Механізм виправлення минулорічних помилок

Докладно про виправлення помилок у бухгалтерському і прибутковому обліку ми розповідали, зокрема, у статтях «Виправляємо бухоблікові помилки» // «Податки & бухоблік», 2020, № 80, «Помилки у прибутковій декларації» // «Податки & бухоблік», 2021, № 25, «Виправлення помилок: через додаток ВП і без нього» // «Податки & бухоблік», 2022, № 6 і «Не врахували податок попереднього періоду в ряд. 18 декларації з податку на прибуток» // «Податки & бухоблік», 2022, № 78. А про те, як власне заповнити декларацію з податку на прибуток, див. тематичний номер «Податки & бухоблік», 2023, № 5.

Тут лише нагадаємо, що помилки минулих років, які вплинули на величину нерозподіленого прибутку (непокритого збитку), у бухобліку виправляють шляхом коригування сальдо рахунка 44 на початок звітного року. Причому виправлення минулорічних помилок вимагає повторного відображення відповідної порівняльної інформації у фінансовій звітності (п. 5 НП(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»). Тому після виправлення помилки доведеться наново скласти фінзвітність за помилковий рік (неначе помилки не було).

Водночас ПКУ передбачає свій механізм виправлення помилок у податковому обліку. Прописаний він у п. 50.1 ПКУ.

За податковими правилами виправити будь-яку (у тому числі й внутрішньорічну) помилку в прибутковій декларації можна або шляхом подання уточнюючої декларації (УД), або через додаток ВП до поточної декларації

Але за допомогою додатка ВП можна виправити помилки лише одного звітного періоду (див. БЗ 102.20.02). Пояснюється це тим, що до прибуткової декларації фактично можна долучити тільки один додаток ВП. Тому й лише один звітний період вдасться виправити. Якщо є потреба виправити декілька звітних періодів — доведеться подавати УД, а не виправляти за допомогою додатка ВП у складі поточної декларації.

Проблема наростаючого підсумку

Коли працює рядок 18. Податковими (звітними) періодами для квартальників є календарні: квартал, півріччя, три квартали і рік (п. 137.4 ПКУ). У загальному випадку такий період починається з першого календарного дня і закінчується останнім календарним днем. Внаслідок цього прибуткова декларація розраховується наростаючим підсумком (п. 137.4 ПКУ).

Відтак, зважаючи, що декларацію з податку на прибуток протягом року складають наростаючим підсумком, у квартальників рядок 17 декларації по наростаючій міститиме в собі дані всіх попередніх звітних (податкових) періодів року. Тому для правильного розрахунку податку поточного періоду треба врахувати вплив наростаючого підсумку. Це відбувається за допомогою рядка 18 — до нього переносять значення з рядка 17 попередньої декларації. Тож після вирахування зі значення рядка 17 показника з рядка 18 у рядку 19 декларації буде розрахований податок поточного періоду — за останній календарний квартал звітного року.

Врахуйте! Показник рядка 17 прибуткової декларації за минулий рік (наприклад, за 2022 рік) до рядка 18 декларації, що подається за звітний період поточного року (за І квартал 2023 року), не переноситься. Позаяк

наростаючий підсумок працює виключно в рамках одного звітного року

Тобто значення рядка 17 за попередній звітний період враховують у зменшення показника рядка 17 за поточний звітний період (переносять до рядка 18) суто у межах одного року.

Ну а в прибутківців, які звітують раз на рік, значення рядків 17 і 19 однакові. Рядок 18 у річній декларації вони не заповнюють.

Заниження рядка 19 — недоплата. Також наголосимо: значення рядка 19 декларації проводять по особовому рахунку в інтегрованій картці платника (ІКП). Тому заниження значення рядка 17 декларації (через невідображення доходу від реалізації товару у рядку 02) автоматично тягне заниження показника рядка 19. Тобто податок поточного періоду виявиться заниженим. Відтак виникне недоплата.

Причому недоплата у розумінні п. 50.1 ПКУ виникне навіть у тому випадку, якщо фактично за особовим рахунком в ІКП значиться переплата. Тобто під недоплатою тут слід розуміти недодекларовані (а не недоплачені) податкові зобов’язання (ПЗ). Адже саме заниження ПЗ є порушенням, яке карається штрафом, і стан взаєморозрахунків з бюджетом за таким заниженим податком тут жодної ролі не відіграє.

Самоштраф. Проте занотуйте: наразі всі воєнні періоди можна самостійно уточнити без самоштрафу та пені на підставі п.п. 69.1 підрозд. 10 розд. ХХ ПКУ (див. лист ДПСУ від 16.02.2023 № 3478/7/99-00-04-02-03-07, статтю «Уточнення воєнних періодів без штрафів і пені» // «Податки & бухоблік», 2023, № 4). Тобто штрафні рядки 29 і 30 (з 01.07.2023 — рядки 32 і 33) УД за звітні періоди 2022 і 2023 років не заповнюємо.

Виправні рядки — без наростаючого підсумку. Ще квартальним прибутківцям слід пам’ятати, що наростаючий підсумок не працює для рядків декларації, призначених для:

— виправлення помилок — рядки 26 — 34 (з 01.07.2023 — рядки 29 — 41), а також

— відображення ПЗ, інших штрафів та пені, не пов’язаних з виправленням помилок, — рядки 35 — 37 (з 01.07.2023 — рядки 42 — 44).

Ці рядки заповнюємо тільки у періоді виправлення помилки. А от протягувати зафіксовані в них суми наростаючим підсумком за всіма наступними внутрішньорічними звітними періодами не потрібно. Якщо так вчинити (заповнити по наростаючій виправні рядки), то відповідні суми недоплати, штрафу та пені дублюватимуться в ІКП. А це, у свою чергу, може призвести до виникнення податкового боргу.

Самовиправляємося через УД

Виправляючи помилку шляхом подання УД, на думку фіскалів (див. БЗ 102.20.02),

платник повинен уточнити не лише період, у якому було допущено помилку, а й усі наступні періоди звітного року, у яких ця помилка не була врахована (у тому числі за рік)

Причина полягає у складанні прибуткової декларації наростаючим підсумком. Через що дані декларацій за подальші періоди звітного року теж викривляються.

А це означає, якщо квартальник виявив у поточному 2023 році помилку за півріччя 2022 року, то виправляти йому доведеться декларації за півріччя (сам помилковий період) і подальші внутрішньорічні звітні періоди: три квартали і 2022 рік. Адже внаслідок виправлення бухпомилки змінюються показники прибуткової декларації, зокрема, значення рядків 01 та 02 (див. лист ДПСУ від 04.05.2023 № 1131/ІПК/99-00-21-02-01-06).

При цьому у рядку 18 УД за звітний період, наступний за звітним періодом, що уточнюється, зазначається показник рядка 17 декларації за попередній звітний період з урахуванням уточнень за попередні періоди звітного року.

Ще раз наголосимо: якщо виправляєте помилки минулих років (чи то із застосуванням УД, чи то за допомогою додатка ВП), то результат уточнення даних таких звітних періодів на показниках декларацій з податку на прибуток поточного року ніяк не позначається.

А зараз виправлення минулорічної помилки покажемо на прикладі.

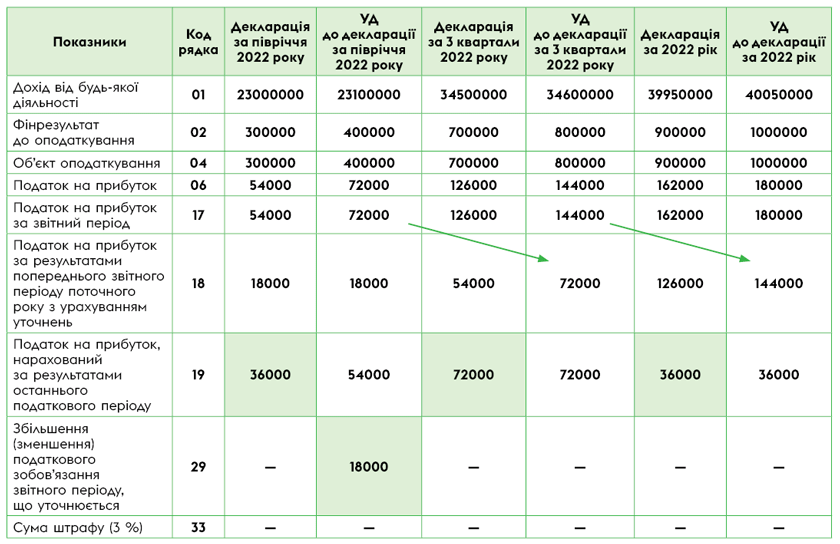

Приклад. За підсумками півріччя 2022 року підприємство подало декларацію з податку на прибуток — у рядку 02 декларації фінрезультат становив 300 тис. грн, за підсумками 3 кварталів — 700 тис. грн, за підсумками року — 900 тис. грн. За І квартал 2022 року було задекларовано податок на прибуток (рядок 17) у розмірі 18 тис. грн.

Наприкінці травня 2023 року підприємство виявило помилку — у ІІ кварталі 2022 року не відображено дохід від реалізації товару у сумі 100 тис. грн, внаслідок чого фінрезультат за півріччя занижено на 100 тис. грн. Різниці дорівнюють нулю. Навіть хоча за підсумками УД за 2022 рік підприємство виявилося високодохідником і порахувало різниці з розд. ІІІ ПКУ, але показник рядка 03 додатка РІ має нульове значення.

Виправлення квартальником помилки наростаючим підсумком

Як бачимо, внаслідок виправлення помилки за півріччя 2022 року не тільки збільшився об’єкт оподаткування на 100 тис. грн (рядок 02 УД), але й за підсумками року платник перетнув граничну межу у 40 млн грн (рядок 01 УД) для можливості незастосування коригувань з розд. ІІІ ПКУ. Тож в УД за 2022 рік такий платник має визначити всі різниці, передбачені ПКУ (якщо він відмовився від коригувань з розд. ІІІ ПКУ у декларації, що виправляється), а у 2023 році залишатися у лавах квартальників і продовжувати звітувати щокварталу. Хоча до виправлення помилки річний дохід нашого прибутківця не перевищував 40 млн грн і він мав би подати тільки річну декларацію за 2023 рік.

Нагадаємо також, що з 01.07.2023 прибуткову декларацію слід подавати за оновленою формою (див. статтю «Декларація з податку на прибуток за I квартал — за старою формою» // «Податки & бухоблік», 2023, № 36).

Висновки

- Завдяки наростаючому підсумку у квартальників рядок 17 прибуткової декларації по наростаючій міститиме в собі дані всіх попередніх звітних (податкових) періодів року.

- Заниження значення рядка 17 декларації (через невідображення доходу від реалізації товару у рядку 02) автоматично тягне заниження показника рядка 19 — недоплату.

- Якщо квартальник виявив у поточному 2023 році помилку за півріччя 2022 року, то виправляти йому доведеться декларації за півріччя (сам помилковий період) і подальші внутрішньорічні звітні періоди: три квартали і 2022 рік.