Какой учетный регистр должен иметь ФЛП на ЕН групп 1 — 3

В целом когда говорят об учете ФЛП на ЕН групп 1 — 3, то имеют в виду:

— учет доходов / доходов и расходов;

— учет товарных запасов.

Но сейчас мы будем говорить об учете доходов / доходов и расходов. Потому что именно он имеет единоналожную специфику. В отношении учета товарных запасов вам будут полезными, в частности, статьи «ФЛП предоставляет только услуги: что с учетом товарных запасов?» // «Налоги & бухучет», 2025, № 35, «ФЛП на ЕН группы 1 и товарный учет: налоговики передумали» // «Налоги & бухучет», 2024, № 60, «Учет товарных запасов у ФЛП: «готовь сани летом» // «Налоги & бухучет», 2023, № 49.

Поэтому кому из единоналожников какой учетный регистр нужен, см. дальше.

Таблица 1. Какие учетные регистры нужны ФЛП на ЕН для учета доходов / доходов и расходов

| ФЛП | Регистр учета доходов / доходов и расходов |

| Плательщики ЕН групп 1, 2, 3 без НДС (ставка ЕН 5 %) | Такие ФЛП должны вести учет в произвольной форме «путем помесячного отражения полученных доходов» (п. 296.1 НКУ). То есть такому ФЛП необходимо иметь бумажный или электронный регистр учета доходов. Его форма — произвольная (по решению ФЛП, никакой регламентации нет). У налоговиков не регистрируется. Основное требование — каждый месяц записывать в такой учетный регистр общую сумму доходов от предпринимательской деятельности за месяц. Учета расходов нет. Подробнее об этом мы расскажем ниже. А здесь лишь обратим внимание, что ФЛП на ЕН группы 3, который имеет доходы от производства и реализации собственной сельскохозяйственной продукции, должен отдельно вести учет: 1) дохода от производства и реализации собственной сельскохозяйственной продукции; 2) прочих доходов (абз. 3 п. 296.1 НКУ). Для этого можно завести отдельный регистр. А можно вести раздельный учет в одном регистре |

| Плательщики ЕН группы 3 с НДС (ставка ЕН 3 %) | Такие ФЛП должны вести учет доходов и расходов в Типовой форме, которая утверждена приказом № 405*. Доходы и расходы в нее записываем ежедневно (подробнее об этом будем рассказывать дальше в статье). Опять же ФЛП на ЕН группы 3 на ставке 3 %, который имеет доходы от производства и реализации собственной сельскохозяйственной продукции, должен отдельно вести учет: 1) дохода и расходов от производства и реализации собственной сельскохозяйственной продукции; 2) прочих доходов и расходов (абз. 3 п. 296.1 НКУ). Но для этого нет необходимости вести два отдельных регистра, ведь возможность раздельного учета реализована в самой Типовой форме |

Заполняем регистр учета доходов (ЕН групп 1, 2, 3 ставка 5 %)

Основные правила заполнения этого регистра приведем в табл. 2.

Таблица 2. Как ФЛП групп 1 — 3 без НДС заполнить регистр учета доходов произвольной формы

| Вопрос | Ответ |

| Где ФЛП взять учетный регистр? | О его покупке речь не идет. Ведь нет единой утвержденной формы. Поэтому учетный регистр ФЛП может распечатать самостоятельно, разлиновать в бумажной тетради, журнале, блокноте или создать соответствующий файл на собственном ПК в Excel и т. п. При этом электронная подпись, чтобы вести учетный регистр на ПК, не является обязательной |

| Какую «шапку» и графы должен иметь учетный регистр? | Форма учета произвольна (п. 296.1 НКУ). То есть все на усмотрение самого ФЛП. Можно ограничиться табличкой с 2 графами: «Месяц, год» и «Доход». Можно взять за образец количество и названия граф из «старой» формы Книги учета доходов, которая действовала когда-то для единого налога (см. статью «Правила ведения самодельной Книги учета доходов» // «Налоги & бухучет», 2021, № 17). Но мы всегда советуем выбирать золотую середину. Чтобы без проблем заполнить декларацию, целесообразно вести в регистре отдельные графы для: 1) разрешенного дохода (который облагается по обычной ставке ЕН); 2) запрещенного дохода (с которого уплачиваем ЕН по ставке 15 %), например превышение лимита или доход от деятельности, которая не указана в Реестре ЕН); 3) исключений из дохода — для так называемых транзитных сумм, если они характерны для деятельности ФЛП (например, ФЛП является комиссионером, поверенным, агентом, экспедитором и согласно п.п. 292.4 НКУ в его доход должно попадать только вознаграждение, а транзитные средства из дохода следует исключать, см., в частности, статью «Что стоит знать о комиссии единоналожникам» // «Налоги & бухучет», 2024, № 71). А вот отдельную графу для возвратов уже, получается, можно и не создавать, ведь современное мнение налоговиков таково, что в случае с получением и возвратом средств/аванса в разных отчетных периодах следует действовать через уточнение ЕН-отчетности. Поэтому и в учете такой возврат более логично показывать именно как исправление ошибки (разве что подпись ФЛП проставлять не нужно) (см. статьи «Возврат средств и ФЛП на ЕН: новый подход налоговиков» // «Налоги & бухучет», 2024, № 90, «Техника исправления ошибок в учетных регистрах ФЛП» // «Налоги & бухучет», 2024, № 30). Впрочем, если у вас уже есть графа для возвратов, то можно ее оставить. Но, опять-таки, сами возвраты уже более логично показывать именно как исправление ошибки (см. пример дальше); 4) дохода от реализации собственной сельхозпродукции (если у вас есть такой доход). О «шапке» учетного регистра и примеры заполнения граф см. рис. 1 и 2 ниже |

| Когда следует вносить доход в учетный регистр: после каждой операции или достаточно одной записи в месяц? | По базовому принципу доход записываем в регистр только раз в месяц. В то же время, если вам удобнее вносить данные ежедневно, — это не запрещено. Например, в таблице Excel можно создать отдельный лист для каждого месяца, где ежедневно будут записываться доходы, а в конце все автоматически подытоживается в отдельном листе с месячными итогами. Если такой способ вам подходит — смело пользуйтесь. Главное — чтобы в учетном регистре были отражены итоговые данные за каждый месяц. Несколько слов о дате возникновения дохода (чтобы понять, к какому месяцу относится доход). Руководствуемся правилом, что в базовом случае у плательщика ЕН доход возникает по кассовому методу. То есть в день получения наличной/безналичной оплаты. Но учитываем следующий нюанс. Если ФЛП групп 2 и 3 принимает оплату картой через POS-терминал, то невзирая на то, что это безналичная оплата, доход следует признавать не на дату поступления средств на счет, а уже на дату пробития соответствующего чека РРО/ПРРО (категория 107.01.03 БЗ; больше деталей найдете в статье «Дата дохода ФЛП на ЕН при расчетах через POS-терминал: таки по чеку» // «Налоги & бухучет», 2025, № 15). Вам также будет интересной статья «ФЛП и наложенный платеж через «Новую почту»: доход — по деньгам!» // «Налоги & бухучет», 2025, № 27 (ср. ) |

| ФЛП занимается несколькими видами деятельности с разными кодами по КВЭД. Надо ли в регистре указывать отдельно доходы по каждому коду КВЭД? | Нет, таких требований нет. То есть доходы от всех видов деятельности заносим в регистр общей суммой за месяц! Никакой разбивки по видам деятельности делать не нужно. Единственное исключение: плательщики ЕН группы 3, если имеют доходы от производства и реализации собственной сельскохозяйственной продукции, которые должны вести их учет отдельно от всех остальных доходов (п. 296.1 НКУ) |

| Необходимо ли сейчас разбивать доход на «наличность» и «безналичку»? | Формально таких требований уже нигде нет. Но кто-то скажет, а как же оприходование? Так, согласно «кассовому» Предложению № 148* (п. 11 разд. II) оприходование у предпринимателей осуществляется в т. ч. в произвольной форме путем помесячного отражения доходов в установленном НКУ порядке. Ну так мы и показываем месячные итоги. И если под весь доход у нас есть первичка, как того хотят налоговики, то можно считать, нет никакой проблемы в том, что мы не выделяем отдельно наличный и безналичный доход. Но тем, кто в принципе не хочет ничего обсуждать с налоговиками, можно все же посоветовать выделять отдельно наличность и безналичку. Такой вариант, безусловно, оградит ФЛП от лишних вопросов. Также такое деление будет полезным, если вы вносите наличную выручку на предпринимательский счет (больше деталей найдете в статье «Как забросить собственные деньги на ФЛП-счет упрощенца?» // «Налоги & бухучет», 2024, № 77). А как именно показывать в учетном регистре распределение на наличность и безналичку? На усмотрение самого ФЛП. Можно выделять для наличности и безналички отдельные строки при расшифровке месячной или дневной суммы дохода, а можно разбить графу «Доходы» на две колонки «наличность» и «безналичка» и сразу отражать в одной строке суммы полученного дохода разного вида |

| Нужно ли подтверждать документально сумму полученного дохода? | Да, нужно (категория 107.01.06 БЗ, письмо Комитета ВРУ по вопросам финансов, налоговой и таможенной политики от 30.12.2021 № 04-32/10-2021/409504). Для ФЛП на ЕН группы 1 достаточно того, чтобы наличный доход был записан в учетный регистр. Дополнительно составлять расчетные квитанции нет нужды. Безналичный доход должен подтверждаться выписками о движении средств на банковском счете. Плюс не помешает иметь какие-то дополнительные документы (не обязательно первичные), из которых можно понять, за что именно получен безналичный доход. Для ФЛП на ЕН групп 2 и 3 наличный доход подтверждается отчетами РРО/ПРРО (Z-отчетами РРО/ПРРО); записями в книге учета расчетных операций, осуществленными на основании корешков расчетных квитанций — если ФЛП имеет право вместо РРО/ПРРО применять КУРО с РК; просто записями в учетном регистре ФЛП — если речь о редких случаях, когда ФЛП, принимая наличность, имеет возможность обходиться без РРО/ПРРО и без РК с КУРО (типа продажи воды, молока, кваса, масла и живой рыбы из автоцистерн, цистерн, бочек и бидонов и т. п.). Подтверждением безналичных доходов будут выписки о движении средств на банковских счетах ФЛП. Плюс не помешает иметь какие-то дополнительные документы (не обязательно первичные), из которых можно понять, за что именно получен доход (счета на оплату, договоры, накладные, акты выполненных работ, счета-фактуры (инвойсы), письма-заявления о возврате авансов или ошибочно перечисленных средств и т. п.) |

Больше советов найдете в статье «Правила ведения самодельной Книги учета доходов» // «Налоги & бухучет», 2021, № 17.

А теперь — пример.

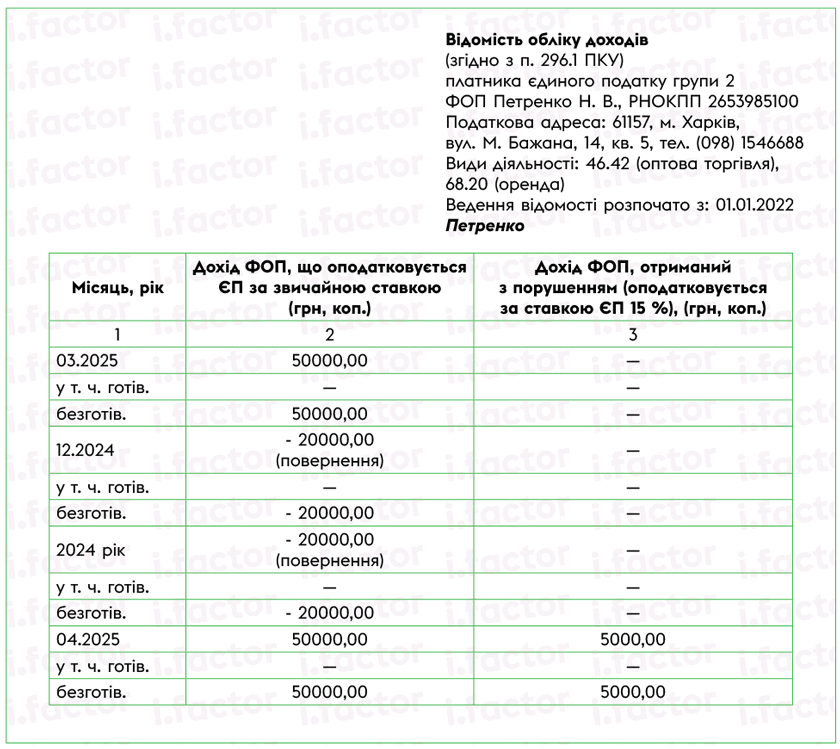

Допустим, в марте-2025 ФЛП на ЕН группы 2 получил 50 тыс. грн за проданную одежду. Все средства безналичкой. В апреле-2025 покупатель попросил ФЛП вернуть уплаченный в декабре-2024 аванс, по которому поставки еще не было (ФЛП поставил этот аванс в доход в декабре-2024). Поэтому ФЛП вернул в апреле-2025 20 тыс. грн этому покупателю. Кроме того, в апреле-2025 единоналожник получил 35 тыс. грн за проданную одежду, 15 тыс. грн — арендная плата от другого плательщика ЕН за склад и еще 5 тыс. грн — арендная плата от юрлица — плательщика налога на прибыль за склад (доход, полученный с нарушением для группы 2, ведь арендатор — не плательщик ЕН). Все поступления безналичкой.

Рис. 1. Пример заполнения регистра учета доходов плательщиком ЕН группы 2 (так же для групп 1 и 3 ставка 5 %)

Здесь дополнительно прокомментируем момент с возвратом. Во-первых, не забывайте, что любой возврат средств обязательно должен быть подтвержден документально (платежка, письмо от покупателя с просьбой вернуть аванс, если возвращается проблемный товар — ТТН на возвращенные товары, акт претензии и т. п.). Во-вторых, запись о возврате делаем согласно актуальным разъяснениям налоговиков (см. статью «Возврат средств и ФЛП на ЕН: новый подход налоговиков» // «Налоги & бухучет», 2024, № 90). То есть возврат уменьшает доход именно отчетного периода, в котором получен этот (позже возвращенный) доход. В нашем примере — уменьшает доход отчетного периода «2024 год», за который ФЛП следует подать уточняющую декларацию. Поэтому возврат для избежания путаницы лучше показывать именно по технике исправления ошибок: делаем текущую запись на уменьшение/увеличение до месяца получения возвращенного дохода и к итоговому значению за год, если он уже истек (разве что подпись ФЛП проставлять не нужно). Поэтому в нашем примере мы в апреле-2025 сделали запись на уменьшение дохода (на сумму возврата) за декабрь-2024 года и за 2024 год.

При этом на запись в учетном регистре о возврате рекомендуем составлять справку в произвольной форме, которая раскрывает суть записи (когда были получены средства, когда возвращены, на каком основании и т. п.). И прилагать эту справку к учетному регистру.

Заполняем регистр учета доходов и расходов (ЕН группы 3 ставка 3 %)

Базовые правила ведения Типовой формы (Типовая форма, по которой осуществляется учет доходов и расходов физическими лицами — предпринимателями — плательщиками единого налога третьей группы, которые являются плательщиками налога на добавленную стоимость) таковы*:

* Более подробную информацию о ведении этой формы вы найдете в статье «ФЛП-НДСники на ЕН! К ведению типовой формы учета доходов и расходов готовься!» // «Налоги & бухучет», 2022, № 99.

— заполняем Типовую форму в гривнях с копейками;

— отражаем доходы и расходы по итогам рабочего дня, в течение которого они получены/понесены. Если доходов или расходов не было, запись за этот день не делаем;

— записываем общий доход и расходы за день от всех видов деятельности, кроме агродоходов и агрорасходов — для них есть отдельные графы;

— доходы за день разбиваем на наличность и безналичку (записываем в отдельные строки);

— доходы и расходы записываем без НДС;

— доходы признаем в день получения оплаты (наличной или безналичной), расходы — в день выплаты средств партнерам. То есть и по доходам, и по расходам действует кассовый метод.

Факт отгрузки/оприходования товаров роли не играет

При этом расходы отражаем по факту их понесения без (!) привязки к доходу, с которым они связаны. Это не так, как в учетном регистре ФЛП на общей системе, который товарную себестоимость должен отражать не раньше получения соответствующего дохода;

— Типовую форму можно купить в спецмагазинах, распечатать самому или вести на ПК в файле с расширением «.xls» или «.xlsx» (другие форматы файлов не допускаются). Электронная подпись для этого не нужна;

— возврат, если доход получен в одном квартале, а возвращается в другом, лучше показывать не в графе 3 раздела I, а как исправление ошибки (плюс составляем справку в произвольной форме с объяснением, см. выше), чтобы сумма возврата не уменьшила доход текущего квартала (см. статьи «Возврат средств и ФЛП на ЕН: новый подход налоговиков» // «Налоги & бухучет», 2024, № 90, «Техника исправления ошибок в учетных регистрах ФЛП» // «Налоги & бухучет», 2024, № 30);

— под сделанные записи следует иметь первичные документы. Но с этим проблем у плательщиков НДС обычно не возникает;

— храним ее в течение 3 лет после окончания отчетного периода, в котором осуществлена последняя запись.

А теперь — пример.

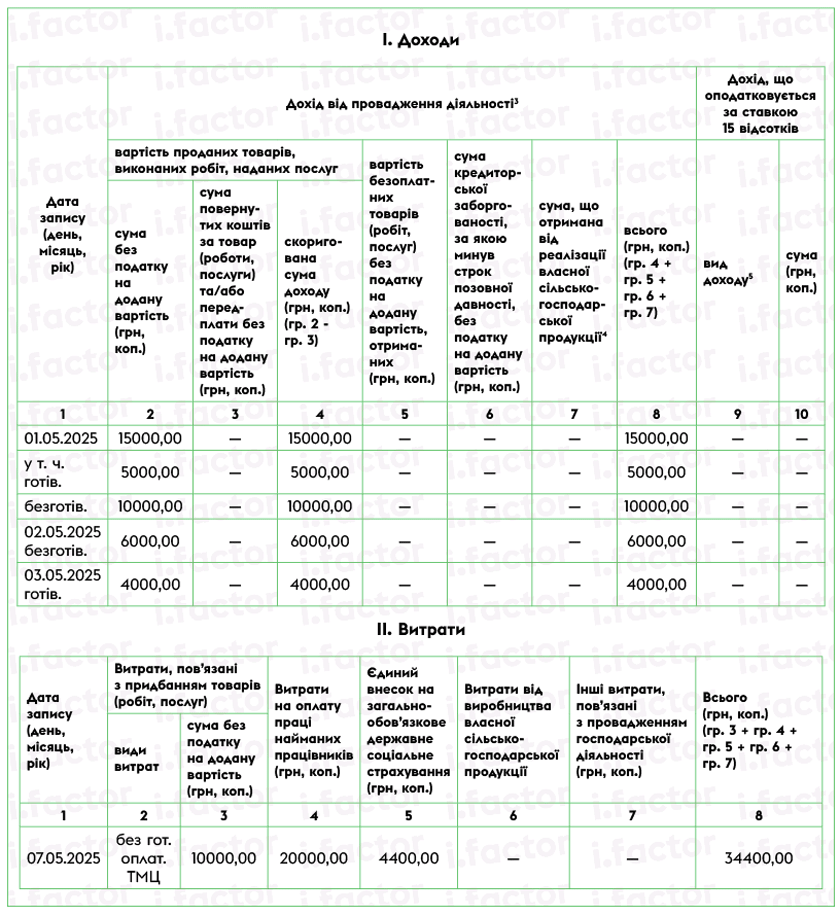

Допустим, ФЛП 01.05.2025 получил оплату за товар: на счет — 12 тыс. грн (с НДС) и наличностью — 6 тыс. грн (с НДС). На следующий день он получил безналичную оплату за услуги в размере 7,2 тыс. грн (с НДС). А 03.05.2025 — наличную выручку в размере 4,8 тыс. грн (с НДС). Что касается расходов, то 07.05.2025 ФЛП перевел зарплату на карту работника и уплатил с нее НДФЛ и ВС, всего — 20 тыс. грн, и уплатил ЕСВ за работника — 4,4 тыс. грн. В этот же день он оплатил поставщику товара 12 тыс. грн безналичкой (с НДС, зарегистрирована НН).

В таком случае Типовая форма будет иметь такой вид, как на рис. 2.

Рис. 2. Пример заполнения Типовой формы учета доходов и расходов плательщиком ЕН группы 3 на ставке 3 % (с НДС)

Выводы

- Плательщикам ЕН групп 1, 2, 3 без НДС необходимо иметь бумажный или электронный регистр учета доходов. Его форма — произвольна (по решению ФЛП, никакой регламентации нет). У налоговиков не регистрируется. Основное требование — каждый месяц записывать в него общую сумму доходов за месяц. Учета расходов нет.

- Плательщики ЕН группы 3 с НДС должны вести учет доходов и расходов в Типовой форме, которая утверждена приказом № 405. Доходы и расходы в нее записываем ежедневно.

- В базовом случае у плательщика ЕН доход возникает по кассовому методу, то есть в день получения наличной/безналичной оплаты. Но если ФЛП групп 2 и 3 принимает оплату картой через POS-терминал, то доход следует признавать не на дату поступления средств на счет, а уже на дату пробития соответствующего чека РРО/ПРРО.

- Современное мнение налоговиков следующее: в случае с получением и возвратом средств/аванса в разных отчетных периодах следует действовать через уточнение ЕН-отчетности. Поэтому и в учете такой возврат более логично показывать именно как исправление ошибки.

- На записи в учетных регистрах у ФЛП должны быть первичные документы.