Який обліковий регістр повинен мати ФОП на ЄП груп 1 — 3

Загалом коли кажуть про облік ФОП на ЄП груп 1 — 3, то мають на увазі:

— облік доходів / доходів і витрат;

— облік товарних запасів.

Але зараз ми будемо говорити про облік доходів / доходів і витрат. Бо саме він має єдиноподаткову специфіку. Щодо обліку товарних запасів вам будуть корисними, зокрема, статті «ФОП надає лише послуги: що з обліком товарних запасів?» // «Податки & бухоблік», 2025, № 35, «ФОП на ЄП групи 1 і товарний облік: податківці передумали» // «Податки & бухоблік», 2024, № 60, «Облік товарних запасів у ФОП: «готуй сани влітку» // «Податки & бухоблік», 2023, № 49.

Тож кому з єдиноподатників який обліковий регістр потрібен, див. далі.

Таблиця 1. Які облікові регістри потрібні ФОП на ЄП для обліку доходів / доходів і витрат

| ФОП | Регістр обліку доходів / доходів і витрат |

| Платники ЄП груп 1, 2, 3 без ПДВ (ставка ЄП 5 %) | Такі ФОП мають вести облік у довільній формі «шляхом помісячного відображення отриманих доходів» (п. 296.1 ПКУ). Тобто такому ФОП необхідно мати паперовий або електронний регістр обліку доходів. Його форма — довільна (на вирішення ФОП, жодної регламентації немає). У податківців не реєструється. Основна вимога — кожного місяця записувати в такий обліковий регістр загальну суму доходів від підприємницької діяльності за місяць. Обліку витрат немає. Детальніше про це ми розповімо нижче. А тут лише звернемо увагу, що ФОП на ЄП групи 3, який має доходи від виробництва та реалізації власної сільськогосподарської продукції, має окремо вести облік: 1) доходів від виробництва та реалізації власної сільськогосподарської продукції; 2) інших доходів (абз. 3 п. 296.1 ПКУ). Для цього можна завести окремий регістр. А можна вести роздільний облік в одному регістрі |

| Платники ЄП групи 3 з ПДВ (ставка ЄП 3 %) | Такі ФОП мають вести облік доходів і витрат у Типовій формі, яка затверджена наказом № 405*. Доходи і витрати в неї записуємо щодня (детальніше про це будемо розповідати далі у статті). Знову ж таки ФОП на ЄП групи 3 на ставці 3 %, який має доходи від виробництва та реалізації власної сільськогосподарської продукції, має окремо вести облік: 1) доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції; 2) інших доходів і витрат (абз. 3 п. 296.1 ПКУ). Але для цього немає необхідності вести два окремих регістри, адже можливість роздільного обліку реалізована у самій Типовій формі |

Заповнюємо регістр обліку доходів (ЄП груп 1, 2, 3 ставка 5 %)

Основні правила заповнення цього регістру наведемо у табл. 2.

Таблиця 2. Як ФОП груп 1 — 3 без ПДВ заповнити регістр обліку доходів довільної форми

| Запитання | Відповідь |

| Де ФОП взяти обліковий регістр? | Про його купівлю не йдеться. Адже немає єдиної затвердженої форми. Тож обліковий регістр ФОП може роздрукувати самостійно, розлініяти в паперовому зошиті, журналі, блокноті або створити відповідний файл на власному ПК в Excel тощо. При цьому електронний підпис, щоб вести обліковий регістр на ПК, не є обов’язковим |

| Яку «шапку» та графи повинен мати обліковий регістр? | Форма обліку довільна (п. 296.1 ПКУ). Тобто все на розсуд самого ФОП. Можна обмежитися табличкою з 2 графами: «Місяць, рік» та «Дохід». Можна взяти за зразок кількість і назви граф зі «старої» форми Книги обліку доходів, що діяла колись для єдиного податку (див. статтю «Правила ведення саморобної Книги обліку доходів» // «Податки & бухоблік», 2021, № 17). Але ми завжди радимо обирати золоту середину. Щоб без проблем заповнити декларацію, доцільно вести в регістрі окремі графи для: 1) дозволеного доходу (який оподатковується за звичайною ставкою ЄП); 2) забороненого доходу (з якого сплачуємо ЄП за ставкою 15 %), наприклад перевищення ліміту або дохід від діяльності, яка не вказана в Реєстрі ЄП); 3) виключень з доходу — для так званих транзитних сум, якщо вони є характерними для діяльності ФОП (наприклад, ФОП є комісіонером, повіреним, агентом, експедитором і згідно з п.п. 292.4 ПКУ в його дохід має потрапляти лише винагорода, а транзитні кошти з доходу слід виключати, див., зокрема, статтю «Що варто знати про комісію єдиноподатникам» // «Податки & бухоблік», 2024, № 71). А ось окрему графу для повернень вже, виходить, можна і не створювати, адже сучасна думка податківців така, що у випадку з отриманням і поверненням коштів / авансу в різних звітних періодах слід діяти через уточнення ЄП-звітності. Тож і в обліку таке повернення логічніше показувати саме як виправлення помилки (хіба що підпис ФОП проставляти не потрібно) (див. статті «Повернення коштів і ФОП на ЄП: новий підхід податківців» // «Податки & бухоблік», 2024, № 90, «Техніка виправлення помилок в облікових регістрах ФОП» // «Податки & бухоблік», 2024, № 30). Втім, якщо у вас вже є графа для повернень, то можна її залишити. Але, знов-таки, самі повернення вже логічніше показувати саме як виправлення помилки (див. приклад далі); 4) доходу від реалізації власної сільгоспродукції (якщо у вас є такий дохід). Щодо «шапки» облікового регістру та приклади заповнення граф див. рис. 1 та 2 нижче |

| Коли слід вносити дохід до облікового регістру: після кожної операції чи достатньо одного запису на місяць? | За базовим принципом дохід записуємо до регістру лише раз на місяць. Водночас, якщо вам зручніше вносити дані щоденно, — це не заборонено. Наприклад, у таблиці Excel можна створити окремий аркуш для кожного місяця, де щодня записуватимуться доходи, а наприкінці все автоматично підсумовується в окремому листі з місячними підсумками. Якщо такий спосіб вам підходить — сміливо користуйтеся. Головне — щоб в обліковому регістрі були відображені підсумкові дані за кожен місяць. Декілька слів щодо дати виникнення доходу (щоб зрозуміти, до якого місяця відноситься дохід). Керуємось правилом, що в базовому випадку в платника ЄП дохід виникає за касовим методом. Тобто в день отримання готівкової / безготівкової оплати. Але враховуємо такий нюанс. Якщо ФОП груп 2 та 3 приймає оплату карткою через POS-термінал, то незважаючи на те, що це безготівкова оплата, дохід слід визнавати не на дату надходження коштів на рахунок, а вже на дату пробиття відповідного чека РРО/ПРРО (категорія 107.01.03 БЗ; більше деталей знайдете у статті «Дата доходу ФОП на ЄП при розрахунках через POS-термінал: таки за чеком» // «Податки & бухоблік», 2025, № 15). Вам також буде цікавою стаття «ФОП і післяплата через «Нову пошту»: дохід — за грошима!» // «Податки & бухоблік», 2025, № 27 (ср. ) |

| ФОП займається декількома видами діяльності з різними кодами за КВЕД. Чи треба в регістрі зазначати окремо доходи за кожним кодом КВЕД? | Ні, таких вимог немає. Тобто доходи від усіх видів діяльності заносимо в регістр загальною сумою за місяць! Ніякої розбивки по видах діяльності робити не потрібно. Єдиний виняток: платники ЄП групи 3, якщо мають доходи від виробництва та реалізації власної сільськогосподарської продукції, які повинні вести їх облік окремо від усіх інших доходів (п. 296.1 ПКУ) |

| Чи необхідно зараз розбивати дохід на «готівку» та «безготівку»? | Формально таких вимог вже ніде немає. Але хтось скаже, а як же оприбуткування? Так, згідно з «касовим» Положенням № 148* (п. 11 розд. II) оприбуткування у підприємців здійснюється в т. ч. у довільній формі шляхом помісячного відображення доходів в установленому ПКУ порядку. Ну так ми і показуємо місячні підсумки. І якщо під весь дохід у нас є первинка, як того хочуть податківці, то можна вважати, немає ніякої проблеми в тому, що ми не виділяємо окремо готівковий і безготівковий дохід. Але тим, хто в принципі не хоче нічого обговорювати з податківцями, можна все ж порадити виділяти окремо готівку та безготівку. Такий варіант, безумовно, позбавить ФОП від зайвих питань. Так само такий поділ буде корисним, якщо ви вносите готівкову виручку на підприємницький рахунок (більше деталей знайдете у статті «Як закинути власні гроші на ФОП-рахунок спрощенця?» // «Податки & бухоблік», 2024, № 77). А як саме показувати в обліковому регістрі розподіл на готівку і безготівку? На розсуд самого ФОП. Можна виділяти для готівки і безготівки окремі рядки при розшифровці місячної чи денної суми доходу, а можна розбити графу «Доходи» на дві колонки «готівка» і «безготівка» та одразу відображати в одному рядку суми отриманого доходу різного виду |

| А чи потрібно підтверджувати документально суму отриманого доходу? | Так, потрібно (категорія 107.01.06 БЗ, лист Комітету ВРУ з питань фінансів, податкової та митної політики від 30.12.2021 № 04-32/10-2021/409504). Для ФОП на ЄП групи 1 достатньо того, щоб готівковий дохід було записано в обліковий регістр. Додатково складати розрахункові квитанції немає потреби. Безготівковий дохід має підтверджуватися виписками про рух коштів на банківському рахунку. Плюс не завадить мати якісь додаткові документи (не обов’язково первинні), з яких можна зрозуміти, за що саме отримано безготівковий дохід. Для ФОП на ЄП груп 2 та 3 готівковий дохід підтверджується звітами РРО/ПРРО (Z-звітами РРО/ПРРО); записами в книзі обліку розрахункових операцій, здійснені на підставі корінців розрахункових квитанцій — якщо ФОП має право замість РРО/ПРРО застосовувати КОРО з РК; просто записами в обліковому регістрі ФОП — якщо мова про рідкісні випадки, коли ФОП, приймаючи готівку, має можливість обходитися без РРО/ПРРО та без РК з КОРО (типу продажу води, молока, квасу, олії та живої риби з автоцистерн, цистерн, бочок та бідонів тощо). Підтвердженням безготівкових доходів будуть виписки про рух коштів на банківських рахунках ФОП. Плюс не завадить мати якісь додаткові документи (не обов’язково первинні), з яких можна зрозуміти, за що саме отримано дохід (рахунки на оплату, договори, накладні, акти виконаних робіт, рахунки-фактури (інвойси), листи-заяви про повернення авансів або помилково перерахованих коштів тощо) |

Більше порад знайдете у статті «Правила ведення саморобної Книги обліку доходів» // «Податки & бухоблік», 2021, № 17.

А тепер — приклад.

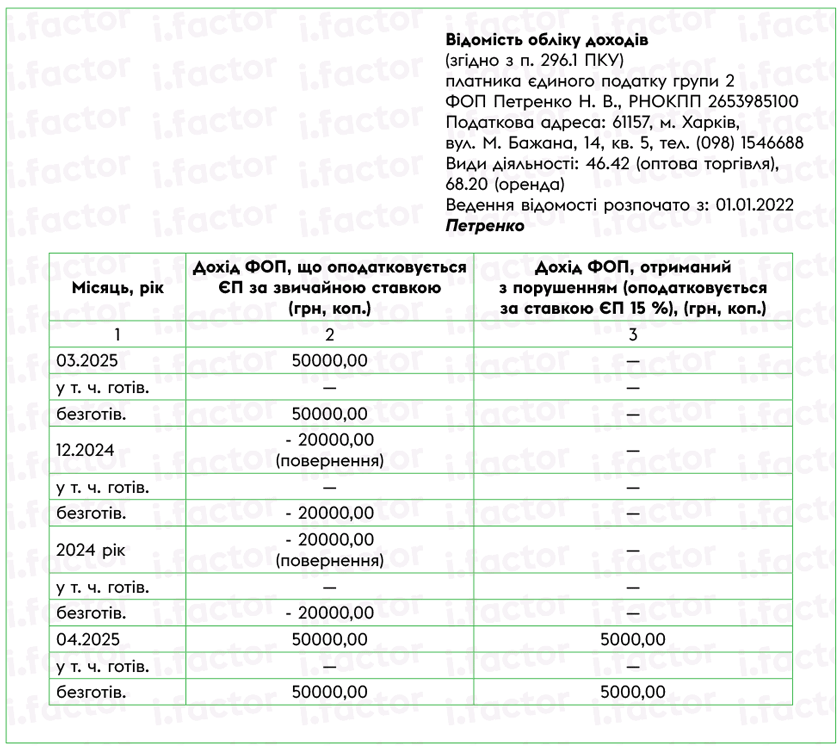

Припустимо, у березні 2025 ФОП на ЄП групи 2 отримав 50 тис. грн за проданий одяг. Усі кошти безготівкою. У квітні 2025 покупець попросив ФОП повернути сплачений у грудні 2024 аванс, за яким поставки ще не було (ФОП поставив цей аванс у дохід у грудні 2024). Тож ФОП повернув у квітні 2025 20 тис. грн цьому покупцю. Крім того, у квітні 2025 єдиноподатник отримав 35 тис. грн за проданий одяг, 15 тис. грн — орендну плату від іншого платника ЄП за склад і ще 5 тис. грн — орендну плату від юрособи — платника податку на прибуток за склад (дохід, отриманий з порушенням для групи 2, адже орендар — не платник ЄП). Усі надходження безготівкою.

Рис. 1. Приклад заповнення регістру обліку доходів платником ЄП групи 2 (так само для груп 1 та 3 ставка 5 %)

Тут додатково прокоментуємо момент з поверненням. По-перше, не забувайте, що будь-яке повернення коштів обов’язково має бути підтверджене документально (платіжка, лист від покупця з проханням повернути аванс, якщо повертається проблемний товар — ТТН на повернені товари, акт претензії тощо). По-друге, запис про повернення робимо згідно з актуальними роз’ясненнями податківців (див. статтю «Повернення коштів і ФОП на ЄП: новий підхід податківців» // «Податки & бухоблік», 2024, № 90). Тобто повернення зменшує дохід саме звітного періоду, у якому отримано цей (пізніше повернений) дохід. У нашому прикладі — зменшує дохід звітного періоду «2024 рік», за який ФОП слід подати уточнюючу декларацію. Тож повернення для уникнення плутанини краще показувати саме за технікою виправлення помилок: робимо поточний запис на зменшення / збільшення до місяця отримання поверненого доходу і до підсумкового значення за рік, якщо він вже минув (хіба що підпис ФОП проставляти не потрібно). Тож у нашому прикладі ми у квітні 2025 зробили запис на зменшення доходу (на суму повернення) за грудень 2024 року і за 2024 рік.

При цьому на запис в обліковому регістрі про повернення рекомендуємо складати довідку в довільній формі, яка розкриває суть запису (коли було отримано кошти, коли повернено, на якій підставі тощо). І додавати цю довідку до облікового регістру.

Заповнюємо регістр обліку доходів і витрат (ЄП групи 3 ставка 3 %)

Базові правила ведення Типової форми (Типова форма, за якою здійснюється облік доходів і витрат фізичними особами — підприємцями — платниками єдиного податку третьої групи, які є платниками податку на додану вартість) такі*:

* Більш детальну інформацію про ведення цієї форми ви знайдете в статті «ФОП-ПДВшники на ЄП! До ведення типової форми обліку доходів і витрат готуйсь!» // «Податки & бухоблік», 2022, № 99.

— заповнюємо Типову форму у гривнях з копійками;

— відображаємо доходи та витрати за підсумками робочого дня, протягом якого їх отримано / понесено. Якщо доходів чи витрат не було, запис за цей день не робимо;

— записуємо загальний дохід та витрати за день від усіх видів діяльності, окрім агродоходів та агровитрат — для них є окремі графи;

— доходи за день розбиваємо на готівку та безготівку (записуємо в окремі рядки);

— доходи та витрати записуємо без ПДВ;

— доходи визнаємо в день отримання оплати (готівкової чи безготівкової), витрати — у день виплати коштів партнерам. Тобто і за доходами, і за витратами діє касовий метод.

Факт відвантаження / оприбуткування товарів ролі не відіграє

При цьому витрати відображаємо за фактом їх понесення без (!) прив’язки до доходу, із яким вони пов’язані. Це не так, як в обліковому регістрі ФОП на загальній системі, який товарну собівартість має відображати не раніше отримання відповідного доходу;

— Типову форму можна купити в спецмагазинах, роздрукувати самому або вести на ПК у файлі з розширенням «.xls» або «.xlsx» (інші формати файлів не допускаються). Електронний підпис для цього не потрібен;

— повернення, якщо дохід отримано в одному кварталі, а повертається він в іншому, краще показувати не в графі 3 розділу I, а як виправлення помилки (плюс складаємо довідку в довільній формі з поясненням, див. вище), аби сума повернення не зменшила дохід поточного кварталу (див. статті «Повернення коштів і ФОП на ЄП: новий підхід податківців» // «Податки & бухоблік», 2024, № 90, «Техніка виправлення помилок в облікових регістрах ФОП» // «Податки & бухоблік», 2024, № 30);

— під зроблені записи слід мати первинні документи. Але із цим проблем у платників ПДВ зазвичай не виникає;

— зберігаємо її протягом 3 років після закінчення звітного періоду, в якому здійснено останній запис.

А тепер — приклад.

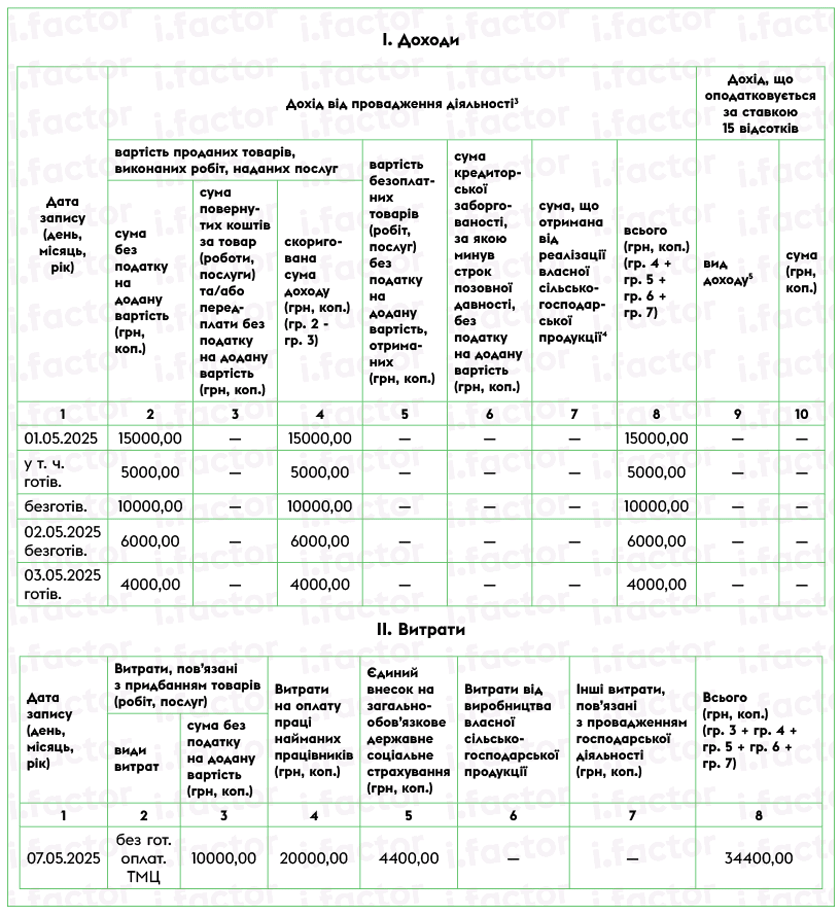

Припустимо ФОП 01.05.2025 отримав оплату за товар: на рахунок — 12 тис. грн (з ПДВ) і готівкою — 6 тис. грн (з ПДВ). Наступного дня він отримав безготівкову оплату за послуги у розмірі 7,2 тис. грн (з ПДВ). А 03.05.2025 — готівкову виручку у розмірі 4,8 тис. грн (з ПДВ). Щодо витрат, то 07.05.2025 ФОП перевів зарплату на картку працівника та сплатив з неї ПДФО і ВЗ, усього — 20 тис. грн, і сплатив ЄСВ за працівника — 4,4 тис. грн. У цей же день він сплатив постачальнику товару 12 тис. грн безготівкою (з ПДВ, є зареєстрована ПН).

У такому випадку Типова форма матиме такий вигляд, як на рис. 2.

Рис. 2. Приклад заповнення Типової форми обліку доходів та витрат платником ЄП групи 3 на ставці 3 % (з ПДВ)

Висновки

- Платникам ЄП груп 1, 2, 3 без ПДВ необхідно мати паперовий або електронний регістр обліку доходів. Його форма — довільна (на вирішення ФОП, жодної регламентації немає). У податківців не реєструється. Основна вимога — кожного місяця записувати в нього загальну суму доходів за місяць. Обліку витрат немає.

- Платники ЄП групи 3 з ПДВ мають вести облік доходів і витрат у Типовій формі, яка затверджена наказом № 405. Доходи і витрати в неї записуємо щодня.

- У базовому випадку в платника ЄП дохід виникає за касовим методом, тобто в день отримання готівкової / безготівкової оплати. Але якщо ФОП груп 2 та 3 приймає оплату карткою через POS-термінал, то дохід слід визнавати не на дату надходження коштів на рахунок, а вже на дату пробиття відповідного чека РРО/ПРРО.

- Сучасна думка податківців така: у випадку з отриманням і поверненням коштів / авансу в різних звітних періодах слід діяти через уточнення ЄП-звітності. Тож і в обліку таке повернення логічніше показувати саме як виправлення помилки.

- На записи в облікових регістрах у ФОП мають бути первинні документи.