Суть льготы

Решением Харьковского городского совета (ХГР) от 15.04.2025 № 792/25 (далее — решение № 792/25) установлено:

«Освободить с 1 января 2023 года от уплаты земельного налога <...> группы коммунальных некоммерческих предприятий здравоохранения Харьковского городского совета, основные виды экономической деятельности которых определены следующими кодами в соответствии с Классификацией видов экономической деятельности (ДК 009:2010): 86.10, 86.21, 86.22, 86.23»

Для полноты картины приведем расшифровку кодов КВЭД, упомянутых в решении № 792/25:

— 86.10 Деятельность больничных заведений;

— 86.21 Общая медицинкая практика;

— 86.22 Специализированная медицинская практика;

— 86.23 Стоматологическая практика.

Обратите внимание! В решении четко указано, что оно применяется с 01.01.2023. Полагаем, других трактовок этой нормы фискалы не придумают. Даже несмотря на существование противоречивой консультации из БЗ 106.07, где сказано, что на период действия военного положения (ВП) решение, принятое местным советом относительно установления ставок и льгот по местным налогам/сборам и/или о внесении изменений в такое решение, применяется со дня его официального обнародования, а если в решении определен более поздний срок введения его в действие, — то с определенной в нем даты. По крайней мере, по другим харьковским местным льготам, которые тоже вводились задним числом, никаких возражений у фискалов не было.

Итак, имеем классическую льготу по земельному налогу в понимании п. 284.1 НКУ, согласно которому органы местного самоуправления (ОМС) уполномочены устанавливать льготы по земельному налогу, уплачиваемому на соответствующей территории (см. также БЗ 111.04).

Вместе с тем п.п. 12.3.7 НКУ не разрешает ОМС устанавливать индивидуальные льготные ставки местных налогов и сборов для отдельных юридических лиц или освобождать их от уплаты таких налогов и сборов. Причем этот запрет действует и во время ВП (кроме исключений, прописанных в абзаце втором п.п. 12.3.7 НКУ, которые нашей ситуации не касаются).

А вот льготы по видам деятельности вполне возможны. На это прямо указывает п. 30.2 НКУ. Поэтому если вид деятельности КНП совпадает с одним из перечисленных в решении № 792/25, никаких препятствий для применения этой льготы мы не видим. Решение № 792/25 не выдвигает требований ни о наличии у КНП неприбыльного статуса, ни об источниках финансирования КНП, ни о каких-либо других дополнительных условиях.

Подкованный читатель ☺ может спросить: а была ли вообще необходимость в этой местной льготе, если существует общегосударственная льгота для заведений здравоохранения? Изложим свое видение проблемы.

Необходимость установления льготы

Действительно, п.п. 282.1.4 НКУ освобождает от уплаты земельного налога, в частности

заведения здравоохранения, которые полностью содержатся за счет средств государственного или местных бюджетов

При этом заведением здравоохранения является юридическое лицо любой формы собственности и организационно-правовой формы или его обособленное подразделение, обеспечивающее медицинское обслуживание населения на основе соответствующей лицензии и профессиональной деятельности медицинских (фармацевтических) работников и специалистов по реабилитации (см. ч. 1 ст. 3 Основ законодательства Украины о здравоохранении от 19.11.92 № 2801-XII). Очевидно, что КНП медицинского профиля охватываются этим определением, поэтому с этой стороны у них все в порядке.

В то же время препятствием для применения общегосударственной льготы может стать оговорка из п.п. 282.1.4 НКУ относительно источников финансирования потенциальных льготников. Почему? Смотрите сами.

Обычно КНП финансируются:

1) из местного бюджета;

2) за счет средств, полученных от Национальной службы здоровья Украины (НСЗУ) за предоставление медицинских услуг, которые государство гарантирует населению и оплачивает из государственного бюджета;

3) за счет средств от юридических и физических лиц за предоставление услуг по медицинскому обслуживанию населения за плату;

4) за счет других поступлений (безвозвратная финансовая помощь, благотворительные взносы, средства от сдачи в аренду и продажи имущества и т. п.).

Так вот, налоговики подчеркивают (см. письма ГНСУ от 21.02.2023 № 383/ІПК/99-00-04-01-04-06, от 17.11.2023 № 4187/ІПК/99-00-04-01-04 ІПК, от 20.11.2023 № 4195/ІПК/99-00-04-01-04 ІПК), что освобождение от земельного налога, предусмотренное п.п. 282.1.4 НКУ, распространяется на

КНП, которые не имеют других источников финансирования, кроме финансирования из местного бюджета и средств, полученных от НСЗУ по программе медицинских гарантий

В большинстве случаев КНП не удавалось соблюсти это требование, из-за чего они были вынуждены уплачивать земналог по общим правилам. И во время действия ВП тоже, если КНП не попадало под действие какого-либо из военных освобождений или других местных льгот, установленных на определенной территории. Теперь же харьковские КНП имеют все основания земельный налог не уплачивать независимо от того, из каких источников они финансируются.

Последствия установления льготы задним числом

Поскольку с 15.09.2022 Харьковская городская территориальная громада (ТГ) включена в подразд. 1 «Территории возможных боевых действий» разд. I Перечня № 376*, военное освобождение от земналога по п.п. 69.14 подразд. 10 разд. ХХ НКУ на территории г. Харькова с начала 2023 года уже не действует.

Поэтому установление для КНП местной земельной льготы, о которой мы здесь говорим, именно с 01.01.2023 представляется вполне уместным, хотя и не совсем своевременным. Ведь теперь им

придется уточнять годовую отчетность по земельному налогу за 2023, 2024 и 2025 годы

Причем провести такое уточнение просто в лоб вряд ли удастся. Для начала следует проанализировать, какими другими налоговыми послаблениями по земельному налогу успели воспользоваться КНП за это время и какая отчетность в связи с этим подавалась. Очертим наиболее вероятные ситуации, которые могут случиться на практике для харьковских КНП. О земельных участках в консервации, а также о заминированных / потенциально заминированных земельных участках не будем говорить, поскольку информации о том, что такие земли принадлежат харьковским КНП, у нас нет.

Недвижимость КНП уничтожена. В таком случае земналог за земельные участки, на которых расположена такая недвижимость, можно было не начислять и не уплачивать, но с определенными ограничениями, прописанными в п.п. 69.141 подразд. 10 разд. ХХ НКУ. Одно из них: освобождение может быть полным или частичным в зависимости от площади уничтоженного объекта недвижимости по отношению к площади земельного участка, на котором он был расположен (подробности найдете в статье «Разрушена/поврежена недвижимость: какие налоги можно не платить» // «Налоги & бухучет», 2025, № 8, а также в консультации из БЗ 111.05).

Еще одно условие:

данные об уничтоженных объектах недвижимого имущества и о земельных участках, на которых располагались такие объекты, должны быть внесены в Реестр имущества*

* Государственный реестр имущества, поврежденного и уничтоженного в результате боевых действий, террористических актов, диверсий, вызванных вооруженной агрессией Российской Федерации против Украины.

Если это условие было соблюдено, освобождение начинает действовать с первого числа месяца, на который приходится дата уничтожения недвижимости согласно Реестру имущества, и будет действовать:

— до последнего числа месяца, в котором в установленном порядке зарегистрировано вещное право на вновь построенный объект недвижимости вместо уничтоженного на этом же земельном участке, или

— до последнего числа месяца, в котором прекращено ВП, но не позднее, чем до 1 января 2026 года (БЗ 111.05).

При этом

если освобождение стопроцентное, то за весь период его действия освобожденные от налогообложения земельные участки показывать в отчетности не нужно

Следовательно, по земучасткам, на которых находится уничтоженная недвижимость, сейчас придется уточнять только те периоды, которые не попали под указанное освобождение.

Если же освобождение не полное, а частичное, тогда без декларирования части земналога за земли, на которых расположен уничтоженный объект недвижимости, обойтись было нельзя. Поэтому сейчас уточнения в связи с предоставлением местной КНП-льготы проводят в общем порядке, даже за периоды, в которых было получено это освобождение.

Недвижимость КНП повреждена. В таком случае освобождение от земельного налога по п.п. 69.141 подразд. 10 разд. ХХ НКУ не работает (письмо ГНСУ от 25.11.2024 № 5436/ІПК/99-00-04-01-04 ІПК). То есть отчитываться за земельные участки, на которых расположен поврежденный объект недвижимости, КНП должны были в общем порядке. Поэтому и уточнять теперь предыдущие декларации тоже придется.

В то же время решениями ХГС от 14.07.2023 № 403/23 и от 28.02.2024 № 553/24 на период с 01.01.2023 по 31 декабря года, в котором будет прекращено ВП, введена своя харьковская льгота за земельные участки, на которых расположены поврежденные объекты недвижимого имущества, в размере 30, 60 или 99 % в зависимости от категории повреждений объекта (подробнее см. в статье «Новые льготы по плате за землю для харьковчан на 2023 год» // «Налоги & бухучет», 2023, № 62 и письмах ГНСУ от 25.12.2023 № 4869/ІПК/99-00-04-01-04 ІПК, от 29.12.2023 № 4958/ІПК/99-00-04-01-04 ІПК, от 09.05.2024 № 2641/ІПК/99-00-04-01-014 ІПК). Если КНП в свое время воспользовалось этой льготой, это также следует учесть при уточнении земельной отчетности сейчас.

Местная харьковская льгота для всех. Имеем в виду стопроцентную льготу по земельному налогу, введенную с 01.04.2024 по 30.09.2025 (о ней шла речь в статьях «Как юрлицам уточнить плату за харьковские земли» // «Налоги & бухучет», 2024, № 40, «Уточняемся во второй раз за харьковскую землю и недвижимость юрлиц» // «Налоги & бухучет», 2024, № 74 и «Харьковские льготы по плате за землю и налогу на недвижимость — 2025» // «Налоги & бухучет», 2025, № 41). Ею без каких-либо предварительных условий имели право воспользоваться все без исключения плательщики земельного налога в отношении земельных участков, расположенных на территории Харьковской городской ТГ.

Как теперь уточниться, чтобы вместо этой льготы применить новую КНП-льготу за все три последних года, расскажем на примере в конце статьи.

Сдача в аренду земли/недвижимости. В п. 284.3 НКУ прописано, что

плательщики земельного налога, которые пользуются льготами по этому налогу и предоставляют в аренду земельные участки, отдельные здания, сооружения или их части, теряют право на льготу

Вместо этого они должны уплачивать налог за такие земельные участки и земельные участки под такими зданиями (их частями) на общих основаниях с учетом придомовой территории. Причем налог за площади, предоставляемые в аренду, исчисляется с даты заключения договора аренды земельного участка или с даты заключения договора аренды зданий (их частей) (п. 287.7 НКУ).

Вместе с тем арендодатель-льготник не теряет право на льготу, если он сам является бюджетным учреждением и предоставляет здания, сооружения (их части) во временное пользование (аренду) другим бюджетным учреждениям или дошкольным, общеобразовательным учебным заведениям независимо от форм собственности и источников финансирования (абзац второй п. 284.3 НКУ). К сожалению, это исключение к КНП неприменимо, поскольку КНП не являются бюджетными учреждениями.

Таким образом,

если сейчас в уточняющих декларациях (УД) показывать КНП-льготу, одновременно следует показать и начисление земельного налога в тех месяцах, когда действовали договоры аренды зданий (их частей)

Это наиболее трудоемкая составляющая процедуры уточнения деклараций за последние три года, поскольку общая площадь недвижимости, переданной в аренду, могла часто меняться. А это, в свою очередь, требует детальных расчетов. Однако в случае игнорирования требований п. 284.3 НКУ уточненная отчетность будет содержать заниженные суммы земналога, что грозит штрафами при ближайшей проверке.

А теперь на условном примере покажем, как и что именно нужно уточнять, если КНП претендует на земельную льготу, установленную решением № 792/25.

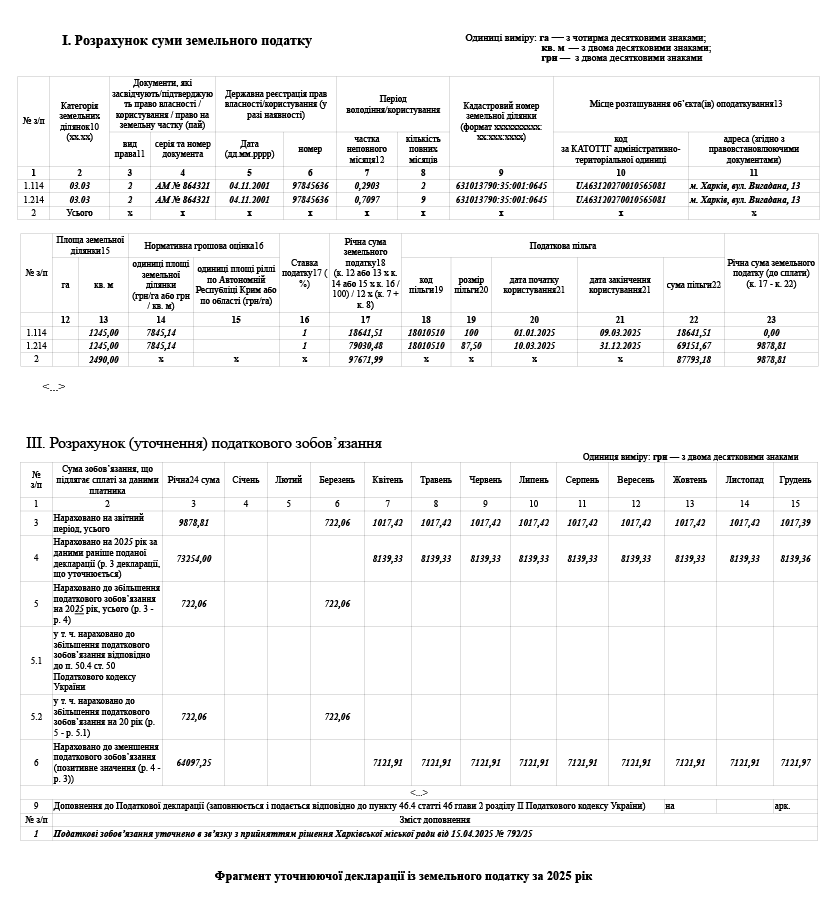

Пример. КНП имеет в постоянном пользовании земельный участок, расположенный на территории Харьковской городской ТГ. Недвижимость КНП в течение последних трех лет уничтожению/повреждениям не подвергалась. Часть здания КНП площадью 200 кв. м была передана в аренду по договору от 10.03.2025 до конца года. Другие договоры аренды недвижимости в течение 2023 — 2025 годов не заключались. Общая площадь здания 1600 кв. м, площадь земельного участка, на котором такое здание расположено, — 1245 кв. м. Нормативная денежная оценка (НДО) единицы площади земучастка — 7845,14 грн/кв. м. Ставка земельного налога, установленная ХГС, — 1,0 % НДО (условно).

Общее замечание: откорректировать годовую отчетность по плате за землю можно только путем подачи УД. Подают ее по форме, действующей на момент исправления ошибки (п. 50.1 НКУ). Чтобы сегодня откорректировать годовую земельную отчетность за 2023 — 2025 годы, следует взять декларацию, утвержденную приказом Минфина от 16.06.2015 № 560, с изменениями, внесенными приказом Минфина вiд 26.09.2023 № 520 (БЗ 111.05). Идентификатор формы для юридических лиц — J0602008. Порядка ее заполнения не существует. Поэтому при ее заполнении придется пользоваться только пояснениями к отдельным показателям этой формы и разъяснениями фискалов.

Итак, КНП была подана следующая земельная отчетность:

— за 2023 год — отчетная годовая декларация с начисленным земельным налогом за весь год без применения каких-либо льгот. В таком случае сейчас уточняем эту декларацию путем отражения КНП-льготы в УД в размере 100 % в течение всего года. Здесь ничего сложного, поэтому надеемся, что с ее заполнением вы справитесь самостоятельно. Заметим лишь, что никаких штрафов по такой УД быть не может, поскольку происходит уменьшение налогового обязательства (в нашем случае — до нуля);

— за 2024 год — отчетная годовая декларация и еще две УД, в которых последовательно применялась местная харьковская льгота для всех (см. выше), сначала за период с 01.04.2024 по 30.06.2024 (о заполнении этой первой УД см. в статье «Как юрлицам уточнить плату за харьковские земли» // «Налоги & бухучет», 2024, № 40), а затем — за период с 01.07.2024 по 31.12.2024 (порядок заполнения второй УД найдете в статье «Уточняемся во второй раз за харьковскую землю и недвижимость юрлиц» // «Налоги & бухучет», 2024, № 74). В итоге на сегодняшний день должны уточнять именно вторую УД за 2024 год, в которой следует обнулить налоговые обязательства за 1 квартал. С этим тоже все просто;

— за 2025 год — отчетная годовая декларация, в которой нужно было показать местную харьковскую льготу для всех за период с 01.01.2025 по 31.03.2025 (к этому мы призывали плательщиков в статье «Местные льготы по плате за землю и налогу на недвижимость» // «Налоги & бухучет», 2025, № 8, ср. ). Причем поскольку с 10.03.2025 и до конца года часть здания КНП была передана в аренду, до 20.04.2025 следовало подать УД с доначислением земельного налога за площадь земли, пропорциональную площади части здания, переданного в аренду, в общей площади здания согласно п. 284.3 НКУ (см. выше).

Предположим, что КНП по каким-то причинам этого не сделало. Однако ничего страшного не случилось. Такую ошибку следует исправить сейчас, в той УД, которая будет подаваться с целью декларирования КНП-льготы в течение всего 2025 года. Причем без самоштрафа, поскольку самостоятельное доначисление налога в УД во время ВП не штрафуется (п.п. 69.38 подразд. 10 разд. ХХ НКУ).

Поскольку договор аренды заключен 10.03.2025, то есть смысл показать в УД земельный участок двумя строками. В первой привести расчет земналога с 01.01.2025 по 09.03.2025, когда КНП-льгота действовала в полном размере, а во второй строке — с 10.03.2025 по 31.12.2025, когда КНП-льгота была частично утрачена из-за сдачи в аренду части здания.

Процент частичной потери льготы рассчитывают как отношение площади части здания, переданного в аренду, в общей площади здания, умноженное на 100

В нашем примере это будет 12,5 % (200 : 1600 х 100 %). Следовательно, с 10.03.2025 по 31.12.2025 КНП пользовалось урезанной льготой в размере 87,5 % (100 - 12,5).

Обратите внимание на заполнение граф 7 и 8 разд. І УД. Общие рекомендации по этому поводу можно найти в консультации налоговиков из БЗ 111.05. Пользуясь ими, для нашего примера имеем следующее. Поскольку дата «10.03.2025» делит год на два периода, когда КНП-льгота применяется в полном и урезанном размере, то

— в строке 1.1 в графе 7 разд. І указывается 0,2903, то есть доля дней в марте (в формате с четырьмя десятичными знаками), рассчитанная по формуле: количество дней до 10-го числа / общее количество дней в марте (9 : 31 = 0,29032), а в графе 8 разд. І указывается 2, то есть количество полных месяцев в текущем году с начала года до этой даты;

— в строке 1.2 в графе 7 разд. І следует проставить 0,7097, то есть долю дней в марте, рассчитанную по формуле: количество дней, начиная с 10-го числа и до конца марта / общее количество дней в марте (22 : 31 = 0,70967), а в графе 8 разд. І проставить 9, то есть количество полных месяцев в текущем году с апреля и до конца года.

Если заполнять УД именно так, автоматический расчет можно не отключать.

Приведем ниже на рисунке фрагмент УД, заполненной по данным этого примера.

Обратите внимание! Первыми следует подать УД за 2023 и 2024 года, тогда по ним возникнет переплата, и доначисление земналога за март 2025 года, срок уплаты которого уже истек, будет погашено за счет такой переплаты.

При этом УД за 2025 год лучше подать до 30.05.2025, в таком случае можно будет не платить земельный налог за апрель, задекларированный в отчетной годовой декларации. Хотя если по каким-то причинам не удастся справиться до указанной даты, апрельская сумма налога тоже может быть погашена за счет переплаты, возникшей после подачи УД за два предыдущих года, но в этом следует убедиться по данным Электронного кабинета.

Если после подачи этих УД переплата по земельному налогу окажется довольно значительной, КНП имеет право вернуть ее по правилам ст. 43 НКУ. А поможет в этом наша статья «Алгоритм возврата переплаты из бюджета» // «Налоги & бухучет», 2024, № 15.

Выводы

- КНП медицинского профиля Харьковского городского совета освобождены от уплаты земельного налога с 01.01.2023.

- Необходимость принятия такого решения обусловлена тем, что общегосударственная земельная льгота для заведений здравоохранения срабатывает только в том случае, если такие заведения полностью финансируются из государственного и/или местного бюджетов.

- Поскольку местная льгота по земельному налогу введена задним числом, КНП, на которых распространяется эта льгота, должны уточнить налоговую отчетность по этому налогу за 2023 — 2025 годы.

- В процессе уточнения следует обязательно учитывать, что в случае предоставления земельных участков, отдельных зданий, сооружений или их частей КНП-льготники частично теряют право на льготу.

- Процент частичной потери льготы рассчитывают как отношение площади части здания, переданного в аренду, в общей площади здания, умноженное на 100.