Суть пільги

Рішенням Харківської міської ради (ХМР) від 15.04.2025 № 792/25 (далі — рішення № 792/25) установлено:

«Звільнити з 1 січня 2023 року від сплати земельного податку <...> групи комунальних некомерційних підприємств охорони здоров’я Харківської міської ради, основні види економічної діяльності яких визначено такими кодами відповідно до Класифікації видів економічної діяльності (ДК 009:2010): 86.10, 86.21, 86.22, 86.23»

Для повноти картини наведемо розшифровку кодів КВЕД, згаданих у рішенні № 792/25:

— 86.10 Діяльність лікарняних закладів;

— 86.21 Загальна медична практика;

— 86.22 Спеціалізована медична практика;

— 86.23 Стоматологічна практика.

Зверніть увагу! В рішенні чітко вказано, що воно застосовується з 01.01.2023. Гадаємо, інших трактувань цієї норми фіскали не вигадають. Навіть попри існування суперечливої консультації з БЗ 106.07, де сказано, що на період дії воєнного стану (ВС) рішення, прийняте місцевою радою щодо встановлення ставок та пільг з місцевих податків / зборів та/або про внесення змін до такого рішення, застосовується з дня його офіційного оприлюднення, а якщо у рішенні визначений пізніший строк введення його в дію, — то з визначеної в ньому дати. Принаймні щодо інших харківських місцевих пільг, що теж запроваджувалися заднім числом, жодних заперечень фіскали не мали.

Отже, маємо класичну пільгу з земельного податку в розумінні п. 284.1 ПКУ, згідно з яким органи місцевого самоврядування (ОМС) уповноважені встановлювати пільги з земельного податку, що сплачується на відповідній території (див. також БЗ 111.04).

Разом з тим п.п. 12.3.7 ПКУ не дозволяє ОМС установлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих юридичних осіб або звільняти їх від сплати таких податків та зборів. Причому ця заборона діє й під час ВС (крім винятків, прописаних у абзаці другому п.п. 12.3.7 ПКУ, які нашої ситуації не стосуються).

А от пільги за видами діяльності цілком можливі. На це прямо вказує п. 30.2 ПКУ. Тож якщо вид діяльності КНП збігається з одним із перелічених у рішенні № 792/25, жодних перешкод для застосування цієї пільги ми не бачимо. Рішення № 792/25 не висуває вимог ні щодо наявності у КНП неприбуткового статусу, ні щодо джерел фінансування КНП, ні будь-яких інших додаткових умов.

Підкований читач ☺ може запитати: а чи була взагалі необхідність у цій місцевій пільзі, якщо існує загальнодержавна пільга для закладів охорони здоров’я? Викладемо своє бачення проблеми.

Необхідність установлення пільги

Дійсно, п.п. 282.1.4 ПКУ звільняє від сплати земельного податку, зокрема

заклади охорони здоров’я, які повністю утримуються за рахунок коштів державного або місцевих бюджетів

При цьому закладом охорони здоров’я є юридична особа будь-якої форми власності та організаційно-правової форми або її відокремлений підрозділ, що забезпечує медичне обслуговування населення на основі відповідної ліцензії та професійної діяльності медичних (фармацевтичних) працівників і фахівців з реабілітації (див. ч. 1 ст. 3 Основ законодавства України про охорону здоров’я від 19.11.92 № 2801-XII). Очевидно, що КНП медичного профілю охоплюються цим визначенням, тож із цього боку в них усе гаразд.

Водночас перешкодою для застосування загальнодержавної пільги може стати застереження з п.п. 282.1.4 ПКУ щодо джерел фінансування потенційних пільговиків. Чому? Дивіться самі.

Зазвичай КНП фінансуються:

1) з місцевого бюджету;

2) за рахунок коштів, отриманих від Національної служби здоров’я України (НСЗУ) за надання медичних послуг, які держава гарантує населенню та оплачує з державного бюджету;

3) за рахунок коштів від юридичних і фізичних осіб за надання послуг з медичного обслуговування населення за плату;

4) за рахунок інших надходжень (безповоротна фінансова допомога, благодійні внески, кошти від здавання в оренду та продажу майна тощо).

Так-от, податківці наголошують (див. листи ДПСУ від 21.02.2023 № 383/ІПК/99-00-04-01-04-06, від 17.11.2023 № 4187/ІПК/99-00-04-01-04 ІПК, від 20.11.2023 № 4195/ІПК/99-00-04-01-04 ІПК), що звільнення від земельного податку, передбачене п.п. 282.1.4 ПКУ, поширюється на

КНП, які не мають інших джерел фінансування, крім фінансування з місцевого бюджету та коштів, отриманих від НСЗУ за програмою медичних гарантій

Здебільшого КНП не вдавалося дотримати цю вимогу, через що вони були змушені сплачувати земподаток за загальними правилами. І під час дії ВС теж, якщо КНП не потрапляло під дію якого-небудь із воєнних звільнень або інших місцевих пільг, установлених на певній території. Тепер же харківські КНП мають усі підстави земельний податок не сплачувати незалежно від того, з яких джерел вони фінансуються.

Наслідки встановлення пільги заднім числом

Оскільки з 15.09.2022 Харківську міську територіальну громаду (ТГ) включено до підрозд. 1 «Території можливих бойових дій» розд. I Переліку № 376*, воєнне звільнення від земподатку за п.п. 69.14 підрозд. 10 розд. ХХ ПКУ на території м. Харкова з початку 2023 року вже не діє.

Тож установлення для КНП місцевої земельної пільги, про яку ми тут говоримо, саме з 01.01.2023 видається цілком доречним, хоч і не зовсім своєчасним. Адже тепер їм

доведеться уточнювати річну звітність із земельного податку за 2023, 2024 і 2025 роки

Причому провести таке уточнення просто в лоб навряд чи вдасться. Для початку слід проаналізувати, якими іншими податковими послабленнями з земельного податку встигли скористатися КНП за цей час і яка звітність у зв’язку з цим подавалася. Окреслимо найвірогідніші ситуації, які можуть трапитися на практиці для харківських КНП. Про земельні ділянки у консервації, а також про заміновані / потенційно заміновані земельні ділянки не говоритимемо, оскільки інформації про те, що такі землі належать харківським КНП, ми не маємо.

Нерухомість КНП знищено. В такому разі земподаток за земельні ділянки, на яких розташована така нерухомість, можна було не нараховувати і не сплачувати, але з певними обмеженнями, прописаними в п.п. 69.141 підрозд. 10 розд. ХХ ПКУ. Одне з них: звільнення може бути повним або частковим залежно від площі знищеного об’єкта нерухомості по відношенню до площі земельної ділянки, на якій він був розташований (подробиці знайдете в статті «Зруйновано / пошкоджено нерухомість: які податки можна не платити» // «Податки & бухоблік», 2025, № 8, а також у консультації з БЗ 111.05).

Ще одна умова:

дані про знищені об’єкти нерухомого майна та про земельні ділянки, на яких розташовувалися такі об’єкти, мають бути внесені до Реєстру майна*

* Державний реєстр майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України.

Якщо цю умову було дотримано, звільнення починає діяти з першого числа місяця, на який припадає дата знищення нерухомості згідно з Реєстром майна, і діятиме:

— до останнього числа місяця, в якому в установленому порядку зареєстровано речове право на новозбудований об’єкт нерухомості замість знищеного на цій самій земельній ділянці, або

— до останнього числа місяця, в якому припинено ВС, але не пізніше ніж до 1 січня 2026 року (БЗ 111.05).

При цьому

якщо звільнення стовідсоткове, то за весь період його дії звільнені від оподаткування земельні ділянки показувати у звітності не потрібно

Отже, щодо земділянок, на яких знаходиться знищена нерухомість, зараз доведеться уточнювати тільки ті періоди, що не потрапили під зазначене звільнення.

Якщо ж звільнення не повне, а часткове, тоді без декларування частини земподатку за землі, на яких розташовано знищений об’єкт нерухомості, обійтись було не можна. Тож зараз уточнення у зв’язку з наданням місцевої КНП-пільги проводять в загальному порядку, навіть за періоди, в яких було отримано це звільнення .

Нерухомість КНП пошкоджено. В такому разі звільнення від земельного податку за п.п. 69.141 підрозд. 10 розд. ХХ ПКУ не працює (лист ДПСУ від 25.11.2024 № 5436/ІПК/99-00-04-01-04 ІПК). Тобто звітувати за земельні ділянки, на яких розташовано пошкоджений об’єкт нерухомості, КНП мали в загальному порядку. Тож і уточнювати тепер попередні декларації теж доведеться.

Водночас рішеннями ХМР від 14.07.2023 № 403/23 та від 28.02.2024 № 553/24 на період з 01.01.2023 по 31 грудня року, в якому буде припинено ВС, запроваджено свою харківську пільгу за земельні ділянки, на яких розташовано пошкоджені об’єкти нерухомого майна, в розмірі 30, 60 або 99 % залежно від категорії пошкоджень об’єкта (детальніше див. у статті «Нові пільги з плати за землю для харків’ян на 2023 рік» // «Податки & бухоблік», 2023, № 62 та листах ДПСУ від 25.12.2023 № 4869/ІПК/99-00-04-01-04 ІПК, від 29.12.2023 № 4958/ІПК/99-00-04-01-04 ІПК, від 09.05.2024 № 2641/ІПК/99-00-04-01-014 ІПК). Якщо КНП свого часу скористалося цією пільгою, це також слід узяти до уваги при уточненні земельної звітності зараз.

Місцева харківська пільга для всіх. Маємо на увазі стовідсоткову пільгу з земельного податку, запроваджену з 01.04.2024 по 30.09.2025 (про неї йшлося в статтях «Як юрособам уточнити плату за харківські землі» // «Податки & бухоблік», 2024, № 40, «Уточнюємося вдруге за харківську землю і нерухомість юросіб» // «Податки & бухоблік», 2024, № 74 та «Харківські пільги з плати за землю і податку на нерухомість — 2025» // «Податки & бухоблік», 2025, № 41). Нею без жодних попередніх умов мали право скористатися всі без винятку платники земельного податку щодо земельних ділянок, розташованих на території Харківської міської ТГ.

Як тепер уточнитися, аби замість цієї пільги застосувати нову КНП-пільгу за всі три останні роки, розкажемо на прикладі в кінці статті.

Здавання в оренду землі / нерухомості. У п. 284.3 ПКУ прописано, що

платники земельного податку, які користуються пільгами з цього податку і надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини, втрачають право на пільгу

Натомість вони мають сплачувати податок за такі земельні ділянки та земельні ділянки під такими будівлями (їх частинами) на загальних підставах з урахуванням прибудинкової території. Причому податок за площі, що надаються в оренду, обчислюється з дати укладення договору оренди земельної ділянки або з дати укладення договору оренди будівель (їх частин) (п. 287.7 ПКУ).

Разом з тим орендодавець-пільговик не втрачає право на пільгу, якщо він сам є бюджетною установою і надає будівлі, споруди (їх частини) в тимчасове користування (оренду) іншим бюджетним установам, або дошкільним, загальноосвітнім навчальним закладам незалежно від форм власності і джерел фінансування (абзац другий п. 284.3 ПКУ). На жаль, цей виняток до КНП незастосовний, оскільки КНП не є бюджетними установами.

Таким чином,

якщо зараз в уточнюючих деклараціях (УД) показувати КНП-пільгу, одночасно слід показати й нарахування земельного податку в тих місяцях, коли були чинними договори оренди будівель (їх частин)

Це найбільш трудомістка складова процедури уточнення декларацій за останні три роки, оскільки загальна площа нерухомості, переданої в оренду, могла часто змінюватися. А це, в свою чергу, вимагає детальних розрахунків. Однак у разі ігнорування вимог п. 284.3 ПКУ уточнена звітність міститиме занижені суми земподатку, що загрожує штрафами при найближчій перевірці.

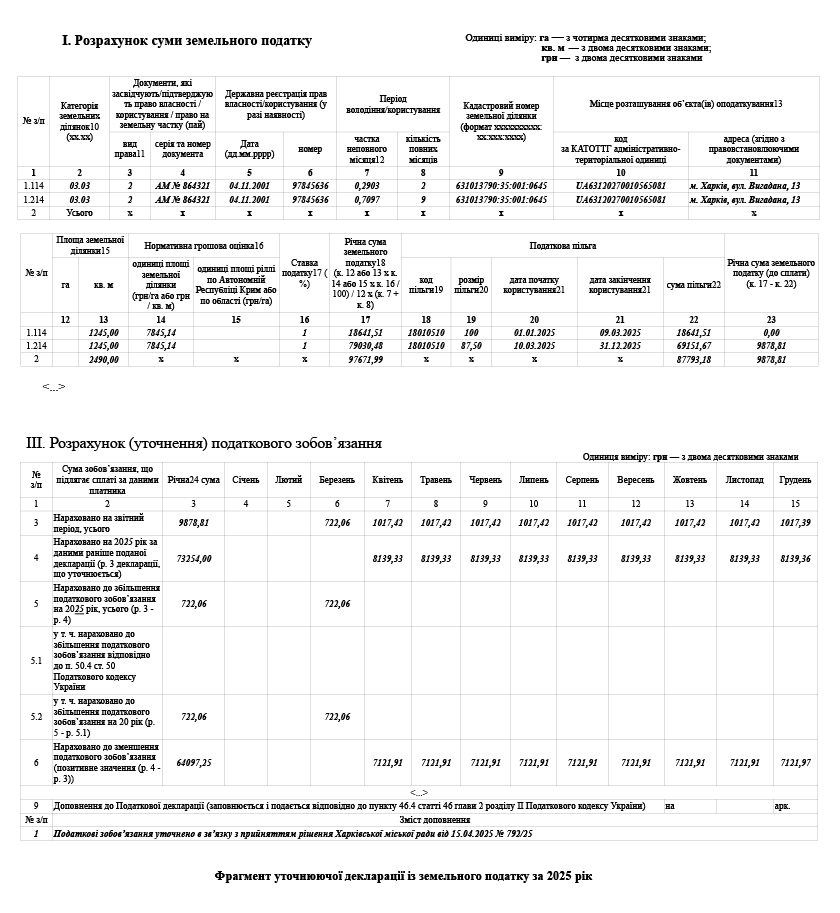

А тепер на умовному прикладі покажемо, як і що саме треба уточнювати, якщо КНП претендує на земельну пільгу, встановлену рішенням № 792/25.

Приклад. КНП має в постійному користуванні земельну ділянку, розташовану на території Харківської міської ТГ. Нерухомість КНП протягом останніх трьох років знищення / пошкоджень не зазнавала. Частину будівлі КНП площею 200 кв. м було передано в оренду за договором від 10.03.2025 до кінця року. Інші договори оренди нерухомості протягом 2023 — 2025 років не укладались. Загальна площа будівлі 1600 кв. м, площа земельної ділянки, на якій така будівля розташована, — 1245 кв. м. Нормативна грошова оцінка (НГО) одиниці площі земділянки — 7845,14 грн/кв. м. Ставка земельного податку, встановлена ХМР, — 1,0 % НГО (умовно).

Загальне зауваження: відкоригувати річну звітність із плати за землю можна лише шляхом подання УД. Подають її за формою, що діє на момент виправлення помилки (п. 50.1 ПКУ). Аби сьогодні відкоригувати річну земельну звітність за 2023 — 2025 роки, слід узяти декларацію, затверджену наказом Мінфіну від 16.06.2015 № 560, зі змінами, внесеними наказом Мiнфіну вiд 26.09.2023 № 520 (БЗ 111.05). Ідентифікатор форми для юридичних осіб — J0602008. Порядку її заповнення не існує. Тому при її заповненні доведеться користуватися тільки поясненнями до окремих показників цієї форми та роз’ясненнями фіскалів.

Отже, КНП було подано таку земельну звітність:

— за 2023 рік — звітну річну декларацію з нарахованим земельним податком за весь рік без застосування жодних пільг. У такому разі зараз уточнюємо цю декларацію шляхом відображення КНП-пільги в УД у розмірі 100 % протягом усього року. Тут нічого складного, тож сподіваємося, що з її заповненням ви справитесь самостійно. Зауважимо лише, що ніяких штрафів за такою УД бути не може, оскільки відбувається зменшення податкового зобов’язання (в нашому випадку — до нуля);

— за 2024 рік — звітну річну декларацію і ще дві УД, в яких послідовно застосовувалась місцева харківська пільга для всіх (див. вище), спочатку за період з 01.04.2024 по 30.06.2024 (про заповнення цієї першої УД див. у статті «Як юрособам уточнити плату за харківські землі» // «Податки & бухоблік», 2024, № 40), а потім — за період з 01.07.2024 по 31.12.2024 (порядок заповнення другої УД знайдете в статті «Уточнюємося вдруге за харківську землю і нерухомість юросіб» // «Податки & бухоблік», 2024, № 74). У підсумку на сьогодні маємо уточнювати саме другу УД за 2024 рік, у якій слід обнулити податкові зобов’язання за 1 квартал. Із цим теж усе просто;

— за 2025 рік — звітну річну декларацію, в якій треба було показати місцеву харківську пільгу для всіх за період з 01.01.2025 по 31.03.2025 (до цього ми закликали платників у статті «Місцеві пільги з плати за землю і податку на нерухомість» // «Податки & бухоблік», 2025, № 8, ср. ). Причому оскільки з 10.03.2025 і до кінця року частину будівлі КНП було передано в оренду, до 20.04.2025 слід було подати УД з донарахуванням земельного податку за площу землі, пропорційну площі частини будівлі, переданої в оренду, в загальній площі будівлі згідно з п. 284.3 ПКУ (див. вище).

Припустимо, що КНП з якихось причин цього не зробило. Однак нічого страшного не трапилось. Таку помилку слід виправити зараз, у тій УД, що подаватиметься з метою декларування КНП-пільги протягом усього 2025 року. Причому без самоштрафу, оскільки самостійне донарахування податку в УД під час ВС не штрафується (п.п. 69.38 підрозд. 10 розд. ХХ ПКУ).

Оскільки договір оренди укладено 10.03.2025, то є сенс показати в УД земельну ділянку двома рядками. В першому навести розрахунок земподатку з 01.01.2025 по 09.03.2025, коли КНП-пільга діяла в повному розмірі, а в другому рядку — з 10.03.2025 по 31.12.2025, коли КНП-пільгу було частково втрачено через здавання в оренду частини будівлі.

Процент часткової втрати пільги розраховують як відношення площі частини будівлі, переданої в оренду, в загальній площі будівлі, помножене на 100

В нашому прикладі це буде 12,5 % (200 : 1600 х 100 %). Отже, з 10.03.2025 по 31.12.2025 КНП користувалося урізаною пільгою в розмірі 87,5 % (100 - 12,5).

Зверніть увагу на заповнення граф 7 і 8 розд. І УД. Загальні рекомендації щодо цього можна знайти в консультації податківців з БЗ 111.05. Користуючись ними, для нашого прикладу маємо таке. Оскільки дата «10.03.2025» ділить рік на два періоди, коли КНП-пільга застосовується в повному і урізаному розмірі, то

— в рядку 1.1 в графі 7 розд. І зазначається 0,2903, тобто частка днів у березні місяці (у форматі з чотирма десятковими знаками), розрахована за формулою: кількість днів до 10-го числа / загальна кількість днів у березні (9 : 31 = 0,29032), а в графі 8 розд. І зазначається 2, тобто кількість повних місяців у поточному році з початку року до цієї дати;

— в рядку 1.2 в графі 7 розд. І слід проставити 0,7097, тобто частку днів у березні місяці, розраховану за формулою: кількість днів, починаючи з 10-го числа й до кінця березня / загальна кількість днів у березні (22 : 31 = 0,70967), а в графі 8 розд. І проставити 9, тобто кількість повних місяців у поточному році з квітня й до кінця року.

Якщо заповнювати УД саме так, автоматичний розрахунок можна не відключати.

Наведемо нижче на рисунку фрагмент УД, заповненої за даними цього прикладу.

Зверніть увагу! Першими слід подати УД за 2023 і 2024 роки, тоді за ними виникне переплата, і донарахування земподатку за березень 2025 року, строк сплати якого вже сплив, буде погашено за рахунок такої переплати.

При цьому УД за 2025 рік ліпше подати до 30.05.2025, в такому разі можна буде не платити земельний податок за квітень, задекларований у звітній річній декларації. Хоча якщо з якихось причин не вдасться впоратись до зазначеної дати, квітнева сума податку теж може бути погашена за рахунок переплати, що виникла після подання УД за два попередні роки, але в цьому слід пересвідчитися за даними Електронного кабінету.

Якщо після подання цих УД переплата з земельного податку виявиться доволі значною, КНП має право повернути її за правилами ст. 43 ПКУ. А допоможе в цьому наша стаття «Алгоритм повернення переплати з бюджету» // «Податки & бухоблік», 2024, № 15.

Висновки

- КНП медичного профілю Харківської міської ради звільнено від сплати земельного податку з 01.01.2023.

- Необхідність прийняття такого рішення обумовлена тим, що загальнодержавна земельна пільга для закладів охорони здоров’я спрацьовує лише в тому разі, якщо такі заклади повністю фінансуються з державного та/або місцевого бюджетів.

- Оскільки місцеву пільгу з земельного податку запроваджено заднім числом, КНП, на яких поширюється ця пільга, мають уточнити податкову звітність із цього податку за 2023 — 2025 роки.

- В процесі уточнення слід обов’язково враховувати, що в разі надання земельних ділянок, окремих будівель, споруд або їх частин КНП-пільговики частково втрачають право на пільгу.

- Процент часткової втрати пільги розраховують як відношення площі частини будівлі, переданої в оренду, в загальній площі будівлі, помножене на 100.