Прием или увольнение работника

На что нужно обратить внимание при заполнении в таблице 5 ЕСВ-отчета информации о приеме или увольнении работника. Из нового — указываем информацию в новых графах о должности, на которую принят (уволен) работник, и приказ, на основании которого произошел прием на работу (увольнение). В графе 17 у случае увольнения работника обязательно указываем основание увольнения.

Принимаем, увольняем работников по основному месту работы.

Пример 1. В учреждение с 6 августа принят на работу (основное место работы) Верес Иван Николаевич на должность социального работника (код КП 3460), приказ от 02.08.2018 г. № 157-ос, а с должности сторожа (код КП 9152, код ЗКППТР 18883) с 17 августа был уволен по собственному желанию Капчин Геннадий Алексеевич (основное место работы), приказ от 06.08.2018 г. № 162-ос.

Первое, на что следует обратить внимание, — прием и увольнение происходит на/с основного места работы. То есть в графе 8 следует указать категорию лица «1».

По работнику, которого принимают на работу, в графе «11. Дата початку» указываем число, с которого работник приступает к работе — 6 августа 2018 года. По работнику, который увольняется, в графе «11. Дата закінчення» указываем «17» — дата увольнения. Кроме того, в графе 17 указываем основание увольнения работника по собственному желанию — ст. 38 КЗоТ.

Как будет заполнена таблица 5, покажем на рис. 1.

Рис. 1. Фрагмент заполнения таблицы 5 ЕСВ-отчета (пример 1)

Принимаем на работу по совместительству

Пример 2. В учреждение на работу по совместительству была принята Иванченко Анна Петровна (основная работа у другого работодателя) на должность деловода (код КП 4144, код ЗКППТР 21299) с 10 августа 2018 года (приказ от 06.08.2018 г. № 140-ос). Кроме того, с Петровой Ольгой Сергеевной (основное место работы в этом же учреждении) был заключен еще один трудовой договор, а именно с 15.08.2018 г. принята на должность кладовщика по внутреннему совместительству (код КП 9411, код ЗКППТР 12759, приказ от 13.08.2018 г. № 145-ос).

Напомним, что совместительством считается выполнение работником, кроме своей основной, другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время на том же или другом предприятии, в учреждении, организации или у гражданина (предпринимателя, частного лица) по найму.

Не забудьте, что работник не может быть допущен к работе без заключения трудового договора, оформленного приказом или распоряжением собственника или уполномоченного им органа, и уведомления фискального органа о приеме работника на работу (ч. 3 ст. 24 КЗоТ). В Уведомлении о приеме работника на работу работодатель указывает сведения о лицах, которые приняты на работу как на основное место работы (наемные работники с трудовой книжкой), так и на работу по совместительству (наемные работники без трудовой книжки). Причем независимо от того, какое это совместительство: внешнее или внутренне. Другими словами, если у вас работает лицо по основному трудовому договору и вы заключаете с ним еще один трудовой договор на условиях внутреннего совместительства, работодатель обязан информировать об этом (подать Уведомление).

Но не только в Уведомлении работодатель указывает дату приема на работу работника-совместителя. Эта информация отражается также в таблице 5 Отчета по ЕСВ, сформированного за тот месяц, на который приходится дата приема лица на работу.

Для отражения информации о приеме на работу или увольнении совместителя в графе 8 таблицы 5 необходимо указывать категорию лица «2» — наемные работники (без трудовой книжки).

При этом ограничений по отражению в таблице 5 внутреннего совместительства Порядком № 435 не предусмотрено.

Таким образом, и для внешнего, и для внутреннего совместителя указываем, среди прочего:

— в графе 8 категорию лица «2»;

— в графе 11 — дату приема на работу;

— в графах 12 — 15 — информацию о наименовании профессии, ее кодировке согласно Классификатору, название должности, на которую принят работник;

— в графе 16 — номер и дату приказа о приеме на работу (см. рис. 2).

Рис. 2. Фрагмент заполнения таблицы 5 ЕСВ-отчета (пример 2)

Работника уволили с совместительства и снова приняли на работу по основному месту работы

Пример 3. Кущенко Аллу Ивановну уволили по собственному желанию с должности оператора компьютерного набора (код КП 4112) 16 августа (приказ от 13.08.2018 г. № 211-ос) с места работы по совместительству. С 17 августа ее снова приняли на ту же работу на основное место работы (приказ от 13.08.2018 г. № 212-ос).

Порядком № 435 предусмотрено: если в течение отчетного периода страхователем с застрахованным лицом был расторгнут трудовой договор, а затем снова заключен, в таблице 5 на такое застрахованное лицо делают две записи с указанием:

— в первой — даты прекращения трудовых отношений;

— во второй — даты начала трудовых отношений.

Как заполнить таблицу 5 ЕСВ-отчета в данном случае, см. на рис. 3.

Рис. 3. Фрагмент заполнения таблицы 5 ЕСВ-отчета (пример 3)

Переводим работника на другую должность или работу

При заполнении таблицы 5 ЕСВ-отчета в случае перевода на другую должность или работу у того же страхователя следует учесть такие нюансы*.

* О переводе на другую работу, в частности на другую постоянную нижеоплачиваемую, мы не раз писали на страницах нашей газеты (см. «ОТ», 2016, № 12, с. 12; спецвыпуск «ОТ», 2016, № 12/1, с. 17; «ОТ», 2018, № 7, с. 15, № 15, с. 7, 11, 27).

![]() Отражаем информацию о переводе на другую должность/работу только у одного и того же страхователя. Если работник переводится на работу к другому работодателю, то трудовые отношения с нынешним работодателем прерываются, а работника увольняют на основании п. 5 ч. 7 ст. 36 КЗоТ (перевод работника, с его согласия, на другое предприятие, в учреждение, организацию). Новый работодатель будет отражать информацию о таком переведенном работнике, как о новопринятом.

Отражаем информацию о переводе на другую должность/работу только у одного и того же страхователя. Если работник переводится на работу к другому работодателю, то трудовые отношения с нынешним работодателем прерываются, а работника увольняют на основании п. 5 ч. 7 ст. 36 КЗоТ (перевод работника, с его согласия, на другое предприятие, в учреждение, организацию). Новый работодатель будет отражать информацию о таком переведенном работнике, как о новопринятом.

![]() Согласно абз. 2 ст. 32 КЗоТ не считается переводом на другую работу и не требует согласия работника перемещение его на том же предприятии, в учреждении, организации на другое рабочее место, в другое структурное подразделение в той же местности, поручение работы на другом механизме или агрегате в рамках специальности, квалификации или должности, обусловленной трудовым договором. В трудовой книжке запись о таком перемещении не делают. Следовательно информацию в таблицу 5 об этом не вносят.

Согласно абз. 2 ст. 32 КЗоТ не считается переводом на другую работу и не требует согласия работника перемещение его на том же предприятии, в учреждении, организации на другое рабочее место, в другое структурное подразделение в той же местности, поручение работы на другом механизме или агрегате в рамках специальности, квалификации или должности, обусловленной трудовым договором. В трудовой книжке запись о таком перемещении не делают. Следовательно информацию в таблицу 5 об этом не вносят.

![]() В таблице 5 следует отражать информацию о постоянном переводе на другую работу, должность (ст. 32 КЗоТ). Ведь запись о таком переводе вносят в трудовую книжку. А вот временный перевод (ст. 33 и 34 КЗоТ) не указывают ни в трудовой книжке, ни в таблице 5 ЕСВ-отчета.

В таблице 5 следует отражать информацию о постоянном переводе на другую работу, должность (ст. 32 КЗоТ). Ведь запись о таком переводе вносят в трудовую книжку. А вот временный перевод (ст. 33 и 34 КЗоТ) не указывают ни в трудовой книжке, ни в таблице 5 ЕСВ-отчета.

![]() Перевод на другую работу/должность у одного и того же страхователя отражают аналогично приему/увольнению. То есть на работника заполняют 2 строки:

Перевод на другую работу/должность у одного и того же страхователя отражают аналогично приему/увольнению. То есть на работника заполняют 2 строки:

— в первой строке указывают текущую должность, а в графе 11 «дата закiнчення» — дату, предшествующую переводу на другую работу/должность (последний день работы на «старой» должности);

— во второй строке — новую должность и дату, с которой работник переведен на другую должность (графа 11 «дата початку»).

![]() При переводе работника на другую должность (работу) у того же страхователя трудовые отношения не прерываются, но в таблице 5 информацию о переводе теперь указываем.

При переводе работника на другую должность (работу) у того же страхователя трудовые отношения не прерываются, но в таблице 5 информацию о переводе теперь указываем.

И тут же возникает вопрос, как будут отличаться записи о приеме на работу и переводе на другую должность у одного работодателя? Ведь работодатель «перемещение» работника на другую должность может оформить как через перевод, так и через прием/увольнение. А как известно, при приеме на работу работодатель обязан подать в ГФСУ Уведомление о приеме на работу работника, утвержденное постановлением КМУ от 17.06.2015 г. № 73. При переводе такое уведомление не подают**.

** Подробнее о правилах и нюансах подачи Уведомления о приеме на работу — в спецвыпуске «ОТ», 2017, № 22/1, с. 10.

Поскольку прием на работу отражают в таблице 5 ЕСВ-отчета, то раньше фискалы могли легко проконтролировать, было подано работодателем Уведомление о приеме на работу или нет, а его неподача очень штрафоопасна. Сейчас (как мы сказали выше) работодатель перевод на другую должность отражает в том же порядке, что и прием на работу — двумя строками, как в случае увольнения и приема на работу в одном месяце. То есть заполнение таблицы 5 как в случае перевода, так и в случае приема будет практически одинаковым.

Но (!) одно отличие все же есть. Если работник увольняется, а затем трудоустраивается к тому же работодателю повторно, то в графе 17 указывают основание прекращения трудовых отношений (статью КЗоТ, на основании которой произошло увольнение). При переводе на другую работу трудовые отношения не прерываются, а значит, графу 17 таблицы 5 не заполняют. Это как раз и будет сигналом для проверяющих, что в данном случае уведомление подавать не нужно.

![]() Каждый перевод отражаем отдельными строками. То есть, если работник был переведен на другую должность у одного и того же работодателя, то на него заполняем 2 строки. Если в течение месяца у работника было 2 перевода (например, сперва перевели на другую новую должность, а затем перевели на предыдущую должность), то следует заполнить 4 строки.

Каждый перевод отражаем отдельными строками. То есть, если работник был переведен на другую должность у одного и того же работодателя, то на него заполняем 2 строки. Если в течение месяца у работника было 2 перевода (например, сперва перевели на другую новую должность, а затем перевели на предыдущую должность), то следует заполнить 4 строки.

Как отражать перевод на другую работу (должность), рассмотрим на следующем примере.

Пример 4. Листик Елену Викторовну (основное место работы) приказом учреждения от 14.08.2018 г. № 58-ос с 17 августа перевели с должности кассира (код КП 4211, код ЗКППТР 22921) на должность бухгалтера (код КП 3433, код ЗКППТР 20281).

В таблице 5 перевод работника на другую должность у одного и того же работодателя отражают в 2 строках, при этом в графе 11 указываем:

— в первой строке (графа 11 «дата закінчення») — 16 августа — последний день работы на должности кассира;

— во второй строке (графа 11 «дата початку») — 17 августа — дату, с которой работник переведен на должность бухгалтера.

Как будет заполнена таблица 5 ЕСВ-отчета, покажем на рис. 4.

Рис. 4. Фрагмент заполнения таблицы 5 ЕСВ-отчета за август (пример 4)

«Декретный» отпуск и отпуск для ухода за ребенком до 3 (6) лет

Здесь особых сложностей с заполнением нет. Правила отражения отпуска в связи с беременностью и родами, отпуска для ухода за ребенком до 3 (6) лет остались такими же, как и раньше. Напомним, что при отражении информации о таких отпусках предусмотрены следующие категории лиц (графа 8 таблицы 5) (учтите: речь пойдет об обычных застрахованных лицах, не военнослужащих):

— 4 — лица, которым предоставлен отпуск для ухода за ребенком от трехлетнего возраста до достижения им шестилетнего возраста;

— 5 — лица, которым предоставлен отпуск в связи с беременностью и родами;

— 6 — лица, которым предоставлен отпуск для ухода за ребенком до достижения им трехлетнего возраста.

Главное — не забывайте теперь заполнять графу 16 таблицы 5. А вот графы 12 — 15 при предоставлении отпуска в связи с беременностью и родами, отпуска для ухода за ребенком до 3 лет и до 6 лет не заполняют.

Остановимся на нюансах заполнения графы 16.

В этой графе при предоставлении и окончании перечисленных видов отпусков указывают номер соответствующего документа, подтверждающего событие (отпуск по беременности и родам, отпуск для ухода за ребенком до 3 лет и до 6 лет). Как правило, это приказ (распоряжение) руководителя о предоставлении соответствующего отпуска. Причем, по нашему мнению, начало и окончание отпуска будет подтверждаться в большинстве случаев одним и тем же приказом. И только в случае выхода на работу раньше предполагаемого срока (например, если работница решит прервать отпуск для ухода за ребенком до 3 лет и выйти на работу), документом-основанием окончания такого отпуска будет приказ (распоряжение) о выходе на работу. Он и будет указан в графе 16 таблицы 5 ЕСВ-отчета.

Вместе с тем, по нашему мнению, не всегда в графе 16 будет фигурировать приказ работодателя. Как вы знаете, трудовым законодательством не предусмотрено оформление приказа о предоставлении отпуска в связи с беременностью и родами. Основанием для него служит листок нетрудоспособности, выданный в установленном порядке. Это объясняется следующим: ст. 17 Закона Украины «Об отпусках» от 15.11.96 г. № 504-96/ВР предусмотрено, что оплачиваемый декретный отпуск предоставляется на основании медицинского заключения, т. е. листка нетрудоспособности. Другими словами, работодатель не обязан издавать приказ о предоставлении женщине «декретного» отпуска. Но если приказ будет (а как правило, многие работодатели такой приказ делают), то это не будет ошибкой***.

*** См. также «ОТ», 2014, № 14, с. 15; 2018, № 5, с. 23.

Таким образом, если приказа о предоставлении отпуска в связи с беременностью и родами нет, то, по нашему мнению, в графе 16 следует указывать серию и номер листка нетрудоспособности.

Как заполнять таблицу 5 ЕСВ-отчета при предоставлении отпусков, рассмотрим на следующих примерах.

Предоставили отпуск в связи с беременностью и родами

Пример 5. Бухгалтер учреждения Мацай Жанна Денисовна с 10 августа по 13 декабря 2018 года уходит в отпуск в связи с беременностью и родами продолжительностью 126 календарных дней (приказ № 98-в от 10.08.2018 г.).

В таблице 5 ЕСВ-отчета за август 2018 года следует указать дату, с которой начался отпуск в связи с беременностью и родами (в нашем случае — 10 августа). А вот окончание такого отпуска нужно будет отразить в таблице 5 Отчета по ЕСВ за декабрь 2018 года.

Как будет заполнена таблица 5 ЕСВ-отчета, покажем на рис. 5.

Рис. 5. Фрагмент заполнения таблицы 5 ЕСВ-отчета за август 2018 года (пример 5)

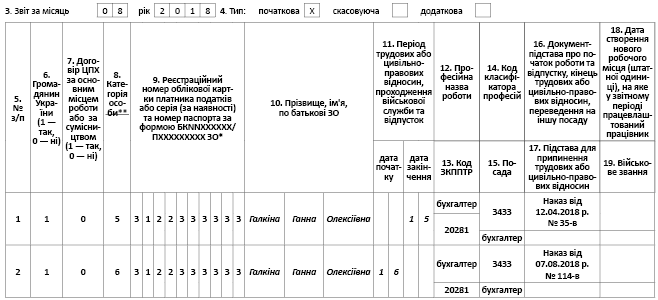

В одном месяце окончание отпуска по беременности и начало отпуска по уходу за ребенком до 3 лет

Пример 6. У бухгалтера Галкиной Анны Алексеевны 15 августа 2018 года закончился отпуск в связи с беременностью и родами (приказ на предоставление такого отпуска был издан 12.04.2018 г. под № 35-в). С 16 августа 2018 года ей предоставлен отпуск для ухода за ребенком до 3 лет (приказ от 07.08.2018 г. № 114-в).

В таблице 5 ЕСВ-отчета на такую работницу формируем две строки. Одна — с датой окончания отпуска в связи с беременностью и родами (в графе 8 категория лица «5»), вторая — с датой начала отпуска для ухода за ребенком до 3 лет (в графе 8 категория лица «6»).

Как будет заполнена таблица 5 ЕСВ-отчета, покажем на рис. 6.

Рис. 6. Фрагмент заполнения таблицы 5 ЕСВ-отчета за август 2018 года (пример 6)

После отпуска для ухода до 3 лет в отпуск для ухода до 6 лет

Пример 7. 14 августа у работницы Князевой Екатерины Васильевны (основное место работы) заканчивается отпуск для ухода за ребенком до 3 лет (приказ о предоставлении такого отпуска был издан 12.10.2016 г. под № 112-в). Она написала заявление о предоставлении с 15 августа 2018 года отпуска для ухода за ребенка до 6 лет. Приказ о предоставлении такого отпуска был издан 09.08.2018 г. под № 98-в.

Отпуск для ухода за ребенком с 3 до 6 лет относится к отпускам без сохранения заработной платы (п. 3 ч. 1 ст. 25 Закона об отпусках). Он предоставляется, если ребенок нуждается в домашнем уходе. Этот отпуск женщина может взять сразу непосредственно после окончания отпуска для ухода за ребенком до 3 лет, а может после отпуска для ухода за ребенком выйти на работу, а после оформить отпуск для ухода за ребенком от 3 до 6 лет. Более того, женщина может прервать этот отпуск, приступить к работе, а потом снова оформить его, если есть такая необходимость и это подтверждает медицинское заключение. Чтобы воспользоваться своим правом на такой отпуск, работница подает работодателю заявление и справку по форме № 080-1/о, утвержденную приказом Минздрава от 11.06.2012 г. № 430 (ср. ). Эта справка как раз и подтверждает необходимость домашнего ухода за ребенком.

В приведенном примере работница сразу после окончания отпуска для ухода за ребенком до 3 лет уходит в отпуска для ухода за ребенком от 3 до 6 лет. В таблице 5 ЕСВ-отчета за август по такой работнице нужно указать всю необходимую информацию об окончании одного отпуска — для ухода за ребенком до 3 лет и начале другого — для ухода за ребенком до 6 лет. Для этого заполняем по этой работнице две строки:

— в первой — в графе 8 указываем категорию застрахованного лица «6», в графе 11 — дату последнего дня отпуска для ухода за ребенком до 3 лет, в графе 16 — приказ о предоставлении такого отпуска (ведь именно на основании этого приказа известны как дата начала такого отпуска, так и дата его окончания, поскольку отпуск предоставляют для ухода за ребенком до достижения им 3-летнего возраста. Другими словами, работница обязана приступить к работе на следующий день после исполнения ребенку 3 лет****. Отметим, что приказы об окончании такого отпуска и начале выполнения должностных (трудовых) обязанностей не издают. И только в случае досрочного выхода на работу основанием для окончания отпуска для ухода за ребенком до 3 лет будет другой приказ);

**** См. письмо Минтруда от 17.08.2010 г. № 246/13/116-10 // ОТ», 2010, № 20, с. 5, а также консультацию специалиста Минсоцполитики в «ОТ», 2012, № 5, с. 20.

— во второй — в графе 8 указываем категорию застрахованного лица «4», в графе 11 — дату начала отпуска для ухода за ребенком от 3 до 6 лет, в графе 16 — номер и дату приказа о предоставлении такого отпуска.

Отметим, что в большинстве случаев срок действия справки по форме № 080-1/о — 6 месяцев. Если по истечении этого срока ребенок все еще нуждается в уходе, выдается новое медицинское заключение. Его нужно своевременно получить и предоставить работодателю вместе с заявлением о продлении отпуска для ухода от 3 до 6 лет. После получения от работницы нового комплекта документов работодатель издаст приказ (распоряжение) о продлении/ предоставлении такого отпуска. Другими словами, за 3-летний период этого отпуска таких приказов будет несколько. При этом заметьте: если отпуск для ухода за ребенком от 3 до 6 лет не прерывается (т. е. работница не выходит на работу, не оформляет ежегодный или другие виды отпусков и пр.), в таблице 5 ЕСВ-отчета следует указывать только начало и окончание отпуска для ухода за ребенком от 3 до 6 лет. Причем основанием для окончания отпуска для ухода за ребенком до 6 лет будет последний приказ на предоставление (продление) такого отпуска.

Рис. 7. Фрагмент заполнения таблицы 5 ЕСВ-отчета за август 2018 года (пример 7)

Использованные документы

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Классификатор — Национальный классификатор Украины «Классификатор профессий ДК 003:2010», утвержденный приказом Госпотребстандарта от 28.07.2010 г. № 327.