Прийняття або звільнення працівника

На що треба звернути увагу при заповненні в таблиці 5 ЄСВ-звіту інформації про прийняття або звільнення працівника. З нового — зазначаємо інформацію в нових графах щодо посади, на яку прийнятий (звільнений) працівник, і наказ, на підставі якого відбулося прийняття на роботу (звільнення). У графі 17 у випадку звільнення працівника обов’язково зазначаємо підставу звільнення.

Приймаємо, звільняємо працівників за основним місцем роботи.

Приклад 1. До установи з 6 серпня прийнятий на роботу (основне місце роботи) Верес Іван Миколайович на посаду соціального працівника (код КП 3460), наказ від 02.08.2018 р. № 157-ос, а з посади сторожа (код КП 9152, код ЗКППТР 18883) з 17 серпня був звільнений за власним бажанням Капчин Геннадій Олексійович (основне місце роботи), наказ від 06.08.2018 р. № 162-ос.

Перше, на що слід звернути увагу, — прийняття і звільнення відбувається на/з основного місця роботи. Тобто в графі 8 слід зазначити категорію особи «1».

По працівникові, якого приймають на роботу, в графі «11. Дата початку» зазначаємо число, з якого працівник приступає до роботи, — 6 серпня 2018 року. По працівникові, який звільняється, в графі «11. Дата закінчення» зазначаємо «17» — дата звільнення. Крім того, в графі 17 зазначаємо підставу звільнення працівника за власним бажанням — ст. 38 КЗпП (див. рис. 1).

Рис. 1. Фрагмент заповнення таблиці 5 ЄСВ-звіту (приклад 1)

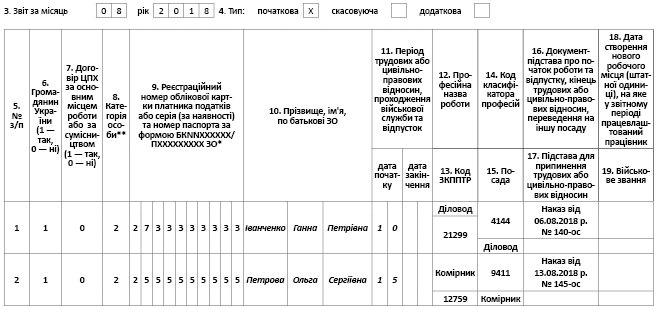

Приймаємо на роботу за сумісництвом

Приклад 2. До установи на роботу за сумісництвом була прийнята Іванченко Ганна Петрівна (основна робота в іншого роботодавця) на посаду діловода (код КП 4144, код ЗКППТР 21299) з 10 серпня 2018 року (наказ від 06.08.2018 р. № 140-ос). Крім того, з Петровою Ольгою Сергіївною (основне місце роботи в цій же установі) був укладений ще один трудовий договір, а саме з 15.08.2018 р. прийнята на посаду комірника за внутрішнім сумісництвом (код КП 9411, код ЗКППТР 12759, наказ від 13.08.2018 р. № 145-ос).

Нагадаємо, що сумісництвом вважається виконання працівником, окрім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві, в установі, організації або у громадянина (підприємця, приватної особи) за наймом.

Не забудьте, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом або розпорядженням власника або уповноваженого ним органу, і повідомлення фіскального органу про прийняття працівника на роботу (ч. 3 ст. 24 КЗпП). У Повідомленні про прийняття працівника на роботу роботодавець вказує відомості про осіб, які прийняті на роботу, як на основне місце роботи (наймані працівники з трудовою книжкою), так і на роботу за сумісництвом (наймані працівники без трудової книжки). Причому незалежно від того, яке це сумісництво: зовнішнє або внутрішнє. Іншими словами, якщо у вас працює особа за основним трудовим договором і ви укладаєте з нею ще один трудовий договір на умовах внутрішнього сумісництва, роботодавець зобов’язаний інформувати про це (подати Повідомлення).

Але не лише в Повідомленні роботодавець зазначає дату прийняття на роботу працівника-сумісника. Ця інформація відображається також у таблиці 5 Звіту з ЄСВ, сформованого за той місяць, на який припадає дата прийняття особи на роботу.

Для відображення інформації про прийняття на роботу або звільнення сумісника в графі 8 таблиці 5 необхідно зазначати категорію особи «2» — наймані працівники (без трудової книжки).

При цьому обмежень щодо відображення в таблиці 5 внутрішнього сумісництва Порядком № 435 не передбачено.

Таким чином, і для зовнішнього, і для внутрішнього сумісництва зазначаємо, серед іншого:

— у графі 8 — категорію особи «2»;

— у графі 11 — дату прийняття на роботу;

— у графах 12 — 15 — інформацію про найменування професії, її кодування згідно з Класифікатором, назву посади, на яку прийнятий працівник;

— у графі 16 — номер і дату наказу про прийняття на роботу (див. рис. 2).

Рис. 2. Фрагмент заповнення таблиці 5 ЄСВ-звіту (приклад 2)

Працівника звільнили з сумісництва і знову прийняли на роботу за основним місцем роботи

Приклад 3. Кущенко Аллу Іванівну звільнили за власним бажанням з посади оператора комп’ютерного набору (код КП 4112) 16 серпня (наказ від 13.08.2018 р. № 211-ос) з місця роботи за сумісництвом. З 17 серпня її знову прийняли на ту ж роботу на основне місце роботи (наказ від 13.08.2018 р. № 212-ос).

Порядком № 435 передбачено: якщо протягом звітного періоду страхувальником із застрахованою особою був розірваний трудовий договір, а потім знову укладений, у таблиці 5 на таку застраховану особу роблять два записи із зазначенням:

— у першому — дати припинення трудових відносин;

— у другому — дати початку трудових.

Приклад заповнення таблиці 5 див. на рис. 3.

Рис. 3. Фрагмент заповнення таблиці 5 ЄСВ-звіту (приклад 3)

Переводимо працівника на іншу посаду або роботу

При заповненні таблиці 5 ЄСВ-звіту у разі переведення на іншу посаду або роботу у того ж страхувальника слід врахувати такі нюанси*.

* Про переведення на іншу роботу, зокрема на іншу постійну нижчеоплачувану, ми не раз писали на сторінках нашої газети (див. «ОП», 2016, № 12, с. 12; спецвипуск «ОП», 2016, № 12/1, с. 17; «ОП», 2018, № 7, с. 15, № 15, с. 7, 11, 27).

![]() Відображаємо інформацію про переведення на іншу посаду/роботу тільки в одного і того ж страхувальника. Якщо працівник переводиться на роботу до іншого роботодавця, то трудові відносини з нинішнім роботодавцем припиняються, а працівника звільняють на підставі п. 5 ч. 7 ст. 36 КЗпП (переведення працівника, з його згоди, на інше підприємство, до установи, організації). Новий роботодавець відображатиме інформацію про такого переведеного працівника як про новоприйнятого.

Відображаємо інформацію про переведення на іншу посаду/роботу тільки в одного і того ж страхувальника. Якщо працівник переводиться на роботу до іншого роботодавця, то трудові відносини з нинішнім роботодавцем припиняються, а працівника звільняють на підставі п. 5 ч. 7 ст. 36 КЗпП (переведення працівника, з його згоди, на інше підприємство, до установи, організації). Новий роботодавець відображатиме інформацію про такого переведеного працівника як про новоприйнятого.

![]() Згідно з абз. 2 ст. 32 КЗпП не вважається переведенням на іншу роботу і не вимагає згоди працівника переміщення його на тому ж підприємстві, в установі, організації на інше робоче місце, в інший структурний підрозділ в тій же місцевості, доручення роботи на іншому механізмі або агрегаті у рамках спеціальності, кваліфікації або посади, обумовленої трудовим договором. У трудовій книжці запис про таке переміщення не роблять. Отже, інформацію в таблицю 5 про це не вносять.

Згідно з абз. 2 ст. 32 КЗпП не вважається переведенням на іншу роботу і не вимагає згоди працівника переміщення його на тому ж підприємстві, в установі, організації на інше робоче місце, в інший структурний підрозділ в тій же місцевості, доручення роботи на іншому механізмі або агрегаті у рамках спеціальності, кваліфікації або посади, обумовленої трудовим договором. У трудовій книжці запис про таке переміщення не роблять. Отже, інформацію в таблицю 5 про це не вносять.

![]() У таблиці 5 слід відображати інформацію про постійне переведення на іншу роботу, посаду (ст. 32 КЗпП). Адже запис про таке переведення вносять до трудової книжки. А ось тимчасове переведення (ст. 33 і 34 КЗпП) не зазначають ні в трудовій книжці, ні в таблиці 5 ЄСВ-звіту.

У таблиці 5 слід відображати інформацію про постійне переведення на іншу роботу, посаду (ст. 32 КЗпП). Адже запис про таке переведення вносять до трудової книжки. А ось тимчасове переведення (ст. 33 і 34 КЗпП) не зазначають ні в трудовій книжці, ні в таблиці 5 ЄСВ-звіту.

![]() Переведення на іншу роботу/посаду у одного і того ж страхувальника відображають аналогічно прийняттю/звільненню. Тобто на працівника заповнюють 2 рядки:

Переведення на іншу роботу/посаду у одного і того ж страхувальника відображають аналогічно прийняттю/звільненню. Тобто на працівника заповнюють 2 рядки:

— у першому рядку зазначають поточну посаду, а в графі 11 «дата закiнчення» — дату, що передує переведенню на іншу роботу/посаду (останній день роботи на «старій» посаді);

— у другому рядку — нову посаду і дату, з якої працівник переведений на іншу посаду (графа 11 «дата початку»).

![]() При переведенні працівника на іншу посаду (роботу) у того ж страхувальника трудові відносини не припиняться, але в таблиці 5 інформацію про переведення тепер зазначаємо.

При переведенні працівника на іншу посаду (роботу) у того ж страхувальника трудові відносини не припиняться, але в таблиці 5 інформацію про переведення тепер зазначаємо.

І тут же виникає запитання, як відрізнятимуться записи про прийняття на роботу та переведення на іншу посаду в одного роботодавця? Адже роботодавець «переміщення» працівника на іншу посаду може оформити як через переведення, так і через прийняття/звільнення. А як відомо, при прийнятті на роботу роботодавець зобов’язаний подати в органи ДФС Повідомлення про прийняття на роботу працівника, затверджене постановою КМУ від 17.06.2015 р. № 73. При переведенні таке Повідомлення не подають**.

** Детальніше про правила і нюанси подання Повідомлення про прийняття на роботу — в спецвипуску «ОП», 2017, № 22/1, с. 10.

Оскільки прийняття на роботу відображають в таблиці 5 ЄСВ-звіту, то раніше фіскали могли легко проконтролювати, було подано роботодавцем Повідомлення про прийняття на роботу чи ні, а його неподання дуже штрафонебезпечне. Зараз (як ми сказали вище) роботодавець переведення на іншу посаду відображає в тому ж порядку, що і прийняття на роботу — двома рядками, як у разі звільнення і прийняття на роботу в одному місяці. Тобто заповнення таблиці 5 як у разі переведення, так і в разі прийняття буде практично однаковим.

Але (!) одна відмінність все ж є. Якщо працівник звільняється, а потім працевлаштовується до того ж роботодавця повторно, то в графі 17 зазначають підставу припинення трудових відносин (статтю КЗпП, на підставі якої відбулося звільнення). При переведенні на іншу роботу трудові відносини не припиняються, а отже, графу 17 таблиці 5 не заповнюють. Це якраз і буде сигналом для перевіряючих, що в цьому випадку Повідомлення подавати не треба.

![]() Кожне переведення відображається окремими рядками. Тобто якщо працівник був переведений на іншу посаду в одного і того ж роботодавця, то на нього заповнюємо 2 рядки. Якщо протягом місяця у працівника були 2 переведення (наприклад, спершу перевели на іншу нову посаду, а потім перевели на попередню посаду), то слід заповнити 4 рядки.

Кожне переведення відображається окремими рядками. Тобто якщо працівник був переведений на іншу посаду в одного і того ж роботодавця, то на нього заповнюємо 2 рядки. Якщо протягом місяця у працівника були 2 переведення (наприклад, спершу перевели на іншу нову посаду, а потім перевели на попередню посаду), то слід заповнити 4 рядки.

Як відображати переведення на іншу роботу (посаду), розглянемо на наступному прикладі.

Приклад 4. Листик Олену Вікторівну (основне місце роботи) наказом установи від 14.08.2018 р. № 58-ос з 17 серпня перевели з посади касира (код КП 4211, код ЗКППТР 22921) на посаду бухгалтера (код КП 3433, код ЗКППТР 20281).

У таблиці 5 переведення працівника на іншу посаду в одного й того ж роботодавця відображають у 2 рядках, при цьому в графі 11 вказуємо:

— у першому рядку (графа 11 «дата закінчення») — 16 серпня — останній день роботи на посаді касира;

— у другому рядку (графа 11 «дата початку») — 17 серпня — дату, з якої працівник переведений на посаду бухгалтера (див. на рис. 4).

Рис. 4. Фрагмент заповнення таблиці 5 ЄСВ-звіту за серпень (приклад 4)

«Декретна» відпустка і відпустка для догляду за дитиною до 3 (6) років

Тут особливих складнощів із заповненням немає. Правила відображення відпустки у зв’язку з вагітністю та пологами, відпустки для догляду за дитиною до 3 (6) років залишилися такими ж, як і раніше. Нагадаємо, що при відображенні інформації про такі відпустки передбачені такі категорії осіб (графа 8 таблиці 5) (врахуйте: мова піде про звичайних застрахованих осіб, не військовослужбовців):

— 4 — особи, яким надана відпустка для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

— 5 — особи, яким надана відпустка у зв’язку з вагітністю та пологами;

— 6 — особи, яким надана відпустка для догляду за дитиною до досягнення нею трирічного віку.

Головне — не забувайте тепер заповнювати графу 16 таблиці 5 ЄСВ-звіту. А ось графи 12 — 15 при наданні відпустки у зв’язку з вагітністю та пологами, відпустки для догляду за дитиною до 3 років і до 6 років не заповнюють.

Зупинимося на нюансах заповнення графи 16.

У цій графі при наданні і закінченні перерахованих видів відпусток зазначають номер відповідного документа, що підтверджує подію (відпустка у зв’язку з вагітністю та пологами, відпустка для догляду за дитиною до 3 років і до 6 років). Як правило, це наказ (розпорядження) керівника про надання відповідної відпустки. Причому, на нашу думку, початок і закінчення відпустки підтверджуватимуться у більшості випадків одним і тим же наказом. І тільки у разі виходу на роботу раніше передбачуваного терміну (наприклад, якщо працівниця вирішить перервати відпустку для догляду за дитиною до 3 років і вийти на роботу), документом-підставою закінчення такої відпустки буде наказ (розпорядження) про вихід на роботу. Він і буде зазначений у графі 16 таблиці 5 ЄСВ-звіту.

Але ми вважаємо, що не завжди в графі 16 фігуруватиме наказ роботодавця. Як ви знаєте, трудовим законодавством не передбачено оформлення наказу про надання відпустки у зв’язку з вагітністю та пологами. Підставою для нього служить листок непрацездатності, виданий в установленому порядку. Це пояснюється так: ст. 17 Закону України «Про відпустки» від 15.11.96 р. № 504-96/ВР передбачено, що оплачувана декретна відпустка надається на підставі медичного висновку, тобто листка непрацездатності. Іншими словами, роботодавець не зобов’язаний видавати наказ про надання жінці «декретної» відпустки. Але якщо наказ буде (а, як правило, багато роботодавців такий наказ видають), то це не буде помилкою*.

* Див. також «ОП», 2014, № 14, с. 15; 2018, № 5, с. 23.

Таким чином, якщо наказу про надання відпустки у зв’язку з вагітністю та пологами немає, то, на нашу думку, в графі 16 слід зазначати серію і номер листка непрацездатності.

Як заповнювати таблицю 5 ЄСВ-звіту при наданні відпусток, розглянемо на наступних прикладах.

Надали відпустку у зв’язку з вагітністю та пологами

Приклад 5. Бухгалтер установи Мацай Жанна Денисівна з 10 серпня по 13 грудня 2018 року йде у відпустку у зв’язку з вагітністю та пологами тривалістю 126 календарних днів (наказ № 98-в від 10.08.2018 р.).

У таблиці 5 ЄСВ-звіту за серпень 2018 року треба вказати дату, з якої починається відпустка у зв’язку з вагітністю та пологами (у нашому випадку — 10 серпня). А ось закінчення відпустки труба буде відобразити в таблиці 5 ЄСВ-звіту за грудень 2018 року.

Як буде заповнена таблиця 5 ЄСВ-звіту, покажемо на рис. 5.

Рис. 5. Фрагмент заповнення таблиці 5 ЄСВ-звіту за серпень 2018 року (приклад 5)

В одному місяці закінчення відпустки у зв’язку з вагітністю та початок відпустки для догляду за дитиною до 3 років

Приклад 6. У бухгалтера Галкіної Ганни Олексіївни 15 серпня 2018 року закінчилася відпустка у зв’язку з вагітністю та пологами (наказ № 35-в від 12.04.2018 р.). З 16 серпня 2018 року їй надана відпустка для догляду за дитиною до 3 років (наказ від 07.08.2018 р. № 114-в).

У таблиці 5 ЄСВ-звіту на таку працівницю формуємо два рядки.

Один — з датою закінчення відпустки у зв’язку з вагітністю та пологами (у графі 8 категорія особи «5»), другий — з датою початку відпустки для догляду за дитиною до 3 років (у графі 8 категорія особи «6»).

Як буде заповнена таблиця 5 ЄСВ-звіту, покажемо на рис. 6.

Рис. 6. Фрагмент заповнення таблиці 5 ЄСВ-звіту за серпень 2018 року (приклад 6)

Після відпустки для догляду до 3 років у відпустку від 3 до 6 років

Приклад 7. 14 серпня у працівниці Князевої Катерини Василівни (основне місце роботи) закінчується відпустка для догляду за дитиною до 3 років (наказ про надання такої відпустки був виданий 12.10.2016 р. за № 112-в). Така працівниця написала заяву про надання з 15 серпня 2018 року відпустки для догляду за дитину до 6 років. Наказ про надання такої відпустки був виданий 09.08.2018 р. за № 98-в.

Відпустка для догляду за дитиною з 3 до 6 років належить до відпусток без збереження заробітної плати (п. 3 ч. 1 ст. 25 Закону про відпустки). Вона надається, якщо дитина потребує домашнього догляду. Цю відпустку жінка може узяти відразу безпосередньо після закінчення відпустки для догляду за дитиною до 3 років, а може після відпустки для догляду за дитиною вийти на роботу, а потім оформити відпустку для догляду за дитиною від 3 до 6 років. Більше того, жінка може перервати цю відпустку, приступити до роботи, а потім знову оформити її, якщо є така необхідність і це підтверджує медичний висновок. Щоб скористатися своїм правом на таку відпустку, працівниця подає роботодавцеві заяву і довідку за формою № 080-1/о, затвердженою наказом МОЗ від 11.06.2012 р. № 430 (ср. ). Ця довідка якраз і підтверджує необхідність домашнього догляду за дитиною.

У наведеному прикладі працівниця відразу після закінчення відпустки для догляду за дитиною до 3 років йде у відпустки для догляду за дитиною від 3 до 6 років. У таблиці 5 ЄСВ-звіту за серпень по такій працівниці треба зазначити усю необхідну інформацію про закінчення однієї відпустки — для догляду за дитиною до 3 років і початок іншої — для догляду за дитиною до 6 років. Для цього заповнюємо по цій працівниці два рядки:

— у першому — в графі 8 зазначаємо категорію застрахованої особи «6», в графі 11 — дату останнього дня відпустки для догляду за дитиною до 3 років, в графі 16 — наказ про надання такої відпустки (адже саме на підставі цього наказу відомі як дата початку такої відпустки, так і дата її закінчення, оскільки відпустку надають для догляду за дитиною до досягнення нею 3-річного віку. Іншими словами, працівниця зобов’язана приступити до роботи наступного дня після виповнення дитині 3 років*. Відмітимо, що накази про закінчення такої відпустки і початок виконання посадових (трудових) обов’язків не видають. І тільки у разі дострокового виходу на роботу підставою для закінчення відпустки для догляду за дитиною до 3 років буде інший наказ;

* Див. лист Мінпраці від 17.08.2010 р. № 246/13/116-10 // «ОП», 2010, № 20, с. 5, а також консультацію фахівця Мінсоцполітики в «ОП», 2012, № 5, с. 20.

— у другому — в графі 8 зазначаємо категорію застрахованої особи «4», в графі 11 — дату початку відпустки для догляду за дитиною до 6 років, в графі 16 — номер і дату наказу про надання такої відпустки.

Відмітимо, що у більшості випадків термін дії довідки за формою № 080-1/о — 6 місяців. Якщо після закінчення цього терміну дитина все ще потребує догляду, видається новий медичний висновок. Його треба своєчасно отримати і надати роботодавцеві разом із заявою про продовження відпустки для догляду від 3 до 6 років. Після отримання від працівниці нового комплекта документів роботодавець видасть наказ (розпорядження) про продовження/надання такої відпустки. Іншими словами, за 3-річний період цієї відпустки таких наказів буде декілька. При цьому зверніть увагу: якщо відпустка для догляду за дитиною від 3 до 6 років не припиняється (тобто працівниця не виходить на роботу, не оформляє щорічної або інших видів відпусток тощо), в таблиці 5 ЄСВ-звіту слід зазначати тільки початок і закінчення відпустки для догляду за дитиною від 3 до 6 років. Причому підставою для закінчення відпустки для догляду за дитиною до 6 років буде останній наказ на надання (продовження) такої відпустки.

Рис. 7. Фрагмент заповнення таблиці 5 ЄСВ-звіту за серпень 2018 року (приклад 7)

Використані документи

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Класифікатор — Національний класифікатор України «Класифікатор професій ДК 003:2010», затверджений наказом Держспоживстандарту від 28.07.2010 р. № 327.