При обчисленні середньої заробітної плати для оплати часу відпусток застосовуються положення Порядку № 100.

Розрахунок виплат за час відпустки провадиться шляхом ділення сумарного заробітку за останні перед її наданням 12 календарних місяців ( п. 2 Порядку № 100) або за менший фактично відпрацьований період на відповідну кількість календарних днів року або меншого відпрацьованого періоду, за винятком святкових і неробочих днів, установлених законодавством ( ст. 73 КЗпП). Одержаний результат перемножується на кількість календарних днів відпустки.

При обчисленні середньої заробітної плати для оплати щорічної і будь-якої іншої відпустки враховуються ( п. 3 Порядку № 100):

— основна заробітна плата (оплата за окладом, тарифною ставкою);

— доплати та надбавки (за надурочну роботу, за роботу у нічний, вечірній час, суміщення професій (посад), розширення зони обслуговування, класність водіям, високі досягнення в праці тощо);

— премії, які не мають разового характеру;

— винагорода за підсумками роботи за рік та за вислугу років;

— індексація;

— виплати за час, протягом якого за працівником зберігався середній заробіток (за час попередньої щорічної відпустки, службового відрядження тощо), та допомога у зв’язку з тимчасовою непрацездатністю (лікарняні та декретні)*.

* Детальніше про розрахунок відпускних див. в газеті «Бюджетна бухгалтерія», 2017, № 20, с. 25.

З метою недопущення зниження середньої заробітної плати за час відпусток, якщо протягом розрахункового періоду або періоду, коли працівник перебуває у відпустці, відбулося підвищення окладів (тарифних ставок), п. 10 Порядку № 100 передбачена необхідність здійснення коригування.

Коли коригуємо?

Коригування провадиться, якщо в розрахунковому періоді або періоді, коли за працівником зберігається середній заробіток, відбулося підвищення окладів (тарифних ставок) і це підвищення пов’язане з положеннями актів законодавства, а також рішеннями, передбаченими в колективних договорах (угодах).

Важливо! Збільшення таких складових зарплати працівника, як надбавки, доплати, премії, не є підставою для проведення коригування.

Як коригуємо?

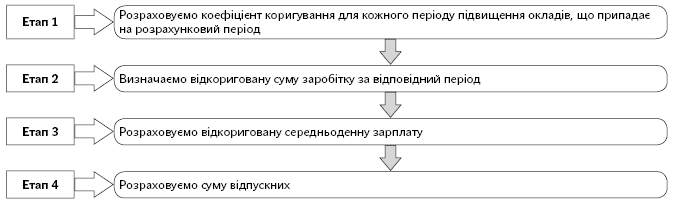

Загалом увесь процес коригування відпускних можна поділити на 4 етапи (див. рис 1).

Коригування здійснюють шляхом множення зарплати, нарахованої за місяць розрахункового періоду, на відповідний коефіцієнт.

Коефіцієнт коригування (підвищення) визначається шляхом ділення окладу (тарифної ставки), встановленого працівникові після підвищення, на його оклад (тарифну ставку) до підвищення (див. листи Мінсоцполітики від 28.07.2008 р. № 3144/0/10-08/13 та від 11.01.2016 р. № 11/13/84-16, від 27.10.2016 р. № 1491/13/8416).

Рис. 1. Етапи коригування відпускних

Для кожного працівника необхідно розраховувати свої коефіцієнти коригування. Причому такі коефіцієнти обчислюють окремо за кожен період, коли відбувалося підвищення посадових окладів (тарифних ставок). Тобто якщо в розрахунковому періоді зарплата підвищувалася декілька разів, то потрібно розраховувати декілька коефіцієнтів (розрахунковий період ділимо на періоди і для кожного розраховуємо свій коефіцієнт).

Увага! Якщо підвищення окладів торкнулося тільки одного працівника або окремої категорії працівників, коригування «середнім» не проводиться (див. лист Мінпраці від 05.12.2005 р. № 06-4/165).

Як уже зазначалося вище, коригування передбачено ( п. 10 Порядку № 100) для випадків, коли підвищення посадових окладів відбулося:

— у розрахунковому періоді;

— у періоді, коли за працівником зберігався середній заробіток.

Якщо оклад підвищено в розрахунковому періоді, то зарплату коригують за проміжок часу до підвищення на коефіцієнт підвищення ( абз. 1 п. 10 Порядку № 100). Зарплату в місяці розрахункового періоду, в якому було підвищення зарплати, не коригують.

У випадку, якщо середній заробіток нараховують у місяці підвищення посадових окладів, то на коефіцієнт підвищення коригують зарплату всього розрахункового періоду (див. лист Мінпраці від 05.12.2005 р. № 06-4/165).

Якщо в місяці підвищення посадового окладу за працівником зберігався середній заробіток, то він також коригується. Причому коригуванню підлягає тільки середній заробіток у частині днів після підвищення посадового окладу. Це правило застосовується до «перехідних» виплат, розрахованих виходячи з середньої зарплати (наприклад, відпускні), нарахованих до підвищення окладів.

Що коригуємо?

Коригуються всі виплати, які включаються при обчисленні середньої заробітної плати для оплати часу відпусток, зокрема, виплати за час, протягом якого працівнику зберігається середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов’язків, службового відрядження тощо), та допомога у зв’язку з тимчасовою непрацездатністю (див. листи Мінсоцполітики від 04.05.2017 р. № 1344/0/101-17/282 «Щодо виплат, які коригуються на коефіцієнт підвищення окладів (тарифних ставок) при розрахунку середньої зарплати для відпускних та компенсації за невикористану відпустку» та від 11.06.2007 р. № 371/13/155-07).

Також коригуванню підлягає сума доплати до мінімальної зарплати (далі — МЗП). Хоча вона і не зазначена у п. 3 Порядку № 100, проте така виплата включається до «середнього» (див. «Бюджетна бухгалтерія», 2017, № 1-2, с. 15). Але при розрахунку відпускних (у травні 2017 року) це буде актуальним тільки для посадовців та службовців органів місцевого самоврядування (далі — ОМС), яким підвищили оклади з 26.05.2017 р. (про них ми поговоримо далі).

Усім іншим категоріям працівників-бюджетників при виході у відпустку у 2017 році доплата до МЗП не підлягатиме коригуванню, адже вона має місце з 01.01.2017 р., а після цієї дати законодавчого підвищення окладів у працівників бюджетних установ не було (коригуванню підлягає зарплата у розрахунковому періоді по грудень 2016 року включно).

Не забувайте: при підвищенні посадових окладів коригують не тільки відпускні, а й інші виплати, які розраховуються відповідно до Порядку № 100.

Отже, підвищення посадових окладів слід ураховувати під час обчислення сум відпускних, оплати часу відрядження, збереження середнього заробітку за працівниками, які призвані (вступили) на військову службу тощо.

Далі розглянемо особливості коригування відпускних для окремих категорій працівників бюджетних установ.

Працівники за ЄТС

Нагадаємо, що з 1 січня 2017 року відповідно до постанови № 1037 (див. «Бюджетна бухгалтерія», 2017, № 1-2, с. 6) усім працівникам окремих галузей бюджетної сфери з оплатою праці за ЄТС (медичні працівники, працівники установ соцзахисту, закладів культури тощо) підвищено розміри посадових окладів (підвищення торкнулося всіх працівників з тарифними розрядами від 2-го до 25-го, для 1-го тарифного розряду посадовий оклад залишився на рівні грудня 2016 року — 1600 грн.).

До того ж посадові оклади зазначених працівників було також підвищено і у грудні 2016 року (з 01.12.2016 р.) згідно з постановою № 840 (підвищення торкнулося всіх працівників з тарифними розрядами від 1-го до 25-го) (див. «Бюджетна бухгалтерія», 2016, № 45, с. 3).

Таким чином, збільшення посадових окладів для такої категорії працівників відбулося на законодавчих підставах. Тому для них сміливо проводимо коригування середньої зарплати.

Оскільки посадові оклади працівників за ЄТС підвищено спочатку з 01.12.2016 р., а потім з 01.01.2017 р., то при розрахунку травневих відпускних (розрахунковий період: травень 2016 року — квітень 2017 року) їх зарплату, що враховується при обчисленні відпускних:

— за травень — листопад 2016 року, — коригують на коефіцієнт підвищення посадових окладів у грудні 2016 року та січні 2017 року;

— за грудень 2016 року, — коригують на коефіцієнт підвищення посадових окладів у січні 2017 року;

— за січень — квітень 2017 року, — не коригують.

Таблицю з коефіцієнтами для коригування зарплати (оклади за ЄТС) при виході у відпустку у травні 2017 року наведено у газеті «Бюджетна бухгалтерія», 2017, № 19, с. 32, при виході у відпустку у червні 2017 року — у газеті «Бюджетна бухгалтерія», 2017, № 21, с. 32.

Користуватися цими коефіцієнтами слід так:

1) спочатку відповідно до тарифного розряду працівника потрібно знайти необхідний рядок таблиці;

2) потім помножити зарплату, що включається до розрахунку «середньої», на свій коригуючий коефіцієнт;

3) далі, виходячи з відкоригованого заробітку, визначити суму відпускних.

Підкреслимо: у цій таблиці не враховані педагогічні працівники, яким з 01.01.2017 р. тарифні розряди підвищено на 2 позиції. Для них коефіцієнти коригування слід розраховувати самостійно (див. наступний розділ статті).

Розглянемо приклад.

Приклад 1. Працівник бюджетної установи (8-й тарифний розряд за ЄТС) з 22.05.2017 р. йде у щорічну відпустку на 24 календарні дні (далі — к. дн.). Розрахунковий період для обчислення відпускних: травень 2016 року — квітень 2017 року. Припустимо, що його зарплата за травень — листопад 2016 року складає 16321,20 грн., за грудень 2016 року — 2626,80 грн., а за січень — квітень 2017 року — 12800,00 грн.

Спочатку визначимо відкоригований заробіток за травень — листопад 2016 року:

16321,20 х 1,3505 = 22041,78 (грн.);

де 1,3505 — коефіцієнт підвищення посадових окладів у грудні 2016 року та січні 2017 року, що розрахований таким чином:

(2189 : 1943) х (2624 : 2189),

де 1943 — оклад, що діяв у травні — листопаді 2016 року;

2189 — оклад, що діяв у грудні 2016 року;

2624 — оклад, установлений з 1 січня 2017 року.

Далі визначимо відкоригований заробіток за грудень 2016 року:

2626,80 х 1,1987 = 3148,75 (грн.),

де 1,1987 — коефіцієнт підвищення посадових окладів у січні 2017 року (2624 : 2189).

Як зазначалося вище, зарплату за січень — квітень 2017 року не коригують.

Кількість календарних днів, що беруть участь у розрахунку середньої зарплати, складає:

365 - 11 = 354 (к. дн.),

де 365 — кількість календарних днів у розрахунковому періоді;

11 — кількість святкових і неробочих днів, установлених ст. 73 КЗпП, що припадають на розрахунковий період.

Середньоденна зарплата дорівнює:

(22041,78 + 3148,75 + 12800,00) : 354 = 107,32 (грн.).

Сума відпускних становить:

107,32 х 24 = 2575,68 (грн.).

Педпрацівники

Подвійне підвищення

Перш за все нагадаємо, що для деяких педагогічних працівників з 1 січня 2017 року розміри посадових окладів було підвищено одночасно за двома підставами:

1) загальне підвищення окладів за ЄТС, передбачене постановою № 1037;

2) підвищення на 2 тарифних розряди залежно від джерела фінансування та типу навчального закладу (з 01.01.2017 р. або з 01.09.2017 р.) згідно з постановою № 974 (див. «Бюджетна бухгалтерія», 2017, № 1-2, с. 3).

Зауважимо, що з 01.01.2017 р. підвищилися посадові оклади (шляхом збільшення тарифних розрядів на дві позиції) педпрацівників навчальних закладів, які фінансуються за рахунок освітньої субвенції з держбюджету місцевим бюджетам. Типи навчальних закладів, яким спрямовується освітня субвенція на оплату праці з нарахуваннями педпрацівників, наведені у ст. 1032 БКУ. До таких навчальних закладів відносять загальноосвітні навчальні заклади та ПТНЗ у частині забезпечення витрат на отримання повної загальної середньої освіти.

При цьому відповідно до абз. 3 п. 10 Порядку № 100 у разі зміни тарифної ставки (посадового окладу) працівникові у зв’язку з присвоєнням вищого розряду, переведенням на іншу вищеоплачувану роботу (посаду) тощо таке коригування середньої заробітної плати не проводиться. У зв’язку з цим цілком доцільно виникає запитання: чи враховуються при коригуванні відпускних педпрацівникам обидва «січневих» підвищення, чи лише те, що стосується підвищення розміру тарифного розряду за ЄТС?

Відповідь на це запитання надали фахівці Мінсоцполітики у листі від 10.04.2017 р. № 1099/0/101-17/282 (див. «Оплата праці», 2017, № 10, с. 3). Зокрема, ними було зазначено, що підвищення з 01.01.2017 р. посадових окладів для педагогічних працівників у результаті підвищення тарифних розрядів на дві позиції за ЄТС відбулося відповідно до актів законодавства, тому норми абз. 1 і 2 п. 10 Порядку № 100 застосовуються при розрахунку середньої зарплати, зокрема, при оплаті відпускних.

Аналогічну думку з цього приводу висловили і фахівці Профспілки працівників освіти і науки у листі від 07.04.2017 р. № 02-8/189 (див. «Бюджетна бухгалтерія», 2017, № 16, с. 7). Згідно з їх роз’ясненнями підвищення педпрацівникам окладів за постановою № 974 (+2 тарифних розряди) не вважається зміною окладу у зв’язку з присвоєнням вищого розряду, переведенням на іншу вищеоплачувану роботу (посаду) тощо, тому норма, зазначена у абз. 3 п. 10 Порядку № 100, у цьому випадку не працює.

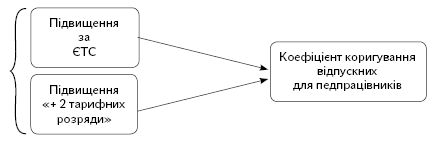

Отже, для педпрацівників при розрахунку коефіцієнта коригування враховуємо як загальне підвищення окладів за ЄТС, так і підвищення окладів на дві позиції (див. рис. 2).

Сам коефіцієнт коригування визначається шляхом ділення останнього нового окладу, установленого після двох підвищень (оклад з 01.01.2017 р.), на оклад (тарифну ставку), який був у працівника до таких підвищень. Підтверджує це і фахівець Мінсоцполітики (див. консультацію у газеті «Бюджетна бухгалтерія», 2017, № 16, с. 27).

Рис. 2. Формування коригуючого коефіцієнта для педпрацівників з урахуванням подвійного підвищення окладів з 01.01.2017 р.

Розглянемо ситуацію з визначенням коригуючих коефіцієнтів для педпрацівників на прикладі.

Приклад 2. Учителю першої категорії ЗНЗ надано щорічну відпустку з 10.05.2017 р. на 14 к. дн. З 01.01.2017 р. його тарифний розряд підвищено з 11-го до 13-го. Розрахунковий період (травень 2016 року — квітень 2017 року) відпрацьовано повністю. Зарплата за травень — листопад 2016 року складає 22873,20 грн., за грудень 2016 року — 3682,00 грн., а за січень — квітень 2017 року — 20339,20 грн. Визначимо коефіцієнти коригування заробітку за травень 2016 року — квітень 2017 року і розрахуємо суму відпускних.

Посадовий оклад за 11-м тарифним розрядом за ЄТС у 2016 році становив: з 1 травня — 2334 грн.; з 1 грудня — 2630 грн.; з 1 січня 2017 року — 3152 грн.

Посадовий оклад за 13-м тарифним розрядом за ЄТС з 1 січня 2017 року — 3632 грн.

Отже, беремо до уваги і підвищення окладів за ЄТС, і підвищення «+ 2 тарифних розряди». Тому заробіток за квітень — грудень 2016 року (який враховують при розрахунку відпускних) має бути відкоригований на такі коефіцієнти:

— заробіток за травень — листопад 2016 року — на 1,5561 (3632 : 2334);

— заробіток за грудень 2016 року — на 1,3810 (3632 : 2630).

Далі визначимо відкоригований заробіток за травень — листопад 2016 року:

22873,20 х 1,5561 = 35592,99 (грн.)

Відкоригований заробіток за грудень 2016 року становить:

3682,00 х 1,3810 = 5084,84 (грн.)

Зарплату за січень — квітень 2017 року не коригують.

Кількість календарних днів, що беруть участь у розрахунку:

365 - 11 = 354 (к. дн.).

Середньоденна зарплата складає:

(35592,99 + 5084,84 + 20339,20) : 354 = 172,36 (грн.).

Нарешті, рахуємо суму відпускних:

172,36 х 14 = 2413,04 (грн.).

Додаткова педробота без сумісництва

Також відмітимо особливості коригування «відпускного» заробітку для педпрацівників, які в одному навчальному закладі виконують додаткову роботу за іншою посадою.

Чинне законодавство дозволяє педагогічним працівникам одночасно з основною роботою виконувати додаткову навчальну (педагогічну) роботу. Наприклад, вчителі ЗНЗ можуть вести заняття з гуртківцями в цьому ж закладі. При цьому така додаткова робота не є сумісництвом (п. 8 Переліку № 43). Здійснюється вона без зайняття штатної посади у цьому закладі і може виконуватися як в основний робочий час, так і поза його межами (п. 12 Переліку № 43).

Це означає, що її виконання не потребує укладення окремого трудового договору (див. лист Мінпраці від 08.04.2010 р. № 347/13/84-10). Покладення на працівника додаткових обов’язків оформляється наказом (розпорядженням) керівника. Відповідно до трудового договору за основною роботою вноситься умова про те, що працівник бере на себе обов’язки виконувати разом з трудовою функцією, обумовленою трудовим договором, ще й додаткову роботу.

Оплата за години викладацької роботи (керівництво гуртком) здійснюється понад основний посадовий оклад (ставку) в порядку, передбаченому відповідно для педагогічних працівників, за тарифікацією (п. 91 Інструкції № 102). Таку додаткову оплату за педагогічну роботу (яка не є сумісництвом) враховують при обчисленні середнього заробітку для оплати часу відпустки педпрацівникам (абз. 4 п. 10 Положення № 43).

Таким чином, при розрахунку відпускних учителю ЗНЗ враховують також оплату за роботу керівником гуртка. При цьому сумарний заробіток у розрахунковому періоді (з урахуванням зарплати за посадою керівника гуртка) коригують на коефіцієнт підвищення окладу за основною посадою, тобто вчителя. Про це, зокрема, йшлося у листі Мінсоцполітики від 04.11.2013 р. № 976/13/155-13 (див. «Бюджетна бухгалтерія», 2014, № 10, с. 6).

Розглянемо зазначене на прикладі.

Приклад 3. Вчитель + керівник гуртка (без сумісництва)

Учитель ЗНЗ має кваліфікаційну категорію «спеціаліст вищої категорії» та педагогічне навантаження в розмірі 18 годин на тиждень. У цьому самому навчальному закладі він керує гуртком (2 години на тиждень). З 01.01.2017 р. відповідно до постанови № 974 його тарифний розряд підвищено на дві позиції за ЄТС:

— з 12-го до 14-го — за посадою вчителя;

— з 8-го до 10-го — за посадою керівника гуртка.

Також з 01.01.2017 р. посадові оклади підвищено відповідно до постанови № 1037.

З 29.05.2017 р. працівнику надано щорічну відпустку. Розрахунковий період (травень 2016 року — квітень 2017 року) відпрацьовано повністю.

Як визначити коефіцієнти коригування заробітку за травень — грудень 2016 року для розрахунку відпускних?

Посадовий оклад за 12-м тарифним розрядом за ЄТС у 2016 році становив: з 1 січня — 2360 грн., з 1 травня — 2512 грн., з 1 грудня — 2830 грн.; з 1 січня 2017 року — 3392 грн.

Посадовий оклад за 14-м тарифним розрядом за ЄТС з 1 січня 2017 року — 3872 грн.

Тому сумарний заробіток за травень — грудень 2016 року (який враховують при розрахунку відпускних, з урахуванням зарплати за посадою керівника гуртка) має бути відкоригований на такі коефіцієнти:

— заробіток за травень — листопад 2016 року — на 1,5414 (3872 : 2512);

— заробіток за грудень 2016 року — на 1,3682 (3872 : 2830).

Зарплату за січень — квітень 2017 року не коригують.

Держслужбовці

Нагадаємо, що у держслужбовців з 1 травня 2016 року відбулася зміна структури зарплати з одночасним підвищенням посадового окладу. Пов’язано це з набуттям чинності новим Законом про держслужбу. Тому для них застосовуємо особливий порядок розрахунку середньої зарплати, передбачений абз. 7 п. 2 Порядку № 100.

А саме: період до зміни структури заробітної плати виключають з розрахункового періоду. Тобто для таких працівників у розрахунку середньоденної зарплати братимуть участь місяці розрахункового періоду починаючи з травня 2016 року.

Крім того, з 1 січня 2017 року держслужбовцям згідно з постановою № 15 були підвищені посадові оклади. Отже, у таких працівників відбулося законодавче підвищення, тому при розрахунку відпускних їм у травні 2017 року потрібно провести коригування середнього заробітку за період: травень — грудень 2016 року.

Приклад 4. Держслужбовець з 15.05.2017 р. йде у щорічну відпустку на 14 к. дн. Посадовий оклад цього працівника з 01.05.2016 р. становив 3274 грн., після підвищення з 1 січня 2017 року — 3801 грн. Розрахунковий період (травень 2016 року — квітень 2017 року) відпрацьовано повністю. Сума зарплати, що включається до розрахунку відпускних, за період з травня по грудень 2016 року становить 39288,00 грн. Зарплата за січень — квітень 2017 року складає 22806,00 грн.

Як розрахувати коефіцієнт підвищення зарплати та суму відпускних?

Спочатку визначимо відкоригований заробіток за травень — грудень 2016 року:

39288,00 х 1,1610 = 45613,37 (грн.),

де 1,1610 — коефіцієнт коригування зарплати за період травень — грудень 2016 року, що розрахований так: 3801 : 3274 = 1,1610.

Зарплату за січень — квітень 2017 року не коригуємо.

Кількість календарних днів, що беруть участь у розрахунку середньої зарплати, складає:

365 - 11 = 354 (к. дн.).

Середньоденна зарплата дорівнює:

(45613,37 + 22806,00) : 354 = 193,28 (грн.).

Сума відпускних становить:

193,28 х 14 = 2705,92 (грн.).

ОМС: посадові особи і службовці

Нарешті і ця категорія працівників дочекалася підвищення посадових окладів. Так, постановою № 353 (набула чинності з 26.05.2017 р.) викладено в новій редакції додатки 48 — 55 до постанови № 268 (див. постанову та коментар фахівця Мінсоцполітики до неї у газеті «Бюджетна бухгалтерія», 2017, № 21, с. 3). Відтак з 26 травня 2017 року посадові оклади цієї категорії працівників підвищено на законодавчому рівні.

А це означає, що для посадовців і службовців ОМС можна сміливо проводити коригування відпускних. Проте здійснюючи його, слід пам’ятати про правила, зазначені у п. 10 Порядку № 100, а саме:

— якщо підвищення окладів відбулося у розрахунковому періоді, то коригуванню підлягає заробіток, який бере участь у розрахунку «середньої», за проміжок часу до підвищення;

— якщо підвищення окладів сталося в період збереження за працівником середнього заробітку (наприклад, у період відпустки, відрядження, воєнної служби тощо), то коригуємо вже розрахований середньоденний заробіток.

У зв’язку з цим для такої категорії працівників у ситуації, що склалася, існує декілька варіантів можливого коригування відпускних (залежно від того, коли працівник йде у відпустку). Розглянемо їх у хронологічному порядку надання відпустки.

Варіант 1. Якщо початок і закінчення відпустки припадають на дату до 26.05.2017 р.

У цьому випадку коригування проводити не потрібно, адже законодавчого підвищення окладів ще не було.

Варіант 2. Відпустка почалася до 26.05.2017 р., але триває і після цієї дати.

У такому разі коригуванню підлягає тільки середній заробіток у частині днів після підвищення посадового окладу, тобто з 26.05.2017 р. і по дату закінчення відпустки.

Варіант 3. Початок відпустки припав на період з 26 по 31 травня 2017 року.

У цьому випадку на травневий коефіцієнт підвищення окладів коригують виплати, що включаються в розрахунок відпускних, за весь розрахунковий період (травень 2016 року — квітень 2017 року).

Варіант 4. Відпустку надають з 1 червня і пізніше.

Тоді в розрахунковому періоді (червень 2016 року — травень 2017 року):

— зарплату за червень 2016 року — по 25.05.2017 р. (включно) — коригують на травневий коефіцієнт підвищення;

— зарплату з 26.05.2017 р. по 31.05.2017 р. — не коригують.

Також зазначимо: коригувати на коефіцієнт підвищення окладів необхідно й інші виплати, які розраховують згідно з Порядком № 100. Це означає, що коригувати потрібно середній заробіток для оплати днів відрядження, матдопомоги в розмірі середнього заробітку, строку служби на особливий період (строкової і контрактної служби) тощо.

При цьому зауважимо: якщо, наприклад, матеріальну допомогу на оздоровлення (в розмірі середнього заробітку) ви нараховували і виплачували у травні (до відпустки, що розпочалася до 1 червня), — то зарплату не коригують.

Пояснюється це тим, що, по-перше, така виплата не є збереженням середнього заробітку за працівником (на відміну від відпустки або відрядження). А по-друге, травень 2017 року для розрахунку цієї виплати не ввійде до розрахункового періоду. Це ж стосується і суми нарахованої і виплаченої в травні 2017 року компенсації за невикористану відпустку.

Якщо ж такі виплати нараховуватимуться в червні 2017 року (або прив’язані до подій червня, наприклад матдопомога на оздоровлення до відпустки з 1 червня, нарахована в травні), тоді травень-2017 потрапить у розрахунковий період, у якому сталося підвищення окладів. Відповідно у такому разі необхідно використовувати загальний підхід і в розрахунковому періоді зарплату до 26.05.2017 р. слід відкоригувати на травневий коефіцієнт підвищення окладів.

Розглянемо приклад.

Приклад 5. Головний бухгалтер сільської ради з 29.05.2017 р. йде у щорічну відпустку тривалістю 14 к. дн. Посадовий оклад зазначеного працівника з 01.12.2015 р. становив 1723 грн. (згідно з постановою № 1013), після підвищення з 26.05.2017 р. (згідно постановою № 353) — 3200 грн. Розрахунковий період (травень 2016 року — квітень 2017 року) відпрацьовано повністю. Сума зарплати, що включається до розрахунку відпускних, становить 33426 грн.

Як розрахувати коефіцієнт підвищення зарплати та суму відпускних?

Спочатку визначимо відкоригований заробіток за розрахунковий період:

33426,00 х 1,8572 = 62078,77 (грн.),

де 1,8572 — коефіцієнт коригування зарплати за розрахунковий період (травень 2016 року — квітень 2017 року), що розрахований так: 3200 : 1723 = 1,8572.

Кількість календарних днів, що беруть участь у розрахунку середньої зарплати, складає:

365 - 11 = 354 (к. дн.).

Середньоденна зарплата дорівнює:

62078,77 : 354 = 175,36 (грн.).

Сума відпускних становить:

175,36 х 14 = 2455,04 (грн.).

Якщо такому працівнику при виході у відпустку з 29.05.2017 р. надавалася матеріальна допомога на оздоровлення в розмірі середньомісячного заробітку, то для її розрахунку зарплату за розрахунковий період (березень — квітень 2017 року) не коригуємо (враховуємо у фактично нарахованому розмірі).

«Обслуговуючі» робітники органів держвлади та ОМС

Як уже було зазначено вище, для працівників з оплатою праці за ЄТС оклади було підвищено з 01.12.2016 р. та з 01.01.2017 р. У зв’язку з таким підвищенням було збільшено «базову» тарифну ставку працівника 1-го тарифного розряду за ЄТС. А це означає, що з 01.12.2016 р. та з 01.01.2017 р. «автоматом» збільшилися «штатні» посадові оклади робітників, зайнятих обслуговуванням органів виконавчої влади, ОМС та їх виконавчих органів, органів прокуратури, судів та інших органів, оплата праці яких здійснюється згідно з наказом № 77.

Що стосується самих розмірів місячних тарифних ставок (посадових окладів), установлених додатком 1 до наказу № 77, то тут слід враховувати вимогу абз. 2 п. 1 цього наказу. Вона передбачає, що розміри місячних окладів (тарифних ставок), зазначених у додатках 1 — 3 до наказу № 77, змінюються в установленому порядку пропорційно підвищенню посадового окладу (тарифної ставки) працівника 1-го тарифного розряду, розмір якого визначено у примітці 1 додатка 1 до постанови КМУ «Про оплату праці працівників на основі Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 30.08.2002 р. № 1298.

Для виконання зазначеної вимоги потрібно було розміри місячних тарифних ставок, які визначені у додатку 1 до наказу № 77 (остання редакція, з урахуванням змін, внесених наказом Мінсоцполітики від 16.05.2016 р. № 515) станом на 01.05.2016 р., помножити на відповідний коефіцієнт пропорційного підвищення посадового окладу (тарифної ставки) працівника 1-го тарифного розряду*.

* Більш детально про розрахунок коефіцієнта підвищення та нові розміри посадових окладів «обслуговуючих» робітників з 01.01.2017 р. йшлося у газеті «Бюджетна бухгалтерія», 2017, № 1-2, с. 24.

Отже, збільшення посадових окладів для такої категорії працівників відбулося на законодавчих підставах. Тому для них також проводимо коригування середнього заробітку.

Оскільки посадові оклади «обслуговуючих» робітників підвищено спочатку з 01.12.2016 р., а потім з 01.01.2017 р., то при розрахунку травневих відпускних (розрахунковий період: травень 2016 року — квітень 2017 року) їх зарплату, що враховується при обчисленні відпускних:

— за травень — листопад 2016 року, — коригують на коефіцієнт пропорційного підвищення посадового окладу (тарифної ставки) працівника 1-го тарифного розряду у грудні 2016 року та січні 2017 року — 1,35021 (1600 грн. : 1185 грн.);

— за грудень 2016 року, — коригують на коефіцієнт пропорційного підвищення посадового окладу (тарифної ставки) працівника 1-го тарифного розряду у січні 2017 року — 1,1985 (1600 грн. : 1335 грн.);

— за січень-квітень 2017 року, — не коригують.

Переведення на іншу посаду: коли і як коригувати «середню»

Як було зазначено вище, існує правило, коли середній заробіток для оплати відпустки не коригують, а саме «якщо підвищення посадового окладу відбувалося в результаті присвоєння працівнику вищого розряду або переведення на іншу вищеоплачувану посаду».

Стосовно педпрацівників і їхнього підвищення «+2 тарифні розряди» ми з’ясували, — вищезазначене правило тут не діє. А що ж стосовно інших випадків? Чи є тут якісь нюанси, зокрема, у випадку переведення працівника на вище/нижчеоплачувану посаду?

Відповімо: якщо в періоді до або після підвищення/зниження посадового окладу у зв’язку з переведенням на іншу посаду було законодавче підвищення посадового окладу, то коригування зарплати у зв’язку із законодавчим підвищенням проводити потрібно.

При цьому само собою «персональне» підвищення/зниження окладу в результаті переведення на іншу вищеоплачувану/нижчеоплачувану посаду, присвоєння більш високого/нижчого розряду не є підставою для проведення коригування. Тобто якщо в результаті «індивідуальних» причин відбулася зміна окладу, то саме з цього приводу коригування зарплати не проводимо. Це випливає з абз. 3 п. 10 Порядку № 100.

Також свої роз’яснення щодо порядку коригування середнього заробітку (при законодавчому підвищенні посадових окладів) за час відпустки у разі переведення працівника на нижчеоплачувану роботу надали фахівці Мінсоцполітики у листі від 20.04.2017 р. № 1227/0/101-17/282 (див. «Оплата праці», 2017, № 11, с. 4).

Згідно з цими роз’ясненнями при законодавчому підвищенні окладів коригування провадиться за тією посадою, яку працівник обіймав на час підвищення посадових окладів. Саме так фахівці «трудооплатного» відомства трактують для використання поєднання норм абз. 1 — 3 п. 10 Порядку № 100 (див. коментар фахівця Мінсоцполітики «Переведення на нижчеоплачувану посаду і законодавче підвищення окладів в одному місяці: ураховуємо особливості коригування «середньої» у газеті «Оплата праці», 2017, № 11, с. 6).

Давайте розглянемо зазначене на прикладах.

Приклад 6. ЄТС: бухгалтер I категорії → провідний бухгалтер з 1 жовтня 2016 року.

Бухгалтера ліцею I категорії (9-й тарифний розряд за ЄТС) з 1 жовтня 2016 року підвищили до провідного бухгалтера (10-й тарифний розряд за ЄТС). З 29.05.2017 р. цей працівник йде у щорічну відпустку. Розрахунковий період: травень 2016 року — квітень 2017 року відпрацьовано повністю.

Як визначити коефіцієнти коригування заробітку для розрахунку відпускних?

У цьому випадку в розрахунковому періоді коригуванню підлягатиме тільки зарплата за новою посадою (провідний бухгалтер), оскільки саме в період роботи на цій посаді (з 01.12.2016 р. та з 01.01.2017 р.) у працівника відбулося законодавче підвищення окладу.

Посадовий оклад за 10-м тарифним розрядом за ЄТС з 1 травня 2016 року становив 2157 грн., з 1 грудня 2016 року — 2430 грн., а з 1 січня 2017 року — 2912 грн.

Заробіток у розрахунковому періоді потрібно коригувати таким чином:

— за місяці з травня по вересень 2016 року за посадою бухгалтера I категорії — не коригують (у період до дати переведення не відбувалось законодавчого підвищення окладів);

— за жовтень та листопад 2016 року за посадою провідного бухгалтера — коригують на коефіцієнт 1,35 — коефіцієнт підвищення окладу з 1 грудня 2016 року та з 1 січня 2017 року (2912 грн. : 2157 грн.);

— за грудень 2016 року за посадою провідного бухгалтера — коригують на коефіцієнт 1,1984 — коефіцієнт підвищення окладу з 1 січня 2017 року (2912 грн. : 2430 грн.);

— за місяці з січня по квітень 2017 року — заробіток за посадою провідного бухгалтера не коригують, оскільки в цей період законодавчого підвищення посадових окладів не було.

Приклад 7. Держслужба: провідний спеціаліст → спеціаліст з 13 лютого 2017 року.

Державний службовець працював у 2016 році на посаді провідного спеціаліста з посадовим окладом 2240 грн. З 01.01.2017 р. посадові оклади держслужбовцям були підвищені згідно з постановою № 15, і розмір посадового окладу держслужбовця, який займав посаду провідного спеціаліста, склав 2649 грн. З 13 лютого 2017 року цього працівника перевели на посаду спеціаліста в тому ж самому держоргані з посадовим окладом 2000 грн. З 15 травня 2017 року держслужбовець йде в щорічну основну відпустку.

На який коефіцієнт підвищення посадового окладу слід відкоригувати зарплату за травень — грудень 2016 року?

Станом на 01.01.2017 р. (дату законодавчого підвищення окладів згідно з постановою № 15) працівник займав посаду провідного спеціаліста. Таку ж посаду він займав і до 01.01.2017 р. Тому у розрахунковому періоді зарплату за травень — грудень 2016 року коригують на коефіцієнт підвищення по тій посаді, на якій перебував працівник у відповідних місяцях, тобто за посадою провідного спеціаліста.

Знайдемо коефіцієнт коригування:

2649 грн. : 2240 грн. = 1,1826,

де 2649 — посадовий оклад провідного спеціаліста з 1 січня 2017 року відповідно до постанови № 15;

2240 — посадовий оклад провідного спеціаліста з 1 травня по 31 грудня 2016 року згідно з постановою № 292.

Непроведення коригування: яка відповідальність

Пам’ятайте: незастосування коригувальних коефіцієнтів при визначенні середнього заробітку — це порушення трудового законодавства (див. лист Мінсоцполітики від 16.08.2016 р. № 1143/13/84-16). За таке порушення установі загрожує штраф у розмірі МЗП (у 2017 році — 3200 грн.), встановленої законом на момент виявлення порушення ( ст. 265 КЗпП).

Також непроведення коригування загрожує штрафом і посадовим особам «винної» установи у розмірі від 510 до 1700 грн. А за повторне протягом року порушення або за порушення, вчинене щодо неповнолітнього, вагітної жінки, самотнього батька, матері або особи, яка їх замінює і виховує дитину віком до 14 років або дитину-інваліда, — від 1700 до 5100 гpн. згідно з ч. 1 і 2 ст. 41 КпАП.

Нормативні документи

КЗпП — Кодекс законів про працю України від 10.12.71 р.

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-Х.

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

Закон про держслужбу — Закон України «Про державну службу» від 10.12.2015 р. № 889-VIII.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Постанова № 1013 — постанова КМУ «Про упорядкування структури заробітної плати, особливості проведення індексації та внесення змін до деяких нормативно-правових актів» від 09.12.2015 р. № 1013.

Постанова № 840 — постанова КМУ «Деякі питання оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 23.11.2016 р. № 840.

Постанова № 1037 — постанова КМУ «Про оплату праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 28.12.2016 р. № 1037.

Постанова № 974 — постанова КМУ «Про внесення зміни у додаток 2 до постанови Кабінету Міністрів України від 30 серпня 2002 р. № 1298» від 14.12.2016 р. № 974.

Постанова № 15 — постанова КМУ «Питання оплати праці працівників державних органів» від 18.01.2017 р. № 15.

Постанова № 292 — постанова КМУ «Деякі питання оплати праці державних службовців у 2016 році» від 06.04.2016 р. № 292.

Постанова № 268 — постанова КМУ «Про упорядкування структури та умов оплати праці працівників апарату органів виконавчої влади, органів прокуратури, судів та інших органів» від 09.03.2006 р. № 268.

Постанова № 353 — постанова КМУ «Про внесення змін до постанови Кабінету Міністрів України від 9 березня 2006 р. № 268 та визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України» від 09.03.2006 р. № 353

Наказ № 77 — наказ Мінпраці «Про умови оплати праці робітників, зайнятих обслуговуванням органів виконавчої влади, місцевого самоврядування та їх виконавчих органів, органів прокуратури, судів та інших органів» від 02.10.96 р. № 77.

Інструкція № 102 — Інструкція про порядок обчислення заробітної плати працівників освіти, затверджена наказом Міносвіти від 15.04.93 р. № 102.

Положення № 43 — Положення про умови роботи за сумісництвом працівників державних підприємств, установ, організацій, затверджене спільним наказом Мінпраці, Мінфіну та Мін’юсту від 28.06.93 р. № 43.

Перелік № 43 — Перелік робіт, які не є сумісництвом, затверджене спільним наказом Мінпраці, Мінфіну та Мін’юсту від 28.06.93 р. № 43.