Коли потрібно перераховувати?

Щорічно в останньому місяці звітного року (грудні) всі бухгалтери проводять річний перерахунок зарплати та ПДФО. Такий обов’язок установлений п.п. «а» п.п. 169.4.2 ПКУ. Його мета — перевірка правильності оподаткування доходів, нарахованих (виплачених, наданих) працівникам у вигляді зарплати, а також суми наданої ПСП.

УВАГА!

Перерахунок за підсумками 2018 року потрібно провести в грудні 2018 року.

Що перераховують?

У обов’язковому річному перерахунку бере участь тільки заробітна плата. Перерахунок сум інших (не зарплатних) доходів для визначення правильності їх оподаткування проводиться виключно за бажанням роботодавця / податкового агента.

При цьому для цілей оподаткування ПДФО законодавець відніс до зарплати такі виплати:

1) основну та додаткову зарплату, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платникові податку у зв’язку із відносинами трудового найму (п.п. 14.1.48 ПКУ). Для визначення переліку виплат, які входять до складу зарплати, можна використати Інструкцію № 5, але тільки в частині, що не суперечить ПКУ;

2) зарплату за період її збереження згідно із законодавством, зокрема допомогу по тимчасовій непрацездатності та оплату перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця, а також відпускні (це випливає з абз. 3 п.п. 169.4.1 ПКУ).

ВАЖЛИВО!

Перераховується тільки сума зарплати та ПДФО. Перерахунок сум військового збору нормами ПКУ не передбачений.

Хто підпадає під перерахунок?

Перерахунок потрібно проводити за усіма найманими працівниками, які значаться у роботодавця станом на 31.12.2018 р. Звісно, бухгалтер не перераховуватиме ПДФО під дзвін келихів (конкретно 31 грудня). Водночас вже за кілька тижнів до зазначеної дати буде відомий список працівників, за якими потрібно провести перерахунок. Виняток можуть становити «терміново» звільнені працівники в останні дні року за власним бажанням (ст. 38 КЗпП) або за ініціативою роботодавця (наприклад, за порушення дисципліни, зокрема за прогул, появу на робочому місці в нетверезому стані — ст. 40 КЗпП).

Окрему увагу потрібно приділити працівникам, прийнятим у поточному році. За ними перерахунок проводять при нарахуванні зарплати за грудень 2018 року. «Перевірку» розпочинають з місяця прийняття їх на роботу до цього роботодавця. Тобто перераховуються тільки зарплата і прирівняні до неї виплати, отримані у цього роботодавця, а місяці роботи у звітному році в попереднього роботодавця до уваги не беруться.

Нюанси для бюджетників

Перерахунок ПДФО не обходить стороною бюджетні установи. Більше того, він навіть потрібний через «бюджетно-зарплатні» особливості. Це пов’язано з тим, що протягом року працівникам бюджетних установ можуть донараховувати або сторнувати виплати. Причому достатньо часто це відбувається з незалежних від них причин. Перерахунок-2018 не стане винятком. У поточному році були випадки, коли бухгалтерам довелося перераховувати вже виплачену зарплату.

Так, 2018 рік розпочався з підвищення окладів деяким категоріям педагогічних працівників. Згідно з постановою № 22 на 10 % підвищили оклади педпрацівників навчальних закладів, які фінансуються за рахунок освітньої субвенції з держбюджету місцевим бюджетам. Типи навчальних закладів, яким спрямовується освітня субвенція на оплату праці педпрацівників, наведені в ст. 1032 БКУ. До таких навчальних закладів належать, зокрема, загальноосвітні навчальні заклади, професійно-технічні та вищі навчальні заклади І – ІІ рівнів акредитації в частині здобуття повної загальної середньої освіти. Детальніше про зазначене підвищення йшла мова в журналі «Бюджетна бухгалтерія», 2018, № 5, с. 23. При цьому оскільки постанова № 22 набула чинності із запізненням (26.01.2018 р., але застосовується з 01.01.2018 р.), зарплату за січень 2018 року володарям 10-відсоткового підвищення в лютому довелося перераховувати.

Також у травні 2018 року підвищили оклади працівникам ОМС — з 18.05.2018 р. згідно з постановою КМУ № 363. Тоді довелося проводити коригуючі маніпуляції з відпускними, що припадають на період підвищення окладів (детальніше — у журналі «Бюджетна бухгалтерія», 2018, № 20, с. 3 і с. 26). А відпускні, як ми вже з’ясували, потрапляють до переліку «зарплатних» виплат, що підлягають річному перерахунку.

Увага, ПСП!

Будьте уважні з працівниками, до доходу яких застосовується ПСП. Про категорії працівників, яким належить ця пільга, ви можете прочитати в журналі «Оплата праці», 2017, № 1, с. 25.

Нагадаємо, що ПСП застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо розмір зарплати не перевищує суми, рівну розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень (п.п. 169.4.1 ПКУ). Простіше кажучи, граничний розмір місячного доходу для застосування ПСП розраховується таким чином: 1762 грн. х 1,4 = 2466,80 грн., а з урахуванням округлення цей показник дорівнює 2470 грн. Детальніше про розміри ПСП для різних категорій працівників на 2018 рік читайте в журналі «Бюджетна бухгалтерія», 2018, № 1, с. 17.

Пам’ятайте, що працівник має право на ПСП тільки за одним місцем роботи (п.п. 169.2.1 ПКУ). Тому якщо у нового працівника на попередній роботі в місяці звільнення була ПСП, то при прийнятті його на роботу в цьому ж місяці за новим місцем роботи ПСП надавати не потрібно.

Якщо працівник протягом року відмовився від ПСП (подав відповідну заяву), то перераховувати ПДФО такому працівникові потрібно в останньому місяці надання йому ПСП. Це випливає з п.п. «б» п.п. 169.4.2 ПКУ. У такому разі річний перерахунок ПДФО за цим працівником слід провести за період з місяця, в якому ПСП перестали надавати, і по грудень 2018 року.

Про перелік документів, необхідних для встановлення ПСП, ви можете дізнатися з журналу «Оплата праці», 2018, № 2, с. 12.

Перехідні та донараховані виплати

Згідно з абз. 3 п.п. 169.4.1 ПКУ, якщо платник податків отримує доходи у вигляді зарплати за період її збереження згідно із законодавством, у тому числі за час відпустки або лікарняного, то з метою визначення граничної суми доходу, що надає право на отримання ПСП, і в інших випадках їх оподаткування такі доходи (їх частина) включають до відповідних податкових періодів їх нарахування.

Керуватися цією нормою потрібно так:

• відпускні, лікарняні та донарахування таких виплат за попередні періоди є виплатами за період збереження середнього заробітку, тобто їх потрібно відносити до місяців, за які вони нараховані;

• суми донарахованої зарплати, матдопмоги, премій, індексації за попередні періоди не відносяться до збережених виплат, і тому їх потрібно включати до зарплати того місяця, в якому їх фактично нарахували (донарахували).

Також при визначенні права на ПСП слід звернути увагу на виплати за «середньою», які переходять із 2018-го у 2019 рік. Для визначення права на ПСП за грудень при перерахунку відпускні за дні грудня враховуються у складі зарплати за грудень. Січнева сума відпускних для визначення права на ПСП буде додана до зарплати за січень 2019 року.

З тими лікарняними, що переходять з року в рік, ситуація трохи інша, оскільки вони будуть нараховані вже наступного року, на відміну від відпускних, які виплачуються наперед (у поточному році). Наприклад, якщо працівникові нараховані перехідні лікарняні за грудень 2018 року — січень 2019 року, то для цілей оподаткування та визначення права на ПСП такі лікарняні на момент нарахування також потрібно «розкидати» на доходи цих двох місяців. Але зверніть увагу, що момент нарахування буде вже у 2019 році, коли працівник надасть закритий лікарняний лист.

Якщо в грудні 2018 року працівникові була надана ПСП, а після збільшення до неї суми грудневих лікарняних право на ПСП було втрачене цього місяця, це не вважається помилкою, тому підстав для подання уточнюючого Податкового розрахунку за формою № 1ДФ за 4 квартал 2018 року немає. Відповідна сума ПДФО доутримується під час річного перерахунку за 2019 рік у звичайному порядку.

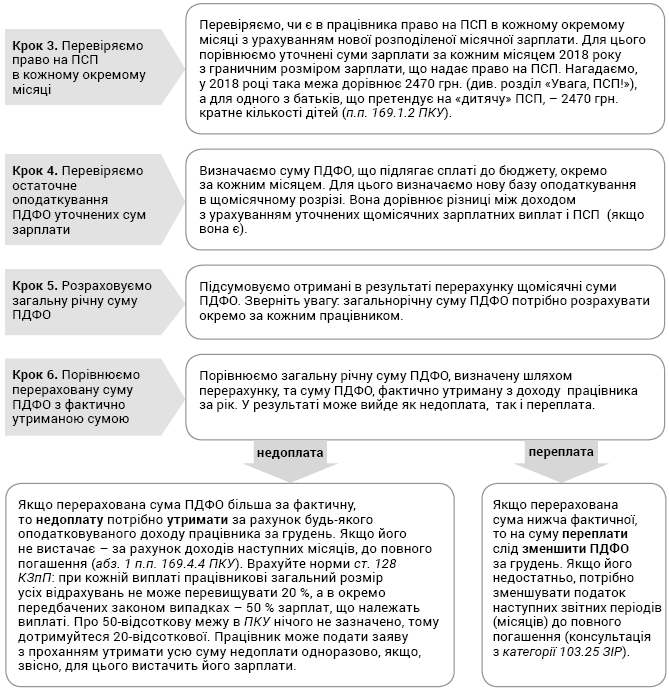

Далі на рис. 1 ми навели алгоритм проведення річного перерахунку ПДФО.

Рис. 1. Алгоритм проведення перерахунку ПДФО

Завершальним (7-м) кроком проведення річного перерахунку є відображення його результатів у Податковому розрахунку за формою № 1 ДФ. Це потрібно зробити у звіті за той звітний квартал, до якого входить місяць проведення перерахунку. У випадку з перерахунком за 2018 рік результати відображаємо в Податковому розрахунку за формою № 1ДФ за 4 квартал 2018 року (див. рис. 2).

Рис. 2. Відображення результатів перерахунку ПДФО у формі 1ДФ

Закріпимо теорію практикою. Розглянемо правила проведення перерахунку на умовному прикладі.

Приклад. Працівниця установи має право на ПСП як матір двох дітей віком до 18 років. У 2018 році розмір пільги для неї складає 1762 грн. (881 грн. х 2 дітей), а розмір граничного доходу, що надає право на її застосування, дорівнює 4940 грн. (2470 грн. х 2 дітей). При цьому її зарплата за місяць складає 3870 грн.

У липні їй були нараховані відпускні за період щорічної основної відпустки з 16.07.2018 р. по 08.08.2018 р. у сумі 3096 грн., у тому числі за дні відпустки, що припадають на липень, — 2064 грн., за дні відпустки, що припадають на серпень, — 1032 грн.

Крім цього, у вересні 2018 року виявили помилку в нарахуванні зарплати і працівниці були донараховані:

• зарплата за травень — липень 2018 року в сумі 780 грн.;

• відпускні за період відпустки в липні — серпні 2018 року в сумі 240 грн. (у тому числі за дні відпустки, що припадають на липень, — 160 грн., за дні відпустки, що припадають на серпень, — 80 грн.).

Як правильно в грудні 2018 року провести річний перерахунок ПДФО для такої працівниці?

Початкові дані та показники перерахунку наведені в таблиці нижче. Фрагмент заповнення Податкового розрахунку за формою 1ДФ з результатами перерахунку наведений на рис. 3.

| Місяць | Фактично | Перерахунок | Результати перерахунку (переплата/ недоплата) | ||||

| Нарахована зарплата | ПСП | ПДФО | Нарахована зарплата | ПСП | ПДФО | ||

| Січень | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Лютий | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Березень | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Квітень | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Травень | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Червень | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Липень | 4855,091 | —2 | 873,92 | 3983,095 | 1762 | 399,80 | - 474,12 |

| Серпень | 2814,553 | 1762 | 189,46 | 3926,556 | 1762 | 389,62 | 200,16 |

| Вересень | 48904 | 1762 | 563,04 | 46507 | 1762 | 519,84 | - 43,20 |

| Жовтень | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Листопад | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Грудень | 3870 | 1762 | 379,44 | 3870 | 1762 | 379,44 | — |

| Разом | 47389,64 | х | 5041,38 | 47389,64 | х | 4724,22 | - 317,168 |

1 Сума зарплати за відпрацьований час у липні 2018 року склала 1759,09 грн. (3870 грн. : 22 роб. дн. х 10 роб. дн.). Сума відпускних, нарахованих у липні, — 3096 грн. (2064липень + 1032серпень). Разом у липні нараховані 4855,09 грн.

2 У липні помилково не була застосована ПСП.

3 Сума зарплати за відпрацьований час у серпні 2018 року склала 2814,55 грн. (3870 грн. : 22 роб. дн. х 16 роб. дн.).

4 Зарплата за вересень 2018 року, у тому числі: зарплата за відпрацьований час за вересень 2018 року — 3870 грн., сума перерахунку зарплати за травень — липень 2018 року — 780 грн., сума донарахованих відпускних за дні відпустки в липні — серпні 2018 року — 240 грн. (за липень — 160 грн., за серпень — 80 грн.). Разом у вересні нараховано 4890 грн.

5 У липні 2018 року працівниці були нараховані відпускні за дні «перехідної» відпустки в сумі 3096 грн. Частину цих відпускних (2064 грн.) залишаємо у складі заробітної плати за липень, а частину (1032 грн.) відносимо до зарплати серпня. Крім того, враховуємо, що у вересні 2018 року працівниці донарахували відпускні в сумі 240 грн., у тому числі за дні відпустки в липні — 160 грн., за дні відпустки в серпні — 80 грн. Ці донараховані частини відпускних також відносимо до складу зарплати за липень і серпень відповідно. У результаті зарплата за липень 2018 року з урахуванням перерозподілу складе 3983,09 грн. (1759,09 + 2064 + 160).

6 Відпускні за серпень у сумі 1032 грн., нараховані в липні 2018 року, відносимо до зарплати серпня. До серпневої зарплати також відносимо донараховані серпневі суми відпускних (80 грн.). У результаті зарплата за серпень 2018 року складе 3926,55 грн. (2814,55 + 1032 + 80).

7 У вересні працівниці, крім зарплати за відпрацьовані дні (3870 грн.), була донарахована зарплата за травень — липень 2018 року (780 грн.) і відпускні за дні відпустки в липні — серпні (240 грн.). Донараховані відпускні вже віднесені вище до місяців, за які вони донараховані. А ось донараховану зарплату за відпрацьований час за травень — липень (780 грн.) включаємо до складу вересневої зарплати. У результаті загальна сума виплат за вересень 2018 року складе 4650 грн. (3870 + 780).

8 За результатами річного перерахунку — 2018 сума надмірно утриманого ПДФО склала 317,16 грн. Її необхідно повернути працівниці. Для цього потрібно зменшити грудневий розмір ПДФО на суму ПДФО за перерахунком. Отже, сума ПДФО за грудень складе 62,28 грн. (379,44 - 317,16). Сума ПДФО, яка потрапляє до Податкового розрахунку за формою № 1ДФ за 4 квартал 2018 року, дорівнює 821,16 грн. (62,28 + 379,44 х 2).

Рис. 3. Фрагмент заповнення Податкового розрахунку за формою № 1ДФ за 4 квартал 2018 року

Якщо знайшли ПДФО-помилки

Якщо під час проведення перерахунку виявилися помилки, їх потрібно виправити.

При цьому важливо розуміти причину недоплати/переплати за ПДФО, виявленої при перерахунку. Якщо, наприклад, таке сталося у зв’язку з розкиданням перехідних виплат або донарахованих/сторнованих виплат (відпускних, лікарняних, зарплати та ін. виплат), то результат перерахунку відображаємо в поточному Податковому розрахунку за формою № 1ДФ (за 4 квартал 2018 року).

Якщо ж виявлена помилка, пов’язана з неправильним оподаткуванням (припустимо, надмірно утримали з разової матдпомоги на лікування ПДФО, оскільки неправильно класифікували дохід), то її необхідно виправляти через уточнювальний звіт.

При «самовиправленні через уточненку» потрібно пам’ятати про штрафи. Так, якщо під час перерахунку за 2018 рік ви самостійно виявили помилки і виправили їх через уточнюючий Податковий розрахунок за формою № 1ДФ, то немає підстав боятися ані «самоштрафу» у розмірі 3 % за п. 50.1 ПКУ, ані штрафу у розмірі 510 грн. (за повторне порушення протягом року — 1020 грн.) (п. 119.2 ПКУ).

А ось із штрафом, передбаченим п. 127.1 ПКУ (25, 50 або 75 % від неутриманої/несплаченої до бюджету суми ПДФО) є деякі труднощі. Згідно з останнім абзацом п. 127.1 ПКУ цей штраф не застосовують, коли «…ненарахування, неутримання та/або несплата (неперерахування) податку на доходи фізичних осіб самостійно виявляється податковим агентом при проведенні перерахунку цього податку, передбаченого п. 169.4 ст. 169 цього Кодексу, та виправляється в наступних податкових періодах протягом податкового (звітного) року згідно з нормами цього Кодексу». Тобто щоб уникнути штрафу, потрібно не лише провести перерахунок у грудні 2018 року, а ще й встигнути виправити помилку і сплатити до бюджету суму недоплати до кінця звітного 2018 року.

Не провели перерахунок: яка відповідальність?

Не провели перерахунок? Не хвилюйтеся завчасно. Якщо це не привело до недоїмки, відповідальність не загрожує. А ось якщо під час перевірки буде виявлена недоплата через непроведений перерахунок, то податковий орган самостійно нарахує вам суму податкового зобов’язання і штрафи (консультація з категорії 103.26 ЗІР):

• штраф за подання Податкового розрахунку за формою 1ДФ з недостовірними відомостями або помилками у розмірі 510 грн., за повторне порушення протягом року — 1020 грн. (п. 119.2 ПКУ);

• штраф у розмірі 25 % від суми недоплати, за повторне порушення протягом 1095 днів — 50 % (п. 123.1 ПКУ).

Крім того, роботодавцеві також може загрожувати відповідальність у вигляді таких штрафних санкцій:

• пені за увесь період прострочення з розрахунку 120 % річної облікової ставки НБУ, що діяла на день виплати (нарахування) доходів, на користь фізичної особи (п.п. 129.1.3 ПКУ);

• адмінштрафу на посадових осіб за неутримання та неперерахування до бюджету сум ПДФО при виплаті доходу фізичним особам у розмірі від 34 до 51 грн., за повторне порушення на протягом року — від 51 до 85 грн. (ст. 1634 КУпАП).

Висновки

• Річний перерахунок є обов’язковим та проводиться в грудні поточного року.

• У перерахунку беруть участь зарплата та прирівняні до неї виплати усіх найнятих працівників, які значаться на кінець року.

• Алгоритм перерахунку включає 7 кроків, під час яких перевіряється правильність нарахування зарплати, застосування ПСП, утримання ПДФО.

• Результати перерахунку відображаються в Податковому розрахунку за формою № 1ДФ за останній квартал поточного року.

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

БКУ — Бюджетний кодекс України 08.07.2010 № 2456-VI.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Постанова № 22 — постанова КМУ «Про підвищення оплати праці педагогічних працівників» від 11.01.2018 р. № 22.

Постанова 363 — постанова КМУ «Про внесення змін до постанови Кабінету Міністрів України від 9 березня 2006 р. № 268» від 10.05.2018 р. № 363.

ПДФО — податок на доходи фізичних осіб.

ПСП — податкова соціальна пільга.

ЗІР — Загальнодоступний інформаційно-довідковий ресурс.

Податковий розрахунок за формою № 1 — Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь фізичних осіб сум утриманого з них податку. Форма № 1ДФ.

ОМС — орган місцевого самоврядування.