Головна складність із перехідними операціями виникає в тому випадку, коли одна подія відбувається на спрощеній системі, а інша — на загальній. Як оподатковувати такі операції? Давайте подивимося разом!

Підприємцям простіше

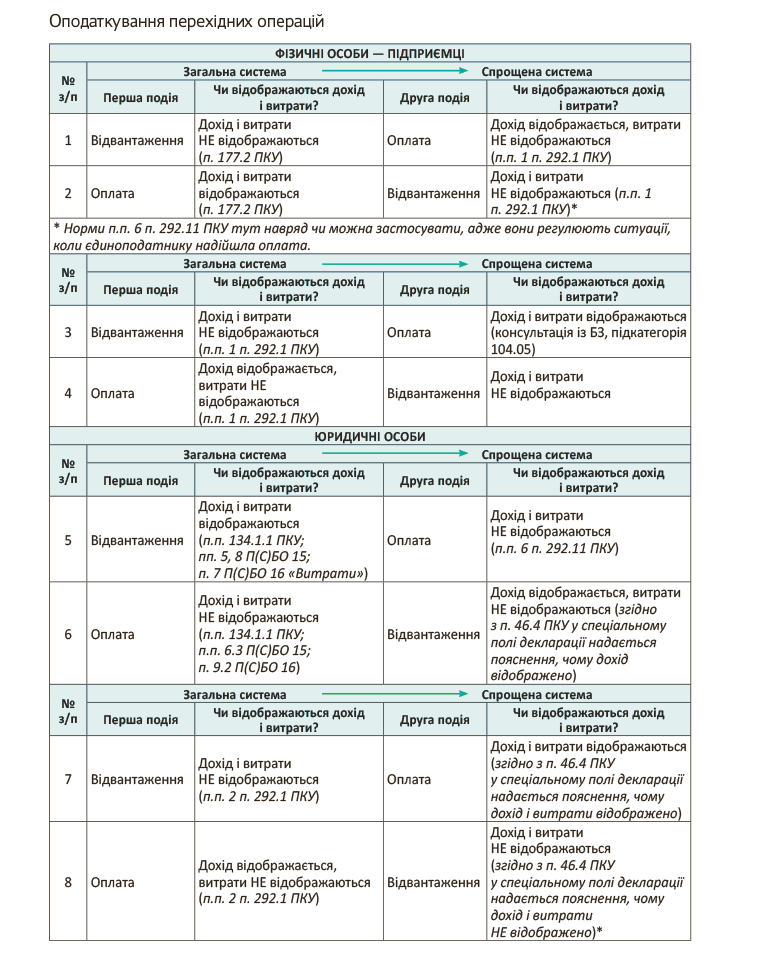

Відразу зауважимо: в основному викладена тут проблематика буде стосуватися юридичних осіб. У фізосіб-підприємців «перехідних» проблем з доходами не виникає, бо у них і на спрощеній ( ст. 292 ПКУ), і на загальній ( ст. 177 ПКУ) системі дохід визначається за надходженням коштів на рахунок чи в касу (див. також консультацію із БЗ, підкатегорія 104.04). Причому дата визначення доходу має значення тільки для єдиноподатників третьої групи. Першо- і другогрупники сплачують єдиний податок за фіксованою ставкою, тому вони свій дохід рахують лише аби визначити своє право перебування на спрощеній системі.

У фізосіб можуть виникати питання хіба що з відображенням витрат, понесених для отримання доходу. Бо ж у підприємця-загальносистемника об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи — підприємця ( п. 177.2 ПКУ).

Виникає запитання: а чи може підприємець-загальносистемник зменшити об’єкт оподаткування на суму витрат, понесених під час перебування на спрощеній системі? Ясна річ, у тому випадку, коли ці витрати понесено для отримання доходу у вигляді коштів, які надійшли вже на загальній системі.

Податківці ставляться до цієї ситуації з розумінням і у своїй консультації із БЗ, підкатегорія 104.05, наголошують, що для визначення чистого оподатковуваного доходу витрати фізособи-підприємця формуються при отриманні доходу. Відтак,

фізособа-підприємець має право врахувати суму витрат, пов’язаних з отриманням доходу, незалежно від того, на якій системі оподаткування вони фактично були понесені

Що ж, чудово! Але це щодо ситуації, коли витрати було понесено на спрощеній системі, а дохід отримано на загальній. А якщо навпаки — витрати понесено на загальній системі, а грошові кошти (дохід) отримано на спрощеній? У цьому випадку про витрати, імовірно, доведеться забути ☹. Адже «єдиноподатковий» об’єкт оподаткування не передбачає, щоби в ньому враховувалися витрати. Таким чином, єдиний податок доведеться сплатити з усієї суми коштів, що надійшли, без зменшення на понесені на загальній системі витрати.

А як бути у ситуації, коли підприємець-єдиноподатник отримає аванс, а відвантаження здійснить вже після переходу на загальну систему? У цьому випадку податківці також, імовірно, будуть наполягати, що він має залишитися без витрат. І заперечити проти цього, щиро кажучи, складно.

Дозволимо собі також сказати декілька слів про ситуацію, коли підприємець-єдиноподатник змінює групу. Тобто не полишає спрощену систему, а переходить всередині неї з однієї групи на іншу. У цьому випадку ситуація дещо простіша. Значення тут має виключно дата надходження коштів на рахунок або в касу підприємця.

Наприклад, єдиноподатник третьої групи відвантажив товари, перебуваючи на ставці 3 %, а потім перейшов на ставку 5 % і вже після цього отримав кошти. В такому разі дохід буде оподатковуватися за ставкою 5 %. Аналогічний принцип діє тоді, коли підприємець відвантажив товари на першій чи другій групі, а кошти за них отримав вже перебуваючи на третій групі. Такі кошти будуть оподатковуватися вже за «третьогрупними» ставками.

А от у випадку коли третьогрупник відвантажив товари, а потім перейшов на першу чи другу групу і після переходу отримав кошти, податківці хочуть, аби він подав уточнюючий розрахунок і через нього уключив такі доходи до «третьогрупного» періоду (див. консультацію із БЗ, підкатегорія 107.08). На перший погляд, це нелогічно. Але треба взяти до уваги, що перша і друга групи мають суттєві обмеження за видами діяльності порівняно з третьою. І відображати у складі «першо-» чи «другогрупних» доходів доходи від деяких видів діяльності не можна. Тож новоспеченому першо- чи другогрупнику доведеться відображати свої перехідні доходи як «третьогрупні» заднім числом.

Хоча, якщо говорити відверто, то задум фіскалів полягає не стільки в цьому, скільки в тому, щоб оподаткувати грошові кошти, які надійшли під час перебування підприємця на фіксованій ставці у першій чи другій групі, за тією відсотковою ставкою, що була у нього на третій групі. Чи можна цього уникнути? Без судових поневірянь — навряд чи. Тож спершу зважте, чи воно того варте.

Нарешті, кілька слів про ситуації, коли зміна групи (або системи оподаткування) призводить до того, що підприємець реєструється або, навпаки анулює ПДВ-реєстрацію. Тут все дуже просто: якщо перша подія відбулася під час перебування у безПДВшній групі, а друга — після ПДВ-реєстрації — податкові зобов’язання не нараховуються* (див. консультацію із БЗ, підкатегорія 101.06). І навпаки: якщо на дату першої події підприємець був ПДВшником, а на дату другої події — перейшов на ставку єдиного податку, яка не передбачає сплату ПДВ, — він податкове зобов’язання все одно нарахує за першою подією. Відразу зауважимо: у юросіб принцип ПДВ-обліку «перехідних» операцій буде такий самий, тому нижче повторюватися не будемо.

* За умови, що підприємець не застосовує касовий метод визначення ПДВ-зобов’язань.

Як бачите, у підприємців «перехідних» питань порівняно небагато. А от у підприємств їх значно більше, тож переходимо до перехідних операцій у юросіб.

Юрособам податківці «прописали» бухоблік

Засадничними правилами обліку є те, що

дохід підприємства-загальносистемника визначається на дату відвантаження товару ( п.п. 134.1.1 ПКУ; пп. 5, 8 П(С)БО 15 «Дохід»), а у єдиноподатника — на дату надходження грошових коштів на його рахунок або в касу ( п. 292.1 ПКУ)

Все просто і чітко. Зрозуміло, що у першому випадку дохід треба відображати у звітному періоді, в якому відбулося відвантаження, а в другому — в тому періоді, коли надійшли грошові кошти. А от яким чином відображати дохід тоді, коли між двома подіями в межах однієї операції «вклинилася» зміна системи оподаткування? Коли і за якою подією його має бути відображено і яким податком оподатковано?

Податківці підходять до вирішення цього питання доволі прямолінійно. В індивідуальних консультаціях вони, недовго думаючи, одноголосно відповідають: оподатковувати зазначені операції треба згідно з правилами бухгалтерського обліку (див. листи ДФСУ від 10.11.2015 р. № 23920/6/99-99-19-02-02-15 і від 04.03.2016 р. № 4878/6/99-99-19-02-02-15, лист ГУ ДФС у Харківській обл. від 05.02.2016 р. № 682/10/20-40-15-03-14, листи ГУ ДФС у м. Києві від 06.04.2016 р. № 8197/10/26-15-12-05-11 і від 12.08.2016 р. № 18179/10/26-15-12-05-11, а також лист ГУ ДФС у Рівненській обл. від 08.04.2016 р. № 799/10/17-00-15-02-10).

Таку ж позицію податківці вже «узагальнено» займають у одній із своїх консультацій із БЗ, підкатегорія 102.12. Втім, у іншій консультації із БЗ, тієї ж підкатегорії 102.12, у питанні щодо обліку перехідних доходів фіскали взагалі ухиляються від відповіді. Посилаючись на те, що питання потребує врегулювання шляхом унесення змін до ПКУ. А допоки зазначених змін у ПКУ немає — податківці радять звертатися за індивідуальними консультаціями.

Непослідовність податківців цілком зрозуміла. Адже суцільна орієнтація на бухоблік іноді грає «на руку» бюджету, а іноді — платникам. Бо ж у деяких випадках перехідні операції призводять до того, що «дохідна» подія виникає двічі, а у деяких випадках — не виникає взагалі.

Зрозуміло, що в першому випадку податківці будуть однозначно казати усім, що доходи за однією і тією ж операцією потрібно відображати двічі (як вони і зробили у першій з двох згадуваних нами консультацій із підкатегорії 102.12 БЗ). А от у ситуації, коли «дохідна» подія не виникає взагалі — податківці не квапляться «на повен голос» заявляти у Базі знань про те, що дохід взагалі можна не відображати. Вони хочуть висловлювати цю позицію тільки на рівні індивідуальних консультацій. А індивідуальні консультації, як ви знаєте, діють тільки для того платника, який їх отримав ( п. 52.2 ПКУ).

Саме ця створена податківцями неоднозначність і є головним об’єктом нашого розгляду.

«Дводохідна» ситуація

Почнемо з менш приємної ситуації — тієї, коли згідно з роз’ясненнями податківців дохід потрібно відображати двічі. У таку ситуацію можуть потрапити дві категорії платників:

(1) які отримали аванс на спрощеній системі, після чого перейшли на загальну систему і вже на ній відвантажували товари, за які отримали попередню оплату;

(2) які відвантажили товари на загальній системі, після чого перейшли на спрощену систему і вже на ній отримали оплату за відвантажені товари.

Почнемо з другого випадку. Проблема з ним вирішується простіше, бо для такої ситуації законодавець передбачив спеціальну норму у розд. XIV ПКУ. Йдеться про п.п. 6 п. 292.11 ПКУ. Згідно із зазначеною нормою

до «єдиноподаткового» доходу не включаються суми коштів, що надійшли як оплата товарів (робіт, послуг), реалізованих у період перебування на загальній системі

За однієї умови — вартість зазначених товарів (робіт, послуг) була включена до доходу юридичної особи при обчисленні податку на прибуток. Якщо цю умову не дотримано — «єдиноподатковий» дохід за фактом отримання оплати все одно слід відображати, незважаючи при цьому на п.п. 6 п. 292.11 ПКУ (див. консультацію із БЗ, підкатегорія 108.01.02, яка наразі втратила чинність).

Тож у другому випадку платник на дату відвантаження відобразить «податковоприбуковий» дохід і витрати на суму собівартості реалізованих товарів, а на дату оплати — нічого не відображатиме. Відтак, другий випадок можна вважати законодавчо врегульованим. Якщо суб’єкт господарювання уключив вартість відвантажених товарів (робіт, послуг) до складу своїх бухоблікових (і податковоприбуткових) доходів — він повністю виконав свій обов’язок щодо відображення доходів і їх оподаткування. Тому навіть якщо оплата за відвантажені товари йому надходить вже після переходу на спрощену систему — такий суб’єкт господарювання не повинен повторно відображати доходи (вже за «єдиноподатковими» правилами) і вдруге оподатковувати ці доходи.

А от перший випадок викликає безліч запитань. Адже «перехідної» норми для нього у ПКУ не існує. Саме цим і користуються податківці у вже згадуваній консультації із БЗ, підкатегорія 102.12, просуваючи свою фіскальну, ба навіть надфіскальну позицію. Фактично вони наполягають, що за другою подією (відвантаженням) потрібно відобразити дохід (на суму відвантаження) і витрати (на суму собівартості реалізованих товарів). Тобто діяти за правилами бухгалтерського обліку, не роблячи при цьому жодних коригувань фінрезультату для цілей податку на прибуток. І байдуже, що під час перебування на спрощеній системі зазначений дохід у підприємства вже було обкладено єдиним податком — при надходженні авансу ( п.п. 2 п. 292.1 ПКУ).

Рішуче заперечуємо проти цього! На нашу думку, в тому випадку, коли дохід вже визначався надходженням коштів для цілей інших податків, ніж податок на прибуток, податковоприбуткового доходу не повинно бути. І якщо п.п. 6 п. 292.11 ПКУ дозволяє двічі не оподатковувати перехідні доходи, за якими перша «дохідна» подія відбулася на загальній системі, то і у зворотній ситуації подвійного оподаткування бути не повинно. Бо ж

один із ключових принципів оподаткування полягає в тому, що жоден дохід не повинен оподатковуватися двічі

Обстояти цю думку нам допоможе ч. 2 ст. 17 Господарського кодексу України (далі — ГКУ). Вірніше, навіть не стільки вона сама, як її трактування податківцями. Зокрема, у листі ДФСУ від 29.12.2015 р. № 27999/6/99-95-42-01-16-01 вони наголошують, що закони, якими регулюється оподаткування суб’єктів господарювання, мають передбачати усунення подвійного оподаткування. Аналогічною аргументацією податківці керуються у консультації із БЗ, підкатегорія 101.05, щодо можливого подвійного нарахування податкових зобов’язань з ПДВ згідно з пп. 188.1 і 198.5 ПКУ (див. «Податки та бухгалтерський облік», 2016, № 69, с. 5).

Якщо ви поділяєте нашу думку, відкоригуйте фінрезультат через рядок 4.2.10 додатка РІ до декларації з податку на прибуток (детальніше про це читайте у «Податки та бухгалтерський облік», 2016, № 8, с. 26; № 7, с. 4; 2015, № 72, с. 14).

Проте, враховуючи відсутність прямих законодавчих норм, рекомендуємо по можливості уникати ситуації, коли аванс отримано на спрощеній системі, а відвантаження відбулося на загальній. Тим же, кому не вдасться уникнути зазначеної ситуації, залишається сподіватися на прихильність і розуміння податкових органів. Приклади ситуацій, коли податківці дозволяли двічі не оподатковувати перехідні доходи, ми наводили у «Податки та бухгалтерський облік», 2015, № 104, с. 19, коментуючи згадану тут фіскальну консультацію із БЗ, підкатегорія 102.12.

«Недохідна» ситуація

Зазначена ситуація набагато приємніша для платників, ніж попередня. Вона актуальна для платників, які:

(1) отримали аванс на загальній системі, після чого перейшли на спрощену систему і вже на спрощеній системі відвантажували товари під отриманий аванс;

(2) відвантажили товари на спрощеній системі, а оплату за ці товари отримали вже після переходу на загальну систему.

Ситуація прямо протилежна тій, яку ми описували у попередньому підрозділі. Якщо у вищенаведеній ситуації «дохідна» подія виникала двічі, то у ситуації, означеній тут, «дохідна» подія не виникає взагалі.

Перехідних норм щодо обох випадків, визначених у цьому підрозділі статті, у ПКУ немає. Якщо діяти виходячи із підходу податківців («все — за правилами бухобліку»), можна подумати, що дохід у цьому випадку взагалі не відображається (ані на загальній, ані на спрощеній системі).

Схоже, саме до цього підходу податківці схиляються, наприклад, у вже згаданому листі ДФСУ від 10.11.2015 р. № 23920/6/99-99-19-02-02-15. Однак ми б не радили бути настільки «сміливими», покладаючись на суцільну «бухобліковість» доходів в обліку податку на прибуток. Тому що податківці у консультації із Бази знань (підкатегорія 102.12) не дають узагальнюючої відповіді про те, що доходи, по суті, взагалі не потрібно відображати. Вони лише радять звертатися за індивідуальними консультаціями, нарікаючи на те, що ситуація потребує законодавчого врегулювання шляхом внесення змін до ПКУ.

Власне, однією із таких консультацій є згаданий вище лист. І його наявність ще не означає, що інші платники отримають аналогічне роз’яснення. А враховуючи, що індивідуальні роз’яснення у нас не мають характеру правових прецедентів і діють виключно для тих, хто їх отримав, — слід бути дуже обережним. Відтак, без індивідуальної консультації з висновком, який дозволяє саме вам взагалі не відображати «перехідні» доходи, — не радимо проявляти «сміливість» у цьому питанні.

Для цього є іще одна вагома причина. Згадайте: розтлумачуючи п.п. 6 п. 292.11 ПКУ, податківці дали зрозуміти: не може такого бути, аби дохід взагалі не було відображено (ні на загальній, ні на спрощеній системі). Якщо дохід не включено до бази оподаткування податком на прибуток, його потрібно уключати до бази оподаткування єдиним податком, хоча п.п. 6 п. 292.11 ПКУ дозволяє цього не робити. Відтак, можемо сформувати такий принцип:

«перехідний» дохід у будь-якому випадку має бути оподатковано один раз

Або на загальній, або на спрощеній системі. Не може бути ані такого, що «перехідний» дохід оподатковується двічі ( ч. 2 ст. 17 ГКУ, про яку ми вже згадували вище), ані такого, що він не оподатковується жодного разу.

Зазначений принцип стосується в тому числі і тих ситуацій, коли «перехідна» операція відбулася таким чином, що «дохідна» подія взагалі не виникла, ані за фактом відвантаження, ані за фактом оплати. Тому, незважаючи на те, що формально дохід взагалі відображатися не повинен, його слід відображати. На якій системі? На нашу думку, дохід слід уключати до бази оподаткування тим податком, на сплату якого перейшов платник. Відтак:

— у ситуації, коли товар відвантажено на спрощеній системі, а гроші отримано після переходу на загальну, — «перехідний» дохід слід уключати до бази оподаткування податком на прибуток. При цьому, на нашу думку, оподатковуваний прибуток треба збільшити на суму фінрезультату від реалізації «перехідних» товарів. Тобто на суму різниці між доходом від реалізації і собівартістю реалізованих товарів;

— у ситуації, коли аванс отримано на загальній системі, а відвантаження відбулося на спрощеній, — дохід слід уключати до бази оподаткування єдиним податком. І до доходу тоді потрапить уся сума вартості товарів (без ПДВ), без зменшення її на суму собівартості.

Зауважимо: зазначений підхід до оподаткування перехідних операцій наразі законодавчо не встановлено. Але, на нашу думку, він найбільш відповідає здоровому глузду і загальним принципам оподаткування, встановленим ПКУ. А чи існує альтернативний спосіб відображати і оподатковувати «перехідні» доходи у ситуації, коли «дохідна» подія взагалі не виникає? В принципі, так. Проте цією альтернативою може бути хіба що подання уточнюючого розрахунку.

Тобто платник, який, наприклад, відвантажив товар на спрощеній системі, а кошти за нього отримав після переходу на загальну систему, повинен би подати уточнюючий розрахунок. За його допомогою такий платник мав би уключити суму отриманих коштів до «єдиноподаткових» доходів того періоду, коли він перебував на спрощеній системі. Так податківці радили чинити тим єдиноподатникам, які мали «перехідні» доходи при переході з однієї групи в іншу. А саме: коли третьогрупник відвантажував товар, а кошти за нього отримував після переходу у першу чи другу групу. В такому випадку податківці пропонували подати уточнюючий розрахунок і уключити доходи до складу того періоду, коли він перебував у третій групі (див. вищезгадану консультацію із БЗ, підкатегорія 107.08).

Але в цьому варіанті є пастка: якщо через уточнюючий розрахунок уключити отримані на загальній системі кошти до «єдиноподаткових» доходів минулого періоду — треба визнати недоплату єдиного податку і сплатити «самоштраф» згідно з п. 50.1 ПКУ. Відтак, пріоритетну роль ми все таки віддамо першому підходу — уключати «перехідні» доходи до бази оподаткування тим податком, на який платник перейшов.

Вище ми розглянули усі можливі ситуації, з якими можуть стикатися ті платники, у яких виникли перехідні операції, пов’язані зі зміною системи оподаткування. Насамкінець дозволимо собі сформулювати узагальнені принципи того, як, на нашу думку, слід підходити до оподаткування перехідних операцій у юросіб. Отже:

якщо «дохідна» подія виникає двічі — дохід треба відображати один раз, за фактом першої події;

якщо «дохідна» подія не виникає жодного разу — дохід треба відображати один раз, за фактом другої події

Для того, аби краще усвідомити викладений підхід і узагальнити наші міркування, наведемо усі можливі ситуації у таблиці.

Зауважте: в усіх випадках, для яких у ПКУ немає перехідної норми, рекомендуємо скористатися правом, що його надано кожному платнику п. 46.4 ПКУ. А саме: у спеціальному полі декларації за звітний період, у якому відбулася друга подія, слід надати відповідне пояснення. Перш за все це стосується юридичних осіб:

— якщо «дохідна» подія виникає двічі — у спеціальному полі ви пояснюєте, чому вдруге не відображаєте дохід, хоча у вас є «дохідна» подія;

— якщо «дохідна» подія не виникає жодного разу — у спеціальному полі ви пояснюєте, чому відображаєте дохід за другою подією, хоча «дохідної» події у вас немає.

Як бачите, до обліку перехідних операцій слід підходити зовсім не так прямолінійно, як це роблять податківці. Гадаємо, що тепер вам зрозуміло, як діяти у тому випадку, якщо такі операції у вас раптом виникнуть. Тож бажаємо вам розібратися в таких операціях і завжди готові допомогти.

висновки

- У фізичних осіб — підприємців дохід, як на спрощеній, так і на загальній системі, виникає за фактом отримання коштів за товар. У юридичних осіб дохід на загальній системі визначається за фактом відвантаження товарів.

- Підприємець-загальносистемник має право уключити до складу своїх витрат ті витрати, які було понесено на спрощеній системі, але для отримання доходу на загальній системі. Але якщо дохід отримано на спрощеній системі, то витрати, пов’язані із цим доходом, не відображаються під час відвантаження товару на загальній системі.

- Оподаткування перехідних доходів при зміні системи оподаткування наразі в ПКУ не врегульовано. Виняток — юрособам-єдиноподатникам дозволено не відображати у складі доходів кошти, які вони отримали в рахунок оплати товарів, відвантажених на загальній системі ( п.п. 6 п. 292.11 ПКУ).

- Якщо «дохідна» подія у юрособи виникає двічі (як на загальній, так і на спрощеній) системі — дохід уключається до бази оподаткування тим податком, на якому платник перебував на дату першої події.

- Якщо «дохідна» подія у юрособи не виникає взагалі (ані на загальній, ані на спрощеній) системі — дохід уключається до бази оподаткування тим податком, на якому платник перебував на дату другої події.

- У випадку, коли правила оподаткування перехідних доходів ПКУ не встановлено, рекомендуємо у спеціальному полі декларації за звітний період, у якому відбулася друга подія, навести пояснення згідно з п. 46.4 ПКУ.