Спочатку декілька слів про те, хто повинен проводити річний перерахунок, оскільки ця процедура зачіпає не всіх платників.

Річний перерахунок проводять тільки ті платники, які одночасно здійснювали оподатковувану та неоподатковувану діяльність і за придбаннями «подвійного призначення» протягом року розподіляли «вхідний» ПДВ за правилами ст. 199 ПКУ. Ну а оскільки для цього використовували минулорічне* значення «антиЧВ» («частка використання»), його за підсумками року потрібно «освіжити»: перерахувати уже виходячи з фактично здійснених за звітний рік обсягів операцій. Навіщо? Щоб відкоригувати раніше розподілений ПДВ. Тим самим точніше провести розподіл, тобто скоригувати дані про нього з урахуванням реальних річних обсягів операцій. У цьому й полягає річний перерахунок.

* А платники, в яких неоподатковувані постачання вперше з’явилися протягом року (минулого року їх не було), — «свіжоспечене» значення ЧВ, розраховане за підсумками першого періоду (місяця/кварталу), в якому вперше з’явилися такі операції ( п. 199.3 ПКУ).

Причому, на відміну від позаминулого «перехідного» 2015 року, коли через запровадження спецрахунків при річному перерахунку довелося поєднувати старі та нові правила обліку** (див. «Податки та бухгалтерський облік», 2016, № 4, с. 17), річний перерахунок-2016 виявиться простіше. Хоча свої нюанси залишаються в «необоротних» перерахунків. Але про все по черзі.

** Нагадаємо, що тоді «під» такий перерахунок вийшов лист ДФСУ від 31.12.2015 р. № 48122/7/99-99-19-03-02-17.

З чого складається річний перерахунок

Річний перерахунок-2016 може включати дві складові:

(1) загальний річний перерахунок — за товарами/послугами, необоротними активами (НА) «подвійного призначення» ( п. 199.4 ПКУ). Його проводять усі (!) без винятку платники, які розподіляли протягом року ПДВ згідно зі ст. 199 ПКУ (тим самим за підсумками року коригуючи дані про проведений ПДВ-розподіл);

(2) додаткові «необоротні» перерахунки — за «старими» НА «подвійного призначення», придбаними/виготовленими до 01.07.2015 р. ( п. 42 підрозд. 2 розд. ХХ ПКУ). Увага! Цей перерахунок проводять тільки ті платники, в яких є «старі» необоротні активи «подвійного призначення» родом із «доспецрахункових» часів. На жаль, але ПКУ їм заповів «старі» правила обліку і наказав «тягнути» перерахунки «до переможного» — ще 3 роки (тобто перераховувати ПДВ також за підсумками 1, 2 і 3 календарних років, що настають за роком початку використання/введення в експлуатацію таких НА).

І тут зауважте, що під «придбаними» до 01.07.2015 р. об’єктами податківці розуміють як (1) уже отримані і оприбутковані об’єкти, так і (2) ще не отримані об’єкти, але за які до цієї дати зробили передоплату (лист ДФСУ від 29.10.2015 р. № 23012/6/99-99-19-03 -02-15). Тобто трактують «придбання» за першою подією. Тому якщо воно відбулося до 01.07.2015 р., то НА — «старі», і «необоротних» перерахунків за ними не уникнути.

Тоді як «нові» НА, придбані/виготовлені після 01.07.2015 р., позбавили від таких мук. Вони беруть участь тільки в загальному річному перерахунку (разом з товарами/послугами). Загалом

«нові» НА перераховують тільки один раз (за підсумками року)

і додаткові трикратні «необоротні» перерахунки їм не загрожують (лист ДФСУ від 29.10.2015 р. № 23012/6/99-99-19-03-02-15).

Отже, що в результаті? Якщо «старих» необоротних активів «подвійного призначення» немає або «подвійні» необоротні активи є, але тільки «нові» (тобто придбані/виготовлені після 01.07.2015 р.), то справа спрощується. У такому разі за підсумками року проводимо тільки загальний річний перерахунок (за придбаними у звітному році товарами/послугами, НА «подвійного призначення»). Тим самим одноразово за підсумками року перерахуємо всі придбання «подвійного призначення», здійснені за рік. На цьому все закінчиться — більше такі товари/послуги, НА (у наступних роках) ніяк не перераховуватимемо.

Хіба що винятком може виявитися випадок, коли товари/послуги, НА, які первісно збирались використовувати за «подвійним призначенням» (через що за ними розподілили ПДВ), фактично використовували тільки в оподатковуваній діяльності. Тоді за ними зможемо відкоригувати (зняти) колишні ПЗ через РК (лист ДФСУ від 21.10.2015 р. № 22217/6/99-99-19-03-02-15; детальніше про це див. «Податки та бухгалтерський облік», 2016, № 4, с. 34 і с. 41).

А ось якщо «за плечима» є ще й «старі» НА «подвійного призначення», то за підсумками року, крім загального перерахунку, доведеться також проводити «необоротні» перерахунки. У такому разі зверніть увагу: найостанніший «необоротний» перерахунок можливий аж за підсумками 2018 року (за «старими» необоротними активами, придбаними/виготовленими в I півріччі 2015 року — які вже взяли участь у загальному річному перерахунку за підсумками 2015 року, а далі ще трикратно візьмуть участь у «необоротних» перерахунках: за підсумками 2016, 2017 і 2018 рр.). Тоді як за давнішими «старими» необоротними активами «необоротні» перерахунки можуть закінчитися й раніше.

Утім, винятком міг виявитися випадок, коли неоподатковувані операції платник припинив здійснювати в році придбання «старих» НА. Тоді ПК за ними слід було перерахувати тільки один раз — за підсумками такого року їх придбання. А починаючи з наступного року, трикратні «необоротні» перерахунки (за підсумками 1, 2, 3 років) за ними не проводити (детальніше див. наш коментар до листа ДФСУ від 10.02.2016 р. № 2755/6/99-95-42-01-15 у «Податки та бухгалтерський облік», 2016, № 21, с. 7). Тепер про те, як провести перерахунок.

Загальний річний перерахунок

Його завдання, як наголошувалося, — перерахувати здійснені за рік придбання «подвійного призначення», щоб підкоригувати розподілений ПДВ. Як провести такий перерахунок? Розглянемо всю процедуру його проведення покроково.

Крок 1. Розраховуємо ЧВ з «антиЧВ» за поточний рік. Для проведення загального перерахунку потрібно відновити ЧВ з «антиЧВ» — перерахувати їх виходячи зі здійснених за звітний рік фактичних обсягів операцій. Їх розрахунок наводиться в ряд. 3.1 табл. 1 додатка Д7. Для цього збираємо річні: загальні обсяги операцій (гр. 4) і оподатковувані обсяги операцій (гр. 5), орієнтуючись на рядки декларацій, зазначені в шапці цих граф. А далі знаходимо ЧВ (гр. 6 = гр. 4/гр.5 х 100 %) з «антиЧВ» (гр. 7 = 100 % - ЧВ).

Причому, підраховуючи обсяги, майте на увазі такі моменти:

— і загальні, і оподатковувані обсяги рахуємо без урахування «компенсуючих» ПЗ (які протягом року нараховували згідно з пп. 198.5 і 199.1 ПКУ і відображали у спецрядках 4.1 і 4.2 декларації). Хоча тепер це й так зрозуміло з шапки гр. 4 і гр. 5, де ці рядки не згадуються (а раніше про це йшлося в листі ДФСУ від 31.12.2015 р. № 48122/7/99-99-19-03-02-17);

— вважаємо, що з цієї ж причини в обсягах не повинні враховуватися й коригування з ряд. 7 до цих «компенсуючих» ПЗ (припустимо, думали, що придбання здійснили для пільгової діяльності — нарахували ПЗ згідно з п. 198.5 ПКУ, а фактично використовували в оподатковуваній — зменшили ПЗ через РК). Отже,

у підрахунках дані «коригувального» ряд. 7 ураховуємо вибірково

— інший нюанс «коригування»: для оподатковуваних обсягів (гр. 5) із ряд. «коригування» 7 обираємо тільки коригування оподатковуваних постачань (за винятком хіба що коригувань оподатковуваних «компенсуючих» ПЗ, про які говорилося вище). А ось коригування неоподатковуваних постачань не враховуємо. Тоді як, підраховуючи загальні обсяги, беремо всі коригування ряд. 7: і оподатковувані, і неоподатковувані (за винятком хіба що знову ж таки оподатковуваних «компенсуючих»);

— у разі ПДВ-розреєстрації в підрахунку загальних і оподатковуваних обсягів не враховуємо умовні постачання при анулюванні ПДВ-реєстрації, що відображаються в ряд. 1 декларації ( п. 184.7 ПКУ);

— у підрахунку загальних і оподатковуваних обсягів не враховуємо такі, що відображаються в ряд. 5 декларації: (1) «пільгові» постачання власного металобрухту ( п. 23 підрозд. 2 розд. ХХ ПКУ) і (2) пільгові «дотаційні» операції ( п.п. 197.1.28 ПКУ). Ці операції виведено з-під загальних правил ПДВ-розподілу згідно з п. 199.6 ПКУ;

— якщо протягом року виправляли ПДВ-помилки, то при підрахунку загальних і оподатковуваних обсягів, на наш погляд, правильніше враховувати тільки ті подані УР, якими виправляли виключно помилки за поточний рік (тобто УР, що коригують обсяги цього року). А не всі підряд подані УР, якими, скажімо, виправляли «старіші» помилки минулих років. Хоча податківці особливо їх не поділяють і пропонують брати всі УР підряд (лист ДФСУ від 31.12.2015 р. № 48122/7/99-99-19-03-02-17). Детальніше про помилки див. «Податки та бухгалтерський облік», 2016, № 95, с. 40);

— важливо! Платники, в яких уперше протягом року з’явилися неоподатковувані операції, при річному перерахунку розраховують значення ЧВ з «антиЧВ» виходячи з фактичних обсягів за весь (!) звітний рік (тобто включаючи до розрахунку і періоди з початку року, коли неоподатковуваних операцій не було).

ЧВ і «антиЧВ» розраховуємо у відсотках з округленням за загальними правилами «до сотих»

тобто до двох знаків після коми (п. 22 листа ДПСУ від 25.10.2011 р. № 4261/6/15-3415-04).

Крок 2. Проводимо загальний річний перерахунок (за товарами/послугами, НА «подвійного призначення»). Такий перерахунок проводимо в таблиці 2 додатка Д7.

Нагадаємо, що протягом року за товарами/послугами, НА «подвійного призначення» згідно зі ст. 199 ПКУ нараховували часткові «компенсуючі» ПЗ. Їх підкріплювали складанням зведених «компенсуючих» ПН (детальніше про це див. «Податки та бухгалтерський облік», 2016, № 64, с. 11 і № 20, с. 31).

Тому при річному перерахунку все вирішується через коригування таких часткових «компенсуючих» ПЗ. Для цього складають РК до зведених «компенсуючих» ПН, і відповідно:

— або збільшують ПЗ (якщо «антиЧВ» за рік виріс — неоподатковувана частка збільшилася),

— або зменшують ПЗ (якщо «антиЧВ» за рік зменшився — неоподатковувана частка знизилася).

Тоді «під» річний перерахунок обирають зведені «компенсуючі» ПН за січень — грудень 2016 року (але тільки ті, якими нараховували часткові «компенсуючі» ПЗ згідно з п. 199.1 ПКУ; зведені ПН згідно з п. 198.5 ПКУ не враховують). І якщо таких ПН виявиться всього 12 (припустимо, ПДВ розподіляли щомісяця), доведеться до них скласти стільки ж РК (тобто за РК до кожної зведеної «компенсуючої» ПН). Ну а потім дані про такі ПН з РК занести до таблиці 2 Д7.

Приклад 1. Для простоти розберемо річний перерахунок на прикладі одного місяця (ну, скажімо, січня). Уявімо, що ПДВ розподіляли в січні. Тоді за придбаним товаром (вартістю 12000 грн., у тому числі ПДВ — 2000 грн.) нарахували часткові ПЗ = 1400 грн. (з урахуванням «антиЧВ» за минулий 2015 рік = 70 %). Під них склали січневу зведену «компенсуючу» ПН від 29.01.2016 р. № 38.

Тепер «антиЧВ» за 2016 рік = 80 %. Виходить, що ПЗ = 1600 грн., а не 1400 грн. Тому при річному перерахунку складемо РК від 30.12.2016 р. № 422 до січневої зведеної «компенсуючої» ПН, яким збільшують ПЗ на 200 грн.

Тоді в табл. 2 додатка Д7 це коригування покажемо так (див. рис. 1).

| № з/п | Податкова накладна, складена відповідно до пункту 199.1 статті 199 Кодексу | Розрахунок коригування до податкової накладної, складеної відповідно до пункту 199.1 статті 199 Кодексу | Обсяги постачання, що підлягають коригуванню | Сума податку, яка збільшує або зменшує (зі знаком «-») суму податкових зобов’язань | ||||

| дата | номер | дата | номер | за основною ставкою | за ставкою 7 % | за основною ставкою | за ставкою 7 % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 29.01.2016 | 38 | 30.12.2016 | 422 | 1000* | 200 | ||

| … | ||||||||

| * Зауважте, тут зазначаємо ті обсяги, що припадають на «антиЧВ» (точніше, зміну таких обсягів при річному перерахунку). Тобто в нашому випадку 10000 грн. х 80 % - 10000 грн. х 70 % = 1000 грн. | ||||||||

Рис. 1. Фрагмент таблиці 2 додатка Д7 до декларації за грудень 2016 року

І далі в таблиці 2 Д7 таким же чином проводимо перерахунок за інші місяці (квартали) року, в яких за «подвійними» придбаннями розподіляли ПДВ і нараховували «компенсуючі» ПЗ за ст. 199 ПКУ.

Майте на увазі, що останній період року (грудень/IV квартал), як і попередні періоди, спершу на загальних підставах візьме участь у ПДВ-розподілі за ст. 199 ПКУ (якщо в ньому були придбання «подвійного призначення»), тобто за ним складемо свою зведену «компенсуючу» ПН. Ну а потім, разом з усіма періодами також підпаде під загальний річний перерахунок. Загалом, з ним без винятків: спершу розподіляємо ПДВ і тут же коригуємо.

Крок 3. Заповнюємо РК. Як заповнювати РК при річному перерахунку, роз’яснює консультація в підкатегорії 101.19 БЗ. Податківці пропонують спрощений варіант: показувати в РК лише суму коригування ПЗ без відображення обсягів. Хоча не кожне ПЗ визнає таке заповнення коректним і видає «помилку». У зв’язку з цим для коректного заповнення РК доведеться або (1) все ж таки показати в РК обсяги (для цього в розділі Б заповнити гр. 9, 10 і 13, а у гр. 11 зазначити код ставки ПДВ, звідки обсяги автоматом потраплять до ряд. IV розд. А), або (2) заповнювати РК способом «від податківців», відключивши автоперерахунок.

Крок 4. Відображаємо результати загального річного перерахунку в декларації. Загальний річний перерахунок:

— проводять і показують довідково в таблиці 2 додатка Д7, звідки

— його дані (тобто дані РК) переносять у додаток Д1 до декларації, підсумки якого далі переходять

— у «коригувальний» ряд. 7 декларації (п.п. 8 п. 3 розд. V Порядку № 21***).

Нагадаємо, що з метою мінімальних розбіжностей податківці радять заповнювати, зокрема, додатки Д1, Д7 у гривнях з копійками, а їх підсумкові рядки «Усього» (що підлягають перенесенню до декларації) — у гривнях без копійок з округленням за загальними правилами (підкатегорія 101.20 БЗ).

Зауважте (!): результати загального річного перерахунку відображають у декларації за останній період року (грудень/IV квартал). Тобто їх ураховують у кінці року в останній (!) декларації. Тому, скажімо, уточнюватися та подавати через річний перерахунок УР до всіх періодів у році, коли розподіляли ПДВ, не потрібно. Такі минулі періоди не чіпаємо, а ці перерахунки врахуємо в останній декларації.

«Необоротні» перерахунки (за «старими» НА)

Розглянемо такі перерахунки крок за кроком.

Крок 1. Розраховуємо ЧВ для «необоротних» перерахунків. Розрахунок часток для проведення «необоротних» перерахунків за «старими» НА «подвійного призначення» (придбаними до 01.07.2015 р.) здійснюють у ряд. 3.1 — 3.3 табл. 1 додатка Д7. Причому насправді для «необоротних» перерахунків знадобиться тільки значення ЧВ (гр. 6), оскільки коригуємо податковий кредит (ПК). При цьому ЧВ із:

— ряд. 3.1 використовуємо для перерахунку за підсумками одного року НА, придбаних у I півріччі 2015 року;

— ряд. 3.2 — для перерахунку за підсумками двох років НА, придбаних у 2014 році;

— ряд. 3.3 — для перерахунку за підсумками трьох років НА, придбаних у 2013 році.

Утім, тут багато що вирішує ситуація. Залежно від того, скільки прослужили та за який період перераховуються необоротні активи, може бути заповнений якийсь один або два або навіть усі три рядки.

Пам’ятайте, що для заповнення цих рядків обсяги постачань у гр. 4 і 5 збираємо наростаючим підсумком: відповідно за рік, два роки і три роки, що настають за роком придбання НА (а ось постачання самого року придбання НА не враховуємо).

Крок 2. Проводимо «необоротні» перерахунки (за «старими» НА). Такий перерахунок проводимо в таблиці 3 додатка Д7. Зауважте, що таблиця 3 не розділяє придбання за ставками 20 % і 7 % (тому при перерахунку беремо потрібну).

Важливо! «Необоротні» перерахунки проводять за «старими» правилами. Адже купували «старі» НА у «доспецрахункові» часи. А через тодішні правила за ними розподіляли «вхідний» ПДВ на ту частину, що «включається» та «не включається» до ПК. Тому за ними так само продовжують коригувати ПК (а не нараховувати ПЗ, як у випадку з «новими» необоротними активами). Отже, жодні РК у такому разі не складають, а ПК за «старими» НА коригують на підставі бухдовідки.

Приклад 2. Припустимо, у грудні 2016 року за «старими» НА «подвійного призначення» придбаними у 2013-му) проводимо останній річний перерахунок — за підсумками 3 календарних років, що настають за роком їх придбання. Вартість НА — 120000 грн. (у тому числі ПДВ — 20000 грн.). «Наростаючий» ЧВ за 3 роки (гр. 6 ряд. 3.3 табл. 1 додатка Д7) — 85 %. Попереднє ЧВ (з торішнього річного перерахунку за 2 роки у грудні 2015 року — 80 %). У такому разі після останнього перерахунку ПК за такими НА зможемо збільшити на 1000 грн.

Тоді табл. 3 додатка Д7 заповнимо так (див. рис. 2):

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| … | ||||||

| 3 | 3 | 100000 | 20000 | 16000* | 17000** | 1000 |

| * Суму обчислено з урахуванням попереднього значення ЧВ — при річному перерахунку за підсумка- ми 2 календарних років (20000 грн. х 80 %); дорівнює значенню гр. 6 табл. 3 додатка Д7 за 2015 рік. ** Суму обчислено з урахуванням нового значення ЧВ — за підсумками 3 календарних років (20000 грн. х 85 %). | ||||||

Рис. 2. Фрагмент таблиці 3 додатка Д7 до декларації за грудень 2016 року

Крок 3. Відображаємо результати «необоротних» перерахунків у декларації. «Необоротні» перерахунки:

— проводять і показують у таблиці 3 Д7, звідки

— дані переносять до спеціального «коригувального» ряд. 15 декларації.

Зауважте: до додатка Д1 такі суми не потрапляють: Порядком № 21 цього не передбачено. А з додатка Д7 безпосередньо потрапляють до ряд. 15 декларації.

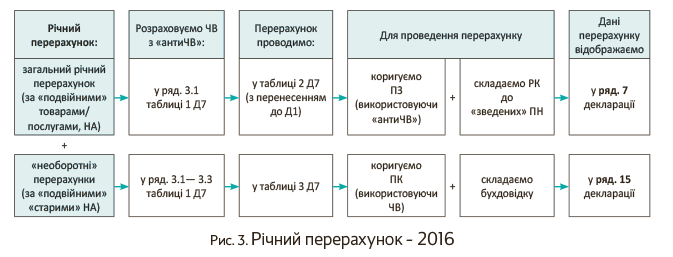

І для наочності все зазначене вище про річний перерахунок ПДВ узагальнимо на рис. 3:

Перерахунок ПДВ у бухобліку

Як у бухобліку відображати підсумки:

— загального річного перерахунку — розповідає п. 12 Інструкції № 141****. Залежно від ситуації (у який бік коригуємо ПЗ) збільшують витрати або доходи;

**** Інструкція з бухобліку ПДВ, затверджена наказом Мінфіну від 01.07.97 р. № 141.

— «необоротних» перерахунків — Інструкція № 141 умовчує. Проте сам Мінфін ще в листі від 19.05.2011 р. № 31-08410-07-25/12852 радив ПК-коригування в цьому випадку проводити з одночасною зміною (збільшенням/зменшенням) первісної вартості НА. Хоча насправді первісну вартість НА в такому разі не потрібно чіпати. Адже П(С)БО 7 «Основні засоби» цього не передбачає, а допускає, що первісна вартість може змінюватися тільки (!) при переоцінках, поліпшеннях, зменшенні/відновленні корисності, частковій ліквідації НА. Тому діяти необхідно, як і при загальному річному перерахунку, і відносити результат на доходи або на витрати.

З урахуванням цього в бухгалтерському обліку річний перерахунок відображають так:

Відображення річного перерахунку ПДВ у бухгалтерському обліку

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| Дт | Кт | |||

| 1. Загальний річний перерахунок: | ||||

| 1.1 | — збільшено ПЗ (якщо «антиЧВ» за рік збільшився) | 643/1* | 641/ПДВ | |

| 949 | 643/1 | |||

| 1.2 | — зменшено ПЗ (якщо «антиЧВ» за рік зменшився) | 641/ПДВ | 643/1 | |

| 643/1 | 719 | |||

| * Субрахунок 643/1 «Податкове зобов’язання, що підлягає коригуванню» (п. 12 Інструкції № 141). | ||||

| 2. «Необоротні» перерахунки**: | ||||

| 2.1 | — збільшено ПК (якщо ЧВ збільшився) | 641/ПДВ | 719 | |

| 2.2 | — зменшено ПК (якщо ЧВ зменшився) | 641/ПДВ | 644 | |

| 949 | 644 | |||

| ** Хоча Мінфін, як наголошувалося, у листі від 19.05.2011 р. № 31-08410-07-25/12852 пропонував: | ||||

| — збільшення ПК показувати з одночасним зменшенням первісної вартості НА записами: | а | — зменшення ПК показувати з одночасним збільшенням первісної вартості НА записами: | ||

| Дт 641/ПДВ — Кт 63 Дт 15 — Кт 63 (сторно) Дт 10 — Кт 15 (сторно) | Дт 641/ПДВ — Кт 63 (сторно) Дт 15 — Кт 63 Дт 10 — Кт 15 | |||

| Проте нам такий підхід здається не зовсім коректним. | ||||

Додаток Д7: на початку року і наприкінці

І на завершення ще один момент. З приводу Д7.

Після подання його з декларацією за грудень/IV квартал 2016 року забути про нього надовго не вийде. Усе тому, що з початком наступного року необхідно знову задекларувати «антиЧВ» на весь поточний рік. Щоб потім ним користуватися цілий рік при ПДВ-розподілі (нарахуванні «компенсуючих» ПЗ згідно з п. 199.1 ПКУ).

Для цього потрібно подати додаток Д7 разом з декларацією за січень/I квартал. І в ньому заповнити ряд. 1 таблиці 1 (де розрахувати ЧВ з «антиЧВ» за торішніми даними — на підставі минулорічних обсягів операцій).

Хоча зауважте, що фактично до ряд. 1 табл. 1 Д7 до декларації за січень/I квартал перенесемо дані з ряд. 3.1 табл. 1 Д7 до попередньої декларації за грудень/IV квартал:

Загалом, Д7 на рік подається двічі. Він «відкриває» та «закриває» рік.

До ряд. 4.1, 4.2 додаток Д7 подавати не потрібно. А ось протягом року, коли розподіляємо ПДВ і нараховуємо часткові «компенсуючі» ПЗ згідно з п. 199.1 ПКУ в ряд. 4.1 і 4.2, до них щоразу подавати додаток Д7 не потрібно. На щастя, такого висновку врешті-решт дійшли й податківці (див. підкатегорію 101.20 БЗ). Тоді як раніше контролери висували з цього приводу інші вимоги. Не звертаючи уваги на приписи в самому Д7, вони хотіли бачити його щоразу, коли нараховуємо часткові «компенсуючі» ПЗ згідно з п. 199.1 ПКУ в ряд. 4.1, 4.2.

Хоча, чесно кажучи, навіщо весь рік тиражувати Д7 з «антиЧВ», було не зовсім зрозуміло. Оскільки його на початку року вже й так задекларували (!) на весь поточний рік у Д7 за січень/I квартал. Не сперечаємося, у ряд. 4 декларації є посилання на Д7. Але тут, мабуть, малося на увазі, що нараховуючи «компенсуючі» ПЗ за п. 199.1 ПКУ, весь рік використовуємо одне «антиЧВ», уже задеклароване в раніше поданому січневому/першоквартальному додатку Д7. Проте, визнаємо, зроблено це у формі декларації не зовсім вдало.

І нарешті з цим погодилися контролери. Вони більше не вимагають протягом року до ряд. 4.1, 4.2 подавати Д7. А справедливо зазначають, що додаток Д7 подається двічі: «на зорі» і «на заході» року. Тобто спершу на початку року — разом з декларацією за січень/I квартал (щоб задекларувати «антиЧВ» на рік). Ну й потім аж у кінці року — у грудні/IV кварталі, щоб провести річний перерахунок (див. виноску (*) до таблиці 1 Д7). Отже, протягом року Д7 до ряд. 4.1 і 4.2 подавати не потрібно. Питання вирішено.

висновки

- За підсумками року проводять загальний річний перерахунок з ПДВ за придбаннями «подвійного призначення». Мета — скоригувати розподілений протягом року ПДВ виходячи з фактичних обсягів операцій, порахованих за рік.

- Якщо «старі» НА «подвійного призначення» (придбані/виготовлені до 01.07.2015 р.), за ними проводять додаткові «необоротні» перерахунки (за підсумками 1, 2 і 3 років, що настають за роком придбання).

- Такі перерахунки проводять за різними правилами. При загальному річному перерахунку коригують ПЗ (складають РК до зведених «компенсуючих» ПН), а при «необоротних» перерахунках коригують ПК (на підставі бухдовідки). Результати загального перерахунку відображають у ряд. 7, а «необоротних» — у спеціальному ряд. 15 декларації за грудень/IV квартал.

- У бухгалтерському обліку підсумки перерахунку враховують у доходах або витратах.

- На початку наступного року не забудьте подати додаток Д7 разом з декларацією за січень/I квартал, щоб задекларувати «антиЧВ» на такий рік для ПДВ-розподілу.