О том, что источником всех проблем, которые в этом году возникли при определении ставок налога на недвижимость, стал Закон № 1791*, вам, бесспорно, известно. И связанную с этим предысторию вы тоже хорошо знаете**.

* Закон Украины от 20.12.2016 г. № 1791-VIII.

** См. «Налоги и бухгалтерский учет», 2017, № 3, с. 19; № 9, с. 12.

Дело в двукратном увеличении с начала года размера минимальной заработной платы (МЗП), к которой привязаны ставки «недвижимого» налога. Из-за этого, чтобы не вынуждать его плательщиков платить сумму налогового обязательства вдвое больше, чем ранее, законодатель уменьшил предельную ставку с 3 до 1,5 % размера МЗП за 1 кв. м. И в то же время предусмотрел (см. п. 3 разд. ІІ Закона № 1791), что

с 1 января 2017 года и пока местные власти не примут решение относительно новых правил налогообложения, ставки налога на недвижимость применяются с коэффициентом 0,5

Необходимость привлечения местных советов к утверждению ставок этого налога объясняется тем, что он относится к местным налогам (пп. 10.1.1, 265.1.1 НКУ). Но почти нигде органы местного самоуправления не уложились с определением новых ставок до 20 февраля, то есть до истечения предельного срока подачи «недвижимой» отчетности на 2017 год. А там, где это сделали позже, у плательщиков возник вопрос, с какого времени им следует отказаться от переходного коэффициента 0,5 и перейти к применению новых ставок. Впрочем, не меньше хлопот сейчас и у тех плательщиков, чьи местные советы торопились как будто поперед батьки в пекло, ☺ утверждая свои решения еще до вступления в силу Закона № 1791.

К сожалению, при таких условиях невозможно для всех плательщиков дать какие-то общие рекомендации, кроме как посоветовать каждому получить индивидуальную налоговую консультацию (ИНК)***. И все равно по тем или иным причинам все как один воспользоваться этим советом вряд ли смогут. А вот ознакомиться с уже предоставленными ИНК (их на сегодня по налогу на недвижимость около 30) и сделать из них собственные выводы относительно своей конкретной ситуации можно запросто.

*** О действующих с 1 апреля правилах предоставления ИНК читайте в «Налоги и бухгалтерский учет», 2017, № 19, с. 39.

Заметьте, что прикрыться в случае необходимости чужой ИНК от финансовых санкций на основании п. 53.1 НКУ формально вы не сможете. Однако хотя бы будете знать, как рассуждают налоговики в аналогичных случаях — а это, согласитесь, тоже чего-то стоит. Поэтому рассмотрим с десяток самых типичных ИНК, в которых налоговики сформулировали собственное видение, как применять решения местных советов относительно ставок «недвижимого» налога.

Киевская недвижимость: 0,5 х 0,75?

Вспомним, как в столице развивались события вокруг утверждения «недвижимых» ставок на 2017 год. Киевский горсовет сработал даже «на опережение» и еще в конце декабря прошлого года до вступления в силу Закона № 1791 ввел понижающий коэффициент 0,75 к ставкам налога на недвижимость на 2017 год (пп. 5.2 и 5.3 приложения 1 к решению Киевского городского совета от 23.06.2011 г. № 242/5629 в редакции решения от 22.12.2016 г. № 791/1795).

Не станем гадать, чем это было обусловлено, однако многих киевских владельцев недвижимости такое местное нормотворчество навело на мысль, что оба понижающих коэффициента — 0,75 (из местного решения) и 0,5 (из Закона № 1791) — можно применять одновременно. Правильность такого подхода, хотя и непрямо, подтверждала консультация налоговиков в БЗ 106.03, где было сказано, что к ставкам налога на недвижимое имущество, установленным решениями органов местного самоуправления в 2016 году на 2017 год, применяется коэффициент 0,5. А решение Киевского горсовета от 22.12.2016 г. № 791/1795 формально отвечало такому критерию, поскольку было датировано именно 2016 годом.

Конечно, без дополнительных разъяснений налоговиков действовать так было страшновато. Куда безопаснее казался вариант принять в расчет только «местный» коэффициент 0,75 как такой, который замещает для киевлян «общегосударственный» коэффициент 0,5. Сторонники этого варианта считали, что киевский муниципалитет упомянутым решением уже выполнил предписания п. 3 разд. ІІ Закона № 1791. Следовательно, применение еще и коэффициента 0,5 в 2017 году к ставкам налога на столичную недвижимость, по их мнению, было недопустимым.

Но, к счастью, нашлись сторонники другого подхода. И среди них — тот, кто решил получить соответствующую ИНК, причем даже не у местных, а у главных налоговиков (см. письмо ГФСУ от 15.06.2017 г. № 666/6/99-99-12-02-03-15/ІПК). Это, по-видимому, самая резонансная ИНК по налогу на недвижимость из тех, что на сегодня известны. Ибо, несмотря на свою «индивидуальность», запросто может быть использована тысячами тысяч киевских плательщиков этого налога.

Вот вывод из нее:

Поскольку Совет <…> не принял соответствующее решение по установлению ставок налога на 2017 год, то <…> применение коэффициента 0,5 продолжается одновременно с действием коэффициента 0,75 <…> до принятия соответствующего решения Совета

Иначе говоря, ГФСУ считает, что Киевский горсовет до сих пор не принял то «соответствующее» решение, которого требует от него п. 3 разд. ІІ Закона № 1791. Стало быть, есть все основания к ставкам, утвержденным в г. Киеве в 2016 году на 2017 год, применять оба коэффициента.

Одним словом, счастливый адресат этой ИНК в случае, если он в свое время именно так рассчитал налог на недвижимость в декларации на 2017 год, может и дальше почивать на лаврах. А вот для остальных киевских плательщиков этого налога, строго говоря, ничего не изменилось. Потому что ИНК, еще раз подчеркнем, может применяться лишь тем плательщиком, которому она предоставлена (п. 52.2 НКУ). Однако если вы действительно заинтересованы откорректировать свои налоговые обязательства в сторону уменьшения, то вам ничто не мешает получить такую же консультацию.

О порядке уточнения «недвижимой» отчетности в этом случае расскажем в конце статьи. А пока рассмотрим еще несколько интересных ИНК. В них идет речь о том, как определить дату, с которой в текущем году следует прекратить применение понижающего коэффициента 0,5.

Коэффициент 0,5 — до каких пор?

Общее правило вам уже известно — «до принятия соответствующим органом местного самоуправления решения об установлении ставок местных налогов и сборов на 2017 год». Именно так оно сформулировано в п. 3 разд. ІІ Закона № 1791. Однако разнообразные средства нормотворчества, которыми пользуются местные властители, подчас усложняют поиск ответа на этот, казалось бы, простой вопрос.

Решение совета — задним числом. Традиционно в подобных случаях фискалы делают акцент на ст. 73 Закона № 280****, согласно которой акты совета, принятые в пределах предоставленных полномочий, являются обязательными для выполнения всеми расположенными на соответствующей территории предприятиями, учреждениями и организациями, а также должностными лицами и гражданами, которые постоянно или временно на ней проживают. Откуда приходят к выводу, что обязанность применять ставки местных налогов у плательщика возникает с учетом сроков, определенных решением органа местного самоуправления (см., например, консультацию в БЗ 112.03 относительно земельного налога).

**** Закон Украины «О местном самоуправлении в Украине» от 21.05.97 г. № 280/97-ВР.

Похоже, что так же они относятся и к ставкам налога на недвижимость, введенным в действие задним числом. По крайней мере, в письме ГФСУ от 06.06.2017 г. № 471/6/99-99-12-02-03-15/ІПК они отмечают, что во исполнение п. 3 разд. ІІ Закона № 1791 решением Дмитриевского сельского совета от 01.03.2017 г. № 187-20/VII (с моментом вступления в силу с 01.01.2017 г. согласно п. 5 решения) были установлены размеры ставок налога на 2017 год с учетом требований к предельным размерам ставок. И хотя конкретного вывода насчет запрета применять коэффициент 0,5 в этой ИНК нет, однако его легко предугадать.

Наше отношение к тому, что местный совет вводит свои решения в действие задним числом, совсем иное. Мы считаем, что следует руководствоваться ч. 5 ст. 59 Закона № 280, которая провозглашает:

«Акты органов и должностных лиц местного самоуправления нормативно-правового характера вступают в силу со дня их официального обнародования (!), если органом или должностным лицом не установлен более поздний срок введения этих актов в действие»

Заметьте, что речь идет об установлении именно более позднего (но никоим образом не более раннего!) срока вступления в силу решения после его обязательного обнародования.

Кстати, как органы местного самоуправления должны обнародовать свои решения, вы уже знаете из «Налоги и бухгалтерский учет», 2017, № 31, с. 40. Напомним лишь, что регуляторные акты (а решения об установлении местных налогов и их ставок являются именно таковыми) непременно обнародуют в печатных СМИ!

Поэтому если порядок вступления в силу решения местного совета или процедура его обнародования нарушены, вы имеете возможность обжаловать такое решение в порядке административного судопроизводства в местном админсуде (детальнее см. «Налоги и бухгалтерский учет», 2015, № 42, с. 16).

Однако есть и другой путь добиться справедливости. Он заключается в том, что вы сначала получаете ИНК о порядке применения ставок, утвержденных таким «дефектным» решением, а потом обжалуете в суде именно ее как правовой акт индивидуального действия. Если суд отменит приказ об утверждении такой ИНК, следствием этого должно быть предоставление вам новой налоговой консультации с учетом заключений суда (п. 53.2 НКУ). О том, что такой способ теперь имеет реальную перспективу, расскажем далее.

Решение в явном виде не принято. Как пример рассмотрим ситуацию, которая сложилась в г. Полтаве.

Полтавским городским советом 10.07.2015 г. принято решение, которым установлена, в частности, ставка налога на недвижимое имущество для юридических лиц в размере 0,5 % от МЗП для объектов нежилого типа. Решением Полтавского горсовета от 31.01.2017 г. внесены изменения в предыдущее решение от 10.07.2015 г. в части уплаты транспортного и земельного налогов, однако не изменены и не установлены новые ставки налога на недвижимость. Вместо этого депутаты ввели некоторые льготы по этому налогу, но пункт со ставкой вообще не трогали.

Несмотря на это, в письме ГУ ГФС в Полтавской обл. от 27.04.2017 г. № 20/ІПК/16-31-12-02-44 местные фискалы отметили, что на территории г. Полтавы в 2017 году коэффициент 0,5 не применяется. Так же ответили и главные налоговики (см. письмо ГФСУ от 17.05.2017 г. № 228/6/99-99-12-02-03-15/ІПК). То есть и те, и другие оказались единодушными в том, что решение от 2017 года о введении новых налоговых льгот является «решением об установлении ставок местных налогов и сборов на 2017 год», принятия которого требует п. 3 разд. ІІ Закона № 1791.

А вот суд первой инстанции, в который за обжалованием ИНК № 20/ІПК/16-31-12-02-44 обратился ее адресат, решил иначе (см. постановление Полтавского окружного административного суда от 15.06.2017 г. по делу № 816/749/17*****).

***** http://reyestr.court.gov.ua/Review/ 67204272.

По мнению суда,

чтобы прекратить применение коэффициента 0,5 к ставкам налога на недвижимость, орган местного самоуправления должен принять решение об установлении местных налогов и сборов именно в 2017 году

Но поскольку предыдущее решение Полтавского городского совета, которым утвержден порядок начисления и уплаты налога на недвижимое имущество, принято 10.07.2015 г. и действует по сей день, то ставка налога на недвижимое имущество, отличающееся от земельного участка, на территории г. Полтавы в 2017 году применяется с коэффициентом 0,5.

Подождем, что скажет апелляционный суд, а до тех пор указанная ИНК остается действующей…

Интересная ситуация описана в письмах ГФСУ от 23.05.2017 г. № 298/6/99-99-12-02-03-15/ІПК и от 12.06.2017 г. № 592/6/99-99-12-02-03-15/ІПК (ср. ). Поселковый совет в 2017 году принял решение (назовем его Решение 1), согласно которому 01.01.2018 г. утрачивает силу предыдущее решение этого совета 2016 года об установлении ставок местных налогов и сборов (Решение 2). В то же время Решение 1 определяет, что в 2017 году на территории совета применяются ставки налога, утвержденные Решением 2. Какие ставки налога на недвижимость следует применять при исчислении налоговых обязательств за 2017 год?

По мнению ГФСУ, с принятием советом Решения 1 в 2017 году прекращается действие п. 3 разд. ІІ Закона № 1791 о применении к ставкам налога коэффициента 0,5. Поэтому при исчислении налога на недвижимость за 2017 год нужно руководствоваться ставками, утвержденными Решением 2, к которым применять коэффициент 0,5 на период до даты обнародования Решения 1. А после этой даты брать в расчет новые ставки, утвержденные Решением 2, причем без коэффициента 0,5.

Решение принято в явном виде. Кстати, так же неоднозначно, как и в Полтаве, до недавнего времени складывалась ситуация в г. Славянске. Решением Славянского горсовета от 15.02.2017 г. были внесены косметические изменения в решение от 01.07.2015 г. об установлении ставок местных налогов. При этом собственно размеры ставок депутаты не изменили, а ввели лишь некоторые дополнительные льготы. Однако уже решением от 05.04.2017 г., которое было обнародовано 13.04.2017 г., славянские депутаты исправились, утвердив новые ставки налога на недвижимость на 2017 год. А посему в этом случае стоит согласиться с выводом письма ГУ ГФС в Донецкой обл. от 11.05.2017 г. № 128/ІПК/05-99-12-04-16, что юридические лица должны применять эти ставки налога без применения коэффициента 0,5.

Исправно выполнили возложенные на них обязанности также горсоветы:

— г. Днепра. Днепропетровским городским советом было принято решение от 15.02.2017 г. № 12/18 об установлении размера ставок налога на 2017 год, которое вступило в силу с 01.03.2017 г. (п. 2 указанного решения). Таким образом, до 01.03.2017 г. следует использовать ставки налога, установленные предыдущим решением совета от 13.07.2016 г. № 7/11, с применением коэффициента 0,5, а с 01.03.2017 г. — новые ставки налога без применения этого коэффициента (см. письмо ГФСУ от 24.05.2017 г. № 314/6/99-99-12-02-03-15/ІПК);

— г. Кривого Рога. Новое решение об установлении ставок налога на недвижимое имущество в г. Кривом Роге на 2017 год было принято 28.02.2017 г. и вступило в силу 02.03.2017 г. (см. письмо ГУ ГФС в Днепропетровской обл. от 05.05.2017 г. № 83/ІПК/04-36-12-23-19);

— г. Новомосковска. Новомосковский городской совет решением от 28.02.2017 г. № 317 утвердил на 2017 год ставки местных налогов, в том числе и налога на недвижимость. При этом указанное решение не устанавливает дату вступления его в силу. В таком случае следует руководствоваться ч. пятой ст. 59 Закона № 280 (см. выше). То есть применение новых ставок с одновременным прекращением действия коэффициента 0,5 на территории Новомосковска должно происходить с момента обнародования такого решения (письмо ГФСУ от 13.06.2017 г. № 600/6/99-99-12-02-03-15/ІПК).

И в завершение этого раздела — конкретная рекомендация от налоговиков (см. БЗ 106.07):

«Если органом местного самоуправления, в пределах предоставленных ему полномочий, в течение отчетного года внесены изменения в принятое решение по установленным ставкам <...>, то юридические лица в течение 30 календарных дней со дня обнародования (!) такого решения подают декларации с уточненными суммами налоговых обязательств»

Одним словом, осталась «чепуха» ☺ — правильно составить уточняющую декларацию. Как это сделать, расскажем прямо сейчас.

Уточняем налог на недвижимость

Вы, конечно, помните, что в текущем году мы уже обращались к этой теме (см. «Налоги и бухгалтерский учет», 2017, № 23, с. 24). Однако есть смысл проштудировать ее узловые моменты еще раз, с учетом свежего письма ГФСУ от 13.05.2017 г. № 11897/7/99-99-12-02-03-17. Этим письмом налоговики предоставили Методические рекомендации по заполнению налоговой декларации по налогу на недвижимое имущество, отличающееся от земельного участка, в случае уточнения налоговых обязательств (далее — Методрекомендации).

Главный тезис этого документа заключается в том, что при первоначальной подаче отчетной годовой декларации по налогу на недвижимость в интегрированной карточке плательщика (сокращенно ИКП — не путайте с ИНК!) налоговые обязательства автоматически отражаются по разным кодам бюджетной классификации:

— для объектов жилой недвижимости (коды типа объекта 1 — 3) — по коду «18010100»;

— для объектов нежилой недвижимости (коды типа объекта 4 — 9) — по коду «18010400».

Выходит, что

налоговые обязательства, указанные одной суммой в графе 7 по строке 6 отчетной декларации, нужно платить отдельно по объектам жилой и нежилой недвижимости на разные коды бюджетной классификации

Иначе возникнет переплата по одному коду и недоплата по другому. Запомните это хорошенько на будущее!

Между тем такой автоматический отбор заложен только при подаче отчетной декларации. Если же идет речь об уточняющей декларации, то здесь такой алгоритм не работает. Оно и не удивительно, поскольку «дельта» (т. е. сумма занижения или завышения) отражается не по каждому объекту недвижимости отдельно, а по всем объектам, которые упоминаются в уточняющей декларации (строки 8 — 9 или 10 — 11).

Поэтому налоговики настаивают на том, что

в одной уточняющей декларации можно уточнить налог лишь по объектам недвижимости одного вида (отдельно по жилым объектам и отдельно — по нежилым)

То есть при необходимости одновременно откорректировать налоговые обязательства, определенные в отчетной декларации по объектам жилой и нежилой недвижимости, плательщику необходимо подать две уточняющих декларации отдельно для каждой из указанных категорий недвижимости. Понятно, если у вас недвижимость только одного вида, то вас такое требование вообще не касается.

О таком порядке уточнения «недвижимого» налога фискалы говорили и ранее (см. письмо ГФСУ от 12.12.2016 г. № 39533/7/99-99-12-03-05-17). Но в Методрекомендациях это прозвучало в полную силу. К тому же с примерами заполнения уточняющих деклараций.

Кстати, исходных условий к этим примерам в Методрекомендациях нет, что усложняет понимание того, чем именно руководствовались фискалы, так или иначе заполняя уточняющие декларации. Но если вы действительно интересуетесь этой темой, специально для вас откроем секрет: ☺ значительно полнее, чем в Методрекомендациях, она раскрыта в публикации ведомственного издания ГФСУ «Вестник. Право знать все о налогах и сборах», 2017, № 17, с. 32. Есть там даже условия каждого из трех примеров и краткие пояснения к ним, которые почему-то в Методрекомендации не попали.

Внимание! Учитывая тему сегодняшнего разговора, остановимся, как мы и обещали, на том, как уточниться киевским плательщикам налога на недвижимость, которые подали отчетную декларацию с применением «местного» коэффициента 0,75, а теперь намереваются уменьшить начисленные ранее налоговые обязательства, применив дополнительно еще и «общегосударственный» коэффициент 0,5.

Пример. Предприятие имеет в собственности квартиру площадью 100 кв. м и офисное здание площадью 1000 кв. м, расположенные в г. Киеве.

Ставка налога на недвижимость для таких объектов установлена в размере 1 % от МЗП за 1 кв. м базы налогообложения (см. пп. 5.2 и 5.3 приложения 1 к решению Киевского городского совета от 23.06.2011 г. № 242/5629 в редакции решения от 22.12.2016 г. № 791/1795).

В то же время согласно этому решению с 1 января по 31 декабря 2017 года к указанным ставкам налога применяется понижающий коэффициент 0,75. При заполнении декларации на 2017 год коэффициент 0,5 к этим ставкам предприятие не применяло. Теперь, получив либеральную ИНК наподобие той, о которой сегодня шла речь, предприятие решило уточнить свои налоговые обязательства по «недвижимому» налогу в сторону уменьшения.

Естественно, такого примера в Методрекомендациях вы не найдете, однако в определенной степени ориентироваться на этот документ вам все равно придется.

Итак,

в случае, если вам нужно уточнить налоговые обязательства текущего отчетного года одновременно по жилой и нежилой недвижимости, вы должны подать целых три (!) уточняющих декларации

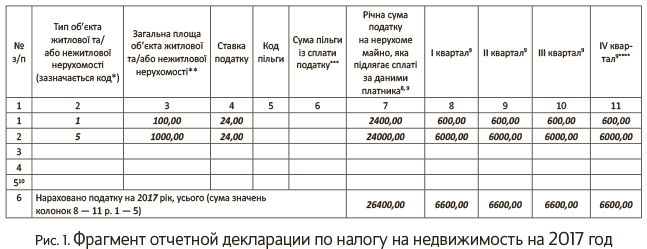

1. В первой «обнуляете» обязательства, начисленные в отчетной годовой декларации (одновременно и по жилым, и по нежилым объектам). Для этого просто показываете в табличной части и в строке 6 нулевые налоговые обязательства. А в строку 7 переносите данные из строки 6 годовой декларации.

После таких манипуляций у вас возникнет завышение налоговых обязательств (заполнены строки 10 и 11). Понятно, что в такой декларации штрафных санкций начислять не нужно.

Фрагменты отчетной и первой уточняющей деклараций приведем на рис. 1 и 2 соответственно.

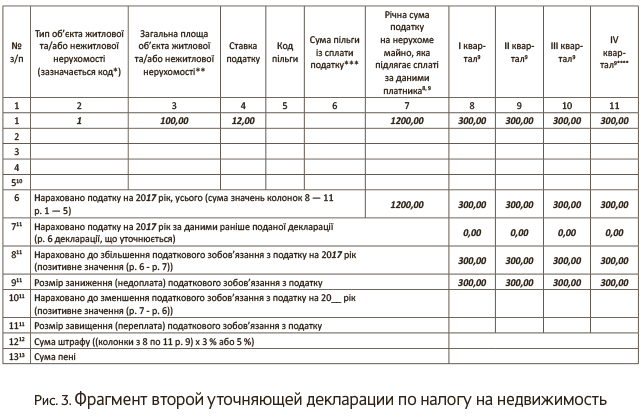

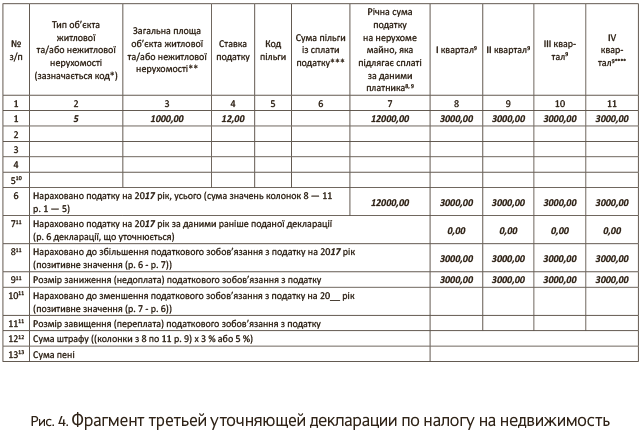

2. Во второй и третьей декларациях начисляете налоговые обязательства для жилых и нежилых объектов недвижимости, исходя из одновременного применения к ставкам налога коэффициентов 0,75 и 0,5.

При этом в каждой отдельной уточняющей декларации показываете обязательства по разным видам объектов недвижимости (отдельно по жилым и отдельно по нежилым). Причина этого, как мы говорили, заключается в алгоритме разнесения данных в ИКП.

Результат таких начислений отражаете в строке 6. В строке 7 указываете нули. Дело в том, что после обнуления (подачи первой уточняющей декларации) в ИКП не будут фигурировать суммы налога, начисленные в отчетной декларации.

Сравнивая показатели строк 6 и 7, получите, что в каждой из уточняющих деклараций у вас будет начислена сумма налога к увеличению (заполнены строки 8 и 9). При этом штрафные санкции и пеня, предусмотренные соответственно пп. 50.1 и 129.1 НКУ, не применяются. Следовательно, строки 12 — 13 уточняющих деклараций не заполняете, поскольку такое «доначисление» является искусственным приемом. Об этом четко сказано в упомянутой выше публикации (см. пояснение к примеру 2).

В действительности же показатели строки 9 каждой из этих двух уточняющих деклараций попадут в ИКП, сформировав по истекшим срокам уплаты определенную переплату по налогу на недвижимость. А по срокам уплаты, которые еще не наступили, налоговики начислят уточненные налоговые обязательства после наступления таких сроков. Причем уплачивая по ним будущие налоговые обязательства, вы будете иметь возможность учесть имеющуюся на то время переплату с начала года.

Фрагменты второй и третьей уточняющих деклараций приведем на рис. 3 и 4 соответственно.

Обратите внимание! Как разъясняют налоговики в консультации из БЗ 106.07, в случае, если вы в текущем году еще не уточнялись по налогу на недвижимость, то в первой уточняющей декларации, в которой обнуляется начисленная ранее сумма налога, в поле «Тип декларації» укажите «Уточнююча», а в графе «1.1.Т» проставьте «1». Соответственно во второй и третьей уточняющих декларациях, в которых уточняете налоговые обязательства отдельно по жилым и отдельно по нежилым объектам недвижимости, в графе «1.1.Т» проставьте «2» и «3». Именно в таком порядке они должны быть приняты в базу ГФСУ, чтобы исправление в целом прошло корректно.