Навіщо це потрібно? — запитаєте ви. Якщо раніше до питань організації та ведення бухобліку багато хто ставився, прямо скажемо, «абияк», то сьогодні все змінилося. Як ви розумієте, підвищений інтерес до бухгалтерських премудростей викликаний саме тим, що при розрахунку податку на прибуток тепер доводиться спиратися на дані бухобліку. Звідси й безліч суто бухгалтерських запитань, що надходять до редакції. Ми зі свого боку відповідаємо на всі звернення наших читачів. І от сьогодні разом з Мінфіном здіймемо завісу таємниці обліку операцій з основними засобами (ОЗ).

Облік ОЗ у роз’ясненнях Мінфіну

| № з/п | Реквізити листа | Зміст листа |

| Класифікація ОЗ | ||

| 1 | від 28.03.2014 р. № 31-08410-07-21/6647 // «Податки та бухгалтерський облік», 2014, № 46, с. 11 | На думку Мінфіну, для розбиття ОЗ за групами, передбаченими п. 5 П(С)БО 7 «Основні засоби», можна використовувати Державний класифікатор України ДК 013-97 «Класифікація основних фондів», затверджений наказом Держстандарту від 19.08.97 р. № 507 (далі — ДК 013-97). При визначенні групи, до якої належить об’єкт ОЗ, здійснюється його класифікація за класами або типами ОЗ, наведеними в ДК 013-97, з урахуванням функціонального призначення, технічних характеристик, умов використання при виконанні певної роботи об’єктів ОЗ тощо |

| Зауважимо, що Мінфін уже неодноразово вказував на можливість застосування ДК 013-97, зокрема, у листах від 09.12.2003 р. № 31-04200-30-5/7021, від 15.12.2006 р. № 31-34000-20-23/27008, від 05.12.2011 р. № 31-08410-07-10/30264. Проте такий підхід подобається не всім. На противагу йому Держкомстат зазначає, що наведена в ДК 013-97 класифікація ОЗ застаріла і при складанні статистичної звітності його використовувати не можна (див. листи від 03.12.2007 р. № 03/7-8/872 і від 23.04.2010 р. № 03/5-10/400). На наш погляд, ДК 013-97 ще може бути корисний як орієнтовний документ для розмежування за групами окремих об’єктів ОЗ. Водночас безперечним є той факт, що для цілей бухгалтерського та податкового обліку пріоритетне значення все ж мають П(С)БО 7 і ПКУ. Той самий висновок можна зробити і щодо застосування для цілей бухгалтерської класифікації ОЗ ще одного документа — Державного класифікатора продукції та послуг ДК 016:2010, затвердженого наказом Держспоживстандарту від 11.10.2010 р. № 457. Він може в окремих випадках допомогти з’ясувати приналежність об’єктів матеріальних активів до тих чи інших груп ОЗ. Але, знову ж таки, звертаючись до цього документа головне пам’ятати: якщо його положення суперечать ПКУ або П(С)БО 7, керуватися слід саме останніми. | ||

| Строк корисного використання | ||

| 2 | від 23.03.2007 р. № 31-34000-10-25/5753 | У цьому листі Мінфін озвучив два важливі висновки: 1) строк корисного використання (експлуатації) об’єкта ОЗ встановлює підприємство при визнанні цього об’єкта активом; 2) інформацію про встановлений строк корисного використання підприємство зазначає в Акті приймання-передачі (внутрішнього переміщення) основних засобів за формою № ОЗ-1, затвердженою наказом Мінстату від 29.12.95 р. № 352* |

| * Якщо підприємство використовує форми первинної документації, затверджені наказом Мінфіну від 13.09.2016 р. № 818, строк корисного використання зазначають при складанні Акта введення в експлуатацію основних засобів (див. «Податки та бухгалтерський облік», 2016, № 91, с. 16). | ||

| Облік асфальтового покриття | ||

| 3 | від 05.12.2011 р. № 31-08410-07-10/30264 | На думку Мінфіну, асфальтовий майданчик є окремим об’єктом ОЗ, який слід обліковувати на субрахунку 103 «Будинки та споруди» |

| Зауважимо, що Мінфін досить послідовний у своєму підході до бухобліку таких об’єктів. Такі самі висновки зустрічаємо в листах від 06.10.2006 р. № 31-34000-30-25/20896 і від 15.12.2006 р. № 31-34000-20-23/27008. Проте не все тут так однозначно. До обліку зазначених об’єктів потрібно підходити в кожному випадку індивідуально. Наприклад, якщо підприємство влаштовує нову дорогу для технологічного автотранспорту, стоянку для службових автомобілів, тротуар, пішохідну зону чи асфальтове покриття довкола будівель, які виконують свої власні окремі функції, то витрати на будівництво дійсно обліковують як окремий об’єкт ОЗ, що буде відображений за Дт субрахунку 103. А от асфальтове покриття в цеху доцільніше розглядати як складову частину будівлі, адже в такому разі вони разом виконують взаємодоповнюючі функції. У такій ситуації вартість асфальтового покриття краще обліковувати не як окремий об’єкт ОЗ, а як витрати на поліпшення будівлі, що збільшують його первісну вартість. Або інша ситуація. Підприємство в добровільно-примусовому порядку заасфальтувало або відремонтувало ділянку дороги чи тротуар, який узагалі не перебуває у нього у власності. Тоді формувати окремий об’єкт ОЗ підстав немає. Такі витрати спочатку накопичують на рахунку 15 «Капітальні інвестиції», а потім списують до складу інших операційних витрат підприємства (Дт 949 «Інші витрати операційної діяльності»). | ||

| Облік витрат на будівництво ОЗ господарським способом | ||

| 4 | від 15.02.2007 р. № 31-34000-10-16/2959 | У цьому листі Мінфін дійшов висновку, що витрати на будівництво об’єкта ОЗ, що здійснюється господарським або підрядним способом для власних потреб підприємства, від початку і до закінчення робіт (до введення його в експлуатацію) визнають незавершеними капітальними інвестиціями (незавершеним будівництвом). Причому при господарському способі виконання будівельно-монтажних робіт облік витрат забудовник веде на рахунку обліку капітальних інвестицій в кореспонденції з рахунками обліку виробничих запасів, послуг допоміжних виробництв, амортизації ОЗ і розрахунків з кредиторами (із заробітної плати, ЄСВ, оплати за послуги машин та механізмів тощо) |

| Простіше кажучи, незалежно від того, яким способом (господарським, підрядним чи змішаним) здійснюється будівництво об’єкта ОЗ, усі витрати визнають при цьому капітальними інвестиціями і відображають за Дт субрахунку 151 «Капітальне будівництво», а після введення об’єкта в експлуатацію і складання акта типової форми № ОЗ-1 їх списують на відповідний субрахунок обліку ОЗ. Тобто навіть при господарському способі будівництва об’єкта ОЗ для власних потреб підприємства витрати забудовника накопичують на рахунку 15, а не на рахунку 23 «Виробництво». | ||

| Облік незавершених капінвестицій | ||

| 5 | від 15.04.2013 р. № 31-08410-07-29/12008 | Незавершені капітальні інвестиції не є об’єктами ОЗ, обліковуються в окремій групі, а їх вартість не підлягає переоцінці та амортизації |

| Такий висновок мінфінівці роблять не вперше (див. лист від 13.06.2007 р. № 31-34000-30/23-4118/4425). І він доволі неоднозначний. Дійсно, той факт, що на вартість незавершених капінвестицій амортизацію не нараховують, чітко прописано в п. 22 П(С)БО 7. А от заборони на проведення переоцінки незавершених капінвестицій П(С)БО 7 не містить. Більше того, про можливість її проведення свідчить п. 39 Методичних рекомендацій з бухобліку ОЗ, затверджених наказом Мінфіну від 30.09.2003 р. № 561 (далі — Методрекомендації № 561), що пропонує переоцінювати вартість незавершених капінвестицій у тому самому порядку, що й об’єктів ОЗ, крім визначення та відображення показників зносу. У свою чергу, додаток до цих Методрекомендацій рекомендує результати дооцінки об’єкта незавершеного будівництва показувати кореспонденцією Дт 15 — Кт 411 «Дооцінка (уцінка) основних засобів» і Дт 15 — Кт 746 «Інші доходи», а суму уцінки — записом Дт 975 «Уцінка необоротних активів та фінансових інвестицій» — Кт 15. Тому хочеться, щоб Мінфін нарешті визначився: або незавершені капінвестиції дійсно не переоцінюють, тоді час уже внести зміни до Методрекомендацій № 561, або їх переоцінка можлива, але тоді не потрібно робити такі скороспішні висновки у своїх листах. Ну а поки що переоцінка незавершених капінвестицій, на наш погляд, не вважається помилкою. Також нагадаємо, що іще в листі від 16.07.2009 р. № 31-34000-20-16/19422 Мінфін говорив про те, що на капітальні інвестиції повною мірою поширюється дія П(С)БО 7 і П(С)БО 28 «Зменшення корисності активів». | ||

| Зміна МНМА-порогу: зміна облікової політики чи облікових оцінок? | ||

| 6 | від 14.05.2012 р. № 31-08410-07-25/12004 | Зміна вартісних ознак предметів, що входять до складу МНМА, розглядається як зміна облікових оцінок |

| Це означає, що в бухгалтерському обліку у зв’язку зі зміною (збільшенням) вартісного критерію предметів, що входять до складу МНМА, не потрібно відображати переведення «дешевих» об’єктів із складу ОЗ до складу МНМА. Крім того, не потрібно здійснювати перерахунок суми амортизації, нарахованої на такі об’єкти з моменту їх введення в експлуатацію. | ||

| Змінили метод нарахування амортизації: наслідки в обліку | ||

| 7 | від 25.07.2013 р. № 31-08410-07-27/22430 | У цьому листі Мінфін розповів, як діяти у тому випадку, коли підприємство прийняло рішення про зміну методу амортизації МНМА з прямолінійного на метод «100 %». У такій ситуації залишкова вартість об’єкта МНМА може бути замортизована в місяці, що настає за місяцем зміни методу амортизації |

| Виходить, Мінфін пропонує діяти так: — визначити залишкову вартість об’єкта МНМА як різницю між його первісною (переоціненою) вартістю з урахуванням поліпшень, модернізацій, модифікацій (за умови проведення таких заходів) і сумою накопиченої амортизації; — у місяці, що настає за місяцем прийняття рішення про зміну методу амортизації на метод «100 %», нарахувати амортизацію в сумі залишкової вартості об’єкта МНМА. Здавалося б, що цікавого в цьому листі? Якщо ви помітили, Мінфін жодного слова не говорить про необхідність перерахунку амортизації за минулі звітні періоди. Це підштовхує нас до ще одного сприятливого висновку: Мінфін стоїть на колишній своїй позиції — зміна методу амортизації в облікових цілях вважається зміною облікових оцінок, а не облікової політики. Про це говорилося також у листі від 02.11.2009 р. № 31-34000-20-23-5535/5708. | ||

| Поріг суттєвості для переоцінки об’єктів ОЗ | ||

| 8 | від 28.03.2014 р. № 31-08420-07/23-639/1/1084 | Як поріг суттєвості з метою відображення переоцінки або зменшення корисності об’єктів ОЗ можна приймати величину, що дорівнює 10-відсотковому відхиленню залишкової вартості об’єктів обліку від їх справедливої вартості |

| Як відомо, згідно з п. 16 П(С)БО 7 переоцінку ОЗ можна проводити за умови суттєвої відмінності залишкової вартості об’єкта ОЗ від його справедливої вартості. Сам стандарт не роз’яснює, що розуміти під «суттєвою відмінністю», а тому це доводиться робити Мінфіну. До речі, схожі рекомендації щодо визначення порогу суттєвості можна знайти в абзаці другому п. 34 Методрекомендацій № 561. Тут зазначено, що як поріг суттєвості для проведення переоцінки об’єктів ОЗ можна прийняти величину, що дорівнює 1 % чистому прибутку (збитку) підприємства або 10 % відхилення залишкової вартості об’єкта ОЗ від його справедливої вартості. А ось у «свіжіших» Методрекомендаціях з облікової політики підприємства, затверджених наказом Мінфіну від 27.06.2013 р. № 635, про порівняння з чистим прибутком (збитком) уже не йдеться. Відповідно до п.п. 2.20.1 цього документа кількісний критерій суттєвості відхилення залишкової вартості ОЗ від їх справедливої вартості доцільно встановити в діапазоні до 10 % справедливої вартості активу. Додамо також, що підприємство самостійно встановлює критерій суттєвості для проведення переоцінки. При цьому про свій вибір потрібно «заявити» у наказі про облікову політику. | ||

| Податок на прибуток при проведенні переоцінки | ||

| 9 | від 29.04.2011 р. № 31-08410-07-10/11255 | Поточний податок на прибуток і відстрочений податок на прибуток визнаються змінами власного капіталу, якщо податки виникають з операцій, відображених на рахунках власного капіталу. Сума зміни власного капіталу відображається в кореспонденції з рахунками обліку необоротних активів і одночасно з рахунками обліку відстрочених податкових зобов’язань або відстрочених податкових активів (на розраховану з цієї операції суму податку на прибуток) |

| Наприклад, це стосується випадків дооцінки ОЗ. Її проведення супроводжується нарахуванням відстрочених податкових зобов’язань (далі — ВПЗ). Їх розраховують у розмірі ставки податку на прибуток від суми дооцінки залишкової вартості об’єкта ОЗ і відображають кореспонденцією: Дт 41 «Капітал у дооцінках» — Кт 54 «Відстрочені податкові зобов’язання». Виняток становлять підприємства, які керуються П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва» і відстрочені податки не визначають. | ||

| Облік результатів уцінки, якщо сума дооцінки вже потрапила до нерозподіленого прибутку | ||

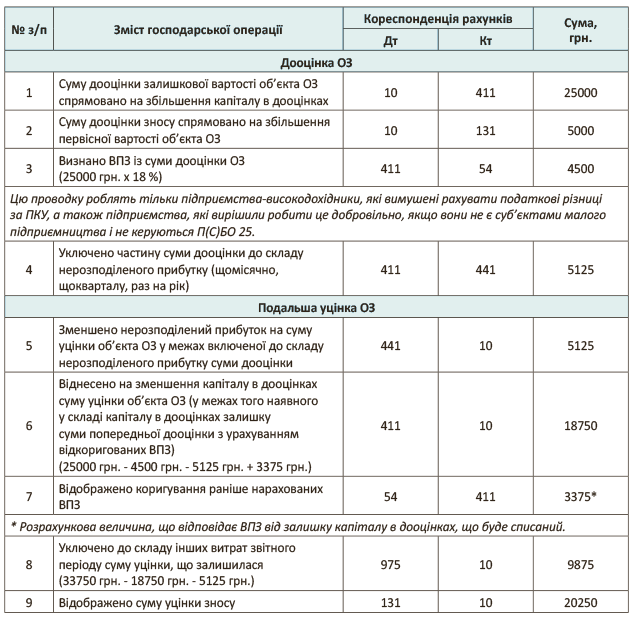

| 10 | від 12.04.2005 р. № 31-04200-20-10/6319 | У цьому листі Мінфін розтлумачив, як діяти в ситуації, коли здійснено уцінку об’єкта ОЗ, щодо якого в попередніх періодах відповідна частина перевищення суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об’єкта включалася до складу нерозподіленого прибутку. У такому разі Мінфін рекомендує діяти так: 1) спрямувати на зменшення нерозподіленого прибутку суму уцінки об’єкта ОЗ у межах уключеної до складу нерозподіленого прибутку суми дооцінки; 2) віднести на зменшення капіталу в дооцінках суму уцінки об’єкта ОЗ в межах того, що є у складі такого капіталу в дооцінці залишку перевищення сум попередніх дооцінок над сумою попередніх уцінок такого об’єкта; 3) уключити суму уцінки, що залишилася, до складу інших витрат звітного періоду* |

| * Нехай вас не бентежить «вік» цього листа. На наш погляд, його висновки актуальні й сьогодні. Головне, при застосуванні його у своїй діяльності не забудьте зробити поправку на нові вимоги Інструкції про застосування Плану рахунків бухобліку…, затвердженої наказом Мінфіну від 30.11.99 р. № 291. Адже на момент виходу листа суми дооцінки ОЗ відображали у складі додаткового капіталу підприємства (на субрахунку 423 «Дооцінка активів»). Зараз, як відомо, їх обліковують на окремому рахунку 41 «Капітал у дооцінках». Для наочності покажемо таку ситуацію на прикладі (усі цифри умовні). Приклад. На балансі підприємства значиться раніше переоцінений об’єкт ОЗ. Його залишкова вартість до першої дооцінки — 50000 грн. (первісна вартість — 60000 грн., знос — 10000 грн.). Результати першої дооцінки: дооцінка залишкової вартості — 25000 грн., дооцінка зносу — 5000 грн. Результати подальшої уцінки ОЗ: уцінка залишкової вартості — 33750 грн., уцінка зносу — 20250 грн. В обліку ці операції ми покажемо так:  | ||

| Облік амортизації безоплатно отриманих ОЗ | ||

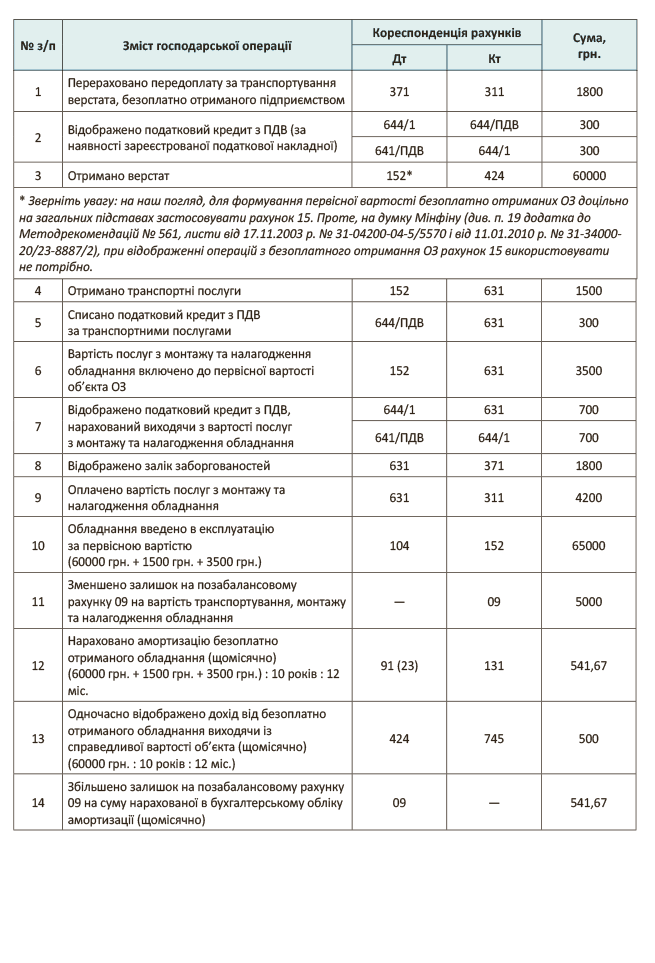

| 11 | від 07.04.2004 р. № 31-04200-05/1010/5700 | Якщо вартість безоплатно отриманих необоротних активів і сума додаткового капіталу, створення якого пов’язане з отриманням цих активів, відрізняються, то сума визнаного доходу не дорівнюватиме сумі нарахованої амортизації за безоплатно отриманими необоротними активами, що не призведе до утворення дебетового сальдо на рахунку обліку додаткового капіталу |

| Давайте розберемося, що це означає. Як відомо, у бухгалтерському обліку безоплатне отримання об’єкта ОЗ відображають шляхом збільшення додаткового капіталу (Дт 15 (10) — Кт 424 «Безоплатно одержані необоротні активи»). Потім щомісячно підприємство нараховує амортизацію вартості безоплатно отриманих об’єктів ОЗ. Причому пропорційно нарахованій амортизації відображають дохід від використання безоплатно отриманих ОЗ з одночасним зменшенням суми додаткового капіталу (Дт 424 — Кт 745 «Дохід від безоплатно одержаних активів»). Але нерідко трапляється так, що справедлива вартість об’єкта, що потрапляє до Кт 424, і первісна вартість об’єкта, що підлягає амортизації, відрізняються один від одного, зокрема на суму витрат на транспортування, установку, монтаж, налагодження безоплатно отриманих ОЗ. Крім того, відмінності між додатковим капіталом і первісною вартістю об’єкта можуть бути викликані переоцінкою, реконструкцією та модернізацією ОЗ. У такому разі, на думку Мінфіну, сума визнаного доходу не дорівнюватиме сумі нарахованої амортизації безоплатних активів. Адже сума амортизації розраховується виходячи з величини вартості (відповідно до обраного методу амортизації), що амортизується, а дохід визнається виходячи з величини справедливої вартості. Тобто зазначені записи в бухгалтерському обліку здійснюються одночасно, але на різні суми. Таким чином, зазначена методика обліку зрештою не призводить до утворення дебетового сальдо на рахунку обліку додаткового капіталу. А тепер розглянемо приклад. Приклад. Підприємство безоплатно отримало об’єкт ОЗ — виробниче обладнання. Вартість верстата, зазначена в товаросупровідних документах, становить 60000 грн. Витрати на транспортування і монтаж складаються з: — вартості послуг з транспортування обладнання — 1800 грн. (у тому числі ПДВ 20 % — 300 грн.); — вартості послуг з монтажу та налагодження обладнання — 4200 грн. (у тому числі ПДВ 20 % — 700 грн.). Справедлива вартість обладнання відповідає вартості, зазначеній у документах.  | ||

| Про амортизацію об’єктів ОЗ | ||

| 12 | від 13.10.2010 р. № 31-34020-20-27/27704 | Амортизацію нараховують щодо всіх об’єктів ОЗ, крім землі та незавершених капінвестицій, до досягнення ліквідаційної вартості, установленої підприємством |

| Тут слід уточнити, що п. 22 П(С)БО 7 до ОЗ, що не підлягають амортизації, відносить також природні ресурси. | ||

| Облік активів, отриманих при демонтажі ОЗ | ||

| 13 | від 22.01.2016 р. № 31-11420-07-21/2145 | Непридатні для використання вузли, деталі, матеріали та агрегати оприбутковують як вторинну сировину (металобрухт тощо). Придатні вузли, деталі, матеріали та агрегати відображають: — за чистою вартістю реалізації або — за оцінкою можливого їх використання, що може бути визначена виходячи з вартості подібних запасів за наявності їх на балансі підприємства з урахуванням ступеня їх придатності до експлуатації |

| Чи амортизують вартість ОЗ при його реконструкції? | ||

| 14 | від 12.08.2008 р. № 31-34000-10-9/31548 | При реконструкції частини об’єкта ОЗ припиняти амортизацію вартості всього об’єкта або зменшувати її розмір не потрібно. Водночас, якщо окремі частини необоротного активу визнано окремими об’єктами обліку ОЗ, то при реконструкції будь-якої такої частини амортизація її вартості не нараховується |

| Докладніше про те, за яких умов нараховують/не нараховують амортизацію при поліпшенні ОЗ, див. «Податки та бухгалтерський облік», 2015, № 79, с. 18. | ||

| Облік списання частини об’єкта ОЗ, що вийшла з ладу | ||

| 15 | від 11.04.2016 р. № 31-11420-07-10/10433 | Законодавство не передбачає списання об’єктів ОЗ з метою розукомплектування |

| Абсолютно згодні з фахівцями Мінфіну: навіть у разі виходу з ладу частини об’єкта ОЗ, що складається з декількох складових частин, списувати з балансу весь об’єкт не потрібно. Як правило, у таких випадках оформляють часткову ліквідацію об’єкта ОЗ. При цьому ліквідувати необхідно саме ту складову частину, що вийшла з ладу і не підлягає ремонту. Що стосується решти частин об’єкта ОЗ (тобто придатних до подальшої експлуатації), то підприємство продовжує обліковувати їх на балансі у складі ОЗ. При цьому пам’ятайте, що згідно з п. 35 П(С)БО 7 у разі часткової ліквідації об’єкта ОЗ його первісну (переоцінену) вартість, а також знос зменшують відповідно на суму первісної (переоціненої) вартості і зносу ліквідованої частини об’єкта. Тут, безумовно, одразу виникає запитання: як саме визначити вартість такої частини? Адже в бухгалтерському обліку об’єкт ОЗ обліковувався однією сумою, і, як правило, певна інформація про вартість окремих складових такого об’єкта відсутня. На нашу думку, підприємство може обрати один з двох варіантів визначення первісної вартості/зносу замінюваної частини об’єкта: — розрахунковий спосіб визначення цих величин пропорційно обраній базі розподілу; — виходячи із суми витрат на заміну їх компонента ОЗ, що вийшов з ладу. Зауважимо також, що в первинному документі, оформленому на часткову ліквідацію об’єкта ОЗ, мають бути наведені кількісно-вартісні показники зазначеної операції (лист Мінфіну від 09.11.2009 р. № 31-34000-20-10/30232). Про подробиці обліку операцій із заміни вузлових компонентів ОЗ читайте в «Податки та бухгалтерський облік», 2015, № 68-69, с. 17. | ||

| Про облік ОЗ, що перебувають на тимчасово окупованій території | ||

| 16 | від 29.06.2016 р. № 31-11410-07-10/18732 | В цьому листі Мінфін дійшов висновків: 1) відображати в бухобліку об’єкти ОЗ, що перебувають на тимчасово окупованій території та на території проведення антитерористичної операції (АТО)*, слід у складі активів підприємства**; 2) підприємство повинне оцінити негативний вплив змін в економічному і правовому середовищі та визнати суму витрат від зменшення корисності відповідних об’єктів за правилами П(С)БО 28 |

| ** Аналогічну думку щодо підприємств, які ведуть облік згідно з МСФО, Мінфін висловлював ще в листі від 19.06.2014 р. № 31-11410-08-10/15462. На нашу ж думку, такий висновок не зовсім однозначний. Давайте пригадаємо, що згідно з п. 3 розд. I НП(С)БО 1 «Загальні вимоги до фінансової звітності» під активом слід розуміти ресурси, що контролюються підприємством у результаті минулих подій, На жаль, у вітчизняному законодавстві визначення контролю над ресурсами, у тому числі ОЗ, немає. Нічого не зазначено про контроль над ОЗ і в МСБО. Водночас п. 13 МСБО 38 «Нематеріальні активи» говорить про те, що потрібно розуміти під контролем за нематеріальними активами: суб’єкт господарювання контролює актив, якщо він має повноваження отримувати майбутні економічні вигоди, що надходять від основного ресурсу, і обмежувати доступ інших до цих вигод. Так про який контроль може йтися, якщо, наприклад, керівництво і власники не мають доступу на територію підприємства, а також не мають можливості обмежити доступ сторонніх на територію підприємства? До речі, самі фахівці Мінфіну в листі від 31.12.2013 р. № 31-08420-07-21/38615 роз’яснювали, що причинами невідповідності критеріям визнання активом можуть бути, зокрема, втрата установою контролю за об’єктом необоротних активів, неможливість використовувати актив для досягнення поставленої мети та/або задоволення потреб установи. Але всі ці справедливі міркування розбиваються об один-єдиний п. 12 Порядку подання фінансової звітності, затвердженого постановою КМУ від 28.02.2000 р. № 419), в якому прямо говориться: у річній фінансовій звітності інформація про активи, до яких неможливо забезпечити безпечний та безперешкодний доступ, відображається за даними бухгалтерського обліку. Ось і виходить, що не дивлячись на невідповідність таких ОЗ умовам визнання активами, списати їх неможливо, поки не проведеш повноцінну інвентаризацію — а для її проведення потрібен безпечний і безперешкодний доступ... Детальніше про проблему обліку нерухомості у зоні АТО читайте в «Податки та бухгалтерський облік», 2016, № 25, с. 21. | ||

| Як оформити передачу транспортного засобу під час мобілізації | ||

| 17 | від 11.06.2015 р. № 31-11420-07-10/19544 | Приймання-передача транспортних засобів, залучених під час мобілізації, і їх повернення після оголошення демобілізації здійснюються на підставі актів приймання-передачі, в яких зазначають відомості про власників, технічний стан, залишкову (балансову) вартість та інші необхідні відомості, які дають можливість ідентифікувати транспортні засоби |

| Від себе додамо, що передача транспортного засобу не передбачає передання права власності на нього, а отже, він продовжує значитися на балансі підприємства, яке передає. Це Мінфін підкреслював в іншому своєму листі від 11.02.2015 р. № 31-11420-08-10/4254. | ||

| Як нарахувати ПДВ-зобов’язання при анулюванні реєстрації платника ПДВ | ||

| 18 | від 02.03.2011 р. № 31-34020-07-25/5805 | У цьому листі спеціалісти Мінфіну зазначили, що податкові зобов’язання з ПДВ, нараховані при анулюванні реєстрації платника ПДВ, спрямовують на збільшення первісної вартості залишків товарів та/або залишкової вартості необоротних активів |

| Зауважимо, що схожі роз’яснення можна знайти в листі від 19.05.2011 р. № 31-08410-07-25/12852, в якому йдеться про відображення коригування податкового кредиту з ПДВ за результатами «необоротного» перерахунку ПДВ на підставі п. 199.4 ПКУ. Ми вже неодноразово зазначали, що не згодні з таким підходом (див. «Податки та бухгалтерський облік», 2017, № 3, с. 31). П(С)БО 7 допускає маніпуляції з вартістю ОЗ у чітко застережених випадках, а саме: при переоцінках, поліпшеннях, зменшенні/відновленні корисності, частковій ліквідації. В усіх інших випадках чіпати первісну вартість стандарт не дозволяє. Тому ми рекомендуємо у цьому випадку донараховувати «компенсуючі» зобов’язання через збільшення витрат (Дт 949 — Кт 641/ПДВ). | ||

Ну от, тепер ви знайомі з найцікавішими роз’ясненнями з обліку ОЗ, якими на сьогодні нас потішив Мінфін. В одному з наступних номерів ми обов’язково повернемося до цієї теми і поговоримо про те, що думає Мінфін про облік нематеріальних активів і запасів.