Зачем это нужно? — спросите вы. Если раньше к вопросам организации и ведения бухучета многие относились, прямо скажем, «спустя рукава», то сегодня все изменилось. Как вы понимаете, повышенный интерес к бухгалтерским премудростям вызван именно тем, что при расчете налога на прибыль теперь приходится опираться на данные бухучета. Отсюда и множество сугубо бухгалтерских вопросов, которые поступают в редакцию. Мы, со своей стороны, отвечаем на все обращения наших читателей. И вот сегодня вместе с Минфином приоткроем завесу тайны учета операций с основными средствами (ОС).

Учет ОС в разъяснениях Минфина

| № п/п | Реквизиты письма | Содержание письма |

| Классификация ОС | ||

| 1 | от 28.03.2014 г. № 31-08410-07-21/6647 // «Налоги и бухгалтерский учет», 2014, № 46, с. 11 | По мнению Минфина, для разбивки ОС по группам, предусмотренным п. 5 П(С)БУ 7 «Основные средства», можно использовать Государственный классификатор Украины ДК 013-97 «Классификация основных фондов», утвержденный приказом Госстандарта от 19.08.97 г. № 507 (далее — ДК 013-97). При определении группы, к которой относится объект ОС, осуществляется его классификация по классам или типам ОС, приведенным в ДК 013-97, с учетом функционального назначения, технических характеристик, условий использования объектов ОС при выполнении определенной работы и т. п. |

| Заметим, что Минфин уже неоднократно указывал на возможность применения ДК 013-97, в частности в письмах от 09.12.2003 г. № 31-04200-30-5/7021, от 15.12.2006 г. № 31-34000-20-23/27008 и от 05.12.2011 г. № 31-08410-07-10/30264. Однако такой подход нравится не всем. В противовес ему Госкомстат отмечает, что приведенная в ДК 013-97 классификация ОС устарела и при составлении статистической отчетности его использовать нельзя (см. письма от 03.12.2007 г. № 03/7-8/872 и от 23.04.2010 г. № 03/5-10/400). На наш взгляд, ДК 013-97 еще может быть полезен как ориентировочный документ для разграничения по группам отдельных объектов ОС. Вместе с тем неоспоримым является тот факт, что для целей бухгалтерского и налогового учета приоритетное значение все же имеют П(С)БУ 7 и НКУ. Тот же вывод можно сделать и насчет применения для целей бухгалтерской классификации ОС еще одного документа — Государственного классификатора продукции и услуг ДК 016:2010, утвержденного приказом Госпотребстандарта от 11.10.2010 г. № 457. Он может в отдельных случаях помочь выяснить принадлежность объектов материальных активов к тем или иным группам ОС. Но опять же, обращаясь к этому документу, главное помнить: если его положения противоречат НКУ или П(С)БУ 7, руководствоваться следует именно последними. | ||

| Срок полезного использования | ||

| 2 | от 23.03.2007 г. № 31-34000-10-25/5753 | В этом письме Минфин озвучил два важных вывода: 1) срок полезного использования (эксплуатации) объекта ОС устанавливает предприятие при признании этого объекта активом; 2) информацию об установленном сроке полезного использования предприятие указывает в Акте приема-передачи (внутреннего перемещения) основных средств по форме № ОЗ-1, утвержденной приказом Минстата от 29.12.95 г. № 352* |

| * Если предприятие использует формы первичной документации, утвержденные приказом Минфина от 13.09.2016 г. № 818, срок полезного использования указывают при составлении Акта ввода в эксплуатацию основных средств (см. «Налоги и бухгалтерский учет», 2016, № 91, с. 16). | ||

| Учет асфальтового покрытия | ||

| 3 | от 05.12.2011 г. № 31-08410-07-10/30264 | По мнению Минфина, асфальтовая площадка является отдельным объектом ОС, который следует учитывать на субсчете 103 «Здания и сооружения» |

| Заметим, что Минфин достаточно последователен в своем подходе к бухучету таких объектов. Такие же выводы встречаем в письмах от 06.10.2006 г. № 31-34000-30-25/20896 и от 15.12.2006 г. № 31-34000-20-23/27008. Однако не все тут так однозначно. К учету упомянутых объектов нужно подходить в каждом случае индивидуально. Например, если предприятие обустраивает новую дорогу для технологического автотранспорта, стоянку для служебных автомобилей, тротуар, пешеходную зону или асфальтовое покрытие вокруг зданий, выполняющих свои собственные отдельные функции, то расходы на строительство учитывают как отдельный объект ОС, который будет отражен по Дт субсчета 103. А вот асфальтовое покрытие в цехе целесообразнее рассматривать как составную часть здания, ведь в таком случае они вместе выполняют взаимодополняющие функции. В такой ситуации стоимость асфальтового покрытия лучше учитывать не как отдельный объект ОС, а как расходы на улучшение здания, увеличивающие его первоначальную стоимость. Или другая ситуация. Предприятие в добровольно-принудительном порядке заасфальтировало или отремонтировало участок дороги или тротуар, которого вообще нет у него в собственности. Тогда формировать отдельный объект ОС оснований нет. Такие затраты изначально накапливают на счете 15 «Капитальные инвестиции», а затем списывают в состав прочих операционных расходов предприятия (Дт 949 «Прочие расходы операционной деятельности»). | ||

| Учет расходов на строительство ОС хозяйственным способом | ||

| 4 | от 15.02.2007 г. № 31-34000-10-16/2959 | В этом письме Минфин пришел к выводу, что расходы на строительство объекта ОС, осуществляемое хозяйственным или подрядным способом для собственных нужд предприятия, от начала и до окончания работ (до ввода его в эксплуатацию) признают незавершенными капитальными инвестициями (незавершенным строительством). Причем при хозяйственном способе выполнения строительно-монтажных работ учет расходов застройщик ведет на счете учета капитальных инвестиций в корреспонденции со счетами учета производственных запасов, услуг вспомогательных производств, амортизации ОС и расчетов с кредиторами (по заработной плате, ЕСВ, оплате за услуги машин и механизмов и т. п.) |

| Проще говоря, независимо от того, каким способом (хозяйственным, подрядным или смешанным) осуществляется строительство объекта ОС, все затраты признают при этом капитальными инвестициями и отражают по Дт субсчета 151 «Капитальное строительство», а после ввода объекта в эксплуатацию и составления акта типовой формы № ОЗ-1 их списывают на соответствующий субсчет учета ОС. То есть даже при хозяйственном способе строительства объекта ОС для собственных нужд предприятия затраты застройщика накапливают на счете 15, а не на счете 23 «Производство». | ||

| Учет незавершенных капинвестиций | ||

| 5 | от 15.04.2013 г. № 31-08410-07-29/12008 | Незавершенные капитальные инвестиции не являются объектами ОС, учитываются в отдельной группе, а их стоимость не подлежит переоценке и амортизации |

| Такой вывод минфиновцы делают не впервые (см. письмо от 13.06.2007 г. № 31-34000-30/23-4118/4425). И он весьма неоднозначен. Действительно, тот факт, что на стоимость незавершенных капинвестиций амортизацию не начисляют, четко прописан в п. 22 П(С)БУ 7. А вот запрета на проведение переоценки незавершенных капинвестиций П(С)БУ 7 не содержит. Более того, о возможности ее проведения свидетельствует п. 39 Методических рекомендаций по бухучету ОС, утвержденных приказом Минфина от 30.09.2003 г. № 561 (далее — Методрекомендации № 561), который предлагает переоценивать стоимость незавершенных капинвестиций в том же порядке, что и объектов ОС, кроме определения и отражения показателей износа. В свою очередь, приложение к этим Методрекомендациям советует результаты дооценки объекта незавершенного строительства показывать корреспонденцией Дт 15 — Кт 411 «Дооценка (уценка) основных средств» и Дт 15 — Кт 746 «Прочие доходы», а сумму уценки — записью Дт 975 «Уценка необоротных активов и финансовых инвестиций» — Кт 15. Поэтому хочется, чтобы Минфин наконец определился: либо незавершенные капинвестиции действительно не переоценивают, тогда пора бы уже внести изменения в Методрекомендации № 561, либо их переоценка возможна, но тогда не нужно делать такие скоропалительные выводы в своих письмах. Ну а пока переоценка незавершенных капинвестиций, на наш взгляд, не считается ошибкой. Также напомним, что еще в письме от 16.07.2009 г. № 31-34000-20-16/19422 Минфин говорил о том, что на капитальные инвестиции в полной мере распространяется действие П(С)БУ 7 и П(С)БУ 28 «Уменьшение полезности активов». | ||

| Изменение МНМА-порога: изменение учетной политики или учетных оценок? | ||

| 6 | от 14.05.2012 г. № 31-08410-07-25/12004 | Изменение стоимостных признаков предметов, входящих в состав МНМА, рассматривается как изменение учетных оценок |

| Это значит, что в бухгалтерском учете в связи с изменением (увеличением) стоимостного критерия предметов, входящих в состав МНМА, не нужно отражать перевод «дешевых» объектов из состава ОС в состав МНМА. Кроме того, не нужно осуществлять перерасчет суммы амортизации, начисленной на такие объекты с момента их ввода в эксплуатацию. | ||

| Изменили метод начисления амортизации: последствия в учете | ||

| 7 | от 25.07.2013 г. № 31-08410-07-27/22430 | В этом письме Минфин рассказал, как поступать в том случае, когда предприятие приняло решение об изменении метода амортизации МНМА с прямолинейного на метод «100 %». В такой ситуации остаточная стоимость объекта МНМА может быть самортизирована в месяце, следующем за месяцем изменения метода амортизации |

| Получается, Минфин предлагает поступать так: — определить остаточную стоимость объекта МНМА как разницу между его первоначальной (переоцененной) стоимостью с учетом улучшений, модернизаций, модификаций (при условии проведения таких мероприятий) и суммой накопленной амортизации; — в месяце, следующем за месяцем принятия решения о смене метода амортизации на метод «100 %», начислить амортизацию в сумме остаточной стоимости объекта МНМА. Казалось бы, что интересного в этом письме? Если вы заметили, Минфин ни слова не говорит о необходимости перерасчета суммы амортизации за прошлые отчетные периоды. Это подталкивает нас еще к одному благоприятному выводу: Минфин стоит на прежней своей позиции — изменение метода амортизации в учетных целях считается изменением учетных оценок, а не учетной политики. Об этом говорилось также в письме от 02.11.2009 г. № 31-34000-20-23-5535/5708. | ||

| Порог существенности для переоценки объектов ОС | ||

| 8 | от 28.03.2014 г. № 31-08420-07/23-639/1/1084 | В качестве порога существенности с целью отражения переоценки или уменьшения полезности объектов ОС можно принимать величину, равную 10-процентному отклонению остаточной стоимости объектов учета от их справедливой стоимости |

| Как известно, согласно п. 16 П(С)БУ 7 переоценку ОС можно проводить при условии существенного отличия остаточной стоимости объекта ОС от его справедливой стоимости. Сам стандарт не разъясняет, что понимать под «существенным отличием», а потому это приходится делать Минфину. Кстати, похожие рекомендации насчет определения порога существенности можно найти в абзаце втором п. 34 Методрекомендаций № 561. Здесь указано, что в качестве порога существенности для проведения переоценки объектов ОС можно принять величину, равную 1 % чистой прибыли (убытка) предприятия или 10 % отклонения остаточной стоимости объекта ОС от его справедливой стоимости. А вот в более «свежих» Методрекомендациях по учетной политике предприятия, утвержденных приказом Минфина от 27.06.2013 г. № 635,, о сравнении с чистой прибылью (убытком) речь уже не идет. В соответствии с п.п. 2.20.1 этого документа количественный критерий существенности отклонения остаточной стоимости ОС от их справедливой стоимости целесообразно установить в диапазоне до 10 % справедливой стоимости актива. Добавим также, что предприятие самостоятельно устанавливает критерий существенности для проведения переоценки. При этом о своем выборе нужно «заявить» в приказе об учетной политике. | ||

| Налог на прибыль при проведении переоценки | ||

| 9 | от 29.04.2011 г. № 31-08410-07-10/11255 | Текущий налог на прибыль и отсроченный налог на прибыль признаются изменениями собственного капитала, если налоги возникают с операций, отраженных на счетах собственного капитала. Сумма изменения собственного капитала отражается в корреспонденции со счетами учета необоротных активов и одновременно со счетами учета отсроченных налоговых обязательств или отсроченных налоговых активов (на рассчитанную с данной операции сумму налога на прибыль) |

| Например, это касается случаев дооценки ОС. Ее проведение сопровождается начислением отсроченных налоговых обязательств (далее — ОНО). Их рассчитывают в размере ставки налога на прибыль от суммы дооценки остаточной стоимости объекта ОС и отражают корреспонденцией: Дт 41 «Капитал в дооценках» — Кт 54 «Отсроченные налоговые обязательства». Исключение составляют предприятия, которые руководствуются П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства» и отсроченные налоги не определяют. | ||

| Учет результатов уценки, если сумма дооценки уже попала в нераспределенную прибыль | ||

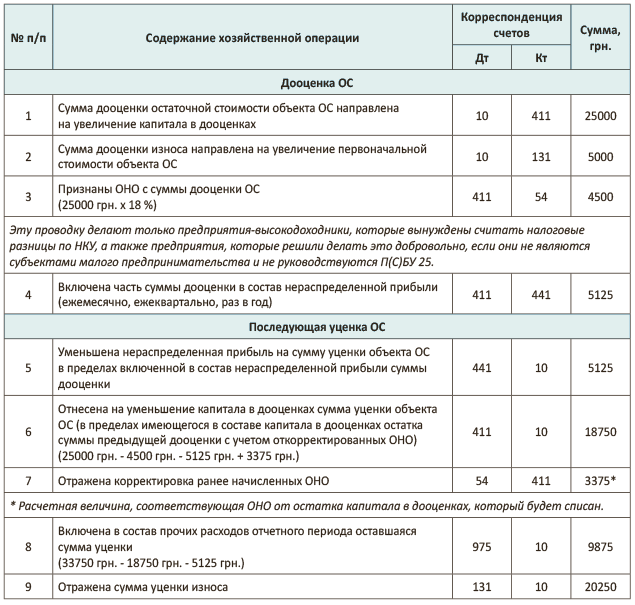

| 10 | от 12.04.2005 г. № 31-04200-20-10/6319 | В этом письме Минфин растолковал, как поступать в ситуации, когда произведена уценка объекта ОС, относительно которого в предыдущих периодах соответствующая часть превышения суммы предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта включалась в состав нераспределенной прибыли. В таком случае Минфин рекомендует поступить так: 1) направить на уменьшение нераспределенной прибыли сумму уценки объекта ОС в пределах включенной в состав нераспределенной прибыли суммы дооценки; 2) отнести на уменьшение капитала в дооценках сумму уценки объекта ОС в пределах имеющегося в составе такого капитала в дооценке остатка превышения сумм предыдущих дооценок над суммой предыдущих уценок такого объекта; 3) включить оставшуюся сумму уценки в состав прочих расходов отчетного периода* |

| * Пусть вас не смущает «возраст» этого письма. На наш взгляд, его выводы актуальны и сегодня. Главное — при применении его в своей деятельности не забудьте сделать поправку на новые требования Инструкции о применении Плана счетов бухучета…, утвержденной приказом Минфина от 30.11.99 г. № 291. Ведь на момент выхода письма суммы дооценки ОС отражали в составе дополнительного капитала предприятия (на субсчете 423 «Дооценка активов»). Сейчас, как известно, их учитывают на отдельном счете 41 «Капитал в дооценках». Для наглядности покажем такую ситуацию на примере (все цифры условные). Пример. На балансе предприятия числится ранее переоцененный объект ОС. Его остаточная стоимость до первой дооценки — 50000 грн. (первоначальная стоимость — 60000 грн., износ — 10000 грн.). Результаты первой дооценки: дооценка остаточной стоимости — 25000 грн., дооценка износа — 5000 грн. Результаты последующей уценки ОС: уценка остаточной стоимости — 33750 грн., уценка износа — 20250 грн. В учете эти операции мы покажем так:  | ||

| Учет амортизации бесплатно полученных ОС | ||

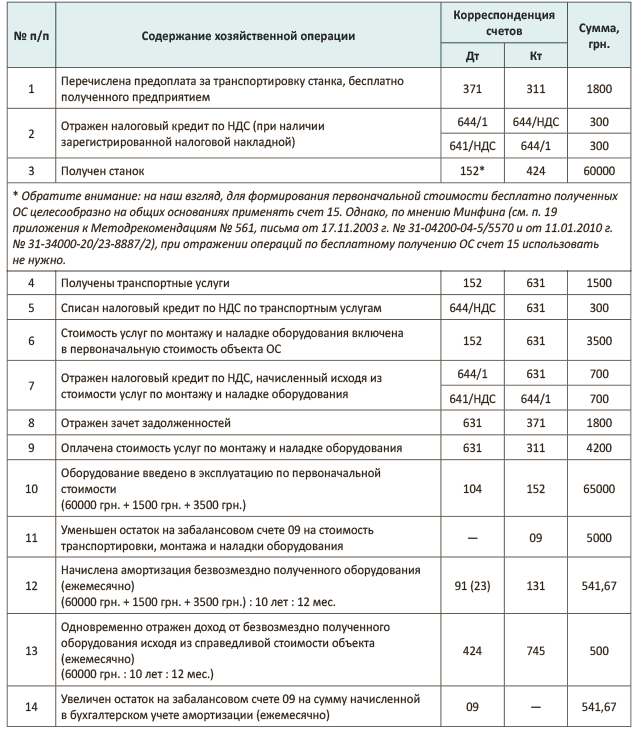

| 11 | от 07.04.2004 г. № 31-04200-05/1010/5700 | Если стоимость бесплатно полученных необоротных активов и сумма дополнительного капитала, создание которого связано с получением этих активов, различаются, то сумма признанного дохода не будет равна сумме начисленной амортизации по бесплатно полученным необоротным активам, что не приведет к образованию дебетового сальдо на счете учета дополнительного капитала |

| Давайте разберемся, что это значит. Как известно, в бухгалтерском учете безвозмездное получение объекта ОС отражают путем увеличения дополнительного капитала (Дт 15 (10) — Кт 424 «Безвозмездно полученные необоротные активы»). Затем ежемесячно предприятие начисляет амортизацию стоимости бесплатно полученных объектов ОС. Причем пропорционально начисленной амортизации отражают доход от использования безвозмездно полученных ОС с одновременным уменьшением суммы дополнительного капитала (Дт 424 — Кт 745 «Доход от безвозмездно полученных активов»). Но нередко случается так, что справедливая стоимость объекта, которая попадает в Кт 424, и первоначальная стоимость объекта, подлежащая амортизации, отличаются друг от друга, в частности на сумму расходов на транспортировку, установку, монтаж, наладку бесплатно полученных ОС. Кроме того, отличия между допкапиталом и первоначальной стоимостью объекта могут быть вызваны переоценкой, реконструкцией и модернизацией ОС. В таком случае, по мнению Минфина, сумма признанного дохода не будет равна сумме начисленной амортизации бесплатных активов. Ведь сумма амортизации рассчитывается исходя из величины амортизируемой стоимости (в соответствии с избранным методом амортизации), а доход признается исходя из величины справедливой стоимости. То есть указанные записи в бухгалтерском учете осуществляются одновременно, но на разные суммы. Таким образом, указанная методика учета в конечном итоге не приводит к образованию дебетового сальдо на счете учета дополнительного капитала. А теперь рассмотрим пример. Пример. Предприятие бесплатно получило объект ОС — производственное оборудование. Стоимость станка, указанная в товаросопроводительных документах, составляет 60000 грн. Расходы на транспортировку и монтаж состоят из: — стоимости услуг по транспортировке оборудования — 1800 грн. (в том числе НДС 20 % — 300 грн.); — стоимости услуг по монтажу и наладке оборудования — 4200 грн. (в том числе НДС 20 % — 700 грн.). Справедливая стоимость оборудования соответствует стоимости, указанной в документах.  | ||

| Об амортизации объектов ОС | ||

| 12 | от 13.10.2010 г. № 31-34020-20-27/27704 | Амортизацию начисляют в отношении всех объектов ОС, кроме земли и незавершенных капинвестиций, до достижения ликвидационной стоимости, установленной предприятием |

| Здесь следует уточнить, что п. 22 П(С)БУ 7 к числу ОС, не подлежащих амортизации, относит также природные ресурсы. | ||

| Учет активов, полученных при демонтаже ОС | ||

| 13 | от 22.01.2016 г. № 31-11420-07-21/2145 | Непригодные для использования узлы, детали, материалы и агрегаты оприходуют в качестве вторичного сырья (металлолома и т. д.). Пригодные узлы, детали, материалы и агрегаты отражают: — по чистой стоимости реализации или — по оценке возможного их использования, которая может быть определена исходя из стоимости подобных запасов при наличии их на балансе предприятия с учетом степени их годности к эксплуатации |

| Амортизируют ли стоимость ОС при его реконструкции? | ||

| 14 | от 12.08.2008 г. № 31-34000-10-9/31548 | При реконструкции части объекта ОС приостанавливать амортизацию стоимости всего объекта или уменьшать ее размер не нужно. В то же время если отдельные части необоротного актива признаны отдельными объектами учета ОС, то при реконструкции любой такой части амортизация ее стоимости не начисляется |

| Подробнее о том, при каких условиях начисляют/не начисляют амортизацию при проведении улучшений ОС, см.«Налоги и бухгалтерский учет», 2015, № 79, с. 18. | ||

| Учет списания вышедшей из строя части объекта ОС | ||

| 15 | от 11.04.2016 г. № 31-11420-07-10/10433 | Законодательство не предусматривает списание объектов ОС с целью разукомплектования |

| Абсолютно согласны со специалистами Минфина: даже в случае выхода из строя части объекта ОС, состоящего из нескольких составных частей, списывать с баланса весь объект не нужно. Как правило, в таких случаях оформляют частичную ликвидацию объекта ОС. При этом ликвидировать необходимо именно ту составную часть, которая вышла из строя и не подлежит ремонту. Что касается остальных частей объекта ОС (т. е. пригодных к дальнейшей эксплуатации), то предприятие продолжает учитывать их на балансе в составе ОС. При этом помните, что согласно п. 35 П(С)БУ 7 в случае частичной ликвидации объекта ОС его первоначальную (переоцененную) стоимость, а также износ уменьшают соответственно на сумму первоначальной (переоцененной) стоимости и износа ликвидированной части объекта. Тут, безусловно, сразу возникает вопрос: как именно определить стоимость такой части? Ведь в бухгалтерском учете объект ОС учитывался одной суммой, и, как правило, какая-либо информация о стоимости отдельных составляющих такого объекта отсутствует. По нашему мнению, предприятие может выбрать один из двух вариантов определения первоначальной стоимости/износа заменяемой части объекта: — расчетный способ определения этих величин пропорционально выбранной базе распределения; — исходя из суммы расходов на замену вышедшего из строя компонента ОС. Заметим также, что в первичном документе, оформленном на частичную ликвидацию объекта ОС, должны быть приведены количественно-стоимостные показатели указанной операции (см. письмо Минфина от 09.11.2009 г. № 31-34000-20-10/30232). О подробностях учета операций по замене узловых компонентов ОС читайте в «Налоги и бухгалтерский учет», 2015, № 68-69, с. 17. | ||

| Об учете ОС, находящихся на временно оккупированной территории | ||

| 16 | от 29.06.2016 г. № 31-11410-07-10/18732 | В этом письме Минфин пришел к выводу: 1) отражать в бухучете объекты ОС, находящиеся на временно оккупированной территории и на территории проведения антитеррористической операции (АТО)*,следует в составе активов предприятия**; 2) предприятие должно оценить негативное влияние изменений в экономической и правовой среде и признать сумму расходов от уменьшения полезности соответствующих объектов по правилам П(С)БУ 28 |

| ** Аналогичное мнение в отношении предприятий, которые ведут учет согласно МСФО, Минфин высказывал еще в письме от 19.06.2014 г. № 31-11410-08-10/15462. По нашему же мнению, этот вывод не совсем однозначен. Давайте вспомним, что согласно п. 3 разд. I НП(С)БУ 1 «Общие требования к финансовой отчетности» под активом следует понимать ресурсы, контролируемые предприятием в результате минувших событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем. К сожалению, в отечественном законодательстве определения контроля над ресурсами, в том числе ОС, нет. Ничего не сказано о контроле над ОС и в МСБУ. В то же время п. 13 МСБУ 38 «Нематериальные активы» говорит о том, что нужно понимать под контролем за нематериальными активами: субъект хозяйствования контролирует актив, если он имеет полномочия получать будущие экономические выгоды, поступающие от основного ресурса, и ограничивать доступ других к этим выгодам. Так о каком контроле может идти речь, если, например, руководство и собственники не имеют доступа на территорию предприятия, а также не имеют возможности ограничить доступ посторонних на территорию предприятия? Кстати, сами специалисты Минфина в своем письме от 31.12.2013 г. № 31-08420-07-21/38615 разъясняли, что причинами несоответствия критериям признания активом могут быть, в частности, потеря учреждением контроля за объектом необоротных активов, невозможность использовать актив для достижения поставленной цели и/или удовлетворения нужд учреждения. Но все эти справедливые рассуждения разбиваются об один единственный п. 12 Порядка-подачи финансовой отчетности, утвержденного постановлением КМУ от 28.02.2000 г. № 419, в котором прямо говорится: в годовой финансовой отчетности информация об активах, к которым невозможно обеспечить безопасный и беспрепятственный доступ, отображается по данным бухгалтерского учета. Вот и получается, что несмотря на несоответствие таких ОС условиям признания активами, списать их не возможно, пока не проведешь полноценную инвентаризацию — а для ее проведения нужен безопасный и беспрепятственный доступ… Подробнее о проблеме учета недвижимости в зоне АТО читайте в «Налоги и бухгалтерский учет», 2016, № 25, с. 21. | ||

| Как оформить передачу транспортного средства во время мобилизации | ||

| 17 | от 11.06.2015 г. № 31-11420-07-10/19544 | Прием-передача транспортных средств, привлеченных во время мобилизации, и их возврат после объявления демобилизации осуществляются на основании актов приема-передачи, в которых указывают сведения о собственниках, техническом состоянии, а также остаточную (балансовую) стоимость и другие необходимые сведения, которые дают возможность идентифицировать транспортные средства |

| От себя добавим, что передача транспортного средства не предполагает передачу права собственности не него, а значит, он продолжает числиться на балансе передающего предприятия. Это Минфин подчеркивал в другом своем письме от 11.02.2015 г. № 31-11420-08-10/4254. | ||

| Как начислить НДС-обязательства при аннулировании регистрации плательщика НДС | ||

| 18 | от 02.03.2011 г. № 31-34020-07-25/5805 | В этом письме специалисты Минфина пришли к выводу, что налоговые обязательства по НДС, начисленные при аннулировании регистрации плательщика НДС, направляют на увеличение первоначальной стоимости остатков товаров и/или остаточной стоимости необоротных активов |

| Заметим, что похожие разъяснения можно найти в письме от 19.05.2011 г. № 31-08410-07-25/12852, в котором речь идет об отражении корректировки налогового кредита по НДС по результатам «необоротного» перерасчета НДС на основании п. 199.4 НКУ. Мы уже не раз говорили, что не согласны с таким подходом (см. «Налоги и бухгалтерский учет», 2017, № 3, с. 31). П(С)БУ 7 допускает манипуляции со стоимостью ОС в четко оговоренных случаях, а именно: при переоценках, улучшениях, уменьшении/восстановлении полезности, частичной ликвидации. В остальных случаях трогать первоначальную стоимость стандарт не разрешает. Поэтому мы рекомендуем в этом случае доначислять «компенсирующие» обязательства через увеличение расходов (Дт 949 — Кт 641/НДС). | ||

Ну вот, теперь вы знакомы с наиболее интересными разъяснениями по учету ОС, которыми на сегодняшний день нас порадовал Минфин. В одном из следующих номеров мы обязательно вернемся к этой теме и поговорим о том, что думает Минфин об учете нематериальных активов и запасов.