Момент складання РК

Можливі як «повноцінні» повернення (коли покупець повертає продавцеві товар, а продавець — гроші покупцеві), так і односторонні повернення (коли покупець повертає продавцеві неоплачений товар або коли продавець повертає передоплату покупцеві). Відзначимо, що в усіх випадках право на ПДВ-коригування закріплене п. 192.1 ПКУ.

Передусім, слід врахувати: повернення — по суті, операція зворотна постачанню, яка має дві «свої» події: повернення товару і повернення грошових коштів.

Ну а з огляду на те, що порядок складання РК аналогічний порядку, передбаченому для ПН (п. 21 Порядку № 1307), то складають РК за тими ж правилами, що і ПН: за першою подією. Тому

РК при поверненні складають на дату першої події: на дату повернення товару або на дату повернення грошових коштів

З тим, що визначальним у такому разі залишається перша подія, згодні і податківці (лист ДФСУ від 31.08.2017 р. № 1768/6/99-99-15-03-02-15/ІПК). Хоча при цьому дивує їх інша консультація в БЗ 101.04, де контролери чомусь говорять, що після повернення товару покупцем продавець складає РК за завершальною подією — на дату повернення коштів.

Зверніть увагу: домовленість про повернення (тобто момент підписання додаткової угоди) для ПДВ-коригування ролі не відіграє. Оскільки в такий момент сторони тільки домовляються (!) про зміну договірних умов, тоді як жодної першої події (повернення товару/грошей) ще не відбулося. Як, утім (порівняйте!), і за початковою операцією продажу саме укладення договору купівлі-продажу — ще не привід для виписування ПН. А все вирішує перша подія: відвантаження товару або оплата покупцем (п. 187.1 ПКУ).

Повернення частинами (поетапно). Врахуйте: якщо повернення здійснюють у різні дні «частинами» (скажімо, оплату повертають декількома платежами або товар повертають партіями поетапно), то буде декілька РК. Тобто «під» кожну порцію оформляють РК своїм днем.

Якщо продавець поверне гроші пізніше. Ну, і про всяк випадок заспокоїмо. Припустимо, сторони домовилися про повернення, покупець повернув товар, а продавець поверне грошові кошти пізніше. У такому разі повернення товару — перша подія, тобто привід для коригування ПДВ*.

* Хоча, як зазначалося, податківці в БЗ 101.04 відтягують коригування продавцем ПЗ аж до моменту повернення коштів (тобто другої завершальної події), з чим неможливо погодитися.

І нехай вас не бентежить, що друга (завершальна) подія — повернення грошей — відбудеться пізніше. Просто доти в обліку «висітиме» заборгованість продавця перед покупцем. Тому не хвилюйтеся: на таку суму грошового боргу продавцеві не потрібно складати ПН. Адже в цьому випадку гроші не перетворилися, скажімо, на передоплату за нове постачання, а підлягають поверненню покупцеві. Тобто це все та ж сума боргу продавця, і жодного об’єкта ПДВ тут не виникає.

Реєстрація РК

Оскільки все повертається назад (товар — продавцеві, гроші — покупцеві), РК при поверненнях буде «зменшуючим».

Такий РК складає продавець, а реєструє (увага!) покупець (п. 192.1 ПКУ). Якщо, звичайно, покупець — платник ПДВ (інакше, якщо покупець — неплатник, то «зменшуючий» РК продавець зареєструє самостійно*).

* До того ж при поверненнях продавець має право скласти «зменшуючий» РК до зведеної ПН з мінбази (з типом причини «15»). Тоді такий РК він реєструє самостійно (БЗ 101.15) і відображає в ряд. 4.1, 4.2 декларації з ПДВ і додатку Д1.

Для цього продавець:

— оформляє «зменшуючий» РК (у шапці якого в полі «Підлягає реєстрації в ЄРПН покупцем» проставляє (!) відмітку «Х»);

— направляє «зменшуючий» РК покупцеві-платнику ПДВ для реєстрації в ЄРПН.

Такий РК містить ЕЦП і продавця, і покупця. Спершу ЕЦП накладає продавець, після чого посилає РК покупцеві, який далі проставляє свій ЕЦП (п. 10 Порядку № 1246).

Зверніть увагу: для реєстрації «зменшуючого» РК у покупця повинно вистачати ліміту реєстрації. Тобто ліміт повинен дорівнювати/перевищувати сумі ПДВ у РК. Інакше покупцеві доведеться чекати на збільшення ліміту або поповнювати грошима ПДВ-спецрахунок (лист ДФСУ від 17.10.2017 р. № 2261/6/99-99-15-03-02-15/ІПК).

Штраф за нереєстрацію РК. Врахуйте! Оскільки зареєструвати «зменшуючий» РК зобов’язаний покупець, то

саме до покупця застосовують штраф за запізнілу реєстрацію/нереєстрацію РК (п. 1201.1 ПКУ)

Зважаючи на це, вкрай важливо, щоб продавець своєчасно склав «зменшуючий» РК (із цим не затягував) і оперативно передав його покупцеві на реєстрацію. Інакше через тяганину постраждає покупець. Оскільки саме до покупця (!) податківці застосують нещасливий штраф за запізнілу реєстрацію РК, не беручи до уваги причин, з яких виникло порушення і, зокрема, заминку продавця (БЗ 101.27). Хоча цьому можна протистояти (детальніше див. с. 46). Утім, і сам продавець у такому разі зможе зменшити свої ПЗ пізніше (тільки після реєстрації РК покупцем, на чому детальніше зупинимося трохи згодом).

До того ж покупець, що розсердився на штрафи, у відповідь може взагалі не захотіти реєструвати РК (оскільки відкоригувати ПК йому в будь-якому разі потрібно за першою подією, не чекаючи РК-реєстрації, про що ще розповімо далі). Ну а нереєстрація РК може обернутися неприємністю вже для продавця: закрити шлях до ПЗ-коригування. Тож краще не підводити один одного.

Блокування ПН/РК. І пару «блокувальних» моментів. Візьміть на замітку:

— якщо заблоковано початкову «продажну» ПН, то і РК до неї не зареєструєш. Тому якщо з розблокуванням справа затягнулася, повернення спокійніше здійснювати (й оформляти його РК) після того, як розблокують ПН (щоб в очікуванні ПН-розблокування покупець не «влетів» на штраф за несвоєчасну РК-реєстрацію), а ось

— якщо заблоковано сам «зменшуючий» РК, його блокування знімає продавець, а не покупець (БЗ 101.17). Тобто саме

продавець подає документи на розблокування «зменшуючого» РК

Нагадаємо також, що на період блокування штрафи за несвоєчасну реєстрацію ПН/РК не застосовуються (п. 1201.1 ПКУ).

Відображення в декларації

У продавця. При поверненнях продавець має право зменшити ПЗ тільки після (!) реєстрації «зменшуючого» РК (п.п. 192.1.1 ПКУ). Тому

для зменшення ПЗ продавцеві потрібно дочекатися реєстрації «зменшуючого» РК покупцем

При цьому продавець зменшує ПЗ:

— у періоді складання РК — якщо РК зареєстрований покупцем своєчасно;

— у періоді реєстрації РК — якщо РК зареєстрований покупцем несвоєчасно (із запізненням).

ПЗ-коригування продавець відображає в «коригувальному» ряд. 7 з розшифровкою в додатку Д1.

У покупця. А ось для покупця реєстрація РК ролі не відіграє. Оскільки зменшити ПК покупець зобов’язаний (!) у періоді проведення перерахунку ПДВ (тобто в періоді складання РК, незалежно від отримання РК від продавця і періоду його реєстрації, п. 17 Порядку № 569). Тож

відкоригувати (зменшити) ПК покупець повинен за першою подією (навіть без РК)

У тому числі зменшити ПК (за першою подією) покупець зобов’язаний, навіть якщо продавець узагалі відмовляється (!) видавати РК (БЗ 101.15). Таке зменшення ПК здійснюється покупцем на підставі бухдовідки (БЗ 101.23).

ПК-коригування покупець відображає в «коригувальному» ряд. 14 декларації з розшифровкою в додатку Д1.

Чи можна відкладати на 365 днів? А чи можна сторонам відкладати відображення в декларації ПДВ-коригування і, скажімо, при поверненнях проводити його пізніше в наступних періодах, але з урахуванням 365 днів?

Відразу застережемо: так чинити не можна. Усе тому, що при поверненнях покупець зобов’язаний зменшити ПК строго (!) в періоді перерахунку (п. 17 Порядку № 569). Тобто тягнути зі зменшенням ПК покупцеві не можна. Тож за «зменшуючими» РК строк 365 днів покупцем не застосовний. Та і, по правді, в п. 198.6 ПКУ йдеться лише про можливість відкладеного довідображення ПК (тобто про ситуацію його збільшення на підставі ПН/«збільшуючих» РК). А ось можливість відкладеного зняття (зменшення) ПК не передбачається.

А як же продавець? У такому разі зверніть увагу (!): 365-денний строк у п. 198.6 ПКУ встановлений тільки для ПК. А ось до ПЗ він жодного відношення не має. Інакше кажучи, для продавця ПКУ не передбачено можливості відкладеного відображення ПЗ протягом 365 днів. А тому зменшити ПЗ продавець може тільки (!) після того, як «зменшуючий» РК зареєстрований. Тобто строго (!) у відповідному періоді.

Хоча, що примітно, бувало, контролери дозволяли продавцеві тягнути з ПЗ-коригуванням за зареєстрованим РК і «відкладати» зменшення ПЗ на 365 днів (лист ДФСУ від 16.11.2015 р. № 24356/6/99-99-19-03-02-15). І це незважаючи на те, що в ПКУ про таку можливість — ні слова! Чи не тому, що відкладене зменшення ПЗ виходило «на руку» бюджету?

Проте на сьогодні діюча консультація БЗ 101.23 нічого подібного вже не передбачає (тобто не допускає подібних вільностей і можливості відкладеного зменшення продавцем ПЗ у межах 365 днів). А навпаки, однозначно називає періодом зменшення продавцем ПЗ: період складання «зменшуючого» РК (якщо РК зареєстрований покупцем своєчасно) або період реєстрації (якщо РК зареєстрований покупцем несвоєчасно). Тому і продавцеві (після того, як РК зареєстрований) тягнути зі зменшенням ПЗ не можна.

Інша справа, коли операцію повернення сторони не показали в декларації помилково. Наприклад, покупець за першою подією не зняв ПК/продавець після реєстрації РК покупцем не зняв ПЗ. Тоді й у продавця, і в покупця завжди є можливість самовиправитися, подавши до відповідного періоду УР протягом 1095 днів. Детальніше про виправлення ПДВ-помилок див. «Податки та бухгалтерський облік», 2017, № 46.

Якщо РК не складений/не зареєстрований. Не забувайте, що на реєстрацію РК відводиться 365 днів з дати складання (п. 201.10 ПКУ). А ось якщо протягом 365 днів «зменшуючий» РК на повернення не складений/не зареєстрований, то:

— покупець у будь-якому разі повинен був зменшити ПК у періоді проведення перерахунку ПДВ (за першою подією);

— продавець не зможе відкоригувати (зменшити) свої ПЗ (БЗ 101.23, 101.15).

Тож така ситуація небезпечна продавцеві.

Повернення по закінченні 1095 днів

Хочемо попередити: податківці, на жаль, як і раніше, не визнають можливості коригування (зменшення) продавцем ПЗ через 1095 днів. При цьому контролери посилаються чомусь то на п. 102.5 ПКУ (який установлює строк у 1095 днів для повернення переплат), то на ст. 257 ЦКУ (що встановлює загальний строк позовної давності в 3 роки), які, насправді, до ситуації не мають жодного відношення (БЗ 101.15, лист ДФСУ від 18.08.2017 р. № 1677/5/99-99-12-02-01-16/ІПК). І навіть у такому ж дусі налаштували СЕА, яка не пропускає РК до будь-яких ПН «старше» 1095 днів (детальніше див. «Податки та бухгалтерський облік», 2017, № 51, с. 13).

І забувають головне — при поверненнях перестає існувати об’єкт оподаткування. Тобто і продавцеві, і покупцеві потрібно провести коригування ПДВ.

Тим паче що жодних часових обмежень («граничних» строків коригування ПЗ/ПК) самою «коригувальною» ст. 192 ПКУ не встановлено. Причому підкреслюють це і суди. Вони розцінюють висновки податківців неправомірними і визнають за платниками право на ПДВ-коригування по закінченні 1095 днів (детальніше див. «Податки та бухгалтерський облік», 2016, № 72, с. 3). Тож за допомогою можна звернутися до суду. Утім,

з поверненнями товарів по закінченні 1095 днів податківці пропонують чинити інакше й оформляти таку операцію як зворотний продаж

У зв’язку з цим покупцеві — складати ПН і нараховувати ПЗ, а продавцеві на підставі такої ПН — відображати ПК (БЗ 101.15). А це може виручити також у разі, коли потрібно відкоригувати зовсім «стару» ПН, що не підлягала реєстрації і з моменту виписки якої спливло 1095 днів. Оскільки РК до неї (як і саму ПН) зареєструвати просто не вийде технічно (через строк-обмеження в 1095 днів, установлений п. 6 Порядку № 1246). Тому повернення «старих» товарів краще оформити як зворотний продаж.

Заповнення РК

РК заповнюють з оглядкою на ПН. Тобто в заголовній частині РК наводять реквізити (дату/номер) ПН, що коригується. Потім переносять з ПН відомості про продавця і покупця.

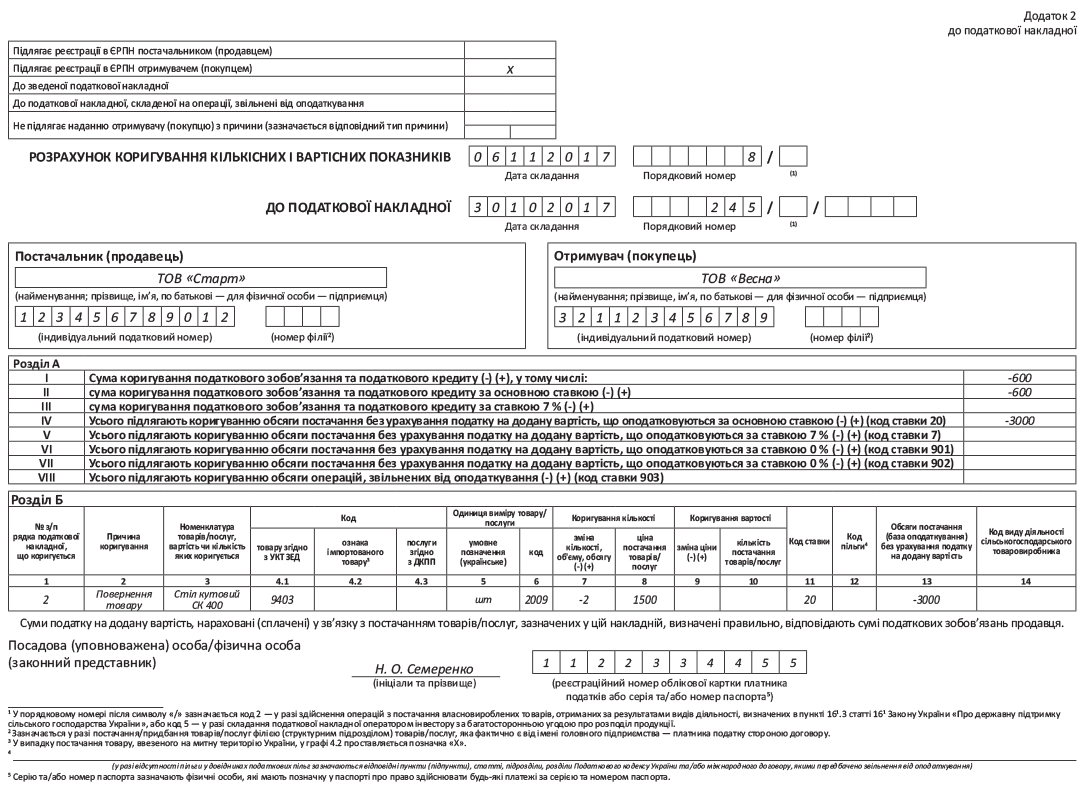

При заповненні розділу Б табличної частини в гр. 2 «Причина коригування» записують «Повернення товару»/«Повернення попередньої оплати». При цьому повернення товару в РК показують як «Коригування кількості». Тобто заповнюють кількісні гр. 7, 8 РК (у гр. 7 указують кількість зі знаком «-»). А ось вартісні гр. 9, 10 РК не заповнюють (БЗ 101.16).

Показники гр. 3, 4.1 — 4.3, 5, 6, 8, 11, 12 РК залишаються незмінними (тобто переносять дані з ПН). У гр. 13 РК указують загальний обсяг зі знаком «-».

У розділі А табличної частини РК заповнюють відповідні рядки (залежно від того, яким чином товар обкладався ПДВ: за ставкою 20 %, 7 %, 0 % чи звільнявся від оподаткування).

«Порядкова» графа 1 РК. При нумерації рядків у табличній частині РК врахуйте такий момент:

у гр. 1 розділу Б РК указують номер рядка ПН, яка коригується

Тобто в гр. 1 розділу Б РК («№ з/п рядка податкової накладної, що коригується») нумерують не за порядком записи в РК (від 1 і далі), а ставлять номер, що відповідає номеру рядка «№ з/п» з коригованої (!) ПН (БЗ 101.16). Тому якщо товар у ПН, наприклад, значився другою позицією (тобто в ПН стояв у рядку з порядковим номер 2), то і в гр. 1 РК за ним запишемо такий же номер «2». Словом, не дивуйтеся, якщо в РК побачите один рядок з порядковим номером «2». Детальніше про це див. «Податки та бухгалтерський облік», 2016, № 41, с. 33.

Проте (увага!) якщо РК складаємо до «стареньких» ПН (виписаних ще за старою формою до 01.04.2016 р., тобто до оновлення наказом Мінфіну від 31.12.2015 р. № 1307), у яких про «порядкову» графу «№ з/п» і згадки не було, то і гр. 1 розділу Б РК тоді взагалі не заповнюємо (БЗ 101.15, детальніше див. «Податки та бухгалтерський облік», 2016, № 45, с. 4).

висновки

- При поверненні товарів/передоплати РК складають за першою подією: на дату повернення товару або на дату повернення грошових коштів.

- При поверненнях «зменшуючий» РК реєструє покупець. Тому до покупця застосовують штраф за несвоєчасну реєстрацію РК.

- При поверненнях відкоригувати (зменшити) ПК покупець повинен у періоді перерахунку (тобто за першою подією, навіть без РК). А ось продавець може зменшити ПЗ тільки після реєстрації покупцем «зменшуючого» РК.