Формування ВЗ

Від’ємне значення (ВЗ) розраховується за правилами п. 200.1 ПКУ як різниця між сумою податкового зобов’язання (ПЗ) звітного (податкового) періоду і сумою податкового кредиту (ПК) такого звітного (податкового) періоду. «Мовою» декларації з ПДВ:

якщо в поточному періоді ПК (ряд. 17) більше ПЗ (ряд. 9), то отримане ВЗ у повній сумі зазначаємо в ряд. 19 ПДВ-декларації

Це і є від’ємне значення податку за звітний період (тобто декларуємо «мінус», що виник). А ось чи перейде ВЗ у наступні періоди, залежить від його руху нижче за рядками декларації з ПДВ.

Далі платник приймає рішення, як розпорядиться ВЗ, що утворилося, і залежно від такого рішення, а також від суми регліміту і стану розрахунків з постачальниками заповнює рядки розділу III декларації з ПДВ (далі — Декларації). А тепер про це детальніше.

«Мінус» за рядками ПДВ-декларації

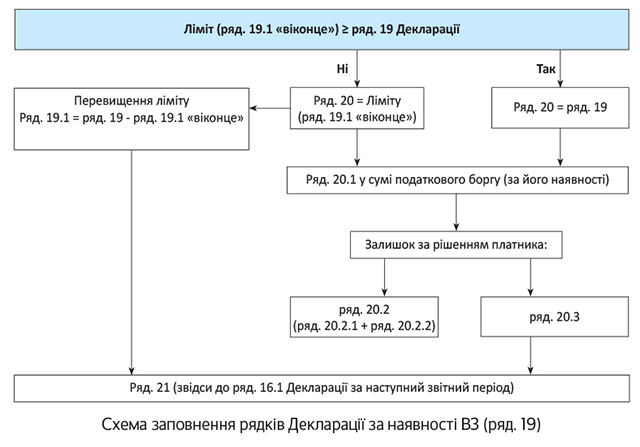

Спочатку треба з’ясувати суму реєстраційного ліміту (∑Накл). Причому нам знадобиться «найсвіжіше» значення регліміту на дату подання Декларації. Це значення вписуємо «до довідкового віконця» ряд. 19.1 — «сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації».

Майте на увазі, якщо ліміт («віконце» в ряд. 19.1) дорівнюватиме або виявиться більшим ВЗ, то ряд. 19.1 залишаємо порожнім (тобто заповнено буде тільки «віконце»).

Водночас «довідкове віконце» ряд. 19.1 підлягає заповненню завжди, якщо заповнений ряд. 19 декларації з ПДВ (див. 101.23 БЗ). А до ряд. 19.1 вписуємо, саме суму перевищення ряд. 19 над реглімітом з «довідкового віконця».

Для суми ВЗ, що опинилася в ряд. 19.1, «єдиний шлях» — вона може бути зарахована виключно (!) в рахунок ПК наступного періоду

тому її відразу «спускаємо» до ряд. 21 декларації з ПДВ (а звідти — до ряд. 16.1 декларації за наступний звітний період).

У ряд. 20 показують ВЗ (у межах ліміту реєстрації), яким платник повинен розпорядитися в поточному періоді. До цього рядка переносять:

— значення ряд. 19 (якщо ряд. 19 ≤ ліміту реєстрації);

— власне сам ліміт (стр.19.1 «віконце»), тобто різницю: ряд. 19 - ряд. 19.1 (якщо ряд. 19 > ліміту реєстрації).

Схематично зображувати заповнення рядків Декларації при заповненому ряд. 19 можна так, як показано на рисунку (с. 3).

ВЗ, яке вписалося в межі регліміту, передусім направляємо на погашення боргу (у тому числі відстроченого або розстроченого, п.п. «а» п. 200.4 ПКУ) за його наявності. Для цього заповнюють ряд. 20.1 декларації з ПДВ (п.п. 4 п. 5 розд. V Порядку № 21). Зауважте: нараховані на такий борг (і не сплачені) штрафи та пеня також підпадають під визначення податкового боргу (див. пп. 14.1.39 і 14.1.175 ПКУ). Тому ВЗ в такому разі записують до цього рядка з урахуванням штрафів і пені (на наш погляд, такий залік можна розглядати як сплату цих донарахувань)*. Решта ВЗ може брати участь у розрахунку бюджетного відшкодування (БВ).

* Причому податківці на суму ВЗ, що направляється в погашення податкового боргу з ПДВ, зменшують платникам регліміт (див. лист ДФСУ від 12.01.2016 р. № 349/6/99-99-19-03-02-15.). Проте з таким підходом можна сперечатися (див. «Податки та бухгалтерський облік», 2018, № 44, с. 46).

У результаті, платник має право прийняти рішення про напрям використання тільки тієї суми ВЗ, яка «вписалася» в розмір ліміту на дату надання Декларації і, відповідно, залишилася після погашення податкового боргу за його наявності (ряд. 20 - ряд. 20.1).

Залежно від прийнятого рішення далі заповнюємо рядки розділу III декларації з ПДВ. Зазначаємо в рядку:

— 20.2 — суму ВЗ, яка (за заявою платника) підлягає БВ (п.п. «б» п. 200.4 ПКУ). Платник може вимагати відшкодування на поточний рахунок (ряд. 20.2.1) або в рахунок погашення зобов’язань/боргу за іншими платежами, що сплачуються до держбюджету (ряд. 20.2.2; детальніше див с. 7)

та/або

— 20.3 — якщо ВЗ зараховується до складу податкового кредиту наступного звітного (податкового) періоду (таку суму враховують як перехідний «мінус») (п.п. «в» п. 200.4 ПКУ). Із цього рядка «мінус» додаємо до значення в ряд. 21.

Майте на увазі:

платник сам вирішує, заявляти чи не заявляти БВ, тобто обов’язкових вимог при сплаченому ПК неодмінно заявляти БВ немає (!)

Тому можна: заявити до БВ увесь «мінус» з ряд. 20.2 (або його частину) або взагалі не заявляти БВ, а такий «мінус» перенести на наступний період — до наступної Декларації, минаючи ряд. 20.2 (тобто з ряд. 20 до ряд. 20.3 і 21, а звідти — до ряд. 16.1 Декларації наступного періоду).

Нагадаємо, «мінус» у Декларації можна заявляти до БВ відразу (тобто вже в першому періоді його виникнення, а не через період, як це було до 01.01.2015 р.). Причому БВ і ВЗ зовсім не одне й те ж саме. Адже для того щоб «мінус» «переродився» в БВ, необхідно дотримуватися БВ-умов (п. 200.4 ПКУ). Але це вже інша історія (детально читайте на с. 7 цього номера журналу).

Отже, якщо в декларації з ПДВ заповнений ряд. 21 (тобто виникло ВЗ, що переходить на наступний період у ряд. 16.1), виникає необхідність складати таблицю 1 додатка Д2.

Крім того, є ще одна підстава обов’язкового подання додатка Д2, коли правонаступник заявляє податковий кредит на суму ВЗ, отриманого від реорганізованої юрособи. У такому разі можуть бути задіяні таблиця 2 (заява платника, що реорганізується) і таблиця 3 (заява правонаступника) додатка Д2 (див. «Податки та бухгалтерський облік», 2017, № 30, с. 24).

Заповнюємо додаток Д2

Загальні принципи. Ідея заповнення додатка Д2 зводиться до того, щоб розшифрувати ВЗ за періодами (!) його виникнення. Для цього слугує таблиця 1 додатка Д2.

«Родзинка», яка тримає платників у напруженні, в тому, що порядок заповнення додатка Д2 законодавчо не прописаний ані в ПКУ, ані в Порядку № 21. Визнають цю неврегульованість податківці й водночас пропонують свої варіант (лист ДФСУ від 22.07.2016 р. № 15908/6/99-99-15-03-02-15).

Загалом на сьогодні існують два підходи заповнення додатка Д2, і відрізняються вони порядком визначення періодів виникнення ВЗ. У будь-якому разі обидва ці підходи мають повне «право на життя» (детально про це див. «Податки та бухгалтерський облік», 2018, № 13, с. 5).

Опишемо нижче загальні принципи заповнення таблиці 1 додатка Д2, спираючись на рекомендації контролерів (див. листи ДФСУ від 22.07.2016 р. № 24830/7/99-99-15-03-02-17, від 11.10.2017 р. № 2205 /ІПК/16-31-12-01-34, 101.23 БЗ):

1. Періоди виникнення ВЗ визначаються в додатку Д2 в хронологічній послідовності (про принцип хронології нижче розповімо детальніше). Якщо в поточному періоді у вас уперше з’явився ряд. 21, то періодом виникнення «першого мінуса» буде такий поточний (!) період.

2. Рядок «Усього» гр. 4 в додатку Д2 повинен відповідати ряд. 21 Декларації. Якщо в ряд. 21 (у складі ВЗ) усе ще «сидить» залишок «старих» переплат, що виникли станом на 01.07.2015 р., його окремо виділяють у передостанньому рядку «Залишок…» додатка Д2.

Нагадаємо, що з переходом на спецрахунки з 1 липня 2015 року суми старих переплат «вливалися» до ВЗ (збільшували його) у Декларації за липень / III квартал 2015 року (п.п. 3 п. 34 підрозд. 2 розд. ХХ ПКУ; лист ДФСУ від 22.06.2015 р. № 22408/7/99-99-19-03-01-17). Тому така сума (її частина) досі все ще може «бовтатися» в деклараціях у складі ВЗ. На цей випадок для неї в Д2 відведений «свій» рядок.

3. Якщо ВЗ відображаємо на підставі податкового повідомлення-рішення (ППР), яким збільшений залишок ВЗ, то в гр. 2 таблиці 1 додатка Д2 у періоді виникнення ВЗ зазначаємо місяць і рік, у якому складено ППР (див. 101.23 БЗ).

Принцип хронології. Деталізація ВЗ, яке переноситься до складу ПК наступного звітного (податкового) періоду, здійснюється тільки в частині періодів його виникнення. Причому податківці рекомендують заповнювати графи таблиці 1 додатка Д2 до Декларації в хронологічному порядку виникнення сум ВЗ, відображеного в гр. 4 «Усього» таблиці 1 додатка Д2.

Тобто передусім «прибираємо» найстаріший «мінус» (з ряд. 16.1 Декларації) з найнижчих рядків додатка Д2, потім — наступний за ним тощо

Загалом ВЗ вибуває в хронологічному порядку його виникнення — «знизу вгору». Таким чином, «мінус» у ряд. 21 формується, передусім, з «чистого» (ряд. 17 - ряд. 16.1) ПК поточного (!) періоду (не ВЗ, а саме ПК). А вже потім, якщо ряд. 21 більше «чистого» поточного ПК, то за хронологією беремо ПК з попередніх періодів у порядку убування.

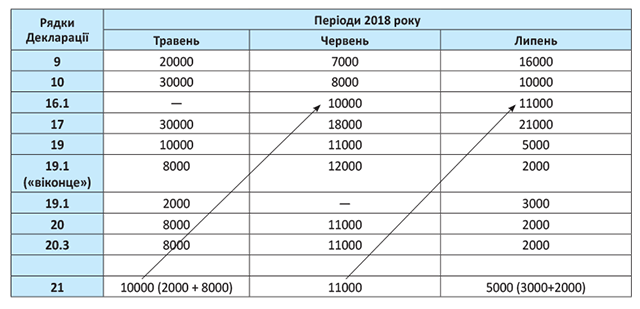

Розглянемо на прикладі заповнення додатка Д2, орієнтуючись на рекомендації фіскалів. Початкові дані див. у табл. 1 на с. 5.

Таблиця 1. Рядки Декларації

На підставі даних Декларації з таблиці 1 заповнюємо додаток Д2 (див. табл. 2).

Таблиця 2. Додаток Д2

| № з/п | Періоди | ||||||||

| Травень | Червень | Липень | |||||||

| 2 | 3 | 4 | 2 | 3 | 4 | 2 | 3 | 4 | |

| 1 | 05 | 2018 | 10000 | 06 | 2018 | 8000 | 07 | 2018 | 5000 |

| 2 | 05 | 2018 | 3000 | ||||||

| Усього в гр. 4 | 10000 | 11000 | 5000 | ||||||

Травень 2018 року. У Декларації за травень з’явився перший «мінус» (ряд. 21), тому, очевидно, що перший період виникнення ВЗ у додатку Д2 зазначаємо травень 2018 року (див. табл. 2).

Червень 2018 року. ВЗ з Декларації за травень «перетікає» в ряд. 16.1 Декларації за червень (10000). Тут сформовано ВЗ у сумі 11000 (ряд. 21 Декларації за червень). Оскільки ряд. 21 (11000) більше «чистого» поточного ПК за червень 2018 року (8000), то сума такого поточного кредиту в повному обсязі потрапляє до додатка Д2 як «свіжий мінус». Підлягає подальшій розшифровці в додатку Д2 сума ВЗ, що залишилася, яка розраховується як різниця між ряд. 21 (11000) і поточним «чистим» ПК (8000), а отже, частина ВЗ, що залишилася, «родом» з травня становить 3000 (11000 - 8000).

Липень 2018 року. Сформоване ВЗ на загальну суму 5000 (ряд. 21 Декларації) менше поточного «чистого» ПК (10000), отже, у додатку Д2 відображаємо всю суму ВЗ (5000) з періодом виникнення липень 2018 року (див. табл. 2).

Інший підхід зводиться до порівняння ряд. 9 з поточним «чистим» кредитом (ряд. 17 - ряд. 16.1). Кожний звітний період, у якому поточний «чистий» кредит перевищує ряд. 9, вважається періодом виникнення ВЗ.

Так, виходячи з нашого прикладу, за травень 2018 року додаток Д2 буде заповнено точно так само, як і при першому варіанті (див. табл. 2).

У червні 2018 року в додатку Д2 показуємо також два періоди виникнення ВЗ. Але залишаємо всю сума ВЗ «родом» з травня 2018 року (10000) і додаємо ВЗ з червня 2018 року — 1000 (ряд. 9 - (ряд. 17 - ряд. 16.1)) за червень 2018 року.

У додатку Д2 до Декларації за липень 2018 року залишається ВЗ, що виникло в червні 2018 року (1000) і непогашений залишок ВЗ, що виник у травні 2018 року (4000). У липні «мінус» не виникає, оскільки ряд. 9 більше поточного «чистого» кредиту (ряд. 17 - ряд. 16.1) такої Декларації.

Цікавий момент. Відсутність законодавчої вимоги дотримуватися хронології дозволяє платникові погашати «мінус» у будь-якому іншому порядку. Отже, обравши вигідний для себе механізм, платник може завжди приберегти «потрібний мінус». Наприклад, у майбутньому ви плануєте заявити БВ і хочете зберегти «стареньке» ВЗ, яке «залізно» підтверджене сплаченим ПК (наприклад, імпортною митною декларацією). У такому разі, передусім, можна погашати поточними ПЗ «свіжіший мінус», а «потрібний мінус» далі «тягнути» в додатку Д2. Загалом принцип хронології можна назвати умовним, адже жодних обов’язкових правил його дотримання законодавчо не встановлено, а листи податківців носять усього лише рекомендаційний характер, з чим вони, власне, самі погоджуються (див. лист ДФСУ від 11.05.2018 р. № 2082/6/99-99-15-03-02-15/ІПК).

Хоча підхід податківців, гадаємо, платникові вигідніший, оскільки дозволяє уникнути проблем з давнім ВЗ. Адже раніше податківці постійно намагалися «викосити» старе ВЗ. Про це нижче.

ВЗ не має строку давності

Нагадаємо, строк давності встановлений п. 102.5 ПКУ, стосується повернення надміру перерахованих сум податку та/або їх повернення з бюджету. А як ви добре знаєте, ВЗ не є ні тим, ні іншим

Крім того, строк давності починає обчислюватися з моменту виникнення переплати та/або з моменту отримання права на таке відшкодування. Уся річ у тому, що ВЗ «перетікає» через рядки Декларації (ряд. 16.1 і ряд. 21) з періоду в період, тобто декларується протягом кожного періоду до його повного погашення або аж до анулювання реєстрації платником ПДВ. Отже, відсутня точка обчислення строку давності.

Загалом податківці погоджуються і дозволяють платникові заявляти БВ, сформоване за рахунок «старого» ВЗ, не озираючись на строк у 1095 днів. Проте при цьому висувають умову — суми ПДВ, з яких сформовано ВЗ, мають бути сплачені постачальникам товарів/послуг (див. листи ДФСУ від 05.01.2018 р. № 72/6/99-99-12-03-02-15/ІПК, від 16.03.2018 р. № 1054/6/99-99-15-03-02-15/ІПК).

Дійсно, ВЗ, що складається з ПК, сформованого при оприбуткуванні товару, не оплаченого постачальникам, не може брати участі у БВ, оскільки не виконуються умови визнання такої суми БВ (п. 200.4 ПКУ). Водночас це зовсім не означає, що така сума не може продовжувати враховуватися у складі «перетікаючого» ВЗ до повного його погашення податковими зобов’язаннями.

До того ж ми переконані, що це висновок справедливий навіть у тому випадку, якщо минули 1095 днів за правочином, ПК за яким сформував таке ВЗ. Адже далеко не завжди строк давності за правочином обмежується 1095 днями (див. детальніше див. «Податки та бухгалтерський облік», 2016, № 78; 2017, № 58, с. 92). Річ у тому, що в ПКУ немає норм, які вимагають «прибирати» ВЗ з Декларації з прив’язкою до будь-якого строку взагалі.

А що стосується коригування «вхідного» ПК за отриманим, але по закінченню строку давності так і не сплаченого товару — це вже зовсім інша історія. Тут слід розглядати конкретні умови закінчення строку давності за кожним окремо взятим правочином, а не всієї суми ВЗ за Декларацією. Більш того, питання коригування «вхідного» ПК достатньо спірне (див. «Податки та бухгалтерський облік» 2018, № 57, с. 6).

висновки

- Платник має право прийняти рішення про напрям використання тільки тієї суми ВЗ, яка «вписалася» в розмір ліміту на дату подання Декларації і, відповідно, залишилася після погашення податкового боргу за його наявності (ряд. 20 - ряд. 20.1).

- Існують два підходи заповнення додатка Д2, і залежать вони від порядку визначення періодів виникнення ВЗ. Платник може самостійно вирішити, який підхід використовувати.

- Податківці визнають «старе» ВЗ, не озираючись на строк у 1095 днів. Щоправда, з «вхідним» ПК за отриманими, але не оплаченими товарами можуть бути «гойдалки»