Способів позичити що-небудь у кого-небудь велика кількість. Чинне законодавство пропонує госпсуб’єктам різні схеми і варіанти. Є з чого обрати ☺.

Почнемо ми з конструкції, яка в усіх на вустах, — з договору позики. Вона найбільш загальна та універсальна. Проте існує немало нюансів, з якими ми зараз і розберемося.

1.1. Правовий аспект

Предмет договору позики

За договором позики одна сторона (позикодавець) передає у власність другій стороні (позичальнику) грошові кошти або інші речі, визначені родовими ознаками, а позичальник зобов’язується повернути позикодавцю таку ж суму грошових коштів (суму позики) або таку ж кількість речей того ж роду і такої ж якості (ч. 1 ст. 1046 ЦКУ).

Із цього положення доходимо висновку, що предметом договору позики можуть бути:

1) грошові кошти;

2) інші речі, визначені родовими ознаками (тобто ті, що мають ознаки, властиві всім речам того ж роду, і вимірюються числом, вагою, мірою).

Саме можливість надати у позику речі відрізняє цей вид договору від кредитного*. Проте в цьому номері ми «залишимо за кадром» негрошові позики, зосередившись головним чином на передачі у позику грошей.

* Детальніше про кредитний договір читайте на с. 31 цього номера.

ЦКУ не встановлює жодних обмежень щодо суми грошових коштів або кількості речей, які можуть надаватися в позику, а також щодо мети їх використання.

Договір позики вважається укладеним з моменту передачі грошей або інших речей, визначених родовими ознаками

Тому в цьому випадку недостатньо, щоб сторони просто домовилися про його умови, а важливо, щоб при цьому відбулася фактична передача грошових коштів (речей). Тільки після цього у сторін виникають взаємні права й обов’язки за договором.

Найчастіше госпсуб’єкти стикаються з договором позики, коли йдеться про отримання поворотної фінансової допомоги. Водночас ПКУ розрізняє поняття «поворотна фінансова допомога» і «позика».

Так, відповідно до п.п. 14.1.257 ПКУ поворотна фіндопомога — це сума коштів, яка надійшла платнику податків у користування за договором, який не передбачає нарахування процентів або надання інших видів компенсацій у вигляді плати за користування такими коштами, та є обов’язковою до повернення.

У свою чергу, позикою п.п. 14.1.267 ПКУ називає грошові кошти, що надаються резидентами, які є фінансовими установами, або нерезидентами (крім «нерезидентів-офшорників») позичальнику на визначений строк із зобов’язанням їх повернення та сплатою процентів за користування сумою позики.

Як бачимо, відмінність полягає у статусі позикодавця і платі за користування позиковими коштами. А що говорить ЦКУ про сплату процентів за договором позики?

Плата за користування позикою

За загальним правилом позикодавець має право на отримання від позичальника процентів від суми позики (якщо інше не передбачено договором або законом). Розмір і порядок отримання процентів установлюють договором.

Якщо у договорі не зазначено розмір процентів, то він визначається на рівні облікової ставки НБУ (ч. 1 ст. 1048 ЦКУ).

Проценти сплачуються щомісячно до дня повернення позики. Але сторони можуть обумовити інший строк та/або термін їх сплати.

Договір позики вважається безпроцентним, тільки якщо:

1) він укладений між фізособами на суму, що не перевищує 50-кратного розміру неоподатковуваного мінімуму доходів громадян (850 грн.), і не пов’язаний зі здійсненням підприємницької діяльності хоча б однією зі сторін;

2) позичальникові передані речі, визначені родовими ознаками.

Тому якщо ви вирішили укласти договір безпроцентної позики, то потурбуйтеся прямо вказати в договорі, що проценти за користування позиковими коштами не сплачуються.

Говоримо «позика», маємо на увазі «фінпослуга»?

Ще одне важливе запитання: чи є надання позики фінансовою послугою? Давайте розбиратися.

Відповідно до п. 5 ч. 1 ст. 1 Закону № 2664 фінансова послуга — це операції з фінансовими активами, які здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, — і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів.

При цьому ст. 4 Закону № 2664 визначає перелік послуг, які є фінансовими. Туди потрапило і надання коштів у позику, у тому числі на умовах фінансового кредиту.

Визнавалися б вони фінпослугами, та й годі. Але! Проблема в тому, що фінансові послуги мають право надавати фінустанови на підставі відповідної ліцензії. Проте для позик передбачені деякі послаблення.

Так, свого часу Держфінпослуг дала «добро» на надання коштів у позику (крім як на умовах фінансового кредиту) юрособами-нефінустановами (п. 1 розпорядження № 5555). Такі госпсуб’єкти повинні керуватися положеннями цивільного законодавства і враховувати вимоги законодавства України про запобігання і протидію легалізації (відмиванню) доходів, отриманих злочинним шляхом.

Крім того, відповідно до п. 8 Ліцензійних умов № 913 надання коштів у позику, у тому числі на умовах фінансового кредиту, визнається фінансовою послугою, тільки якщо така послуга надана на підставі кредитного договору або іншого договору, який має всі (!) ознаки кредитного договору, визначені ст. 1054 ЦКУ (див. детальніше на с. 31 цього номера).

Тому можна однозначно стверджувати, що

безпроцентна позика не є фінансовою послугою

Підтверджується це і самим визначенням фінпослуги, наведеним вище. Адже у випадку з безпроцентною позикою позикодавець не отримує жодного прибутку. Та й реальну вартість активів, ураховуючи рівень інфляції, зберегти в такому разі неможливо.

Відповідно, і про ліцензування тут говорити не доводиться.

З процентною позикою складніше.

ЦКУ будь-яких обмежень щодо суб’єктного складу сторін договору позики (у тому числі процентної) не висуває.

Проте Держфінпослуг неодноразово висловлювалася проти надання нефінустановами таких позик. При цьому фахівці цього відомства, посилаючись на ст. 1 Закону № 2664, стверджували, що процентна позика є фінансовим кредитом (див. листи від 14.06.2006 р. № 5543/11-5 і від 26.07.2006 р. № 644/11-3).

Податківці в листі ДПСУ від 11.02.2013 р. № 1990/6/17-1216 також прямо заявляли, що видавати процентні позики можуть виключно фінансові установи.

Що стосується судової практики, то вона неоднозначна. Так, у постанові ВСУ від 18.07.2012 р. у справі № 6-79цс12 і ухвалі Вищого спеціалізованого суду з розгляду цивільних і кримінальних справ від 09.12.2015 р. у справі № 6-11852ск15* суди були не проти нарахування нефінустановами процентів за позиками.

* Див. за посиланням: http://www.reyestr.court.gov.ua/Review/54396790.

По суті, позиція судів зводиться до того, що Закон № 2664 не можна застосовувати до всіх підряд. Його дія поширюється тільки на спеціальних суб’єктів — учасників ринку фінансових послуг. В інших же випадках діють положення ЦКУ, які не встановлюють будь-яких особливостей для суб’єктного складу договору процентної позики.

Проте в судових рішеннях трапляється й інша думка. Зокрема, про те, що надавати в позику грошові кошти з нарахуванням процентів може тільки особа, яка має спецстатус, говориться в постанові ВХСУ від 16.03.2017 р. у справі № 910/13201/16 і постанові Київського апеляційного господарського суду від 14.07.2016 р. у справі № 910/1972/16.

У зв’язку з викладеним вам вирішувати, чи варто ризикувати, укладаючи процентні договори позики.

Зазначимо також, що фіскали і безпроцентні позики іноді прагнуть «притягнути» до визначення фінансових послуг. Так, у них виникають претензії до єдиноподатників, які надають поворотну фінансову допомогу. Податківці намагаються розцінювати такі дії як фінансове посередництво (див. лист ДФСУ від 05.02.2016 р. № 2503/6/99-95-42-03-15, роз’яснення в підкатегорії 107.04 БЗ**).

** База знань, розміщена на офіційному сайті ДФСУ: zir.sfs.gov.ua.

З такою позицією складно погодитися, оскільки згідно з ч. 3 ст. 333 ГКУ фінансовим посередництвом є діяльність, пов’язана з отриманням і перерозподілом фінансових коштів. Її здійснюють банки та інші фінансово-кредитні організації. Простіше кажучи, йдеться про залучені кошти, які й передаються в позику. Таким чином, незрозуміло, звідки може взятися фінансове посередництво під час надання безпроцентної позики з використанням власних коштів?!

Форма договору

Договір позики укладається в письмовій формі, якщо (ч. 1 ст. 1047 ЦКУ):

— його сума не менш ніж у 10 разів перевищує встановлений законом розмір неоподатковуваного мінімуму доходів громадян (170 грн.);

— незалежно від суми, у випадках коли позикодавцем є юридична особа.

Однак незважаючи на положення ч. 1 ст. 1047 ЦКУ рекомендуємо підприємствам завжди наполягати на письмовій формі договору позики.

На підтвердження укладення договору і його умов може бути надано (ч. 2 ст. 1047 ЦКУ):

а) розписку позичальника;

б) інший документ, що засвідчує передачу позичальнику позикодавцем певної грошової суми або певної кількості речей.

Зверніть увагу: ЦКУ не обмежує статус позичальника і позикодавця у випадках оформлення розписки. Проте, зазвичай, такий документ використовується, коли сторонами договору позики виступають фізичні особи. При цьому відсутність письмового договору цілком прийнятна (див. ухвалу Вищого спеціалізованого суду з розгляду цивільних і кримінальних справ від 09.11.2017 р. у справі № 522/3694/16-ц*).

* Див. за посиланням: http://www.reyestr.court.gov.ua/Review/70751064#.

Якщо ж говорити про юридичних осіб як сторін договору позики, то фактом підтвердження передачі грошей (ключовий момент під час укладення цього типу угоди) замість розписки можуть бути:

— касовий ордер (квитанція до прибуткового касового ордера);

— платіжне доручення (з позначкою банку про виконання і зазначенням у призначенні платежу того, що кошти перераховано на підставі договору позики);

— виписка банку;

— акт приймання-передачі тощо.

З огляду на судову практику** розписку може замінити і сам договір.

** Див. ухвалу ВСУ від 18.08.2010 р. у справі № 6-15715св09 і ухвалу Вищого спеціалізованого суду з розгляду цивільних і кримінальних справ від 31.01.2011 р. у справі № 6-2742св10.

При цьому в тексті угоди рекомендуємо передбачити відповідне застереження, наприклад: «Сторони підтверджують, що грошові кошти, зазначені в п. __ цього Договору, передані до (під час) підписання Договору».

А чи потрібно посвідчувати договір нотаріально?

За загальним правилом правочин, який здійснюється в письмовій формі, підлягає нотаріальному посвідченню тільки у випадках, установлених законом або домовленістю сторін. До договору позики закон не висуває такої вимоги.

Відповідно,

договір позики не підлягає обов’язковому нотаріальному посвідченню

Проте на вимогу фізичної або юридичної особи будь-який правочин за його участю може посвідчуватися нотаріально (ч. 4 ст. 209 ЦКУ).

Повернення позики

Відразу звертаємо вашу увагу: ні ЦКУ, ні ПКУ жодних граничних строків користування позикою не встановлюють. Тому строк, на який позикодавець передає позичальнику грошові кошти (речі), встановлюється за згодою сторін і зазначається у договорі позики.

В окремих випадках строк користування позиковими коштами або речами визначається в договорі моментом пред’явлення вимоги позикодавця до позичальника про повернення позики. Але, зазвичай, сторони визначають у договорі графік погашення позики.

Якщо в угоді не встановлено строк повернення або цей строк визначено моментом пред’явлення вимоги, то позика має бути повернена позичальником протягом 30 днів з дня пред’явлення позикодавцем вимоги про це (якщо інше не встановлено договором). У цьому випадку саме закінчення 30-денного строку стане відправною точкою для обчислення строку позовної давності в 3 роки (ст. 257 ЦКУ).

Відповідно до ч. 2 ст. 1049 ЦКУ безпроцентна позика може бути повернена позичальником достроково, якщо інше не передбачено договором. А ось право позичальника повернути запозичені під проценти грошові кошти раніше строку необхідно встановлювати в договорі. Звичайно, якщо це вам вигідно.

Важливо!

Позика вважається поверненою в момент передачі позикодавцеві речей, визначених родовими ознаками, або зарахування запозиченої грошової суми на його банківський рахунок

Це правило встановлено ч. 3 ст. 1049 ЦКУ.

Проте в позичальника є й інші способи виконати своє зобов’язання за договором. Наприклад, можна провести залік зустрічних однорідних вимог у разі, коли позикодавець повинен оплатити поставлені позичальником товари за іншим договором. У такому разі на дату заліку товари вважатимуться оплаченими, а позика — поверненою.

Також цілком прийнятним є переведення боргу позичальником на іншого боржника (див. ухвалу ВАСУ від 09.07.2012 р. № К-243/09) або прийняття позичальником на себе зобов’язань позикодавця перед третьою особою з подальшим заліком суми компенсації за погашений борг і суми наданої позики (див. ухвалу ВАСУ від 18.09.2012 р. № К-21217/10).

А ось повернути позику, отриману у формі грошових коштів, матеріальними активами (основними засобами або ТМЦ) не вийде, оскільки це суперечитиме самій природі договору позики — повернення такої ж кількості коштів або такої ж кількості речей того ж роду і такої ж якості (ч. 1 ст. 1046 ЦКУ).

Позика і фізособа

Стороною договору позики може виступати як суб’єкт господарювання, так і звичайна фізособа. Наприклад, працівник ФОП або підприємства, у тому числі керівник юрособи.

При цьому фізична особа може як видавати позики суб’єкту господарювання, так і отримувати їх.

У цілому все, що стосується загальних положень про позику, можна застосувати і до працівників. Проте потрібно врахувати деякі моменти.

Передусім, крім можливості повернення позики через касу або банківський рахунок підприємства, у працівника з’являється ще один спосіб — відрахування із заробітної плати.

Але пам’ятайте: такий порядок погашення позики має бути передбачено у договорі позики або вказано у відповідній заяві працівника-позичальника.

При цьому

обмеження, встановлені ст. 128 КЗпП, на випадки відрахування із заробітної плати заборгованості за договором позики не поширюються

Річ у тому, що відповідно до ст. 25 Закону про оплату праці забороняється будь-яким способом обмежувати працівника вільно розпоряджатися своєю зарплатою, крім випадків, передбачених законодавством.

Якщо ж такий порядок погашення зобов’язань не встановлено договором (або не вказано у заяві працівника), роботодавець не має права за власною ініціативою утримувати із заробітку працівника суму його заборгованості за позикою.

Говорячи про фізосіб, не варто забувати і про обмеження, що встановлені для розрахунків готівкою.

Зокрема, відповідно до п. 6 Положення № 148 суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами:

— між собою — у розмірі 10000 грн. включно;

— з фізичними особами — у розмірі 50000 грн. включно.

Платежі понад ці суми проводять через банки або небанківські фінансові установи. Кількість підприємств (підприємців) і фізосіб, з якими здійснюються розрахунки, протягом дня не обмежується.

Майте на увазі: тут ідеться не лише про «реалізаційні», але і про всі інші готівкові розрахунки, у тому числі за позиками. Адже вказані обмеження не поширюються виключно на (п. 8 Положення № 148):

1) розрахунки суб’єктів господарювання з бюджетами і державними цільовими фондами;

2) добровільні пожертвування і благодійну допомогу;

3) використання коштів, виданих на відрядження.

Як можна переконатися, винятків для позик немає.

Зауважимо, що раніше такі ж вимоги пред’являлися Положенням № 637 та постановою № 210. Керуючись ними, на дотриманні граничних сум готівкових розрахунків у разі видачі/поверненні позик наполягали і контролюючі органи (див. листи НБУ від 21.06.2016 р. № 50-0004/51974 і від 01.08.2014 р. № 11-117/41539, лист ДФСУ від 21.07.2014 р. № 25/6/99-99-22-06-03-15/415).

Зверніть увагу: обмеження в 50000 грн., яке нас цікавить, працює в обидві сторони. Тобто воно поширюється на виплати як від фізособи підприємству, так і від підприємства фізособі (див. лист НБУ від 24.03.2014 р. № 11-117/12189).

Ще один важливий момент пов’язаний з видачею позики керівнику (отриманням від керівника) юридичної особи. Проблема в тому, що в такому випадку

договір, підписаний директором від імені підприємства і від імені себе (як фізособи), може бути визнаний недійсним

Тут відразу зауважимо, що договір, у якому керівник «і коваль, і швець, і кравець, і на дуду грець», автоматично не перестає діяти. Але якщо виникне питання про дійсність правочину (хтось із зацікавлених осіб опротестує його в суді), то пиши пропало.

Річ у тому, що в цьому випадку застосовується ч. 3 ст. 238 ЦКУ: представник не може здійснювати правочини від імені особи, яку він представляє, у своїх інтересах або в інтересах іншої особи, представником якої він одночасно є (за винятком комерційного представництва).

Тому в таких випадках рекомендуємо підписання договору від імені юрособи доручити (наприклад, на підставі відповідного доручення) кому-небудь із співробітників підприємства. Зазвичай, таке право надають заступнику директора.

Порушити таке «правило підписання» і чекати, поки хто-небудь не спробує оскаржити договір, — справа дуже ризикована. На цей випадок є негативна судова практика (див., наприклад, постанову ВСУ від 23.09.2014 р. у справі № 3-110гc14*).

* Див. за посиланням: http://www.reyestr.court.gov.ua/Review/40821958#.

Позика від нерезидента

Резиденти-позичальники можуть отримувати кредити, позики, у тому числі поворотну фіндопомогу, в іноземній валюті від нерезидентів відповідно до договорів. Але при цьому, крім загальних положень, установлених для договору позики, зважте на такі нюанси.

По-перше, резидент-позичальник залучає позику від нерезидента через уповноважений банк, який надав згоду на обслуговування операцій за договором. Функції обслуговуючого банку також може виконувати його відокремлений підрозділ (філія, відділення).

По-друге, резиденти-позичальники отримують і погашають позики тільки в безготівковій формі (п. 1.4 гл. 1 розд. І Положення № 270).

По-третє, НБУ встановлює максимальні процентні ставки за договорами позики з нерезидентами в іноземній валюті. Нині їх розмір (з урахуванням комісій, неустойки та інших зборів, установлених відповідними договорами) визначено постановою № 363 (див. с. 35).

Зауважте:

дотримання максимальних розмірів процентних ставок резидентами-позичальниками є обов’язковим

По-четверте, обслуговування операцій за відкритими в Україні резидентами-позичальниками рахунками в межах одного договору повинно проводитися тільки через один обслуговуючий банк** (п. 1.8 гл. 1 розд. І Положення № 270).

** Перехід резидента-позичальника (у разі потреби) на обслуговування операцій за договором в інший уповноважений банк здійснюється після внесення НБУ відповідних змін у реєстрацію договору.

По-п’яте, договір позики з нерезидентом підлягає реєстрації в НБУ до фактичного отримання коштів (пп. 1.7 і 1.8 гл. 1 розд. І Положення № 270).

Для того щоб провести реєстрацію такої угоди, резиденту-позичальнику необхідно звернутися у свій обслуговуючий банк і подати такі документи:

1) заяву про реєстрацію договору (у паперовому або електронному вигляді);

2) оригінал або копію договору (разом з оригіналами/копіями додаткових угод, договорів, документів, які стосуються виконання договору і здійснення валютних операцій за ним) з перекладом українською мовою (на вимогу банку, якщо це необхідно).

Зверніть увагу: переклад документів засвідчують тільки підписом заявника (для юридичних осіб — підписом керівника або заступника керівника). Документи, складені російською мовою або текст яких викладено одночасно іноземною мовою та українською/російською, перекладу не потребують.

Заяву складають у довільній формі. Проте Положення № 270 установлює перелік її обов’язкових реквізитів. Серед них:

— номер і дата;

— підпис заявника;

— реквізити, сторони та основні умови договору.

При цьому інформація про основні умови договору повинна включати, зокрема, відомості про суму, валюту, строк позики, розмір платежів (процентну ставку, комісію, неустойку, інші встановлені договором платежі, у тому числі санкції за неналежне виконання договору) та їх відповідність (неперевищення) розміру максимальних процентних ставок, установлених НБУ для договорів з відповідними умовами.

Увага! Отримання резидентом позики від нерезидента без реєстрації договору тягне за собою фінансові санкції в розмірі 1 % отриманої позики, перерахованої в гривню за курсом НБУ на день її отримання, а також подальшу реєстрацію такої угоди (ст. 2 Указу № 734).

Санкції на банки та інші фінансово-кредитні установи накладає НБУ, а на інших резидентів і нерезидентів України — податківці (ст. 3 Указу № 734)

Реєстрацію договору може бути анульовано НБУ. Підстави для цього передбачені п. 15 гл. 2 розд. І Положення № 270. Зокрема, це:

1) ліквідація уповноваженого банку-позичальника;

2) припинення або перебування в процесі припинення резидента-позичальника;

3) неотримання резидентом-позичальником позики (повністю або частково) протягом 180 календарних днів починаючи з наступного робочого дня після дня реєстрації договору і закінчення у зв’язку із цим строку дії реєстрації або в разі втрати чинності реєстрації у визначених законодавством випадках;

4) виявлення в документах, поданих заявником в уповноважений банк, недостовірної, неповної інформації та/або інформації, яка свідчить про порушення заявником вимог законодавства України;

5) виявлення НБУ ознак здійснення ризикової діяльності, що загрожує інтересам вкладників або інших кредиторів уповноваженого банку, під час виконання цим банком функції обслуговуючого банку за договором;

6) наявність підозр, що характер або наслідки фінансових операцій можуть нести реальну або потенційну небезпеку використання уповноваженого банку з метою вчинення кримінальних правопорушень;

7) наявність інформації про порушення резидентом-позичальником норм валютного законодавства під час виконання договору;

8) звернення обслуговуючого банку за договором за ініціативою резидента-позичальника. Зокрема, у випадках, коли борг за кількома зареєстрованими договорами замінюється за домовленістю сторін новою позикою між тими ж сторонами. У такому разі новий договір позики підлягає реєстрації з одночасним анулюванням реєстрації раніше укладених договорів (п. 1.22 гл. 1 розд. І Положення № 270).

Анульована реєстрація договору не поновлюється. Для повторної реєстрації такого договору доведеться пройти всю процедуру наново (п. 16 гл. 2 розд. І Положення № 270).

Частина отриманих від нерезидента за договором позики грошових коштів (у розмірі 50 %) в іноземній валюті 1-ї групи Класифікатора валют або в російських рублях підлягає обов’язковому продажу на міжбанківському валютному ринку України (далі — МВРУ). Решту 50 % банк зарахує на валютний рахунок підприємства. Такий порядок визначено п. 1 постанови № 129.

Винятки передбачені тільки за позиками, що залучаються відповідно до міжнародних договорів України, згода на обов’язковість яких надана Верховною Радою України, або від міжнародних фінансових організацій, членом яких є Україна, або від міжнародних фінансових організацій, за договорами з якими Україна зобов’язалася забезпечувати правовий режим, що надається іншим міжнародним фінансовим організаціям.

Хочемо звернути вашу увагу ще на одне вкрай важливе питання — обмеження щодо повернення позики, виданої резидентові нерезидентом. Тут певні особливості встановлено постановою № 410.

Зокрема, за загальним правилом* резидентам дозволяється погашати позики в іноземній валюті за договорами з нерезидентами не раніше строку, передбаченого договором. При цьому під строком платежу слід розуміти кінцеву (найвіддаленішу) дату, яка вказана в договорі для своєчасного виконання його умов.

* Винятки передбачено в п.п. 1 п. 6 постанови № 410.

Тобто про жодне дострокове погашення позики, виданої нерезидентом, мови бути не може. Зазначена вимога поширюється на випадки дострокового виконання резидентом-позичальником зобов’язань як за основною сумою позики, так і за іншими платежами.

Важливо! Згідно з абзацом другим п.п. 1 п. 6 постанови № 410

НБУ не реєструє договори про залучення резидентами-позичальниками позик в іноземній валюті від нерезидентів, які не відповідають цьому правилу

Як надати позику нерезиденту?

Надати позику нерезиденту значно складніше, ніж отримати.

Давайте розглянемо вимоги, встановлені Положенням № 270.

1. Позики (поворотну фіндопомогу) в іноземній валюті нерезидентам надають тільки резиденти — юридичні особи, а також резиденти-ФОП. Це означає, що звичайні фізособи (не суб’єкти господарювання) надавати позику нерезиденту не можуть.

2. Резиденти (крім уповноважених банків) надають позики нерезидентам тільки за рахунок коштів в іноземній валюті, які не були придбані на МВРУ чи отримані як кредит або позика (п. 1.2 гл. 1 розд. ІІ Положення № 270).

3. Резиденти надають позики нерезидентам на визначений відповідним договором строк на умовах повернення. Таким чином, про безповоротну фінансову допомогу не може бути й мови.

4. Для надання нерезиденту позики в іноземній валюті резиденту доведеться отримати індивідуальну ліцензію НБУ.

5. Позику, надану резидентом нерезиденту в іноземній валюті 1-ї групи Класифікатора валют, потрібно повернути в іноземній валюті 1-ї групи. Якщо ж позику надано в іноземній валюті 2-ї або 3-ї групи, то можливе повернення в іноземній валюті як 2-ї та 3-ї, так і 1-ї груп Класифікатора валют.

6. Резидент може позичити тільки тому нерезиденту, який для забезпечення позики надав гарантію банку, умовами якої не передбачено можливість її відкликання. При цьому рейтинг банку за класифікацією міжнародних рейтингових агентств повинен відповідати вимогам до першокласних банків не нижче категорії А.

7. Надання позик нерезиденту та їх повернення здійснюються тільки (!) в безготівковій формі.

І тільки при виконанні всіх перелічених умов ви зможете надати поворотну фінансову допомогу нерезиденту.

Відповідальність

Звичайно, сторони можуть передбачити в договорі позики стандартні види відповідальності. Наприклад, установити штраф за неповернення позики в строк, закріплений в угоді.

Проте ЦКУ містить низку додаткових наслідків, коли у відносинах між сторонами «щось пішло не так».

Зокрема, відповідно до ст. 1050 ЦКУ,

якщо позичальник своєчасно не повернув суму позики, він зобов’язаний сплатити грошову суму з інфляційними і 3 % річних

Утім, договором може бути встановлено інший розмір процентів (ч. 2 ст. 625 ЦКУ).

Якщо ж позичальник своєчасно не повернув речі, визначені родовими ознаками, то він зобов’язаний сплатити неустойку відповідно до ст. 549 — 552 ЦКУ, яка нараховується з дня, коли речі слід було повернути, до дня їх фактичного повернення позикодавцеві. Судячи з формулювання, йдеться про неустойку у формі пені, оскільки саме пеня нараховується протягом визначеного періоду (ч. 3 ст. 549 ЦКУ).

При цьому згідно з ч. 1 ст. 1050 ЦКУ неустойка, інфляційні та 3 % річних стягуються з позичальника понад передбачені договором проценти за користування позиковими коштами.

За договором установлено обов’язок позикодавця повернути позику частинами (з розстрочкою)? У разі прострочення повернення чергової частини позикодавець має право вимагати дострокового повернення частини позики, що залишилася, і сплати процентів, належних йому відповідно до ст. 1048 ЦКУ.

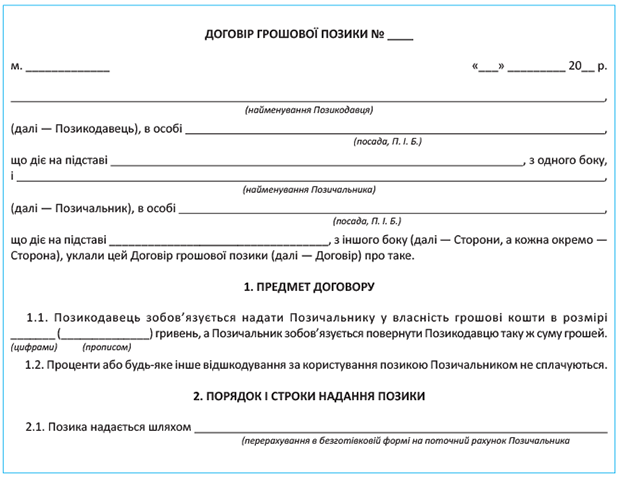

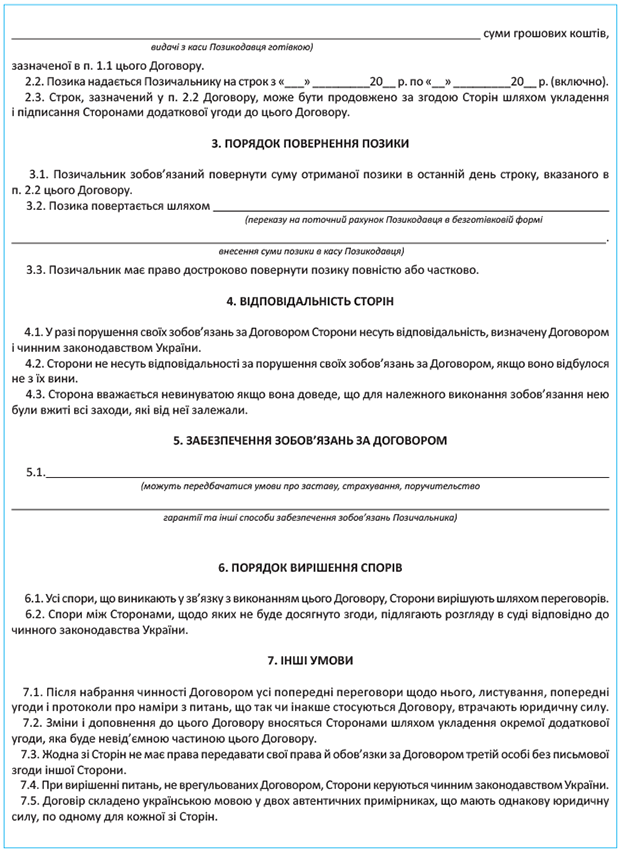

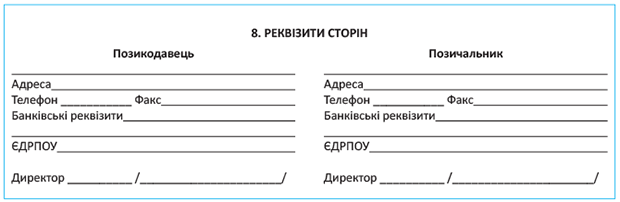

Примірна форма договору

Розібравшись в основних деталях позики, пропонуємо вам зразок цього договору. Звичайно, це лише примірна форма, яка потребує деталізації відповідно до конкретних обставин.

При складанні договору ми взяли за основу ситуацію, в якій і позикодавцем, і позичальником виступають юридичні особи, а в безпроцентну позику передаються грошові кошти.

1.2. Податковий облік договорів позики

Коли договір позики укладено, «позикова» естафета передається бухгалтеру. Його завдання — правильно відобразити таку операцію в обліку. Як це зробити, ми і розбиратимемося далі. Причому говоритимемо тільки про безпроцентні позики, оскільки саме вони трапляються на практиці найчастіше. А розпочнемо з податкового обліку.

Відповідно до ПКУ безпроцентну позику слід розглядати як поворотну фінансову допомогу (п.п. 14.1.257 ПКУ), якщо:

1) предметом договору є грошові кошти;

2) кошти передають на поворотній основі;

3) договір не передбачає нарахування процентів або іншої компенсації за користування грошовими коштами (інакше з позиції податкового обліку такий договір розглядатиметься як кредитний).

Зауважте:

усі три умови повинні дотримуватися одночасно

Проаналізуємо порядок оподаткування операцій з надання і повернення безпроцентних позик окремо для позикодавця і позичальника.

Облік у позикодавця

Податок на прибуток. Згадаємо основоположні правила обкладення цим податком, що діють на сьогодні. Так, п.п. 134.1.1 ПКУ встановлено, що об’єктом обкладення податком на прибуток є бухгалтерський фінрезультат до оподаткування. При цьому згаданий підпункт ПКУ ділить платників податку на прибуток на малодохідників і високодохідників.

До високодохідників ПКУ відносить платників податків, у яких бухгалтерський дохід від будь-якої діяльності (за вирахуванням непрямих податків) за останній річний звітний (податковий) період перевищує 20 млн грн. Усі інші платники податку на прибуток вважаються малодохідниками.

Підприємства, що підпадають під критерії високодохідників, при визначенні об’єкта обкладення податком на прибуток зобов’язані відкоригувати бухгалтерський фінрезультат на різниці, встановлені ПКУ. У малодохідників такого обов’язку немає*, якщо тільки вони не вирішили визначати встановлені цим Кодексом різниці за власним бажанням. Тобто в загальному випадку підприємствам-малодохідникам достатньо знати бухгалтерський фінрезультат до оподаткування.

* Крім обліку від’ємного значення об’єкта оподаткування минулих податкових (звітних) років і різниць, установлених іншими розділами ПКУ, окрім розд. III. Детальніше див. «Податки та бухгалтерський облік», 2017, № 52, с. 5.

З огляду на це, перед високодохідниками і малодохідниками-добровольцями виникає запитання:

чи існують якісь різниці, пов’язані з наданням грошової позики

Поспішаємо вас порадувати: ні! Жодні коригування в цьому випадку ПКУ не передбачені. Тобто при визначенні об’єкта обкладення податком на прибуток як малодохідники, так і високодохідники повинні спиратися виключно на бухгалтерський фінрезультат до оподаткування. У своїх консультаціях на це звертають увагу і податківці (див. листи ДФСУ від 12.03.2016 р. № 5314/6/99-99-19-02-02-15 і від 07.04.2017 р. № 7307/6/99-99-15-02-02-15).

Те ж саме стосується повернення наданої раніше суми позики. Жодні різниці при цьому в позикодавця не виникають.

А ось якщо позичальник не повертає надану йому суму позики, внаслідок чого дебіторська заборгованість списується з балансу позикодавця, то слід звернутися до пп. 139.2.1 і 139.2.2 ПКУ (див. лист ДФСУ від 07.04.2017 р. № 7307/6/99-99-15-02-02-15). Цими підпунктами передбачені коригування, пов’язані зі створенням і використанням резерву сумнівних боргів (далі — РСБ). Так, зазначені норми ПКУ передбачають, що фінансовий результат до оподаткування необхідно:

1) збільшити на:

— суму витрат на формування РСБ відповідно до національних П(С)БО або МСФЗ;

— суму витрат від списання дебіторської заборгованості понад суму РСБ;

2) зменшити на:

— суму коригування (зменшення) РСБ, на яку збільшився фінрезультат до оподаткування відповідно до бухоблікових правил;

— суму списаної дебіторської заборгованості (у тому числі за рахунок створеного РСБ), яка відповідає ознакам безнадійної заборгованості, визначеним п.п. 14.1.11 ПКУ.

Розглянемо детальніше, як відбуваються зазначені коригування.

У разі створення РСБ підприємства збільшують фінансовий результат до оподаткування на всю суму витрат, нарахованих у зв’язку з формуванням такого резерву в бухобліку. При цьому якщо залишок РСБ у звітному (податковому) періоді коригувався в бік зменшення (у зв’язку з чим у бухобліку збільшувався дохід), фінансовий результат зменшують на суму такого коригування.

А що відбувається в періоді безпосереднього списання дебіторської заборгованості?

Так, якщо списана заборгованість перевищує розмір створеного РСБ (унаслідок чого в бухобліку виникли додаткові витрати), то на суму такого перевищення необхідно збільшити фінрезультат до оподаткування.

Одночасно із цим на всю суму заборгованості (включаючи «вершок») абзац третій п.п. 139.2.2 ПКУ дозволяє зменшити фінансовий результат. Але тільки в тому випадку, якщо заборгованість визнається безнадійною в розумінні податкового законодавства, тобто вона відповідає критеріям, установленим п.п. 14.1.11 ПКУ.

Дебіторська заборгованість, що списується, не є безнадійною для податкових цілей? У такому разі вона не зможе зменшити об’єкт обкладення податком на прибуток при списанні.

Таким чином, виходить, що вся сума списаної безнадійної дебіторської заборгованості нівелює (повністю або частково) збільшення фінрезультату до оподаткування, передбачене п.п. 139.2.1 ПКУ, а списана небезнадійна заборгованість, навпаки, повністю «зіграє» у збільшення такого фінрезультату (у складі РСБ і суми, що його перевищує).

А якщо підприємство не формує РСБ? Нагадаємо: не зобов’язані формувати РСБ суб’єкти мікропідприємництва*, що складають Спрощений фінансовий звіт суб’єкта малого підприємництва (п.п. 2 п. 2 розд. І і п. 8 розд. І П(С)БО 25).

* До суб’єктів мікропідприємництва в цьому випадку слід відносити підприємства, показники яких на дату складання річної фінзвітності за рік, що передує звітному, відповідають щонайменше двом з таких критеріїв: (1) балансова вартість активів — до 350 тис. євро; (2) чистий дохід від реалізації продукції (товарів, робіт, послуг) — до 700 тис. євро; (3) середня кількість працівників — до 10 осіб (ч. 2 ст. 2 Закону № 996).

Таким же звільненням наділені підприємства, які складають фінансову звітність відповідно до МСФЗ. Адже П(С)БО 10 на них не поширюється, а МСБО 39 «Фінансові інструменти: визнання та оцінка» питання про створення резерву віддає на відкуп суб’єктам господарювання.

Проте певних коригувальних заходів такі РСБ-звільнені випадки не виключають

Про це свідчить консультація фіскалів, наведена в підкатегорії 102.13 БЗ.

Так, при списанні дебіторської заборгованості підприємства, які не створюють РСБ, повинні фінансовий результат до оподаткування:

— збільшити на суму списаної заборгованості (як безнадійної, так і небезнадійної) на підставі абзацу третього п.п. 139.2.1 ПКУ;

— зменшити на суму списаної безнадійної дебіторської заборгованості згідно з абзацом третім п.п. 139.2.2 ПКУ.

Таким чином, єдині, хто в разі списання дебіторської заборгованості за позиками можуть не розраховувати різниці, — це підприємства-малодохідники (крім тих, хто добровільно погодився на коригування). Вплив такої операції на їх податковоприбутковий облік обмежиться участю у формуванні бухгалтерського фінрезультату, що є об’єктом обкладення податком на прибуток.

ПДВ. Жодних ПДВ-наслідків ані надання грошової позики, ані її повернення не матимуть, оскільки такі операції не підпадають під визначення постачання товарів або послуг, а отже, відповідно до п. 185.1 ПКУ не є об’єктом обкладення ПДВ. Підтверджують це і податківці (див. лист ДФСУ від 07.04.2017 р. № 7307/6/99-99-15-02-02-15)

Якщо ви надаєте позику фізичній особі, доречно розібратися, які податкові наслідки будуть у такому разі. Зараз це і з’ясуємо.

ПДФО і ВЗ. Перше запитання, яке виникає при наданні поворотної фінансової допомоги фізособі: чи включається сума позики до оподатковуваного доходу позичальника?

Оскільки грошова позика надається фізособі на поворотній основі, то говорити про виникнення в неї доходу на суму отриманої позики і про обкладення його податком на доходи фізичних осіб (далі — ПДФО) і військовим збором (далі — ВЗ) підстав немає. Із цим повністю солідарний і ПКУ. Згідно з п.п. 165.1.31 цього Кодексу основна сума поворотної фінансової допомоги, що отримується платником податків, не включається до складу його оподатковуваного доходу. Причому строк, на який видається позика, значення не має.

Не буде доходу в позичальника і тоді, коли сума позики погашається ним з порушенням строків, установлених договором позики або графіком погашення позики, проте в межах строку позовної давності*.

* Про оподаткування списаної заборгованості після закінчення строку позовної давності див. на с. 19.

Водночас, незважаючи на відсутність оподатковуваного доходу у фізособи-позичальника,

суб’єкт господарювання, що видає безпроцентну позику, зобов’язаний відобразити її суму в Податковому розрахунку за формою № 1ДФ з ознакою доходу «153»

При цьому в графах 3а і 3 розділу І форми № 1ДФ відображають суму нарахованої та виплаченої фіндопомоги відповідно, а графи 4а і 4, призначені для відображення інформації про суми утриманого ПДФО, не заповнюють (у паперовому варіанті проставляють прочерки). Консультацію фіскалів аналогічного змісту можна знайти в підкатегорії 103.25 БЗ.

Також суми доходу у вигляді виплаченої позики показують у розділі ІІ Податкового розрахунку за рядком «Військовий збір».

Зауважте: бажано, щоб поворотна фінансова допомога була фактично видана тій фізособі, яка вказана в договорі позики. Якщо ж фіндопомога буде видана третій особі, то, на думку податківців, у неї виникне оподатковуваний дохід (див. індивідуальну податкову консультацію від 23.08.2017 р. № 1718/6/99-99-13-02-03-15/ІПК). Тобто із цього доходу підприємству потрібно утримати і сплатити до бюджету ПДФО (18 %) і ВЗ (1,5 %) як з іншого оподатковуваного доходу (п.п. 164.2.20 ПКУ), а також відобразити його у формі № 1ДФ з ознакою доходу — «127».

Проте ми вважаємо, що такий висновок може бути правильним тільки в тому випадку, якщо в підприємства немає документів, які підтверджують, що таке перерахування (виплата) здійснювалося за дорученням фізособи-позичальника. Причому майте на увазі: при такому розвитку подій працівник може стверджувати, що оскільки гроші йому виплачені не були, то і договір позики з ним не укладений. Отже, повертати підприємству він нічого не зобов’язаний. Адже, як ми вже говорили раніше (див. с. 4), договір позики вважається укладеним з моменту передачі грошей (ст. 1046, ч. 2 ст. 640 ЦКУ). Тобто тільки після цього у сторін виникають взаємні права й обов’язки.

Інша річ, якщо перерахування грошових коштів (суми позики) третій особі здійснювалося підприємством-позикодавцем на підставі письмової заяви фізособи-позичальника або безпосередньо в договорі позики були вказані реквізити рахунка, на який позичальник бажає отримати фіндопомогу. У цьому випадку, ми переконані, немає підстав говорити про виникнення оподатковуваного доходу у третьої особи, на чий банківський рахунок «зайшли» грошові кошти. Тут одержувачем позики (неоподатковуваної фіндопомоги) є безпосередньо фізособа-позичальник.

Водночас, зважаючи на думку фіскалів, наведену в згаданій консультації, краще уникати перерахування суми позики третій особі.

Звернемо вашу увагу ще на один нюанс. Він стосується випадку, коли поворотна фінансова допомога була надана підприємцеві. Для доходів, що виплачуються (нараховуються, надаються) таким фізособам, передбачена окрема ознака доходу «157».

Проте фіскали для фіндопомоги роблять виняток. Вони вимагають, щоб сума поворотної фінансової допомоги, яка надається підприємством на адресу ФОП, відображалася у формі № 1ДФ під «громадянською» ознакою доходу «153» (див. роз’яснення в підкатегорії 103.25). Тому якщо ви не хочете зайвий раз сперечатися з податківцями, врахуйте це.

ЄСВ. Якщо позика видавалася непрацівнику підприємства, питання про стягнення єдиного внеску на загальнообов’язкове державне соціальне страхування (далі — ЄСВ) не виникає. Адже така фізособа не підпадає під визначення платників цього внеску відповідно до ст. 4 Закону № 2464.

А як бути, якщо позика видавалася працівнику? У такій ситуації хвилюватися також нема про що. Із суми виданої працівнику позики ЄСВ не стягують. Річ у тому, що така виплата зазначена в п. 13 розд. I Переліку № 1170 як виплата, на яку не нараховують ЄСВ. Крім того, сума позики не потрапляє до фонду оплати праці на підставі п. 3.28 Інструкції № 5.

Утримання суми позики із зарплати. Видали позику своєму працівникові? У такому разі можливе її погашення шляхом утримання із заробітної плати працівника*.

* Про особливості погашення заборгованості за позикою в такий спосіб див. також на с. 7.

Проведення такої госпоперації фактично прирівнюється до виплати зарплати в негрошовій формі

Отже, з такої суми необхідно утримати і перерахувати до бюджету ПДФО і ВЗ.

Причому найзручніше погашення позики шляхом відрахувань із заробітку позичальника проводити в день виплати зарплати за другу половину місяця. У такому разі не виникає проблем зі сплатою ПДФО, ВЗ і ЄСВ із суми позики. Зараз пояснимо, що ми маємо на увазі.

Припустимо, на підприємстві зарплата виплачується 20-го і 5-го числа. Зарплата за січень 2018 року нарахована 31.01.2018 р. і цього ж дня з неї утримана частина заборгованості за позикою (в бухобліку зроблено проводку Дт 661 — Кт 377). Оскільки утримання частини заробітної плати в рахунок погашення позики прирівнюється до виплати зарплати в негрошовій формі, роботодавець повинен сплатити ПДФО і ВЗ з такого доходу протягом 3 банківських днів, наступних за днем такого погашення (п.п. 168.1.4 ПКУ). Тобто в цій ситуації ПДФО і ВЗ мають бути сплачені до бюджету не пізніше за 03.02.2018 р.

А ось суму утримань із частини заробітної плати, що залишилася, потрібно сплатити при перерахуванні такого доходу на рахунок працівника, тобто 05.02.2018 р. або ж протягом 3 робочих днів після виплати зарплати з каси підприємства (якщо гроші на ці цілі не були отримані в банку), тобто не пізніше за 08.02.2018 р.

З ЄСВ ситуація аналогічна. Фактичним отриманням (перерахуванням) коштів на оплату праці вважається в тому числі й фактичне здійснення з таких виплат відрахувань згідно із законодавством або виконавчими документами або будь-яких інших відрахувань (абзац другий ч. 8 ст. 9 Закону № 2464). Тобто, по суті, погашення позики шляхом відрахувань із зарплати, що здійснюються на підставі договору позики або заяви працівника, є однією з форм виплати заробітної плати.

Враховуючи це, роботодавець у день здійснення господарської операції з утримання частини заробітку в рахунок погашення позики зобов’язаний нарахувати і сплатити ЄСВ з виплаченої в негрошовій формі зарплати. У нашому випадку виходить, що ЄСВ у частині нарахувань на суму такої виплати необхідно перерахувати 31.01.2018 р., а на суму зарплати, що залишилася, — 05.02.2018 р.

Якщо ж ви не хочете морочитися з розрахунками і проміжною сплатою зарплатних податків, рекомендуємо прислухатися до нашої думки і проводити погашення позики шляхом відрахувань із заробітку позичальника в день виплати зарплати за другу половину місяця.

Також корисно знати, чи виникає в працівника дохід у вигляді непогашеної суми позики в разі його звільнення.

Для оподаткування не поверненої на момент звільнення суми позики підстав немає. При цьому якщо договір позики не містить умови, що зобов’язує працівника повернути непогашену частину позики при звільненні, такий колишній працівник повинен продовжувати погашати заборгованість за позикою відповідно до графіка платежів, установленого договором.

Роботодавець не має права відмовити працівникові у звільненні у зв’язку з непогашенням частини позики, що залишилася

Адже звільнення пов’язане з трудовими відносинами, які регулюються КЗпП, а договірні відносини, що виникли між фізичною особою і підприємством при наданні позики, регулюються ЦКУ. Зауважте: відмова у звільненні може бути розцінена інспекторами праці як порушення законодавства про працю з усіма штрафними наслідками, що з цього випливають*.

* Детальніше про санкції за порушення законодавства про працю див. у спецвипуску «Податки та бухгалтерський облік», 2017, № 16, с. 99.

Але не все котові масниця. Так, у фізособи-позичальника може «спливти» оподатковуваний дохід у таких випадках:

1) прощено (анульовано) борг позикодавцем за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності (п.п. «д» п.п. 164.2.17 ПКУ);

2) списано заборгованість за договором позики, за якою минув строк позовної давності (п.п. 164.2.7 ПКУ).

Кожен із цих випадків розглянемо детально.

Анулювання боргу фізособи відбувається до закінчення строку позовної давності. Для цілей розд. IV ПКУ борг фізособи, прощений (анульований) позикодавцем за його самостійним рішенням, не пов’язаним з процедурою банкрутства, є додатковим благом такої фізичної особи, тобто має бути обкладений ПДФО і ВЗ** (п.п. «д» п.п. 164.2.17 ПКУ).

** Про те, що доходи, які обкладаються ПДФО, є об’єктом обкладення ВЗ, говорить п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ.

Водночас п.п. 165.1.55 цього Кодексу містить «звільняюче вікно». Так, згідно із цим підпунктом не включають до оподатковуваного доходу фізособи суму прощеного (анульованого) позикодавцем боргу, що не перевищує у розрахунку на рік 25 % мінімальної заробітної плати (далі — МЗП), установленої на 1 січня звітного податкового року. У 2018 році неоподатковувана сума прощеного боргу становить 930,75 грн.

Про анулювання (прощення) боргу підприємство-позикодавець повинно проінформувати позичальника.

Зробити це можна одним з таких способів:

— надіслати рекомендований лист з повідомленням про вручення;

— укласти відповідний договір;

— надати повідомлення боржнику особисто під підпис.

У свою чергу, фізична особа, якій позикодавець належним чином повідомив про прощення боргу, зобов’язана за підсумками року подати податкову декларацію про майновий стан і доходи*** (далі — декларація про доходи) і самостійно сплатити з оподатковуваної суми ПДФО і ВЗ.

*** Форму декларації затверджено наказом Мінфіну від 02.10.2015 р. № 859.

Тобто в такому разі нараховувати і сплачувати ПДФО і ВЗ позикодавцеві не потрібно. Згодні з таким підходом і податківці (див. консультацію в підкатегорії 103.02 БЗ).

А ось

якщо позикодавець не повідомив позичальника про прощення (анулювання) боргу, на нього покладаються обов’язки податкового агента в повному обсязі

Тобто в цьому випадку підприємству необхідно утримати з оподатковуваної суми прощеного боргу ПДФО і ВЗ. Обкладають такий дохід за стандартними ставками: ПДФО — 18 %, ВЗ — 1,5 %.

У зв’язку з тим що прощена фізособі сума боргу є негрошовим доходом, для визначення бази обкладення ПДФО позикодавцеві необхідно застосовувати «натуральний» коефіцієнт, передбачений п. 164.5 ПКУ. При ставці податку 18 % він складає 1,219512.

Що стосується ВЗ, то, на думку податківців, у разі отримання негрошового доходу цей збір необхідно розраховувати від «чистої» вартості виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-99-13-02-03-15, а також консультацію в підкатегорії 103.25 БЗ). Тобто без збільшення її на будь-який «натуральний» коефіцієнт.

Незалежно від того, проінформував позикодавець фізособу про прощення боргу чи ні, він повинен відобразити суму прощеної заборгованості в Податковому розрахунку за формою № 1ДФ за період, у якому такий борг прощено. Причому цей дохід необхідно вказати з такими ознаками:

— «126» — у частині суми, що перевищує встановлений п.п. «д» п.п. 164.2.17 ПКУ неоподатковуваний ліміт (25 % МЗП). При цьому позикодавець, який виконав повідомні вимоги, наведені в цьому підпункті, графи 4а і 4 розділу І форми № 1ДФ не заповнює (у паперовому варіанті проставляє прочерки), а той, що не виконав, відображає у цих графах суми утриманого і сплаченого ПДФО;

— «127» — у частині суми, що не перевищує 25 % МЗП.

Про це свідчить роз’яснення податківців, наведене в підкатегорії 103.25 БЗ.

Основну суму боргу фізособи за договором позики, анульовану (прощену) позикодавцем за самостійним рішенням, не пов’язаним з процедурою банкрутства (як оподатковувану, так і неоподатковувану), потрібно відобразити і в розділі II форми № 1ДФ у призначених для цього графах рядка «Військовий збір».

Тепер про ЄСВ. З непрацівниками все зрозуміло — вони не є платниками цього внеску відповідно до ст. 4 Закону № 2464. А що з працівниками?

Офіційні органи неодноразово висловлювалися із цього питання (див., зокрема, листи Держстату від 08.06.2016 р. № 09.4-12/147-16 і від 11.09.2013 р. № 09.3-6/271, лист Держкомстату від 11.04.2005 р. № 9/2-2-9/116). Їх «вердикт» незмінний — сума позики, яка згідно з рішенням керівництва підприємства не підлягає поверненню працівником, належить до фонду оплати праці в частині інших заохочувальних і компенсаційних виплат на підставі п.п. 2.3.4 Інструкції № 5. Отже, такі суми повинні обкладатися ЄСВ (абзац перший п. 1 ч. 1 ст. 7 Закону № 2464).

Проте ми із цим не згодні. На нашу думку, відносити борг, прощений за цивільно-правовим договором, до виплат, що здійснюються у межах трудового договору, щонайменше, дивно.

Адже

відносини, які виникають за договором позики, регулює ЦКУ, а не КЗпП

Водночас, зважаючи на думку Держстату, існує ризик, що податківці також наполягатимуть на сплаті ЄСВ від прощеної суми позики. У зв’язку із цим має сенс проблему обійти.

Рекомендуємо підприємству, що прийняло рішення простити працівнику борг за позикою, видати йому нецільову благодійну допомогу. Сумою цієї допомоги працівник погасить неповернену частину позики. Нагадаємо: нецільова благодійна допомога не входить до фонду оплати праці (п. 3.31 Інструкції № 5) і вказана в п. 14 розд. I Переліку № 1170. Тому ЄСВ на неї не нараховується. З такої виплати утримуватимуться тільки ПДФО і ВЗ (причому у 2018 році лише із суми, що перевищує 2470 грн., — п.п. 170.7.3 ПКУ).

Списання заборгованості фізособи, за якою минув строк позовної давності. Такий випадок регламентований п.п. 164.2.7 ПКУ. Так, цим підпунктом наказано включати в оподатковуваний дохід фізособи-боржника суму заборгованості, за якою минув строк позовної давності*, що перевищує 50 % місячного прожиткового мінімуму, який діє для працездатної особи (далі — ПМПО) на 1 січня звітного року (у 2018 році — 881 грн.). Суми, що не перевищують таку межу, ПДФО і ВЗ не обкладають.

* Нагадаємо: строки позовної давності визначають відповідно до гл. 19 розд. V ЦКУ.

З оподатковуваної частини заборгованості фізособа зобов’язана самостійно сплатити ПДФО та ВЗ і вказати її суму в річній декларації про доходи. Тобто і в цьому випадку обтяжувати себе нарахуванням і сплатою ПДФО та ВЗ підприємство-позикодавець не повинно.

Але! Якою б не була сума списаної заборгованості, підприємству-позикодавцеві необхідно відобразити її в Податковому розрахунку за формою № 1ДФ з ознакою доходу:

— «107» — у частині оподатковуваної суми заборгованості;

— «127» — у частині неоподатковуваної суми заборгованості.

На це вказують фіскали в консультаціях, наведених у підкатегорії 103.25 БЗ.

При цьому графи 4 і 4а розділу І форми № 1ДФ не заповнюють (у паперовому варіанті проставляють прочерки).

Суму списаної після закінчення строку позовної давності заборгованості фізособи за договором позики (як оподатковувану, так і неоподатковувану) потрібно відобразити і в розділі II форми № 1ДФ у призначених для цього графах рядка «Військовий збір».

Що стосується необхідності стягнення ЄСВ з боргу за договором позики, списаного позикодавцем після закінчення строку позовної давності, то всі офіційні органи із цього питання мовчать. Ми ж вважаємо, що списана заборгованість, за якою минув строк позовної давності, не повинна потрапляти до бази нарахування ЄСВ. Аргументи тут такі ж, як і в разі прощення боргу: відносини, що виникають у межах договору позики, не є трудовими, а регулюються ЦКУ. І те, що борг фізособи за договором позики був списаний суб’єктом господарювання, який є його роботодавцем, не дає підстав переводити їх із цивільно-правових у трудові. Ну і, врешті-решт, в Інструкції № 5 списаний після закінчення строку позовної давності (так само як і прощений) борг за договором позики не вказаний у числі виплат, які включаються до фонду оплати праці. Проте для більшої впевненості радимо вам звернутися до органу ДФСУ за індивідуальною податковою консультацією із цього питання.

Єдиний податок. В обліку підприємства — платника єдиного податку (далі — ЄП), що надало поворотну фінансову допомогу, податкові зобов’язання не змінюються як при її видачі, так і при зворотному отриманні. Отже,

сума поверненої поворотної фінансової допомоги не включається до доходу єдиноподатника

Такої ж думки дотримуються і податківці (див., зокрема, лист ДФСУ від 05.02.2016 р. № 2503/6/99-95-42-03-15, лист ДПСУ від 11.02.2013 р. № 1990/6/17-1216 і роз’яснення з підкатегорії 108.01.02 БЗ). Якщо ж така допомога не повернена, тобто прощена/списана єдиноподатником-позикодавцем, тим більше про жодний дохід мови бути не може.

Водночас зазначимо: діяльність підприємства-єдиноподатника з надання поворотної фінансової допомоги іншим юрособам або ФОП на постійній основі податківці можуть розглядати як фінансове посередництво (див., зокрема, лист ДФСУ від 05.02.2016 р. № 2503/6/99-95-42-03-15). А такою діяльністю, як свідчить п.п. 6 п.п. 291.5.1 ПКУ, єдиноподатникам займатися заборонено. Проте ми таку позицію вважаємо необґрунтованою (детальніше див. на с. 5).

Облік у позичальника

Податок на прибуток. Як ми вже згадували раніше, об’єкт обкладення податком на прибуток визначають на підставі бухгалтерського фінансового результату до оподаткування, який високодохідники і малодохідники-добровольці* коригують на різниці, встановлені ПКУ (п.п. 134.1.1 згаданого Кодексу). При цьому позичальників, на відміну від позикодавців, у загальному випадку позики податковоприбутковим обліком не обтяжать. Ні при отриманні, ні при поверненні позикових коштів різниці не виникають.

* Хто є високодохідниками, а хто — малодохідниками, див. на с. 13.

Виняток становить «стара» фіндопомога, яка була отримана від неплатника податку на прибуток і включена до 01.01.2015 р. до складу доходів згідно з колишньою редакцією п.п. 135.5.5 ПКУ. При її поверненні платник податку на прибуток має право зменшити свій фінрезультат. Підстава для цього — п. 18 підрозд. 4 розд. ХХ ПКУ (див. листи ДФСУ від 02.03.2016 р. № 4536/6/99-99-19-02-02-15 і від 18.04.2016 р. № 8645/6/99-99-19-02-02-15).

Причому зменшують фінрезультат не лише високодохідники, а й малодохідники**

** Про різниці, які застосовують усі платники податку на прибуток, ви можете дізнатися з тематичного номера «Податки та бухгалтерський облік», 2017, № 52, с. 5.

Ще одна зменшуюча різниця передбачена п. 42 підрозд. 4 розд. ХХ ПКУ. Вона стосується тих платників (як високодохідників, так і малодохідників), яким позикодавці-неплатники простили позики, отримані до 2015 року, або просто добіг кінця строк позовної давності за такими позиками. І в тому, і в іншому випадку в бухобліку відображають дохід, що веде до збільшення фінрезультату, а отже, і до збільшення об’єкта оподаткування на прибуток. Але саме ці платники цю фіндопомогу вже обкладали податком на прибуток. Щоб не було повторного оподаткування, бухгалтерський фінрезультат зменшують на суму списаної кредиторської заборгованості.

ПДВ. При отриманні й подальшому поверненні грошової позики про жодні ПДВ-наслідки мови не буде, оскільки такі операції не є об’єктом обкладення цим податком (п. 185.1 ПКУ).

ПДФО, ВЗ і ЄСВ. Припустимо, ви отримали поворотну фінансову допомогу від фізособи. Чи потрібно при її поверненні фізособі-позикодавцю здійснювати утримання ПДФО і ВЗ, а також нарахування ЄСВ?

Спочатку розберемося з ПДФО і ВЗ. Щодо ПДФО все однозначно. Підпункт 165.1.31 ПКУ прямо говорить про те, що основна сума поворотної фінансової допомоги, надана фізособою іншим особам, при її поверненні не включається до оподатковуваного доходу такої фізособи. І це логічно, адже позикодавець, по суті, отримує назад свої ж гроші. Тобто доходу в цій ситуації не виникає.

Не буде в цьому випадку і бази обкладення ВЗ. Адже п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ звільняє від обкладення ВЗ ті ж доходи, які не включаються до бази обкладення ПДФО відповідно до розд. IV цього Кодексу. Щоправда, згаданий підпункт передбачає деякі винятки, але отримання назад раніше наданої фізособою поворотної фіндопомоги до них не потрапляє.

Унаслідок відсутності в цьому випадку будь-якого доходу не виникає питання і про нарахування ЄСВ.

Але розслаблятися не варто.

Незважаючи на те, що суму поверненої фізособі фіндопомоги не обкладають ПДФО і ВЗ, підприємство, будучи податковим агентом, зобов’язане відобразити її в розділі I Податкового розрахунку за формою № 1 ДФ з ознакою доходу «153». Адже у формі № 1ДФ показують усі доходи, що виплачуються (нараховуються, надаються) фізичним особам: як ті, які включають до бази нарахування ПДФО, так і ті, які не обкладають цим податком. Підтверджують це і фіскали в консультації, наведеній у підкатегорії 103.25 БЗ.

Суму позики, яка повертається фізособі-позикодавцеві, підприємство показує в графах 3а і 3 розділу I форми № 1ДФ за той звітний період, у якому вона була повернена фізособі. Графи 4а і 4 не заповнюють (у паперовому варіанті проставляють прочерки). Дата надання позики підприємству не важлива для Податкового розрахунку.

Майте на увазі: якщо фінансову допомогу повертають частинами, у формі № 1ДФ указують фактично повернені у відповідному кварталі суми фіндопомоги.

Крім того, сума фінансової допомоги, фактично поверненої у звітному кварталі, має бути вказана в рядку з ВЗ у розділі II Податкового розрахунку в графах із загальною сумою доходів, нарахованих/виплачених фізособам.

А якщо позикодавець вирішив простити непогашену суму поворотної фіндопомоги? Чи потрібно суму, прощену ним, відображати в Податковому розрахунку за формою № 1ДФ? Ні, не потрібно. Адже підприємство нічого не виплачує фізособі-позикодавцеві. Більше того, у цій ситуації позикодавець зазнає збитків.

Єдиний податок. Не можемо обділити увагою і юросіб-єдиноподатників. Про те, що відбувається в їх обліку при отриманні позики, розповімо далі.

Стосовно поворотної фінансової допомоги, отриманої такими юрособами, у ПКУ встановлена чітка норма. Так, п.п. 3 п. 292.11 цього Кодексу свідчить, що суми фінансової допомоги, отриманої і поверненої протягом 12 календарних місяців із дня її отримання, не включаються до «єдиноподатного» доходу підприємства. Таким чином,

не підлягає обкладенню ЄП тільки короткострокова позика єдиноподатника — та, яка повернена протягом 12 місяців

А якщо єдиноподатник користується позикою довше? У такому разі сума фінансової допомоги, не повернена протягом 12 календарних місяців із дня отримання, зараховується в дохід платника ЄП за підсумками дня, наступного за останнім днем такого 12-місячного періоду. На це фіскали звертали увагу, зокрема, у роз’ясненні з підкатегорії 108.01.02 БЗ. Зауважте: при подальшому поверненні «єдиноподатний» дохід зменшити вже не можна.

«Прострочену» поворотну фіндопомогу підприємства-єдиноподатники відображають у доходах за підсумками звітного кварталу, на який припадає строк повернення такої допомоги.

Майте на увазі: якщо юрособа-єдиноподатник ліквідовується і на момент ліквідації в неї є неповернена короткострокова позика, яка вже не буде повернена позикодавцеві, суму такої заборгованості слід включити в «єдиноподатний» дохід підприємства (див. консультацію з підкатегорії 108.01.02 БЗ).

Враховуючи вищесказане, єдиноподатнику важливо розуміти, як правильно обчислюється згаданий 12-місячний строк.

Передусім нагадаємо, що договір позики — це реальний договір. Тобто значення для нього має не строк, указаний у договорі, а фактичне надходження грошових коштів (ст. 1046 ЦКУ).

Відповідно час користування фіндопомогою для цілей оподаткування слід обчислювати виходячи з тих строків, протягом яких підприємство-єдиноподатник фактично користувалося залученими коштами. Тобто недостатньо прописати в договорі строк користування фіндопомогою менше 12 місяців. Якщо ви вкажете строк 10 місяців, а фактично повернете гроші, скажімо, через 14 місяців, від «єдиноподатного» доходу це вас не врятує. Таким чином,

для податкових наслідків має значення реальний строк користування поворотною фінансовою допомогою

Зверніть увагу: для єдиноподатників строк користування позиковими коштами встановлений у місяцях. При цьому відповідно до ч. 3 ст. 254 ЦКУ строк, визначений місяцями, закінчується у відповідне число останнього місяця строку. У свою чергу, починається відлік строку з дня, наступного після відповідної календарної дати або настання події, з якою пов’язаний його початок (ч. 1 ст. 253 ЦКУ).

Ви вже знаєте, що початок строку користування фіндопомогою пов’язаний з надходженням грошових коштів від позикодавця. Тому 12-місячний строк розпочинається з дня, наступного за днем надходження фіндопомоги. Таким чином, якщо грошові кошти надійшли єдиноподатнику, наприклад, 12.02.2018 р., то строк користування починає обчислюватися з 13.02.2018 р., і користуватися такою фіндопомогою без «прибуткових» наслідків можна до 12.02.2019 р. включно.

Якщо ж фінансова допомога надходила протягом року частинами, для кожної отриманої суми потрібно розрахувати «свої» 12 місяців.

Цікавий момент: фіскали вважають, якщо юрособа отримала поворотну фіндопомогу в періоді перебування на загальній системі оподаткування, то при переході на спрощенку сума такої допомоги не потрапить до його «єдиноподатного» доходу незалежно від строку повернення. Про це говориться в консультації, наведеній у підкатегорії 108.01.02 БЗ. Проте з такою позицією фіскалів потрібно бути обережними. Річ у тому, що стосовно ФОП-єдиноподатників вони висловлювали абсолютно іншу думку. Так, у роз’ясненні, наведеному в підкатегорії 107.04 БЗ, говорилося, що у разі коли строк повернення припав на період перебування на спрощеній системі і з моменту отримання минуло більше 12 місяців, новоспечений платник ЄП повинен суму такої фіндопомоги включити в доходи.

Чому в податківців діаметрально протилежні думки щодо юросіб і ФОП — незрозуміло. Ми ж, у свою чергу, вважаємо, що відобразити дохід у такому разі потрібно і підприємствам-єдиноподатникам. Зауважте: п.п. 3 п. 292.11 ПКУ не визначено, що правило «12 місяців» поширюється тільки на тих єдиноподатників, які отримали фінансову допомогу, перебуваючи на спрощеній системі. У зв’язку із цим, на нашу думку, немає підстав виводити «перехідну» поворотну фіндопомогу з-під дії п.п. 3 п. 292.11 ПКУ.

Утім, негативних податкових наслідків легко уникнути — достатньо повернути фіндопомогу до того, як мине 12-місячний строк, і отримати її вже за новим договором.

У ситуації коли підприємство отримало поворотну фіндопомогу, перебуваючи на спрощеній системі оподаткування, а 12-місячний період, передбачений для повернення, минув після переходу на загальну систему, діють інші правила. Річ у тому, що норма п.п. 3 п. 292.11 ПКУ стосується виключно діючих платників ЄП. Оскільки одержувач фіндопомоги перейшов на загальну систему оподаткування, п.п. 3 п. 292.11 ПКУ йому більше не указ. З моменту такого переходу для нього починають працювати норми розд. ІІІ ПКУ. Таким чином, якщо після закінчення 12 місяців фіндопомога не буде ним повернена, жодних податкових наслідків це не матиме.

1.3. Отримання і повернення позики: відображаємо в бухобліку

Настав час поговорити про бухгалтерський облік договорів позики. У цьому підрозділі йтиметься про відображення операцій з отримання і повернення безпроцентної позики* в бухобліку позикодавця і позичальника.

* Нагадаємо, що в цьому спецвипуску питань обліку процентної позики ми не торкаємося.

Відразу зазначимо: операції як з надання, так і з повернення позик у бухобліку не впливають на доходи і витрати позикодавця і позичальника. Так, п.п. 6.5 П(С)БО 15 передбачає, що суму поверненої позики позикодавець не включає до доходів. У свою чергу, п.п. 9.3 П(С)БО 16 свідчить, що позичальник суму погашеної позики не включає до витрат.

Проте

дохід у позичальника і витрати в позикодавця «спливуть» у разі списання заборгованості за безпроцентною позикою

Ще один цікавий момент, який ми висвітлимо в цьому підрозділі, стосується протиріччя щодо обліку заборгованості за довгостроковими договорами позики згідно з різними П(С)БО.

Облік у позикодавця

При операціях позики в бухгалтерському обліку підприємство-позикодавець керується нормами П(С)БО 10 і відображає її суму у складі дебіторської заборгованості. Згідно із зазначеним стандартом дебіторська заборгованість буває:

— поточною — виникає в ході нормального операційного циклу і буде погашена протягом 12 місяців з дати балансу;

— довгостроковою — не виникає в ході нормального операційного циклу і буде погашена після 12 місяців з дати балансу.

Таким чином, бухгалтерський облік позики залежить від строку її повернення, тобто від того, якою вона є: короткостроковою чи довгостроковою. Так, позикодавець суму наданої позики, строк повернення якої:

1) не перевищує 12 місяців з моменту надання, — обліковує як короткострокову дебіторську заборгованість на субрахунку 377 «Розрахунки з іншими дебіторами». За дебетом цього субрахунку відображають виникнення дебіторської заборгованості при видачі позики, а за кредитом — її погашення.

При цьому субрахунок 377 кореспондує з такими «грошовими» субрахунками*:

* Оскільки відповідно до п. 1.5 гл. 1 розд. ІІ Положення № 270 валютні операції з надання і повернення позик здійснюють виключно в безготівковій формі, використання субрахунку 302 «Готівка в іноземній валюті» в цьому випадку виключено.

— 301 «Готівка в національній валюті» — при видачі/поверненні грошової позики в національній валюті з каси / в касу підприємства;

— 311 «Поточні рахунки в національній валюті» — при видачі/поверненні грошової позики в національній валюті з поточного рахунка / на поточний рахунок підприємства;

— 312 «Поточні рахунки в іноземній валюті» — при видачі грошової позики в іноземній валюті з поточного інвалютного рахунка підприємства;

— 316 «Спеціальні рахунки в іноземній валюті» — при поверненні грошової позики в іноземній валюті на розподільчий інвалютний рахунок підприємства. Нагадаємо: 50 % отриманих із-за кордону коштів в інвалюті 1-ї групи згідно з Класифікатором валют або в російських рублях має бути продано на МВРУ (п. 1 постанови № 129);

2) перевищує 12 місяців з моменту надання, — обліковує як довгострокову дебіторську заборгованість на субрахунку 183 «Інша дебіторська заборгованість». За дебетом цього субрахунку відображають виникнення дебіторської заборгованості (Дт 183 — Кт 301, 311, 312), а за кредитом — переведення довгострокової заборгованості в короткострокову (Дт 377 — Кт 183) з подальшим її погашенням (Дт 301, 311, 316 — Кт 377).

Якщо підприємство надало позику своєму працівнику і згідно з договором або заявою працівника погашення такої позики здійснюється шляхом утримання її суми із заробітної плати працівника, таке погашення відображають проводкою: Дт 661 — Кт 377.

Зверніть увагу!

Дебіторська заборгованість за договором позики є фінансовим активом, оскільки буде погашена грошовими коштами (п. 4 П(С)БО 13)

При цьому поточна дебіторська заборгованість, яка є фінансовим активом (крім придбаної та призначеної для продажу), включається до підсумку Балансу за чистою реалізаційною вартістю (п. 7 П(С)БО 10). Для визначення цієї величини на дату балансу обчислюють резерв сумнівних боргів. Детально про нього див. «Податки та бухгалтерський облік», 2017, № 19, с. 17; № 21, с. 15; № 23, с. 18. При нарахуванні РСБ роблять проводку: Дт 944 «Сумнівні та безнадійні борги» — Кт 38 «Резерв сумнівних боргів».

А що з довгостроковою заборгованістю за поворотною фінансовою допомогою? Пункт 12 П(С)БО 10 передбачає, що довгострокову дебіторську заборгованість, за якою нараховуються проценти, відображають у Балансі за теперішньою вартістю (тобто дисконтованою сумою майбутніх платежів). Що ж до обліку довгострокової дебіторської заборгованості, на яку не нараховуються проценти (як у випадку з безпроцентною позикою), то стосовно неї спеціальних вказівок цей стандарт не містить.

Немає якихось чітких правил оцінки для згаданої дебіторки і в П(С)БО 13, що регулює облік фінансових активів. З п.п. 30.1 цього стандарту зрозуміло лише те, що така заборгованість не оцінюється за справедливою вартістю.

При цьому балансова вартість фінансових активів, які не оцінюються за справедливою вартістю, повинна переглядатися щодо можливого зменшення корисності на кожну дату балансу на основі аналізу очікуваних грошових потоків. За приписами п. 33 П(С)БО 13 суму втрат від зменшення корисності визначають як різницю між балансовою вартістю фінансового активу і теперішньою вартістю очікуваних грошових потоків, дисконтованих за поточною ринковою ставкою відсотка на подібний фінансовий актив. Таку різницю списують до складу витрат звітного періоду.

Проте викликає сумнів можливість обліку дебіторської заборгованості за позиками відповідно до П(С)БО 13 за наявності «профільного» П(С)БО 10. А оскільки тут ідеться про відображення позикодавцем витрат, що впливають на податковий облік, до появи відповідних роз’яснень Мінфіну і ДФСУ включати до витрат втрати від зменшення корисності за такою дебіторкою на підставі П(С)БО 13 наважаться тільки найсміливіші позикодавці.

У тих випадках, коли позика надається в іноземній валюті, позикодавець зобов’язаний керуватися нормами П(С)БО 21. Так, згідно з п. 5 зазначеного стандарту операції в іноземній валюті відображають у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на початок дня дати здійснення операції* (тобто на дату перерахування грошових коштів, що надаються в позику).

* Нагадаємо: нині курс НБУ протягом дня не змінюється (п. 6 Положення № 496).

Дебіторська заборгованість, що при цьому виникла, є монетарною статтею, оскільки буде погашена грошовими коштами

Тобто за нею на дату балансу і на дату здійснення господарської операції (у межах погашеної суми позики або за всією статтею**) визначають курсові різниці (п. 8 П(С)БО 21).

** Відповідно до облікової політики.

Якщо курс НБУ на дату визначення курсової різниці вищий за курс, який мав місце на дату надання позики або дату балансу (залежно від того, яка дата була пізніша), виникає позитивна курсова різниця. Її відображають за кредитом субрахунку 744 «Дохід від неопераційної курсової різниці», оскільки надання позики є не операційною, а інвестиційною діяльністю.

У зворотній же ситуації, коли курс на дату визначення курсової різниці став менше, виникає від’ємна курсова різниця. Її показують за дебетом субрахунку 974 «Втрати від неопераційних курсових різниць».

Як ми вже говорили раніше, сторони можуть припинити зобов’язання за договором про надання поворотної фінансової допомоги прощенням боргу (ст. 605 ЦКУ). Тоді зобов’язання припиняється в результаті звільнення (прощення боргу) кредитором боржника від його обов’язків, якщо це не порушує прав третіх осіб щодо майна кредитора.

У бухобліку позикодавця прощена фіндопомога при списанні не відповідає ознакам сумнівності, оскільки позикодавець самостійно вирішив простити борг, тоді як позичальник цілком міг його повернути. Тому прощену суму фіндопомоги позикодавець списує в інші витрати (дебет субрахунку 977 «Інші витрати діяльності»). Причому, якщо позикодавець раніше під цю фіндопомогу сформував резерв сумнівних боргів (Дт 944 — Кт 38), то резерв слід прибрати, відкоригувавши цей запис в облікових регістрах методом «червоне сторно».

У разі коли дебіторська заборгованість за виданою позикою визнається безнадійною, позикодавець списує її в дебет субрахунку 944. Якщо стосовно зазначеної заборгованості створювався резерв сумнівних боргів, дебетують рахунок 38, а коли його недостатньо, залишок суми включають у витрати за дебетом субрахунку 944.

Порядок відображення в обліку позикодавця операцій з надання, повернення і списання позик розглянемо на прикладах.

Приклад 1.1. Згідно з укладеним договором позики 15.05.2017 р. ТОВ «Овал» надало ТОВ «Квадрат» короткострокову грошову безпроцентну позику в розмірі 30000 грн. строком на 9 місяців. Позика повернена 13.02.2018 р.

В обліку позикодавця такі операції будуть показані так (див. табл. 1.1):

Таблиця 1.1. Облік короткострокової грошової позики у позикодавця

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Видано позику одержувачу | 377 | 311 | 30000,00 |

| 2 | Повернено позику одержувачем | 311 | 377 | 30000,00 |

Приклад 1.2. Між підприємствами укладено договір позики, за яким 13.11.2017 р. позикодавцем видано довгострокову грошову безпроцентну позику строком на 2 роки в сумі 100000 грн. Позичальник повертає отриману позику (в повній сумі) після закінчення другого року користування — 13.11.2019 р.

Позикодавець повинен відобразити зазначені операції таким чином (див. табл. 1.2):

Таблиця 1.2. Облік довгострокової грошової позики в позикодавця

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Надання позики (13.11.2017 р.) | ||||

| 1 | Надано одержувачу довгострокову позику | 183 | 311 | 100000,00 |

| Переведення заборгованості з довгострокової в поточну (31.12.2018 р.) | ||||

| 2 | Переведено до складу поточної дебіторської заборгованості суму позики, що підлягає поверненню протягом 12 місяців з дати балансу | 377 | 183 | 100000,00 |

| Погашення позики (13.11.2019 р.) | ||||

| 3 | Повернено позику одержувачем | 311 | 377 | 100000,00 |

Приклад 1.3. За договором позики підприємство 09.01.2018 р. надало своєму бухгалтеру грошову безпроцентну позику в сумі 1500 грн. Згідно з умовами договору позика погашається працівником у день виплати заробітної плати за другу половину січня 2018 року (05.02.2018 р.) шляхом утримання із заробітної плати. Заробітна плата працівника за січень становить 8000 грн.

Як відобразити в цьому випадку операції з надання і погашення суми позики в обліку позикодавця, див. у табл. 1.3*.

* Для спрощення прикладу проводки з виплати авансу зарплати за січень 2018 року не наводимо.

Таблиця 1.3. Облік надання грошової позики працівнику підприємства

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Надання позики працівнику (09.01.2018 р.) | ||||

| 1 | Видано позику працівнику підприємства | 377 | 311 | 1500,00 |

| Нарахування заробітної плати (31.01.2018 р.) | ||||

| 2 | Нараховано працівнику заробітну плату за січень 2018 року | 92 | 661 | 8000,00 |

| 3 | Нараховано ЄСВ на заробітну плату працівника (8000,00 грн. х 22 % : 100 %) | 92 | 651 | 1760,00 |

| 4 | Утримано ПДФО із заробітної плати працівника (8000,00 грн. х 18 % : 100 %) | 661 | 641/ПДФО | 1440,00 |

| 5 | Утримано ВЗ із заробітної плати працівника (8000,00 грн. х 1,5 % : 100 %) | 661 | 642/ВЗ | 120,00 |

| Виплата заробітної плати та утримання позики (05.02.2018 р.) | ||||

| 6 | Перераховано ЄСВ | 651 | 311 | 1760,00 |

| 7 | Перераховано ПДФО | 641/ПДФО | 311 | 1440,00 |

| 8 | Перераховано ВЗ | 642/ВЗ | 311 | 120,00 |

| 9 | Утримано суму позики | 661 | 377 | 1500,00 |

| 10 | Виплачено заробітну плату за січень 2018 року шляхом перерахування на рахунок працівника (8000,00 грн. - 1440,00 грн. - 120,00 грн. - 1500,00 грн.) | 661 | 311 | 4940,00 |

Приклад 1.4. За договором безпроцентної позики 20.12.2017 р. підприємство надало грошові кошти фізичній особі, яка не є працівником підприємства, у сумі 12000 грн. на 3 місяці.

Згідно з графіком погашення повернення позики здійснюється шляхом внесення грошових коштів до каси підприємства щомісячно по 4000 грн.

22.01.2018 р. фізична особа погасила суму в розмірі 4000 грн.

До настання строку погашення наступної частини позики підприємство прийняло рішення про анулювання боргу фізичної особи, повідомило про це фізичну особу в письмовій формі під підпис і подало до органу ДФСУ за місцем обліку Податковий розрахунок за формою № 1ДФ за І квартал 2018 року, в якому відобразило суму прощеної позики.

Оскільки підприємство-позикодавець виконало умови, передбачені в п.п. «д» п.п. 164.2.17 ПКУ, воно не утримує та не сплачує ПДФО і ВЗ. Фізична особа зобов’язана за підсумками року подати декларацію про доходи і самостійно сплатити податок із суми прощеної позики.

В обліку позикодавець покаже ці операції таким чином (див. табл. 1.4):

Таблиця 1.4. Облік надання й анулювання позики в позикодавця

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Видано короткострокову позику фізичній особі з каси підприємства | 377 | 301 | 12000,00 |

| 2 | Погашено частину позики фізичною особою шляхом внесення грошових коштів до каси підприємства | 301 | 377 | 4000,00 |

| 3 | Прийнято рішення про списання залишку заборгованості фізичної особи | 977 | 377 | 8000,00 |

Приклад 1.5. Підприємство 01.11.2017 р. надало позику підприємству-нерезиденту в розмірі €15000 (курс НБУ — 31,86 грн./€*). Позика погашена 02.02.2018 р. Курс НБУ на день погашення — 31,75 грн./€.

* Тут і далі — курс умовний.

Курс НБУ на дату балансу (31.12.2017 р.) — 31,22 грн./€.

У табл. 1.5 покажемо, як надання і погашення такої позики повинен відобразити у своєму обліку позикодавець.

Таблиця 1.5. Облік у позикодавця позики в іноземній валюті

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, €/грн. | |

| Дт | Кт | |||

| Надання позики (курс НБУ на 01.11.2017 р. — 31,86 грн./€) | ||||

| 1 | Перераховано позику нерезиденту (€15000 х 31,86 грн./€) | 377 | 312 | €15000 477900,00 |

| Відображення курсової різниці на дату балансу (курс НБУ на 31.12.2017 р. — 31,22 грн./€) | ||||

| 2 | Відображено курсову різницю за монетарною дебіторською заборгованістю на дату балансу (€15000 х (31,22 грн./€ - 31,86 грн./€)) | 974 | 377 | 9600,00 |

| 3 | Списано курсову різницю на фінансовий результат | 793 | 974 | 9600,00 |

| Погашення позики (курс НБУ на 02.02.2018 р. — 31,75 грн./€) | ||||

| 4 | Надійшла на розподільчий рахунок сума погашеної позики (€15000 х 31,75 грн./€)* | 316 | 377 | €15000 476250,00 |

| * Надалі 50 % інвалюти, що надійшла із-за кордону, в обов’язковому порядку продають, а решту 50 % зараховують на поточний рахунок підприємства (п. 1 постанови № 129). | ||||

| 5 | Відображено курсову різницю на дату погашення позики (€15000 х (31,75 грн./€ - 31,22 грн./€)) | 377 | 744 | 7950,00 |

| 6 | Списано курсову різницю на фінансовий результат | 744 | 793 | 7950,00 |