Способов занять что-либо у кого-либо великое множество. Действующее законодательство подбрасывает хозсубъектам различные схемы и варианты. Есть из чего выбрать ☺.

Начнем мы с конструкции, которая у всех на слуху, — с договора займа. Она наиболее общая и универсальная. Однако существует немало нюансов, с которыми мы сейчас и разберемся.

1.1. Правовой аспект

Предмет договора займа

По договору займа одна сторона (заимодатель) передает в собственность другой стороне (заемщику) денежные средства или иные вещи, определенные родовыми признаками, а заемщик обязуется вернуть заимодателю такую же сумму денежных средств (сумму займа) или такое же количество вещей того же рода и такого же качества (ч. 1 ст. 1046 ГКУ).

Из этого положения делаем вывод, что предметом договора займа могут быть:

1) денежные средства;

2) иные вещи, определенные родовыми признаками (т. е. имеющие признаки, присущие всем вещам того же рода, и измеряемые числом, весом, мерой).

Именно возможность предоставить в заем вещи отличает этот вид договора от кредитного*. Однако в этом номере мы «оставим за кадром» неденежные займы, сосредоточившись главным образом на передаче в заем денег.

* Подробнее о кредитном договоре читайте на с. 31 этого номера.

ГКУ не устанавливает каких-либо ограничений по сумме денежных средств или количеству вещей, которые могут предоставляться в заем, а также по целям их использования.

Договор займа считается заключенным с момента передачи денег или иных вещей, определенных родовыми признаками

Поэтому в данном случае недостаточно, чтобы стороны просто договорились о его условиях, а важно, чтобы при этом произошла фактическая передача денежных средств (вещей). Только после этого у сторон возникают взаимные права и обязанности по договору.

Чаще всего хозсубъекты сталкиваются с договором займа, когда речь идет о получении возвратной финансовой помощи. В то же время НКУ различает понятия «возвратная финансовая помощь» и «заем».

Так, в соответствии с п.п. 14.1.257 НКУ возвратная финпомощь — это сумма средств, которая поступила налогоплательщику в пользование по договору, не предусматривающему начисления процентов или предоставления иных видов компенсаций в виде платы за пользование такими средствами, и обязательна к возврату.

В свою очередь, займом п.п. 14.1.267 НКУ называет денежные средства, предоставляемые резидентами, которые являются финансовыми учреждениями, или нерезидентами (кроме «нерезидентов-оффшорщиков») заемщику на определенный срок с обязательством их возврата и уплатой процентов за пользование суммой займа.

Как видим, отличие состоит в статусе заимодателя и плате за пользование заемными средствами. А что говорит ГКУ об уплате процентов по договору займа?

Плата за пользование займом

По общему правилу заимодатель имеет право на получение от заемщика процентов от суммы займа (если иное не предусмотрено договором или законом). Размер и порядок получения процентов устанавливают договором.

Если в договоре не указан размер процентов, то он определяется на уровне учетной ставки НБУ (ч. 1 ст. 1048 ГКУ).

Проценты уплачиваются ежемесячно до дня возврата займа. Но стороны могут оговорить другой срок их уплаты.

Договор займа считается беспроцентным, только если (ч. 2 ст. 1048 ГКУ):

1) он заключен между физлицами на сумму, не превышающую 50-кратного размера не облагаемого налогом минимума доходов граждан (850 грн.), и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

2) заемщику переданы вещи, определенные родовыми признаками.

Поэтому, если вы решили заключить договор беспроцентного займа, то потрудитесь прямо указать в договоре, что проценты за пользование заемными средствам не уплачиваются.

Говорим «заем», подразумеваем «финуслуга»?

Еще один важный вопрос: является ли предоставление займа финансовой услугой? Давайте разбираться.

В соответствии с п. 5 ч. 1 ст. 1 Закона № 2664 финансовая услуга — это операции с финансовыми активами, которые осуществляются в интересах третьих лиц за свой счет или за счет этих лиц, а в случаях, предусмотренных законодательством, — и за счет привлеченных от иных лиц финансовых активов, с целью получения прибыли либо сохранения реальной стоимости финансовых активов.

При этом ст. 4 Закона № 2664 определяет перечень услуг, которые являются финансовыми. Среди них оказалось и предоставление средств в заем, в том числе на условиях финансового кредита.

Признавались бы они финуслугами, так и ладно. Но! Проблема в том, что финансовые услуги имеют право предоставлять финучреждения на основании соответствующей лицензии. Однако для займов предусмотрены некоторые послабления.

Так, в свое время Госфинуслуг дала «добро» на предоставление средств в заем (кроме как на условиях финансового кредита) юрлицами-нефинучреждениями (п. 1 распоряжения № 5555). Такие хозсубъекты должны руководствоваться положениями гражданского законодательства и учитывать требования законодательства Украины о предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем.

Кроме того, в соответствии с п. 8 Лицензионных условий № 913 предоставление средств в заем, в том числе на условиях финансового кредита, признается финансовой услугой, только если такая услуга предоставлена на основании кредитного договора или иного договора, который имеет все (!) признаки кредитного договора, определенные ст. 1054 ГКУ (см. подробнее на с. 31 этого номера).

Поэтому можно однозначно утверждать, что

беспроцентный заем не является финансовой услугой

Подтверждается это и самим определением финуслуги, приведенным выше. Ведь в случае с беспроцентным займом заимодатель не получает никакой прибыли. Да и реальную стоимость активов, учитывая уровень инфляции, сохранить в таком случае невозможно.

Соответственно, и о лицензировании здесь говорить не приходится.

С процентным займом сложнее.

ГКУ каких-либо ограничений по субъектному составу сторон договора займа (в том числе процентного) не выдвигает.

Тем не менее Госфинуслуг неоднократно высказывалась против предоставления нефинучреждениями таких займов. При этом специалисты этого ведомства, ссылаясь на ст. 1 Закона № 2664, утверждали, что процентный заем является финансовым кредитом (см. письма от 14.06.2006 г. № 5543/11-5 и от 26.07.2006 г. № 644/11-3).

Налоговики в письме ГНСУ от 11.02.2013 г. № 1990/6/17-1216 также прямо заявляли, что выдавать процентные займы могут исключительно финансовые учреждения.

Что касается судебной практики, то она неоднозначна. Так, в постановлении ВСУ от 18.07.2012 г. по делу № 6-79цс12 и определении Высшего специализированного суда по рассмотрению гражданских и уголовных дел от 09.12.2015 г. по делу № 6-11852ск15* суды были не против начисления нефинучреждениями процентов по займам.

* См. по ссылке: http://www.reyestr.court.gov.ua/Review/54396790.

По сути, позиция судов сводится к тому, что Закон № 2664 нельзя применять ко всем подряд. Его действие распространяется только на специальных субъектов — участников рынка финансовых услуг. В остальных же случаях действуют положения ГКУ, которые не устанавливают каких-либо особенностей для субъектного состава договора процентного займа.

Однако в судебных решениях встречается и другая точка зрения. В частности, о том, что предоставлять в заем денежные средства с начислением процентов может только лицо, имеющее спецстатус, говорится в постановлении ВХСУ от 16.03.2017 г. по делу № 910/13201/16 и постановлении Киевского апелляционного хозяйственного суда от 14.07.2016 г. по делу № 910/1972/16.

В связи с изложенным вам решать, стоит ли рисковать, заключая процентные договоры займа.

Заметим также, что фискалы и беспроцентные займы порой стремятся «притянуть» к определению финансовых услуг. Так, у них возникают претензии к единоналожникам, которые предоставляют возвратную финансовую помощь. Налоговики пытаются расценивать такие действия как финансовое посредничество (см. письмо ГФСУ от 05.02.2016 г. № 2503/6/99-95-42-03-15, разъяснение в подкатегории 107.04 БЗ**).

** База знаний, размещенная на официальном сайте ГФСУ: zir.sfs.gov.ua.

С такой позицией сложно согласиться, поскольку согласно ч. 3 ст. 333 ХКУ финансовым посредничеством является деятельность, связанная с получением и перераспределением финансовых средств. Ее осуществляют банки и другие финансово-кредитные организации. Проще говоря, речь идет о привлеченных средствах, которые и передаются в заем. Таким образом, непонятно, откуда может взяться финансовое посредничество при предоставлении беспроцентного займа с использованием собственных средств?!

Форма договора

Договор займа заключается в письменной форме, если (ч. 1 ст. 1047 ГКУ):

— его сумма не менее чем в 10 раз превышает установленный законом размер не облагаемого налогом минимума доходов граждан (170 грн.);

— независимо от суммы, в случаях когда заимодателем является юридическое лицо.

Однако, несмотря на положения ч. 1 ст. 1047 ГКУ, рекомендуем предприятиям всегда настаивать на письменной форме договора займа.

В подтверждение заключения договора и его условий может быть предоставлена (ч. 2 ст. 1047 ГКУ):

а) расписка заемщика;

б) иной документ, удостоверяющий передачу заемщику заимодателем определенной денежной суммы или определенного количества вещей.

Обратите внимание: ГКУ не ограничивает статус заемщика и заимодателя в случаях оформления расписки. Однако, как правило, такой документ используется, когда сторонами договора займа выступают физические лица.

При этом отсутствие письменного договора вполне допустимо (см. определение Высшего специализированного суда по рассмотрению гражданских и уголовных дел от 09.11.2017 г. по делу № 522/3694/16-ц*).

* См. по ссылке: http://www.reyestr.court.gov.ua/Review/70751064#.

Если же говорить о юридических лицах как сторонах договора займа, то фактом подтверждения передачи денег (ключевой момент при заключении этого типа соглашения) вместо расписки могут быть:

— кассовый ордер (квитанция к приходному кассовому ордеру);

— платежное поручение (с отметкой банка о выполнении и указанием в назначении платежа того, что средства перечислены на основании договора займа);

— выписка банка;

— акт приемки-передачи и т. п.

Исходя из судебной практики** расписку может заменить и сам договор.

** См. определение ВСУ от 18.08.2010 г. по делу № 6-15715св09 и определение Высшего специализированного суда по рассмотрению гражданских и уголовных дел от 31.01.2011 г. по делу № 6-2742св10.

При этом в тексте соглашения рекомендуем предусмотреть соответствующую оговорку, например: «Стороны подтверждают, что денежные средства, указанные в п. __ этого Договора, переданы до (в момент) подписания Договора».

А нужно ли удостоверять договор нотариально? По общему правилу сделка, которая осуществляется в письменной форме, подлежит нотариальному удостоверению только в случаях, установленных законом или договоренностью сторон.

К договору займа закон не выдвигает такого требования.

Соответственно,

договор займа не подлежит обязательному нотариальному удостоверению

Однако по требованию физического или юридического лица любая сделка с его участием может удостоверяться нотариально (ч. 4 ст. 209 ГКУ).

Возврат займа

Сразу обращаем ваше внимание: ни ГКУ, ни НКУ каких-либо предельных сроков пользования займом не устанавливают. Поэтому срок, на который заимодатель передает заемщику денежные средства (вещи), устанавливается по соглашению сторон и оговаривается в договоре займа.

В отдельных случаях срок пользования заемными средствами или вещами определяется в договоре моментом предъявления требования заимодателя к заемщику о возврате займа. Но, как правило, стороны определяют в договоре график погашения займа.

Если в соглашении не установлен срок возврата или этот срок определен моментом предъявления требования, то заем должен быть возвращен заемщиком в течение 30 дней со дня предъявления заимодателем требования об этом (если иное не установлено договором). В этом случае именно окончание 30-дневного срока станет отправной точкой для исчисления срока исковой давности в 3 года (ст. 257 ГКУ).

В соответствии с ч. 2 ст. 1049 ГКУ беспроцентный заем может быть возвращен заемщиком досрочно, если иное не предусмотрено договором. А вот право заемщика вернуть раньше срока позаимствованные под проценты денежные средства необходимо устанавливать в договоре. Конечно, если это вам выгодно.

Важно!

Заем считается возвращенным в момент передачи заимодателю вещей, определенных родовыми признаками, или зачисления заимствованной денежной суммы на его банковский счет

Это правило установлено ч. 3 ст. 1049 ГКУ.

Тем не менее у заемщика есть и другие способы выполнить свое обязательство по договору. Например, можно провести зачет встречных однородных требований в случае, когда заимодатель должен оплатить поставленные заемщиком товары по другому договору. В таком случае на дату зачета товары будут считаться оплаченными, а заем — возвращенным.

Также вполне допустимы перевод долга заемщиком на другого должника (см. определение ВАСУ от 09.07.2012 г. № К-243/09) или принятие заемщиком на себя обязательств заимодателя перед третьим лицом с последующим зачетом суммы компенсации за погашенный долг и суммы предоставленного займа (см. определение ВАСУ от 18.09.2012 г. № К-21217/10).

А вот вернуть заем, полученный в форме денежных средств, материальными активами (основными средствами или ТМЦ) не получится, поскольку это будет противоречить самой природе договора займа — возврат такого же количества средств или такого же количества вещей того же рода и такого же качества (ч. 1 ст. 1046 ГКУ).

Заем и физлицо

Стороной договора займа может выступать как субъект хозяйствования, так и обычное физлицо. Например, работник ФЛП или предприятия, в том числе руководитель юрлица.

При этом физическое лицо может как выдавать займы субъекту хозяйствования, так и получать их.

В целом все, что касается общих положений о займе, применимо и к работникам. Однако нужно учесть некоторые моменты.

Прежде всего, кроме возможности возврата займа через кассу или банковский счет предприятия, у работника появляется еще один способ — отчисления из заработной платы. Но помните: такой порядок погашения займа должен быть предусмотрен в договоре займа или указан в соответствующем заявлении работника-заемщика.

При этом

ограничения, установленные ст. 128 КЗоТ, на случаи отчисления из заработной платы задолженности по договору займа не распространяются

Дело в том, что в соответствии со ст. 25 Закона об оплате труда запрещается любым способом ограничивать работника свободно распоряжаться своей зарплатой, кроме случаев, предусмотренных законодательством.

Если же такой порядок погашения обязательств не установлен договором (или не указан в заявлении работника), работодатель не вправе по собственной инициативе удерживать из заработка работника сумму его задолженности по займу.

Говоря о физлицах, не стоит забывать и об ограничениях, установленных для расчетов наличными.

В частности, в соответствии с п. 6 Положения № 148 субъекты хозяйствования имеют право осуществлять расчеты наличными в течение одного дня по одному или нескольким платежным документам:

— между собой — в размере 10000 грн. включительно;

— с физическими лицами — в размере 50000 грн. включительно.

Платежи сверх этих сумм проводят через банки или небанковские финансовые учреждения. Количество предприятий (предпринимателей) и физлиц, с которыми осуществляются расчеты, в течение дня не ограничивается.

Учтите: здесь речь не только о «реализационных», но и обо всех других наличных расчетах, в том числе по займам. Ведь указанные ограничения не распространяются исключительно на (п. 8 Положения № 148):

1) расчеты субъектов хозяйствования с бюджетами и государственными целевыми фондами;

2) добровольные пожертвования и благотворительную помощь;

3) использование средств, выданных на командировку.

Как можно убедиться, исключений для займов нет. Заметим, что ранее такие же требования выдвигались Положением № 637 и постановлением № 210. Руководствуясь ими, на соблюдении предельных сумм наличных расчетов при выдаче/возврате займов настаивали и контролирующие органы (см. письма НБУ от 21.06.2016 г. № 50-0004/51974 и от 01.08.2014 г. № 11-117/41539, письмо ГФСУ от 21.07.2014 г. № 25/6/99-99-22-06-03-15/415).

Обратите внимание: ограничение в 50000 грн., которое нас интересует, работает в обе стороны. То есть оно распространяется на выплаты как от физлица предприятию, так и от предприятия физлицу (см. письмо НБУ от 24.03.2014 г. № 11-117/12189).

Еще один важный момент связан с выдачей займа руководителю (получением от руководителя) юридического лица.

Проблема в том, что в таком случае

договор, подписанный директором от имени предприятия и от имени себя (как физлица), может быть признан недействительным

Здесь сразу уточним, что договор, в котором руководитель «и швец, и жнец, и на дуде игрец», автоматически не перестает действовать. Но если возникнет вопрос о действительности сделки (кто-то из заинтересованных лиц опротестует ее в суде), то пиши пропало.

Дело в том, что в этом случае применяется ч. 3 ст. 238 ГКУ: представитель не может осуществлять сделки от имени лица, которое он представляет, в своих интересах или в интересах другого лица, представителем которого он одновременно является (за исключением коммерческого представительства).

Поэтому в таких случаях рекомендуем подписание договора от имени юрлица поручить (например, на основании соответствующей доверенности) кому-нибудь из сотрудников предприятия. Как правило, такое право предоставляют заместителю директора.

Нарушить такое «правило подписания» и ждать, пока кто-нибудь не попытается оспорить договор, — дело весьма рискованное. На этот случай имеется негативная судебная практика (см., например, постановление ВСУ от 23.09.2014 г. по делу № 3-110гc14*).

* См. по ссылке: http://www.reyestr.court.gov.ua/Review/40821958#.

Заем от нерезидента

Резиденты-заемщики могут получать кредиты, займы, в том числе возвратную финпомощь, в иностранной валюте от нерезидентов в соответствии с договорами. Но при этом, кроме общих положений, установленных для договора займа, учитывайте следующие нюансы.

Во-первых, резидент-заемщик привлекает заем от нерезидента через уполномоченный банк, который дал согласие на обслуживание операций по договору. Функции обслуживающего банка также может выполнять его обособленное подразделение (филиал, отделение).

Во-вторых, резиденты-заемщики получают и погашают займы только в безналичной форме (п. 1.4 гл. 1 разд. І Положения № 270).

В-третьих, НБУ устанавливает максимальные процентные ставки по договорам займа с нерезидентами в иностранной валюте. В настоящее время их размер (с учетом комиссий, неустойки и других сборов, установленных соответствующими договорами) определен постановлением № 363 (см. с. 35).

Учтите:

соблюдение максимальных размеров процентных ставок резидентами-заемщиками является обязательным

В-четвертых, обслуживание операций по открытым в Украине резидентами-заемщиками счетам в рамках одного договора должно проводиться только через один обслуживающий банк** (п. 1.8 гл. 1 разд. І Положения № 270).

** Переход резидента-заемщика (в случае необходимости) на обслуживание операций по договору в другой уполномоченный банк осуществляется после внесения НБУ соответствующих изменений в регистрацию договора.

В-пятых, договор займа с нерезидентом подлежит регистрации в НБУ до фактического получения средств (пп. 1.7 и 1.8 гл. 1 разд. І Положения № 270).

Для того чтобы провести регистрацию такого соглашения, резиденту-заемщику необходимо обратиться в свой обслуживающий банк и подать следующие документы:

1) заявление о регистрации договора (в бумажном или электронном виде);

2) оригинал или копию договора (вместе с оригиналами/копиями допсоглашений, договоров, документов, которые касаются выполнения договора и осуществления валютных операций по нему) с переводом на украинский язык (по требованию банка, если это необходимо).

Обратите внимание: перевод документов заверяют только подписью заявителя (для юридических лиц — подписью руководителя или заместителя руководителя). Документы, составленные на русском языке или текст которых изложен одновременно на иностранном языке и на украинском/русском, перевода не требуют.

Заявление составляют в произвольной форме. Однако Положение № 270 устанавливает перечень его обязательных реквизитов. Среди них:

— номер и дата;

— подпись заявителя;

— реквизиты, стороны и основные условия договора.

При этом информация об основных условиях договора должна включать, в частности, сведения о сумме, валюте, сроке займа, размере платежей (процентной ставке, комиссии, неустойке, других установленных договором платежах, в том числе о санкциях за ненадлежащее выполнения договора) и их соответствии (непревышении) размеру максимальных процентных ставок, установленных НБУ для договоров с соответствующими условиями.

Внимание! Получение резидентом займа от нерезидента без регистрации договора влечет за собой финансовые санкции в размере 1 % полученного займа, пересчитанного в гривню по курсу НБУ на день его получения, а также последующую регистрацию такого соглашения (ст. 2 Указа № 734).

Санкции на банки и другие финансово-кредитные учреждения налагает НБУ, а на прочих резидентов и нерезидентов Украины — налоговики (ст. 3 Указа № 734)

Регистрация договора может быть аннулирована НБУ. Основания для этого предусмотрены п. 15 гл. 2 разд. І Положения № 270. В частности, это:

1) ликвидация уполномоченного банка-заемщика;

2) прекращение или пребывание в процессе прекращения резидента-заемщика;

3) неполучение резидентом-заемщиком займа (полностью или частично) в течение 180 календарных дней начиная со следующего рабочего дня после дня регистрации договора и окончание в связи с этим срока действия регистрации или в случае утраты силы регистрации в определенных законодательством случаях;

4) выявление в документах, поданных заявителем в уполномоченный банк, недостоверной, неполной информации и/или информации, которая свидетельствует о нарушениях заявителем требований законодательства Украины;

5) выявление НБУ признаков осуществления рисковой деятельности, угрожающей интересам вкладчиков или иных кредиторов уполномоченного банка, во время выполнения этим банком функции обслуживающего банка по договору;

6) наличие подозрения о том, что характер или последствия финансовых операций могут нести реальную либо потенциальную опасность использования уполномоченного банка с целью осуществления уголовных правонарушений;

7) наличие информации о нарушениях резидентом-заемщиком норм валютного законодательства во время выполнения договора;

8) обращение обслуживающего банка по договору по инициативе резидента-заемщика. В частности, в случаях, когда долг по нескольким зарегистрированным договорам заменяется по договоренности сторон новым займом между теми же сторонами. В таком случае новый договор займа подлежит регистрации с одновременным аннулированием регистрации ранее заключенных договоров (п. 1.22 гл. 1 разд. І Положения № 270).

Аннулированная регистрация договора не возобновляется. Для повторной регистрации такого договора придется пройти всю процедуру заново (п. 16 гл. 2 разд. І Положения № 270).

Часть полученных от нерезидента по договору займа денежных средств (в размере 50 %) в иностранной валюте 1-й группы Классификатора валют или в российских рублях подлежит обязательной продаже на межбанковском валютном рынке Украины (далее — МВРУ). Оставшиеся 50 % банк зачислит на валютный счет предприятия. Такой порядок предусмотрен п. 1 постановления № 129.

Исключения предусмотрены только по займам, привлекаемым в соответствии с международными договорами Украины, согласие на обязательность которых предоставлено Верховной Радой Украины, или от международных финансовых организаций, членом которых является Украина, или от международных финансовых организаций, по договорам с которыми Украина обязалась обеспечивать правовой режим, предоставляемый другим международным финансовым организациям.

Хотим обратить ваше внимание еще на один крайне важный вопрос — ограничения по возврату займа, выданного резиденту нерезидентом. Здесь определенные особенности установлены постановлением № 410.

В частности, по общему правилу* резидентам разрешается погашать займы в иностранной валюте по договорам с нерезидентами не ранее срока, предусмотренного договором. При этом под сроком платежа следует понимать конечную (наиболее отдаленную) дату, которая указана в договоре для своевременного выполнения его условий.

* Исключения предусмотрены в п.п. 1 п. 6 постановления № 410.

То есть ни о каком досрочном погашении займа, выданного нерезидентом, речи быть не может. Указанное требование распространяется на случаи досрочного выполнения резидентом-заемщиком обязательств как по основной сумме займа, так и по иным платежам.

Важно! Согласно абзацу второму п.п. 1 п. 6 постановления № 410

НБУ не регистрирует договоры о привлечении резидентами-заемщиками займов в иностранной валюте от нерезидентов, которые не соответствуют этому правилу

Как предоставить заем нерезиденту?

Предоставить заем нерезиденту гораздо сложнее, чем получить. Давайте рассмотрим требования, установленные Положением № 270.

1. Займы (возвратную финпомощь) в иностранной валюте нерезидентам предоставляют только резиденты — юридические лица, а также резиденты-ФЛП. Это значит, что обычные физлица (не субъекты хозяйствования) предоставлять заем нерезиденту не могут.

2. Резиденты (кроме уполномоченных банков) предоставляют займы нерезидентам только за счет средств в иностранной валюте, которые не были приобретены на МВРУ либо получены как кредит или заем (п. 1.2 гл. 1 разд. ІІ Положения № 270).

3. Резиденты предоставляют займы нерезидентам на определенный соответствующим договором срок на условиях возврата. Таким образом, о безвозвратной финансовой помощи не может быть и речи.

4. Для предоставления нерезиденту займа в иностранной валюте резиденту придется получить индивидуальную лицензию НБУ.

5. Заем, предоставленный резидентом нерезиденту в иностранной валюте 1-й группы Классификатора валют, нужно вернуть в иностранной валюте 1-й группы. Если же заем предоставлен в иностранной валюте 2-й или 3-й группы, то возможен возврат в иностранной валюте как 2-й и 3-й, так и 1-й групп Классификатора валют.

6. Резидент может дать взаймы только тому нерезиденту, который для обеспечения займа предоставил гарантию банка, условиями которой не предусмотрена возможность ее отзыва. При этом рейтинг банка по классификации международных рейтинговых агентств должен соответствовать требованиям к первоклассным банкам не ниже категории А.

7. Предоставление займов нерезиденту и их возврат осуществляются только (!) в безналичной форме.

И только при выполнении всех перечисленных условий вы сможете оказать возвратную финансовую помощь нерезиденту.

Ответственность

Конечно, стороны могут предусмотреть в договоре займа стандартные виды ответственности. Например, установить штраф за невозврат займа в срок, закрепленный в соглашении.

Однако ГКУ содержит ряд дополнительных последствий, когда в отношениях между сторонами «что-то пошло не так».

В частности, в соответствии со ст. 1050 ГКУ,

если заемщик своевременно не вернул сумму займа, он обязан уплатить денежную сумму с инфляционными и 3 % годовых

Впрочем, договором может быть установлен другой размер процентов (ч. 2 ст. 625 ГКУ).

Если же заемщик своевременно не вернул вещи, определенные родовыми признаками, то он обязан уплатить неустойку в соответствии со ст. 549 — 552 ГКУ, которая начисляется со дня, когда вещи следовало вернуть, до дня их фактического возврата заимодателю. Судя по формулировке, речь идет о неустойке в форме пени, поскольку именно пеня начисляется в течение определенного периода (ч. 3 ст. 549 ГКУ).

При этом согласно ч. 1 ст. 1050 ГКУ неустойка, инфляционные и 3 % годовых взимаются с заемщика сверх предусмотренных договором процентов за пользование заемными средствами.

По договору установлена обязанность заимодателя вернуть заем частями (с рассрочкой)? В случае просрочки возврата очередной части заимодатель имеет право требовать досрочного возврата оставшейся части займа и уплаты процентов, надлежащих ему в соответствии со ст. 1048 ГКУ.

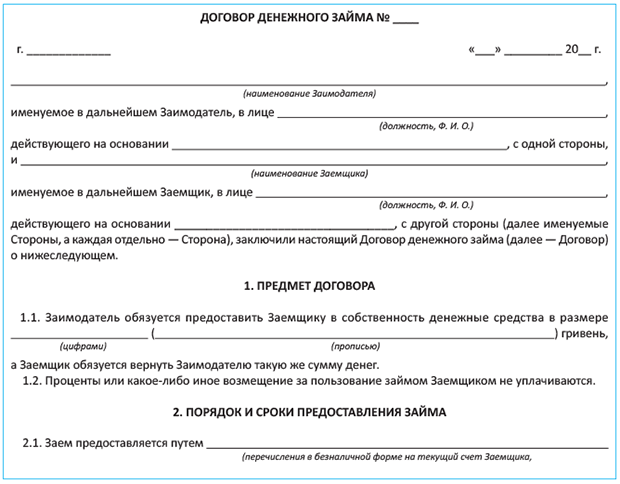

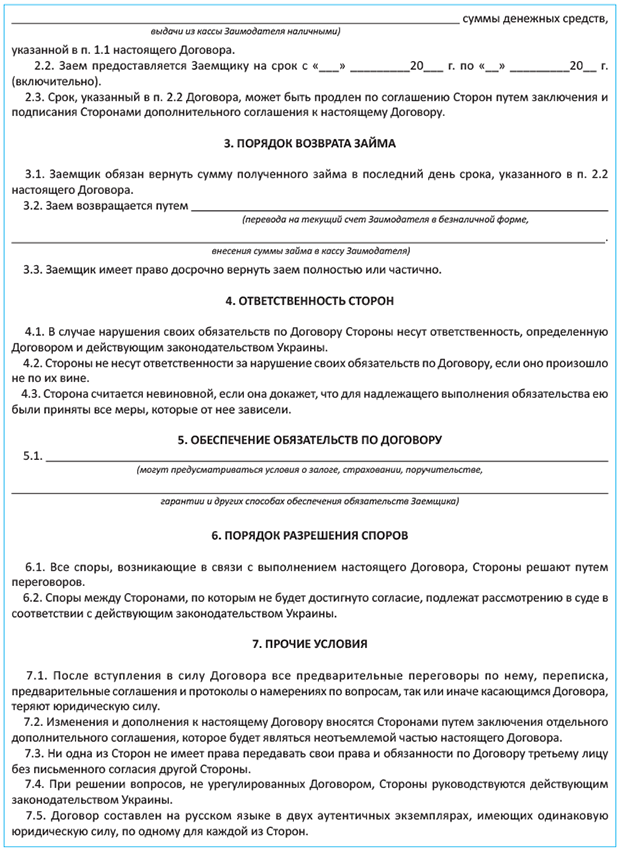

Примерная форма договора

Разобравшись в основных деталях займа, предлагаем вам образец этого договора. Естественно, это лишь примерная форма, которая требует детализации в соответствии с конкретными обстоятельствами. При составлении договора мы взяли за основу ситуацию, в которой и заимодателем, и заемщиком выступают юридические лица, а в беспроцентный заем передаются денежные средства.

1.2. Налоговый учет договоров займа

Когда договор займа заключен, «займовая» эстафета передается бухгалтеру. Его задача — правильно отразить такую операцию в учете. Как это сделать, мы и будем разбираться далее. Причем говорить будем только о беспроцентных займах, поскольку именно они встречаются на практике чаще всего. А начнем с налогового учета.

В соответствии с НКУ беспроцентный заем следует рассматривать как возвратную финансовую помощь (п.п. 14.1.257 НКУ), если:

1) в качестве предмета договора выступают денежные средства;

2) средства передают на возвратной основе;

3) договор не предусматривает начисления процентов или другой компенсации за пользование денежными средствами (иначе с позиции налогового учета такой договор будет рассматриваться как кредитный).

Учтите:

все три условия должны соблюдаться одновременно

Проанализируем порядок налогообложения операций по предоставлению и возврату беспроцентных займов отдельно для заимодателя и заемщика.

Учет у заимодателя

Налог на прибыль. Вспомним основоположные правила обложения этим налогом, действующие на сегодняшний день. Так, п.п. 134.1.1 НКУ установлено, что объектом обложения налогом на прибыль является бухгалтерский финрезультат до налогообложения. При этом упомянутый подпункт НКУ делит плательщиков налога на прибыль на малодоходников и высокодоходников.

К высокодоходникам НКУ причисляет налогоплательщиков, у которых бухгалтерский доход от любой деятельности (за вычетом непрямых налогов) за последний годовой отчетный (налоговый) период превышает 20 млн грн. Все прочие плательщики налога на прибыль считаются малодоходниками.

Предприятия, подпадающие под критерии высокодоходников, при определении объекта обложения налогом на прибыль обязаны откорректировать бухгалтерский финрезультат на разницы, установленные НКУ. У малодоходников такой обязанности нет*, если только они не решили определять установленные этим Кодексом разницы по собственному желанию. То есть в общем случае предприятиям-малодоходникам достаточно знать бухгалтерский финрезультат до налогообложения.

* Кроме учета отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет и разниц, установленных другими разделами НКУ, кроме разд. III. Подробнее см. «Налоги и бухгалтерский учет», 2017, № 52, с. 5.

Ввиду этого перед высокодоходниками и малодоходниками-добровольцами возникает вопрос:

существуют ли какие-либо разницы, связанные с предоставлением денежного займа

Спешим вас обрадовать: нет! Никакие корректировки в этом случае НКУ не предусмотрены. То есть при определении объекта обложения налогом на прибыль как малодоходники, так и высокодоходники должны опираться исключительно на бухгалтерский финрезультат до налогообложения. В своих консультациях на это обращают внимание и налоговики (см. письма ГФСУ от 12.03.2016 г. № 5314/6/99-99-19-02-02-15 и от 07.04.2017 г. № 7307/6/99-99-15-02-02-15).

То же самое касается возврата предоставленной ранее суммы займа. Никакие разницы при этом у заимодателя не возникают.

А вот если заемщик не возвращает предоставленную ему сумму займа, в результате чего дебиторская задолженность списывается с баланса заимодателя, то следует обратить свой взор на пп. 139.2.1 и 139.2.2 НКУ (см. письмо ГФСУ от 07.04.2017 г. № 7307/6/99-99-15-02-02-15). Этими подпунктами предусмотрены корректировки, связанные с созданием и использованием резерва сомнительных долгов (далее — РСД). Так, указанные нормы НКУ предусматривают, что финансовый результат до налогообложения необходимо:

1) увеличить на:

— сумму расходов на формирование РСД в соответствии с национальными П(С)БУ или МСФО;

— сумму расходов от списания дебиторской задолженности сверх суммы РСД;

2) уменьшить на:

— сумму корректировки (уменьшения) РСД, на которую увеличился финрезультат до налогообложения в соответствии с бухучетными правилами;

— сумму списанной дебиторской задолженности (в том числе за счет созданного РСД), которая соответствует признакам безнадежной задолженности, определенным п.п. 14.1.11 НКУ.

Рассмотрим подробнее, как происходят указанные корректировки.

В случае создания РСД предприятия увеличивают финансовый результат до налогообложения на всю сумму расходов, начисленных в связи с формированием такого резерва в бухучете. При этом если остаток РСД в отчетном (налоговом) периоде корректировался в сторону уменьшения (в связи с чем в бухучете увеличивался доход), финансовый результат уменьшают на сумму такой корректировки.

А что происходит в периоде непосредственного списания дебиторской задолженности?

Так, если списанная задолженность превышает размер созданного РСД (в результате чего в бухучете возникли дополнительные расходы), то на сумму такого превышения необходимо увеличить финрезультат до налогообложения.

Одновременно с этим на всю сумму задолженности (включая «вершок») абзац третий п.п. 139.2.2 НКУ разрешает уменьшить финансовый результат. Но только в том случае, если задолженность признается безнадежной в понимании налогового законодательства, т. е. она соответствует критериям, установленным п.п. 14.1.11 НКУ.

Списываемая дебиторская задолженность не является безнадежной для налоговых целей? В таком случае она не сможет уменьшить объект обложения налогом на прибыль при списании.

Таким образом, выходит, что вся сумма списанной безнадежной дебиторской задолженности нивелирует (полностью или частично) увеличение финрезультата до налогообложения, предусмотренное п.п. 139.2.1 НКУ, а списанная небезнадежная задолженность, наоборот, полностью «сыграет» в увеличение такого финрезультата (в составе РСД и превышающей его суммы).

А если предприятие не формирует РСД? Напомним: не обязаны формировать РСД субъекты микропредпринимательства*, составляющие Упрощенный финансовый отчет субъекта малого предпринимательства (п.п. 2 п. 2 разд. І и п. 8 разд. І П(С)БУ 25).

* К субъектам микропредпринимательства в этом случае следует относить предприятия, показатели которых на дату составления годовой финотчетности за год, предшествующий отчетному, соответствуют как минимум двум из таких критериев: (1) балансовая стоимость активов — до 350 тыс. евро; (2) чистый доход от реализации продукции (товаров, работ, услуг) — до 700 тыс. евро; (3) среднее количество работников — до 10 человек (ч. 2 ст. 2 Закона № 996).

Таким же освобождением наделены предприятия, которые составляют финансовую отчетность в соответствии с МСФО. Ведь П(С)БУ 10 на них не распространяется, а МСБУ 39 «Финансовые инструменты: признание и оценка» вопрос о создании резерва отдает на откуп субъектам хозяйствования.

Однако определенных корректировочных мероприятий такие РСД-освобожденные случаи не исключают

Об этом свидетельствует консультация фискалов, приведенная в подкатегории 102.13 БЗ.

Так, при списании дебиторской задолженности предприятия, не создающие РСД, должны финансовый результат до налогообложения:

— увеличить на сумму списанной задолженности (как безнадежной, так и небезнадежной) на основании абзаца третьего п.п. 139.2.1 НКУ;

— уменьшить на сумму списанной безнадежной дебиторской задолженности согласно абзацу третьему п.п. 139.2.2 НКУ.

Таким образом, единственные, кто в случае списания дебиторской задолженности по займам могут не рассчитывать разницы, — это предприятия-малодоходники (кроме тех, кто добровольно согласился на корректировки). Влияние такой операции на их налоговоприбыльный учет ограничится участием в формировании бухгалтерского финрезультата, являющегося объектом обложения налогом на прибыль.

НДС. Никаких НДС-последствий ни предоставление денежного займа, ни его возврат иметь не будут, поскольку такие операции не подпадают под определение поставки товаров либо услуг, а значит, в соответствии с п. 185.1 НКУ не являются объектом обложения НДС. Подтверждают это и налоговики (см. письмо ГФСУ от 07.04.2017 г. № 7307/6/99-99-15-02-02-15)

Если вы предоставляете заем физическому лицу, уместно разобраться, какие налоговые последствия будут в таком случае. Сейчас это и выясним.

НДФЛ и ВС. Первый вопрос, который возникает при предоставлении возвратной финансовой помощи физлицу: включается ли сумма займа в налогооблагаемый доход заемщика?

Поскольку денежный заем предоставляется физлицу на возвратной основе, то говорить о возникновении у него дохода на сумму полученного займа и об обложении его налогом на доходы физических лиц (далее — НДФЛ) и военным сбором (далее — ВС) оснований нет. С этим полностью солидарен и НКУ. Согласно п.п. 165.1.31 этого Кодекса основная сумма возвратной финансовой помощи, получаемой налогоплательщиком, не включается в состав его налогооблагаемого дохода. Причем срок, на который выдается заем, значения не имеет.

Не будет дохода у заемщика и тогда, когда сумма займа погашается им с нарушением сроков, установленных договором займа или графиком погашения займа, однако в пределах срока исковой давности*.

* О налогообложении списанной задолженности по окончании срока исковой давности см. на с. 19.

Вместе с тем, несмотря на отсутствие налогооблагаемого дохода у физлица-заемщика,

субъект хозяйствования, выдающий беспроцентный заем, обязан отразить его сумму в Налоговом расчете по форме № 1ДФ с признаком дохода «153»

При этом в графах 3а и 3 раздела І формы № 1ДФ отражают сумму начисленной и выплаченной финпомощи соответственно, а графы 4а и 4, предназначенные для отражения информации о суммах удержанного НДФЛ, не заполняют (в бумажном варианте проставляют прочерки). Консультацию фискалов аналогичного содержания можно найти в подкатегории 103.25 БЗ.

Также суммы дохода в виде выплаченного займа показывают в разделе ІІ Налогового расчета по строке «Військовий збір».

Учтите: желательно, чтобы возвратная финансовая помощь была фактически выдана тому физлицу, которое указано в договоре займа. Если же финпомощь будет выдана третьему лицу, то, по мнению налоговиков, у него возникнет налогооблагаемый доход (см. индивидуальную налоговую консультацию от 23.08.2017 г. № 1718/6/99-99-13-02-03-15/ІПК). А значит, с этого дохода предприятию нужно удержать и уплатить в бюджет НДФЛ (18 %) и ВС (1,5 %) как с прочего облагаемого дохода (п.п. 164.2.20 НКУ), а также отразить его в форме № 1ДФ с признаком дохода — «127».

Однако мы считаем, что такой вывод может быть верен только в том случае, если у предприятия нет документов, подтверждающих, что такое перечисление (выплата) производилось по поручению физлица-заемщика. Причем имейте в виду: при таком развитии событий работник может утверждать, что поскольку деньги ему выплачены не были, то и договор займа с ним не заключен. Следовательно, возвращать предприятию он ничего не обязан. Ведь, как мы уже говорили ранее (см. с. 4), договор займа считается заключенным с момента передачи денег (ст. 1046, ч. 2 ст. 640 ГКУ). А значит, только после этого у сторон возникают взаимные права и обязанности.

Другое дело, если перечисление денежных средств (суммы займа) третьему лицу осуществлялось предприятием-заимодателем на основании письменного заявления физлица-заемщика либо непосредственно в договоре займа были указаны реквизиты счета, на который заемщик желает получить финпомощь. В этом случае, мы убеждены, нет оснований говорить о возникновении налогооблагаемого дохода у третьего лица, на чей банковский счет «зашли» денежные средства. Здесь получателем займа (необлагаемой финпомощи) является непосредственно физлицо-заемщик.

В то же время, учитывая мнение фискалов, приведенное в упомянутой консультации, лучше избегать перечисления суммы займа третьему лицу.

Обратим ваше внимание еще на один нюанс. Он касается случая, когда возвратная финансовая помощь была предоставлена предпринимателю. Для доходов, выплачиваемых (начисляемых, предоставляемых) таким физлицам, предусмотрен отдельный признак дохода «157». Однако фискалы для финпомощи делают исключение. Они требуют, чтобы сумма возвратной финансовой помощи, которая предоставляется предприятием в адрес ФЛП, отражалась в форме № 1ДФ под «гражданским» признаком дохода «153» (см. разъяснение в подкатегории 103.25). Так что, если вы не хотите лишний раз спорить с налоговиками, учтите это.

ЕСВ. Если заем выдавался неработнику предприятия, вопрос о взимании единого взноса на общеобязательное государственное социальное страхование (далее — ЕСВ) не возникает. Ведь такое физлицо не подпадает под определение плательщиков этого взноса в соответствии со ст. 4 Закона № 2464.

А как быть, если заем выдавался работнику? В такой ситуации переживать также не о чем. С суммы выданного работнику займа ЕСВ не взимают. Дело в том, что такая выплата указана в п. 13 разд. I Перечня № 1170 как выплата, на которую не начисляют ЕСВ. Кроме того, сумма займа не попадает в фонд оплаты труда на основании п. 3.28 Инструкции № 5.

Удержание суммы займа из зарплаты. Выдали заем своему работнику? В таком случае возможно его погашение путем удержания из заработной платы работника*.

* Об особенностях погашения задолженности по займу таким способом см. также на с. 7.

Проведение такой хозоперации фактически приравнивается к выплате зарплаты в неденежной форме

Следовательно, с такой суммы необходимо удержать и перечислить в бюджет НДФЛ и ВС.

Причем удобнее всего погашение займа путем отчислений из заработка заемщика проводить в день выплаты зарплаты за вторую половину месяца. В таком случае не возникает проблем с уплатой НДФЛ, ВС и ЕСВ с суммы займа. Сейчас объясним, что мы имеем в виду.

Предположим, на предприятии зарплата выплачивается 20-го и 5-го числа. Зарплата за январь 2018 года начислена 31.01.2018 г. и в этот же день из нее удержана часть задолженности по займу (в бухучете сделана проводка Дт 661 — Кт 377). Поскольку удержание части заработной платы в счет погашения займа приравнивается к выплате зарплаты в неденежной форме, работодатель должен уплатить НДФЛ и ВС с такого дохода в течение 3 банковских дней, следующих за днем такого погашения (п.п. 168.1.4 НКУ). То есть в рассматриваемой ситуации НДФЛ и ВС должны быть уплачены в бюджет не позднее 03.02.2018 г. А вот сумму удержаний из оставшейся части заработной платы нужно уплатить при перечислении такого дохода на счет работника, т. е. 05.02.2018 г. или же в течение 3 рабочих дней после выплаты зарплаты из кассы предприятия (если деньги на эти цели не были получены в банке), т. е. не позднее 08.02.2018 г.

С ЕСВ ситуация аналогичная. Фактическим получением (перечислением) средств на оплату труда считается, в частности, фактическое осуществление с таких выплат отчислений согласно законодательству или исполнительным документам либо любых других отчислений (абзац второй ч. 8 ст. 9 Закона № 2464). То есть, по сути, погашение займа путем отчислений из зарплаты, производимых на основании договора займа или заявления работника, является одной из форм выплаты заработной платы.

Учитывая это, работодатель в день осуществления хозяйственной операции по удержанию части заработка в счет погашения займа обязан начислить и уплатить ЕСВ с выплаченной в неденежной форме зарплаты. В нашем случае получается, что ЕСВ в части начислений на сумму такой выплаты необходимо перечислить 31.01.2018 г., а на оставшуюся сумму зарплаты — 05.02.2018 г.

Если же вы не хотите заморачиваться с расчетами и промежуточной уплатой зарплатных налогов, рекомендуем прислушаться к нашему мнению и проводить погашение займа путем отчислений из заработка заемщика в день выплаты зарплаты за вторую половину месяца.

Также полезно знать, возникает ли у работника доход в виде непогашенной суммы займа в случае его увольнения.

Для налогообложения не возвращенной на момент увольнения суммы займа оснований нет. При этом если договор займа не содержит условия, обязывающего работника вернуть непогашенную часть займа при увольнении, такой бывший работник должен продолжать погашать задолженность по займу в соответствии с графиком платежей, установленным договором.

Работодатель не вправе отказать работнику в увольнении в связи с непогашением оставшейся части займа

Ведь увольнение связано с трудовыми отношениями, которые регулируются КЗоТ, а договорные отношения, возникшие между физическим лицом и предприятием при предоставлении займа, регулируются ГКУ. Учтите: отказ в увольнении может быть расценен инспекторами труда как нарушение законодательства о труде со всеми вытекающими из этого штрафными последствиями*.

* Подробнее о санкциях за нарушения законодательства о труде см. в спецвыпуске «Налоги и бухгалтерский учет», 2017, № 16, с. 99.

Но не все коту масленица. Так, у физлица-заемщика может «всплыть» налогооблагаемый доход в следующих случаях:

1) прощен (аннулирован) долг заимодателем по его самостоятельному решению, не связанному с процедурой банкротства, до истечения срока исковой давности (п.п. «д» п.п. 164.2.17 НКУ);

2) списана задолженность по договору займа, по которой истек срок исковой давности (п.п. 164.2.7 НКУ).

Каждый из этих случаев рассмотрим детально.

Аннулирование долга физлица происходит до истечения срока исковой давности. Для целей разд. IV НКУ долг физлица, прощенный (аннулированный) заимодателем по его самостоятельному решению, не связанному с процедурой банкротства, является дополнительным благом такого физического лица, а значит, должен быть обложен НДФЛ и ВС** (п.п. «д» п.п. 164.2.17 НКУ).

** О том, что доходы, облагаемые НДФЛ, являются объектом обложения ВС, говорит п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ.

Вместе с тем п.п. 165.1.55 этого Кодекса содержит «освобождающее окно». Так, согласно этому подпункту не включают в налогооблагаемый доход физлица сумму прощенного (аннулированного) заимодателем долга, не превышающую в расчете на год 25 % минимальной заработной платы (далее — МЗП), установленной на 1 января отчетного налогового года. В 2018 году необлагаемая сумма прощенного долга составляет 930,75 грн.

Об аннулировании (прощении) долга предприятие-заимодатель должно проинформировать заемщика.

Сделать это можно одним из таких способов:

— направить заказное письмо с уведомлением о вручении;

— заключить соответствующий договор;

— предоставить уведомление должнику лично под подпись.

В свою очередь, физическое лицо, которое заимодатель должным образом уведомил о прощении долга, обязано по итогам года подать налоговую декларацию об имущественном состоянии и доходах*** (далее — декларация о доходах) и самостоятельно уплатить с налогооблагаемой суммы НДФЛ и ВС.

*** Форма декларации утверждена приказом Минфина от 02.10.2015 г. № 859.

То есть в таком случае начислять и уплачивать НДФЛ и ВС заимодателю не нужно. Согласны с таким подходом и налоговики (см. консультацию в подкатегории 103.02 БЗ).

А вот

если заимодатель не сообщил заемщику о прощении (аннулировании) долга, на него возлагаются обязанности налогового агента в полном объеме

То есть в этом случае предприятию необходимо удержать с налогооблагаемой суммы прощенного долга НДФЛ и ВС. Облагают такой доход по стандартным ставкам: НДФЛ — 18 %, ВС — 1,5 %.

В связи с тем, что прощенная физлицу сумма долга является неденежным доходом, для определения базы обложения НДФЛ заимодателю необходимо применять «натуральный» коэффициент, предусмотренный п. 164.5 НКУ. При ставке налога 18 % он составляет 1,219512.

Что касается ВС, то, по мнению налоговиков, в случае получения неденежного дохода этот сбор необходимо рассчитывать от «чистой» стоимости выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6/99-99-13-02-03-15, а также консультацию в подкатегории 103.25 БЗ). То есть без увеличения ее на какой-либо «натуральный» коэффициент.

Независимо от того, проинформировал заимодатель физлицо о прощении долга или нет, он должен отразить сумму прощенной задолженности в Налоговом расчете по форме № 1ДФ за период, в котором такой долг был прощен. Причем этот доход необходимо указать со следующими признаками:

— «126» — в части суммы, превышающей установленный п.п. «д» п.п. 164.2.17 НКУ необлагаемый лимит (25 % МЗП). При этом заимодатель, который выполнил уведомительные требования, приведенные в этом подпункте, графы 4а и 4 раздела І формы № 1ДФ не заполняет (в бумажном варианте проставляет прочерки), а тот, который не выполнил, отражает в этих графах суммы удержанного и уплаченного НДФЛ;

— «127» — в части суммы, не превышающей 25 % МЗП.

Об этом свидетельствует разъяснение налоговиков, приведенное в подкатегории 103.25 БЗ.

Основную сумму долга физлица по договору займа, аннулированную (прощенную) заимодателем по самостоятельному решению, не связанному с процедурой банкротства (как облагаемую, так и не облагаемую), нужно отразить и в разделе II формы № 1ДФ в предназначенных для этого графах строки «Військовий збір».

Теперь о ЕСВ. С неработниками все понятно — они не являются плательщиками этого взноса в соответствии со ст. 4 Закона № 2464. А что с работниками?

Официальные органы неоднократно высказывались по этому вопросу (см., в частности, письма Госстата от 08.06.2016 г. № 09.4-12/147-16 и от 11.09.2013 г. № 09.3-6/271, письмо Госкомстата от 11.04.2005 г. № 9/2-2-9/116). Их «вердикт» неизменный — сумма займа, которая согласно решению руководства предприятия не подлежит возврату работником, относится в фонд оплаты труда в части прочих поощрительных и компенсационных выплат на основании п.п. 2.3.4 Инструкции № 5. Следовательно, такие суммы должны облагаться ЕСВ (абзац первый п. 1 ч. 1 ст. 7 Закона № 2464).

Однако мы с этим не согласны. По нашему мнению, относить долг, прощенный по гражданско-правовому договору, к выплатам, производимым в рамках трудового договора, по меньшей мере, странно. Ведь

отношения, возникающие в рамках договора займа, регулирует ГКУ, а не КЗоТ

В то же время, учитывая мнение Госстата, существует риск, что налоговики также будут настаивать на уплате ЕСВ от прощенной суммы займа. В связи с этим имеет смысл проблему обойти.

Рекомендуем предприятию, принявшему решение простить работнику долг по займу, выдать ему нецелевую благотворительную помощь. Суммой этой помощи работник погасит невозвращенную часть займа. Напомним: нецелевая благотворительная помощь не входит в фонд оплаты труда (п. 3.31 Инструкции № 5) и указана в п. 14 разд. I Перечня № 1170. Поэтому ЕСВ на нее не начисляется. С такой выплаты будут удерживаться только НДФЛ и ВС (причем в 2018 году лишь с суммы, превышающей 2470 грн., — п.п. 170.7.3 НКУ).

Списание задолженности физлица с истекшим сроком исковой давности. Такой случай регламентирован п.п. 164.2.7 НКУ. Так, этим подпунктом предписано включать в налогооблагаемый доход физлица-должника сумму задолженности, по которой истек срок исковой давности*, превышающую 50 % месячного прожиточного минимума, действующего для трудоспособного лица (далее — ПМТЛ) на 1 января отчетного года (в 2018 году — 881 грн.). Суммы, не превышающие такой предел, НДФЛ и ВС не облагают.

* Напомним: сроки исковой давности определяют в соответствии с гл. 19 разд. V ГКУ.

С облагаемой части задолженности физлицо обязано самостоятельно уплатить НДФЛ и ВС и указать ее сумму в годовой декларации о доходах. То есть и в этом случае обременять себя начислением и уплатой НДФЛ и ВС предприятие-заимодатель не должно.

Но! Какой бы ни была сумма списанной задолженности, предприятию-заимодателю необходимо отразить ее в Налоговом расчете по форме № 1ДФ с признаком дохода:

— «107» — в части налогооблагаемой суммы задолженности;

— «127» — в части необлагаемой суммы задолженности.

На это указывают фискалы в консультациях, приведенных в подкатегории 103.25 БЗ. При этом графы 4 и 4а раздела І формы № 1ДФ не заполняют (в бумажном варианте проставляют прочерки).

Сумму списанной по истечении срока исковой давности задолженности физлица по договору займа (как облагаемую, так и не облагаемую) нужно отразить и в разделе II формы № 1ДФ в предназначенных для этого графах строки «Військовий збір».

Что касается необходимости взимания ЕСВ с долга по договору займа, списанного заимодателем по истечении срока исковой давности, то все официальные органы по этому вопросу молчат. Мы же считаем, что списанная задолженность, по которой истек срок исковой давности, не должна попадать в базу начисления ЕСВ. Аргументы тут такие же, как и в случае прощения долга: отношения, возникающие в рамках договора займа, не являются трудовыми, а регулируются ГКУ. И то, что долг физлица по договору займа был списан субъектом хозяйствования, который является его работодателем, не дает оснований переводить их из гражданско-правовых в трудовые. Ну и, в конце концов, в Инструкции № 5 списанный по истечении срока исковой давности (так же, как и прощенный) долг по договору займа не указан в числе выплат, которые включаются в фонд оплаты труда. Однако для пущей уверенности советуем вам обратиться в орган ГФСУ за индивидуальной налоговой консультацией по этому вопросу.

Единый налог. В учете предприятия — плательщика единого налога (далее — ЕН), оказавшего возвратную финансовую помощь, налоговые обязательства не изменяются как при ее выдаче, так и при обратном получении. Следовательно,

сумма возвращенной возвратной финансовой помощи не включается в доход единоналожника

Такого же мнения придерживаются и налоговики (см., в частности, письмо ГФСУ от 05.02.2016 г. № 2503/6/99-95-42-03-15, письмо ГНСУ от 11.02.2013 г. № 1990/6/17-1216 и разъяснение из подкатегории 108.01.02 БЗ). Если же такая помощь не возвращена, т. е. прощена/списана единоналожником-заимодателем, тем более ни о каком доходе речи быть не может.

Вместе с тем заметим: деятельность предприятия-единоналожника по предоставлению возвратной финансовой помощи другим юрлицам или ФЛП на постоянной основе налоговики могут рассматривать как финансовое посредничество (см., в частности, письмо ГФСУ от 05.02.2016 г. № 2503/6/99-95-42-03-15). А такой деятельностью, как гласит п.п. 6 п.п. 291.5.1 НКУ, единоналожникам заниматься запрещено. Однако мы такую позицию считаем необоснованной (подробнее см. на с. 5).

Учет у заемщика

Налог на прибыль. Как мы уже упоминали ранее, объект обложения налогом на прибыль определяют на основании бухгалтерского финансового результата до налогообложения, который высокодоходники и малодоходники- добровольцы* корректируют на разницы, установленные НКУ (п.п. 134.1.1 упомянутого Кодекса). При этом заемщиков, в отличие от заимодателей, в общем случае займы налоговоприбыльным учетом не обременят. Ни при получении, ни при возврате заемных средств разницы не возникают.

* Кто является высокодоходниками, а кто — малодоходниками, см. на с. 13.

Исключение составляет «старая» финпомощь, которая была получена от неплательщика налога на прибыль и включена до 01.01.2015 г. в состав доходов согласно прежней редакции п.п. 135.5.5 НКУ. При ее возврате плательщик налога на прибыль имеет право уменьшить свой финрезультат. Основание для этого — п. 18 подразд. 4 разд. ХХ НКУ (см. письма ГФСУ от 02.03.2016 г. № 4536/6/99-99-19-02-02-15 и от 18.04.2016 г. № 8645/6/99-99-19-02-02-15).

Причем уменьшают финрезультат не только высокодоходники, но и малодоходники**

** О разницах, которые применяют все плательщики налога на прибыль, вы можете узнать из тематического номера «Налоги и бухгалтерский учет», 2017, № 52, с. 5.

Еще одна уменьшающая разница предусмотрена п. 42 подразд. 4 разд. ХХ НКУ. Она касается тех плательщиков (как высокодоходников, так и малодоходников), которым заимодатели-неплательщики простили займы, полученные до 2015 года, или просто подошел к концу срок исковой давности по таким займам. И в том, и в другом случае в бухучете отражают доход, что ведет к увеличению финрезультата, а следовательно, и к увеличению объекта обложения налогом на прибыль. Но именно эти плательщики эту самую финпомощь уже облагали налогом на прибыль. Чтобы не было повторного налогообложения, бухгалтерский финрезультат уменьшают на сумму списанной кредиторской задолженности.

НДС. При получении и последующем возврате денежного займа ни о каких НДС-последствиях речи не будет, поскольку такие операции не являются объектом обложения этим налогом (п. 185.1 НКУ).

НДФЛ, ВС и ЕСВ. Предположим, вы получили возвратную финансовую помощь от физлица. Нужно ли при ее возврате физлицу-заимодателю производить удержание НДФЛ и ВС, а также начисление ЕСВ?

Сначала разберемся с НДФЛ и ВС. По НДФЛ все однозначно. Подпункт 165.1.31 НКУ прямо говорит о том, что основная сумма возвратной финансовой помощи, предоставленная физлицом другим лицам, при ее возврате не включается в налогооблагаемый доход такого физлица. И это логично, ведь заимодатель, по сути, получает назад свои же деньги. То есть дохода в данной ситуации не возникает.

Не будет в этом случае и базы обложения ВС. Ведь п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ освобождает от обложения ВС те же доходы, которые не включаются в базу обложения НДФЛ в соответствии с разд. IV этого Кодекса. Правда, упомянутый подпункт предусматривает некоторые исключения, но получение обратно ранее предоставленной физлицом возвратной финпомощи в них не попадает.

По причине отсутствия в этом случае какого-либо дохода не стоит вопрос и о начислении ЕСВ.

Но расслабляться не стоит.

Несмотря на то что сумму возвращенной физлицу финпомощи не облагают НДФЛ и ВС, предприятие, являясь налоговым агентом, обязано отразить ее в разделе I Налогового расчета по форме № 1 ДФ с признаком дохода «153». Ведь в форме № 1ДФ показывают все доходы, выплачиваемые (начисляемые, предоставляемые) физическим лицам: как те, которые включают в базу начисления НДФЛ, так и те, которые не облагают этим налогом. Подтверждают это и фискалы в консультации, приведенной в подкатегории 103.25 БЗ.

Сумму займа, которая возвращается физлицу-заимодателю, предприятие показывает в графах 3а и 3 раздела I формы № 1ДФ за тот отчетный период, в котором она была возвращена физлицу. Графы 4а и 4 не заполняют (в бумажном варианте проставляют прочерки). Дата предоставления займа предприятию не важна для Налогового расчета.

Учтите: если финансовую помощь возвращают частями, в форме № 1ДФ указывают фактически возвращенные в соответствующем квартале суммы финпомощи.

Кроме того, сумма финансовой помощи, фактически возвращенной в отчетном квартале, должна быть указана в строке с ВС в разделе II Налогового расчета в графах с общей суммой доходов, начисленных/выплаченных физлицам.

А если заимодатель решил простить непогашенную сумму возвратной финпомощи? Нужно ли прощенную им сумму отражать в Налоговом расчете по форме № 1ДФ? Нет, не нужно. Ведь предприятие ничего не выплачивает физлицу-заимодателю. Более того, в данной ситуации заимодатель терпит убытки.

Единый налог. Не можем обделить вниманием и юрлиц-единоналожников. О том, что происходит в их учете при получении займа, расскажем далее.

В отношении возвратной финансовой помощи, полученной такими юрлицами, в НКУ установлена четкая норма. Так, п.п. 3 п. 292.11 этого Кодекса гласит, что суммы финансовой помощи, полученной и возвращенной в течение 12 календарных месяцев со дня ее получения, не включаются в «единоналожный» доход предприятия.

Таким образом,

не подлежит обложению ЕН только краткосрочный заем единоналожника — тот, который возвращен в течение 12 месяцев

А если единоналожник пользуется займом дольше? В таком случае сумма финансовой помощи, не возвращенная в течение 12 календарных месяцев со дня получения, засчитывается в доход плательщика ЕН по итогам дня, следующего за последним днем такого 12-месячного периода. На это фискалы обращали внимание, в частности, в разъяснении из подкатегории 108.01.02 БЗ. Учтите: при последующем возврате «единоналожный» доход уменьшить уже нельзя.

«Просроченную» возвратную финпомощь предприятия-единоналожники отражают в доходах по итогам отчетного квартала, на который приходится срок возврата такой помощи.

Имейте в виду: если юрлицо-единоналожник ликвидируется и на момент ликвидации у него имеется невозвращенный краткосрочный заем, который уже не будет возвращен заимодателю, сумму такой задолженности следует включить в «единоналожный» доход предприятия (см. консультацию из подкатегории 108.01.02 БЗ).

Учитывая вышесказанное, единоналожнику важно понимать, как правильно исчисляется упомянутый 12-месячный срок.

Прежде всего напомним, что договор займа — это реальный договор. То есть значение для него имеет не срок, указанный в договоре, а фактическое поступление денежных средств (ст. 1046 ГКУ).

Соответственно время пользования финпомощью для целей налогообложения следует исчислять исходя из тех сроков, в течение которых предприятие-единоналожник фактически пользовалось привлеченными средствами. То есть недостаточно прописать в договоре срок пользования финпомощью менее 12 месяцев. Если вы укажете срок 10 месяцев, а фактически вернете деньги, скажем, через 14 месяцев, от «единоналожного» дохода это вас не спасет.

Таким образом,

для налоговых последствий имеет значение реальный срок пользования возвратной финансовой помощью

Обратите внимание: для единоналожников срок пользования заемными средствами установлен в месяцах. При этом в соответствии с ч. 3 ст. 254 ГКУ срок, определенный месяцами, заканчивается в соответствующее число последнего месяца срока. В свою очередь, начинается отсчет срока со дня, следующего после соответствующей календарной даты или наступления события, с которым связано его начало (ч. 1 ст. 253 ГКУ).

Вы уже знаете, что начало срока пользования финпомощью связано с поступлением денежных средств от заимодателя. Поэтому 12-месячный срок начинается со дня, следующего за днем поступления финпомощи. Таким образом, если денежные средства поступили единоналожнику, например, 12.02.2018 г., то срок пользования начинает исчисляться с 13.02.2018 г., и пользоваться такой финпомощью без «доходных» последствий можно до 12.02.2019 г. включительно.

Если же финансовая помощь поступала в течение года частями, для каждой полученной суммы нужно рассчитать «свои» 12 месяцев.

Интересный момент: фискалы считают, что если юрлицо получило возвратную финпомощь в периоде пребывания на общей системе налогообложения, то при переходе на упрощенку сумма такой помощи не попадет в его «единоналожный» доход независимо от срока возврата. Об этом говорится в консультации, приведенной в подкатегории 108.01.02 БЗ. Однако с такой позицией фискалов нужно быть осторожными. Дело в том, что в отношении ФЛП-единоналожников они высказывали совершенно иное мнение. Так, в разъяснении, приведенном в подкатегории 107.04 БЗ, говорилось, что если срок возврата пришелся на период пребывания на упрощенной системе и с момента получения прошло более 12 месяцев, то новоиспеченный плательщик ЕН должен сумму такой финпомощи включить в доходы.

Почему у налоговиков диаметрально противоположные мнения в отношении юрлиц и ФЛП — непонятно. Мы же, в свою очередь, считаем, что отразить доход в таком случае нужно и предприятиям-единоналожникам. Учтите: п.п. 3 п. 292.11 НКУ не определено, что правило «12 месяцев» распространяется только на тех единоналожников, которые получили финансовую помощь, находясь на упрощенной системе. В связи с этим, по нашему мнению, нет оснований выводить «переходную» возвратную финпомощь из-под действия п.п. 3 п. 292.11 НКУ.

Впрочем, негативных налоговых последствий легко избежать — достаточно вернуть финпомощь до того, как пройдет 12-месячный срок, и получить ее уже по новому договору.

В ситуации, когда предприятие получило возвратную финпомощь, пребывая на упрощенной системе налогообложения, а 12-месячный период, предусмотренный для возврата, истек после перехода на общую систему, действуют иные правила. Дело в том, что норма п.п. 3 п. 292.11 НКУ касается исключительно действующих плательщиков ЕН. Поскольку получатель финпомощи перешел на общую систему налогообложения, п.п. 3 п. 292.11 НКУ ему больше не указ. С момента такого перехода для него начинают работать нормы разд. ІІІ НКУ. Таким образом, если по истечении 12 месяцев финпомощь не будет им возвращена, никаких налоговых последствий это иметь не будет.

1.3. Получение и возврат займа: отражаем в бухучете

Пришло время поговорить о бухгалтерском учете договоров займа. В этом подразделе речь пойдет об отражении операций по получению и возврату беспроцентного займа* в бухучете заимодателя и заемщика.

* Напомним, что в этом спецвыпуске вопросов учета процентного займа мы не касаемся.

Сразу отметим: операции как по предоставлению, так и по возврату займов в бухучете не влияют на доходы и расходы заимодателя и заемщика. Так, п.п. 6.5 П(С)БУ 15 предусматривает, что сумму возвращенного займа заимодатель не включает в доходы. В свою очередь, п.п. 9.3 П(С)БУ 16 гласит, что заемщик сумму погашенного займа не включает в расходы.

Однако

доход у заемщика и расходы у заимодателя «всплывут» в случае списания задолженности по беспроцентному займу

Еще один интересный момент, который мы осветим в этом подразделе, касается противоречия в отношении учета задолженности по долгосрочным договорам займа согласно различным П(С)БУ.

Учет у заимодателя

При операциях займа в бухгалтерском учете предприятие-заимодатель руководствуется нормами П(С)БУ 10 и отражает его сумму в составе дебиторской задолженности. Согласно указанному стандарту дебиторская задолженность бывает:

— текущей — возникает в ходе нормального операционного цикла и будет погашена в течение 12 месяцев с даты баланса;

— долгосрочной — не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса.

Таким образом, бухгалтерский учет займа зависит от срока его возврата, т. е. от того, каким он является: краткосрочным или долгосрочным. Так, заимодатель сумму предоставленного займа, срок возврата которого:

1) не превышает 12 месяцев с момента предоставления, — учитывает как краткосрочную дебиторскую задолженность на субсчете 377 «Расчеты с прочими дебиторами». По дебету этого субсчета отражают возникновение дебиторской задолженности при выдаче займа, а по кредиту — ее погашение.

При этом субсчет 377 корреспондирует с такими «денежными» субсчетами*:

* Поскольку в соответствии с п. 1.5 гл. 1 разд. ІІ Положения № 270 валютные операции по предоставлению и возврату займов осуществляют исключительно в безналичной форме, использование субсчета 302 «Наличность в иностранной валюте» в этом случае исключено.

— 301 «Наличность в национальной валюте» — при выдаче/возврате денежного займа в национальной валюте из кассы / в кассу предприятия;

— 311 «Текущие счета в национальной валюте» — при выдаче/возврате денежного займа в национальной валюте с текущего счета / на текущий счет предприятия;

— 312 «Текущие счета в иностранной валюте» — при выдаче денежного займа в иностранной валюте с текущего инвалютного счета предприятия;

— 316 «Специальные счета в иностранной валюте» — при возврате денежного займа в иностранной валюте на распределительный инвалютный счет предприятия. Напомним: 50 % полученных из-за границы средств в инвалюте 1-й группы согласно Классификатору валют или в российских рублях должно быть продано на МВРУ (п. 1 постановления № 129);

2) превышает 12 месяцев с момента предоставления, — учитывает как долгосрочную дебиторскую задолженность на субсчете 183 «Прочая дебиторская задолженность». По дебету этого субсчета отражают возникновение дебиторской задолженности (Дт 183 — Кт 301, 311, 312), а по кредиту — перевод долгосрочной задолженности в краткосрочную (Дт 377 — Кт 183) с последующим ее погашением (Дт 301, 311, 316 — Кт 377).

Если предприятие предоставило заем своему работнику и согласно договору или заявлению работника погашение такого займа осуществляется путем удержания его суммы из заработной платы работника, такое погашение отражают проводкой: Дт 661 — Кт 377.

Обратите внимание!

Дебиторская задолженность по договору займа является финансовым активом, поскольку будет погашена денежными средствами (п. 4 П(С)БУ 13)

При этом текущая дебиторская задолженность, которая является финансовым активом (кроме приобретенной и предназначенной для продажи), включается в итог Баланса по чистой реализационной стоимости (п. 7 П(С)БУ 10). Для определения этой величины на дату баланса исчисляют резерв сомнительных долгов. Подробно о нем см. «Налоги и бухгалтерский учет», 2017, № 19, с. 17; № 21, с. 15; № 23, с. 18. При начислении РСД делают проводку: Дт 944 «Сомнительные и безнадежные долги» — Кт 38 «Резерв сомнительных долгов».

А что с долгосрочной задолженностью по возвратной финансовой помощи? Пункт 12 П(С)БУ 10 предусматривает, что долгосрочную дебиторскую задолженность, по которой начисляются проценты, отражают в Балансе по нынешней стоимости (т. е. дисконтированной сумме будущих платежей). Что же касается учета долгосрочной дебиторской задолженности, на которую не начисляются проценты (как в случае с беспроцентным займом), то в отношении нее специальных указаний этот стандарт не содержит.

Нет каких-то четких правил оценки для упомянутой дебиторки и в П(С)БУ 13, регулирующем учет финансовых активов. Из п.п. 30.1 этого стандарта ясно лишь то, что такая задолженность не оценивается по справедливой стоимости.

При этом балансовая стоимость финансовых активов, которые не оцениваются по справедливой стоимости, должна пересматриваться в отношении возможного уменьшения полезности на каждую дату баланса на основании анализа ожидаемых денежных потоков. По предписаниям п. 33 П(С)БУ 13 сумму потерь от уменьшения полезности определяют как разницу между балансовой стоимостью финансового актива и нынешней стоимостью ожидаемых денежных потоков, дисконтированных по текущей рыночной ставке процента на подобный финансовый актив. Такую разницу списывают в состав расходов отчетного периода.

Однако вызывает сомнение возможность учета дебиторской задолженности по займам в соответствии с П(С)БУ 13 при наличии «профильного» П(С)БУ 10. А поскольку здесь речь идет об отражении заимодателем расходов, влияющих на налоговый учет, до появления соответствующих разъяснений Минфина и ГФСУ включать в расходы потери от уменьшения полезности по такой дебиторке на основании П(С)БУ 13 решатся только самые смелые заимодатели.

В тех случаях, когда заем предоставляется в иностранной валюте, заимодатель обязан руководствоваться нормами П(С)БУ 21. Так, согласно п. 5 указанного стандарта операции в иностранной валюте отражают в валюте отчетности путем пересчета суммы в иностранной валюте с применением валютного курса на начало дня даты осуществления операции* (т. е. на дату перечисления денежных средств, предоставляемых в заем).

* Напомним: в настоящее время курс НБУ в течение дня не изменяется (п. 6 Положения № 496).

Возникшая при этом дебиторская задолженность является монетарной статьей, поскольку будет погашена денежными средствами

А значит, по ней на дату баланса и на дату осуществления хозяйственной операции (в пределах погашенной суммы займа или по всей статье**) определяют курсовые разницы (п. 8 П(С)БУ 21).

** В соответствии с учетной политикой.

Если курс НБУ на дату определения курсовой разницы выше курса, который имел место на дату предоставления займа или дату баланса (в зависимости от того, какая дата была позже), возникает положительная курсовая разница. Ее отражают по кредиту субсчета 744 «Доход от неоперационной курсовой разницы», поскольку предоставление займа является не операционной, а инвестиционной деятельностью.

В обратной же ситуации, когда курс на дату определения курсовой разницы стал меньше, возникает отрицательная курсовая разница. Ее показывают по дебету субсчета 974 «Потери от неоперационных курсовых разниц».

Как мы уже говорили ранее, стороны могут прекратить обязательства по договору о предоставлении возвратной финансовой помощи прощением долга (ст. 605 ГКУ). Тогда обязательство прекращается в результате освобождения (прощения долга) кредитором должника от его обязанностей, если это не нарушает прав третьих лиц относительно имущества кредитора.

В бухучете заимодателя прощенная финпомощь при списании не отвечает признакам сомнительности, так как заимодатель самостоятельно решил простить долг, в то время как заемщик вполне мог его вернуть. Поэтому прощенную сумму финпомощи заимодатель списывает в прочие расходы (дебет субсчета 977 «Прочие расходы деятельности»). Причем, если заимодатель ранее под эту финпомощь сформировал резерв сомнительных долгов (Дт 944 — Кт 38), то резерв следует убрать, откорректировав эту запись в учетных регистрах методом «красное сторно».

В случае когда дебиторская задолженность по выданному займу признается безнадежной, заимодатель списывает ее в дебет субсчета 944. Если в отношении указанной задолженности создавался резерв сомнительных долгов, дебетуют счет 38, а когда его недостаточно, остаток суммы включают в расходы по дебету субсчета 944.

Порядок отражения в учете заимодателя операций по предоставлению, возврату и списанию займов рассмотрим на примерах.

Пример 1.1. Согласно заключенному договору займа 15.05.2017 г. ООО «Овал» предоставило ООО «Квадрат» краткосрочный денежный беспроцентный заем в размере 30000 грн. сроком на 9 месяцев. Заем возвращен 13.02.2018 г.

В учете заимодателя такие операции будут показаны следующим образом (см. табл. 1.1):

Таблица 1.1. Учет краткосрочного денежного займа у заимодателя

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Выдан заем получателю | 377 | 311 | 30000,00 |

| 2 | Возвращен заем получателем | 311 | 377 | 30000,00 |

Пример 1.2. Между предприятиями заключен договор займа, по которому 13.11.2017 г. заимодателем выдан долгосрочный денежный беспроцентный заем сроком на 2 года в сумме 100000 грн. Заемщик возвращает полученный заем (в полной сумме) по окончании второго года пользования — 13.11.2019 г.

Заимодатель должен учесть указанные операции следующим образом (см. табл. 1.2):

Таблица 1.2. Учет долгосрочного денежного займа у заимодателя

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Предоставление займа (13.11.2017 г.) | ||||

| 1 | Предоставлен получателю долгосрочный заем | 183 | 311 | 100000,00 |

| Перевод задолженности из долгосрочной в текущую (31.12.2018 г.) | ||||

| 2 | Переведена в состав текущей дебиторской задолженности сумма займа, подлежащая возврату в течение 12 месяцев с даты баланса | 377 | 183 | 100000,00 |

| Погашение займа (13.11.2019 г.) | ||||

| 3 | Возвращен заем получателем | 311 | 377 | 100000,00 |

Пример 1.3. По договору займа предприятие 09.01.2018 г. предоставило своему бухгалтеру денежный беспроцентный заем в сумме 1500 грн. Согласно условиям договора заем погашается работником в день выплаты заработной платы за вторую половину января 2018 года (05.02.2018 г.) путем удержания из заработной платы. Заработная плата работника за январь составила 8000 грн.

Как отразить в этом случае операции по предоставлению и погашению суммы займа в учете заимодателя, см. в табл. 1.3*.

* Для упрощения примера проводки по выплате аванса зарплаты за январь 2018 года не приводим.

Таблица 1.3. Учет предоставления денежного займа работнику предприятия

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Предоставление займа работнику (09.01.2018 г.) | ||||

| 1 | Выдан заем работнику предприятия | 377 | 311 | 1500,00 |

| Начисление заработной платы (31.01.2018 г.) | ||||

| 2 | Начислена работнику заработная плата за январь 2018 года | 92 | 661 | 8000,00 |

| 3 | Начислен ЕСВ на заработную плату работника (8000,00 грн. х 22 % : 100 %) | 92 | 651 | 1760,00 |

| 4 | Удержан НДФЛ из заработной платы работника (8000,00 грн. х 18 % : 100 %) | 661 | 641/НДФЛ | 1440,00 |

| 5 | Удержан ВС из заработной платы работника (8000,00 грн. х 1,5 % : 100 %) | 661 | 642/ВС | 120,00 |

| Выплата заработной платы и удержание займа (05.02.2018 г.) | ||||

| 6 | Перечислен ЕСВ | 651 | 311 | 1760,00 |

| 7 | Перечислен НДФЛ | 641/НДФЛ | 311 | 1440,00 |

| 8 | Перечислен ВС | 642/ВС | 311 | 120,00 |

| 9 | Удержана сумма займа | 661 | 377 | 1500,00 |

| 10 | Выплачена заработная плата за январь 2018 года путем перечисления на счет работника (8000,00 грн. - 1440,00 грн. - 120,00 грн. - 1500,00 грн.) | 661 | 311 | 4940,00 |

Пример 1.4. По договору беспроцентного займа 20.12.2017 г. предприятие предоставило денежные средства физическому лицу, не являющемуся работником предприятия, в сумме 12000 грн. на 3 месяца. Согласно графику погашения возврат займа осуществляется путем внесения денежных средств в кассу предприятия ежемесячно по 4000 грн.

22.01.2018 г. физическое лицо погасило сумму в размере 4000 грн.

До наступления срока погашения следующей части займа предприятие приняло решение об аннулировании долга физического лица, уведомило об этом физическое лицо в письменной форме под подпись и предоставило в орган ГФСУ по месту учета Налоговый расчет по форме № 1ДФ за І квартал 2018 года, в котором отразило сумму прощенного займа.

Поскольку предприятие-заимодатель выполнило условия, предусмотренные в п.п. «д» п.п. 164.2.17 НКУ, оно не удерживает и не уплачивает НДФЛ и ВС. Физическое лицо обязано по итогам года подать декларацию о доходах и самостоятельно уплатить налог с суммы прощенного займа.

В учете заимодатель покажет такие операции следующим образом (см. табл. 1.4):

Таблица 1.4. Учет предоставления и аннулирования займа у заимодателя

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Выдан краткосрочный заем физическому лицу из кассы предприятия | 377 | 301 | 12000,00 |

| 2 | Погашена часть займа физическим лицом путем внесения денежных средств в кассу предприятия | 301 | 377 | 4000,00 |

| 3 | Принято решение о списании остатка задолженности физического лица | 977 | 377 | 8000,00 |