Хто складає ПН? «Честь» складати ПН випала виключно на долю зареєстрованих платників ПДВ (п. 201.8 ПКУ), внесених в установленому порядку до Реєстру платників цього податку з присвоєнням індивідуального податкового номера (ІПН).

За якою формою складають ПН? Форма ПН затверджена наказом № 1307, а правила її заповнення ви знайдете в Порядку № 1307.

Увага! З 01.12.2018 р. буде діяти оновлена Мінфіном форма ПН. Причому із цієї дати ПН підлягатимуть реєстрації в ЄРПН за новою формою незалежно від дати їх складання: до 01.12.2018 р. чи після 01.12.2018 р. (категорія 101.16 БЗ, сподіваємося, податківці встигнуть оновити ПЗ). Якщо податківці, звісно, встигнуть внести зміни у програмне забеспечення. На щастя, будь-яких принципових відмінностей між оновленою ПН та її попередницею немає, а про ті незначні нововведення, які чекають на нас із цієї дати, ми обов’язково розповімо вам далі.

Уповноважена підприємством-продавцем посадова особа складає ПН в електронній формі та засвідчує її своїм ЕЦП. Крім того, у встановлені п. 201.10 ПКУ строки, ПН реєструють у ЄРПН. Звідти її примірник може отримати як покупець, так і постачальник (п. 201.1 ПКУ, пп. 2 та 3 Порядку № 1307). Зберігати ПН можна як в електронній, так і в паперовій формі, а видавати покупцеві потрібно лише на його вимогу (п. 201.10 ПКУ).

Коли складають ПН? ПН складають на дату виникнення ПДВ-зобов’язань (п. 201.1 ПКУ, п. 5 Порядку № 1307), яку визначають за правилами ст. 187 ПКУ. Оскільки ми зараз з вами говоримо про загальну ПН, виписану у разі «класичного» постачання, то дату виникнення ПЗ потрібно визначати за добре відомим правилом «першої події» з п. 187.1 ПКУ.

Коли ПН реєструвати в ЄРПН? Граничні строки реєстрації ПН у ЄРПН визначені п. 201.10 ПКУ та становлять:

— для ПН, складених з 1 по 15 календарний день (включно) календарного місяця, — до останнього календарного дня (включно) календарного місяця їх складання;

— для ПН, складених з 16 по останній календарний день (включно) календарного місяця, — до 15 календарного дня (включно) календарного місяця, наступного за місяцем, у якому вони складені.

До «забудькуватих» платників податків, які порушили ці строки реєстрації або зовсім не зареєстрували ПН, контролери застосовують штрафи зі ст. 1201 ПКУ

Пам’ятайте (!): реєстрація ПН платником можлива лише при достатній величині його регліміту в СЕА ПДВ (ст. 2001 ПКУ). Крім того, реєстрація ПН згідно з п. 201.16 ПКУ може бути заблокована податківцями. Про причини блокування ПН, а також про те, як їх (блокувань) уникнути, ми розповідали вже неодноразово (див., наприклад, «Податки та бухгалтерський облік», 2018, № 48, № 93, с. 2).

Кому і навіщо потрібна ПН? Хоч обов’язок зі складання ПН лежить цілком і повністю на продавцеві, але головна зацікавлена в правильному її оформленні та своєчасній реєстрації особа — це покупець — платник ПДВ. Усьому «виною» п. 198.6 ПКУ, який категорично забороняє платникам податків відносити до складу податкового кредиту суми «вхідного» ПДВ, не підтверджені зареєстрованими в ЄРПН ПН (або, залежно від обставин, іншими документами, переліченими в п. 201.11 ПКУ). У свою чергу, ПН, що відповідає всім вимогам до неї, буде для покупця підставою для збільшення податкового кредиту.

Важливо!

Якщо за умовами тристороннього договору одержувачем товарів є одне підприємство, а оплачує його — зовсім інше, ПН виписують на одержувача, а не платника

На цей факт податківці звертали увагу вже не раз (див. листи ДФСУ від 28.09.2018 р. № 4199/6/99-99-15-03-02-15/ІПК, ГУ ДФС у Чернігівській обл. від 11.07.2018 р. № 3060/ІПК/25-01-12-01-09, ДФСУ від 29.12.2017 р. № 3224/6/99-99-15-03-02-15/ІПК, 101.16 БЗ тощо).

Помилки, допущені при складанні ПН, можуть обернутися для продавця їх блокуванням, а також поставити під сумнів право покупця на податковий кредит. Ще гірше, якщо помилка давня. Тоді невизнання ПН і зменшення «вхідного» ПДВ може спричинити ще одну неприємність — штрафи, якщо помилка призвела до недоплати ПДВ.

Головний висновок, якого можна дійти з усіх цих «страшилок»: продавець, щоб уникнути блокування ПН, повинен підходити до їх заповнення дуже відповідально, а покупцеві бажано самому проявляти турботу про свій податковий кредит і перевіряти правильність складених постачальником ПН.

Звісно, у разі появи в податківців будь-яких претензій до заповнення ПН хотілося б сподіватися на положення абзацу третього п. 201.10 ПКУ, в якому, нагадаємо, говориться, що ПН, зареєстрована в ЄРПН, є достатньою підставою для включення сум ПДВ до ПК і не потребує будь-якого іншого податкового підтвердження. Простіше кажучи, якщо ПН зареєстрована, отже, за нею буде і податковий кредит. Але, на жаль, не все так радісно. Адже податківці часто не «помічають» цю вимогу Кодексу. Тому при виявленні в ПН помилок, які, на думку контролерів, не дозволяють ідентифікувати операцію постачання, знімають платникам податковий кредит (див. «Податки та бухгалтерський облік», 2017, № 78, с. 3; 2018, № 65, с. 4).

Найважливіші реквізити ПН. Найсуворіші вимоги податківці пред’являють до правильності заповнення обов’язкових реквізитів ПН, перелічених у п. 201.1 ПКУ. До них належать:

— порядковий номер ПН;

— дата складання ПН;

— повне або скорочене найменування (для юрособи), зазначене в його статутних документах, або П. І. Б. (для фізособи) продавця/постачальника та покупця/одержувача;

— ІПН продавця/постачальника та покупця/одержувача;

— опис (номенклатура) товарів/послуг та їх кількість, обсяг;

— ціна постачання без урахування ПДВ;

— ставка ПДВ (зазначається її код) — 20 %, 7 %, 0 % і відповідна сума податку;

— загальна сума коштів, що підлягає сплаті з урахуванням податку;

— код товару згідно з УКТ ЗЕД або послуги згідно з ДК 016:2010 (ДКПП).

Саме ці реквізити потрібно заповнювати особливо уважно. А якщо буде потреба, пам’ятайте про зміст абзацу одинадцятого п. 201.10 ПКУ, який частково «реабілітує» ПН, що містять деякі неточності при заповненні обов’язкових реквізитів з п. 201.1 ПКУ. Нагадаємо, тут говориться, що помилки (крім коду товару згідно з УКТ ЗЕД*), які не заважають ідентифікувати здійснену операцію та її зміст (товар/послугу, що постачається), період, сторони і суму податкових зобов’язань, не можуть бути підставою для неприйняття ПН.

* Цікаво, що в постанові ВС від 20.06.2018 р. № 819/1383/17 судді дійшли доволі сміливого висновку: якщо ПН пройшла реєстрацію в ЄРПН, то претензій з приводу того, що в ній відсутній такий обов’язковий реквізит, як код УКТ ЗЕД (не кажучи вже про помилку в ньому), бути не може. Проте повинні вас застерегти: податківці при перевірці все одно досліджуватимуть коди товарів/послуг (графи 3.1 та 3.3 розділу Б) під мікроскопом, а помилки в них призводять до «втрати» податкового кредиту.

Тепер давайте «пробіжимося» правилами заповнення окремих реквізитів загальної ПН (див. також «Податки та бухгалтерський облік», 2018, № 95, с. 4).

Новий реквізит «Податковий номер». Розпочнемо з принципово нового поля оновленої ПН, яким вона поповниться з 01.12.2018 р. — «податковий номер платника податку або серія (за наявності) та номер паспорта». Заповнити його не складатиме труднощів, адже тут зазначають:

— для юросіб — код згідно з ЄДРПОУ;

— для фізосіб — реєстраційний номер облікової картки платника податків (а якщо у фізичної особи його немає за релігійними переконаннями, то серію і номер паспорта).

В усіх «класичних» ПН без особливостей це поле обов’язкове для заповнення. У «специфічних» ПН його часто не заповнюють

Наприклад, податковий номер покупця не потрібно зазначати у ПН, складених на неплатників, у тому числі в підсумкових ПН, у яких замість назви покупця пишемо «Неплатник».

Цікаво, що новий реквізит — податковий номер (код ЄДРПОУ) не віднесено п. 201.1 ПКУ до обов'язкових реквізитів ПН. Але в будь-якому випадку помилок у ньому краще не допускати.

«Опис (номенклатура) товарів/послуг продавця» (графа 2). Головний принцип заповнення цієї графи ПН — номенклатура повинна відповідати формулюванням у первинних документах, якими супроводжується постачання товарів/послуг.

Найменування товарів/послуг наводимо українською мовою (п. 4 Порядку № 1307). При цьому якщо найменування торговельної марки або товарів наведене в документах іноземною мовою і не підлягає перекладу, тоді при заповненні ПН для збереження ідентифікації такого товару (торговельної марки) можна наводити інформацію теж іноземною мовою без перекладу (категорія 101.16 БЗ).

І ще одне правило для підрядників та інших підприємств, що надають послуги з використанням власних матеріалів. Якщо за умовами договору ви тільки виконуєте роботи (надаєте послуги), а постачання будь-яких матеріалів додатково не здійснюєте (тобто їх вартість включається до вартості послуг), тоді в графі 2 ПН повинне фігурувати найменування виконаних вами робіт (наданих послуг). Відповідно у графі 3.3 ПН потрібно зазначити код послуги згідно з ДК 016:2010, за яким класифікується така послуга.

А ось якщо договір разом із виконанням робіт/послуг передбачає також постачання товарів, тоді в графі 2 доведеться окремими рядками перелічити номенклатуру відвантажених товарів, а також найменування наданої послуги/виконаних робіт, а у графах 3.1 та 3.3 ПН — коди товарів згідно з УКТ ЗЕД і код послуги згідно з ДК 016:2010 (див. лист ДФСУ від 11.10.2018 р. № 4387/6/99-99-15-03-02-15/ІПК).

«Код товару згідно з УКТ ЗЕД» і «Код послуги згідно з ДКПП» (графи 3.1 та 3.3). Навпроти кожної позиції товару/послуги, зазначеної в графі 2 ПН, обов’язково проставляється код такого товару/послуги згідно з УКТ ЗЕД/ ДК 016:2010. Заповнюють його на всіх етапах постачання.

Код товарів згідно з УКТ ЗЕД має бути (п.п. «і» п. 201.1 ПКУ):

— не менше 4 перших цифр — для вітчизняних товарів.

Зверніть увагу: код УКТ ЗЕД потрібно обирати на рівні позиції (4 перші цифри), субпозиції (6 перших цифр), категорії (8 перших цифр), підкатегорії (10 цифр);

— 10 цифр — для підакцизних та імпортних товарів.

Коли визначитеся з кодом УКТ ЗЕД, внесіть його до графи 3.1 ПН суцільним порядком без будь-яких розділових знаків (пропусків, крапок тощо).

Що стосується довжини коду послуг, то п.п. «і» п. 201.1 ПКУ дозволяє вносити код завдовжки не менше 4 перших цифр. І цього буде достатньо, оскільки вимога про зазначення повного коду (10 знаків) стосується лише імпортних і підакцизних товарів. Звісно, на бажання ви можете зазначити й усі 10 цифр.

При продажу імпортних товарів цю графу заповнюють відповідно до коду, зазначеного в митній декларації, якою оформлено його розмитнення, незалежно від зміни коду УКТ ЗЕД при митному оформленні наступних партій аналогічного товару (див. лист ДФСУ від 25.10.2018 р. № 4553/6/99-99-15-03-02-15/ІПК).

«Одиниця виміру товару/послуги» (графи 4 та 5). Порядок заповнення цих граф у «загально поставній» ПН особливих запитань не викликає: назву одиниці виміру (грн, шт, кг, м, см, м3, м2, л тощо) та її код наводять відповідно до Класифікатора системи позначень одиниць вимірювання та обліку (КСПОВО).

У разі якщо ПН виписують на операцію постачання послуг, тоді в графі 4 допустимо зазначати як «послуга», так і «грн». Щоправда, такої одиниці виміру, як «послуга», Порядок № 1307 зараз не передбачає, але податківці не проти її застосування.

І ще.

Одиниця виміру в графі 4 ПН на продаж ТМЦ може відрізнятися від того ж показника в ПН на придбання цих ТМЦ

Про це податківці говорили вже неодноразово (див. листи ГУ ДФС у Житомирській обл. від 25.09.2018 р. № 4139/ІПК/06-30-12-01-19, ГУ ДФС у Донецькій обл. від 12.03.2018 г. № 937/ІПК/05-99-12-01-13 // «Податки та бухгалтерський облік», 2018, № 29, с. 6, категорія 101.16 БЗ).

«Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» (графа 7). Із самої назви графи зрозуміло, що тут зазначають ціну постачання одиниці товару/послуги без урахування ПДВ. При її заповненні пам’ятайте:

— у принципі, Порядок № 1307 передбачає заповнення графи 7 у гривнях з копійками (тобто з двома знаками після коми), якщо інакше не передбачено чинним законодавством. Проте податківці у своїх консультаціях і роз’ясненнях дуже часто погоджуються з тим, що в графі 7 ціну товару можна зазначати з будь-якою кількістю знаків після коми*. Відповідно, покупець має право на ПК за такою ПН (див. листи ДФСУ від 25.10.2018 р. № 4554/6/99-99-15-03-02-15/ІПК, від 04.10.2018 р. № 4291/6/99-95-42-03-15/ІПК, від 28.09.2018 р. № 4207/6/99-99-15-03-02-15/ІПК і безліч інших). Принаймні так було до внесення останніх змін до форми ПН. Утім, були листи, де вони стверджували, що в графі 7 можна зазначати тільки два знаки після коми (від 05.07.2018 р. № 2979/6 / 99-99-15-03-02-15 / ІПК);

* Про суть «цінової» проблеми та варіанти її вирішення ми розповідали ще в «Податки та бухгалтерський облік», 2017, № 31, с. 35.

— у разі надання знижок/надбавок у графі 7 зазначають кінцеву ціну вже з урахуванням знижок/надбавок, тобто окремо знижки/надбавки в ПН не виділяють (див. 101.16 БЗ);

— якщо в ціну товарів/послуг включаються суми податків і зборів, які не збільшують базу оподаткування ПДВ (наприклад: збір до ПФ з мобільного зв’язку, акцизний податок тощо), то такі податки/збори в гр.7 ПН не відображають (101.16 БЗ);

— округлення в чеках РРО сум розрахунків за продані товари (у зв’язку з відсутністю монет дрібного номіналу) податківці рекомендують показувати як знижку/надбавку**. Але що найдивовижніше, вони, схоже, вважають, що при розрахунку ПДВ суму округлення враховувати не потрібно (див. листи ДФСУ від 23.08.2018 р. № 3707/6/99-99-15-03-02-15/ІПК, від 16.07.2018 р. № 3120/6/99-99-15-03-02-15/ІПК, від 14.11.2018 р. № 4820/6/99-99-14-05-01-15/ІПК, Офісу ВПП ДФС від 27.07.2018 р. № 3298 /ІПК/28-10-01-03-11). На наш погляд, це не так. Округлення розрахунків у зв’язку з відсутністю дрібних грошей по суті змінює договірну вартість товарів, а отже, збільшує/зменшує базу оподаткування ПДВ. Тому при заповненні графи 7 ПН потрібно показувати кінцеву ціну з урахуванням округлень.

** Щоправда, на наш погляд, це суперечить постанові НБУ «Про оптимізацію обігу монет дрібних номіналів» від 15.03.2018 р. № 25, де зазначено, що округлення не є знижкою/надбавкою.

«Сума ПДВ» (графа 11). Ще одна нова графа, яка з’явиться в оновленій з 01.12.2018 р. формі ПН. Місце її в розділі Б табличної частини ПН. Тут зазначають суму ПДВ у гривнях із копійками до 6 знаків після коми (включно). А ось уже в розділ А суму ПДВ потрібно переносити в округленому до двох знаків вигляді.

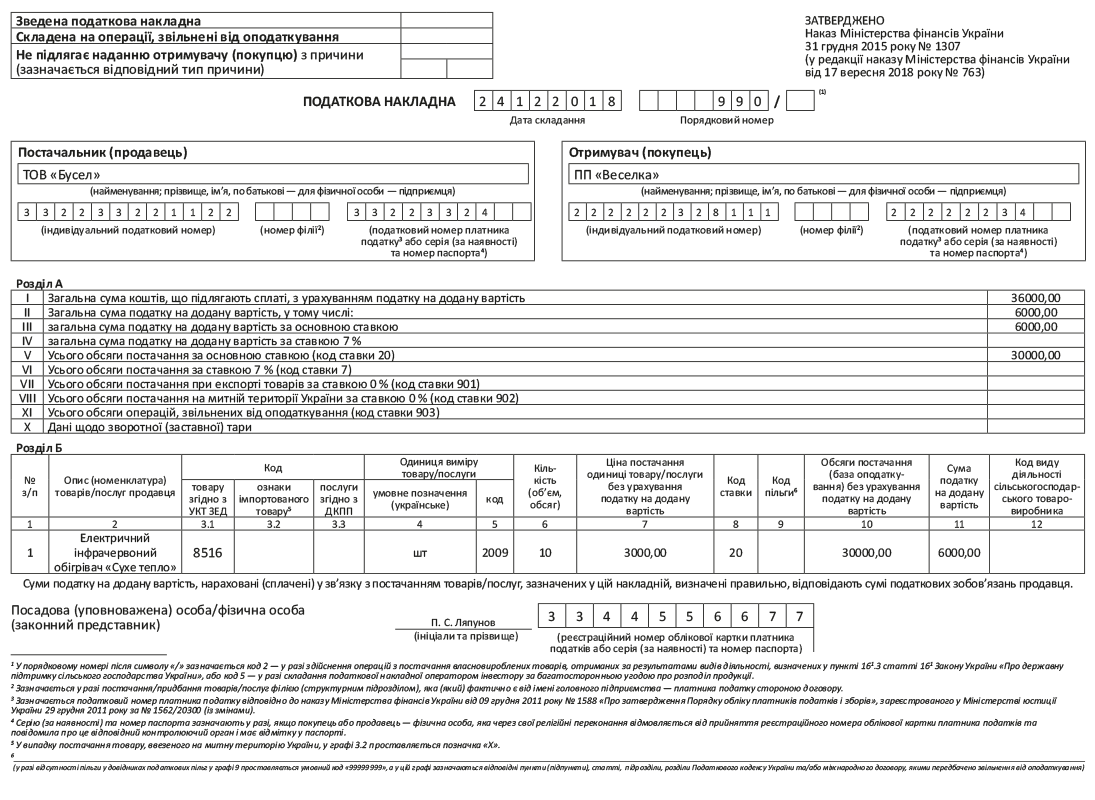

Приклад заповнення «класичної» ПН на платника ПДВ див. на с. 6. Отже, ми з вами розклали по полицях загальні правила заповнення ПН, а тепер переходимо до нюансів її оформлення в окремих випадках. А щоб не заблукати у типах причин специфічних ПН, див. таблицю на с. 7.