Що то таке?

Сумісництвом вважається виконання працівником, крім основної, іншої оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому самому або іншому підприємстві (у ФОП). Таке визначення сумісництва з’явилося в ст. 1021 КЗпП.

Розберемо умови сумісництва, які випливають з його визначення.

Умова перша.

Сумісництво можливе за наявності у працівника основної роботи (основного місця роботи)

Яке місце роботи вважати основним? КЗпП про це мовчить. Проте (!) п. 31 ч. 2 ст. 16 Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV (далі — Закон № 1058) зобов’язує працівника у заяві (до її відкликання) повідомляти роботодавця, у якого той працює за основним місцем роботи, про визначення ним такого місця роботи як основного.

З урахуванням наведеного, робимо висновок. Ознаку місця роботи — основне чи сумісництво — визначає працівник. Це його зона відповідальності. Як працівник зазначив, так роботодавець і приймає його на роботу. Змінювати ознаку місця роботи в односторонньому порядку роботодавець не може.

Разом з тим, якщо ви розумієте, що кандидат на посаду «плаває», поясніть йому, що сумісництво можливе виключно за наявності основного місця роботи. У будь-якому випадку майте на увазі, що КЗпП не зобов’язує роботодавця перевіряти, чи є у працівника основне місце роботи, перед тим, як прийняти його за сумісництвом (лист Мінсоцполітики від 25.05.2015 № 198/06/186-15).

А якщо згодом з’ясувалося, що працівник помилився? Трудове законодавство не встановлює відповідальності працівника, який, працюючи у декількох роботодавців, визначив усі такі місця роботи сумісництвом. Також у законодавстві про працю немає норм щодо відповідальності роботодавця, який на підставі заяви працівника прийняв його на роботу за сумісництвом, хоча у працівника немає основного місця роботи (див. лист Мінекономіки від 22.10.2021 № 4706-01/51196-09).

Друга умова.

Робота за сумісництвом виконується на підставі трудового договору

Саме тому, наприклад, не є сумісництвом підприємницька діяльність фізособи чи її навчання у виші. Разом з тим зазначені варіанти зайнятості не є й основним місцем роботи, адже проводяться вони не на підставі укладеного трудового договору. Тож укласти трудовий договір про роботу за сумісництвом з особою, яка є ФОП чи навчається в виші, можливо лише у випадку, коли така особа має основну роботу на підставі трудового договору.

Третя умова сумісництва.

Робота за сумісництвом виконується у вільний від основної роботи час

Відзначимо, що КЗпП не зобов’язує роботодавця за сумісництвом перевіряти час роботи працівника за основним місцем роботи. Та все ж краще не допускати накладки, щоб не драконити Держпраці чи податківців. Бо:

— перші (Держпраці) можуть чіплятися до того, що працівник не міг в одну одиницю часу виконувати роботу за різними трудовими договорами і отримувати заробітну плату за той самий час у декількох місцях. Отже, хтось працював замість нього і, можливо, цей хтось був неоформлений. Або ж роботодавець веде недостовірний облік робочого часу, що також є порушенням трудового законодавства;

— другі (податківці) можуть стверджувати, що зарплата нарахована неправомірно з тієї ж причини (неможливість перебувати одночасно на двох робочих місцях), тож витрати завищено. В результаті правомірність формування витрат доведеться відстоювати в суді.

Порада. Якщо неможливо чітко розділити час роботи працівника за основним місцем роботи та за сумісництвом і до того ж його роботодавці у товариських відносинах, то поміркуйте над варіантами оформлення такого працівника на обох місцях роботи:

— на дистанційну роботу (звісно, якщо робота може виконуватися дистанційно). В такому випадку працівник розподілятиме робочий час на власний розсуд. У результаті у цю хвилину він може працювати на вас, а через секунду вже на іншого роботодавця;

— з гнучким режимом робочого часу, якщо працівник працює на території роботодавця й не може виконувати роботу вдома. Такий режим роботи передбачає наявність змінного часу, протягом якого працівник на власний розсуд визначає періоди роботи в межах установленої норми тривалості робочого часу. Тож він зможе підлаштовуватися під потреби кожного з роботодавців.

Четверта умова сумісництва.

Сумісництво можливе у того ж роботодавця, у якого працівник вже працює на підставі трудового договору, або на іншому підприємстві (у ФОП)

Якщо працівник уклав з одним роботодавцем декілька трудових договорів (наприклад, за основним + за сумісництвом чи два за сумісництвом), то таке сумісництво називають внутрішнім. Якщо трудовий про роботу за сумісництвом укладено на іншому підприємстві (у ФОП), то сумісництво зовнішнє.

Обмеження роботи за сумісництвом

Працівники Обмеження щодо сумісництва для окремих категорій працівників може бути встановлено:

— на рівні законодавства. Приклад: Закон України «Про запобігання корупції» від 14.10.2014 № 1700-VII.

З цікавого!

Законодавець скасував у КЗпП норму, згідно з якою умови роботи за сумісництвом працівників державних підприємств, установ, організацій визначає КМУ

Ба більше. Наразі Мінекономіки розробило проєкт постанови КМУ «Деякі питання роботи за сумісництвом працівників державних підприємств. Ним, зокрема, пропонується скасувати обмежуючі сумісництво постанову КМУ «Про роботу за сумісництвом працівників державних підприємств, установ і організацій» від 03.04.93 № 245 (далі — постанова № 245) та Положення про умови роботи за сумісництвом працівників державних підприємств, установ, організацій, затверджене наказом Мінпраці, Мін’юсту, Мінфіну від 28.06.93 № 43 (далі — Положення № 43);

— колективним договором або угодою сторін. Наприклад, для працівників, зайнятих на важких роботах і на роботах із шкідливими або небезпечними умовами праці, додаткова робота яких може призвести до наслідків, що негативно позначаться на стані їхнього здоров’я та безпеці виробництва. Та будьте обережні: ч. 15 ст. 211 КЗпП не дозволяє встановлювати такі обмеження працівникам, які виконують роботу на підставі трудового договору з нефіксованим робочим часом.

Час роботи Пунктом 2 постанови № 245, яку, як зазначалося вище, планується скасувати, тривалість роботи за сумісництвом обмежена лише для працівників державних і комунальних підприємств/організацій/установ. Саме для таких осіб вона поки що не може перевищувати 4 годин на день і повного робочого дня у вихідний день.

Для решти працівників обмежень немає. Як домовитися, так і буде. Можна й на повний робочий час прийняти за сумісництвом. Головне, щоб основна робота це дозволяла. У результаті такий працівник-сумісник нарівні з основними працівниками працюватиме повний робочий день, наприклад, 8 годин на день 5 днів на тиждень.

Прийняття/звільнення

Прийняття на роботу за сумісництвом проводиться в загальному порядку. Що стосується форми трудового договору за сумісництвом (усна чи письмова), то якихось особливих умов щодо неї законодавець не висуває. Тож тут також діємо за загальними правилами, встановленими ст. 24 КЗпП. Водночас пам’ятаємо, що відповідно до ч. 1 ст. 2 Закону України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX у період дії воєнного стану працівник та роботодавець визначають форму трудового договору за згодою.

Незалежно від форми трудового договору, його укладення оформлюємо наказом (розпорядженням) роботодавця. Також обов’язково подаємо податківцям Повідомлення про прийняття працівника на роботу. Навіть якщо працівника приймаєте на роботу за внутрішнім сумісництвом. Тут діє просте правило: є наказ про прийняття на роботу — повинно бути Повідомлення.

Про особливості укладання трудового договору читайте в статті «Приймаємо на роботу за новими правилами» // «Податки & бухоблік», 2022, № 57. Якщо ж ви укладаєте трудовий договір зі спрощеним режимом регулювання трудових відносин, то вам, безперечно, буде цікава стаття «Трудові відносини: спрощення регулювання» // «Податки & бухоблік», 2022, № 65.

Щодо звільнення, то тут також все на загальних підставах, якщо роботодавець — звичайне підприємство чи ФОП. А от для сумісників, які працюють на держпідприємствах, п. 8 Положення № 43 передбачено додаткові підстави для звільнення. Так, держпідприємство має право звільнити працівника-сумісника з власної ініціативи у випадку:

— прийняття на робоче місце, зайняте таким сумісником, постійного працівника;

— обмеження сумісництва у зв’язку з особливими умовами і режимом праці.

Проте зазначене Положення № 43 стоїть в черзі на скасування. Тож разом з ним відійдуть у минуле й ці спецпідстави для звільнення.

Зміна статусу роботи

Працівник, який був прийнятий за сумісництвом, повідомив, що звільнився з основного місця роботи й надалі хоче, щоб сумісництво стало основною роботою. Чи зворотна ситуація: основний працівник повідомив, що його основне місце роботи буде у іншого роботодавця, а це місце роботи повинно стати сумісництвом.

Як оформити зміну статусу «основний працівник ↔ сумісник»?

Найпрозоріший варіант: «звільнення — прийняття». Тобто працівника:

1) звільняємо, проводимо остаточний розрахунок, у день звільнення видаємо йому на руки копію наказу про звільнення, письмове повідомлення про нараховані та виплачені йому суми при звільненні, а також якщо звільняємо з основного місця роботи, то на вимогу працівника вносимо належні записи про звільнення до трудової книжки, що зберігається у працівника;

2) приймаємо на роботу, але вже з іншим статусом.

Що стосується варіанту зміни статусу через переведення працівника з основних у сумісники чи навпаки, то цей варіант не вписується в рамки трудового законодавства. Річ у тому, що якщо працівник залишається працювати на тій самій посаді в межах підприємства, то переведення в розумінні ст. 32 КЗпП у цьому випадку не відбувається. На це звертали увагу й контролери (див. лист Держпраці від 16.09.2021 № 6147/4/4.1-ЗВ-21).

Проте ми подумали: а чи можна не приймати-звільняти, не переводити, а просто змінити ознаку місця роботи працівника? Пам’ятаєте, у Законі № 1058 зазначено, що інформацію про те, що це місце роботи є основним, працівник вказує в заяві (до її відкликання). Може цим можна скористатися?

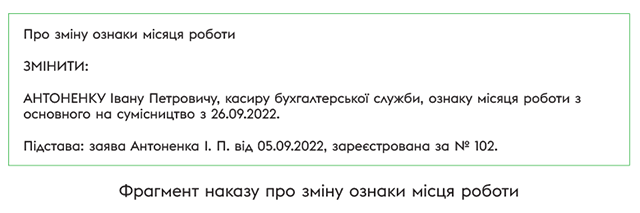

Тож редакція «Податки & бухоблік» звернулася до Мінекономіки із запитанням: чи може працівник, якого працевлаштовано за основним місцем роботи, відкликати заяву про визначення основного місця роботи БЕЗ звільнення та надалі працювати за сумісництвом? У листі від 07.10.2021 № 4712-06/49022-07 // i.factor.ua/ukr/journals/nibu/2022/february/issue-13/article-119455.html відомство відповіло, що так!

Щоб змінити основне місце роботи на сумісництво, працівник може відкликати попередню заяву про визначення такого місця роботи основним. На підставі заяви про відкликання роботодавець видає наказ про зміну ознаки місця роботи. Фрагмент такого наказу наведено на рисунку нижче.

Зі зміною ознаки місця роботи з основного на сумісництво зрозуміло.

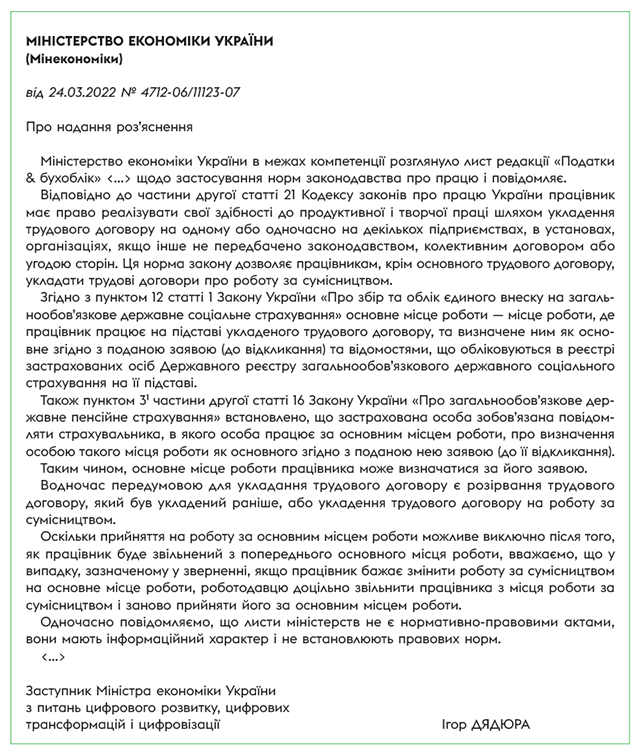

А чи можливо прокрутити цей «фокус» у зворотній бік та змінити статус сумісника на основного працівника? Вважаєте, що так? А ось Мінекономіки у листі від 24.03.2022 № 4712-06/11123-07 (див. текст листа в кінці статті), вважає, що ні! На думку міністерства, якщо працівник бажає змінити роботу за сумісництвом на основне місце, то роботодавцю слід звільнити працівника з місця роботи за сумісництвом і заново прийняти його за основним місцем роботи.

Тож у підсумку маємо цікаву ситуацію, за якої змінити статус:

— основний працівник — сумісник можна або (1) за допомогою варіанта звільнення — прийняття, або (2) без звільнення через зміну ознаки місця роботи;

— сумісник — основний працівник — виключно через звільнення — прийняття.

Проте навіть якщо у вас основний працівник стає сумісником, рекомендуємо використовувати варіант звільнення — прийняття. Річ у тім, що для застосування варіанта зміни ознаки місця роботи потрібні додаткові роз’яснення Пенсійного фонду, щоб така зміна відобразитися у електронній трудовій книжці особи. За такими роз’ясненнями ми звернулися до пенсійників. Чекаємо на відповідь.

Облік та оплата праці

Облік У питаннях обліку робочого часу та оплати праці відштовхуємося від того, що робота за сумісництвом — це робота за окремим трудовим договором. Тож навіть якщо у вас на підприємстві (у ФОП) працює внутрішній сумісник, то

в табелі обліку використання робочого часу інформацію щодо внутрішнього сумісника відображаєте двічі: за основною посадою та за сумісництвом

Це справедливо й для ситуації, за якої посади за основним місцем роботи та за сумісництвом збігаються. Пояснимо.

Є магазин, у якому продавець-консультант працює 12 годин на день 5 днів поспіль. Як це можливо, щоб не було порушення трудового законодавства? Все просто. Цей продавець є внутрішнім сумісником. З ним укладено два трудові договори про основну роботу продавцем-консультантом (8 годин на день з 9:00 до 18:00 з перервою на 1 годину 5 днів на тиждень) та за внутрішнім сумісництвом також продавцем-консультантом (4 години на день з 18:00 до 22:00 5 днів на тиждень). Роботодавець такого працівника в табелі обліку використання робочого часу створить на нього два рядки. В одному вестиме облік відпрацьованого часу за основною посадою, в іншому — за сумісництвом.

Оплата праці Працівники, які працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу. Це прямо зазначено в ч. 2 ст. 1021 КЗпП. Суди наголошують (див., наприклад, постанову Шостого апеляційного адмінсуду від 24.09.2021 № 640/2044/19), що під фактично виконаною роботою необхідно вважати роботу, виконання якої:

— відображено у відрядному наряді (якщо встановлена відрядна форма оплата праці) або

— зафіксовано в табелі обліку використання робочого часу (якщо почасова форма оплати праці).

Якщо сумісник працює повний робочий день, то порядок розрахунку його основної зарплати нічим не відрізнятиметься від розрахунку основної зарплати основного працівника. Що стосується ситуації, коли сумісник займає частину штатної одиниці (наприклад, 0,25 або 0,5 чи 0,75), то така робота за сумісництвом є різновидом роботи на умовах неповного робочого часу (див. лист Мінпраці від 03.03.2008 № 42/13/133-08).

Визначити суму основної зарплати сумісника вам допоможе стаття «Основна зарплата» // «Податки & бухоблік», 2019, № 15.

Щодо гарантії забезпечення мінімальної заробітної плати (далі — МЗП), встановленої ст. 31 Закону України «Про оплату праці» від 24.03.95 № 108/95-ВР. Вона в повній мірі поширюється на працівників-сумісників. До того ж

якщо працівник — внутрішній сумісник, то порівняльні розрахунки з МЗП здійснюємо за кожною займаною ним посадою окремо

Так, якщо працівник за відповідною посадою (виконуваною ним роботою):

— виконав місячну (годинну) норму праці, то нараховану йому зарплату за місяць порівнюємо з МЗП у місячному розмірі (МЗП у погодинному розмірі, помноженому на норму праці);

— не виконав місячної (годинної) норми праці, наприклад, у зв’язку з роботою в умовах неповного робочого часу (за сумісництвом), то нараховану йому зарплату за фактично відпрацьований час порівнюємо з МЗП, визначеною пропорційно виконаній нормі праці (відпрацьованому часу).

Якщо фактична зарплата працівника виявилася вищою за МЗП, нараховуємо йому фактичну зарплату. Якщо ж перемогла МЗП, додатково розраховуємо і нараховуємо працівнику трудову доплату. Її величина дорівнює різниці між МЗП, визначеною з урахуванням виконання місячної (годинної) норми праці, і фактичною зарплатою працівника.

Оподаткування

Почнемо з ПДФО та ВЗ.

Якщо працівник — зовнішній сумісник, то його трудовий дохід оподатковуємо аналогічно доходу основного працівника. За наявності заяви на застосування податкової соціальної пільги (далі — ПСП) та підтвердних документів (за потреби) застосовуємо пільгу. Звісно, якщо розмір доходу за сумісництвом це дозволяє. А ось сума доходу за основним місцем роботи тут не важлива.

Порада: оскільки ПСП застосовують тільки за одним місцем нарахування (виплати) зарплати, то запитайте у працівника, чи не користується він пільгою за основним місцем роботи. Якщо ні, то ПСП можна застосовувати до зарплати, нарахованої за місцем роботи за сумісництвом.

Якщо працівник — внутрішній сумісник, то ПДФО та ВЗ утримують з його загальної суми зарплати, нарахованої одним роботодавцем. Що стосується ПСП, то такий працівник також може мати на неї право. Проте з граничною сумою доходу, що дає право на ПСП, порівнюємо загальну суму зарплати, нарахованої одним роботодавцем. Тобто право на ПСП він матиме за умови, що його загальна сума зарплати, нарахована за основною посадою та за посадою за внутрішнім сумісництвом, не перевищує граничну суму доходу, що дає право на ПСП.

Про нюанси застосування ПСП читайте у статті «ПСП-2022: нова музика за старими акордами» // «Податки & бухоблік», 2022, № 15.

Переходимо до ЄСВ. Спецставок для сумісників Законом № 2464* не передбачено. Тож якщо за сумісництвом працевлаштовано особу з інвалідністю, застосовуємо ставку ЄСВ 8,41 %. У загальному ж випадку ставка буде 22 %.

А що з вимогою про сплату ЄСВ з МЗП? За зовнішніми сумісниками її не виконуємо. ЄСВ платимо з фактичного доходу. Це прямо прописано в абзаці третьому ч. 5 ст. 8 Закону № 2464.

А ось із внутрішніми сумісниками, які працевлаштовані в одного роботодавця за основним місцем роботи та за сумісництвом, дещо цікавіше. За ними з МЗП порівнюємо загальну базу нарахування ЄСВ працівника, у яку ввійде (1) дохід за основною роботою + (2) дохід за внутрішнім сумісництвом. Тільки якщо така загальна база нарахування ЄСВ виявиться нижче за МЗП, на різницю донараховують ЄСВ за основною посадою (у рядку з додатковою базою нарахування ЄСВ проставляємо в графі 21 «ознака наявності трудової книжки» — «1 — так»).

І наостанок торкнемося питання, яке хвилює багатьох роботодавців працівників-сумісників: що робити, якщо податківці прийшли на перевірку й виявилося, що у працівника немає основного місця роботи? Читати самим і податківцям (якщо в них виникнуть до вас запитання) чудове визначення основного місця роботи для ЄСВ-цілей з п. 12 ст. 1 Закону № 2464. В ньому зазначено: основне місце роботи — місце роботи, де працівник працює на підставі укладеного трудового договору та яке визначене ним як основне згідно з поданою заявою (до її відкликання) та відомостями, що обліковуються в реєстрі застрахованих осіб Держреєстру на її підставі.

А тепер відповідаємо на два запитання.

1. Працівник зазначив у заяві, що це місце роботи на підставі трудового договору є його основним? Ні, він просив прийняти його за сумісництвом.

2. Ви показували у ЄСВшних додатках до Податкового розрахунку, що працівник основний? Ні, відображали його як сумісника.

Два «ні» = працівник є сумісником для цілей ЄСВ. Це прямо випливає з п. 12 ст. 1 Закону № 2464.

Навіть якщо в сумісника немає основного місця роботи, робота у вас не стає основною автоматично. Адже умова про сумісництво визначена в трудовому договорі. Її можна віднести до істотних умов. А їх зміна допускається лише за згодою сторін.

Висновки:

- Сумісництвом вважається виконання працівником, крім основної, іншої оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому самому або іншому підприємстві (у ФОП).

- Для працівників звичайних підприємств (ФОП) на законодавчому рівні не встановлено обмежень ані щодо кількості трудових договорів за сумісництвом, ані щодо сукупної тривалості робочого дня / робочого тижня за ними.

- Працівники, які працюють за сумісництвом, одержують зарплату за фактично виконану роботу. Під фактично виконаною роботою слід розуміти роботу, виконання якої відображено у відрядному наряді або зафіксовано в табелі обліку використання робочого часу.

- Роботодавець працівника — внутрішнього сумісника утримує ПДФО та ВЗ з сукупної суми доходу, який був ним нарахований. Аналогічно й з ЄСВ. До загальної бази нарахування ЄСВ потрапить зарплата, що нарахована внутрішньому суміснику за обома посадами.