Коли рахуємо МПЗ

Рахувати МПЗ мають практично всі платники сільгоспЄП. Адже МПЗ рахують тільки тоді, коли особа володіє, використовує у своїй діяльності сільгоспугіддя, тобто ріллю, сіножаті, пасовища та багаторічні насадженнями і перелоги (пп. 14.1.1142 та 14.1.233 ПКУ). Щоб бути платником сільгоспЄП, аграрій обов’язково повинен мати у власності або у користуванні сільгоспугіддя та/або землі водного фонду.

Отже, з цього випливає, що

із числа платників сільгоспЄП не рахують МПЗ тільки ті аграрії, які використовують у діяльності виключно землі водного фонду (тобто займаються виключно рибництвом)

Якщо ж у аграрія є сільгоспугіддя (навіть зовсім мізерний обсяг), то йому розрахунку МПЗ не уникнути.

Водночас той факт, що платник сільгоспЄП має та/або користується сільгоспугіддями, ще не говорить, що він точно має рахувати МПЗ за всі ці землі. Справа в тому, що за деякі сільгоспугіддя платники сільгоспЄП МПЗ рахувати не будуть. Мова йде про:

1) сільгоспугіддя, які платник сільгоспЄП (як юрособа, так і ФОП) передає у користування іншим особам, в тому числі й іншим суб’єктам господарювання. Річ у тому, що за загальним правилом у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування МПЗ визначає фактичний користувач угідь (наприклад, останній суборендар). На це прямо вказує п. 381.3 ПКУ.

Тому якщо платник сільгоспЄП за якісь землі не бажає рахувати МПЗ, то їх варто передати в користування іншим особам;

2) сільгоспугіддя, які належать на праві власності чи користування фізособам, що заснували цей ФОП, і такі землі станом на 1 січня 2022 року знаходилися у межах населених пунктів (п. 381.2 ПКУ). За ідеєю, мова йде в основному про присадибні ділянки та дачні ділянки, які знаходяться в межах населених пунктів. За такі сільгоспугіддя, якщо ФОП використовує їх у своїй діяльності, МПЗ рахувати не слід;

3) сільгоспугіддя, які розташовані на тимчасово окупованій території та/або території населених пунктів на лінії зіткнення. Перелік таких земель наведено у розпорядженні Кабміну від 07.07.2014 № 1085-р. Звільнення від потрапляння сільгоспугідь, які розміщені на такій території, до розрахунку МПЗ дається тільки у період дії АТО/ООС (п.п. 38.14 підрозд. 10 розд. ХХ ПКУ). І хоча з 24.02.2022 в Україні діє воєнний стан (ВС), цим звільненням можна скористатися, адже ООС на час дії ВС не призупинено;

4) сільгоспугіддя, за які не нараховувалися та не сплачувалися плата за землю чи сільгоспЄП у 2023 році, бо вони (п. 381.2 ПКУ):

— перебувають у консервації;

— забруднені вибухонебезпечними предметами;

— визнані потенційно забрудненими вибухонебезпечними предметами.

Причому це звільнення від розрахунку МПЗ поширюється тільки на період, за який не визначається:

— плата за землю (як у частині земподатку, так і орендної плати) відповідно до п.п. 283.1.2, ст. 2831 та п. 288.8 ПКУ;

— сільгоспЄП відповідно до п. 2921.1 ПКУ;

5) сільгоспугіддя, що знаходилися у 2023 році на території активних бойових дій (АБД) або на тимчасово окупованих територіях України (п.п. 69.15 підрозд. 10 розд. ХХ ПКУ).

Насправді, воєнне звільнення-2023 від МПЗ не таке однозначне. Але, на щастя, фіскали вже позитивно висловилися з цього приводу. І хоча вони зробили свій висновок щодо звільнення від МПЗ-2023 тільки щодо ФОП, але такий самий підхід має бути і для юросіб. Деталі шукайте у статті «Що можна не сплачувати платникам сільгоспЄП у 2024» // «Податки & бухоблік», 2024, № 9.

Отже, з цього випливає, що

не слід рахувати МПЗ за сільгоспугіддя у 2023 в зоні АБД або тимчасової окупації за місяці перебування земель в цих зонах

У звільнені місяці рахуються місяць початку і місяць завершення АБД або тимчасової окупації.

Тому якщо згідно з Переліком № 309* територія, де знаходяться сільгоспугіддя, опинилась у зоні АБД чи тимчасової окупації ще з 2022 року і була там весь 2023 рік, то за неї МПЗ рахувати взагалі не слід.

МПЗ при переході

Декілька слів скажемо про випадок, коли аграрій вперше стає платником сільгоспЄП з початку 2024 року або навпаки відмовляється від сільгоспЄП з 01.01.2024 і переходить на загальну систему чи іншу групу єдиного податку (ЄП).

Вперше на сільгоспЄП. Так от, коли аграрій вперше з 01.01.2024 обирає сільгоспЄП, то він при поданні звітності на рік уперед рахувати МПЗ не повинен. Адже він уже раз зробив нарахування МПЗ, коли звітував востаннє (за IV квартал 2023 або 2023 рік) на своїй старій системі оподаткування. Водночас при звітуванні на 2024 рік з сільгоспЄП податківці все одно радять подати додаток з розрахунком МПЗ. Але оскільки МПЗ у ньому не рахуєте, то він буде порожній (див. БЗ 108.05.05 // zir.tax.gov.ua/main/bz/view/?src=ques&id=39968 та zir.tax.gov.ua/main/bz/view/?src=ques&id=39810, а також статтю «Вперше на сільгоспЄП? Подай пустий МПЗ-додаток!» // «Податки & бухоблік», 2023, № 18).

Відмова від сільгоспЄП. У випадку, коли аграрій відмовляється від сільгоспЄП з 01.01.2024, то розрахувати МПЗ він має саме на сільгоспЄП. Пояснюється це тим, що в минулому (2023) році аграрій був на сільгоспЄП, а тому й рахувати МПЗ він має на сільгоспЄП.

Але простіше сказати це, ніж зробити через специфіку звітування з сільгоспЄП (декларація подається на рік уперед). Річ у тому, що аграрій, який відмовляється від сільгоспЄП, не буде подавати саму декларацію з сільгоспЄП на наступний рік, а отже, не подаватиме і додаток, в якому рахує МПЗ за минулий рік. Враховуючи це, постає запитання:

де аграрію, який відмовився від сільгоспЄП, рахувати МПЗ за останній рік перебування на сільгоспЄП?

Податківці вважали, що такому платнику слід подати уточнюючу декларацію до минулорічної декларації з сільгоспЄП і в ній розрахувати МПЗ (див. БЗ 108.02.05 та роз’яснення, яке виклали 17.02.2023 на своєму вебпорталі).

Їх підхід був робочий тільки у випадку відмови від сільгоспЄП з 01.01.2023 чи тоді, коли аграрій був на сільгоспЄП тільки один рік. Адже і в першому, і в другому випадку у минулорічній декларації аграрій МПЗ ще не рахував. А тому провести уточнення не буде складно.

Якщо ж аграрій був на сільгоспЄП не один рік, то відмовляючись від сільгоспЄП з 01.01.2024, коректно виконати рекомендації фіскалів складно. Адже не зрозуміло, як саме слід заповнити додаток з розрахунком МПЗ при поданні уточнюючої декларації, якщо у декларації за минулий рік уже подавався додаток МПЗ з розрахунком МПЗ за позаминулий рік. Про цю проблему ми говорили ще в середині 2023 року (див. статтю «МПЗ при зміні системи оподаткування» // «Податки & бухоблік», 2023, № 27). Була надія, що до закінчення 2023 року фіскали таки знайдуть вирішення цієї проблеми. Але, на жаль, вони цього не зробили.

Враховуючи це, радимо аграріям, які відмовилися від сільгоспЄП з 01.01.2024, почекати. Можливо, невдовзі фіскали таки порадять, як нарахувати МПЗ за минулий рік при відмові від сільгоспЄП.

Якщо вони наполягатимуть на уточненні минулорічного додатка МПЗ, то не важливо, коли відбуватиметься уточнення. Оскільки МПЗ рахуєте за 2023 воєнний рік, то навіть при донарахуванні податку (якщо вийде позитивне МПЗ), самоштрафу і пені вдасться уникнути.

Як рахувати МПЗ

Платник сільгоспЄП має рахувати за 2023 рік МПЗ у додатку 3 до декларації з сільгоспЄП.

Додаток складається з двох розділів:

— у розділі І аграрій має розрахувати розмір МПЗ для кожної земділянки і загальний розмір МПЗ, що складається з МПЗ для кожної ділянки;

— у розділі ІІ наводить податки, збори та орендну плату, які враховуються у виконання МПЗ, і проводить порівняння суми загального МПЗ із сумами податків, зборів та орендної плати, які враховуються у виконання МПЗ.

Якщо отримує в результаті порівняння позитивне значення, то це свідчить про те, що аграрій не виконав МПЗ, а тому це значення варто перенести у декларацію з сільгоспЄП (юрособа переносить у колонку 7 ряд. 4, а ФОП — у колонку 6 ряд. 15.2) і сплатити до бюджету.

Якщо ж результат порівняння буде від’ємним, то аграрій виконав МПЗ, а отже, нічого в декларацію сільгоспЄП переносити не слід, як і платити щось у бюджет.

Розглянемо правила заповнення додатка 3 до декларації з сільгоспЄП.

Розпочнемо із заповнення розд. І (див. табл. 1 нижче).

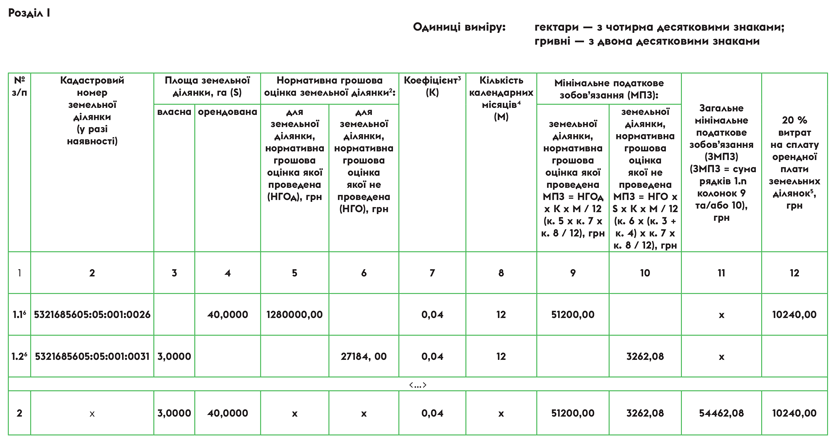

Таблиця 1. Порядок заповнення розділу І МПЗ-додатка 3

| Номер колонки | Правила заповнення |

| 2 | Тут зазначають дані про сільгоспугіддя, а саме кадастровий номер ділянки (якщо він є в наявності). Якщо ж кадастрового номера немає, то ця графа залишається пустою. Дані про кадастровий номер берете із правовстановлюючих документів на землю або із минулорічної декларації з сільгоспЄП чи витягу про розмір НГО такої ділянки. Зауважимо! До розрахунку МПЗ слід брати тільки ті сільгоспугіддя, речові права на які належним чином оформлені на юрособу чи ФОП або фізособу, яка зареєструвала ФОП |

| 3 — 4 | У цих колонках вказуєте площу земділянки, яка братиме участь у розрахунку МПЗ. Її вказуєте у гектарах з чотирма десятковими знаками. При цьому окремо вказуєте площу власних (к. 3) і орендованих (к. 4) сільгоспугідь |

| 5 — 6 | У цих колонках у гривнях з двома знаками після коми наводите розмір НГО сільгоспугідь власних та взятих у користування. При цьому зазначаєте: — у колонці 5 НГО для сільгоспугідь, оцінка яких проведена. Для таких земділянок вказують НГО всієї ділянки, а не 1 га; — у колонці 6 НГО для сільгоспугідь, оцінка яких не проведена. Для таких ділянок слід вказувати НГО 1 га ріллі по АР Крим або по області. У цих колонках вказуєте НГО, яка використовується для розрахунку плати за землю. Оскільки рахуємо МПЗ саме за минулий рік, то слід брати НГО сільгоспугідь на початок минулого року. Тобто при розрахунку МПЗ за 2023 беремо НГО на 01.01.2023. Дані можна отримати із: — минулорічної довідки про НГО, отриманої із Держгеокадастру; — декларації з плати за землю на 2023 рік чи декларації з сільгоспЄП на 2023 рік. Якщо НГО ділянки не проведено, то дані про НГО 1 га берете в додатку 15 до Методики, затвердженої постановою Кабміну від 03.11.2021 № 1147, або на сайті ДПСУ (tax.gov.ua) чи Держгеокадастру (land.gov.ua/). Там НГО наведена станом на 01.01.2020. Причому індексувати НГО при розрахунку МПЗ за 2023 рік ще не потрібно. Тому для розрахунку МПЗ за 2023 рік слід просто брати ці дані про НГО ріллі. Звертаємо увагу, брати дані про НГО ділянок із поточної декларації з сільгоспЄП не можна. Адже для розрахунку МПЗ за 2023 рік слід брати НГО на 01.01.2023, а у декларації з сільгоспЄП на 2024 рік буде фігурувати НГО на 01.01.2024. А це зовсім різні НГО. Бо в декларації на 2024 НГО буде проіндексована на коефіцієнт індексації 2023 року (він становить 1,051), а у додатку 3 має бути вказана НГО без цього коефіцієнта. У минулому році НГО із декларації з сільгоспЄП і додатка МПЗ збігалася. Але то лише збіг. Річ у тому, що в останні декілька років (за період з 2017 по 2022 роки) для розрахунку сільгоспЄП брали проіндексовані НГО на коефіцієнт 1. Починаючи із звітування на 2024 рік такі НГО будуть відрізнятися |

| 7 | Вказуєте ставку МПЗ. Причому для юросіб і ФОП — платників сільгоспЄП ці ставки будуть різними. Так, для юросіб — платників сільгоспЄП загальний розмір ставки складає 0,05, або 5 % НГО. Водночас при розрахунку МПЗ за 2023 рік (як і при розрахунку МПЗ за 2022) юрособа братиме пільгову ставку 0,04, або 4 % НГО (п. 67 підрозд. 10 розд. ХХ ПКУ). Для ФОП — платників сільгоспЄП розмір звичайної ставки МПЗ визначається у половинному розмірі від ставки, встановленої для юросіб (п.п. 381.1.3 ПКУ). Враховуючи це, загальна ставка МПЗ для ФОП — платників сільгоспЄП становить 0,025, або 2,5 % НГО. Але оскільки при розрахунку МПЗ за 2023 юрособи беруть пільгову ставку 0,04, або 4 %, то для ФОП — платників сільгоспЄП ставка МПЗ за 2023 рік становитиме також пільгові 0,02, або 2 % НГО |

| 8 | Вказують кількість календарних місяців протягом року, коли юрособа чи ФОП володіла чи користувалася сільгоспугіддями. Якщо платник сільгоспЄП володів чи користувався землями цілий рік, то тут слід вказати число «12». Якщо ж платник сільгоспЄП володів чи використовував сільгоспугіддя не весь рік, то рахуючи кількість таких місяців, слід пам’ятати, що: — до розрахунку МПЗ потрапить місяць придбання чи взяття в оренду землі (п. 381.4 ПКУ); — місяць продажу чи розірвання договору старий власник чи орендар уже не рахує при визначенні МПЗ щодо певної ділянки |

| 9 — 10 | У цих колонках проводиться розрахунок розміру МПЗ для кожної окремої земділянки. Розрахунок відбувається за формулою, наведеною у цих графах. Розрахунок має такий вигляд: — для сільгоспугідь, НГО яких проведено (колонка 9), платник сільгоспЄП має знайти добуток НГО всієї земділянки (к. 5), ставки МПЗ (к. 7) та скоригувати результат, що буде отримано, на кількість місяців використання землі протягом року (тобто слід отриманий результат розділити на 12 і помножити на кількість місяців використання чи володіння землею, що наведено у к. 8); — для сільгоспугідь, НГО яких не проведено (колонка 10), платник сільгоспЄП має знайти добуток площі такої земділянки (к. 3 або к. 4), НГО 1 га ріллі по області (к. 6) та ставки МПЗ (к. 7), а також слід скоригувати результат, що буде отримано, на кількість місяців використання землі протягом року (тобто слід отриманий результат розділити на 12 і помножити на кількість місяців використання чи володіння землею, що наведена у к. 8) |

| 11 | Вказується загальний розмір МПЗ, з яким слід буде порівняти розмір сплачених податків за рік і суму понесених витрат на сплату орендної плати. Загальний розмір МПЗ рахується по всіх відображених у додатку 3 сільгоспугіддях, а не по кожній земділянці. Тому його розмір зазначається у ряд. 2 розд. І додатка 3. Щоб розрахувати загальний розмір МПЗ, слід підбити розмір МПЗ, розрахований для кожної окремої земділянки у колонках 9 та/або 10 рядка 2 |

| 12 | Ця колонка додатка 3 буде заповнена тільки щодо тих земель, які орендує платник сільгоспЄП у інших юросіб та/або якщо орендує державні чи комунальні землі (за які сплачує плату за землю в частині орендної плати). При цьому вказувати до неї слід буде 20 % суми орендної плати за такі землі, які сплатив платник сільгоспЄП у цьому році таким орендодавцям. Ця колонка заповнюється для того, щоб заповнити один із рядків розд. ІІ |

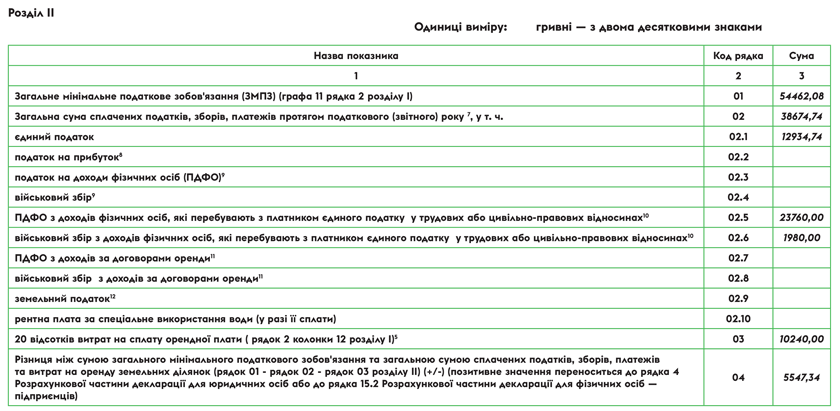

Після того як буде заповнено розд. І МПЗ-додатка 3 і підбито загальний розмір МПЗ за рік, можна приступати до заповнення його розд. ІІ. Наведемо порядок заповнення цього розділу у табл. 2.

Таблиця 2. Порядок заповнення розділу ІІ додатка 3

| Код рядка | Правила заповнення |

| 01 | У цьому рядку відображають загальний розмір МПЗ. Для заповнення цього рядка слід взяти значення к. 11 ряд. 2 розд. І цього додатка |

| 02 | У цьому рядку платник сільгоспЄП наводить загальну суму податків і зборів, що враховуються у виконання МПЗ. Для цього слід підбити підсумок ряд. 02.1 — 02.10. Заповнюючи рядки з 02.1 по 02.10, слід ураховувати те, що у виконання МПЗ за 2023 рік беруться саме суми податків, перелічених у вищезгаданих рядках, які сплачені протягом календарного (2023) року. Тобто у виконання МПЗ потрапляють податки, сплачені за грудень 2022 року, IV квартал 2022 року та 2022 рік, а також і за січень — листопад 2023 року та І — ІІІ квартали 2023 року. Податки, сплачені за грудень, IV квартал 2023 року та 2023 рік, потраплять уже до розрахунку МПЗ наступного 2024 року. На цьому акцентують увагу і фіскали (див. БЗ 102.02 та статтю «Мінімальне податкове зобов’язання і сільгоспЄП: нові рекомендації від фіскалів» // «Податки & бухоблік», 2023, № 94). Крім того, якщо підприємство забажає виконати МПЗ шляхом сплати наперед (за майбутні роки) податків, зборів, платежів, то такі помилково та/або надміру перераховані у звітному році суми до виконання МПЗ не беруться. Тобто схитрувати шляхом простої переплати податків і зборів і тим самим виконати МПЗ не вдасться. Декілька слів скажемо про врахування переплат минулих років у виконання МПЗ поточного. У ПКУ немає і слова про таке врахування. Орієнтуватися слід на дату сплати. Тому якщо аграрій хотів схитрувати і в минулому році сплатив податок наперед, то податкова може бути проти врахування такої сплати у виконання МПЗ. На сьогодні з цього приводу вона не висловлювалася. На наш погляд, таке врахування має відбуватися. Адже кошти аграрій на сплату податку витратив. Інша справа, коли така переплата виникла не з волі аграрія. Так, наприклад, через відсутність чіткого воєнного звільнення від сплати сільгоспЄП у 2022 році аграрій міг весь рік платити сільгоспЄП. Тільки у травні 2023 року законодавці нарешті сформували воєнне звільнення. Причому воно почало діяти заднім числом, тобто під звільнення потрапив 2022 рік (період з березня по грудень 2022). Враховуючи це, багато підприємств провели уточнення 2022 уже в середині 2023 року (як зробити таке уточнення, читайте у статті «Як аграрію уточнити сільгоспЄП» // «Податки & бухоблік», 2023, № 64). Після подання уточнюючої декларації у підприємств, які у 2022 платили сільгоспЄП, виникла переплата. Вона була зарахована в рахунок зобов’язань з сільгоспЄП 2023 року. Тому у багатьох платників сільгоспЄП виникає запитання: чи можна таку переплату 2022 року зарахувати в рахунок виконання МПЗ 2023 року? Податківці з цього приводу роз’яснень також ще не давали. На наш погляд, таке зарахування робити можна. Адже така переплата виникла не через бажання аграрія (на момент сплати податку ці суми були саме податковим зобов’язанням), а через зміну правил оподаткування. Сподіваємося, що податківці так само лояльно підійдуть до вирішення цієї ситуації. Адже ця ситуація стосується не тільки переплати за 2022 рік сільгоспЄП, яка виникла через воєнне звільнення, а також і з приводу переплати з плати за землю (яка також враховується у виконання МПЗ) |

| 02.1 | Вказуєте суму сплаченого ЄП за IV квартал 2022 року, І — ІІІ квартали 2023 року. При цьому сюди потрапляє як сума сплачено сільгоспЄП, так і спецЄП або звичайного ЄП (це стосується ФОП), якщо протягом 2023 року аграрій встиг побувати і в інших групах ЄП. Так, наприклад, якщо у 2023 аграрій був на спецЄП з 01.01.2023 і до 01.08.2023, то сюди потрапить спецЄП, сплачений за грудень 2022 та січень — липень 2023 |

| 02.2 | За загальними правилами в цей рядок включається сума податку на прибуток, що сплачена у 2023 році, якщо аграрій перейшов у звітному році із загальної системи на сільгоспЄП (п. 2971.5 ПКУ). Оскільки юрособа за загальним правилом може обрати сільгоспЄП з початку року, то цей рядок буде заповнений тільки у випадку, якщо аграрій з 01.01.2023 вперше перейшов на сільгоспЄП із загальної системи. Оскільки податок на прибуток за 2022 рік він сплачує на початку 2023 року, то саме розмір цього податку і має бути відображений у цьому рядку. Інколи юрособа може стати платником сільгоспЄП і посеред року, але це відбувається тільки тоді, коли аграрій протягом року зливається чи перетворюється (п.п. 291.4.4 та 291.4.5 ПКУ). Якщо так сталося, тоді аграрій може також у цьому рядку вказати сплачений податок на прибуток у 2023 році |

| 02.3 | У цих рядках вказують суму ПДФО та ВЗ, що сплачена у 2023 році, якщо ФОП-аграрій перейшов у звітному році з загальної системи на сільгоспЄП (п. 2971.5 ПКУ) |

| 02.4 | |

| 02.5 | У цих рядках вказуєте сплачений ПДФО і ВЗ з доходів фізичних осіб, які перебувають з платником податку у трудових або цивільно-правових відносинах (крім доходів, які сплачені за придбання товарів у фізичних осіб) (абзац п’ятий п. 2971.5 ПКУ). У цих графах платник сільгоспЄП відображає також сплачений протягом 2023 року ПДФО і ВЗ із: — дивідендів, що виплачуються засновнику, якщо засновник одночасно є працівником (наприклад, директором) створеного ним підприємства; — з доходу, який виплачується члену ФГ пропорційно його трудовій участі в діяльності ФГ. Детально про те, що ПДФО і ВЗ з таких сум можна включити у виконання МПЗ, читайте у статті «Мінімальне податкове зобов’язання і сільгоспЄП: нові рекомендації від фіскалів» // «Податки & бухоблік», 2023, № 94 (ср. ) |

| 02.6 | |

| 02.7 | У цих рядках вказуєте сплачений ПДФО і ВЗ з виплачених доходів за договорами оренди, суборенди, емфітевзису земельних ділянок, віднесених до сільгоспугідь (абзац п’ятий п. 2971.5 ПКУ). Тобто якщо платник сільгоспЄП орендує у фізосіб не сільгоспугіддя, то сплачений ПДФО і ВЗ з таких доходів у виконання МПЗ не потрапляє. До відома! Якщо аграрій використовує земельну ділянку на праві емфітевзису, то ПДФО і ВЗ, сплачені під час здійснення виплат за таким договором емфітевзису, щорічно враховуються у частці, розрахованій пропорційно до річної суми нарахованої амортизації на нематеріальний актив у вигляді права користування земельною ділянкою за договором емфітевзису (п. 2971.6 ПКУ) |

| 02.8 | |

| 02.09 | Тут відображають суму сплаченого у 2023 році земподатку. Причому цей рядок буде заповнений платником сільгоспЄП доволі рідко. Адже за загальним правилом платники сільгоспЄП звільнені від сплати земподатку за сільгоспугіддя (див. «Що можна не сплачувати платникам сільгоспЄП у 2024» // «Податки & бухоблік», 2024, № 9). Однак в окремих випадках цей рядок може бути заповнений і у платника сільгоспЄП. Наприклад, коли юрособа перейшла із загальної системи оподаткування на сільгоспЄП: — з початку певного року (01.01.2023), тоді тут осяде земподаток за грудень 2022. Адже його сплата відбудеться уже на сільгоспЄП (у січні 2023); — посеред року в результаті злиття чи перетворення (пп. 291.4.4 та 291.4.5 ПКУ). Тоді у цьому рядку буде відображено земподаток, сплачений за періоди до обрання сільгоспЄП |

| 02.10 | У цьому рядку вказуєте суму сплаченої у 2023 році рентної плати за спецводокористування. Водночас платники сільгоспЄП від сплати цієї складової рентної плати звільнені. Тому у цей рядок потрапить сума, тільки якщо аграрій протягом року змінював систему оподаткування із загальної на спрощену. Якщо мова йде про юрособу, яка зазвичай переходить на сільгоспЄП з початку року, то цей рядок може бути заповнений у аграрія, який з початку (2023) року став платником сільгоспЄП, і тому у цей рядок потрапить сплачена рентна плата за IV квартал 2022 року |

| 03 | У цьому рядку відображають сплачені за минулий 2023 рік: 1) орендну плату за оренду земель у інших юросіб; 2) орендну плату за оренду земель державної та комунальної власності. Тобто плату за землю в частині орендної плати. При цьому для заповнення цієї графи слід брати: — орендну плату, сплачену не щодо всіх орендованих земель у юросіб та органів влади, а тільки орендну плату, яка сплачена за землі, що є сільгоспугіддями (рілля, сіножаті, пасовища і багаторічні насадження). Орендна плата, сплачена за інші види земель, у виконання МПЗ не потрапляє; — не весь розмір орендної плати, сплаченої за сільгоспугіддя, а тільки 20 % сплаченої орендної плати. Для заповнення цього рядка слід узяти дані ряд. 2 к. 12 розд. I цього додатка |

| 04 | Щоб заповнити цей рядок, аграрій має відняти від розрахованої за минулий 2023 рік суми загального МПЗ (ряд. 01) суму податків і зборів, які враховуються у виконання МПЗ (ряд. 02), та суму витрат на оренду (ряд. 03). Якщо в результаті буде отримано від’ємне значення, то це свідчитиме про те, що платник сільгоспЄП виконав МПЗ. А отже, на цьому маніпуляції з МПЗ слід закінчувати. Якщо буде отримано позитивне значення, то платник сільгоспЄП не виконав МПЗ. А отже, на суму такого позитивного значення він має збільшити визначену в податковій декларації на поточний 2024 рік суму сільгоспЄП. На думку фіскалів і виходячи з форми декларації, збільшити та сплатити суму податку слід вже за І квартал звітного року (детально про це у статті «Мінімальне податкове зобов’язання: відповіді на актуальні запитання» // «Податки & бухоблік», 2023, № 16). Щоб це зробити, позитивне значення із ряд. 04 додатка 3 слід перенести: — юрособі у колонку 7 ряд. 4 розділу, де юрособа розраховує сільгоспЄП, загальної та звітної декларації з сільгоспЄП. Потім цю суму позитивного значення слід додати до суми нарахованого податку за І квартал поточного року (колонка 7 ряд. 3) і відобразити у колонці 7 у ряд. 5; — ФОП до к. 6 ряд. 15.2 розділу декларації з сільгоспЄП, де ФОП розраховує сільгоспЄП |

Наведемо нижче приклад заповненого додатка 3 для розрахунку МПЗ платником сільгоспЄП.

Фрагмент заповнення додатка 3 до декларації з сільгоспЄП