Чому важливо мати актуальну адресу в ЄДР?

Адреса, яка зазначена по ФОП у ЄДР як місцезнаходження, — це його офіційна адреса, за якою з підприємцем зв’язуються держоргани, в т. ч. податкова (п. 5 ч. 4 ст. 9 Закону № 755*).

Як правило, це — прописка ФОП (якщо, звичайно, ФОП не реєструвався через «Дію» і не зазначив там іншу адресу, аніж його прописка*). Тому

якщо ФОП змінює прописку, він повинен оновити своє місцезнаходження в ЄДР

* Вас може зацікавити стаття «Якщо ФОП зареєструвався не там, де прописаний: що кажуть податківці?» // «Податки & бухоблік», 2024, № 50.

Інакше що? Правильно: інакше держоргани (податкова, Держпраці, суди тощо) не зможуть з ним оперативно зв’язатися і наш ФОП пропустить, наприклад, податкове повідомлення-рішення (ППР) на штраф, ППР з нарахуванням податку, податкові вимоги, запити, запрошення на перевірку, виклик до суду тощо. А за цим не забаряться штрафи, блокування рахунків та інші неприємності.

Наприклад, за ненадання документів чи інформації на запит податківців можна отримати штраф у розмірі мінзарплати на 1 січня (ч. 2 п. 121.2 ПКУ). В цьому році це 7100 грн, а з наступного — 8000 грн! І що цікаво, навіть якщо пошта не знайшла ФОП за місцезнаходженням, податкові документи все одно вважаються врученими (п. 42.5 ПКУ).

Звичайно, ФОП може перевести все спілкування з податківцями в режим онлайн. Для цього варто подати через Електронний кабінет заяву з ідентифікатором F1391602 про бажання отримувати всі документи через Електронний кабінет (більше деталей з цього приводу знайдете у статті «Електронне листування з податківцями» // «Податки & бухоблік», 2022, № 64).

Але ж справа не лише в податківцях. Та навіть і для податкових цілей надійніше, якщо місцезнаходження ФОП, зазначене в ЄДР, буде актуальним. В ідеалі, його варто оновлювати кожного разу, як тільки ФОП переїжджає. Тим більше, що зараз це можна зробити через «Дію», не виходячи з дому і навіть без будь-яких документів про прописку чи оренду на ім’я ФОП (про це сьогодні ще розкажемо).

Втім, на практиці зміна місцезнаходження в ЄДР означає автоматичне переведення ФОП у іншу податкову (якщо тільки він не переїхав у межах території, яку обслуговує одна й та ж сама податкова). Ось через це підприємцям і не хочеться зайвого клопоту, бо змінивши місцезнаходження, їм доведеться:

— з’ясовувати нові рахунки для сплати податків та ЄСВ;

— з’ясовувати ставки єдиного податку (ЄП) у групі 1 та 2 (бо вони встановлюються місцевими органами влади і можуть відрізнятися від попередніх);

— звітувати в нову податкову і взагалі мати справу з новими інспекторами.

При цьому податківці нещодавно роз’яснили, що вони спеціально не перевірятимуть, чи збігається прописка ФОП з його місцезнаходженням в ЄДР, і не штрафуватимуть у разі, якщо ці дві адреси будуть відрізнятися (БЗ 107.01.08).

Та й Закон № 755 хоча й вимагає від ФОП мати в ЄДР адресу, за якою з ним можна фактично зв’язатися, але не встановлює конкретних строків, протягом яких цю адресу треба оновити у разі її зміни.

А ПКУ хоча й вимагає повідомляти податкову про зміну місцезнаходження протягом місяця, але вимагає він це саме від фізосіб, а не від ФОП (п. 70.7 ПКУ). Та й податківці зазвичай не штрафують фізосіб за запізнення.

Тож на сьогодні практика пішла тим шляхом, що ФОП сам обирає, оновлювати адресу в ЄДР відразу після переїзду чи згодом. Втім ми б порадили її оновлювати якнайшвидше

Звичайно, завжди можна наполягати на тому, що ФОП хоча і змінив прописку, але фактично проживає за старою адресою. Це допустимо. І в такому випадку змінювати місцезнаходження, по суті, необов’язково.

Але ж якщо ФОП дійсно переїхав та ще й так «капітально», що аж змінив прописку, то напевно варто оновити місцезнаходження в ЄДР. А як правильно пройти увесь ланцюжок змін, які потягне за собою зміна податкової адреси, ми зараз і розкажемо.

Крок 1. Змінюємо місцезнаходження в ЄДР

Перший крок очевидний — нову прописку (місцезнаходження ФОП) треба внести в ЄДР. Це можна зробити у держреєстратора, нотаріуса чи в ЦНАП, але найпростіше — внести зміни онлайн, не виходячи з дому. Для цього:

1) відкриваємо «Дію», тиснемо на кнопку «Увійти до кабінету» та заходимо за допомогою електронного підпису;

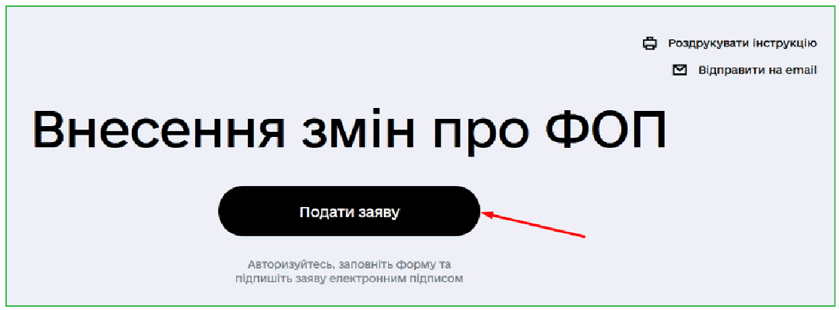

2) обираємо в Каталозі послуг «Підприємництво» — «Внесення змін про ФОП» і натискаємо кнопку «Подати заяву» (рис. 1);

Рис. 1. Внесення нової адреси в ЄДР через «Дію»

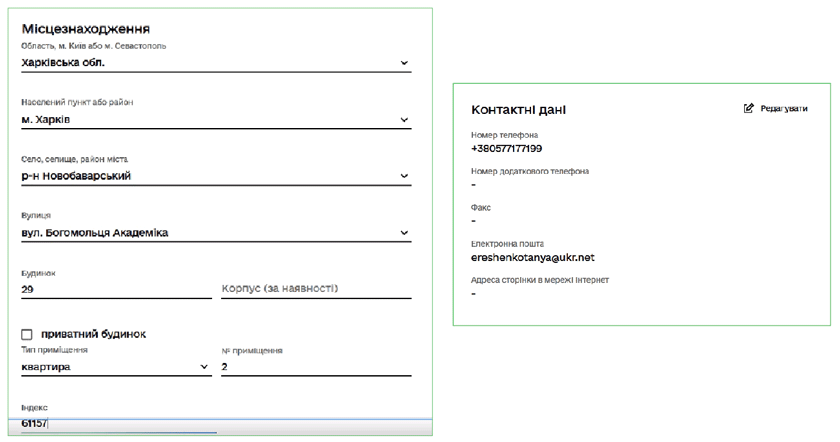

3) далі обираємо, що хочемо змінити. Наразі це «Місцезнаходження» — і натискаємо «Редагувати». Тут зазначайте вашу нову адресу (рис. 2);

Рис. 2. Внесення нової адреси до ЄДР

При цьому ніяких документів про нову прописку чи договору оренди «Дія» не вимагає. Просто вказуєте нову адресу і тиснете на кнопку «Далі»

4) не забудьте перевірити секцію «Контактні дані». Там обов’язково має бути номер телефону та e-mail ФОП (рис. 2). Бо без цих даних кнопка «Далі» буде неактивною.

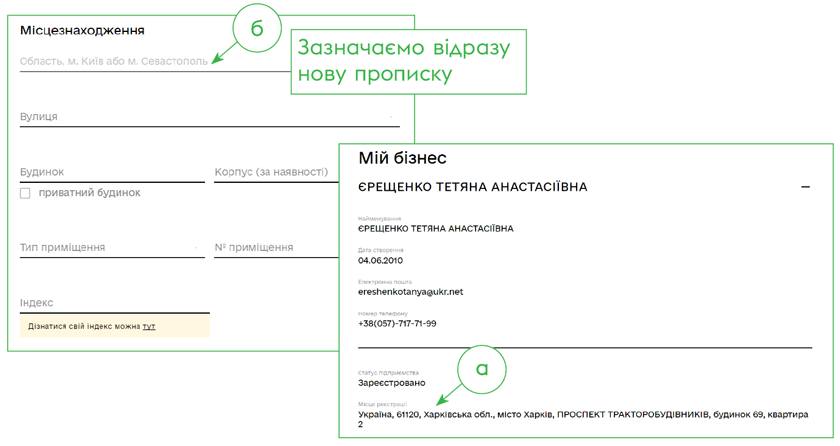

Якщо поле «Місцезнаходження» пусте. До речі, якщо ви відкрили заяву про внесення змін, а поле «Місцезнаходження» в ній пусте і поряд немає кнопки «Редагувати», це означає, що ваша адреса просто не актуалізована. Нічого страшного, в Держреєстрі вона, скоріш за все, є. Перевірити це можна в розділі «Мій бізнес» (рис. 3).

Рис. 3. У полі «Місцезнаходження» — пусто (адреса неактуалізована), а в розділі «Мій бізнес» актуальна адреса є

Якщо в «Мій бізнес» податкова адреса зазначена (як на рис. 3 «а»), значить все гаразд. Повертаємось до заяви про внесення змін про ФОП (рис. 3 «б») і можемо відразу вводити нову прописку в поле «Місцезнаходження».

Актуалізовувати стару прописку не обов’язково. Ба більше, оскільки в системі вона все одно є («Мій бізнес»), то навіть якщо ви й внесете її в поле «Місцезнаходження», ви не зможете відправити заяву на зміни — кнопка «Далі» буде неактивною, бо, по суті, ніяких змін не відбулося.

Якщо ж вам конче треба актуалізувати саме стару адресу (прописку), тоді разом з нею внесіть зміни, у секцію «види діяльності» або «контактні дані», наприклад, зазначте додатковий номер телефону. Така актуалізація буде безкоштовною.

А ось

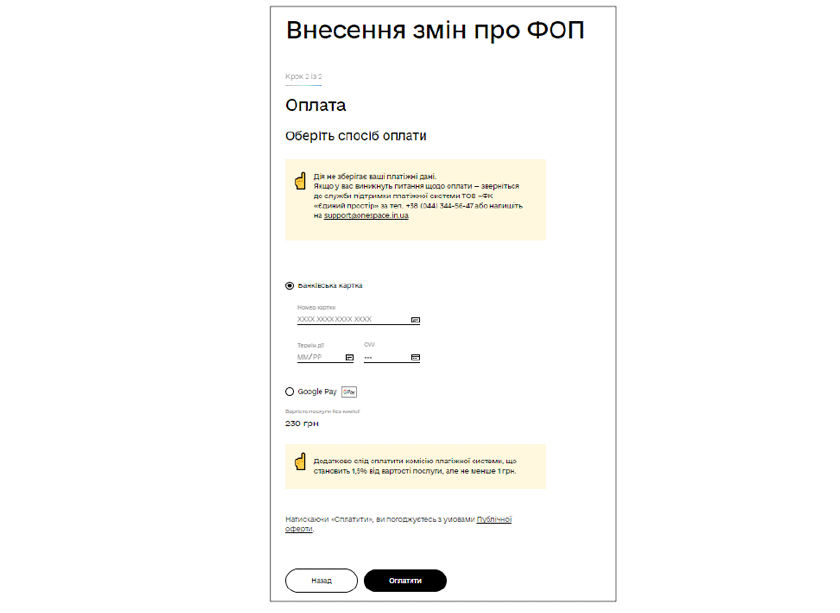

за внесення нової адреси в поле «Місцезнаходження» доведеться розщедритися на сплату адміністративного збору: 230 грн + 1,5 % комісії

На сторінку з оплатою ви потрапите автоматично після того, як зазначите нове місцезнаходження і натиснете кнопку «Далі» (рис. 4).

Рис. 4. Сплата адмінзбору за оновлення місцезнаходження ФОП у ЄДР

Оплату можна зробити карткою онлайн (навіть якщо це не ФОП-рахунок, а особиста картка фізособи).

Далі накладаємо на заяву електронний підпис, відправляємо її і чекаємо на внесення змін.

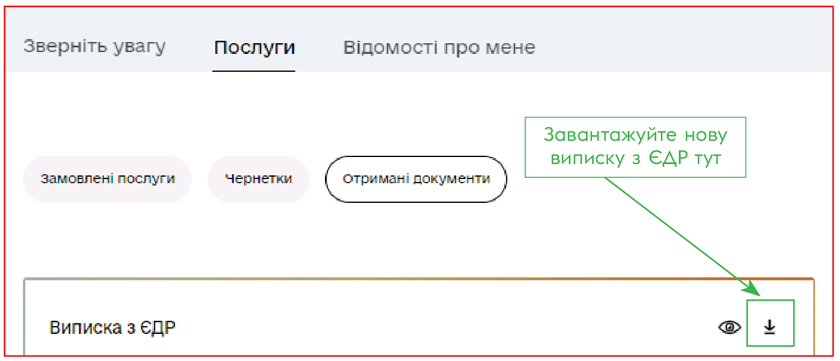

Виписку з Держреєстру з новою адресою буде автоматично сформовано протягом двох-трьох робочих днів. Завантажити її можна буде в «Дії» в розділі «Отримані документи» (рис. 5). Якщо в ній буде зазначена нова адреса, значить все вдалося.

Рис. 5. Перевіряємо нову адресу у виписці з ЄДР

Крок 2: змінюємо місцезнаходження в Реєстрі платників ЄП

Цей крок — тільки для єдиноподатників. Справа в тому, що їм замало внести нову адресу в ЄДР, треба ще й зазначити її в Реєстрі платників ЄП. Навіщо?

По-перше, цього вимагає ПКУ (пп. 298.5 та 298.6).

По-друге, ставки ЄП груп 1 та 2 у різних регіонах можуть відрізнятися. Тож якщо ФОП змінює свою податкову адресу, ставки можуть збільшитися — і спрощенець групи 1 або 2, сам того не знаючи, накопичуватиме податковий борг, поки його не скинуть зі спрощенки.

Ба більше, податківці погрожують скидати зі спрощенки усіх ФОП (групи 1, 2 і навіть 3), які не повідомили про зміну податкової адреси (категорія 107.04 БЗ)

Ми з цим не згодні, але сперечатися марно — хіба що в суді. Втім, навіщо доводити діло до суду.

Тут, до речі, не до кінця зрозумілим є алгоритм взаємодії «Дії» з податківцями. Тому настійно радимо після реєстрації зміни місцезнаходження замовляти витяг з Реєстру платників єдиного податку. Як це зробити? Дуже просто.

Щоб замовити витяг з Реєстру платників ЄП в Електронному кабінеті, формуємо та надсилаємо форму F1302101*. Якщо в отриманому витягу буде нова адреса ФОП (і правильно зазначені всі інші відомості про ФОП), значить все вдалося!

* При поданні форми F1302101 можна зазначити спосіб отримання витягу «в електронному вигляді» — і тоді готовий документ можна буде завантажити прямо з розділу «Вхідні/вихідні документи» Електронного кабінету.

Втім часто-густо буває так, що в ЄДР зміни потрапили, а в Реєстр платників ЄП — ні. Чи в Реєстрі платників ЄП стали некоректно відображатися якісь інші відомості про ФОП. Що робити в такому випадку? Все просто: самостійно подаємо податківцям заяву про застосування спрощеної системи на внесення нової адреси до Реєстру платників ЄП.

ПКУ встановлює такі строки для її подання (пп. 298.5 та 298.6 ПКУ):

— спрощенці групи 1 та 2 — не пізніше 20-го числа місяця, наступного за місяцем, у якому ФОП змінив прописку;

— спрощенці групи 3 — не пізніше останнього дня кварталу, в якому ФОП змінив прописку.

До речі, якщо ФОП переїжджає з окупованої території або з території бойових дій на іншу територію України, податківці дозволяють подавати цю заяву відразу в нову податкову (за новою адресою) — категорія 107.01.01 БЗ.

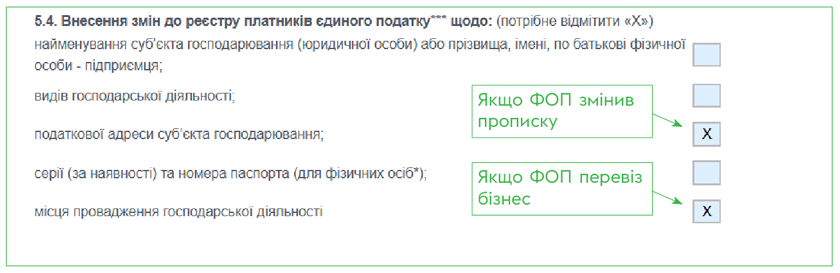

Тож створюємо в Електронному кабінеті форму F0102003 з поміткою «внесення змін» і ставимо хрестик у полі 5.4 «Внесення змін до реєстру платників єдиного податку щодо податкової адреси суб’єкта господарювання».

Формуючи цю заяву, зверніть увагу на такий нюанс: якщо ФОП працює з дому або змінив не тільки прописку, а ще й перевіз бізнес (тобто змінив місце господарської діяльності), в заяві про застосування спрощенки в полі 5.4 він повинен поставити два хрестики: перший — про зміну податкової адреси і другий — про зміну місця провадження господарської діяльності (рис. 6).

Рис. 6. Форма F0102003 для внесення до Реєстру ЄП нової прописки і нового місця діяльності

При цьому нову податкову адресу зазначаємо в полі 4 заяви, а нову адресу місця провадження діяльності — в полі 6*.

* Вас може зацікавити стаття «Місце діяльності ФОП-спрощенця: що це таке і з чим його їдять?» // «Податки & бухоблік», 2023, № 50.

Увага! В полях 6 (Місце провадження господарської діяльності (індекс, адреса)) і 8 (Обрані види діяльності згідно з КВЕД ДК 009:2010) заяви актуальні дані наводимо, навіть якщо в них не відбувалося жодних змін.

Ну а після того, як подасте в податкову заяву з новою адресою, можна замовляти новий витяг з Реєстру платників ЄП. Там уже точно повинні бути всі нові адреси.

Між іншим, навіть якщо ФОП нікуди не переїжджає, але його вулицю чи населений пункт перейменували, він повинен пройти ці ж самі кроки, щоб актуалізувати свою податкову адресу. Втім, в законодавстві немає конкретних строків для актуалізації даних. Тож можна не поспішати*.

* Як це зробити, ви можете дізнатися зі статті «Перейменували вулицю: нагадування для юросіб і ФОП» // «Податки & бухоблік», 2023, № 71.

Крок 3: звітуємо та сплачуємо податки після переїзду

Декларації. Після того, як ФОП вніс нову прописку в ЄДР, нова податкова автоматично візьме його на облік після отримання даних від держреєстратора. Це може зайняти до місяця. Доти звітуєте і сплачуєте податки у стару податкову.

Тим часом періодично перевіряйте, чи не взяли вас на облік у новій податковій. Для цього відкрийте в Електронному кабінеті розділ «Облікові дані платника» і знайдіть там найменування ДПІ за основним місцем обліку. Якщо там буде зазначена нова податкова, значить вас уже перевели.

Хоча можна для підстрахування ще й зателефонувати у податкову і уточнити, чи дійсно вас уже взяли на облік. Якщо відповідь буде «так», то далі вже треба:

1) подавати декларацію єдиноподатника (груп 1 — 3) або декларацію про майновий стан і доходи (загальносистемника) у нову податкову. Саме так рекомендують чинити фіскали (категорія 107.01.07 БЗ, категорія 104.09 БЗ).

Трошки іншу вимогу бачимо у п. 294.7 ПКУ, згідно з яким виходить, що ФОП на ЄП подає останню декларацію до старої податкової за той звітний період, в кому він подав заяву про зміну податкової адреси. Але, на наш погляд, краще дослухатися до рекомендацій фіскалів і подавати декларацію в податкову за новою адресою (звичайно, якщо ФОП уже взяли на облік за новою адресою). Чи бодай попередньо з’ясувати це питання у податківців за старим місцем обліку (чи не вимагатимуть вони подання їм ЄП-декларації за період перереєстрації податкової адреси);

2) сплачувати ЄСВ за себе у нову податкову, якщо ФОП, звісно, сплачує його протягом війни;

3) сплачувати ЄП, ПДФО та ВЗ до кінця року за старим місцем обліку. А уже з наступного року — за новим. Це стосується навіть тих, хто переїхав з окупованих чи бойових територій (категорія 107.01.07 БЗ).

Рахунки для сплати податків та ЄСВ можна знайти на сайті податківців за цим посиланням.

Форма № 20-ОПП. Якщо ФОП має магазин, офіс, склад чи інше місце, де він провадить господарську діяльність, і адреса цих місць не змінювалась, то форму № 20-ОПП можна не подавати. Зміна прописки на це ніяк не впливає.

А от якщо ФОП веде бізнес там, де живе (прописаний), або його місце проживання пов’язане із здійсненням підприємницької діяльності, йому доведеться подати форму № 20-ОПП з новою адресою прописки протягом 10 робочих днів* (п. 8.5 Порядку № 1588**).

* Нюанси її заповнення ви знайдете в статті «Якщо ФОП веде бізнес удома» // «Податки & бухоблік», 2024, № 63.

** Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 № 1588.

Крок 4: Переоформлюємо РРО/ПРРО, ліцензії, дозволи та ЕП

РРО/ПРРО. Якщо ФОП просто змінив прописку (податкову адресу), але при цьому місце здійснення підприємницької діяльності не змінилось, то він не зобов’язаний перереєстровувати РРО/ПРРО — податківці це зроблять автоматично (п. 4 гл. 3 розд. II Порядку № 547*, п. 11 розд. ІІ Порядку № 317**).

Якщо ж ФОП вирішить змінити місце використання РРО/ПРРО (тобто змінить місце провадження діяльності), тоді вже ці апарати треба буде перереєструвати***.

*** Про те, як це зробити, ми розповідали в статті «Реєстрація та розреєстрація РРО/ПРРО» // «Податки & бухоблік», 2021, № 40.

ФОП не зобов’язаний перереєстровувати РРО/ПРРО при зміні прописки, а от при зміні місця здійснення діяльності — так.

ПДВ-перереєстрація. ПДВ-перереєстрація не потрібна (категорія 101.02 БЗ). Податківці автоматично знімуть його з обліку за старою адресою і візьмуть на облік за новою (п. 183.15 ПКУ).

Ліцензії. Алкогольні, тютюнові та паливні ліцензій (якщо вони є у ФОП) доведеться переоформити, бо в них зазначається місце проживання ФОП. Заяву на переоформлення можна подати через Електронний кабінет (меню «Листування з ДПС»). На це є місяць (ст. 15 Закону № 481*). Переоформлення безкоштовне, займає 3 робочих дні. А от якщо ліцензію не переоформити, її можуть анулювати. З 01.01.2025 заяву треба буде подавати в нову податкову (ч. 6 розд. VI Закону № 3817**).

Що стосується інших ліцензій, то ФОП зобов’язаний подати органу ліцензування інформацію про свою нову адресу. На це у нього є місяць (якщо інший термін не передбачено ліцензійними умовами) (п. 1 ч. 2 ст. 11, ч. 2 ст. 15 Закону про ліцензування*).

* Закон України «Про ліцензування видів господарської діяльності» від 02.03.2015 № 222-VIII.

Дозволи. Можете зітхнути з полегшенням, бо висновки, дозволи і різного роду сертифікати, які ФОП отримав ще до зміни місцезнаходження, наново переоформляти не треба! А все тому, що

зміна місця проживання ФОП не є підставою для переоформлення документів дозвільного характеру (абз. 2 ч. 8 ст. 41 Закону № 2806*)

* Закон України «Про дозвільну систему у сфері господарської діяльності» від 06.09.2005 № 2806-IV.

Тож можна й далі вести свою госпдіяльність на підставі дозвільних документів. Недійсними вони не стануть.

Електронний підпис. Якщо ФОП переїжджає в рамках одного й того ж населеного пункту, то електронний підпис (ЕП) можна не змінювати. Якщо ж він змінив прописку на інше місто, ЕП доведеться змінити.

Справа в тому, що при формуванні ЕП в ідентифікаційних даних ФОП зазначають не повну адресу місця проживання, а тільки назву держави та населеного пункту (п. 5 ч. 2 ст. 23 Закону № 2155*).

Далі, якщо в цих даних відбуваються зміни, ФОП зобов’язаний про це сповістити Акредитований центр сертифікації ключів, а той, у свою чергу, зобов’язаний скасувати ЕП протягом двох годин (ч. 2 ст. 12, п. 2 ч. 1 ст. 25 Закону № 2155).

Тож і виходить, що

тільки ФОП, який прописався в іншому населеному пункті, зобов’язаний переоформити ЕП і повідомити про новий підпис податківців

Для цього або направляємо їм:

— якщо старий ЕП ще не скасовано — повідомлення за формою F1391104, підписане спочатку новим, а потім старим ЕП (категорія 129.03 БЗ);

— якщо старий ЕП вже скасовано — будь-який електронний документ, підписаний новим ЕП (категорія 129.03 БЗ).

Регістр обліку доходів. Наразі ФОП не реєструють регістри обліку доходів у податковій (ні спрощенці, ні загальносистемники). Тому жодної перереєстрації у разі зміни прописки не треба. Але нову прописку варто зазначити у самому регістрі.

Банки та контрагенти. Законодавство не вимагає від ФОП повідомляти контрагентів про зміну його податкової адреси. Але ми радимо надіслати їм листа чи e-mail з новою адресою. Це дозволить підтримати прозорість ділових відносин і уникнути непорозумінь у майбутньому. Самі ж договори переукладати не потрібно.

Не забудьте також оновити адресу на всіх ваших інтернет-ресурсах.

Щодо банків, то зазвичай у договорі на відкриття рахунку є вимога повідомляти банк про зміну прописки ФОП. Тож варто подбати і про це.

Крок 5: перевіряємо пільги та обмеження

Якщо ФОП був прописаний на бойовій чи тимчасово окупованій території, а потім змінив прописку в ЄДР (на мирну територію), він втрачає право несплати ЄП у групі 1 та 2. Наприклад, ФОП вніс нову прописку в ЄДР 25 жовтня 2024 року, тоді з листопада 2024 року він уже повинен сплачувати ЄП.

А от якщо ФОП, навпаки, переїжджає на бойову чи окуповану територію, звільнення від ЄП йому не світитиме. Бо податківці вважають, що звільнення від ЄП працює тільки для тих ФОП, які були зареєстровані на таких територіях на дату початку бойових дій (більше деталей знайдете у статті «Воєнні пільги для ФОП: ЄСВ, ЄП тощо» // «Податки & бухоблік», 2024, № 53).

Ба більше, ФОП, який планує прописатися на окупованій території, навряд чи взагалі зможе вести бізнес. Бо податківці вважатимусь усі договори з ним нікчемними і вимагатимуть від контрагентів утримувати ПДФО та ВЗ при виплаті будь-яких доходів такому ФОП. Тож цей варіант взагалі не варто розглядати. Детальніше про це ми розповідали в статті «ФОП з окупованої території: проблеми з контрагентами» // «Податки & бухоблік», 2023, № 40.

Що ж стосується звільнення від РРО-штрафів, екоподатку або земподатку, то ці звільнення працюють саме для ФОП, які ведуть свою діяльність на бойових чи окупованих територіях. При цьому немає різниці, де саме ФОП прописаний, тому зміна прописки тут погоди не робить.

Висновки

- Якщо ФОП змінює прописку, йому слід оновити своє місцезнаходження в ЄДР.

- ФОП на ЄП повинен внести нову прописку ще й в Реєстр платників ЄП.

- Податкова за новою адресою автоматично візьме на облік ФОП.

- Після цього подаємо декларації та сплачуємо ЄСВ «за себе» в нову податкову, а ЄП, ВЗ та ПДФО — до кінця року сплачуємо у стару податкову, і тільки з наступного року — в нову.

- Форму № 20-ОПП можна не подавати, якщо ФОП не працює з дому.

- Не треба переоформлювати: дозвільні документи, РРО/ПРРО, регістр обліку доходів, ПДВ-реєстрацію.

- Треба переоформити: ліцензії (якщо є), електронний підпис (якщо ФОП переїхав в інший населений пункт), повідомити про нову адресу банк та партнерів.

- Якщо ФОП на ЄП групи 1 чи 2 переїде з бойової чи тимчасово окупованої території на мирну, він втратить можливість несплати ЄП. А якщо навпаки — ЄП йому все одно доведеться сплачувати, на жаль.