Бухсправка как первичный документ

Вы хорошо знаете, что первичные документы являются основанием для бухгалтерского учета хозяйственных операций и по их данным составляют сводные учетные документы (ч. 1 ст. 9 Закона о бухучете). Кстати, в налоговом учете без первичного документа вообще ни обойтись, поскольку плательщику запрещается формировать показатели налоговой отчетности на основании данных, не подтвержденных первичными документами, регистрами бухгалтерского учета и финансовой отчетностью (абзац второй п. 44.1 НКУ).

Напомним, с 03.01.2017 г. Законом № 1724 были внесены нашумевшие изменения в Закон о бухучете. Да и прочая бухгалтерская нормативка в стороне не осталась (изменения в Положение № 88 внесены с 26.05.2017 г. приказом № 427)*.

* Детально см. «Налоги и бухгалтерский учет», 2016, № 104, с. 7, 2017, № 43, с. 6.

Посмотрим, как эти изменения отразились на значении бухгалтерской справки в учете предприятия. Можно ли теперь считать бухгалтерскую справку первичным документом?

Заметим, в нормативных документах по бухучету (Закон о бухучете, Положение № 88 и Методрекомендации № 356) по-прежнему прямого указания на то, что бухгалтерская справка является первичным документом, нет. Она упоминается только в качестве документа, сопровождающего исправление ошибок прошлых отчетных периодов (п. 4.3 Положения № 88, п. 9 Методрекомендаций № 356), т. е. фиксирующего факт осуществления такой операции.

В то же время первичным документом считается документ, содержащий сведения о хозяйственной операции (ст. 1 Закона о бухучете). То есть, согласно обновленному определению термина «первичный документ», теперь такой документ не подтверждает сам факт осуществления хозяйственной операции, но, как и прежде, служит основанием для отражения такой операции в бухгалтерском учете. По сути, такое нововведение сводится к тому, что сам по себе первичный документ, как бы он идеально ни был оформлен, не может рассматриваться как безусловное подтверждение реальности осуществления сделки. Нет самой хозоперации — значит, в принципе, не может быть и первички — соответственно, нет и оснований отражать что-либо в бухучете.

Безусловно, операция по исправлению ошибки — это действие, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия, т. е. вполне вписывается в определение хозяйственной операции. Следовательно, можно смело утверждать, что «исправительная» бухгалтерская справка — это первичный документ. Как видим, в этом вопросе ничего не поменялось, Минфин и раньше этот факт подтверждал (см. письма от 13.12.2004 г. № 31-04200-30-10/22823, от 23.02.2010 г. № 31-34000-20-10/3939).

Впрочем, исправление ошибок — это далеко не единственное предназначение бухсправки. Причем важно одно:

если бухгалтерская справка фиксирует хозяйственную операцию, она имеет статус первичного документа

Однако для бесспорного статуса первичного документа бухсправка должна содержать обязательные реквизиты или реквизиты типовых либо специализированных форм (п. 2.7 Положения № 88).

Форма бухсправки

В принципе форма бухгалтерской справки утверждена Методрекомендациями № 356, но это вовсе не значит, что она должна жестко соблюдаться. Ведь предназначение этой формы — быть основанием для внесения записей об исправлении ошибок. Да и п. 2.7 Положения № 88 допускает возможность составления первичных документов не только на бланках типовых и специализированных форм, утвержденных соответствующим органом государственной власти. Разрешено также документирование хозяйственных операций с использованием самостоятельно изготовленных бланков, т. е. первичных документов свободной (произвольной) формы, разработанной и утвержденной самим предприятием (приказом или распоряжением руководителя). Одним словом,

бухгалтерская справка, которая фиксирует осуществление хозоперации, может составляться в произвольной форме, но должна содержать все предусмотренные для первичного документа обязательные реквизиты

Так, к обязательным реквизитам первичного документа относятся (ч. 2 ст. 9 Закона о бухучете, п. 2.4 Положения № 88):

— название документа (формы);

— дата составления (до 03.01.2017 г. требовалось еще указывать место составления);

— название предприятия, от имени которого составлен документ;

— содержание и объем хозяйственной операции;

— единицу измерения хозяйственной операции (в натуральном и/или стоимостном выражении);

— должности и фамилии лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личная подпись или другие данные, позволяющие идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Наряду с этим, в зависимости от характера операции и технологии обработки данных в бухгалтерскую справку можно включить дополнительные реквизиты (п. 2.4 Положения № 88):

— идентификационный код предприятия из Единого государственного реестра;

— номер бухсправки;

— основание для осуществления хозяйственной операциии т. п.

А теперь вспомним самые распространенные ситуации применения бухсправки.

Направления использования бухсправки

Как мы уже сказали, бухсправка используется не только с целью исправления ошибок. Она может применяться для фиксации любой другой хозяйственной операции.

Например, этим документом можно оформить факт изменения стоимости товаров, работ (услуг) уже после отгрузки/выполнения (см. «Налоги и бухгалтерский учет», 2017, № 39, с. 24). Также на основании бухсправки Минфин предлагает признавать расходы, в отношении которых на момент составления финансовой отчетности не получены первичные документы от контрагентов (письмо Минфина от 22.04.2016 г. № 31-11410-06-5/11705). Правда, теперь для этих целей Положение № 88 (см. п. 2.6) в редакции от 26.05.2017 г. требует оформлять внутренний документ (акт), а бухгалтерская справка понадобится, чтобы откорректировать величину расходов на разницу между расчетными данными по такому акту и первичным документом, полученным от контрагента (п. 3.5 Положения № 88). Подробней см. на с. 29.

С помощью бухсправки подтверждают множество расчетных величин, в том числе расчеты любых налоговых платежей. Ее используют при определении суммы транспортно-заготовительных расходов, относящейся к реализованным запасам, расчете суммы торговой наценки предприятиями розничной торговли, исчислении штрафов и пени за нарушение хозяйственных договоров, а также невыполнение норм действующего законодательства и т. д.

Кроме прочего, бухсправку применяют для:

— отражения зачета задолженностей;

— отнесения сумм чистого дохода и расходов деятельности на финансовый результат (в конце отчетного года либо ежемесячно);

— списания финансового результата в состав нераспределенной прибыли (непокрытого убытка).

Используют бухгалтерские справки и для подтверждения правоты предприятия в судебных органах (см., к примеру, определения ВАСУ от 16.05.2013 г. по делу № К/9991/73163/11*, от 29.08.2013 г. по делу № 2а-20985/10/0570**).

* http://reyestr.court.gov.ua/Review/31453004.

** http://reyestr.court.gov.ua/Review/33284644.

Сгруппируем в таблице наиболее распространенные направления использования бухгалтерской справки (см. таблицу).

Направления использования бухгалтерской справки

| № п/п | Бухгалтерскую справку применяют: | Основания применения |

| 1 | при исправлении ошибок в бухгалтерском учете («исправительная» справка) | п. 9 Методрекомендаций № 356 |

| 2 | как основание для отражения налогового кредита по суммам НДС, уплаченным (начисленным) в составе стоимости товаров/услуг, необоротных активов, приобретенных до 01.07.2015 г., согласно п. 36 подразд. 2 разд. ХХ НКУ («НДСная» справка) | абз. «в» п. 201.11 НКУ, письма ГФСУ от 11.02.2016 г. № 2875/6/99-99-19-03-02-15, от 09.06.2016 г. № 12799/6/99-99-15-03-02-15, от 22.07.2016 г. № 15911/6/99-99-15-03-02-15 |

| 3 | для расчета сумм хозяйственных операций, налоговых платежей и любых других расчетов, связанных с бухгалтерским и налоговым учетом («расчетная» справка) | П(С)БУ, нормы НКУ и подтверждение любой хозяйственной операции, которая требует проведения расчетов |

Рассмотрим детальней особенности использования бухгалтерской справки в зависимости от ее предназначения и начнем с «исправительной» бухсправки.

«Исправительная» бухсправка

Повторим, исходя из положений бухгалтерской нормативки, бухсправка является оправдательным первичным документом, на основании которого исправляются допущенные в прошлых отчетных периодах ошибки.

Порядок внесения исправлений в бухгалтерский учет закреплен разд. 4 Положения № 88 и п. 9 Методрекомендаций № 356. В соответствии с ними ошибки в учетных регистрах за прошедший отчетный год исправляем способом «красное сторно» или дополнительных бухгалтерских проводок. Внесение этих данных в учетный регистр осуществляем в месяце, в котором обнаружена ошибка. Точно так же при исправлении ошибок текущего года данные из бухсправки вносят в учетный регистр в месяце выявления ошибки. Иначе говоря,

на основании бухгалтерской справки исправительные проводки вносим в учетные регистры датой, указанной в такой справке

Важно! Во всех приведенных случаях «исправительная» бухгалтерская справка должна содержать (п. 4.3 Положения № 88, п. 9 Методрекомендаций № 356):

1) содержание и причины ошибки;

2) ссылку на документы и учетные регистры, в которых допущена ошибка;

3) сумму и корреспонденцию счетов бухгалтерского учета, которой исправляется ошибка.

Подписывается такая бухсправка работником, который ее составил, и после проверки — главным бухгалтером.

Для наглядности случай составления «исправительной» бухгалтерской справки представим на примере.

Пример 1. В ООО «Крепкий орешек» в июне 2017 года вследствие арифметической ошибки уволенному работнику отдела сбыта Ткаченко А. Б. при проведении расчета была излишне начислена зарплата в сумме 380 грн. Относящиеся к излишне начисленной сумме зарплаты:

— начисленный ЕСВ составил 83,60 грн. (380 грн. × 22 % : 100 %);

— удержания военного сбора — 5,70 грн. и НДФЛ — 68,40 грн.

Ошибка выявлена в июле текущего года. Ткаченко согласился вернуть деньги в кассу предприятия.

В целях исправления допущенной ошибки бухгалтер Иванова Т. В. составила бухгалтерскую справку от 10.07.2017 г. № 7 (см. рис. 1). На основании этой справки после ее проверки и подписи главным бухгалтером Артеменко А. В. внесены исправительные записи в регистр бухгалтерского учета датой ее составления.

Предприятие использует форму бухгалтерской справки, предложенную Методрекомендациями № 356.

С примерами составления «исправительных» бухсправок в случае выявления ошибок, повлиявших и не повлиявших на финансовый результат и, соответственно, на объект обложения налогом на прибыль, можно ознакомиться в «Налоги и бухгалтерский учет», 2016, № 42, с. 8.

«НДСная» бухсправка

Бухгалтерская справка, составленная согласно п. 36 подразд. 2 разд. ХХ НКУ, является основанием для начисления сумм налога, которые относятся к налоговому кредиту, без получения налоговой накладной. Такое право налогоплательщика прописано в п.п. «в» п. 201.11 НКУ.

В данном случае бухсправка рассматривается в качестве НДС-обосновывающего документа в отношении сумм НДС, уплаченных (начисленных) в стоимости товаров/услуг, необоротных активов, приобретенных до 1 июля 2015 года, которые не были включены в состав налогового кредита до 1 июля 2015 года при их приобретении и/или по ним были определены налоговые обязательства в соответствии с п. 198.5 НКУ в редакции, действовавшей до 31.01.2015 г.

Если такие товары/услуги, необоротные активы начинают полностью или частично использоваться в налогооблагаемых операциях в рамках хозяйственной деятельности, в том числе при переводе непроизводственных необоротных активов в состав производственных необоротных активов, то плательщик НДС имеет право восстановить НК на основании бухсправки. При этом налоговый кредит определяется на дату начала фактического использования товаров/услуг, необоротного актива, указанную в первичных документах, исходя из базы налогообложения, согласно п. 189.1 НКУ:

— по необоротным активам (НА) — исходя из балансовой (остаточной) стоимости, которая сложилась по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются операции указанные выше (в случае отсутствия учета НА — исходя из обычной цены);

— по товарам/услугам — исходя из стоимости их приобретения.

Причем, как отмечают налоговики (см. 101.13 БЗ), на отражение сумм НДС в составе налогового кредита по такой бухсправке общие сроки давности, предусмотренные ст. 102 НКУ, не применяются.

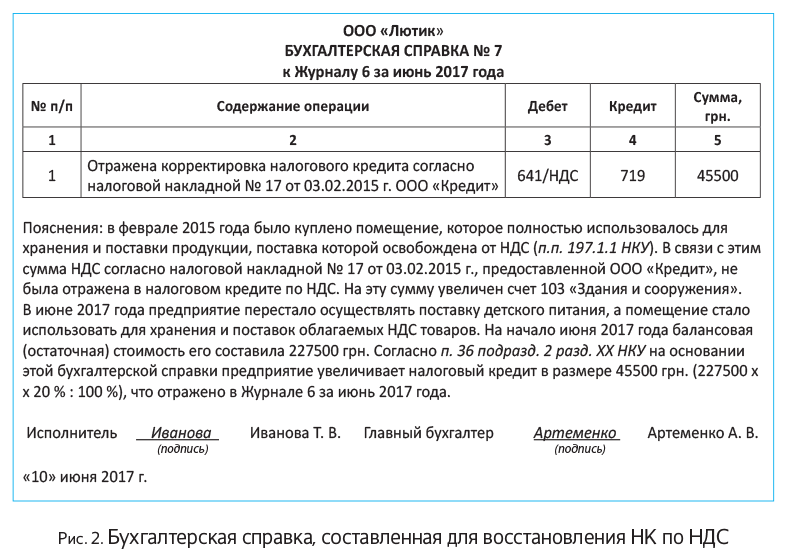

Пример 2. ООО «Лютик» приобрело в феврале 2015 года помещение, которое полностью использовалось для хранения и поставки продуктов детского питания и товаров детского ассортимента для младенцев по перечню КМУ, стоимостью 360000 грн. с НДС. Поскольку помещение предназначалось для хранения продукции, поставка которой освобождена от НДС (п.п. 197.1.1 НКУ), то «входной» НДС в сумме 60000 грн. по нему не был отражен в составе налогового кредита.

В июне 2017 года предприятие перестало осуществлять поставку детского питания, а помещение стало использовать для хранения и поставки облагаемых НДС товаров. Помещение было введено в эксплуатацию в феврале 2015 года, и на начало июня 2017 года его балансовая (остаточная) стоимость условно составила 227500 грн.

Отражаем налоговый кредит с помощью бухгалтерской справки (см. рис. 2).

Также бухгалтерскую справку применяют для целей корректировки налоговых обязательств и налогового кредита при списании задолженностей с истекшим сроком исковой давности (см. «Налоги и бухгалтерский учет», 2016, № 78, с. 9). Подтверждают это и налоговики (см. 101.23 БЗ). Так, если при приобретении товаров/услуг на основании полученной налоговой накладной налогоплательщиком был сформирован НК, но такие активы остались не оплаченными в течение срока исковой давности или на момент ликвидации поставщика, то, по мнению фискалов, в налоговом периоде, в котором происходит списание кредиторской задолженности, налогоплательщик должен откорректировать сумму НК. Такую корректировку они предлагают оформлять бухсправкой.

«Расчетная» бухсправка

Без бухгалтерской справки не обойтись в ситуации, когда нужно подтвердить операции, значение которых получено расчетным путем. Приведем примеры некоторых ситуаций, для документирования которых можно использовать «расчетную» бухсправку:

— начисление амортизации основных средств и других необоротных активов — сам расчет амортизации в данной ситуации можно произвести в соответствующей ведомости, которую затем приложить как основание к бухсправке (П(С)БУ 7, П(С)БУ 8);

— расчет сумм резервов сомнительных долгов (п. 8, 9 П(С)БУ 10), определение суммы списания безнадежной дебиторской задолженности;

— признание курсовых разниц (П(С)БУ 21) — к бухсправке можно приложить составленные ведомости, где будет проведен сам расчет;

— начисление сумм обеспечений предстоящих расходов, в том числе на оплату отпусков (п. 13–18 П(С)БУ 11);

— расчет распределения постоянных общепроизводственных расходов, переменных и постоянных распределенных общепроизводственных расходов на каждый объект расходов (П(С)БУ 16);

— начисление процентов по кредитно-депозитным операциям — в этом случае в бухгалтерской справке указываем реквизиты соответствующего договора, срок его действия, сумму займа/вклада, процентную ставку, период, за который начисляются проценты;

— начисление сумм налогов и сборов — основанием здесь будут налоговые декларации (расчеты) по налогам/сборам, уплачиваемым предприятием;

— расчет пени и штрафов за нарушение хозяйственных договоров, а также невыполнение норм действующего законодательства;

— распределение транспортно-заготовительных расходов (согласно прилагаемой ведомости с расчетом);

— расчет торговой наценки предприятиями розничной торговли (возможно составление расчетной ведомости);

— начисление дивидендов учредителям (участникам).

Безусловно, это далеко не полный перечень операций, которые в принципе могут быть оформлены «расчетной» бухгалтерской справкой. Все зависит от организации документооборота на каждом конкретном предприятии. Ясно, что в некоторых ситуациях без этого документа просто не обойтись, а при проверке он наверняка поможет избежать множества проблем и вопросов. Так что не забывайте и не ленитесь оформлять бухгалтерские справки для фиксации хозяйственных операций, а также на любые операции, требующие проведения расчетов.

выводы

- Бухгалтерская справка является первичным документом при условии, что она содержит информацию об осуществлении хозяйственной операции и в ней имеются все обязательные реквизиты.

- Бухгалтерская справка незаменима при исправлении ошибок в бухгалтерском учете.

- Бухсправка является универсальным документом, который используется как в бухгалтерском, так и в налоговом учете.

- Бухсправка может быть использована в случаях, когда нужно подтвердить операции, показатели которых формируются расчетным путем.