Приложение АВ — дивидендный авансовый взнос

Если в отчетном периоде вы провели выплату дивидендов, то вам предстоит заполнить приложение АВ. Будьте внимательны: с помощью этого приложения отчитываются именно об уже (!) выплаченных дивидендах (т. е. по факту их выплаты, а не, скажем, начисленных и пока не выплаченных — тех, которые только собираетесь выплачивать).

В приложении АВ: (1) отражают сумму дивидендов (выплаченных в отчетном периоде в любой форме: денежной/неденежной), а также (2) приводят расчет дивидендного авансового взноса (уплаченного в бюджет до или одновременно с выплатой таких дивидендов) — показателя стр. 20 АВ декларации.

По общему правилу начислять и вносить в бюджет дивидендный авансовый взнос по налогу на прибыль должны юрлица — эмитенты корпоративных прав, которые приняли решение о выплате дивидендов своим акционерам (собственникам). Об этом прямо указано в п.п. 57.11.2 НКУ.

Впрочем, пп. 57.11.3 и 57.11.6 НКУ устанавливают ряд исключений, когда авансовый взнос с дивидендов уплачивать не нужно. Так, не будет дивидендного аванса при выплате дивидендов:

1) физическим лицам (стр. 1.1 приложения АВ). Будьте внимательны: вообще без налогообложения такие дивиденды не останутся. Вместо налога на прибыль их облагают НДФЛ и военным сбором;

2) институтами совместного инвестирования (стр. 1.2 приложения АВ);

3) плательщиком налога на прибыль, прибыль которого освобождена от налогообложения согласно НКУ (стр. 1.3 приложения АВ). Учтите: дивидендная льгота распространяется лишь на часть дивидендов, в размере освобожденной от налогообложения прибыли, полученной в периоде, за который выплачивают дивиденды. Причем эта норма, освобождающая от уплаты дивидендного аванса, не касается предприятий «нулевиков», которые с 01.01.2017 г. начисляют налог на прибыль по ставке 0 % согласно п. 44 подразд. 4 разд. ХХ НКУ. Если «нулевики» вылатят дивиденды, то слетят со ставки 0 %;

4) в пользу собственников корпоративных прав материнской компании (стр. 1.5, 2, 3 приложения АВ). Обратите внимание! В этом случае сумма выплаченных дивидендов не должна превышать доходы материнской компании в виде дивидендов от других лиц. Если сумма выплат дивидендов в пользу собственников корпоративных прав материнской компании превышает сумму полученных такой компанией дивидендов, сумму превышения облагают авансовым взносом по общим правилам.

Подробнее все эти случаи рассмотрим в таблице на с. 33.

Внимание: даже в этих «безавансовых» случаях (когда стр. 20 АВ декларации пустая) все равно следует отчитаться о выплаченных дивидендах и подать приложение АВ, где показать сумму выплаченных дивидендов, не подпадающих под авансовый взнос.

Для тех, же кто не попадает под исключение, придется в приложении АВ задекларировать и уплаченный авансовый взнос с дивидендов.

Напомним, что дивидендный авансовый взнос (по ставке 18 %) начисляют «сверху» (т. е. сумму дивидендов на него не уменьшают). Перечисляют такой авансовый взнос в бюджет до или одновременно с выплатой дивидендов.

Даже если по налогу на прибыль у вас переплата, дивидендный авансовый взнос все равно платим деньгами (!), так как автоматически в счет его уплаты сумма висящей переплаты по налогу на прибыль не засчитывается. Причина: налог на прибыль и дивидендный аванс уплачиваются на разные коды платежей (соответственно коды «101» и «125»). Ну а возможность зачета «автоматом» возникшей переплаты по налогу с дивидендными авансами НКУ не предусмотрена (см. БЗ 102.24).

Обратите внимание: плательщикам налога на прибыль разрешается уплачивать дивидендный аванс только (!) с разницы — суммы превышения дивидендов над объектом обложения за год их выплаты, если одновременно соблюдаются два следующих условия (п.п. 57.11.2 НКУ, письмо ГФСУ от 03.10.2016 г. № 21414/6/99-99-15-02-02-15):

1) cдана декларация по налогу на прибыль за соответствующий год (т. е. задекларирован налог за год, по итогам которого платим дивиденды);

2) налоговые обязательства по такой декларации полностью погашены (т. е. уплачен налог на прибыль за этот год).

Если дивиденды выплачивают за неполный календарный год, то для расчета суммы превышения «прибыльщики» используют значение объекта налогообложения, исчисленное пропорционально количеству месяцев, за которые выплачивают дивиденды (абзац третий п.п. 57.11.2 НКУ).

Дивидендный аванс со всей суммы дивидендов придется уплатить, если вы выплачиваете дивиденды:

— до предоставления «прибыльной» декларации и до уплаты соответствующих налоговых обязательств (например, уплатить дивидендный аванс со всей суммы дивидендов вам придется в том случае, если в течение 2017 года вы ежеквартально выплачивали дивиденды по результатам отчетных периодов этого года);

— за год, в котором финансовый результат до налогообложения (с учетом корректировки на налоговые разницы) имел отрицательное значение, т. е. предприятие задекларировало убытки (см. письмо ГФСУ от 06.06.2017 г. № 466/6/99-99-15-02-02-15/ІПК).

Учтите: приложение АВ должны подавать любые (!) эмитенты-резиденты, выплачивающие дивиденды, в частности:

— плательщики налога на прибыль (в том числе «прибыльщики»-льготники или «прибыльщики», уплачивающие налог на прибыль по другой ставке),

— плательщики госдивидендов (т. е. государственные унитарные предприятия и их объединения, коммунальные предприятия, хозобщества с госдолей; подробнее о них см. «Налоги и бухгалтерский учет», 2016, № 33, с. 24; 2017, № 18, с. 32).

— неплательщики налога на прибыль.

С 01.01.2018 г., плательщики ЕН исключены из числа плательщиков авансового взноса по налогу на прибыль при выплате дивидендов (п.п. 57.11.2 НКУ)

До 01.01.2018 г. в части начисления дивидендного аванса в НКУ подобной оговорки не было. Поэтому платить «прибыльный» аванс как неплательщикам приходилось и единоналожникам групп 3 и 4.

Требования налоговиков: единоналожник должен отчитаться (!) за квартал выплаты дивидендов: для чего по итогам отчетного (налогового) периода (квартала, полугодия, 3 кварталов, года), в котором выплачивались дивиденды и уплачивался дивидендный авансовый взнос, подать декларацию по налогу на прибыль (с заполненными только (!) «дивидендными» стр. 20 АВ — 22, все остальные строки декларации не заполнять) вместе с приложением АВ (см. БЗ 108.01.05 — не действующая с 01.01.2018 г. благодаря Закону № 2245, письмо ГФСУ от 12.03.2016 г. № 5383/6/99-99-19-02-02-15).

Внимание! Единоналожники, выплатившие в IV квартале 2017 года дивиденды и уплатившие дивидендный авансовый взнос, должны подать годовую декларацию по налогу на прибыль и заполнить приложение АВ.

Безусловно, такие единоналожники попадают в худшую ситуацию, чем «прибыльщики», так как:

— рассчитывали и платили дивидендный авансовый взнос со всей суммы выплачиваемых дивидендов (а не как «прибыльщики» — с учетом норм абзаца второго п.п. 57.11.2 НКУ с суммы превышения. Единственное — не платить такой аванс единоналожники могли лишь в «необлагаемых» случаях-исключениях, например, при выплате дивидендов физлицам, п.п. 57.11.3 НКУ (с чем соглашались и налоговики — см. письмо ГФСУ от 27.11.2017 г. № 2736/6/99-99-15-02-02-15/ІПК), и при этом

— не могут на сумму дивидендного авансового взноса (1) уменьшать начисленный за такой период единый налог, либо (2) если в дальнейшем перейдут на общую систему налогообложения — зачесть дивидендный аванс в счет уменьшения налога на прибыль.

Тогда как «прибыльщикам» разрешается на сумму уплаченного дивидендного авансового взноса уменьшать начисленный налог на прибыль (абзац четвертый п.п. 57.11.2 НКУ), а несыгравший «остаток» дивидендных авансов — переносить на следующие периоды до полного погашения (абзац пятый п.п. 57.11.2 НКУ) через приложение ЗП (подробнее о котором см. на с. 38).

А вот начиная с 01.01.2018 г. плательщики ЕН наконец-то освобождены от обязанности уплачивать авансовый взнос по налогу на прибыль при выплате дивидендов (п.п. 57.11.2 НКУ). И, выплатив дивиденды после 01.01.2018 г., они гарантированно не будут ни уплачивать дивидендный авансовый взнос, ни подавать декларацию по налогу на прибыль с приложением АВ.

Теперь о приложении АВ построчно.

Порядок заполнения приложения АВ к декларации по налогу на прибыль

| Код строки | Название строки |

| 1 | Сума виплачених у звітному (податковому) періоді дивідендів (прирівняних до них платежів), у тому числі: |

| В этой строке нарастающим итогом с начала года показывают общую сумму дивидендов, выплаченных (!) в отчетном периоде (т. е. выплаченных как юридическим, так и физическим лицам, как резидентам, так и нерезидентам, а также госдивидендов — в общем, всех выплаченных дивидендов: как облагаемых, так и освобожденных от авансового взноса). Причем не важно, «за какой» период они выплачивались — за текущий отчетный период или за прошлые периоды (за прошлые годы). В общую сумму выплаченных дивидендов включаем и выплату дивидендов в неденежной форме. Напомним, что в случае выплаты дивидендов в неденежной форме в этой строке базой для начисления авансового взноса будет стоимость такой выплаты (абзац седьмой п.п. 57.11.2 НКУ): — определенная в решении о выплате дивидендов или — рассчитанная в соответствии с принципом «вытянутой руки» (если операция признана ст. 39 НКУ контролируемой). Потом в приложении АВ ее «очищают» от необлагаемых дивидендов (освобожденных от дивидендного аванса) и сопоставляют с суммой превышения (из стр. 4). После чего выводят «облагаемую» сумму дивидендов, с которой в отчетном периоде уплачен дивидендный авансовый взнос (в стр. 5), и, наконец, сам авансовый взнос (в стр. 6). Ввиду этого дальше в приложении АВ из общей суммы выплаченных дивидендов (отраженной в стр. 1) выделяют некоторые «дивидендные» составляющие — расшифровывают ее отдельные позиции (в стр. 1.1 — 1.5). Внимание! При расшифровке избегайте задвоений — если, скажем, выплачиваемые дивиденды одновременно отвечают сразу двум критериям (т. е. сразу вписываются в несколько расшифровочных строк). К примеру: льготник (стр. 1.3) выплачивает дивиденды физлицам (стр. 1.1). В таком случае сумму дивидендов нужно расшифровать один раз в какой-то одной из строк: 1.1 или 1.3 (чтобы она в стр. 1 включилась одноразово и сумма дивидендов не задвоилась) | |

| 1.1 | сума дивідендів, виплачена фізичним особам |

| В этой строке приводят сумму дивидендов, выплаченных в отчетном периоде физическим лицам (как резидентам, так и нерезидентам). С таких дивидендов не взимается авансовый взнос (освобождены от дивидендного аванса согласно п.п. 57.11.3 НКУ). Несмотря на то, что с дивидендов физлиц удерживают НДФЛ и ВС (военный сбор), в стр. 1.1 показывают дивиденды в начисленной сумме (т. е. без уменьшения их на НДФЛ и ВС). Учтите: при реинвестиции дивиденды НДФЛ не облагают (п.п. 165.1.18 НКУ), однако ВС с них удерживают (п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ). При этом с дивидендов физлиц: — предприятия-«прибыльщики» удерживают НДФЛ по ставке 5 % (п.п. 167.5.2 НКУ), а — предприятия-«неприбыльщики» (например, единоналожники) — с 01.01.2017 г. удерживают НДФЛ по ставке 9 % (п.п. 167.5.4 НКУ), в т. ч. и из начисленной суммы дивидендов, которые выплачивают за старые периоды 2013 — 2016 гг. (см. письмо ГФСУ от 23.08.2017 г. № 1719/6/99-99-13-02-03-15/ІПК). Особый случай — так называемые «зарплатные» дивиденды с фиксированным размером (по привилегированным акциям или корпоративным правам), которые с целью налогообложения приравнены к зарплате (п.п. 170.5.3 НКУ) и с которых все предприятия (и «прибыльщики», и «неприбыльщики») удерживают НДФЛ по ставке 18 %. А вот ВС с любых дивидендов удерживают всегда в размере 1,5 %. Подробнее о налогообложении дивидендов физлиц см. «Налоги и бухгалтерский учет», 2016, № 11, с. 23; 2017, № 55, с. 27 | |

| 1.2 | сума дивідендів, виплачена інститутом спільного інвестування |

| В этой строке показывают сумму дивидендов, выплаченную ИСИ — институтом совместного инвестирования (освобождены от дивидендного аванса согласно п.п. 57.11.6 НКУ). Напомним, что к ИСИ относят инвестиционные фонды и взаимные фонды инвестиционных компаний, корпоративные инвестиционные фонды и паевые инвестиционные фонды, созданные в соответствии с законодательством (п.п. 14.1.86 НКУ) | |

| 1.3 | сума дивідендів, виплачена платником податку, прибуток якого звільнений від оподаткування відповідно до положень Податкового кодексу України, у розмірі прибутку, звільненого від оподаткування у періоді, за який виплачуються дивіденди |

| Данную строку заполняют «прибыльщики»-льготники, показывая в ней сумму дивидендов, выплаченных за счет «льготной» прибыли (т. е. дивидендов, выплаченных в размере прибыли, освобожденной от налогообложения в периоде, за который выплачиваются дивиденды, освобожденных от дивидендного аванса согласно п.п. 57.11.3 НКУ). Если же льготник выплатит дивиденды, скажем, в большей сумме (сверх льготной прибыли), тогда: (1) вся сумма выплаченных дивидендов засветится в «общей» стр. 1 приложения АВ, а (2) в стр. 1.3 приложения АВ попадет лишь часть из них — в размере освобожденной прибыли. Эту строку, по-видимому, придется заполнять и бывшим льготникам, если они выплачивают дивиденды за «старые» льготные периоды. Хотя, если не допускаем превышения, то, по большому счету, за счет какой прибыли — «льготной» или облагаемой платим дивиденды — роли не играет (такие дивиденды в любом случае не подпадают под дивидендный взнос). Заметим, что появившимся с 2017 года «нулевикам» (п. 44 подразд. 4 разд. ХХ НКУ) эту строку заполнять не нужно — они не льготники, а «прибыльщики» по ставке 0 % (и показывают дивиденды в «общей» стр. 1) | |

| 1.4 | частина чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об’єднаннями відповідно до статті 111 Закону України «Про управління об’єктами державної власності» |

| Эту строку заполняют государственные унитарные предприятия и их объединения (далее— ГП), которые ежеквартально платят госдивиденды — отчисляют часть чистой прибыли (дохода) в госбюджет (с 2016 года — в размере 75 % чистой прибыли, ст. 111 Закона № 185*; п. 1 Порядка № 138**, а для отдельных предприятий установлены льготные ставки, подробнее об этом см. «Налоги и бухгалтерский учет», 2017, № 18, с. 32). Причем со всей суммы госдивидендов ГП, следуя п.п. 57.11.2 НКУ, также должны ежеквартально уплачивать и дивидендный авансовый взнос (см. письма ГФСУ от 03.10.2016 г. № 21414/6/99-99-15-02-02-15, от 16.07.2015 г. №14870/6/99-99-19-02-02-15 и от 16.07.2015 г. № 25910/7/99-99-15-02-01-17). Разве что исключением может стать последний IV квартал года. Так, если годовую декларацию подать и уплатить налог по ней «досрочно» (т. е. до выплаты госдивидендов за IV квартал), то дивидендный авансовый взнос с такой «последней порции» госдивидендов IV квартала можно не платить. Но только если не превышена часть прибыли, рассчитанная пропорционально (абзац третий п.п. 57.11.2 НКУ) как: годовой объект налогообложения : 12 месяцев х 3 месяца. Разрешают так поступать и налоговики в письме ГФСУ от 16.07.2015 г. № 14870/6/99-99-19-02-02-15, а также в консультации из БЗ 102.09). Важно! ГП платят госдивиденды поквартально, причем «с подвижкой на квартал», т. е. за отчетный квартал — в следующем квартале: за I квартал — во II квартале, за II квартал — в III квартале и т. д. (п. 2 Порядка № 138). При этом: — сумму самих госдивидендов ГП ежеквартально рассчитывают в Расчете № 285*** (который подают по окончании квартала в 40-дневный срок; подробнее об этом см. «Налоги и бухгалтерский учет», 2017, № 11, с. 23), а — уплачивают в бюджет госдивиденды ежеквартально в течение 10 календарных дней, следующих за предельным сроком подачи Расчета № 285. Поэтому суммы госдивидендов из приложения АВ должны стыковаться с Расчетом № 285. Правда, учтите, что в приложении АВ дивиденды отражаются «по выплате» (т. е. здесь показываем сумму выплаченных (!) в отчетном периоде дивидендов, с которых в отчетном периоде уплатили дивидендный авансовый взнос, либо освобожденных от такого взноса). В связи с этим, например, в стр. 1.4 «годового» приложения АВ к декларации за 2017 год покажем сумму госдивидендов, уплаченных (!) на протяжении всего 2017 года (см. БЗ 102.23.02). То есть для этого соберем значения из стр. 09 Расчетов № 285, поданных в течение 2017 года (по которым ежеквартально платили госдивиденды в 2017-м), т. е. стр. 09 Расчетов № 285 за: 2016 год, I квартал, первое полугодие и три квартала 2017 года. Тогда значения стр. 09 из таких Расчетов № 285 просуммируем и отразим в «унитарной» стр. 1.4 «годового» приложения АВ (ну и, само собой, покажем в общей стр. 1 этого приложения). Правда, налоговики поясняют, что данные стр. 1.4 и стр. 1 приложения АВ должны соответствовать данным стр. 07 Расчета № 285 (см. письмо ГФСУ от 07.06.2017 г. № 534/6/99-99-15-02-02-15/ІПК, БЗ 102.23.02). Учитывая, что часть чистой прибыли (дохода) за IV квартал предыдущего года уплачивается в отчетном году, то в стр. 4 приложения АВ отражается сумма превышения части чистой прибыли (дохода) за IV квартал предыдущего отчетного года над значением объекта налогообложения пропорционально количеству месяцев, за которые выплачивается часть чистой прибыли (дохода). В случае, если финрезультат от хоздеятельности ГП в отдельном отчетном периоде текущего года имеет отрицательное значение (или нулевое) (соответственно в стр. 07 Расчета № 285 отсутствует показатель части чистой прибыли (дохода), которая отчисляется в госбюджет), то приложение АВ за такой отчетный период и строка 20 АВ декларации заполняются с нулевыми значениями. Заметим, что в плательщики госдивидендов (кроме ГП) также попадают: — хозобщества с госдолей (т. е. хозобщества, в уставном капитале которых есть доля государства (в том числе хозобщества, 50 и более процентов акций (долей, паев) которых принадлежит другим хозобществам, госдоля у которых 100 %) — обязаны уплачивать госдивиденды согласно ч. 5 ст. 11 Закона № 185. Платят госдивиденды ежегодно (по итогам года — не позже 1 июля года, следующего за отчетным); — коммунальные предприятия (КП) — обязаны уплачивать госдивиденды согласно п. 29 ч. 1 ст. 26 Закона Украины «О местном самоуправлении в Украине» от 21.05.97 г. № 280/97-ВР. Платят госдивиденды ежегодно или ежеквартально (т. е. в порядке, установленном органами местного самоуправления) либо вообще не платят (если местными властями нормативы и порядок уплаты госдивидендов для КП не установлены) | |

| 1.5 | сума дивідендів, що виплачена материнською компанією |

| Строку 1.5 и следующие за ней стр. 2 и 3 приложения АВ заполняют материнские компании (т. е. юрлица, являющиеся собственниками других юрлиц или осуществляющие контроль над ними как связанные лица, пп. 14.1.103, 14.1.159 НКУ). В них материнские компании сопоставляют: — выплаченные дивиденды (стр. 1.5) и — полученные дивиденды (стр. 2) с учетом переходящего прошлогоднего «запаса» (т. е. превышения) полученных дивидендов над выплаченными (стр. 3). А все потому, что для материнских компаний действует свое «освобождающее» правило: от дивидендного авансового взноса освобождается сумма выплаченных дивидендов в рамках дивидендов, полученных материнской компанией от других лиц (п.п. 57.11.3 НКУ). Отсюда — необходимость сравнивать дивиденды «выплаченные» с «полученными». Причем, если по итогам года не добираем дозволенный лимит (т. е. выплачиваем меньше получаемого), то разница не пропадает, а создает «резерв» (задел на будущее — переходит на следующий год), образует так называемую сумму превышения (стр. 3 приложения АВ). Такую сумму превышения материнская компания учтет в расчетах дальше — в следующем году | |

| 2 | Сума дивідендів, що отримана материнською компанією |

| В этой строке, как отмечалось, материнские компании показывают дивиденды, полученные в отчетном периоде от других лиц | |

| 3 | Сума перевищення отриманих над виплаченими материнською компанією дивідендів у попередньому звітному (податковому) році |

| В этой строке материнские компании учитывают возникшее по итогам прошлых лет превышение полученных дивидендов над выплаченными. Важно! При заполнении этой строки следует помнить, что она из года в год заполняется материнской компанией нарастающим итогом (см. п.п. 57.11.3 НКУ, т. е. сумму превышения материнские компании считают беспрерывно нарастающим итогом начиная с 01.04.2011 г. — введения для них такой «дивидендной» нормы). Так что возьмите на заметку: — тогда как в стр. 1.5 и 2 приложения АВ материнские компании показывают сугубо дивиденды отчетного года, соответственно: выплаченные в отчетном году (стр. 1.5) и полученные в отчетном году (стр. 2) (т. е. заполняют их без нарастающего итога), — в стр. 3 рассчитывают сумму превышения, используя нарастающий итог. Подчеркиваем: такую переходящую сумму превышения считают по данным прошлых лет. Поэтому на протяжении года у квартальщиков стр. 3 приложения АВ будет одинаковой (будет показывать сумму превышения, переходящую на текущий отчетный год с прошлых лет) | |

| 4 | Сума перевищення дивідендів, що підлягають виплаті, над значенням об’єкта оподаткування за відповідний(і) податковий(і) (звітний(і)) рік (роки), за результатами якого(их) виплачуються дивіденди, позитивне значення (сума позитивних значень) (сума виплачених дивідендів - (рядок 04 + рядок 07 - рядок 07.2 + рядок 09 + рядок 11 + рядок 13 - рядок 14 Податкової декларації з податку на прибуток підприємств))1 |

| Внимание! Хотя в названии стр. 4 говорится о «сумме превышения» (выплаченных дивидендов над объектом обложения), на самом деле эту строку приложения АВ нужно заполнять всегда (даже если превышение не рассчитываем). Кстати, на это теперь указывает и сноска 1 к данной строке. Причем стр. 4 заполняют так: (1) предприятия — плательщики налога на прибыль показывают в ней сумму превышения (если оно возникло и соблюдаются условия для уплаты дивидендного авансового взноса с суммы превышения, абзац второй п.п. 57.11.2 НКУ). То есть если задекларировано и погашено денежное обязательство по налогу на прибыль за соответствующий год (годы), по итогам которого (которых) платят дивиденды. В таком случае, рассчитывая сумму превышения, учтите ряд следующих моментов: 1. При выплате дивидендов за несколько лет сразу сумму превышения считают по приведенной формуле «погодично», т. е. отдельно за каждый год. Например, в 2017 году вы выплачиваете дивиденды не только за 2016-й, но и за 2015 год. В этом случае, чтобы узнать сумму дивидендного аванса, которую нужно уплатить в бюджет, надо сделать расчет превышения отдельно за 2016 год и отдельно за 2015 год. Аналогичный порядок расчета дивидендного аванса распространяется на выплату дивидендов за более отдаленные периоды, в частности за 2013 — 2014 гг. (см. письмо ГФСУ от 20.11.2015 г. №24734/6/99-99-19-02-02-15). И только после подсчетов в стр. 4 проставляют сумму положительных значений таких превышений. 2. Чтобы определить сумму дивидендов, облагаемых авансом, вычитают объект налогообложения того года, по результатам которого они выплачиваются (причем с оглядкой на соответствующие строки декларации за этот год), а не того, в котором они выплачиваются. Например, если дивиденды выплачивали в 2017 году по итогам 2016 года, то выплаченную сумму нужно уменьшить на объект налогообложения 2016 года, а не 2017-го. К сожалению, в формуле этот момент сформулирован не четко. 3. Если дивиденды выплачивают за неполный календарный год, то для расчета суммы превышения нужно использовать значение объекта налогообложения, исчисленное пропорционально количеству месяцев, за которые выплачивают дивиденды (абзац третий п.п. 57.11.2 НКУ). Для этого используют формулу: объект налогообложения = объект налогообложения за год : 12 месяцев х количество месяцев, за которые выплачивают дивиденды (2) предприятия — плательщики налога на прибыль, у которых не выполняются условия для уплаты дивидендного аванса с суммы превышения, а также все остальные предприятия (неплательщики налога на прибыль), выплачивающие дивиденды (например, предприятия-единоналожники), показывают в стр. 4 приложения АВ всю сумму дивидендов, выплаченных (!) в отчетном периоде. Заметьте: теперь об этом же говорится и в сноске 1 к стр. 4 приложения АВ. Поэтому даже если сумму превышения не рассчитываем, то всю сумму выплаченных дивидендов нужно указать в стр. 4 приложения АВ. По сути, в этом случае в стр. 4 перенесем данные «общей» стр. 1 | |

| 5 | Сума дивідендів, з якої має бути сплачено авансовий внесок у звітному (податковому) періоді (рядок 1 - рядок 1.1 - рядок 1.2 - рядок 1.3 - рядок 2 - рядок 3 додатка АВ), але не більше значення рядка 4 додатка АВ |

| Здесь, следуя формуле, выводят сумму «облагаемых» дивидендов (т. е. с которых в отчетном периоде уплатили дивидендный авансовый взнос). Главное для этого — правильно заполнить стр. 4 данного приложения | |

| 6 | Сума авансового внеску у зв’язку із виплатою дивідендів (прирівняних до них платежів), що має бути сплачена у звітному (податковому) періоді (рядок 5 додатка АВ х ____2 / 100) (переноситься в рядок 20 АВ Податкової декларації з податку на прибуток підприємств) |

| В строке 6 показывают сумму дивидендного авансового взноса, уплаченного в отчетном периоде. При его расчете применяют базовую (основную) ставку налога на прибыль из п. 136.1 НКУ — 18 %. Значение стр. 6 приложения АВ переносят в строку 20 АВ декларации. И пусть нисколько не смущает формулировка стр. 6, которая говорит якобы о будущем авансе: на самом деле в ней показываем уже уплаченный (!) в отчетном периоде аванс (тем самым расшифровывая показатель стр. 20 АВ декларации). То есть в результате расчетов мы должны выйти на фактически уплаченную сумму дивидендного аванса. Ведь именно ее засчитывают в уменьшение начисленного налога на прибыль (переносят в стр. 16.2 приложения ЗП) | |

* Закон Украины «Об управлении объектами государственной собственности» от 21.09.2006 г. № 185-V.

** Порядок отчисления в государственный бюджет части чистой прибыли (дохода) государственными унитарными предприятиями и их объединениями, утвержденный постановлением КМУ от 23.02.2011 г. № 138.

Приложение ЗП — уменьшение начисленного налога

В приложении ЗП определяем сумму, на которую можно (!) уменьшить налог на прибыль, начисленный за отчетный период, — расшифровываем показатель стр. 16 ЗП декларации.

Будьте внимательны: не следует путать уменьшение налога на прибыль с уменьшением объекта налогообложения. Уменьшение/увеличение объекта налогообложения рассчитывают в отдельном приложении РІ.

Сумма, рассчитанная в приложении ЗП, уменьшит как раз именно сам налог на прибыль, т. е. уже после того как к объекту налогообложения вы примените ставку налога на прибыль — 18 %.

Начисленный налог на прибыль можно уменьшать на уплаченные:

1) заграничные налоги (п.п. 141.4.9 НКУ, стр. 16.1 приложения ЗП);

2) авансовые взносы с дивидендов (п.п. 57.11.2 НКУ, стр. 16.2 — 16.4.2 приложения ЗП).

Напомним, из этого приложения исключены две строки, утратившие актуальность с 01.01.2017 г.:

— стр. 16.5, через которую сумма налога с нежилой недвижимости засчитывалась в уменьшение налога на прибыль. Причина — отмена с 01.01.2017 г. «зачетного» п. 137.6 НКУ;

— стр. 16.6. В декларации за 2016 год в этой строке отражали сумму начисленного разового аванса в размере 2/9 налога на прибыль, который был задекларирован в стр. 26 декларации за три квартала 2016 года. Правда, теперь при исправлении суммы разового аванса (его доначислении) налоговики советуют при уточнении декларации за 2016 год учесть его в уменьшение налога на прибыль в общей стр. 16 приложения ЗП (см. БЗ 102.23.02).

Еще раз повторим: в приложении ЗП «уменьшителей» налога на прибыль по итогам 2017 года всего два: «заграничные» налоги (стр. 16.1) и дивидендные авансы (стр. 16.2 — 16.4.2).

Причем логично именно в этом порядке и засчитывать их в уменьшение налога на прибыль. Ведь заграничные налоги подлежат зачету только в рамках отчетного года и на следующий год не переносятся (см. письма ГФСУ от 24.05.2016 г. № 11232/6/99-99-15-02-02-15 и от 29.06.2016 г. № 14130/6/99-99-15-02-02-15). В то же время «несыгравшие» остатки дивидендных авансов можно переносить на следующие годы до полного их погашения (п.п. 57.11.2 НКУ).

Да и сами налоговики поясняют, что при уменьшении налога на прибыль следует действовать, опираясь на последовательность строк, изложенную в форме приложения ЗП (см. БЗ 102.23.02).

Внимание: с 01.01.2018 г. уменьшить налог на прибыль можно будет еще на один показатель — акцизный налог, уплаченный по тяжелым дистиллятам (газойлю), классифицируемым в товарных подкатегориях 2710 19 43 00, 2710 19 46 00, 2710 19 47 10 согласно УКТ ВЭД, использованных плательщиком на дизельных локомотивах и самосвалах грузоподъемностью свыше 75 т (п. 15 подразд. 4 разд. ХХ НКУ). Правда, эти правила можно будет применять, только начиная отчетных периодов 2018 года: квартала, полугодия, трех кварталов и 2018 года.

Забегая вперед, отметим, что перенести неиспользованный остаток акцизного налога на последующие налоговые (отчетные) периоды (если плательщик налога в отчетном периоде не получит прибыли или сумма налога на прибыль будет меньше суммы акцизного налога) не выйдет.

Так что ожидаем: в ближайшее время приложение ЗП пополнится еще одной «промежуточной» строкой.

Теперь подробнее о каждом «уменьшающем» показателе.

Порядок заполнения приложения ЗП к декларации по налогу на прибыль

| Код строки | Название строки |

| 16 | Зменшення нарахованої суми податку (рядок 16.1 + рядок 16.4.1 додатка ЗП) |

| Показатель стр. 16 рассчитывают по формуле (показывает общую сумму, на которую можно уменьшить начисленный налог на прибыль) | |

| 16.1 | Сума податку на прибуток, отриманий з іноземних джерел, що сплачений суб’єктами господарювання за кордоном, яка зараховується під час сплати ними податку в Україні в розмірі, який не перевищує суми податку, що підлягає сплаті таким платником протягом такого звітного (податкового) періоду (підпункт 141.4.9 пункту 141.1 статті 141 розділу III Податкового кодексу України) |

| В этой строке указываем сумму налогов, уплаченных за границей (в том числе уплаченных заграничными филиалами (обособленными подразделениями), см. подкатегорию 102.20 БЗ). Ведь право на такой зачет (устраняющий двойное налогообложение) дают п.п. 141.4.9 и ст. 13 НКУ. Учтите, что: — зачету подлежит сумма загранналогов, рассчитанная по «украинским» правилам, установленным «прибыльным» разд. III НКУ, а сам размер засчитываемых сумм загранналогов в течение налогового периода не может превышать сумму налога, подлежащую уплате в Украине таким плательщиком в течение этого периода (т. е. зачет возможен только в рамках (!) начисленного налога на прибыль). Так что загранналоги показываем в стр. 16.1 в сумме не большей (!), чем сам начисленный налог. Впрочем, в течение года «квартальщиков» выручает нарастающий итог: в стр. 16.1 «квартальных» приложений ЗП по нарастающей можем показать сумму загранналогов в рамках начисленного налога на прибыль. И только суммы загранналогов, «не сыгравшие» по итогам года, на следующий год не переносятся — сгорают (их не получится учесть в уменьшение налога в следующих отчетных годах, письма ГФСУ от 24.05.2016 г. № 11232/6/99-99-15-02-02-15 и от 29.06.2016 г. № 14130/6/99-99-15-02-02-15). Также напомним, что «загран»-зачет возможен при соблюдении двух условий: (1) при наличии письменного подтверждения контролирующим органом другого государства факта уплаты налога (т. е. справки о сумме уплаченного налога/сбора, а также о базе и/или объекте обложения, п. 13.5 НКУ). Такая справка подлежит легализации в соответствующей стране, соответствующем заграничном дипломатическом учреждении Украины, если иное не предусмотрено действующими международными договорами Украины. Для стран, присоединившихся к Гаагской конвенции1961 г., отменяющей требование легализации иностранных официальных документов, достаточно проставления на справке апостиля. К тому же не требуют ни легализации, ни удостоверения апостилем документы, выданные странами — участницами международных договоров о правовой помощи. Внимание! Следите, чтобы справка подтверждала именно уплату налога в отчетном периоде. По мнению налоговиков, плательщик налога в отчетном налоговом периоде не имеет права на уменьшение начисленной суммы налога на прибыль, если справка, предоставляемая им в контролирующий орган, подтверждает уплату налога за пределами Украины в предыдущем отчетном периоде. В таком случае уменьшить налог на прибыль можно только задним числом через УР к декларации по налогу на прибыль за период, который подтверждает справка (см. письмо ГФСУ от 15.09.2017 г. № 1975/6/99-99-15-02-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 83, с. 4, консультацию в БЗ 102.20); (2) при наличии действующего международного договора об избежании двойного налогообложения доходов. Однако учтите, что не подлежат зачету следующие налоги, уплаченные за границей (на них не разрешается уменьшать налог на прибыль, п.п. 141.4.9 НКУ): — налог на капитал/имущество и прирост капитала; — почтовые налоги; — налоги на реализацию (продажу); — другие непрямые налоги независимо от того, подпадают ли они под категорию подоходных налогов или облагаются другими налогами согласно законодательству иностранных государств | |

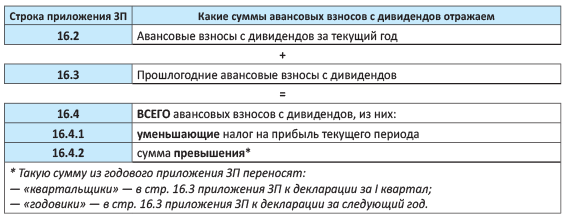

| 16.2 | Сума нарахованого та сплаченого авансового внеску у зв’язку із виплатою дивідендів (прирівняних до них платежів) у звітному (податковому) періоді (переноситься показник рядка 6 додатка АВ до рядка 20 АВ Податкової декларації з податку на прибуток підприємств) |

| В стр. 16.2 и следующих за ней стр. 16.3 — 16.4.2 приложения ЗП показывают уплаченные (!) авансовые взносы с дивидендов. Распределяют уплаченные авансовые взносы с дивидендов между строками приложения ЗП следующим образом:  Теперь — построчно. В стр. 16.2 показывают сумму дивидендных авансовых взносов, уплаченных в отчетном (налоговом) периоде. Причем должно соблюдаться следующее равенство: значение стр. 16.2 = стр. 6 приложения АВ = стр. 20 АВ декларации. Заметим, что в течение года уплаченные дивидендные авансы «квартальщики» показывают в стр. 16.2 нарастающим итогом. То есть они вправе засчитывать дивидендные авансы «поквартально»: и, в частности, в «квартальных» приложениях ЗП (к декларациям за I квартал, полугодие, три квартала, год) уменьшать налог на «свежие» дивидендные авансы, уплаченные в этих же периодах: I квартал, полугодие, три квартала, год (п.п. 57.11.2 НКУ, письма ГФСУ от 11.08.2016 г. № 17512/6/99-99-15-02-02-15 и от 30.08.2016 г. № 18734/6/99-99-15-02-02-15). Ну и само собой в ежеквартальных зачетах «квартальщики» также могут учитывать и переходящие прошлогодние авансы (см. следующую стр. 16.3) | |

| 16.3 | Сума нарахованого та сплаченого авансового внеску у зв’язку із виплатою дивідендів (прирівняних до них платежів) у минулих періодах, не врахована у зменшення податку (рядок 16.4.2 додатка ЗП до рядка 16 Податкової декларації з податку на прибуток підприємств попереднього звітного (податкового) періоду) |

| В стр. 16.3 учитывают «переходящие» прошлогодние дивидендные авансы (т. е. cумму, не поучаствовавшую по итогам прошлого года в уменьшении налога на прибыль). В эту строку переходит значение из стр. 16.4.2 приложения ЗП к декларации за прошлый год (о чем говорилось и в письме ГФСУ от 11.10.2016 г. № 33190/7/99-99-15-02-01-17). Внимание: на протяжении года у «квартальщиков» значение стр. 16.3 в «квартальных» приложениях ЗП должно быть одинаковым. И хотя формулировка стр. 16.3 достаточно «расплывчата» (размыто говорит об авансах, не учтенных «в прошлых периодах»), на самом деле здесь подразумеваются именно неучтенные прошлогодние авансы, т. е. «не сыгравшие» в уменьшение налога на прибыль за прошлый год (а не, скажем, «свежие» авансы текущего года, «не сыгравшие» у «квартальщиков» в прошлых кварталах этого же года | |

| 16.4 | Сума нарахованого та сплаченого авансового внеску у зв’язку із виплатою дивідендів (прирівняних до них платежів) (рядок 16.2 + рядок 16.3), у тому числі: |

| В стр. 16.4 подводят промежуточный итог: выводят общую сумму уплаченных авансов, которыми располагает предприятие (текущих и переходящих прошлогодних). Значение строки рассчитывают по формуле (как сумму двух предыдущих строк: стр. 16.2 + стр. 16.3). Дальше собранные в стр. 16.4 дивидендные авансы распределяют на две строки: 1) в стр. 16.4.1 — показывают сумму дивидендных авансов, фактически уменьшающих налог на прибыль отчетного периода (т. е. идущую в зачет); 2) в стр. 16.4.2 — сумму «несыгравших» авансов с дивидендов (которая при этом, к счастью, не сгорает, а переносится на следующие периоды и может быть учтена при уменьшении налога в будущем). Будьте внимательны: в течение года для «квартальщиков» работает нарастающий итог. Поэтому значение стр. 16.4 приложения ЗП они распределяют между стр. 16.4.1 и 16.4.2 нарастающим итогом (т. е. никакого переноса стр. 16.4.2 «квартального» ЗП, скажем, в стр. 16.3 следующего «квартального» ЗП, не осуществляют). И только по итогам года (!) «несыгравшие» авансы, т. е. значение стр. 16.4.2 приложения ЗП к декларации за год, должны перенести на следующий год — в стр. 16.3 приложения ЗП к декларации за I квартал | |

| 16.4.1 | сума, що відноситься на зменшення нарахованої суми податку в поточному звітному (податковому) періоді |

| В стр. 16.4.1 показывают сумму авансов с дивидендов, которая фактически идет в зачет начисленного налога на прибыль. Важно! В стр. 16.4.1 показывают сумму дивидендных авансов в размере не большем, чем начисленный налог (или оставшийся налог, если его уже уменьшил предыдущий показатель приложения ЗП из стр. 16.1) | |

| 16.4.2 | сума, що відноситься на зменшення нарахованої суми податку в наступних звітних (податкових) періодах (рядок 16.4 - рядок 16.4.1, переноситься до рядка 16.3 додатка ЗП до рядка 16 Податкової декларації з податку на прибуток підприємств за наступний звітний (податковий) період) |

| В стр. 16.4.2 показывают остальную часть авансов с дивидендов — «несыгравшие» авансы, которые не поучаствовали в уменьшении налога текущего периода. Значение строки определяется по формуле (как разность: стр. 16.4 - стр. 16.4.1). Внимание! Если в отчетном периоде получены убытки, в стр. 16.4.2 во всей сумме перейдет значение стр. 16.4 приложения ЗП. Учтите: попавшие в стр. 16.4.2 дивидендные авансы не пропадают, а учитываются дальше в уменьшении налога в следующих периодах до полного погашения (п.п. 57.11.2 НКУ). Как отмечалось, в течение года «квартальщики» стр. 16.4.1 и 16.4.2 заполняют нарастающим итогом. И лишь те суммы, которые «не сыграют» по итогам года, перенесут на следующий год. В связи с этим значение стр. 16.4.2 приложения ЗП к декларации за год: — «квартальщики» перенесут в стр. 16.3 приложения ЗП к декларации за I квартал следующего года; — «годовики» — в стр. 16.3 приложения ЗП к декларации следующего года | |

Приложение ПН — налог (с доходов) нерезидентов

Это приложение расшифровывает сумму, отражаемую по строке 23 ПН декларации. В нем приводят информацию о налоге, который резидент (постоянное представительство нерезидента) удерживает и уплачивает в бюджет при выплате нерезиденту или уполномоченному им лицу (кроме постоянного представительства нерезидента на территории Украины) дохода с источником его происхождения из Украины. Именуют его еще «налогом на репатриацию». Основная его ставка — 15 % от суммы выплаты (п.п. 141.4.2 НКУ).

Сразу скажем: выплаты дохода с источником его происхождения из Украины нерезиденту-физлицу облагаются по правилам пп. 170.10.1, 170.10.3, 168.1.1 НКУ (ср. ). Отражать такие выплаты в стр. 23 ПН декларации и приложении ПН не нужно.

Декларировать налог на репатриацию (по стр. 23 ПН декларации, в приложении ПН) обязаны резиденты, а также постоянные представительства нерезидентов, осуществляющие выплаты нерезидентам облагаемых видов дохода с источником его происхождения из Украины. Причем

ответственными за полноту удержания и своевременное перечисление налога в бюджет, являются плательщики,

осуществляющие такие выплаты (п. 137.3 НКУ).

Плательщики налога на прибыль — «годовики» составляют и подают приложение(я) ПН один раз — при предоставлении годовой декларации (независимо от того, в каком квартале текущего года выплачивались доходы нерезиденту). Это подтверждают и налоговики (см. вопрос 15 Обобщающей налоговой консультации об особенностях подачи деклараций по налогу на прибыль и уплаты налога в 2013 году, утвержденной приказом ГНСУ от 21.12.2012 г. № 1171). Но налог «годовиком» должен быть удержан/уплачен при выплате дохода нерезиденту.

А вот «квартальщики», даже когда выплата дохода конкретному нерезиденту была проведена только в одном квартале отчетного года — например, в первом, подают приложение ПН на такого нерезидента: кроме как к декларации первого квартала, также к декларациям за полугодие, три квартала и за год — с теми же самыми цифрами. В этом случае в декларации за год сумма налога, удержанного в первом квартале, отразится в стр. 23 ПН и 24, а в стр. 25 будет пусто.

Если облагаемые выплаты нерезидентам у «квартальщика» были в нескольких кварталах отчетного года, то при декларировании таких выплат в приложении(ях) ПН за полугодие, три квартала и год они указываются нарастающим итогом.

«Неприбыльщики», единоналожники, физлица. С 01.01.2017 г. в определении термина «резидент» в п.п. 14.1.213 НКУ исключили последний абзац, в котором до этого для «прибыльного» разд. III НКУ «резидентами» были названы только юрлица — плательщики налога на прибыль. Теперь действует полное определение резидента (п.п. 14.1.213 НКУ) и контролеры настаивают, что при выплате дохода нерезиденту удержать и перечислить в бюджет налог на репатриацию должны:

— неприбыльные организации (см. письмо ГФСУ от 21.09.2017 г. № 2011/6/99-99-15-02-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 83, с. 3, консультацию в БЗ 102.04). При этом вместе с неприбыльным Отчетом (по форме, утвержденной приказом Минфина от 17.06.2016 г. № 553 в редакции приказа Минфина от 28.04.2017 г. № 469) должны подать декларацию по прибыли с заполненной стр. 23 ПН (остальные строки в декларации не заполнять) и приложение(ия) ПН к строке 23 ПН;

— физические лица, в том числе предприниматели (см. письма ГФСУ от 05.01.2017 г. № 79/6/99-99-15-02-02-15 и от 24.02.2017 г. № 2707/Г/99-99-15-02-02-14, консультации в БЗ 102.12, 102.18). При этом по результатам периода, в котором проведена выплата дохода (квартал, полугодие, три квартала, год), физлицо должно подать декларацию по прибыли, заполнив в ней стр. 23 ПН и приложение(ия) ПН;

— единоналожники (см. письмо ГФСУ от 07.04.2016 г. № 7782/6/99-99-19-02-02-15, консультацию в БЗ 108.05 (переведена в недействующие, видимо, потому, что с 01.01.2018 г. об этом прямо указано в п. 297.5 НКУ). По результатам отчетного года, в котором были проведены такие выплаты (независимо от того, в каком квартале выплатили доход), единоналожники должны подать декларацию по прибыли и приложение(ия) ПН.

При этом контролеры успокаивают: лицо не должно становиться на учет как самостоятельный плательщик налога на прибыль (достаточно лишь отчитаться о выплате «прибыльной» декларацией).

Будьте внимательны: если плательщик выплатил доход нерезиденту и уплатил налог на репатриацию в полном объеме, но (!) не подал приложение ПН к декларации по прибыли и/или не показал сумму налога с доходов нерезидента в стр. 23 ПН декларации, налоговики грозят применить (см. БЗ 102.25):

— штраф по ст. 127 НКУ — 25 % от суммы не начисленного налога на доходы нерезидента;

— админштраф по ст. 1631 КУоАП — от 5 до 10 ннмдг (85 — 170 грн.).

Правда, как поясняют налоговики, плательщик может уйти от такой ответственности: подать УД (приложение ВП к декларации), задекларировав «забытое» приложение ПН (!), и уплатив самоштраф 3% (5 %).

А вот те лица, которые подают декларацию и приложение(ия) ПН разово, чтобы уйти от штрафа по ст. 127 НКУ, видимо, должны сперва подать «пустые» разовые декларацию и приложение(ия) ПН за пропущенный период, а затем уже подавать к такой отчетности «исправляющие» УД и приложение ПН.

Заполняем приложение ПН. Составляем приложение ПН отдельно по каждому нерезиденту, которому выплачивались доходы (см. сноску 3 к заглавной части приложения ПН).

Количество приложений ПН к «прибыльной» декларации должно равняться количеству «нерезидентов», получавших такие выплаты

Количество приложений ПН указывают в поле «Наявність додатків» заключительной части декларации (см. сноску 10 к декларации).

Заглавная часть. В поле «Повне найменування нерезидента» приложения ПН вписываем на украинском языке наименование нерезидента. Для указания названия страны нерезидента и ее кода (трехзначный цифровой код) используют Классификацию стран мира, утвержденную приказом Госстатистики от 30.12.2013 г. № 426. В ней приведены цифровые коды стран мира, их названия на украинском и на английском языках. Внимание: Классификация содержит краткое и официальное названия стран мира. Так что в заглавной части приложения ПН лучше указывать официальное название страны резиденции, приведенное в приложении А ч. 2 Классификации стран мира.

Поле «Код нерезидента в країні резиденції» заполняем при наличии информации о коде нерезидента в стране резиденции. Если такой информации нет, поле прочеркивают (см. БЗ 102.23.02). В электронном варианте — оставляем пустым.

Если нерезидент расположен на территории оффшорной зоны, тогда в поле «Відмітка про наявність офшорного статусу» приложения ПН делаем об этом соответствующую отметку (Перечень оффшорных зон приведен в приложении к распоряжению КМУ от 23.02.2011 г. № 143-р).

Таблица 1. В первой таблице приложения ПН оотражаем все виды доходов, полученных конкретным нерезидентом и суммы налога с таких доходов.

Внимание! В табл. 1 приложения добавлены новые строки:

— стр. 24 — для доходов в виде процентов по займам или финансовым кредитам, предоставленным резидентам согласно п.п. 141.4.11 НКУ (облагаются по ставке 5 %). Внимание! Такие доходы облагаются налогом по ставке 5 % независимо от способа их выплаты, в т. ч. путем зачисления в счет увеличения уставного капитала и/или суммы кредита/займа (см. письмо ГФСУ от 29.08.2017 г. № 1752/6/99-99-15-02-02-15/ІПК). Тогда налог должен быть уплачен при зачете встречного однородного требования;

— стр. 25 — для процентов по займу или финкредиту, которые были предоставлены резидентам до 31.12.2016 г., если средства, предоставленные нерезидентом, привлечены путем размещения иностранных долговых ЦБ на иностранной фондовой бирже и соответствуют условиям пп. «б» и «в» п.п. 141.4.11 НКУ (освобождены от налогообложения по п. 46 подразд. 4 разд. ХХ НКУ);

— стр. 26 — проценты по займу и финкредиту, которые были предоставлены резидентам в период с 01.01.2017 г. до 31.12.2018 г., если такие доходы отвечают условиям п.п. 141.4.11 НКУ (освобождены от налогообложения по п. 47 подразд. 4 разд. ХХ НКУ).

В табл.1 некоторые виды доходов (процентов) приведены справочно, так как они налогом на репатриацию не облагаются. Но в случае выплат таких доходов, даже если у вас не было других видов выплат нерезидентам (облагаемых налогом), вам все равно придется подать приложение(ия) ПН с заполненными в нем стр. 22 и/или 23, и/или 25, и/или 26, и/или 27. Естественно, при этом в стр. 23 ПН декларации ничто не попадет.

В графе 3 отражают начисленную (полную) сумму конкретного вида дохода, с которой удерживается (или нет) по соответствующей ставке налог.

Графу 5 заполняют, когда при выплате дохода нерезиденту были применены нормы международного договора об избежании двойного налогообложения (в порядке, прописанном в ст. 103 НКУ). Тогда в этой графе приводят ставку налога, применяемую согласно такому договору. В таком случае в специально отведенном поле после сноски 4 (после таблицы 2) указывают название международного договора и норму договора, согласно которой применена предусмотренная этим договором соответствующая ставка налога. Внимание! Положения международных договоров не применяют для дохода по рекламе, налог с которого (20 %) резиденты не удерживают, а платят за свой счет (п.п. 141.4.6 НКУ.)

Учтите! Даже когда нормы международного договора освобождают от налогообложения определенный вид дохода, плательщик все равно обязан заполнить и предоставить приложение ПН на такого нерезидента с льготируемым доходом (см. письмо ГФСУ от 17.06.2016 г. № 13557/6/99-99-15-02-01-16, БЗ 102.23.02). При этом в графе 5 таблицы 1 приложения ПН следует указать «0».

Сложив суммы налога из всех приложений ПН (из графы 6 стр. 28 табл. 1), итоговый результат ставим в стр. 23 ПН декларации.

Таблица 2. Она предназначена для расшифровки показателя строки 16 таблицы 1. Здесь проводят расчет прибыли от операций с беспроцентными (дисконтными) облигациями или казначейскими обязательствами. При этом значение строки 16 графы 3 таблицы 1 должно соответствовать сумме строки 16 графы 5 таблицы 2, а показатель строки 16 графы 6 таблицы 1 — сумме строки 16 графы 6 таблицы 2.

Порядок заполнения таблицы 1 приложения ПН к декларации

| Номер графы | Наименование графы |

| 1 | Види доходів |

| В этой графе перечислены виды доходов с источником их происхождения из Украины, которые приведены в п. 141.4 НКУ (стр. 1 — 24) и в пп. 46, 47, 37 подразд. 4 разд. XX НКУ (стр. 25 — 27) | |

| 3 | Сума доходів |

| Здесь указывают сумму доходов (в разрезе их видов из графы 1), выплаченных нерезиденту-юрлицу в отчетном периоде. Заметьте: в данной графе отражают начисленную («грязную») сумму доходов, с которой удерживают (или не удерживают — при льготе) налог на репатриацию | |

| 4 | Ставка податку (%) згідно з Податковим кодексом України |

| Эта графа содержит ставки налога на репатриацию (в %), предусмотренные п. 141.4 НКУ для соответствующих видов доходов из графы 1 | |

| 5 | Ставка податку (%) згідно з міжнародним договором4 |

| Если при выплате дохода нерезиденту были применены нормы международного договора (т. е. к доходу применена меньшая ставка налога или вообще он не облагается налогом), то в графе 5 указывают такую ставку. При этом в спецполе после сноски 4 (после таблицы 2) указывают название международного договора и норму договора, согласно которой применена ставка налога | |

| 6 | Сума податку (графа 3 х графу 4 / 100 або графа 3 х графу 5 / 100)5 |

| Сумму налога на репатриацию рассчитывают по формуле, приведенной в графе 6 таблицы 1 приложения ПН. Так, если нерезидентский доход облагают по ставке: — из п. 141.4 НКУ — графа 3 х графу 4 / 100; — согласно международному договору — графа 3 х графу 5 / 100. Итоговое значение графы 6 стр. 28 таблицы 1 включают в стр. 23 ПН декларации | |

Приложение ТЦ — трансфертное ценообразование

Это приложение предназначено для плательщиков налога на прибыль, которые попали под трансфертное ценообразование — вынуждены к определенным видам своих операций применять нормы ст. 39 НКУ. Заполняют приложение ТЦ плательщики, решившие самостоятельно подкорректировать контролируемые операции в соответствии с п.п. 39.5.4 НКУ:

в случае применения плательщиком при осуществлении контролируемых операций условий, не соответствующих принципу «вытянутой руки»

Тогда плательщик имеет право* самостоятельно произвести корректировку цены контролируемой операции и сумм налоговых обязательств при условии, что это не приведет к уменьшению суммы налога, подлежащей уплате в бюджет.

* Единственное, он не вправе это делать в период проведения проверки по вопросам соблюдения принципа «вытянутой руки» (п.п. 39.5.4.3 НКУ).

Самостоятельной корректировкой является корректировка плательщиком цены контролируемой сделки, по результатам которой рассчитанная цена соответствует принципу «вытянутой руки», даже если такая цена отличается от фактической цены, установленной при осуществлении контролируемой операции (п.п. 39.5.4.2 НКУ).

По итогам 2017 года при самокорректировке налоговые обязательства рассчитываем, ориентируясь на:

— максимальное значением диапазона цен (рентабельности), если цена/показатель рентабельности контролируемой операции выше такого максимального значения;

— минимальное значение диапазона цен (рентабельности), если цена/показатель рентабельности контролируемой операции ниже такого минимального значения (пп. 39.3.2.3, 39.5.4.1 НКУ).

Внимание! Для целей самокорректировки и предоставления приложения ТЦ к декларации за 2017 год опираемся на нормы НКУ, которые действовали/применялись в 2017 году, т. е. без учета изменений, внесенных в НКУ с 01.01.2018 г. Законом № 2245. Заметим, что аналогично действовали и при прошлогодних изменениях (см. письмо ГФСУ от 06.07.2017 г. № 1028/6/99-99-15-02-02-15/ІПК).

То есть при отнесении операций (которые вы самостоятельно корректируете «через» приложение ТЦ) к контролируемым опираемся на критерии (и списки), применявшиеся в 2017 году: годовой доход — 2017 должен превышать 150 млн грн. (без НДС и акциза), а годовой объем операций в 2017 году с «неблагополучным» нерезидентом-контрагентом — превышать 10 млн грн. (без НДС и акциза)**.

** Внимание! С 01.01.2018 г. объемы операций в части соответствия критериям нужно будет пересчитывать по ценам, соответствующим принципу «вытянутой руки» (п.п. 39.2.1.9 НКУ).

Перечень «неблагополучных» операций и контрагентов тоже берете в расчет тот, который применялся в 2017 году (см. прежнюю редакцию норм п.п. 39.2.1 НКУ).

И если вы подпадаете под упомянутые критерии (объемы/перечни) и имели в 2017 году контролируемые операции по реализации и/или приобретению, цены в которых не соответствовали принципу «вытянутой руки», то вы, как указано в п.п. 39.5.4 НКУ, «имеете право» представить приложение ТЦ.

Заполняют приложение ТЦ в разрезе двух видов контролируемых операций в отношении:

1) товаров/работ/услуг (кроме ценных бумаг, операции с которыми отражаются в приложении ЦП к строке 4.1.3 приложения РІ к декларации);

2) ценных бумаг, операции с которыми отражаются в приложении ЦП к строке 4.1.3 приложения РІ к декларации (далее — приложение ЦП).

По товарам/работам/услугам итоги корректировки затем переносят соответственно:

— по реализованным товарам/работам/услугам — из графы 15 приложения ТЦ — в строку 3.1.3 приложения РІ;

— по приобретенным — из графы 17 приложения ТЦ — в строку 3.1.4 приложения РІ.

По реализованным и приобретенным ценным бумагам: соответственно — в строки 01.12 и 02.12 приложения ЦП.

Внимание! Сведения для граф 1 — 12 приложения ТЦ формируем в соответствии с Порядком составления Отчета о контролируемых операциях, утвержденным приказом Минфина от 18.01.2016 г. № 8 (далее — Порядок № 8). Так что, заполняя приложение ТЦ, заодно подготовите данные и для Отчета, срок представления которого — до 1 октября следующего за отчетным года (п.п. 39.4.2 НКУ).

Хотя можно «отложить» подачу приложения ТЦ к годовой декларации по налогу на прибыль за 2017 год до подачи Отчета (чтобы уже на основании составленного Отчета более корректно заполнить приложение ТЦ). И подать такое приложение ТЦ вместе с уточняющей декларацией к декларации за 2017 год до предельного срока подачи Отчета (для Отчета за 2017 год — до 1 октября 2018 года). В таком случае налоговики самоштраф и пеню разрешают не платить, ссылаясь на п.п. «а» п. 50.1 НКУ (см. БЗ 102.23.02 — не действует с 01.01.2018 г.).

Порядок заполнения приложения ТЦ к декларации

| Номер | Наименование графы |

| 1 | повне найменування (прізвище, ім’я, по батькові) особи, яка бере участь у контрольованій операції |

| В этой графе указывают полное наименование (или Ф. И. О.) контрагента по контролируемой операции. Ориентироваться при этом нужно на наименование, указанное в договоре/контракте | |

| 2 | код особи |

| Здесь приводят код контрагента-нерезидента в стране его регистрации. Причем, если ему присвоены несколько кодов (налоговый, регистрационный, идентификационный и т. п.), приоритет отдают налоговому | |

| 3 | дата контракту (договору) |

| В данной графе указывают дату заключения контракта (договора), по которому осуществлялась контролируемая операция | |

| 4 | номер контракту (договору) |

| Ставим номер договора (контракта), согласно которому проводилась контролируемая операция | |

| 5 | Код найменування операції2 |

| Этот код берут из приложения 3 к Порядку № 8. Например, код купли/продажи — 009, подряда — 016, субподряда — 017, оперативного лизинга — 020 и т. п. При этом если свою операцию в этом перечне вы не найдете, то проставьте код 036 «Прочие операции, не подпадающие под коды 001 — 035» | |

| 6 | опис предмета операції |

| Здесь приводят описание предмета операции, указанное в первичных документах | |

| 7 | код типу предмета операції |

| Этот код указывается в соответствии с приложением 4 к Порядку № 8: 201 — товар, 202 — нематериальные активы, 203 — ценные бумаги, 204 — услуга, 205 — банковская услуга, 206 — финансовая услуга (кроме банковских услуг), 207 — работа | |

| 8 | код товару за УКТ ЗЕД3 |

| В случае осуществления ВЭД-операции с товарами указывается код товара согласно УКТ ВЭД (в 10-значном числовом формате). По предписаниям ссылки 3 к приложению ТЦ, если контрагентом в контролируемой операции является резидент, то в этой графе указывают код предмета операции из Государственного классификатора продукции и услуг ДК 016-2010 (утвержден приказом Госпотребстандарта от 11.10.2010 г. № 457). При расшифровке операции выполнения или получения работ/услуг в этой графе ставьте значение «0» | |

| 9 | код послуги згідно з Класифікацією зовнішньоекономічних послуг3 |

| В случае осуществления внешней торговли услугами указывается код услуги по Классификации внешнеэкономических услуг (КВЭУ) (утверждена приказом Государственной службы статистики Украины от 27.02.2013 г. № 69). По предписаниям ссылки 3 к приложению ТЦ, если контрагентом в контролируемой операции является резидент, то в этой графе указывайте код предмета операции из Государственного классификатора продукции и услуг ДК 016-2010 (утвержден приказом Госпотребстандарта от 11.10.2010 г. № 457). Если расшифровывается операция с товарами, в этой графе ставьте значение «0» | |

| 10, 11 | Дата здійснення операції2 «з» (графа 11) «по» (графа 12) |

| Согласно п. 18 разд. IV Порядка № 8 в этих графах указывается одна и та же дата: — дата перехода права собственности на товары или — дата составления акта или иного документа, подтверждающего выполнение работ/предоставление услуг. Пункт 19 разд. IV Порядка № 8 допускает суммарное отражение показателей в отчете, «если особенности отдельных видов экономической деятельности предполагают наличие договоров, предусматривающих периодические операции в течение отчетного года... при неизменности условий поставок и других показателей». В таком («групповом») случае в графе 10 отражается дата осуществления первой операции в серии периодических операций, а в графе 11 — дата последней операции в серии периодических операций, состоявшихся в отчетном году | |

| 12 | Номер додатка4 |

| В этой графе указывают номер соответствующего приложения к Отчету о контролируемых операциях, который подается согласно п.п. 39.4.2 НКУ. Такие приложения предписано составлять отдельно по каждому лицу, принимающему участие в контролируемой операции. Порядковый номер приложения соответствует порядковому номеру, указанному в графе 1 таблицы «Общие сведения о контролируемых операциях» основной части Отчета (п. 1 разд. IV Порядка № 8). Графу 12 не заполняют, если Отчет о контролируемых операциях за соответствующий период (2017 год) не подан. А поскольку срок его подачи — до 1 октября 2018 года, то у большинства плательщиков эта графа будет пустовать | |

| 13 | Номер з/п контрольованої операції5 |

| Данную графу также заполняют на основании Отчета о контролируемых операциях. Здесь приводят порядковый номер из графы 1 раздела «Сведения о контролируемых операциях» приложения к Отчету, номер которого указан в графе 12 приложения ТЦ. Эту графу (как и графу 12) не заполняют, если Отчет о контролируемых операциях за соответствующий период (2017 год) еще не подан | |

| 14 | При продажу товарів (робіт, послуг): мінімальне значення діапазону цін/рентабельності6 |

| Рассчитывают в соответствии с Порядком, утвержденным постановлением КМУ от 04.06.2015 г. № 381. Пример расчета минимального значения диапазона цен/рентабельности можно посмотреть в БЗ 137.06. При использовании показателя диапазона рентабельности указывают его цифровое значение в процентах | |

| 15 | При продажу товарів (робіт, послуг): сума коригування |

| По этой графе отражают сумму самостоятельной корректировки доходов по договорам на продажу товаров (работ, услуг) и ценных бумаг. Итоговую сумму корректировки из графы 15 переносят: — по товарам/работам/услугам (кроме ценных бумаг, операции с которыми отражаются в приложении ЦП) — в строку 3.1.3 приложения РІ; — по ценным бумагам, операции с которыми отражаются в приложении ЦП, — в строку 01.12 приложения ЦП | |

| 16 | При придбанні товарів (робіт, послуг): максимальне значення діапазону цін/рентабельності6 |

| Рассчитывают в соответствии с Порядком № 381. Пример расчета максимального значения диапазона цен/рентабельности можно посмотреть в БЗ 137.06. При использовании показателя диапазона рентабельности указывают его цифровое значение в процентах | |

| 17 | При придбанні товарів (робіт, послуг): сума коригування |

| По этой графе отражают сумму самостоятельной корректировки по договору при приобретении товаров (работ, услуг) и ценных бумаг. Итоговую сумму корректировки из графы 17 переносят: — по товарам/работам/услугам (кроме ценных бумаг, операции с которыми отражаются в приложении ЦП) — в строку 3.1.4 приложения РІ; — по ценным бумагам, операции с которыми отражаются в приложении ЦП, — в строку 02.12 приложения ЦП | |