9.1. Документальное оформление результатов инвентаризации

После того как инвентаризация закончилась, оформленные в установленном порядке инвентаризационные описи (акты инвентаризации) передают в бухгалтерию (п. 19 разд. II Положения № 879). Бухгалтерия должна сверить фактическое наличие активов и обязательств с данными бухгалтерского учета. По тем учетным статьям, в отношении которых установлены расхождения, она составляет сличительные ведомости (п. 20 разд. II Положения № 879).

Расхождения между фактическими и учетными данными, выявленные в ходе инвентаризации, отражают в сличительных ведомостях

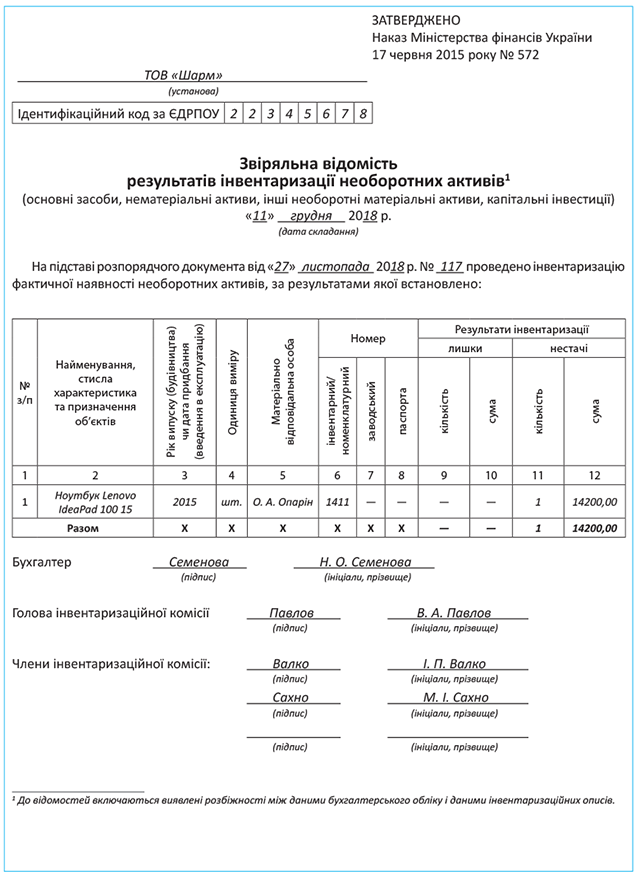

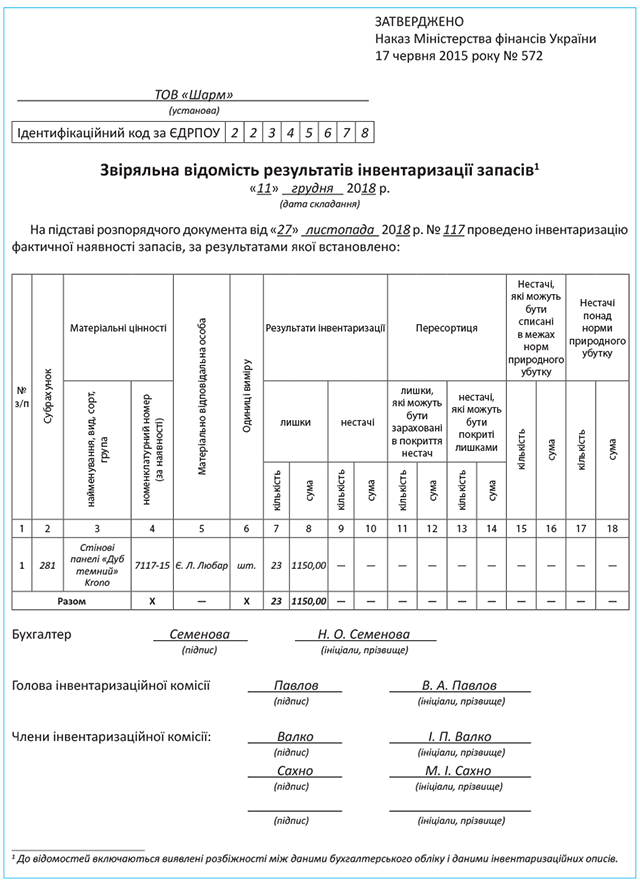

Для ОС, НМА, прочих необоротных материальных активов и капитальных инвестиций применяют Сличительную ведомость результатов инвентаризации необоротных активов. А вот чтобы задокументировать результаты инвентаризации ТМЦ, по которым выявлены отклонения от учетных данных, можно использовать Сличительную ведомость результатов инвентаризации запасов. Обе эти формы утверждены приказом № 572.

Впрочем, использовать данные формы хозрасчетным предприятиям не обязательно. Можно разработать сличительные ведомости и самому или использовать формы № инв-18 и № инв-19, утвержденные постановлением № 241.

Примеры заполнения сличительных ведомостей см. на с. 67 и 68.

У вас есть активы, которые принадлежат другим предприятиям (находятся на ответственном хранении, на комиссии, в переработке)? Для таких активов составляйте отдельные сличительные ведомости. Их копии вы должны направить собственникам таких товаров.

Сличительные ведомости составляют как минимум в двух экземплярах (п. 21 разд. II Положения № 879). Суммовое выражение излишков и недостач ценностей в сличительных ведомостях указывают в соответствии с их оценкой в регистрах бухгалтерского учета (п. 20 разд. II Положения № 879).

Инвентаризационная комиссия должна выяснить, почему возникли недостачи (кража, потери от порчи ценностей, недостача в пределах норм естественной убыли или сверх установленных норм). При этом комиссия изучает все обстоятельства дела (внутреннее расследование, экспертизу и пр.) и проводит работу по урегулированию выявленных расхождений. Материально ответственные лица дают комиссии устные и письменные пояснения выявленным расхождениям. При установлении факта кражи подается заявление в правоохранительные органы.

Внимание! Иногда в результате инвентаризации выявляют расхождение, которое стало следствием учетной ошибки. Например, документ не проведен в учете, неверно оприходованы (списаны) некоторые позиции по накладной, дважды проведен один и тот же документ и т. д. Такое расхождение не считают фактическим излишком или недостачей. Его ликвидируют в порядке исправления ошибок согласно П(С)БУ 6. Основанием для корректировки служит бухгалтерская справка.

Результаты инвентаризации, которые зафиксированы в сличительных ведомостях, инвентаризационная комиссия оформляет специальным протоколом (п. 1 разд. IV Положения № 879). Если инвентаризацию проводили силами рабочих инвентаризационных комиссий, то каждая из них составляет свой отдельный протокол.

Все материалы инвентаризации и протоколы рабочих инвентаризационных комиссий передают на рассмотрение инвентаризационной комиссии предприятия. Именно эта комиссия рассматривает причины обнаруженных недостач и потерь от порчи активов и составляет свой протокол.

Форма протокола установлена приказом № 572. Но она обязательна только для бюджетников.

Другие предприятия могут воспользоваться этой формой или же составить протокол по собственной форме

Главное, чтобы он содержал все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 996 и п. 2.4 Положения № 88. Протокол, как и другие инвентаризационные документы, составляют в двух экземплярах (п. 21 разд. ІІ Положения № 879). В таком протоколе отражают:

— информацию о причинах недостач, потерь, излишков;

— предложения по зачету выявленных недостач и излишков по пересортице;

— предложения о списании недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предупреждению таких потерь и недостач.

Если виновные лица по сверхнормативным потерям (в том числе и по отрицательным разницам по пересортице) не установлены, в протоколе приводят причины, почему эти потери не могут быть отнесены на виновных лиц (п. 5 разд. IV Положения № 879).

Кроме того, в протокол можно вносить и другую информацию, если она является существенной для принятия решений по признанию и оценке активов и обязательств, а также для раскрытия соответствующей информации в финансовой отчетности.

Не исключено, что инвентаризация может установить не количественное, а стоимостное расхождение данных. Например, обнаружен объект ОС, который подлежит списанию в связи с непригодностью к эксплуатации. Или, наоборот, полностью самортизированный по данным учета объект ОС еще в течение определенного времени может быть пригодным к эксплуатации. В такой ситуации инвентаризационная комиссия по каждому случаю может предложить свое решение: списать объект, провести его переоценку (уценку, дооценку), уменьшение или восстановление полезности, продать по справедливой стоимости, отремонтировать и т. п. Эти предложения инвентаризационной комиссии также вносят в протокол.

Протокол, составленный по результатам инвентаризации, передают на рассмотрение и утверждение руководителю предприятия. Он утверждает документ в течение 5 рабочих дней после завершения инвентаризации (п. 2 разд. IV Положения № 879). Утвержденный протокол результатов инвентаризации приобретает силу распорядительного документа. Он становится первичным документом, на основании которого осуществляются записи в бухгалтерском учете (см. письмо Минфина от 13.12.2004 г. № 31-04200-30-10/22823). Результаты инвентаризации на основании утвержденного протокола отражают в бухгалтерском учете и финотчетности того отчетного периода, в котором завершена инвентаризация (п. 3 разд. IV Положения № 879).

9.2. Излишки и недостачи основных средств в учете

Приходуем излишки

Неучтенные ОС, выявленные в ходе инвентаризации, учитываются в зависимости от того, по каким причинам они появились. Как правило, причин, по которым появляются излишки, две:

1) допущены учетные ошибки. Сюда относятся случаи, когда объекты по ошибке не были оприходованы или их ошибочно списали. Важно, чтобы в отношении «излишних» объектов были соответствующие подтверждающие первичные документы;

2) выявлены ОС, которые взялись «неизвестно откуда». Речь идет о тех случаях, когда при инвентаризации вы «нашли» ОС, которые не были оприходованы в учете предприятия и не подтверждены первичными документами.

Рассмотрим, как в учете дооприходуются ОС в каждом из этих случаев.

Итак, в ходе инвентаризации установлено, что объекты ОС не числятся на балансе предприятия из-за учетных ошибок. На них есть подтверждающие документы, но на балансе эти ОС не отражены. В бухучете оприходование таких активов отражают как исправление ошибок (см. письмо Минфина от 13.12.2004 г. № 31-04200-30-10/22823).

ОС, приобретенные за плату. Начнем с ОС, которые согласно имеющимся документам были приобретены за плату. Чтобы внести изменения в бухучетные регистры и с опозданием зачислить на баланс выявленный объект ОС, вам понадобятся:

— бухгалтерская справка, в которой указывают содержание ошибки, ее сумму и корреспонденцию счетов бухгалтерского учета, с помощью которой исправляете ошибку;

— Акт приемки-передачи (внутреннего перемещения) основных средств (форма № ОЗ-1). Этим документом оформляют собственно зачисление выявленного объекта в состав ОС. Данный акт составляется на основании первичных документов поставщика ОС.

В бухгалтерском учете не учтенный ранее объект ОС зачисляют на баланс следующими проводками:

— дебет соответствующего субсчета счета 15 «Капитальные инвестиции» — кредит соответствующего субсчета счета 63 «Расчеты с поставщиками и подрядчиками» — на стоимость ОС без учета НДС;

— дебет субсчета 644/1 «Налоговый кредит неподтвержденный» — кредит счета 63 и дебет субсчета 641/НДС — кредит субсчета 644/1 (при условии, что есть НН*, зарегистрированная в ЕРНН**) — на сумму НДС;

* Здесь и далее — налоговая накладная.

** Здесь и далее — Единый реестр налоговых накладных.

— дебет соответствующего субсчета счета 10 «Основные средства» — кредит соответствующего субсчета счета 15 «Капитальные инвестиции».

Выявленный объект ОС зачисляют в состав необоротных активов предприятия по его первоначальной стоимости, рассчитанной по правилам, установленным п. 8 П(С)БУ 7.

Обратите внимание! Если предприятие какое-то время эксплуатировало выявленный объект ОС, то он, естественно, подвергался физическому и моральному износу. Поэтому если просто зачислить «найденный» объект на баланс по первоначальной стоимости, это приведет к искажению показателей финансовой отчетности предприятия. Необходимо дополнительно начислить амортизацию за весь период эксплуатации такого ОС. Поэтому

рассчитайте и доначислите амортизацию оприходованного объекта ОС

Сделать это надо за весь период его «нелегальной» эксплуатации.

Предположим, в ходе инвентаризации выявлены объекты ОС, которые не были взяты на баланс в предыдущем отчетном году. В этом случае доначисление амортизации за прошлый год осуществляют записью: Дт 44 «Нераспределенная прибыль (непокрытые убытки)» — Кт соответствующего субсчета счета 13 «Износ (амортизация) необоротных активов». Если же обнаружены ОС, не оприходованные в бухучете в текущем отчетном году, то доначисление амортизации отражают в обычном порядке. При этом в зависимости от функционального назначения сумму амортизации объектов ОС:

— занятых в строительстве (создании) других объектов ОС, отражают по дебету субсчетов 151 «Капитальное строительство» и 152 «Приобретение (изготовление) основных средств»;

— производственного назначения (при условии, что ее можно прямо отнести к конкретному виду производимой продукции) отражают по дебету счета 23 «Производство»;

— производственного назначения (при условии, что ее нельзя отнести к конкретному виду производимой продукции) показывают по дебету счета 91 «Общепроизводственные расходы»;

— общехозяйственного назначения приводят по дебету счета 92 «Административные расходы»;

— используемых для сбыта продукции, отражают по дебету счета 93 «Расходы на сбыт»;

— используемых в прочей операционной деятельности предприятия, относят в дебет счета 94 «Прочие расходы операционной деятельности».

После таких исправлений предприятие выйдет на справедливую стоимость объекта ОС на дату проведения инвентаризации. В дальнейшем амортизацию на зачисленный объект начисляют в общеустановленном порядке.

Теперь о налоговоприбыльном учете. Само зачисление выявленного актива в категорию ОС и формирование его первоначальной стоимости к налоговоприбыльным разницам не приводят. Однако обнаруженные объекты стоимостью более 6000 грн. в налоговом учете считаются ОС. Если вы — высокодоходный плательщик и обнаружили ранее не оприходованный, но фактически эксплуатирующийся объект, вам надо доначислить «налоговую» амортизацию за все отчетные периоды, предшествующие периоду, в котором выявлена и исправлена ошибка. То есть за весь период эксплуатации объекта. Конечно, при условии, что вы «нашли» объект, который причислен к производственным ОС (т. е. используется в хозяйственной деятельности).

При этом высокодоходники определяют «амортизационные» разницы, установленные пп. 138.1 и 138.2 НКУ. В частности, они увеличивают финансовый результат до налогообложения на сумму амортизации, рассчитанную по «бухучетным» правилам, и уменьшают на амортизацию, определенную согласно требованиям НКУ.

Суммы амортизации, доначисленные за прошлые отчетные периоды, в декларации по налогу на прибыль придется отразить как исправление ошибки

Обратите внимание: уменьшить финрезультат на сумму доначисленной «налоговой» амортизации можно лишь с учетом сроков давности в 1095 дней, которые установлены п. 102.1 НКУ.

А что насчет НДС-учета? Суммы НДС, уплаченные (или начисленные) в связи с приобретением «найденного» объекта ОС, плательщик НДС может включить в состав налогового кредита. Естественно, при наличии НН, составленной поставщиком и зарегистрированной в ЕРНН. Но помните об ограничительной норме п. 198.6 НКУ для налогового кредита. Эта норма устанавливает, что если плательщик своевременно не включил НН в налоговый кредит текущего отчетного периода, он может сделать это в течение 1095 календарных дней с даты их составления.

Бесплатно полученные ОС. «Найденные» в ходе инвентаризации неоприходованные объекты ОС, которые согласно первичным документам получены бесплатно, учитываются иначе.

В бухгалтерском учете бесплатное получение ОС приводит к увеличению собственного капитала предприятия (Кт 424 «Безвозмездно полученные необоротные активы»). При этом подчеркнем: увеличение дополнительного капитала происходит на сумму, равную справедливой стоимости бесплатно полученного объекта. Обязательные платежи и расходы, связанные с доведением такого объекта до работоспособного состояния, не являются дополнительным капиталом предприятия. Их относят на увеличение первоначальной стоимости объекта ОС в корреспонденции со счетами учета расчетов (п. 13 Методрекомендаций № 561).

Стоимость бесплатно полученных ОС подлежит амортизации. А это значит, что по ОС, которые эксплуатировались «подпольно», предприятию следует доначислить амортизацию, так же, как и в случае с приобретением ОС за плату. Одновременно с начислением амортизации нужно признать доход в сумме, пропорциональной начисленной амортизации таких объектов. Отразите его по кредиту субсчета 745 «Доход от безвозмездно полученных активов» в корреспонденции с дебетом субсчета 424 «Безвозмездно полученные необоротные активы».

Помните: суммы амортизации и дохода за предыдущие годы следует отражать как исправление ошибок, т. е. путем корректировки сальдо нераспределенной прибыли. Таким образом, при доначислении прошлогодней амортизации делают проводку: Дт 441 (442) — Кт 131 (132). А доход прошлого года от безвозмездно полученных активов (пропорциональный амортизации) отражают проводкой: Дт 424 — Кт 441 (442).

В налоговоприбыльном учете как малодоходники, так и высокодоходные плательщики доходы отражаются «по-бухучетному», т. е. пропорционально начисленной амортизации.

В случае когда «найденные» бесплатно полученные ОС используются в хозяйственной деятельности, их амортизация будет уменьшать объект начисления налога на прибыль. Однако если ваше предприятие — высокодоходник, не забудьте об «амортизационных» разницах, предусмотренных ст. 138 НКУ (см. выше).

Учтите: если бесплатные ОС поступили на предприятие в прошлых отчетных периодах, плательщик должен исправить ошибки в поданных ранее декларациях по налогу на прибыль в порядке, предусмотренном НКУ.

Теперь по поводу НДС-учета. При бесплатном получении объекта ОС начисления НДС (и его уплаты) не происходит. Поэтому

учитывать в составе налогового кредита плательщику нечего

Другое дело — суммы «входного» НДС по расходам, сопутствующим получению ОС (оплата транспортных, регистрационных услуг, а также услуг монтажа, наладки, дооборудования и т. п.). Получив по этим расходам НН, зарегистрированные в ЕРНН, предприятие, безусловно, может отразить налоговый кредит (с учетом 1095-дневного срока со дня их составления).

Излишки, на которые нет приходных документов. А сейчас рассмотрим случай, когда выявленные инвентаризацией объекты ОС не взяты на баланс из-за отсутствия первичных документов, которые подтверждают их приобретение.

В бухгалтерском учете «найденные» ОС надо оценить по справедливой стоимости (п.п. 1.5 разд. ІІІ Положения № 879). Одновременно с их оприходованием п. 4 разд. IV Положения № 879 обязывает увеличить доходы будущих периодов. Делают это с помощью записи: Дт 10 «Основные средства», 11 «Прочие необоротные материальные активы» — Кт 69 «Доходы будущих периодов». С суммой, отраженной по кредиту счета 69, поступаем следующим образом: доходы будущих периодов в сумме, пропорциональной начисленной в отчетном периоде амортизации таких объектов, признаем доходами отчетного периода. То есть делаем на эту сумму проводку: Дт 69 — Кт 746.

В налоговоприбыльном учете высокодоходникам в целях определения объекта обложения налогом на прибыль следует помнить об «амортизационных» разницах. При этом если обнаруженные при инвентаризации объекты ОС используют в хозяйственной деятельности, запретов в отношении «налоговой» амортизации их стоимости в НКУ нет.

С НДС-учетом — никаких вопросов: нет документов на ОС (в частности, НН) — нет и налогового кредита.

Списываем недостачи основных средств

Причинами недостач ОС могут быть: порча, разрушение, кража, ошибочное неотражение фактического выбытия в учете и т. д.

В бухгалтерском учете объекты ОС, которых, как оказалось по итогам инвентаризации, фактически нет, списываются с баланса (п. 33 П(С)БУ 7). Ведь пропавшие ОС не соответствуют критериям признания активом.

Списание отражают следующей корреспонденцией счетов:

— по дебету субсчета 131 «Износ основных средств» с кредитом соответствующего субсчета счета 10 — на сумму накопленного износа объекта ОС;

— по дебету субсчета 132 «Износ прочих необоротных материальных активов» с кредитом соответствующего субсчета счета 11 — на сумму накопленного износа объекта прочих необоротных материальных активов;

— по дебету субсчета 976 «Списание необоротных активов» с кредитом соответствующего субсчета счета 10 (11) — на сумму остаточной стоимости списанного объекта ОС (прочих необоротных материальных активов).

Внимание!

В данном случае выбытие ОС не связано с их продажей

Поэтому они не признаются удерживаемыми для продажи. Другими словами, такие объекты не нужно переводить на субсчет 286 «Необоротные активы и группы выбытия, удерживаемые для продажи».

Остаточную стоимость объектов ОС включают в состав прочих расходов (Дт субсчета 976) того отчетного периода, в котором было принято решение об их списании (пп. 7 и 29 П(С)БУ 16).

Если предприятие переоценивало объект ОС и на субсчете 411 «Дооценка (уценка) основных средств» по списываемому объекту числится кредитовое сальдо, то это сальдо списывают в состав нераспределенной прибыли проводкой: Дт 411 — Кт 441 (п. 21 П(С)БУ 7).

Для отражения суммы ущерба от недостачи и порчи ценностей в бухучете применяют забалансовый субсчет 072 «Невозмещенные недостачи и потери от порчи ценностей». Указанные суммы учитывают по дебету субсчета 072 до момента решения вопроса о виновнике недостачи (порчи). После установления виновного лица в учете предприятия сумму ущерба списывают по кредиту субсчета 072. Одновременно с этим сумму возмещения, которую погашает виновное лицо, показывают по дебету субсчета 375 «Расчеты по возмещению причиненного ущерба» в корреспонденции с кредитом:

— субсчета 746 — на сумму, подлежащую возмещению предприятию;

— субсчета 642 «Расчеты по обязательным платежам» — на сумму, подлежащую перечислению в бюджет*.

* О возмещении материального ущерба подробно см. в разделе 10 на с. 84.

В случае списания отдельной составляющей объекта ОС в учете признают частичную ликвидацию такого объекта. При этом первоначальную (переоцененную) стоимость и износ уменьшают соответственно на сумму первоначальной (переоцененной) стоимости и износа ликвидируемой части объекта (п. 35 П(С)БУ 7).

Если ликвидируемая часть ОС по документам имеет выделенную стоимость, то проблем с такой процедурой нет. Просто определяем долю этой стоимости в общей первоначальной стоимости ОС и пропорционально этой доле уменьшаем стоимость объекта и его износ.

А что делать, если в первичных документах стоимость ликвидируемой части не выделена? В этом случае можно выбрать какой-либо натуральный измеритель (площадь, массу, объем и т. п.). Исходя из этого измерителя вычисляем долю, приходящуюся на ликвидируемую часть. И рассчитываем, какая часть первоначальной стоимости и износа на нее приходится. Оценку списываемой части ОС осуществляет постоянно действующая комиссия, созданная руководителем предприятия (п. 41 Методрекомендаций № 561).

В налоговоприбыльном учете операции по списанию ОС малодоходники отражают на основании данных бухучета. А вот высокодоходники обязаны учитывать еще и «корректировочные» нормы разд. III НКУ.

В частности, при ликвидации производственных ОС они обязаны бухучетный финрезультат:

— увеличить на сумму «бухгалтерской» остаточной стоимости объекта ОС (п. 138.1 НКУ);

— уменьшить на сумму «налоговой» остаточной стоимости того же объекта ОС (п. 138.2 НКУ).

Если же происходит ликвидация непроизводственного объекта ОС, то здесь НКУ предписывает произвести только увеличивающую корректировку. То есть финрезультат до налогообложения необходимо увеличить на сумму остаточной стоимости ликвидируемого объекта, определенную в соответствии с П(С)БУ или МСФО (абзац пятый п. 138.1 НКУ).

Теперь об НДС-учете. По мнению налоговиков, при списании недостающих ОС, приобретенных с НДС, необходимо на основании п.п. «г» п. 198.5 НКУ начислить налоговые обязательства по основной ставке исходя из балансовой (остаточной) стоимости, сложившейся на начало отчетного (налогового) периода их списания. Такой вывод фискалы делали, в частности, в консультации из подкатегории 101.15 БЗ** и письме ГФСУ от 27.05.2016 г. № 11679/6/99-95-42-01-15.

** База знаний, размещенная на официальном сайте ГФСУ: http://zir.sfs.gov.ua.

В качестве исключения они называли только случай списания в связи с недостачей ОС, которые использовались в необлагаемых (необъектных) операциях (см. письмо ГФСУ от 01.11.2017 г. № 2458/5/99-99-15-03-02-16/ІПК). Ведь по этим ОС «компенсирующие» налоговые обязательства по п. 198.5 НКУ уже были начислены ранее.

На наш взгляд, при списании пропавших (похищенных, разрушенных) ОС более логично руководствоваться специальным «ликвидационным» п. 189.9 НКУ.

Напомним: по общему правилу, установленному абзацем первым этого пункта,

ликвидацию ОС по самостоятельному решению налогоплательщика рассматривают как поставку производственных или непроизводственных ОС по обычным ценам

При этом база налогообложения должна быть не ниже балансовой стоимости ОС на момент ликвидации.

Однако НДС можно не начислять, если производственные или непроизводственные ОС ликвидируют:

— в связи с их уничтожением либо разрушением вследствие действия обстоятельств непреодолимой силы;

— в других случаях, когда такая ликвидация осуществляется без согласия налогоплательщика, в том числе в случае хищения основных производственных или непроизводственных средств, подтвержденного в соответствии с законодательством;

— в случаях когда плательщик предоставляет органу фискальной службы соответствующий документ об уничтожении, разборке либо преобразовании основных производственных или непроизводственных средств другим способом, в результате чего они не могут использоваться по первоначальному назначению.

При этом в ОНК № 673 (читайте наш комментарий к ней в «Налоги и бухгалтерский учет», 2018, № 65, с. 3) Минфин любезно предоставил перечень документов, которые «запускают» действие п. 189.9 НКУ. Итак, при ликвидации ОС по не зависящим от плательщика причинам (разрушение при форс-мажоре, кража и пр.) основанием для неначисления НДС могут быть такие документы компетентных органов:

— сертификат торгово-промышленной палаты о форс-мажоре;

— акт о пожаре;

— документ, подтверждающий факт регистрации сведений об уголовном правонарушении, из Единого реестра досудебных расследований;

— извлечение о прекращении права собственности на имущество вследствие его уничтожения (ст. 349 ГКУ);

— другие документы об уничтожении ОС.

Кроме того, не нужно начислять НДС при самостоятельной ликвидации, если ее подтверждает составленный плательщиком документ об уничтожении, разборке либо преобразовании ОС другим способом, в результате чего они не могут использоваться по первоначальному назначению. Таким документом может быть как всем нам знакомый акт на списание по форме № ОЗ-3 или № ОЗ-4, так и документ произвольной формы, который содержит реквизиты первичного документа и позволяет идентифицировать операцию. А именно: подтверждает невозможность дальнейшего использования ОС по первоначальному назначению вследствие уничтожения, разборки или преобразования.

Причем, как указывает Минфин в упомянутой консультации, при наличии такого подтверждения налоговые обязательства по НДС не возникают ни по п. 189.9, ни по п. 198.5 НКУ.

И еще. Согласно либеральному выводу ОНК № 673

подавать вышеуказанные документы фискалам вместе с декларацией по НДС не обязательно

Их можно предоставить либо по собственному желанию, либо по запросу фискалов.

А надо ли облагать НДС сумму возмещения ущерба, полученную от виновного лица? Фискалы считают, что это надо делать при получении денег в качестве компенсации (см. консультацию из подкатегории 101.15 БЗ). Мы же с этим не согласны: виновное лицо не приобретает пропавшие ОС, а просто возмещает причиненный предприятию ущерб. Поэтому здесь нет поставки товаров в понимании п.п. 14.1.191 НКУ, а значит, и операции, облагаемой НДС.

Пример 9.1. По результатам инвентаризации ОС, проведенной по состоянию на 30.11.2018 г., предприятие установило:

1) остаточная стоимость стола письменного по данным бухгалтерского учета равна 0 грн. Однако инвентаризационная комиссия пришла к выводу, что данный объект ОС пригоден для дальнейшей эксплуатации, и определила его справедливую стоимость на уровне 2000,00 грн. Составлен акт дооценки объекта до уровня его справедливой стоимости;

2) выявлен неоприходованный калькулятор, который использует кассир предприятия. Документы, подтверждающие его приобретение, отсутствуют. Калькулятор оценен по справедливой стоимости в сумме 700,00 грн. Составлен Акт приемки-передачи (внутреннего перемещения) основных средств по форме № ОЗ-1. На предприятии применяется «100 %» метод начисления амортизации при передаче в эксплуатацию объектов малоценных необоротных материальных активов (далее — МНМА);

3) обнаружена недостача монитора, остаточная стоимость которого по данным бухучета составляет 1200,00 грн. (первоначальная стоимость — 4000,00 грн., сумма износа — 2800,00 грн.). Правоохранительными органами установлен факт хищения. Виновное лицо не определено. Списание объекта ОС с баланса предприятия подтверждает Акт списания основных средств типовой формы № ОЗ-3. Этот Акт, а также документы, подтверждающие факт хищения, предоставлены органу ГФС по запросу;

4) кресло офисное (первоначальная стоимость — 3000,00 грн., сумма износа — 2900,00 грн.) признано непригодным для дальнейшей эксплуатации по причине его полного физического износа и невозможности ремонта. Принято решение о списании данного объекта ОС с баланса. Его списание оформлено Актом списания основных средств типовой формы № ОЗ-3, который был предоставлен фискалам. Предприятие не начисляет налоговые обязательства по НДС в соответствии с абзацем вторым п. 189.9 НКУ.

Как результаты инвентаризации следует отразить в учете предприятия, см. в табл. 9.1.

Таблица 9.1. Учет излишков и недостач ОС

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1. Дооценка объекта ОС с нулевой остаточной стоимостью | ||||

| 1 | Увеличена первоначальная стоимость письменного стола на его справедливую стоимость | 106 | 411 | 2000,00* |

| * В нашем случае остаточная стоимость объекта ОС равна нулю, поэтому его переоцененную стоимость определяют как сумму справедливой и первоначальной (переоцененной) стоимости без изменения суммы износа объекта (п. 17 П(С)БУ 7). | ||||

| 2. Зачисление на баланс выявленного в процессе инвентаризации объекта МНМА | ||||

| 1 | Зачислен на баланс предприятия калькулятор по справедливой стоимости | 112 | 69 | 700,00 |

| 2 | Начислена амортизация в месяце фактической передачи калькулятора в эксплуатацию | 92 | 132 | 700,00 |

| 3 | Признан доход отчетного периода пропорционально начисленной амортизации | 69* | 746 | 700,00 |

| * Доходы будущих периодов признают доходами отчетного периода в сумме, пропорциональной начисленной в этом отчетном периоде амортизации. | ||||

| 4 | Списаны доход и расходы на финансовый результат | 746 | 793 | 700,00 |

| 791 | 92 | 700,00 | ||

| 3. Списание объекта ОС по не зависящим от предприятия причинам | ||||

| 1 | Списана сумма начисленного износа | 131 | 104 | 2800,00 |

| 2 | Списана остаточная стоимость похищенного монитора | 976 | 104 | 1200,00* |

| * Поскольку предприятие составило и подало контролирующему органу документы, подтверждающие факт хищения и невозможность использования объекта ОС по назначению, НДС не начисляем (п. 189.9 НКУ). | ||||

| 3 | Отражена сумма убытков предприятия на забалансовом субсчете | 072 | — | 1200,00 |

| 4 | Списаны расходы на финансовый результат | 793 | 976 | 1200,00 |

| 5 | Списана сумма понесенных убытков с забалансового субсчета (по истечении срока исковой давности) | — | 072 | 1200,00 |

| 4. Списание объекта ОС, не пригодного для дальнейшей эксплуатации | ||||

| 1 | Списана сумма начисленного износа | 131 | 106 | 2900,00 |

| 2 | Списана остаточная стоимость офисного кресла | 976 | 106 | 100,00* |

| * При ликвидации объекта ОС по самостоятельному решению предприятие имеет право не начислять налоговые обязательства по НДС лишь при условии, что предоставит органу ГФС соответствующий документ об уничтожении, разборке или преобразовании объекта ОС, вследствие чего он не может использоваться по первоначальному назначению (п. 189.9 НКУ, ОНК № 673). Если же документального подтверждения ликвидации объекта ОС нет, предприятие обязано начислить НДС-обязательства исходя из обычной цены объекта ОС, но не ниже его балансовой стоимости на момент ликвидации. При этом в бухгалтерском учете предприятие делает проводку: Дт 976 — Кт 641/НДС. | ||||

| 3 | Списаны расходы на финансовый результат | 793 | 976 | 100,00 |

9.3. Учет результатов инвентаризации нематериальных активов

Инвентаризационные расхождения по НМА во многом учитываются так же, как и ОС. Однако есть и некоторые отличия. На них мы сейчас и остановимся.

Приходуем излишки НМА

В бухгалтерском учете «найденные» НМА приходуются согласно п. 4 разд. IV Положения № 879. Так, если при инвентаризации выявили НМА, поступление которых не подтверждено соответствующими сопроводительными документами от поставщика, предприятие должно зачислить их на баланс с помощью проводки: Дт 12 — Кт 69. Такую проводку делают на справедливую стоимость объекта НМА (п. 2.3 разд. ІІІ Положения № 879). В дальнейшем доходы будущих периодов в сумме, пропорциональной начисленной амортизации таких выявленных объектов, признают доходами отчетного периода. При этом делают запись: Дт 69 — Кт 746.

Если имеются все документы, подтверждающие факт получения объекта НМА, такой объект зачисляют на баланс в порядке, предусмотренном для исправления ошибок.

Начнем с НМА, который согласно документам был приобретен за счет собственных средств. Чтобы его оприходовать, применяют следующую корреспонденцию счетов:

— дебет субсчета 154 «Приобретение (создание) нематериальных активов» — кредит счета 63 «Расчеты с поставщиками и подрядчиками» — на стоимость НМА без учета НДС;

— дебет субсчета 644/1 «Налоговый кредит неподтвержденный» — кредит счета 63 и дебет субсчета 641/НДС — кредит субсчета 644/1 (при наличии НН, составленной поставщиком и зарегистрированной в ЕРНН) — на сумму НДС;

— дебет соответствующего субсчета счета 12 — кредит субсчета 154.

Зачисляют объект НМА в состав необоротных активов по его первоначальной стоимости (п. 11 П(С)БУ 8).

«Найденный» объект НМА уже используется предприятием?

Значит, надо рассчитать и доначислить амортизацию за все время его фактического использования

Исключение здесь составляют НМА с неопределенным сроком полезного использования, которые не подлежат амортизации (п. 25 П(С)БУ 8).

В зависимости от периода, за который доначисляется амортизация, делают следующие проводки:

— дебет счета 44 «Нераспределенная прибыль (непокрытые убытки)» — кредит субсчета 133 «Накопленная амортизация нематериальных активов» — на сумму амортизации за предыдущие годы (если «нашли» НМА, не оприходованный на баланс в предыдущем отчетном году);

— дебет соответствующего счета учета расходов (23, 91, 92, 93, 94) — кредит субсчета 133 — на сумму амортизации за текущий отчетный год.

Благодаря таким исправлениям предприятие выйдет на справедливую стоимость объекта НМА на дату проведения инвентаризации. В дальнейшем начислять амортизацию следует в общеустановленном порядке.

Другое дело, если «найденные» НМА согласно первичным документам получены бесплатно. На справедливую стоимость такого объекта НМА одновременно с его оприходованием увеличивают дополнительный капитал (кредит субсчета 424). Бесплатно полученные НМА (кроме НМА с неопределенным сроком полезного использования) также подлежат амортизации. Если НМА уже эксплуатировались без фактического оприходования, нужно рассчитать и доначислить амортизацию за все то время, в течение которого объекты уже использовались (Дт 23, 91, 92, 93, 94 — Кт 133).

Одновременно с начислением амортизации нужно признать доход в сумме, пропорциональной начисленной амортизации таких объектов. При этом делают проводку: Дт 424 — Кт 745.

Понятное дело, если амортизацию и доход начисляют за предыдущие годы, их следует отражать как исправление ошибок. То есть при доначислении прошлогодней амортизации делают проводку: Дт 441 (442) — Кт 133. А доход прошлого года (в сумме, пропорциональной начисленной амортизации) показывают проводкой: Дт 424 — Кт 441 (442).

В налоговоприбыльном учете малодоходников все как в бухучете. Высокодоходники ведут отдельный налоговый учет НМА. Если обнаруженные при инвентаризации объекты НМА используют в хозяйственной деятельности, запретов в отношении «налоговой» амортизации их стоимости в НКУ нет. И здесь не имеет значения, есть ли документы, подтверждающие приобретение (бесплатное получение) таких НМА. При этом высокодоходникам придется по итогам отчетного периода откорректировать бухгалтерский финрезультат на «амортизационные» разницы, предусмотренные ст. 138 НКУ.

Суммы амортизации, доначисленные за прошлые отчетные периоды (если неоприходованные НМА фактически использовались в деятельности предприятия), в декларации по налогу на прибыль отражают как исправление ошибки.

С НДС-учетом все предсказуемо. Суммы НДС, уплаченные (начисленные) в связи с приобретением «найденного» объекта НМА, плательщик НДС вправе включить в состав налогового кредита (в пределах 1095-дневного срока) при наличии НН, зарегистрированной в ЕРНН. Но если объект НМА вы используете в необлагаемых операциях или вне хоздеятельности, налоговый кредит придется компенсировать НДС-обязательствами (п. 198.5 НКУ). Понятно, что в случае «находки» в виде НМА, полученных бесплатно, или объектов, на которые отсутствуют приходные документы от поставщика, никаких сумм в НДС-учете отражать не придется.

Списываем недостачи НМА

При «потере» объекта НМА, обнаруженной при инвентаризации, его стоимость списывают с баланса предприятия.

В бухгалтерском учете списание НМА, недостача которого выявлена в ходе инвентаризации, отражают следующей корреспонденцией счетов:

— Дт 133 — Кт 12 (на сумму накопленной амортизации объекта НМА);

— Дт 976 — Кт 12 (на сумму остаточной стоимости списанного объекта НМА).

Причем перед списанием эксплуатировавшегося объекта НМА нужно начислить амортизацию за текущий месяц, а затем уже определять его остаточную стоимость в целях списания ее на расходы (п. 30 П(С)БУ 8).

Переоценивали НМА, и на субсчете 412 «Дооценка (уценка) нематериальных активов» по этому объекту числится кредитовое сальдо? Тогда на сумму такого сальдо делают проводку: Дт 412 — Кт 441 (п. 24 П(С)БУ 8, п. 3.6 Методрекомендаций № 1327).

Для учета суммы нанесенного предприятию ущерба от недостачи ценностей применяют забалансовый субсчет 072. Эту сумму отражают по дебету субсчета 072 до момента решения вопроса о виновнике недостачи (порчи). После установления виновного ее списывают по кредиту субсчета 072. Одновременно с этим подлежащую возмещению виновным лицом сумму компенсации отражают по дебету субсчета 375 «Расчеты по возмещению причиненного ущерба» в корреспонденции с кредитом:

— субсчета 746 — на сумму, подлежащую возмещению предприятию;

— субсчета 642 — на сумму, подлежащую перечислению в бюджет.

В налоговоприбыльном учете малодоходники ориентируются исключительно на бухгалтерские правила. А вот высокодоходники обязаны корректировать бухучетный финрезультат на «ликвидационные» разницы:

— увеличить его на сумму остаточной стоимости производственного объекта НМА, определенную в соответствии с П(С)БУ или МСФО (п. 138.1 НКУ);

— уменьшить его на сумму остаточной стоимости этого же объекта НМА, определенную по налоговым правилам (п. 138.2 НКУ).

Если же речь идет о непроизводственном НМА, то применяется только увеличивающая корректировка. То есть финрезультат до налогообложения необходимо увеличить на сумму «бухгалтерской» остаточной стоимости ликвидируемого объекта (абзац пятый п. 138.1 НКУ).

В НДС-учете ситуация такова. При списании «потерянных» НМА предприятие должно начислить «компенсирующий» НДС исходя из балансовой (остаточной) стоимости НМА, сложившейся на начало отчетного (налогового) периода, в котором осуществлена эта операция (п. 189.1 НКУ). Ведь пропажа в связи с недостачей — это нехозяйственное использование НМА (п.п. «г» п. 198.5 НКУ).

Обращаем ваше внимание:

при списании недостач НМА п. 189.9 НКУ не поможет

Данная норма НКУ касается только ОС.

Начислять налоговые обязательства не придется, если НМА был приобретен без НДС.

9.4. Излишки и недостачи запасов

Приходуем излишки ТМЦ

В бухгалтерском учете «найденные» ТМЦ учитываются в зависимости от причин их возникновения. Если излишки запасов образовались вследствие учетных ошибок, их дооприходуют в порядке исправления ошибок. В случае своевременного неоприходования приобретенных ТМЦ делают такие проводки:

— дебет соответствующего субсчета счетов 20 «Производственные запасы», 22 «Малоценные и быстроизнашивающиеся предметы», 28 «Товары» — кредит счета 63 «Расчеты с поставщиками и подрядчиками» — на стоимость ТМЦ без учета НДС;

— дебет субсчета 644/1 «Налоговый кредит неподтвержденный» — кредит счета 63 и (при наличии НН, зарегистрированной в ЕРНН) дебет субсчета 641/НДС — кредит субсчета 644/1 — на сумму «входного» НДС.

В случае излишнего списания ТМЦ делают проводки на сумму стоимости ТМЦ:

— дебет соответствующего субсчета счетов 20, 22, 28 — кредит счета 44 (если излишнее списание ТМЦ произошло в предыдущем отчетном году);

— дебет соответствующего субсчета счетов 23 «Производство», 90 «Себестоимость реализации», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности» — кредит соответствующего субсчета счетов 20, 22, 28 методом «красное сторно» (если ошибочное списание ТМЦ произошло в текущем отчетном году).

«Найденные» при инвентаризации ТМЦ реальные излишки, которые появились «ниоткуда», зачисляют на баланс, отражая доходы. При этом делают проводку: дебет соответствующего субсчета счетов 20, 22, 28 — кредит субсчета 719 «Прочие доходы от операционной деятельности».

Обнаруженные в процессе инвентаризации излишки запасов приходуют (п. 2.14 Методрекомендаций № 2):

— по чистой стоимости реализации (если «находку» собираемся реализовать);

— в оценке возможного использования (если запасы используем на самом предприятии).

В налоговоприбыльном учете никаких корректировок в связи с «найденными» излишками ТМЦ делать не нужно. Это не предусмотрено нормами НКУ. А значит, как малодоходники, так и высокодоходники ориентируются исключительно на бухучет.

В НДС-учете суммы, уплаченные (начисленные) в связи с приобретением ТМЦ, приходуемых по результатам инвентаризации, включаются в состав налогового кредита. Разумеется, с учетом 1095-дневного срока и при наличии НН, выписанных поставщиками и зарегистрированных в ЕРНН. А если ТМЦ вы планируете использовать в необлагаемых операциях или вне хоздеятельности, налоговый кредит «компенсируется» НДС-обязательствами (п. 198.5 НКУ).

Безусловно, вышесказанное относится только к случаям, когда на «находку» есть документы об их приобретении. Если на баланс зачислены ТМЦ, на которые не было приходных документов, в НДС-учете отражать нечего.

Отражаем недостачи ТМЦ

Недостачи ТМЦ, обнаруженные в процессе инвентаризации, могут быть двух видов: в пределах норм естественной убыли и сверх этих норм.

Напомним: под естественной убылью понимают уменьшение количества (массы) ТМЦ вследствие естественного изменения биологических или физико-химических свойств при сохранении качественных характеристик. Причем обусловленные такими причинами потери должны вписываться в предельные размеры — нормы естественной убыли. Все, что за этими пределами, — сверхнормативные недостачи. Что касается потерь, возникших вследствие порчи ТМЦ, их хищения, несоблюдения правил транспортировки, хранения, реализации и т. п., то их считают сверхнормативными независимо от размера.

Рассмотрим, как отличается отражение в учете разных видов недостач.

В бухгалтерском учете пропавшие ТМЦ предприятие уже не может использовать по назначению и не получит от них в будущем никаких экономических выгод. Поэтому они больше не соответствуют критериям признания активом (п. 3 разд. I НП(С)БУ 1), а значит, должны быть списаны с баланса.

Недостачи ТМЦ (как в пределах, так и сверх норм естественной убыли) включают в состав прочих операционных расходов (п. 20 П(С)БУ 16) и отражают по дебету субсчета 947 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счетов учета запасов.

В ситуациях, когда учет товаров предприятие ведет по ценам продажи, списанию подлежит также соответствующая сумма торговой наценки, относящаяся к их стоимости (п. 5.7 Методрекомендаций № 2). Тогда списание первоначальной стоимости отражаем записью: Дт 947 — Кт 282 «Товары в торговле», а списание торговой наценки — записью: Дт 285 «Торговая наценка» — Кт 282.

Обратите внимание! Нормы естественной убыли предприятие может применять только в случае, когда выявлены фактические недостачи и проведен взаимозачет недостач ТМЦ и излишков вследствие пересортицы. При отсутствии норм естественной убыли все потери рассматривают как сверхнормативные (абзац четвертый п. 4 разд. IV Положения № 879).

Сумму недостачи сверх норм естественной убыли одновременно со списанием на расходы отражают на забалансовом субсчете 072. После установления виновного лица сумму сверхнормативной недостачи списывают по кредиту субсчета 072. Одновременно признают задолженность виновного лица и доход (Дт 375 — Кт 716).

В налоговоприбыльном учете никаких разниц нет. Они не предусмотрены нормами НКУ (см. письма ГФСУ от 29.08.2017 г. № 1756/6/99-99-15-02-02-15/ІПК и от 18.04.2018 г. № 1702/6/99-99-15-02-02-15/ІПК). Поэтому на финрезультат по-бухучетному «ложатся» и расходы в виде пропавших ТМЦ, и доходы от компенсации их стоимости.

На наш взгляд, на НДС-учете недостачи ТМЦ в пределах норм естественной убыли никак не сказываются. За предприятием сохраняется право на налоговый кредит по таким ТМЦ. Здесь нет нехозиспользования и других подобных фактов, требующих начислять «компенсирующий» НДС. В то же время заметим: налоговики ранее утверждали, что не начислять налоговые обязательства в таком случае можно только при условии, что сумма недостачи включена в стоимость готовой продукции, подлежащей обложению НДС. И несмотря на отмену этой консультации (см. подкатегорию 101.04 БЗ), вероятнее всего, своего мнения они не изменили.

Другое дело — сверхнормативные недостачи и потери ТМЦ. Они как нельзя лучше вписываются в «нехозяйственный» п.п. «г» п. 198.5 НКУ. Поэтому если ранее «входной» НДС по таким ТМЦ вы отражали в составе налогового кредита, теперь необходимо начислить налоговые обязательства по НДС исходя из стоимости их приобретения (п. 189.1 НКУ). Такой же вывод следует из письма ГФСУ от 01.02.2018 г. № 418/6/99-99-15-03-02-15/ІПК.

Однако этот подход налоговики применяют только при условии, что лицо, виновное в сверхнормативной недостаче, не установлено. Если же такое лицо есть, то НДС, по мнению фискалов, следует начислять на сумму полученного возмещения, расценивая его как компенсацию стоимости недостающих ТМЦ (см. консультацию в подкатегории 101.15 БЗ). То есть они считают, что начислять НДС в данном случае следует на основании п. 188.1 НКУ.

Мы с таким подходом не согласны. Ведь при компенсации стоимости пропавших ТМЦ виновное лицо их не покупает, поставки товаров (в понимании п.п. 14.1.191 НКУ) нет, поэтому начислять НДС на сумму возмещения не нужно.

Учитываем пересортицу

По результатам инвентаризации инвентаризационная комиссия может установить факт наличия одновременно и недостач ценностей (превышение учетных показателей над фактическими), и их излишков.

В такой ситуации

предприятие вправе провести взаимный зачет излишков и недостач вследствие пересортицы

Но сделать это возможно только при условии, что обнаруженные в результате инвентаризации излишки и недостачи (п. 5 разд. IV Положения № 879):

— возникли по ТМЦ одинакового наименования;

— равны по количеству;

— образовались за один и тот же проверяемый период;

— выявлены у одного и того же проверяемого материально ответственного лица.

А если по товарам одного наименования установлена недостача на одном складе (в ведении одного работника) и излишек на другом (в ведении другого работника)? Это не пересортица! Не является пересортицей также случай, когда излишек и недостача ТМЦ одного наименования выявлены у одного и того же лица, но в разных проверяемых периодах.

Идеальный вариант при зачете по пересортице — это когда ТМЦ, находящиеся в излишке, совпадают по стоимости с ТМЦ, по которым выявлена недостача. Но чаще стоимость излишних ТМЦ выше или ниже недостающих. В результате образуются так называемые суммовые разницы. Как с ними поступать в бухучете? На этот вопрос отвечает п. 5 разд. IV Положения № 879.

Если стоимость ТМЦ, которые оказались в излишке, превышает стоимость недостающих, положительную суммовую разницу относят к прочим операционным доходам. При этом увеличивают учетные данные по тем счетам и субсчетам учета запасов, по которым обнаружен излишек. В этом случае делают следующие проводки:

— на сумму зачета пересортицы: дебет соответствующего субсчета счетов 20, 22, 28 (излишние ТМЦ) — кредит соответствующего субсчета счетов 20, 22, 28 (недостающие ТМЦ);

— на сумму дохода от пересортицы: дебет соответствующего субсчета счетов 20, 22, 28 (излишние ТМЦ) — кредит субсчета 719 «Прочие доходы от операционной деятельности».

А вот когда при зачете пересортицы стоимость ТМЦ, выявленных в недостаче, выше стоимости ценностей, оказавшихся в излишке, отрицательную суммовую разницу относят на виновных лиц. Если виновных в пересортице не нашли, суммовую разницу рассматривают как недостачу ценностей сверх норм естественной убыли. Отражают ее в составе прочих расходов операционной деятельности предприятия (Дт 947). При этом в протоколе инвентаризационной комиссии приводят исчерпывающие пояснения причин, по которым отрицательные суммовые разницы по пересортице не могут быть взысканы с материально ответственных лиц.

При отрицательной суммовой разнице по пересортице в бухгалтерском учете делают такие проводки:

— дебет соответствующего субсчета счетов 20, 22, 28 (излишние ТМЦ) — кредит соответствующего субсчета счетов 20, 22, 28 (недостающие ТМЦ) — на сумму зачета пересортицы;

— дебет субсчета 947 — кредит соответствующего субсчета счетов 20, 22, 28 (недостающие ТМЦ) — на сумму потерь от пересортицы.

Внимание! При наличии излишков и недостач ТМЦ одного наименования сначала осуществляют зачет пересортицы, а только потом к незачтенной недостаче применяют нормы естественной убыли (усушки, утруски, боя и т. п.). Другими словами,

нельзя сначала применить к недостающим ценностям нормы естественной убыли, а затем зачесть излишками вследствие пересортицы

В налоговоприбыльном учете никаких корректировок на зачтенную по пересортице сумму не проводят — НКУ этого не требует.

Теперь об НДС-учете. При отрицательной суммовой разнице поступаем точно так же, как и при сверхнормативной недостаче. То есть начисляем «компенсирующий» НДС исходя из суммы такой разницы на основании п.п. «г» п. 198.5 НКУ. При положительных разницах никакого НДС-учета не будет.

Пример 9.2. В ходе инвентаризации ТМЦ, проведенной на предприятии по состоянию на 30.11.2018 г., инвентаризационная комиссия установила следующие расхождения:

1) у материально ответственного лица Липинко Д. С.:

— недостача 5 кг сахара-песка по цене 10,00 грн./кг (без НДС) на сумму 50,00 грн. Недостача возникла в результате недосписания реализованных ТМЦ в текущем отчетном году по данным бухгалтерского учета. Это подтверждают первичные документы;

— недостача 1 кг соли каменной по цене 4,00 грн./кг (без НДС) на общую сумму 4,00 грн. (в том числе в пределах норм естественной убыли — 0,70 грн. (условно), сверхнормативная недостача — 3,30 грн.). Виновное в недостаче лицо не установлено. На основании выводов инвентаризационной комиссии недостающие ТМЦ подлежат списанию с баланса предприятия;

2) результаты инвентаризации у материально ответственного лица Тимчун А. Ф. представлены в табл. 9.2. По предложению инвентаризационной комиссии руководитель предприятия принял решение о зачете недостающих ценностей излишками по пересортице по всем позициям ТМЦ. Лицо, виновное в возникновении пересортицы, установлено.

Таблица 9.2. Результаты инвентаризации ТМЦ

| Инвентаризационные разницы | Наименование ТМЦ | Количество | Цена (без НДС), грн. | Сумма, грн. |

| Товар № 1 | ||||

| Излишки | Сок «Ананасовый», объем 1 л, производитель А | 10 пакетов | 18,00 | 180,00 |

| Недостача | Сок «Ананасовый», объем 1 л, производитель Б | 10 пакетов | 15,00 | 150,00 |

| Вследствие возникшей пересортицы осуществляют взаимный зачет излишков и недостач напитка безалкогольного «Сок «Ананасовый» в тождественном количестве (10 пакетов). Зачет произведен на сумму 150 грн. Ввиду того, что цена приобретения 1 пакета напитка «Сок «Ананасовый» производителя А (излишки) выше цены приобретения 1 пакета напитка «Сок «Ананасовый» производителя Б (недостача) на 3,00 грн. (без НДС), возникшую положительную суммовую разницу в размере 30,00 грн. относят к прочим операционным доходам. | ||||

| Товар № 2 | ||||

| Излишки | Крупа гречневая, поставщик А | 100 кг | 8,00 | 800,00 |

| Недостача | Крупа гречневая, поставщик Б | 70 кг | 9,50 | 665,00 |

| В результате возникшей пересортицы осуществляют взаимный зачет излишков и недостач крупы гречневой в тождественном количестве (70 кг). Зачет произведен на сумму 560,00 грн. (70 кг х 8,00 грн./кг). При этом: — поскольку цена приобретения 1 кг крупы гречневой поставщика Б, выявленной в недостаче, выше цены приобретения 1 кг крупы гречневой поставщика А, выявленной в излишке, на 1,50 грн. (без НДС), то возникшая отрицательная суммовая разница в размере 105,00 грн. (70 кг х 1,50 грн./кг) подлежит возмещению виновным лицом (п. 5 разд. IV Положения № 879); — поскольку излишек крупы гречневой поставщика А превысил недостачу крупы гречневой поставщика Б, возникшие излишки на сумму 240,00 грн. (30 кг х 8,00 грн./кг) включают в прочие операционные доходы. | ||||

Таблица 9.3. Отражение в учете инвентаризационных разниц по ТМЦ

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1. Исправление ошибки (досписание ТМЦ) | ||||

| 1 | Отражено дополнительное списание реализованного в текущем отчетном году сахара-песка | 902 | 281 | 50,00 |

| 2 | Отражен финансовый результат | 791 | 902 | 50,00 |

| 2. Списание недостачи ТМЦ (виновное лицо не установлено) | ||||

| 1 | Списана на расходы сумма недостачи соли каменной | 947 | 281 | 4,00 |

| 2 | Начислены налоговые обязательства по НДС на стоимость сверхнормативной недостачи соли каменной (3,30 грн. х 20 % : 100 %) | 947 | 641/НДС | 0,66 |

| 3 | Отражена сумма сверхнормативной недостачи в забалансовом учете (3,30 грн. + 0,66 грн.) | 072 | — | 3,96* |

| 4 | Списана на финансовый результат сумма расходов | 791 | 947 | 4,66 |

| * Поскольку в данном случае виновное лицо не установлено, сумма ущерба должна числиться на субсчете 072 до момента установления такого лица или закрытия дела в соответствии с законодательством (абзац пятый п. 4 разд. IV Положения № 879). | ||||

| 3. Положительная суммовая разница по пересортице | ||||

| 1 | Отражен взаимный зачет излишков и недостач по пересортице напитка безалкогольного «Сок «Ананасовый» | 281/сок А | 281/сок Б | 150,00 |

| 2 | Включена в доходы сумма положительной суммовой разницы | 281/сок А | 719 | 30,00 |

| 3 | Отражен финансовый результат | 719 | 791 | 30,00 |

| 4. Отрицательная суммовая разница по пересортице и оприходование излишков | ||||

| 1 | Отражен взаимный зачет излишков и недостач крупы гречневой по пересортице | 281/крупа А | 281/крупа Б | 560,00 |

| 2 | Списана на расходы сумма отрицательной суммовой разницы | 947 | 281/крупа Б | 105,00 |

| 3 | Начислены налоговые обязательства по НДС при списании сверхнормативной недостачи крупы гречневой (105,00 грн. х 20 % : 100 %) | 947 | 641/НДС | 21,00 |

| 4 | Отражена сумма ущерба, подлежащая возмещению виновным лицом предприятию (105,00 грн. + 21,00 грн.) | 375 | 716 | 126,00 |

| 5 | Погашена задолженность виновного лица путем внесения денежных средств в кассу предприятия | 301 | 375 | 126,00 |

| 6 | Оприходована сумма излишков крупы гречневой (30 кг х 8,00 грн./кг) | 281/крупа А | 719 | 240,00 |

| 7 | Отражен финансовый результат | 791 | 947 | 126,00 |

| 716 | 791 | 126,00 | ||

| 719 | 791 | 240,00 | ||

Ну вот, собственно, и все.

Инвентаризация проведена, данные учета приведены в соответствие с фактологией — и все «в ажуре».

выводы

- По учетным статьям, в отношении которых в ходе инвентаризации установлено отклонение фактических данных от учетных, бухгалтерия составляет сличительные ведомости.

- Информацию, зафиксированную в сличительных ведомостях, инвентаризационная комиссия оформляет протоколом.

- Результаты инвентаризации отражают в бухучете в том отчетном периоде, в котором она завершена.

- Одновременно с оприходованием обнаруженных при инвентаризации излишков ОС и НМА увеличивают доходы будущих периодов.

- При отсутствии норм естественной убыли вся недостача ТМЦ рассматривается как сверхнормативная.