7. Приклади операцій з надходження запасів

Розглянемо порядок відображення операцій з надходження запасів у бухгалтерському обліку на умовних прикладах.

Приклад 6. Бюджетна установа — неплатник ПДВ придбала будівельні матеріали на суму 18000 грн. (у тому числі ПДВ — 3000 грн.). Також установа оплатила послуги з їх доставки — 360 грн. (у тому числі ПДВ — 60 грн.).

Вартість будівельних матеріалів оплачена за рахунок коштів спеціального фонду після їх фактичного отримання.

У бухобліку операції з оприбуткування запасів відображають так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Оприбутковано будівельні матеріали (без ПДВ) | 234 | 675 | 15000 |

2 | Уключено до первісної вартості запасів суму ПДВ | 234 | 675 | 3000 |

3 | Уключено до первісної вартості запасів витрати з їх доставки | 234 | 675 | 360 |

4 | Оплачено будівельні матеріали та витрати на їх доставку | 675 | 323 | 18360 |

Приклад 7. Дошкільний навчальний заклад отримав благодійну допомогу від фізичних і юридичних осіб у вигляді будівельних матеріалів і продуктів харчування. Комісія закладу прийняла матеріальні цінності, оцінивши їх за справедливою вартістю. При цьому був складений акт оцінки, згідно з яким будівельні матеріали оцінені на суму 30000 грн., а продукти харчування — на 40200 грн.

У бухгалтерському обліку ці операції відображають так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Оприбутковано будівельні матеріали та продукти харчування у вигляді благодійної допомоги за справедливою вартістю | 324 | 712 | 70200 |

364 | 324 | 70200 | ||

234 | 364 | 30000 | ||

232 | 364 | 40200 | ||

Не пізніше останнього робочого дня звітного місяця заклад повинен подати до органу Держказначейської служби Довідку про надходження в натуральній формі. | ||||

Приклад 8. Підзвітній особі видано з каси 3000 грн. для придбання МШП (столового і кухонного інвентарю) за рахунок коштів спеціального фонду. Після придбання МШП підзвітна особа подала до бухгалтерії Звіт про використання коштів, виданих на відрядження або під звіт, і касовий чек на загальну суму 2880 грн. (у тому числі ПДВ — 480 грн.). Залишок грошових коштів (120 грн.) особа повернула до каси установи.

Після оприбуткування МШП були передані в експлуатацію. Бюджетна організація не є платником ПДВ.

У бухгалтерському обліку ці операції відображають так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Видано грошові кошти під звіт для придбання МШП | 362 | 301 | 3000 |

2 | Оприбутковано придбані МШП (сума без ПДВ) | 221 | 362 | 2400 |

Одночасно другий запис | 811 | 411 | 2400 | |

3 | Відображено суму ПДВ, сплаченого при придбанні МШП | 221 | 362 | 480 |

Одночасно другий запис | 811 | 411 | 480 | |

4 | Повернено підзвітною особою до каси кошти, що залишилися невикористаними | 301 | 362 | 120 |

5 | Передано МШП в експлуатацію | 411 | 221 | 2880 |

Приклад 9. Заклад охорони здоров’я для використання при наданні платних послуг придбав одноразові гумові рукавички у кількості 500 шт. за ціною 1,80 грн. (у тому числі ПДВ — 0,30 грн.) на загальну суму 900 грн. (у тому числі ПДВ — 150 грн.). МШП були придбані за рахунок коштів спеціального фонду. Заклад охорони здоров’я є платником ПДВ.

Для проведення медогляду відразу після оприбуткування було видано 100 шт. гумових рукавичок згідно з роздавальною відомістю.

У бухгалтерському обліку ці операції відображають так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Оприбутковано гумові рукавички (сума без ПДВ) | 221 | 675 | 750 |

Одночасно другий запис (сума без ПДВ) | 811 | 411 | 750 | |

2 | Уключено до податкового кредиту суму ПДВ, сплаченого при придбанні | 641/ПДВ | 675 | 150 |

3 | Перераховано кошти постачальнику | 675 | 323 | 900 |

4 | Видано гумові рукавички в користування (100 шт. x 1,5 грн.) | 411 | 221 | 150 |

8. Оцінка запасів на дату балансу

Запаси відображаються у бухгалтерському обліку та звітності на дату балансу за найменшою з двох оцінок:

— за первісною вартістю або

— за чистою вартістю реалізації.

Під чистою вартістю реалізації запасів розуміють очікувану ціну реалізації запасів в умовах звичайної діяльності установи, за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію.

Інакше кажучи, цей показник є вартістю, за якою запаси можуть бути реалізовані на поточний момент.

Розглянемо основні моменти, що стосуються оцінки запасів за чистою вартістю реалізації, у табл. 9.

Таблиця 9

Показник | Порядок застосування |

1 | 2 |

Коли визначають чисту вартість реалізації | Запаси відображають за чистою вартістю реалізації у випадках, якщо на дату балансу: — ціна запасів зменшилася; — запаси пошкоджені або застаріли; — запаси іншим чином втратили свою очікувану економічну вигоду тощо |

Як визначити чисту вартість реалізації | Чиста вартість реалізації визначається за кожною одиницею запасів. Для цього від очікуваної ціни продажу (реалізації) запасів віднімають очікувані витрати на завершення їх виробництва та на їх реалізацію. Увага! Недоцільно встановлювати чисту вартість реалізації для всіх запасів організації. Лише в окремих випадках є сенс визначити чисту вартості реалізації окремих груп запасів. Чисту вартість реалізації запасів розраховують за такою формулою: Вреал. чист. = Цочік. - Вочік., де Вреал. чист. — чиста вартість реалізації запасів; Цочік. — очікувана ціна реалізації запасів; Вочік. — очікувані витрати на завершення виробництва та реалізації запасів |

Хто визначає чисту вартість реалізації | Визначає чисту вартість реалізації комісія установи, створена розпорядженням (наказом) керівника |

Принцип достовірності визначення чистої вартості реалізації | Чиста вартість реалізації повинна мати досить надійну оцінку. При цьому потрібно враховувати можливі коливання цін або собівартості, які можуть скластися на момент реалізації продукції, виготовленої з наявних запасів. При цьому підставою для такої оцінки можуть бути дані прайс-листів виробників, спеціальні дослідження коливання цін на ринку на окремі види запасів тощо |

Співвідношення первісної вартості та чистої вартості реалізації: | |

первісна вартість запасів перевищує чисту вартість реалізації | Суми перевищення первісної вартості списуються на витрати звітного періоду. У бухобліку здійснюють запис: Дт 801, 802, 811 — Кт 201 — 218, 231 — 239 |

У такому самому порядку списується і вартість пошкоджених та тих запасів, що бракує. При цьому сума нестачі до встановлення винної особи обліковується на позабалансовому рахунку. Після встановлення винних осіб, які відшкодовуватимуть завдані збитки, суми, що підлягають відшкодуванню, списуються із позабалансового рахунка та зараховуються до складу дебіторської заборгованості і доходів звітного періоду. Бухгалтерські записи при списанні нестач див. у п. 10 цього матеріалу | |

первісна вартість запасів менше чистої вартості реалізації | У разі якщо чиста вартість реалізації запасів, які раніше були уцінені до чистої вартості реалізації та є активами на дату балансу, надалі збільшується (але не більше, ніж сума попереднього зменшення вартості таких запасів), то таке збільшення вартості запасів визнається доходом установи. У бухобліку виконують запис: Дт 201 — 218, 231 — 239 — Кт 711. Увага! НП(С)БО 123 в інших випадках не передбачена дооцінка запасів |

9. Приклад визначення чистої вартості реалізації запасів

Усі запаси, чиста вартість реалізації яких менше їх первісної вартості, мають бути уцінені до розміру чистої вартості реалізації. Покажемо на прикладах (див. табл. 10 і 11), як можуть виглядати відповідні розрахунки.

Таблиця 10

№ з/п | Показник (група/вид запасів) | Кількість | Первісна вартість, грн. | Причина зменшення вартості | Очікувана ціна реалізації, грн. | Витрати на реалізацію, грн. | Чиста вартість реалізації, грн. | Сума зменшення вартості запасів | |||

вартість за одиницю | сума | вартість за одиницю | сума | вартість за одиницю | сума | ||||||

1 | Запаси виду А | 10 | 20 | 200 | Пошкодження | 15 | 150 | 10 | 14 | 140 | 60 |

2 | Запаси виду Б | 15 | 20 | 300 | Зменшення вартості | 12 | 180 | 30 | 10 | 150 | 150 |

Усього | — | — | 500 | — | — | 330 | 40 | — | 290 | 210 | |

Встановлення нової балансової вартості запасів покажемо в табл. 11.

Таблиця 11

Найменування запасів | Первісна вартість, грн. | Чиста вартість реалізації, грн. | Сума зменшення вартості запасів | Нова балансова вартість, грн. | |

первісна | чиста вартість реалізації | ||||

Запаси виду А | 200 | 140 | 60 | — | 140 |

Запаси виду Б | 300 | 150 | 150 | — | 150 |

10. Методи списання запасів

У бюджетних установах головними причинами вибуття запасів є:

— використання для потреб основної діяльності установи;

— відпуск на переробку або для потреб виробництва та виконання науково-дослідних робіт;

— нестачі (у тому числі в межах встановлених норм) і втрати від псування, розкрадання і знищення;

— безоплатна передача у межах операцій за внутрішньовідомчою передачею;

— продаж стороннім організаціям.

Незалежно від напрямку вибуття запасів їх списання з балансу передбачає збільшення витрат і зменшення обсягу запасів звітного періоду (п. 27 розд. ІІ Методрекомендацій). Винятком є тільки продаж запасів, придбаних (створених) в попередніх роках. У цьому випадку на балансову вартість таких запасів зменшують накопичений фінансовий результат. Таку вимогу передбачено п. 1 розд. IV НП(С)БО 123 і п. 25 розд. ІІ Методрекомендацій. Це загальні правила оцінки вибуття запасів. Однак ці правила містять і деякі нюанси.

У табл. 12 покажемо, як визначають вартість запасів залежно від причин їх вибуття.

Таблиця 12

Господарська операція | Вимоги щодо відображення в бухгалтерському обліку списання запасів |

1 | 2 |

Продаж (передача, розподіл) запасів (крім придбаних або виготовлених в минулих роках) | Якщо запаси (крім придбаних (виготовлених) в минулих роках) продані (розподілені, передані), їх балансову вартість слід визнавати витратами того періоду, в якому визнається пов’язаний з ними дохід |

Продаж (передача, розподіл) запасів, придбаних або виготовлених у минулих роках | При продажу (передачі, розподілі) таких запасів їх балансову вартість відносять на зменшення накопиченого фінансового результату року. У цьому випадку в Пояснювальній записці до Балансу наводять пояснення, чому у звітному періоді змінився фінансовий результат попереднього звітного року |

Вибуття запасів, не пов’язане з отриманням доходу (передача, розподіл) | При вибутті запасів (передача, розподіл), не пов’язаному з отриманням доходу (за винятком внутрішньовідомчої безкоштовної передачі в межах органу, уповноваженого управляти майном), їх балансову вартість у період вибуття відносять на фактичні витрати. Так, наприклад, використані запаси (як ті, що надійшли цього року, так і залишки минулих років) на потреби бюджетної організації списують на фактичні витрати звітного періоду |

Списання запасів (крім МШП), отриманих безоплатно за операціями внутрішньовідомчої передачі | Установа, яка отримує безоплатно запаси в межах уповноваженого органу, показує списання балансової вартості таких запасів (Кт відповідних субрахунків запасів), тобто зменшує дебетові залишки запасів та одночасно показує зобов’язання за розрахунками за внутрішнім переміщенням (внутрішньовідомчою безоплатною передачею) запасів. Установа, яка передає запаси, показує збільшення фактичних витрат і зменшення дебіторської заборгованості (зобов’язань) за розрахунками за внутрішньовідомчою передачею. Такі операції відображають у бухобліку на підставі документів про використання запасів (акти списання), які передає установа, що отримала запаси |

Використання запасів для створення інших активів власними силами | Запаси, використані для створення інших активів власними силами, визнаються витратами на створення відповідних активів |

Передача в експлуатацію МШП | Вартість МШП, переданих в експлуатацію, списують з балансу установи. В експлуатації такі предмети перебувають на зберіганні у осіб, відповідальних за їх експлуатацію та зберігання. У свою чергу, матеріально відповідальні особи ведуть оперативний облік МШП за місцями експлуатації протягом усього часу такого використання (у кількісному виразі) |

Для оцінки вибуття запасів установи застосовують методи оцінки, передбачені п. 4 розд. IV НП(С)БО 123 і п. 32 розд. II Методрекомендацій. У табл. 13 покажемо, що це за методи оцінки та як їх застосовувати.

Таблиця 13

Методи оцінки запасів | Суть методу оцінки |

1 | 2 |

Ідентифікованої собівартості | Суть методу ідентифікованої собівартості полягає у веденні обліку за кожною окремою одиницею запасів. Тобто кожну одиницю запасів при вибутті оцінюють за тією вартістю, за якою її було оприбутковано під час надходження (придбання). Цей метод доцільно застосовувати у разі незначної кількості запасів, що вибувають, і коли можна легко встановити, за якою вартістю ці запаси були оприбутковані в бухгалтерському обліку. При цьому в установі має бути добре налагоджений індивідуальний облік кожного виду запасів. Зокрема, доречно використати спеціальне маркування на однотипних запасах, призначених для виконання різних замовлень або проектів. Головною перевагою цього методу є його висока точність, а конкретно — метод ідентифікованої собівартості дозволяє найбільш достовірно оцінити запаси при їх вибутті. До недоліків зазначеного методу можна віднести трудомісткість і незручність його застосування. Так, у результаті його використання на практиці трапляється, що однакові за призначенням запаси беруться на облік у межах однієї установи (підрозділу) за різною вартістю. Цей метод застосовується при списанні запасів, які відпускаються для виконання спеціальних замовлень і проектів, а також запасів, що не замінюють один одного (п. 34 розд. II Методрекомендацій) |

Середньозваженої собівартості | Цей метод дуже зручний і простий у застосуванні та підходить для установ, які мають велику кількість запасів різної номенклатури (наприклад, медикаменти, продукти харчування тощо). Крім того, метод середньозваженої собівартості дає об’єктивну картину руху запасів в установі. Ще однією перевагою цього методу є урівноваження цінових коливань протягом звітного періоду, оскільки для кожної одиниці запасів розраховується середня (середньозважена) вартість. Однак у період пожвавлення інфляційних процесів перевага цього методу стає його головною вадою. У результаті його застосування установа може отримати недостовірну оцінку залишків матеріальних цінностей, не використаних на звітну дату. |

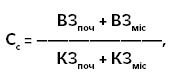

Середньозваженої собівартості | У п. 35 розд. ІІ Методрекомендацій передбачено два способи визначення середньозваженої собівартості: за звітний період і на дату операції. Розглянемо кожний з цих методів: 1. Середньозважена собівартість за звітний період Оцінка запасів проводиться за кожною одиницею запасів шляхом ділення сумарної вартості залишку таких запасів на початок звітного місяця і вартості отриманих у звітному місяці запасів на сумарну кількість запасів на початок місяця та отриманих у звітному місяці запасів. Розрахунок можна представити у вигляді такої формули:

де Сс — середньозважена собівартість одиниці запасів, що вибули; ВЗпоч — вартість залишку запасів на початок місяця; ВЗміс — вартість запасів, що надійшли у звітному місяці; КЗпоч — кількість запасів на початок місяця; КЗміс — кількість запасів, отриманих протягом звітного місяця. Метод застосовується при значному коливанні цін на одні й ті ж самі види запасів протягом місяця, унаслідок чого виникає потреба у визначенні середньої ціни для подальшого списання матеріальних цінностей. У цьому випадку запаси на балансі обліковуються у значній кількості та різної номенклатури |

2. Середньозважена собівартість на дату операції Оцінка запасів проводиться за кожною операцією з вибуття запасів шляхом ділення сумарної вартості таких запасів на дату операції на сумарну кількість запасів на дату операції. У цьому випадку формула середньозваженої собівартості одиниці запасів має такий вигляд:

де Сс — середньозважена собівартість одиниці запасів, що вибули; ВЗпоч — вартість залишку запасів на початок місяця; ВЗопер — вартість запасів, які надійшли в результаті конкретної операції; КЗпоч — кількість запасів на початок місяця; КЗопер — кількість запасів, що надійшли в результаті конкретної операції | |

Собівартості перших за часом надходження запасів (ФІФО) | Метод ґрунтується на припущенні, що запаси використовуються в тій послідовності, в якій вони надходили до установи (відображені у бухобліку). Тобто запаси, які першими відпускаються у виробництво (продаж та інші вибуття), оцінюються за собівартістю перших за часом надходження запасів. Цим методом найчастіше користуються установи, які використовують запаси, що швидко псуються, або запаси, які швидко втрачають свої властивості |

Розглянемо на прикладах порядок застосування методів списання запасів.

Приклад 10. На початок звітного періоду в організації значилися запаси 150 одиниць за ціною 10 грн. за одиницю. Протягом звітного періоду (місяця) придбано 30 одиниць запасів за ціною 15 грн. за одиницю та 40 одиниць запасів за ціною 20 грн. за одиницю. У звітному місяці списано 70 одиниць запасів на потреби організації.

Розрахуємо вартість запасів, що вибули, із застосуванням методу середньозваженої собівартості:

Рух запасів | Кількість одиниць запасів, шт. | Ціна за одиницю запасів, грн. | Загальна вартість запасів, грн. |

Залишок запасів на початок місяця | 150 | 10,00 | 1500,00 |

Придбано | |||

— перший раз | 30 | 15,00 | 450,00 |

— другий раз | 40 | 20,00 | 800,00 |

Усього | 220 | — | 2750,00 |

Середньозважена собівартість (1500,00 + 450,00 + 800,00) : (150 + 30 + 40) | 12,50 | ||

Списано запасів | 70 | 12,50 | 875,00 |

Залишок запасів на кінець місяця | 150 | 12,50 | 1875,00 |

А тепер з урахуванням тих самих умов прикладу розрахуємо вартість запасів, що вибули, із застосуванням методу собівартості перших за часом надходження запасів (ФІФО):

Рух запасів | Кількість одиниць запасів, шт. | Ціна одиниці запасів, грн. | Загальна вартість запасів, грн. |

Залишок запасів на початок місяця | 150 | 10,00 | 1500,00 |

Придбано | |||

— перший раз | 30 | 15,00 | 450,00 |

— другий раз | 40 | 20,00 | 800,00 |

Усього | 220 | — | 2750,00 |

Списано | 70 | 10,00 | 700,00 |

Залишок запасів на кінець місяця | 150 | — | 2050 |

— із залишків попереднього місяця | 80 | 10,00 | 800,00 |

— із тих, що надійшли в перший раз | 30 | 15,00 | 450,00 |

— із тих, що надійшли у другий раз | 40 | 20,00 | 800,00 |

Увага! Для усіх одиниць обліку запасів, які мають однакове призначення та однакові умови використання, установи застосовують тільки один із методів вибуття запасів. При цьому обраний метод оцінки вибуття запасів як найбільш зручний та точний для установи наводять в наказі про облікову політику.

З прикладами наказів про облікову політику ви можете ознайомитися в газеті «Бюджетна бухгалтерія», 2015, № 7 і 16.

11. Типові бухгалтерські проводки при оцінці вибуття запасів

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | |

дебет | кредит | ||

1 | 2 | 3 | 4 |

1 | Списано запаси, придбані в попередніх звітних роках, які відчужуються шляхом реалізації згідно із законодавством | 431, 432 | 201 — 205, 211 — 218, 231, 234, 235, 238, 239 |

Увага! Оскільки при такому списанні змінюється фінансовий результат попереднього звітного року, причину такої зміни за загальним та спеціальним фондам потрібно розкрити в Пояснювальній записці до Балансу на звітну дату. | |||

2 | Вибуття виробничих запасів, матеріалів і продуктів харчування у випадках, передбачених законодавством (крім операцій за внутрішньовідомчою передачею запасів) | 801, 802, 811 — 813 | 261, 201 — 218, 231 — 236, 238, 239 |

3 | Списано розподілену суму ТЗВ (при узагальненні їх на окремому субрахунку обліку запасів) відповідно до вимог НП(С)БО 123 | 801, 802, 811 — 813 | 201 — 218, 231 — 239 |

4 | Відображено вартість безоплатно переданих запасів за операціями внутрішньовідомчої передачі запасів (установою, яка передала) і списано вартість використаних запасів (установою, яка отримала) | 683, 684 | 261, 201 — 218, 231 — 239 |

5 | Відображено вартість використаних запасів за операціями внутрішньовідомчої передачі запасів (установою, яка передала) | 801, 802, 813 | 683, 684 |

Списання МШП | |||

6 | Передано МШП зі складу в експлуатацію | 411 | 221, 222 |

7 | Списано МШП, не введені в експлуатацію, які стали непридатними | 411 | 221, 222 |

8 | Реалізовані надлишки МШП, які не передані в експлуатацію та не використовуються установою | 411 | 221, 222 |

364, 675, 323 | 711, 364, 675 | ||

12. Облік надлишків і нестач запасів

При транспортуванні або зберіганні матеріальних цінностей інколи виникають розбіжності між даними бухгалтерського обліку (первинними документами) і фактичною наявністю матеріальних цінностей. Такі розбіжності можуть бути виявлені і після проведення інвентаризації.

Порядок урегулювання розбіжностей між фактичною наявністю матеріальних цінностей і даними бухгалтерського обліку визначений у п. 4 розд. IV Положення № 879 і п. 10 Методрекомендацій. Представимо його у вигляді табл. 14.

Таблиця 14

Розбіжності | Порядок врегулювання |

1 | 2 |

Нестачі та втрати запасів при транспортуванні або зберіганні в межах норм природного убутку | Сума нестачі відноситься на збільшення первісної вартості оприбуткованих запасів цього найменування, групи, виду. Наприклад, отримано 500 одиниць запасів за ціною 10 грн. на загальну суму 5000 грн. При транспортуванні частина запасів (20 одиниць загальною вартістю 200 грн.) втратила свої властивості в межах норм природного убутку. В обліку має бути оприбутковано 480 одиниць запасів на загальну суму 5000 грн. При цьому первісна вартість запасів за одиницю становитиме 10,42 грн. |

Нестачі та втрати запасів при транспортуванні або зберіганні понад норми природного убутку | Понаднормативні втрати та нестачі запасів та/або зіпсовані запаси, які виявлені під час оприбуткування і сталися під час транспортування запасів, оцінюються виходячи з первісної вартості одиниці придбаних запасів. Нестачі та втрати запасів понад норми природного убутку визнаються витратами звітного періоду (списуються з балансу на фактичні витрати за відповідним субрахунком 801, 802, 811 — 813). Одночасно суми нестач та втрат запасів відносять на рахунок винних осіб. До проведення розслідування та прийняття рішення про відшкодування збитку за рахунок конкретних винних осіб сума нестач і втрат відображається на позабалансовому субрахунку 072 «Невідшкодовані нестачі та втрати від псування цінностей» |

Надлишки запасів, виявлені під час інвентаризації | Оприбуткування надлишків (у тому числі неврахованих) запасів проводиться двома можливими способами: — за чистою вартістю реалізації запасів (якщо вони підлягають реалізації); — виходячи з оцінки їх можливого використання (якщо вони використовуються безпосередньо установою) |

Підлягають оприбуткуванню зі збільшенням доходів спеціального фонду. Суму виявлених надлишків уключають до Довідки про надходження у натуральній формі, яку подають до органів Казначейства до закінчення звітного періоду. Форма такої довідки наведена в додатку 34 до Порядку № 1407, а також в додатку 22 до Порядку № 938. Приклад заповнення цієї довідки можна знайти на сторінках нашого видання (див. «Бюджетна бухгалтерія», 2014, № 35, с. 32) | |

Нестачі запасів, виявлені під час інвентаризації | Нестача запасів у межах норм природного убутку |

Списують за розпорядженням керівника установи на фактичні видатки. Нестачі та втрати запасів, виявлені під час інвентаризації, визнаються витратами звітного періоду (списуються на фактичні видатки (за відповідним субрахунком 801, 802, 811 — 813)). | |

Нестачі запасів, виявлені під час інвентаризації | Норми природного убутку можуть застосовуватися тільки у разі виявлення фактичних нестач після взаємозаліку нестач цінностей і надлишків при пересортиці. За відсутності норм природного убутку втрата розглядається як нестача понад норму. Взаємний залік надлишків і нестач в результаті пересортиці допускається тільки щодо запасів однакового найменування та в тотожній кількості за умови, що надлишки та нестачі утворилися за один і той самий період, що перевірявся, і в однієї і тієї самої МВО ( п. 5 розд. IV Положення № 879). При цьому перевищення вартості їх надлишку над вартістю нестачі в результаті пересортиці відносять на збільшення даних обліку відповідних запасів і доходів (тобто оприбутковують і відносять на збільшення доходів спецфонду). Якщо при взаємозаліку нестач і надлишків в результаті пересортиці вартість нестачі перевищує вартість надлишку, різницю вартості запасів відносять на винних осіб. При цьому в разі відсутності (невстановлення) винних осіб у пересортиці сумові різниці слід розглядати як нестачі цінностей понад норми природного убутку. Причому в протоколі інвентаризаційної комісії обов’язково слід вказати причини, з яких неможливо віднести ці різниці на винних осіб. Числовий приклад розрахунку заліку надлишків і нестач у результаті пересортиці див. у консультації «Інвентаризацію провели, підсумки підбили: відображаємо в обліку» // «Бюджетна бухгалтерія», 2015, № 42 |

Нестача запасів понад норми природного убутку | |

Ситуація 1. Винних осіб встановлено | |

Нестачі запасів, виявлені під час інвентаризації | Нестачі списують з балансу установи та відносять на рахунок винних осіб |

Механізм визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, крім дорогоцінних металів, дорогоцінного каміння та валютних цінностей, встановлений Порядком № 116. Так, розмір збитків від нестачі, знищення (псування) матеріальних цінностей визначають шляхом проведення незалежної оцінки відповідно до національних стандартів оцінки ( п. 2 Порядку № 116). У разі ж визначення розміру збитків, які завдали майнової школи державі, територіальній громаді або суб’єкту господарювання з державною (комунальною) часткою у статутному (складеному) капіталі, розмір збитків визначають відповідно до Методики оцінки майна, затвердженої постановою КМУ від 10.12.2003 р. № 1891 | |

Ситуація 2. Винних осіб не встановлено | |

Нестачі списують з балансу установи та зараховують на позабалансовий субрахунок 072 «Невідшкодовані нестачі та втрати від псування цінностей» до моменту встановлення винних осіб або надання інформації органами дізнання чи досудового слідства щодо закриття кримінальної справи згідно із законодавством. Після вирішення питання стосовно винуватців суми невідшкодованих нестач і втрат списують із позабалансового обліку. Детальніше про те, як вести облік на цьому позабалансовому субрахунку, читайте в консультаціях «Позабалансовий облік без проблем» (див. «Бюджетна бухгалтерія», 2014, № 38), «Викрадено автомобіль: оформляємо списання» (див. «Бюджетна бухгалтерія», 2015, № 23), «Інвентаризацію провели, підсумки підбили: відображаємо в обліку» (див. «Бюджетна бухгалтерія», 2015, № 42) |

13. Приклади з обліку надлишків і нестач запасів

Приклад 11. Під час проведення інвентаризації були виявлені надлишки матеріальних цінностей: 1 калькулятор і 5 літрів бензину.

Інвентаризаційною комісією надлишки виявлених цінностей були оцінені за справедливою вартістю: калькулятор — 350 грн., бензин А-95 — за ціною 20 грн./л. Результати оцінки оформлено актом оцінки.

У бухгалтерському обліку ці результати інвентаризації відображаємо так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Оприбутковано надлишки МШП (калькулятор) | 323 | 711 | 350 |

364 | 323 | 350 | ||

221 | 364 | 350 | ||

Одночасно виконано другий запис | 811 | 411 | 350 | |

2 | Оприбутковано надлишки ПММ | 323 | 711 | 100 |

364 | 323 | 100 | ||

235 | 364 | 100 | ||

Сума надлишків, виявлених під час інвентаризації, уключається до Довідки про надходження в натуральній формі, що подається до органів Держказначейства до закінчення звітного періоду. | ||||

Приклад 12. У результаті проведення інвентаризації в міській клінічній лікарні виявлена нестача матеріальних цінностей:

— продуктів харчування на суму 250 грн.;

— будівельних матеріалів на суму 730 грн.

Виявлена нестача продуктів харчування не перевищує граничний розмір природного убутку. У зв’язку з цим комісія прийняла рішення про списання виявленої нестачі продуктів харчування на витрати звітного періоду.

Встановлено винну особу у нестачі будівельних матеріалів. Розмір збитку, що підлягає відшкодуванню винною особою, згідно з актом оцінки збитків — 900 грн. Винна особа відшкодувала завдані збитки шляхом унесення відповідної суми до каси установи. На момент відшкодування збитків очікувані витрати на придбання будівельних матеріалів — 810 грн. Залишок коштів у сумі 90 грн. підлягає перерахуванню до відповідного бюджету.

У бухгалтерському обліку ці результати інвентаризації відображаємо так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Списано нестачу продуктів харчування в межах норм природного убутку | 802 | 232 | 250 |

2 | Списано нестачу будівельних матеріалів на винну особу: | |||

— витрати на придбання будівельних матеріалів | 363 | 711 | 810 | |

— на суму, що залишилася, яка підлягає перерахуванню до бюджету | 363 | 642 | 90 | |

3 | Унесено винною особою до каси готівку для відшкодування завданого збитку | 301 | 363 | 900 |

4 | Зараховано на спеціальний реєстраційний рахунок кошти, унесені винною особою | 323 | 301 | 900 |

5 | Перераховано кошти до бюджету | 642 | 323 | 90 |

Тим, хто хоче ознайомитися з іншими прикладами відображення в обліку результатів інвентаризації, рекомендуємо почитати консультації «Інвентаризацію провели, підсумки підбили: відображаємо в обліку» (див. «Бюджетна бухгалтерія», 2015, № 42) і «Списуємо нестачу продуктів харчування» (див. «Бюджетна бухгалтерія», 2015, № 25).

14. Облік і контроль за рухом запасів

В установах запаси обліковують за місцями їх відповідального зберігання та в бухгалтерії. Основні вимоги до організації такого обліку описано в розд. III Методрекомендацій. Наведемо їх у табл. 15.

Таблиця 15

Показник | Зміст |

Місця обліку запасів | Запаси враховуються за місцем їх відповідального зберігання (знаходження) і в бухгалтерській службі бюджетної організації |

Облік за місцями відповідального зберігання (склад, підрозділ, інші приміщення бюджетної організації) | Приймання, зберігання та облік запасів здійснює МВО. Така особа призначається наказом керівника. З МВО укладають договір про повну матеріальну відповідальність. Факт отримання запасів МВО підтверджує своїм підписом на документах постачальника або в Акті приймання матеріалів. Облік за місцями зберігання ведуть у книгах складського обліку в кількісному виразі за одиницями обліку. МВО передає до бухгалтерської служби прибутково-видаткові документи відповідно до графіка документообігу. З прикладом такого графіка можна ознайомиться у статті фахівця Держфінінспекції «Графік документообігу: його значення, порядок складання та контроль за дотриманням» (див. «Бюджетна бухгалтерія», 2013, № 42). При значній кількості таких документів їх передачу здійснюють з додаванням реєстру таких документів. Аналітичний облік МШП МВО веде за найменуваннями таких предметів у кількісному виразі до повного (фактичного) використання та списання предметів на підставі відповідних актів списання. Для цього можна оформляти акти на списання типової форми № З-3 |

Облік запасів у бухгалтерській службі | Облік запасів ведуть у кількісному та сумовому виразі за одиницями обліку запасів і кожною МВО. Крім того, дані про запаси фіксують в оборотних відомостях, де щомісяця підраховують обороти і визначають залишки запасів на початок місяця. До оборотних відомостей заносять дані про первісну вартість запасів за кожним субрахунком обліку запасів окремо. Облік запасів, що надійшли за рахунок коштів загального, спеціального фондів, за внутрішньовідомчим надходженням запасів, а також як гуманітарна та благодійна допомога, ведуть окремо за кожним видом надходження. Додатковий облік запасів за номенклатурними номерами (п. 38 розд. II Методрекомендацій) є не обов’язком, а лише правом бюджетної організації. Бухгалтерська служба періодично з метою перевірки відповідності даних бухобліку та обліку МВО проводить звірку. Ця звірка підтверджується підписами представників бухгалтерської служби, які її проводили |

Первинні документи з обліку запасів | Застосовуються типові форми, які затверджені: — наказом Держказначейства «Про затвердження Типових форм обліку і списання запасів бюджетної установи та інструкції щодо їх складання» від 18.12.2000 р. № 130; — наказом Мінстату «Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів» від 21.06.96 р. № 193. За відсутності форм обліку для відображення окремих операцій за запасами бюджетна організація може самостійно розробляти такі форми або внести до чинних форм зміни із зазначенням у них усіх обов’язкових реквізитів, передбачених Положенням № 88. Форми самостійно розроблених облікових документів та інших регістрів для ведення бухобліку мають бути наведені в додатках до наказу про облікову політику |

Перевірка фактичної наявності запасів, їх стану та умов зберігання | Забезпечується шляхом проведення інвентаризації відповідно до вимог Положення № 879. Для відображення результатів інвентаризації установи застосовують форми, затверджені наказом № 572 |

15. Розкриття інформації про запаси в наказі про облікову політику та в примітках до фінансової звітності

З метою організації бухобліку запасів установи в наказі про облікову політику наводять особливості ведення та організації бухгалтерського обліку запасів. Основні вимоги щодо складання такого наказу визначені в Методичних рекомендаціях щодо облікової політики суб’єкта державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11 (ср. ). З прикладом наказу про облікову політику ви можете ознайомитися в газеті «Бюджетна бухгалтерія», 2015, № 7 і і 16.

Крім того, певну інформацію про запаси установи повинні показати в примітках до фінансової звітності. Такі вимоги передбачені розд. V НП(С)БО 123.

Яку інформацію про запаси потрібно навести у зазначених документах, покажемо в табл. 16 на с. 32.

Таблиця 16

Розкриття інформації про запаси

У наказі про облікову політику | У примітках до фінансової звітності |

— форми первинних документів, які не передбачені типовими формами первинного обліку, однак використовуються установою для оформлення руху запасів; — порядок обліку (ідентифіковано або в цілому) ТЗВ, застосування окремого субрахунку обліку ТЗВ; — метод оцінки вибуття запасів; — періодичність визначення середньозваженої собівартості одиниці запасів; — правила документообігу та технологія обробки облікової інформації, порядок контролю за рухом запасів і відповідальність посадовців; — порядок аналітичного обліку запасів; — одиниця натурального виміру запасів для кожної одиниці бухгалтерського обліку | — балансова (облікова) вартість запасів у розрізі окремих класифікаційних груп; — балансова (облікова) вартість запасів, які відображені за чистою вартістю реалізації; — балансова вартість запасів, відображених за відновлювальною вартістю; — балансова (облікова) вартість запасів, переданих в переробку, на комісію, у заставу; — методи оцінки запасів; — сума збільшення чистої вартості реалізації, за якою проведена оцінка запасів відповідно до п. 5 розд. III НП(С)БО 123 |

Нормативні документи

НП(С)БО 123 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 123 «Запаси», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

Методрекомендації — Методичні рекомендації з бухгалтерського обліку запасів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

План рахунків — План рахунків бухгалтерського обліку бюджетних установ, затверджений наказом Мінфіну від 26.06.2013 р. № 611.

Типова кореспонденція — Типова кореспонденція субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом і зобов’язаннями бюджетних установ, затверджена наказом Мінфіну від 26.06.2013 р. № 611.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879.

Наказ № 572 — наказ Мінфіну «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації» від 17.06.2015 р. № 572.

Порядок № 1407 — Порядок казначейського обслуговування державного бюджету за видатками, затверджений наказом Мінфіну від 24.12.2012 р. № 1407.

Порядок № 938 — Порядок казначейського обслуговування місцевих бюджетів, затверджений наказом Мінфіну від 23.08.2012 р. № 938.

Порядок № 116 — Порядок визначення розміру збитку від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затверджений постановою КМУ від 22.01.96 р. № 116.

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.