експорт

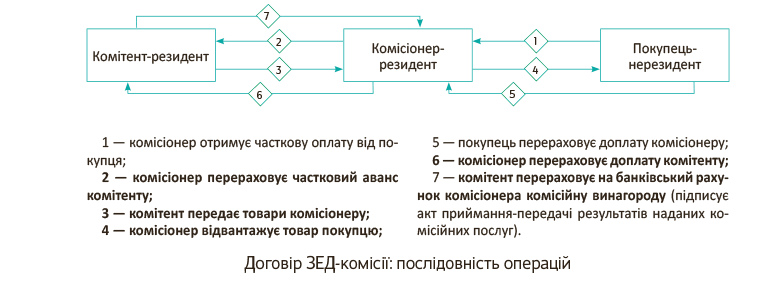

Зафіксуємо «ввідну»: підприємство виступає комітентом за договором ЗЕД-комісії на продаж. При цьому умовами такого договору передбачено часткову передоплату вартості товарів, що продаються комітентом через комісіонера на експорт. Для наочності послідовність операцій при виконанні договору ЗЕД-комісії у нашому випадку покажемо у вигляді схеми (див. рисунок).

Без розуміння деяких «комісійних» особливостей правильний облік таких операцій нам не побудувати. Тому, перш ніж переходити до нюансів їх бухгалтерського та податкового обліку, згадаємо основні правові засади договорів комісії взагалі та у ЗЕД-комісії зокрема.

ЗЕД-комісія на продаж: що потрібно знати комітенту

Перелічимо основні правила укладення ЗЕД-договорів комісії на продаж, які пригодяться нам, коли розглядатимемо облікові особливості операцій за такими договорами.

1. Як свідчить ч. 1 ст. 1011 ЦКУ, за договором комісії одна сторона (комісіонер) зобов’язується за дорученням другої сторони (комітента) за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента.

Це означає, що при укладенні ЗЕД-договору на продаж з нерезидентом комісіонер діє самостійно (при дотриманні умов, установлених ЦКУ та договором) та від свого імені. Інакше кажучи, при укладенні договору з третьою стороною комісіонер не зобов’язаний зазначати про те, що він діє в інтересах комітента (у тому числі йому не потрібно отримувати від комітента довіреність). Тобто відвантаження товарів нерезиденту здійснює сам комісіонер, через нього ж проходить оплата від нерезидента за продані товари.

Крім того, заслуговує на увагу і той факт, що комісіонер виконує доручення комітента за його рахунок. Отже, такі витрати відшкодовує комітент ( ст. 1024 ЦКУ).

2. Іноземна валюта, отримана комісіонером від постачання товарів на експорт, є власністю комітента. Таким чином, комісіонер (залежно від умов договору комісії) має право:

— перерахувати валюту, отриману від нерезидента, комітенту. Тоді обов’язковий продаж 65 % валюти (згідно з п. 2 постанови Правління НБУ від 07.06.2016 р. № 342) здійснить уповноважений банк комітента — власника валютних коштів, або

— продати отриману валюту та перерахувати виручку комітенту в гривні (БЗ 114.03).

3. Як відомо, при здійсненні експортно-імпортних операцій необхідно дотримуватися граничних строків розрахунків, передбачених законодавством. Так, при експорті з післяплатою такий строк становить 90 днів з дати оформлення «експортної» МД (ст. 1 Закону України «Про порядок здійснення розрахунків в іноземній валюті» від 23.09.94 р. № 185/94-ВР з урахуванням п. 2 згаданої вище постанови Правління НБУ). Оскільки комісіонер, виступаючи від свого імені, є стороною за зовнішньоекономічним договором, саме він і відповідає за дотримання граничних строків розрахунків. Це підтверджують і податківці. На їх думку, при виконанні договорів комісії відповідальність за порушення строків розрахунків, передбачена ст. 4 зазначеного Закону, покладається на сторону договору, яка набуває права та обов’язки за ЗЕД-договором, укладеним з третьою особою, тобто комісіонера (БЗ 114.10).

4. Виплата винагороди комісіонеру-резидентові, а також відшкодування його додаткових витрат повинні здійснюватися в національній валюті України. Інакше для використання валюти на території України як засобу платежу знадобиться індивідуальна ліцензія на здійснення валютних операцій (п.п. «г» п. 4 ст. 5 Декрету КМУ «Про систему валютного регулювання і валютного контролю» від 19.02.93 р. № 15-93).

Бухоблік ЗЕД-комісії на продаж з частковою передоплатою

Як тільки мова заходить про ЗЕД-бухоблік, одразу згадуємо про П(С)БО 21*. Як з урахуванням його вимог показати в обліку інвалютний аванс та перерахувати дохід від реалізації товарів у разі їх часткової передоплати, див. у табл. 1 на с. 38.

Таблиця 1. Як відобразити ЗЕД-комісію з частковою передоплатою у бухобліку

| Подія | За яким курсом перераховуємо інвалюту | Курсові різниці |

| Отримання часткового авансу (п. 2 схеми) | Суму авансу відображаємо за курсом НБУ, що діяв на дату його отримання* (п. 5 П(С)БО 21) | Виникла кредиторська заборгованість перед комісіонером є немонетарною, а отже, курсові різниці за нею не розраховують ( п. 7 П(С)БО 21) |

| * У разі отримання авансових оплат частинами кожний аванс відображаємо в обліку із застосуванням валютного курсу, що діяв на дату отримання кожного з них. | ||

| Відвантаження товарів на експорт (п. 4 схеми) | Дохід від реалізації ТМЦ складається з кількох сум*: — суми, що дорівнює отриманому авансу, перерахованому в гривні за курсом НБУ на дату його отримання** | Виникла після відвантаження дебіторська заборгованість (у сумі, не перекритій раніше отриманим авансом) вважається монетарною (оскільки буде погашена грошима) і тому на кожну дату балансу, а також на дату здійснення господарської операції (на дату погашення заборгованості) щодо неї розраховують курсові різниці ( п. 8 П(С)БО 21)*** |

| — частини вартості експортованих товарів, визначуваної за курсом НБУ на дату їх відвантаження ( п. 5 П(С)БО 21) | ||

| Отримання доплати (п. 6 схеми) | Суму доплати відображаємо за курсом НБУ, що діяв на дату її отримання ( п. 5 П(С)БО 21) | |

| * Дохід визнають на дату продажу товару нерезиденту, зазначену в звіті комісіонера. ** У разі отримання авансів кількома частинами цю частину доходу від реалізації визначаємо в сумі авансових платежів із застосуванням валютних курсів НБУ на дату кожного авансу виходячи з послідовності їх отримання ( абзац другий п. 6 П(С)БО 21). Інакше кажучи, в цій ситуації потрібно зафіксувати курс НБУ на дату отримання передоплати і потім, при відвантаженні товарів, використовувати такий курс для визначення доходу від їх реалізації (але в частині авансування). *** Облік додатної курсової різниці ведуть із застосуванням субрахунку 714 «Дохід від операційної курсової різниці», а від’ємну курсову різницю показують на субрахунку 945 «Витрати від операційної курсової різниці». | ||

У іншому облік операцій за ЗЕД-договорами комісії на продаж із частковою передоплатою жодних особливостей не має. Тому на інших етапах можна застосовувати «загальнокомісійні» правила обліку (див. «Податки та бухгалтерський облік», 2015, № 51, с. 32). Нагадаємо їх.

1. При передачі товарів комісіонеру (п. 3 схеми) для експорту право власності на товар залишається у комітента. Переданий товар комітент не списує з балансу, а обліковує у складі запасів на субрахунку 283 «Товари на комісії» за балансовою вартістю. Доходи комітент на цьому етапі не визнає.

2. Суму комісійної винагороди без ПДВ (п. 7 схеми) у періоді його нарахування (тобто у періоді отримання звіту комісіонера та оформлення акта приймання-передачі результатів наданих комісійних послуг) комітент відображає у складі витрат на збут (рахунок 93 «Витрати на збут»). А ось сума попередньої оплати комісійної винагороди витрати комітента не збільшує.

Податковоприбутковий облік

Тут усе — за бухобліковими правилами. Податок на прибуток ми рахуємо виходячи з бухгалтерського фінрезультату, відкоригованого (високодохідниками — обов’язково, малодохідниками — за бажанням) на різниці, передбачені розд. III ПКУ (див. п.п. 134.1.1 ПКУ). Ніяких різниць щодо ЗЕД-комісії на продаж законодавець не придумав, тому всі без винятку платники податків окремий податковий облік доходів і витрат за договором ЗЕД-комісії не ведуть.

ПДВ-особливості у разі часткової передоплати

При отриманні авансової оплати (п. 2 схеми) податкові ПДВ-зобов’язання у комітента не виникають ( п. 187.11 ПКУ). Також у ПДВ-обліку комітента не відображається і передача товарів комісіонеру для цілей їх подальшого відвантаження покупцю-нерезиденту (п. 3 схеми).

Йдемо далі. Як зазначено в п. 189.6 ПКУ, у разі експорту товарів за договором комісії загальні «посередницькі» правила нарахування ПДВ-зобов’язань, установлені п. 189.4 ПКУ, не застосовуються. Це означає, що у такому випадку для комітента «працюють» «загальноекспортні» правила сплати ПДВ.

Податкові зобов’язання у комітента виникають на дату оформлення «експортної» МД, що підтверджує фактичне вивезення товару (п. 4 схеми)*. Це випливає з п.п. «б» п. 187.1 ПКУ (ср. ). Причому у такому разі в «експортній» МД до гр. 9 «Особа, відповідальна за фінансове врегулювання» заносять відомості про комісіонера і здійснюють запис «Див. доп.», а в доповненні МД-6 до МД наводять відомості про комітента (п. 1 розд. II Порядку заповнення митних декларацій на бланку єдиного адміністративного документа, затвердженого наказом Мінфіну від 30.05.2012 р. № 651). При цьому

* Зверніть увагу! Для застосування нульової ставки за експортними операціями повинне відбутися фактичне вивезення товарів за межі митної території України. Його підтверджує МД та повідомлення про фактичне вивезення товарів (п. 30 Положення про митні декларації, затвердженого постановою КМУ від 21.05.2012 р. № 450).

комітент нараховує такі зобов’язання за «експортною» ставкою 0 % ( п.п. «а» п.п. 195.1.1 ПКУ)

Важливо, що в цьому випадку право на нульову ставку ПДВ саме за комітентом визнають і податківці (БЗ 101.09). У ній контролери прямо вказують, що право на застосування нульової ставки ПДВ і, відповідно, право на отримання бюджетного відшкодування ПДВ має власник експортної продукції — комітент. Що, в принципі, випливає з п. 200.16 ПКУ.

Але будьте уважні! Передача товарів від комітента до комісіонера за внутрішніми договорами комісії обкладається ПДВ за ставкою 20 %. Це означає, що в договорі комісії бажано з самого початку прописати, що до обов’язків комісіонера входить продаж товарів на експорт. Інакше ви ризикуєте зіткнутися з претензіями податківців з приводу нарахування ПДВ-зобов’язань за ставкою 20 % під час отримання авансу від комісіонера, а також під час передачі товару комісіонеру в періоді, коли така передача вже відбулася, а ось фактичне вивезення товарів ще не здійснене (виходячи із суми, що не перекрита авансом).

Базою оподаткування у разі експорту за договором ЗЕД-комісії буде договірна (контрактна) вартість ТМЦ, але не нижче мінбази ( абзац другий п. 188.1 ПКУ).

А якщо все-таки довелося продати товари на експорт за ціною нижче покупної? Як обкладати ПДВ суму перевищення? На наш погляд, на суму перевищення додаткові податкові зобов’язання не нараховуються (див. «Податки та бухгалтерський облік», 2016, № 16, с. 11; 2015, № 91, с. 24; № 82, с. 21). Проте податківці у своїх роз’ясненнях довгий час твердили абсолютно зворотне і наполягали на застосуванні до суми перевищення загальної ставки 20 % (див. наприклад, листи ДФСУ від 26.01.2016 р. № 1389/6/99-99-19-03-02-15, від 27.04.2016 р. № 9529/6/99-99-15-03-02-15). І тільки нещодавно справедливість, схоже, перемогла і контролери нарешті визнали (див. лист ДФСУ від 25.05.2016 р. № 11361/6/99-99-15-03-02-15 // «Податки та бухгалтерський облік», 2016, № 51, с. 3):

якщо при експорті база обкладення ПДВ перевищує контрактну вартість товарів, то сума перевищення теж підпадає під пільгу або нульову ставку, а от загальна ставка 20 % у цьому випадку застосовуватися не повинна

Ну і, нарешті, перераховувати базу оподаткування, виражену в іноземній валюті, на думку податківців, слід за курсом, що діє на дату оформлення «експортної» МД. Наприклад, якщо МД оформлено 30.06.2016 р., а фактично товар вивезено 04.07.2016 р., то датою виникнення зобов’язань з ПДВ буде 04.07.2016 р. (ставка 0 % застосовується тільки після фактичного вивезення товарів), проте базу оподаткування потрібно буде перераховувати за курсом НБУ, що діяв на 30.06.2016 р. та який зазначено у МД.

У момент виникнення податкових зобов’язань ПДВ, тобто на дату фактичного вивезення товарів, зазначену в МД (в умовах нашого прикладу це 04.07.2016 р.), комітент оформляє «експортну» податкову накладну ( п. 201.1 ПКУ). Таку ПН покупцю не видають, але реєструють у ЄРПН. У її верхній лівій частині про це роблять відмітку «Х» та проставляють тип причини «07» «Складена на операції з вивезення товарів за межі митної території України». У графі «Отримувач (покупець)» ПН зазначають найменування (П. І. Б.) нерезидента, і через кому — країну, в якій зареєстрований покупець-нерезидент. У графі «індивідуальний податковий номер» покупця зазначають умовний ІПН «300000000000» (п. 12 Порядку заповнення ПН, затвердженого наказом Мінфіну від 31.12.2015 р. № 1307).

Обсяг постачання товарів на експорт за ЗЕД-договором комісії підприємство-комітент показує в рядку 2 «Операції з вивезення товарів за межі митної території України» ПДВ-декларації (за умовами нашого прикладу — за липень 2016 року).

За наявності експортних операцій разом з декларацією з ПДВ підприємства-експортери подають до податкового органу оригінали експортних МД ( п. 200.8 ПКУ), якщо вони були оформлені в паперовому вигляді (у такому разі про це роблять відмітку в завершальній частині декларації з ПДВ). У зв’язку з цим комісіонер повинен передати комітенту оригінал «експортної» МД (оригінал аркуша з позначенням «3/8» форми МД-2 з відміткою про фактичне вивезення товару), який комітент додасть до своєї ПДВ-звітності. А от у разі оформлення вивезення електронною МД подавати податківцям нічого не потрібно. За вас це зробить митний орган за місцем митного оформлення експортних товарів. При цьому інформацію про комітента митний орган бере з доповнень форми МД-6 до МД за формою МД-2.

Детальніше про ці та інші нюанси застосування нульової ставки ПДВ при експорті товарів див. у «Податки та бухгалтерський облік», 2016, № 16, с. 11.

А тепер що стосується оподаткування суми комісійної винагороди при експорті товарів за договором комісії (п. 7 схеми). Спеціальні правила ПДВ-обліку такої винагороди встановлено п. 200.16 ПКУ. У ньому передбачено, що комісійна винагорода, отримана комісіонером, обкладається за основною ставкою ПДВ — 20 % і до митної вартості товарів, що експортуються, не включається.

Таким чином, за датою першої події (підписання акта приймання-передачі результатів наданих комісійних послуг (звіту комісіонера) або перерахування винагороди) комітент отримує право на податковий кредит (на підставі ПН, оформленої та зареєстрованої в ЄРПН комісіонером).

От, загалом, і все, що потрібно пам’ятати комітенту, який продає товари на експорт за договорами ЗЕД-комісії з частковою передоплатою. Перейдемо до прикладу.

Приклад. Підприємство-резидент уклало договір ЗЕД-комісії на продаж з комісіонером-резидентом. За умовами договору комісії комісіонер зобов’язується продати товари комітента нерезиденту за ціною не нижче $7200.

24.05.2016 р. підприємство-комітент отримало часткову передоплату у сумі $4000.

10.06.2016 р. комісіонер відвантажив товар покупцю-нерезиденту на суму $7200 (це підтверджено «експортною» МД та повідомленням про фактичне вивезення товарів за межі митної території України).

21.06.2016 р. на рахунок комітента надійшла решта виручки від реалізації товарів.

Офіційний курс НБУ на дату:

— надходження авансу на розподільчий рахунок комітента (24.05.2016 р.) — 26 грн./$ (тут і далі курс умовний);

— відвантаження комісіонером товарів нерезиденту (10.06.2016 р.) — 25,3 грн./$;

— надходження решти виручки від реалізації товарів на розподільчий рахунок комітента (21.06.2016 р.) — 25,2 грн./$.

Балансова вартість товарів, реалізованих за договором ЗЕД-комісії на продаж, становить 100000 грн.

Витрати на митне оформлення товару, що понесені комісіонером і підлягають відшкодуванню комітентом, — 2500 грн. (умовно).

Комісійна винагорода становить 6000 грн. (у тому числі ПДВ 20 % — 1000 грн.). За умовами договору комітент виплачує її комісіонеру окремим платежем після оформлення звіту комісіонера.

У бухобліку комітента операції за договором ЗЕД-комісії з частковою передоплатою показують так (див. табл. 2):

Таблиця 2. Облік ЗЕД-комісії з частковою передоплатою у комітента

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, $/грн. | |

| Дт | Кт | |||

| Отримання часткового авансу від комісіонера (24.05.2016 р.). Курс НБУ — 26 грн./$ | ||||

| 1 | Отримано аванс від комісіонера на розподільчий рахунок комітента ($4000 х 26,0 грн./$) | 316 | 377 | $4000 104000 |

| 2 | Перераховано валюту для обов’язкового продажу (75 %)* | 334** | 316 | $3000 78000 |

| * Зверніть увагу: з 09.06.2016 р. норма обов’язкового продажу іноземної валюти знижена і становить зараз 65 % (див. постанову Правління НБУ від 07.06.2016 р. № 342 // «Податки та бухгалтерський облік», 2016, № 49, с. 4). ** Для спрощення прикладу тут і далі інші проводки з продажу валюти показувати не будемо (див. «Податки та бухгалтерський облік», 2016, № 16, с. 4). | ||||

| 3 | Перераховано валюту на валютний рахунок комітента (25 %) | 312 | 316 | $1000 26000 |

| Відвантаження комісіонером товарів нерезиденту (10.06.2016 р.). Курс НБУ — 25,3 грн./$ | ||||

| 1 | Відвантажено товар комісіонеру | 283* | 281 | 100000 |

| * При передачі товарів комісіонеру для експорту право власності на товар залишається у комітента, а тому таку операцію у бухобліку не визнають доходом комітента. | ||||

| 2 | Відвантажено товар нерезиденту, і в обліку комітента відображено заборгованість комісіонера ($4000 х 26 грн./$ + $3200 х 25,3) | 377 | 702 | $7200 184960* |

| * Частину доходу в сумі попередньої оплати ($4000) перераховуємо в національну валюту за курсом, що діяв на дату отримання авансу (26 грн./$), а решту ($3200) — за курсом на дату відвантаження (25,3 грн./$). Частина дебіторської заборгованості, не перекрита раніше отриманим авансом ($3200), вважається монетарною, і при її погашенні потрібно розраховувати курсові різниці. | ||||

| 3 | Списано собівартість реалізованого товару | 902 | 283 | 100000 |

| 4 | Згідно із звітом комісіонера відображено заборгованість комітента перед комісіонером на суму митних платежів | 93 | 685 | 2500 |

| Оформлення МД. Відмітка про вивезення | ||||

| 1 | Відображено податкові зобов’язання з ПДВ за ставкою 0 % (за наявності оригіналу МД) | 702 | 641/ПДВ | 0 |

| Отримання комітентом доплати (21.06.2016 р.). Курс НБУ — 25,2 грн./$ | ||||

| 1 | Отримано доплату від комісіонера ($3200 х 25,2 грн./$) | 316 | 377 | $3200 80640 |

| 2 | Перераховано валюту для обов’язкового продажу (65 %) | 334 | 316 | $2080 52416 |

| 3 | Перераховано валюту на валютний рахунок комітента (35 %) | 312 | 316 | $1120 28224 |

| 4 | Відображено курсову різницю за монетарною дебіторською заборгованістю ($3200 х (25,2 грн./$ - 25,3 грн./$)) | 945 | 377 | 320 |

| Нарахування та виплата комісійної винагороди | ||||

| 1 | Нараховано комісійну винагороду комісіонеру | 93 | 685 | 5000 |

| 2 | Відображено ПК з ПДВ виходячи з суми винагороди на підставі ПН, зареєстрованої комісіонером в ЄРПН | 644/1 | 685 | 1000 |

| 641/ПДВ | 644/1 | 1000 | ||

| 3 | Відшкодовано додаткові витрати комісіонера, понесені ним у зв’язку з виконанням договору комісії | 685 | 311 | 2500 |

| 4 | Перераховано комісійну винагороду | 685 | 311 | 6000 |

- У бухобліку доходи комітента від продажу товарів за договором ЗЕД-комісії відображають на дату їх відвантаження комісіонером, зазначену у звіті комісіонера.

- Окремий податковоприбутковий облік операцій за договорами ЗЕД-комісії платники податків не ведуть.

- Вивезення товарів за договором ЗЕД-комісії обкладається ПДВ за ставкою 0 %. Право на застосування нульової ставки, а отже, і на бюджетне відшкодування з ПДВ, має власник товарів, тобто комітент.