Він буде занижений через появу показника ∑Перевищ, який вискакує після подання декларації за період виписки РК (якщо він зареєстрований вчасно) або за період реєстрації РК (якщо він зареєстрований несвоєчасно). Причому під своєчасністю тут розуміються не нові, а старі строки реєстрації (див. коментар до листа ДФСУ від 21.05.2018 р. № 2231/6/99-99-15-03-02-15/ІПК у «Податки та бухгалтерський облік», 2018, № 45, с. 3).

Платники податків виходили із цієї непривабливої ситуації по-різному. Хтось включав помилкову ПН і РК, що анулює її, до декларації. Хоч це і неправильно (помилкові документи в декларації не відображаються), але, як нам відомо, це приводило до потрібного результату. Інші намагалися судитися за незаконно занижений регліміт (див. «Податки та бухгалтерський облік», 2018, № 82, с. 26). Хтось писав гнівні скарги, ґрунтуючись на листі від 11.01.2018 р. № 968/7/99-99-12-03-01-17 (див. «Податки та бухгалтерський облік», 2018, № 11, с. 5), але тут результат ще більш туманний.

Загалом, не найкращі варіанти виходу із ситуації.

Що пропонують нововведення

З 01.12.2018 р. у платників податків з’явилася можливість цілком законно обнулити помилкову ПН за допомогою особливого РК з типом причини «20».

У п. 24 Порядку № 1307 описано, як скласти і зареєструвати такий РК. При цьому йдеться тільки про ті ситуації, коли на одне й те ж постачання було складено дві та більше ПН, з яких тільки одна правильна. І, на жаль, нічого не сказано про одиничну помилкову ПН, яка складена зовсім без будь-якої операції. Схоже, щодо цього збуваються наші негативні прогнози: таку ПН у цьому особливому порядку виправити не можна. Принаймні в листі № 36942 анулювання таких ПН, а також ПН з помилкою в ІПН виділено окремо (детальніше трохи пізніше).

У перших числах грудня виникали проблеми з реєстрацією цих особливих РК. Проте зараз реєстрація таких РК проходить, і реєстраційний ліміт відновлюється. Головне — правильно заповнити цей особливий розрахунок коригування.

Подвійна помилкова ПН

Виправлення цієї ПН залежить від того, складався до неї РК до 01.12.2018 р. чи ні. Звернемо увагу на три моменти:

1. Ідеться не про будь-який РК, а тільки про той, яким намагалися анулювати цю ПН, тобто мінусовий РК, що виводить ПН у нуль.

2. У самому Порядку № 1307 про цю дату (01.12.2018 р.) немає жодного слова, вона зазначена тільки в листі № 36942.

3. Платник податків сам обирає, яка з двох або більше зареєстрованих ПН є правильною, а яка помилковою. Якщо помилкових ПН декілька, то РК складається до кожної помилкової ПН, головне, щоб залишалася одна правильна ПН.

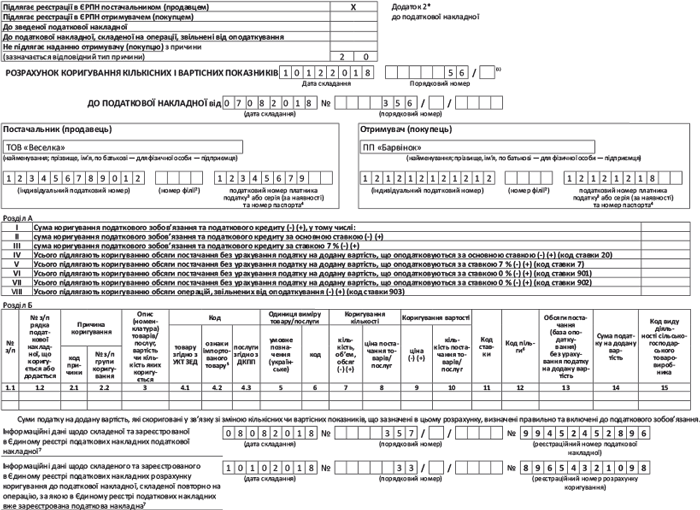

У верхній лівій табличці РК потрібно зазначити тип причини «20», а відмітку «Х» у комірці над типом причини не заповнювати

Якщо цей РК складається до самовиписаної ПН (з типом причини і відміткою «Х» над ним), то припускаємо, що пріоритет має відмітка «20», тобто в РК комірку над нею не заповнюємо. Сподіваємося, ПЗ не конфліктуватиме. Ну й само собою, якщо помилкова ПН була зведена, то за загальним правилом у РК потрібно поставити код зведеності незалежно від того, коли була ця ПН складена.

Якщо до 01.12.2018 р. був РК. Для відновлення регліміту складаємо інформаційний РК з такими особливостями (крім типу причини «20»):

— розділи А і Б залишаємо порожніми, тобто РК нульовий;

— у нижній частині цього РК (в окремому інформаційному полі) зазначаємо реквізити правильної зареєстрованої ПН;

— внизу після даних правильної ПН ставимо дані раніше зареєстрованого РК.

Оскільки РК нульовий, то цілком логічно, що реєструє його постачальник.

Приклад заповнення див. на с. 24.

Тут виникає ще одне запитання: якщо у вас є задвоєні ПН, але регліміт не викривлений, наприклад РК склали в тому ж періоді і зареєстрували своєчасно, чи потрібно в обов’язковому порядку реєструвати цей специфічний РК з типом причини «20»? Вважаємо, що такої потреби немає. Принаймні якщо ви його не зареєструєте, навряд чи податківці можуть до вас застосувати санкції.

Якщо до 01.12.2018 р. не було РК. Для анулювання помилкової ПН складається РК з такими особливостями (крім типу причини «20»):

— у розділі А і Б зазначаємо показники помилкової ПН тільки зі знаком «мінус»;

— код причини коригування 301 «Виправлення помилки»;

— у нижній частині цього РК (в окремому інформаційному полі) зазначаємо реквізити правильної зареєстрованої ПН.

Цей РК буде мінусовим, тому цілком логічно, що реєструє його покупець.

Звертаємо увагу на два моменти:

1. У листі № 36942 зазначено, що в РК до старих ПН (тобто датованих до 01.12.2018), гр. 14 «Сума ПДВ» у мінусових рядках не заповнюється. Це правило повинне поширюватися і на РК з типом причини «20». Проте не в усіх платників податків виходило зареєструвати РК без заповненої мінусової гр. 14. Однак останні звернення читачів свідчать про те, що систему все-таки налаштували і мінусову гр. 14 заповнювати не потрібно.

2. Усі інші показники РК (в обох випадках) повинні заповнюватися в загальному порядку. Наприклад, немає жодних вказівок щодо не заповнення відмітки «Х» про те, хто реєструє розрахунок коригування (у верхній лівій табличці). Тому заповнювати її потрібно. Також при заповненні розділу Б (у другому випадку) потрібно зазначати номер групи коригування (тобто гр. 2.2). Акцентуємо на цьому увагу, оскільки окремі податківці навели приклади заповнення РК без цих даних. Такі РК, швидше за все, не зареєструються.

Приклад заповнення див. на с. 25.

Якщо РК був після 01.12.2018 р. Прямо в листі № 36942 про цю ситуацію нічого не сказано. Це наводить на думку, що виправити таку ПН РК з типом причини «20» не можна. З іншого боку, у частині 4 п.п. 4.6.3 цього листа встановлена заборона на РК з «20» лише в тому випадку, коли раніше зареєстрованим РК показники ПН не виводилися в нуль. Про інші заборони стосовно цієї ситуації — жодної згадки. Утім, тут багато що залежатиме від алгоритму системи, можливо, вона просто «відфутболить» РК з «20».

Одинична помилкова ПН

Схоже, таку ПН доведеться виправляти за старою методикою — складати звичайний мінусовий РК, причому дуже бажано тим самим місяцем, що й сама ПН, і реєструвати оперативно — своєчасно (інакше регліміт не відновиться).

Найбільш відповідна причина коригування — 103 «Повернення товару або авансових платежів» (БЗ 101.15)

Інші реквізити цього РК заповнюються в загальному порядку, а спеціальні поля, що відведені внизу для реквізитів помилкової ПН і РК, який виправляє її, не заповнюються.

Інакше кажучи, за такими ПН проблема заниження реєстраційного ліміту не вирішена.

Помилка в ІПН

Так само не вирішена і проблема податкових накладних з помилкою в номері ІПН. Податківці пропонують складати мінусовий РК у загальному порядку за датою виявлення такої помилки (РК «103»). А потім складати нову ПН датою виникнення ПЗ з правильним ІПН. Тобто вони пропонують використовувати все той же старий порядок анулювання помилкових ПН, який може призвести до заниження регліміту і штрафу за несвоєчасну реєстрацію ПН.

А якщо спробувати скласти РК з типом причини «20»? Наскільки нам відомо, такі РК не реєструються.

Коли ще не вийде скласти РК з «20»

Не вийде скласти розрахунок коригування із цим типом причини ще у таких двох випадках (лист № 36942):

1. Якщо в помилковій і в правильній податковій накладній показники розділу Б не збігаються.

Тут звернемо увагу на поширену ситуацію. Якщо одна ПН із задвоєних була складена до 01.12.2018 р., а друга — після, то в першій не буде реквізиту «Сума ПДВ» (гр. 11), а в другій — буде. Формально розділ Б помилкової і правильної ПН не збігаються. За ідеєю система повинна з розумом аналізувати порівнянність показників ПН, не звертаючи уваги на гр. 11. Але, як нам відомо, на практиці із цим виникають проблеми. До вирішення питання доведеться діяти знову ж таки старими методами.

І ще один момент. Оскільки правильну і помилкову ПН буде звіряти машина, то щонайменші розбіжності в розділі Б можуть бути причиною нереєстрації РК «20» (наприклад, зайві пропуски, неточний збіг символів у номенклатурі, відмінність через округлення тощо).

2. Якщо до помилкової ПН складалися розрахунки коригування, якими показники цієї податкової накладної не виводилися в нуль.

У результаті доходимо невтішного висновку: новий порядок анулювання ПН застосовний у дуже вузьких випадках і, по суті, зводиться до двох ситуацій:

— власне задвоєна ПН (склали декілька ПН на одне й те ж постачання, тільки з різним номером);

— помилка в даті ПН.

Останній ситуації потрібно приділити більше уваги.

Помилка в даті ПН

У листі № 36942 немає заборон на виправлення цієї помилки. Проте новий механізм анулювання помилкових ПН (РК «20») безпосередньо не дуже підійде до виправлення помилок у даті ПН. Формально послідовність дій має бути такою:

1) зареєстрована ПН з помилковою датою;

2) реєструється нова ПН з правильною датою;

3) реєструється РК з типом причини «20».

Але така послідовність передбачає подвійне витрачання регліміту

Так, після всіх цих маніпуляцій він повинен відновитися, але спершу його потрібно мати в необхідній сумі, інакше другу ПН не зареєструвати. Виписати ж РК з типом причини «20» відразу після реєстрації помилкової ПН ми не можемо, оскільки це одинична ПН.

Тому, можливо, комусь до душі буде інша послідовність дій. Після виявлення помилки скласти не правильну ПН, а РК з типом причини «103» (виводить у нуль ПН), а відразу за ним — ПН з правильною датою і РК з типом причини «20» до помилкової ПН. За ідеєю РК «103» відновить регліміт, а РК «20» ліквідує помилкову ПН.

На жаль, поки що складно сказати, як відреагує система на ці маніпуляції. Саме ці побоювання ми висловлювали трохи вище, коли аналізували випадок складання РК після 01.12.2018 р. Тому краще дочекатися роз’яснень податківців.