* zir.tax.gov.ua/main/bz/view/?src=ques&id=40888

Консультація, до якої звертаємося сьогодні, є відповіддю на запитання, яким чином відображається в розрахункових документах РРО/ПРРО інформація щодо оплати товарів частинами. Вона містить декілька важливих висновків, тож коментуватимемо її теж частинами.

Перший чек

Висновок документа

У разі продажу товару з отриманням попередньої оплати «авансу», у першому чеку замість назви має бути зазначено, що це «аванс за ххх», де «ххх» — назва або артикул товару та вказана саме та сума, яка була отримана від покупця

Це чи не перше одкровення від головних фіскалів, де вони точно вказують місце для слова «аванс» у фіскальному чеку. Виявляється, воно має стояти замість назви товару і доповнюватися назвою або артикулом товару.

Досі вони відбувалися тим, що говорили: у разі попередньої (авансової) оплати за товар (послугу) в касовому чеку слід зазначити «передоплата товарів» (див. консультацію в БЗ 109.02, яка є чинною на момент виходу статті поряд із консультацією, що коментується). Але де саме мають бути ці слова в чеку, не говорили нічого.

Ми, в свою чергу, схилялись до того, що писати ці слова у реквізиті «назва товару (послуги)» категорично заборонено. На підтвердження правильності такої нашої позиції можна послатися на лист ГУ ДПС в Одеській обл. від 14.01.2021 № 157/ІПК/15-32-07-05-06, де фіскали теж відкидали можливість відображати в чеку не найменування товару, а «Передоплата товару». Ну й, звісно, на правила заповнення обов’язкових реквізитів фіскального чека, регламентовані Положенням № 13* (подробиці шукайте в статтях «Назва товару в чеку РРО: які є вимоги?» // «Податки & бухоблік», 2022, № 58 та «Спрощена назва товару (послуги) в чеку РРО/ПРРО» // «Податки & бухоблік», 2023, № 79).

Аж раптом все змінилося на 180 градусів. Ви запитаєте: так може зазнало змін Положення № 13? Аніскілечки!

Кількість чеків на приймання авансів (називатимемо далі такі чеки авансовими) не обмежена. Їх слід пробивати за тими ж правилами, що й перший чек. Фіскали рекомендують у коментарях до авансових чеків зазначати «Залишок до сплати» (не обов’язковий реквізит, який допоможе ідентифікувати господарську операцію). До речі, про відображення у фіскальному чеку заборгованості після сплати авансу вже йшлося в листі ДПСУ від 17.02.2022 № 355/ІПК/99-00-07-05-01-06.

Обраховувати таку заборгованість продавець, очевидно, буде самостійно, бо касовий апарат, наскільки нам відомо, не здатен проводити обчислення в полях, що призначені для відображення коментарів. Щодо того, чи можна використовувати з цією метою здатність РРО підраховувати здачу, маємо великі сумніви.

А що прописати в реквізиті «Кількість, вартість одиниці виміру придбаного товару (отриманої послуги)» (рядок 6 за нумерацією, прийнятою в Положенні № 13) авансового(их) чеку(ів)? Фіскали про це мовчать. Можемо припустити, що цього реквізиту в авансових чеках не буде зовсім, оскільки Положення № 13 вимагає наводити цей рядок, якщо кількість придбаного товару (обсяг отриманої послуги) не дорівнює одиниці виміру. А той своєрідний «товар», що пробито в авансових чеках («аванс за ххх»), завжди матиме ціну, що дорівнює сумі авансу, і кількість, що дорівнює одиниці.

Другий (останній) чек

Висновок документа

Другий чек (останній чек), у межах якого відбувається остаточний розрахунок і вручення товару покупцю (в тому числі який не передбачає остаточної оплати у зв’язку із повним погашенням вартості товарів авансами), має містити повну номенклатуру із зазначенням:

— назви товару (послуги), що реалізується, його повної ціни, кількості;

— відображеного раніше отриманого авансу (авансів), на який буде зменшуватись вартість такого товару;

— суми до сплати після врахування суми авансу (авансів), які були попередньо внесені покупцем

Йдеться про той чек, який видається покупцеві разом з товаром. Такий чек може бути оплатним (найпростіша схема: аванс — відвантаження з доплатою) або безоплатним (найпростіша схема: аванс — доплата — відвантаження). Називатимемо його далі «товарним» в лапках, аби відрізняти від усталеного поняття «товарний чек», яке до ситуації, що розглядається, жодного відношення не має.

Саме цей «товарний» чек фіскали вважають таким, що підтверджує факт продажу товару і гарантійні зобов’язання продавця. Саме в такому чеку слід писати фактичну назву товару за правилами, встановленими Положенням № 13, його кількість, ціну.

Як і де відобразити в «товарному» чеку раніше отриманий аванс (аванси), а також як порахувати суму до сплати за мінусом сум, що пройшли за попередніми (авансовими) чеками, в консультації жодного слова. Натомість в ній є примітка, розшифрувати яку нам не вдалося. ☹

«Обставини приймання авансів та надання знижок є результатом виключно договірних відносин між покупцем та продавцем і тому не можуть бути формалізованими, але не повинні суперечити нормам прямої дії Цивільного кодексу України»

Не вдалося хоча б тому, що ЦКУ не визначає термінів «аванс» і «знижка», а другим терміном узагалі не оперує. Тож які саме «норми прямої дії» ЦКУ мали на увазі фіскали, залишається загадкою...

Разом з тим, якщо й приставати на наведені вище рекомендації щодо створення «товарного» чека, то, на нашу думку, врахувати в «товарному» чеку внесені аванси інакше, як через знижку, не вдасться. Та чи не заперечують фіскали таку можливість у процитованій примітці? Без додаткових пояснень авторів сьогоднішньої чудо-консультації відповідь на це запитання, на жаль, зависає в повітрі...

Повернення товару

Висновок документа

У випадку повернення товару, що був придбаний на умовах оплати частинами, анулюванню підлягає весь ланцюг створених чеків у межах такого продажу. Аналогічно, але у зворотній послідовності мають створюватись чеки, в межах яких спочатку відбувається отримання товару (без оплати або часткова оплата), а потім відбувається погашення заборгованості за такими операціями

У такому випадку, навпаки, саме перший чек буде «товарним» — у ньому фіскали радять навести номенклатуру, кількість та загальну вартість товару. А всі наступні мають містити інформацію про суть операції, що здійснюється: «часткова оплата», «повна оплата» тощо та мати посилання на товар, у межах продажу якого формуються такі чеки або артикул (код), та/або реквізити першого чека, де у спосіб, дозволений законодавством, зазначена назва товару, що реалізується. Який ланцюг??? Яке анулювання? Звідки вони взяли цю маячню? Де в РРОшній нормативці прописано таку нісенітницю? Пояснень цьому в консультації, що коментується, як ви зрозуміли, немає.

Водночас алгоритм повернення коштів покупцеві чіткий і зрозумілий — ми наводили його безліч разів (див., наприклад, статтю «Повернення товарів у роздрібній торгівлі» // «Податки & бухоблік», 2022, № 68). Якщо коротко, то при цьому через РРО/ПРРО реєструється від’ємна сума, формується і видається покупцеві фіскальний касовий чек видачі коштів за формою № ФКЧ-2 (додаток 2 до Положення № 13). І складається акт про видачу коштів при поверненні товару, якщо їх сума перевищує 100 грн (БЗ 109.20).

Повторюємо ще раз. Усього один чек!!! На всю суму повернення! Без будь-якої прив’язки* до виданих при оплаті товару чеків! І жодних тобі ланцюгів та анулювань!

* Маємо сказати, що про необхідність такої прив’язки згадується в БЗ 109.02 і БЗ 109.20 без будь-яких аргументів, що підтверджували б законність такої вигадки фіскалів.

ПДВ при оплаті частинами

Висновок документа

В авансових чеках слід відображати інформацію щодо нарахування зобов’язань із сплати ПДВ саме на суму фактично отриманого авансу. В «товарному» чеку мають відображатись лише ті зобов’язання зі сплати ПДВ, які виникають відповідно до залишку до сплати в межах такого чека

Власне кажучи, ця рекомендація нічого нового в собі не містить. Адже в авансових чеках платники ПДВ й так покажуть суму цього податку, обчислену із суми кожного авансу. А в «товарному» чеку ПДВ буде обраховано з тієї суми, яку внесе покупець під час остаточного розрахунку при отриманні товару. Знову ж таки, якщо цю остаточну суму до сплати вивести в «товарному» чеку через знижку на суми всіх попередніх авансів.

Заперечення викликає ось ця вимога: у випадку відпуску товару (послуги) без оплати або з частковою оплатою в чеку мають бути відображені зобов’язання зі сплати ПДВ на повну вартість товару (послуги) за чеком. Скоріше за все, автори консультації мають на увазі відвантаження як першу подію (хоча до чого тут це, не зрозуміло, адже консультація присвячена передоплаті, а не постоплаті). Ми ж, у свою чергу, говоримо традиційне «ні» видачі такого чека, оскільки розрахункової операції в цей момент не відбувається. Тож і про ПДВ в ньому говорити не доводиться.

Акцизний податок при оплаті частинами

Висновок документа

Зобов’язання зі сплати акцизного податку мають бути визначені в чеках, які будуть супроводжувати безпосередню реалізацію підакцизного товару та/або продукції (у розумінні п.п. 14.1.212 ПКУ)

Як відомо, податкові зобов’язання з роздрібного акцизу згідно з п. 216.9 ПКУ виникають, зокрема, на дату здійснення розрахункової операції відповідно до Закону про РРО, а для безготівкових розрахунків — на дату оформлення розрахункового документа на суму проведеної операції, який підтверджує факт продажу товару.

Тож якщо за товари, що оподатковуються роздрібним акцизом (на сьогодні це алконапої, реалізовані суб’єктами господарювання роздрібної торгівлі, а також тютюнові вироби та РЕС, реалізовані виробниками та/або імпортерами, у тому числі в роздрібній торгівлі*), було внесено готівкові аванси, які провели через РРО/ПРРО, податкові зобов’язання з роздрібного акцизу виникають на дату внесення таких авансів.

* Подробиці шукайте в статтях «Роздрібний акциз з алкоголю» та «Роздрібний акциз з тютюнових та РЕС» (обидві — в «Податки & бухоблік», 2023, № 67).

А як бути в разі внесення авансів у безготівковій формі, коли окремі часткові платежі не проходять через РРО/ПРРО, бо відсутній обов’язок їх застосування? Наприклад, якщо якийсь із платежів відбувся за IBAN-реквізитами, Про це в консультації, що коментується, взагалі немає жодного слова, а запитань у платників з цього приводу буде безліч. І не лише щодо відображення в чеку роздрібного акцизу, а й узагалі щодо формування касових чеків.

Тож саме час відволіктися від цієї фейкової консультації (а інакше її сприймати не можна) і переключитися на іншу, теж із БЗ 109.06, що є чинною й понині.

Рекомендації податківців, що дійсно варті уваги

Взагалі-то, першоджерелом цих рекомендацій є лист Комітету ВР з питань фінансів, податкової та митної політики від 30.12.2021 № 04-32/10-2021/409504, але зараз для нас це не має значення.

Отже, податківці в цій БЗ 109.06 роз’яснюють, що:

при продажу товарів з оплатою декількома платежами (наприклад, попередня оплата і остаточний розрахунок) продавець повинен оформити і видати окремий фіскальний чек на кожну розрахункову операцію за умови прийняття готівки чи платіжних карток від покупця

Тобто будь-яке часткове перерахування коштів у безготівковій формі на поточний рахунок продавця за реквізитами у форматі IBAN (чи то аванс, чи остаточна доплата, чи те й інше) не РРОшиться.

У разі застосування різних способів оплати, наприклад один платіж за IBAN-реквізитами, а інший — готівкою, обов’язковим є видача фіскального чека саме на розрахункову операцію (в цьому випадку — тільки (!) на приймання готівки).

Як бачите, про обов’язок пробити чек одразу на всю вартість товару, хоча аванс готівкою (карткою) було сплачено лише на частину його вартості, тут навіть не згадується. І це, на наш погляд, єдино правильний варіант оформлення чеків при оплаті товарів частинами. Тож забудьте все, що ви прочитали вище, і користуйтеся саме цими рекомендаціями від тих же фіскалів. Принаймні доти, доки вони не схаменуться й не анулюють цю більш-менш притомну консультацію.

А доки цього не сталося, розглянемо такий приклад.

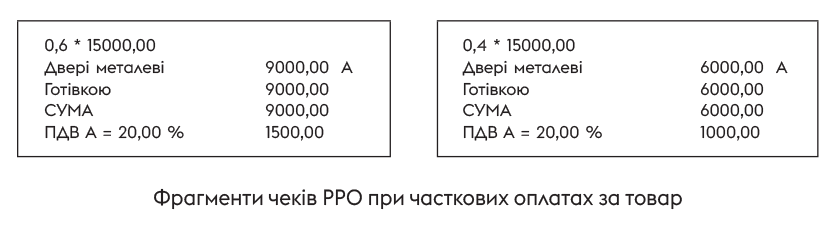

Приклад. Покупець замовив двері металеві вартістю 15000 грн, в тому числі ПДВ 20 %. 25.11.2023 оплатив 9000 грн, 27.11.2023 — решту 6000 грн. Відвантаження товару покупцеві відбулося 30.11.2023.

На нашу думку, продавець зобов’язаний видати покупцеві два авансових чеки: перший — 25.11.2023 на суму 9000 грн, другий — 27.11.2023 — 6000 грн. Про третій — «товарний» — чек від 30.11.2023 не може бути й мови, оскільки розрахункової операції на цю дату не було й близько.

Наведемо нижче на рисунку фрагменти обох чеків, як бачимо їх ми.

Якщо ж у нашому прикладі припустити, що першу оплату (аванс) покупець перерахував на IBAN-реквізити продавця, а готівкою сплатив тільки другу частину, продавець має видати лише (!) другий чек із наведених вище на рисунку. Тобто ланцюга розрахункових документів, про який белькочуть фіскали у консультації, що ми її коментували на початку, в такому разі не буде. Але будуть інші документи, що дозволять ідентифікувати проданий товар, наприклад видаткова накладна на всю вартість товару.

Якщо ж послідовність оплат і відвантаження буде іншою, ніж у прикладі, то чеки від цього жодних змін не зазнають. Варто лише затямити раз і назавжди, що у момент відвантаження, якщо покупець одночасно з цим не розраховується готівкою або карткою за товар, фіскальний чек видавати не треба.

Як бачите, все просто й прозоро. І головне — такі чеки жодним чином не відрізняються від будь-якого чека звичайного роздрібного магазину! Тобто продавцям, які застосовують часткову оплату при продажу своїх товарів (послуг), не треба нічого вигадувати на кшталт того, що головні фіскали нафантазували (див. вище). Краще б останні замість цього згадали про те, що аж у трьох консультаціях — цій із БЗ 109.02, цій із БЗ 109.06 і цій із БЗ 109.20 вони самі визнають: у програмному рішенні «ПРРО Каса», яке надається ДПСУ на безоплатній основі, наразі не реалізовано можливість проведення попередньої (авансової) оплати. Тож хай спочатку ДПСУ допрацює свої ПРРО, а потім уже береться за рекомендації для платників, котрі такі ПРРО мають використовувати...

Висновки

- На думку податківців, у чеках на аванси замість назви товару слід зазначати, що це «аванс за ххх», де «ххх» — назва або артикул товару. А в чеку, за яким відбувається вручення товару покупцеві, відображають реальну назву товару (послуги), що реалізується, його повну ціну, кількість, а також суму внесених раніше авансів і суму до сплати після їх урахування.

- При поверненні товару, що був придбаний на умовах оплати частинами, фіскали вимагають анульовувати весь ланцюг створених чеків у межах такого продажу, створюючи видаткові чеки у зворотній послідовності. Звертаємо увагу, що такий алгоритм РРОшною нормативкою не передбачено.

- Ми, у свою чергу, єдино правильним варіантом оформлення чеків при оплаті товарів частинами вважаємо той, за яким продавець має видавати окремий фіскальний чек на кожну розрахункову операцію за умови прийняття готівки чи платіжних карток від покупця. При цьому про чек у момент відвантаження товару не може бути й мови, оскільки розрахункова операція на цю дату не відбувається.