Написати цю статтю нас підштовхнуло запитання нашого читача:

Посадова особа ОМС йде в щорічну основну відпустку тривалістю 30 календарних днів з 1 червня 2018 року з виплатою матеріальної допомоги на оздоровлення в розмірі середньомісячної зарплати.

Як розрахувати середньоденну зарплату для оплати періоду відпустки і для виплати матеріальної допомоги, якщо нарахування таких сум відбулося у травні 2018 року?

Як відобразити нараховані суми відпускних та матеріальної допомоги у Звіті за формою № Д4?

Чим же цікаве це запитання та у чому його особливість?

Трудовим законодавством передбачено, щоб відпускні суми були виплачені працівникові заздалегідь, а саме не пізніше ніж за 3 дні до початку відпустки* (ст. 115 КЗпП, ст. 21 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР). Тому непоодинокими бувають випадки, коли працівник йде у відпустку з перших чисел наступного місяця, а виплатити відпускні суми, що належать йому, потрібно в поточному. Крім того, у бюджетних організацій існує ще одна особливість — усю суму «перехідних» відпускних, у тому числі за майбутні місяці, вони нараховують у поточному місяці.

* Див. також лист Мінпраці від 26.06.2009 р. № 155/13/116-09.

Усе це і призводить до таких запитань:

— як правильно визначити розрахунковий період для відпускних та матдопомоги до відпустки?

— які особливості розрахунку цих виплат передбачені чинним законодавством?

— як треба відобразити такі виплати у звітності, а саме до фонду оплати праці (ФОП) якого місяця вони мають бути віднесені?

Давайте розберемося з усіма запитаннями по порядку.

ВИЗНАЧАЄМО РОЗРАХУНКОВИЙ ПЕРІОД

Відпускні. Обчислення середньої заробітної плати для оплати щорічної відпустки, додаткових відпусток у зв’язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або для виплати компенсації за невикористану відпустку провадиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористані відпустки (п. 2 Порядку № 100).

Що це означає? А те, що для визначення розрахункового періоду за відпускними важливим є визначення місяця початку відпустки**. Абсолютно неважливо, що наказ/розпорядження керівника органу, установи, організації буде затверджений і датований місяцем, що передує місяцю надання відпустки.

** З приводу визначення розрахункового періоду для розрахунку відпускних фахівці Мінсоцполітики висловилися нещодавно в листі від 01.12.2016 р. № 1623/13/84-16 (див. «Бюджетна бухгалтерія», 2017, № 3, с. 3). У ньому також сказано, що розрахунковий період для обчислення середньої зарплати за час відпустки залежить не від місяця затвердження наказу і кількості цих наказів, а від того, в якому саме календарному місяці згідно з наказом працівникові надається відпустка. Крім того, у разі якщо декілька видів відпусток йдуть один за одним і початок кожного з них припадає на різні календарні місяці, розрахунковий період має бути визначений за кожним видом відпустки окремо.

Важливо! Розрахунковим періодом для обчислення відпускних є 12 календарних місяців, що передують місяцю початку відпустки, а не місяцю, в якому виданий наказ (розпорядження) про надання відпустки.

У цьому випадку початок щорічної відпустки припадає на 1 червня 2018 року. Саме від червня 2018 року і відштовхуємося для визначення розрахункового періоду. Отже, розрахунковим періодом будуть 12 календарних місяців, що передують місяцю початку відпустки, — червень 2017 року — травень 2018 року.

Законодавчим «супутником» щорічної основної відпустки для практично всіх бюджетників є грошова (матеріальна) допомога до відпустки. Не винятком є і посадові особи ОМС. Так, у ч. 5 ст. 21 Закону України «Про службу в органах місцевого самоврядування» від 07.06.2001 р. № 2493-III визначено, що посадовим особам місцевого самоврядування надається щорічна відпустка тривалістю 30 календарних днів, якщо законом не передбачена більша тривалість відпустки, з виплатою грошової допомоги на оздоровлення в розмірі посадового окладу. При цьому за наявності коштів (у межах затвердженого ФОП) за рішенням керівника допомога на оздоровлення може бути виплачена в розмірі середньомісячної заробітної плати (п.п. 3 п. 2 постанови КМУ «Про упорядкування структури та умов оплати праці працівників апарату органів виконавчої влади, органів прокуратури, судів та інших органів» від 09.03.2006 р. № 268).

Перейдемо до визначення розрахункового періоду щодо грошової допомоги до відпустки.

Грошова допомога до відпустки. Розрахунковим періодом для визначення суми грошової допомоги до відпустки, якщо її розмір визначений у розмірі середньомісячної зарплати, є 2 календарні місяці роботи, що передують події, яка пов’язана з такою виплатою. А що ж є такою подією: дата початку відпустки або дата наказу/розпорядження керівника держоргану про виплату такої грошової допомоги?

Скажемо відразу: подією, з якою пов’язана виплата грошової допомоги, є щорічна основна відпустка. А отже,

розрахунковим періодом для визначення суми грошової допомоги на оздоровлення є 2 календарні місяці, що передують місяцю виходу у відпустку.

До речі, про це говорили фахівці Мінпраці в листі від 04.08.2006 р. № 771/13/84-06 (ср. ).

Виходить, що стосовно цієї ситуації розрахунковим періодом для визначення суми грошової допомоги до відпустки є квітень-травень 2018 року.

Зверніть увагу, якщо «забули» нарахувати допомогу «на оздоровлення» і виплатити її перед виходом у відпустку і виправляєтеся пізніше, уже в наступному місяці, розрахунковий період для визначення суми грошової допомоги до відпустки не змінюється і все одно «прив’язаний» до місяця виходу працівника у відпустку.

Давайте узагальнимо сказане в таблиці нижче.

| Вид виплати | Подія, до якої прив’язано визначення розрахункового періоду | Розрахунковий період |

| Відпускні | Місяць, на який припадає дата початку певного виду відпустки | 12 календарних місяців, що передують місяцю початку відпустки |

| Грошова допомога до відпустки в розмірі середньомісячної зарплати | Місяць, на який припадає дата початку щорічної основної відпустки | 2 календарні місяці, що передують місяцю початку щорічної основної відпустки |

Отже, з розрахунковим періодом для визначення відпускних та грошової допомоги до відпустки ми визначилися. Розглянемо тепер окремі тонкощі розрахунку таких виплат.

ОСОБЛИВОСТІ РОЗРАХУНКУ

Нюансів при розрахунку середньої зарплати як для оплати періоду відпустки, так і для розрахунку матеріальної допомоги в розмірі середньомісячної зарплати — безліч. Це і різний принцип розрахунку «середньої» виходячи з виплат за 12 місяців та виходячи з виплат за 2 місяці, і кількість днів, що беруть участь у розрахунку, і включення / не включення в розрахунок «середньої» тих або інших виплат, і особливості включення окремих виплат тощо. Зупинятися на всіх ми не будемо. Усе це прописано в Порядку № 100. Але на деякі моменти все ж звернемо вашу увагу.

Спочатку розповімо про особливості, характерні для розрахунку середньої зарплати як для оплати відпускних, так і допомоги в розмірі середньомісячної зарплати.

На це звертали увагу фахівці Мінсоцполітики в листі від 09.12.2011 р. № 1105/13/81-11 (див. «ОП», 2012, № 5, с. 6). Тобто всі зарплатні коригування (якщо вони були) мають бути віднесені до тих місяців, за які вони проведені. Особливо це актуально для посадових осіб та службовців ОМС, яким з 18 травня 2018 року підвищили оклади, але зарплату виходячи з нового розміру окладу, у тому числі і перерахунок зарплати за травень 2018 року, через певні причини нарахували тільки в червні-2018. Тому коли до розрахункового періоду включається травень-2018, то перерахунок (донарахування) зарплати за травень 2018 року, здійснений у червні, має бути віднесений до заробітку травня-2018.

![]()

Пунктом 10 Порядку № 100 передбачено, що у випадках підвищення тарифних ставок і посадових окладів на підприємствах, в установах, організаціях відповідно до актів законодавства, а також за рішеннями, передбаченими в колективних договорах, як у розрахунковому періоді, так і в періоді, протягом якого за працівником зберігався середній заробіток, зарплата, включаючи премії та інші виплати, що враховуються при обчисленні середньої заробітної плати, за проміжок часу до підвищення коригуються на коефіцієнт їх підвищення. Виходячи з відкоригованої таким чином зарплати в розрахунковому періоді визначається середньоденний (годинний) заробіток. У випадках коли підвищення тарифних ставок і окладів відбулося в періоді, протягом якого за працівником зберігався середній заробіток, за цим заробітком здійснюється нарахування тільки в частині, що стосується днів збереження середньої зарплати з дня підвищення тарифних ставок (окладів).

Просто кажучи: якщо в розрахунковому періоді відбулося законодавче підвищення окладів, то зарплату до підвищення потрібно відкоригувати на коефіцієнт підвищення окладів. Потім виходячи з відкоригованого таким чином заробітку розраховують середню зарплату, за якою оплачують дні відпустки або розраховують допомогу в розмірі середньомісячної зарплати***.

*** Детальніше з правилами коригування можна ознайомитися в «ОП», 2015, № 20, с. 15; 2016, № 24, с. 10.

Чому ми зупинилися на цій особливості? Річ у тому, що як ми згадували вище, з 18 травня 2018 року посадовим особам і службовцям ОМС згідно з постановою КМУ від 10.05.2018 р. № 363 було підвищено посадові оклади. Тому заробіток у розрахунковому періоді по 17 травня 2018 року включно потрібно відкоригувати на коефіцієнт підвищення. Зарплату починаючи з 18 травня 2018 року — не коригують. Нагадаємо: коефіцієнт коригування розраховують діленням нового посадового окладу на старий посадовий оклад.

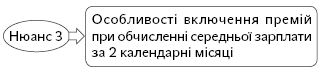

Це загальні особливості. Але якщо середня зарплата обчислюється виходячи з виплат за 2 місяці, то тут треба пам’ятати ще про такі нюанси.

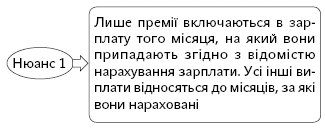

Абзацом 1 п. 3 Порядку № 100 передбачено таке. Премії за квартал і більш тривалий проміжок часу при обчисленні середньої зарплати за останні 2 календарні місяці включаються в заробіток у частині, що відповідає кількості місяців у розрахунковому періоді. Крім того, якщо в розрахунковому періоді робочі дні відпрацьовані не повністю, премії, винагороди та інші заохочувальні виплати під час розрахунку середньої зарплати за останні 2 календарні місяці враховуються пропорційно часу, відпрацьованому в розрахунковому періоді.

Що це означає? При розрахунку відпускних неважливо, яка премія нарахована (щомісячна, квартальна) і скільки робочих днів відпрацьовано в місяцях розрахункового періоду. Уся сума такої премії включається повністю. А ось якщо розрахунок середньої зарплати провадиться виходячи з виплат за 2 календарні місяці, залежно від виду премії і від того, скільки днів відпрацьовано, у розрахунок може потрапити не вся сума премії, а тільки її частина. Детальніше про всі нюанси включення премії в розрахунок середньої зарплати — в «ОП», 2016, № 21, с. 15 і 19; № 22, с. 18; 2017, № 19, с. 12.

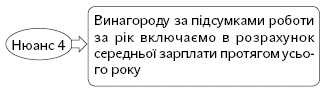

Винагорода за підсумками роботи за рік і за вислугу років враховується за особливими правилами: її сума, нарахована в поточному році за попередній календарний рік, додається до заробітку в розмірі 1/12 за кожен місяць розрахункового періоду (абз. 2 п. 3 Порядку № 100). При цьому основною умовою для її включення в розрахунок є її нарахування в поточному році за попередній рік. Якщо така винагорода була нарахована в поточному році за поточний календарний рік, то вона взагалі не бере участі в розрахунку середньої зарплати.

При розрахунку відпускних нарахування винагороди за підсумками роботи за рік, зазвичай, припадає на один з місяців розрахункового періоду. Тому питань із включення її в розрахунок середньої зарплати не виникає. Інша річ із «середньою», розрахованою виходячи з двох місяців: не завжди в місяцях розрахункового періоду вона була нарахована (наприклад, винагорода за підсумками роботи за 2017 рік була нарахована в січні 2018 року, а матдопомогу на оздоровлення в розмірі середньомісячної зарплати надаємо в червні 2018 року).

Фахівці Мінсоцполітики вважають, що така винагорода враховуватиметься протягом усього календарного року шляхом додавання 1/12 цієї винагороди до заробітку кожного місяця розрахункового періоду (лист Мінсоцполітики від 20.04.2017 р. № 1225/0/101-17/282 // «ОП», 2017, № 9, с. 3)

Давайте на умовному числовому прикладі розрахуємо середню зарплату для оплати відпустки та виплати матдопомоги до відпустки.

Приклад. Візьмемо за основу дані, наведені в запитанні читача. Припустимо, що оклад посадової особи ОМС (головний спеціаліст) до підвищення складав 3800 грн., а після підвищення з 18 травня 2018 року — 4800 грн. Зарплату виходячи з нового розміру окладу (з 18 травня 2018 року) нарахували вчасно. Сума зарплати, що включається в розрахунок, склала : за період з червня 2017 року по березень 2018 року — 59705 грн., за квітень 2018 року — 5970,50 грн., з 1 по 17 травня — 3411,71 грн., з 18 по 31 травня 2018 року — 3223,07 грн.

У квітні і травні 2018 року працівниця відпрацювала всі дні, передбачені графіком роботи.

Відпускні. Перед тим як розрахувати середньоденну зарплату, відкоригуємо заробіток у розрахунковому періоді до підвищення на коефіцієнт підвищення окладів. Коефіцієнт підвищення дорівнює 1,26316 (4800 грн. : 3800 грн.).

Заробіток у розрахунковому періоді, з урахуванням коефіцієнта підвищення окладу, дорівнює:

(59705 + 5970,50 + 3411,71) х 1,26316 + 3223,07 = 90491,27 (грн.).

Середньоденна зарплата складе:

90491,27 : 353 = 256,35 (грн.),

де 353 — кількість календарних днів, що беруть участь у розрахунку середньоденної зарплати, у разі виходу у відпустку в червні 2018 року (див. також «ОП», 2018, № 1, с. 28).

Сума відпускних складе:

256,35 грн. х 30 к. дн. = 7690,50 грн.

Грошова допомога до відпустки. Визначимо розмір зарплати, яка бере участь у розрахунку середнього заробітку з урахуванням коефіцієнта підвищення:

(5970,50 + 3411,71) х 1,26316 + 3223,07 = 15074,30 (грн.)

Розрахуємо середньоденну зарплату:

15074,30 : (19 + 21) = 376,86 (грн.),

де 19 і 21 — кількість фактично відпрацьованих днів у квітні і травні 2018 року відповідно.

Далі визначимо середньомісячну кількість робочих днів за розрахунковий період:

(19 + 21): 2 = 20 днів,

де 19 і 21 — кількість робочих днів за графіком роботи (за нормою робочого часу) у квітні і травні 2018 року відповідно.

Сума допомоги на оздоровлення до відпустки складає:

376,86 х 20 = 7537,20 (грн.).

Отже, з розрахунком виплат розібралися. Тепер перейдемо до розгляду не менш важливого питання — до порядку відображення суми відпускних та грошової допомоги до відпустки у Звіті з ЄСВ. Чому саме в цьому Звіті? Бо саме в ньому перелічені вище виплати мають особливий порядок відображення.

ВІДОБРАЖАЄМО В ЄСВ-ЗВІТНОСТІ

Таблиця 1 ЄСВ-звіту. Тут особливих нюансів немає. У таблиці 1 відпускні та матеріальну допомогу на оздоровлення відображають у рядках, передбачених для заробітної плати, загальною сумою у Звіті за той місяць, в якому були нараховані перераховані виплати.

Таблиця 6 ЄСВ-звіту. Сума відпускних у таблиці 6 ЄСВ-звіту має бути відображена в місяці їх нарахування окремим рядком від заробітної плати. При цьому враховують такі особливості і правила, встановлені Порядком формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженим наказом Мінфіну від 14.04.2015 р. № 435:

— у графі 9 зазначають той же код категорії застрахованої особи, що й для зарплати (для посадових осіб ОМС — «25», для звичайних працівників — «1»);

— у графі 10 — код типу нарахувань «10» (відпускні);

— у графі 11 — місяць, за який нараховані відпускні;

— якщо відпустка припадає на декілька місяців, то відпускні «розбивають» на декілька рядків за кожен місяць, на дні якого припадає відпустка;

— графу 15 (кількість днів перебування у трудових відносинах), зазвичай, заповнюють за рядком із заробітною платою. За рядком з відпускними її заповнюють тільки в тому випадку, якщо цього місяця працівникові не нараховувалася зарплата. В окремих рядках з відпускними за майбутні місяці графу 15 не заповнюють, навіть якщо увесь місяць працівник перебуватиме у відпустці.

Всі інші виплати в таблиці 6 Звіту з ЄСВ відображаються разом із сумою зарплати одним рядком у тому місяці, в якому вони нараховані. Це означає, що в цьому прикладі сума грошової допомоги до відпустки відображається в одному рядку із зарплатою за травень 2018 року (див. також таблицю нижче).

| Вид виплати | ФОП | Відображення в ЄСВ-звітності |

| Відпускні | Сума відпускних належить до ФОП того місяця, за який вона нарахована | Відпускні нараховані у травні, а у Звіті з ЄСВ за травень відображаються окремим рядком, з вказівкою, що їх сума нарахована за червень |

| Грошова допомога до відпустки | Сума допомоги належить до ФОП того місяця, в якому така допомога нарахована | Сума грошової допомоги разом із зарплатою за травень відображаються в одному рядку у Звіті з ЄСВ за травень |

Інакше кажучи, на відміну від визначення розрахункового періоду для обчислення відпускних та грошової допомоги до відпустки, при відображенні в ЄСВ-звітності треба виходити з того, коли кожна з цих виплат була нарахована. Винятком є тільки відпускні, які відображаються окремим рядком у таблиці 6 поточного Звіту з ЄСВ, з вказівкою місяця, за який нарахована їх сума.

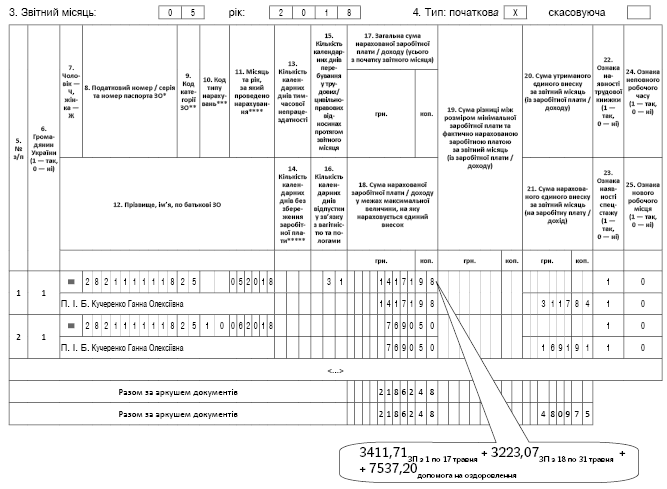

Для наочності на рисунку представимо фрагмент заповнення таблиці 6 Звіту з ЄСВ за травень 2018 року щодо нашої ситуації.

Рис. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за травень 2018 року

Висновки:

— Для визначення розрахункового періоду важливо з’ясувати, в якому місяці відбувається подія, з якою пов’язана виплата (для відпускних — дата початку виду відпустки; для грошової допомоги до відпустки — дата початку щорічної основної відпустки).

— При розрахунку середньої зарплати не забудьте про коригування заробітку в розрахунковому періоді на коефіцієнт підвищення окладу.

— При заповненні Звіту з ЄСВ враховуйте особливості відображення виплат у звітності (відпускні відображаються окремим рядком із зазначенням місяця, за який вони нараховані; грошова допомога до відпустки включається в рядок разом із зарплатою місяця, в якому вона нарахована).

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

ОМС — органи місцевого самоврядування.

ФОП — фонд оплати праці.