По какой форме отчитываемся за 2023 год?

По форме, утвержденной приказом Минфина от 19.06.2015 № 578, в редакции приказа Минфина от 24.11.2022 № 394 и с учетом изменений от 15.12.2022 № 438*.

* В электронном отчете она имеет «шапку» «УТВЕРЖДЕНО Приказ Министерства финансов Украины 19 июня 2015 года № 578 (в редакции приказа Министерства финансов Украины от 15 декабря 2022 года № 438)».

Для большинства ФЛП она знакомая — они уже отчитывались по этой форме в 2023 году. Если же вы отчитываетесь по ней впервые — не беда. Изменений немного, и они касаются по большей части тех ФЛП, у кого есть сельхозугодия.

В Электронном кабинете есть два «бланка» декларации. Они фактически одинаковые, но:

— единоналожники группы 3 отчитываются на бланке с идентификатором F0103308;

— единоналожники группы 1 или 2 отчитываются на бланке с идентификатором F0103406

Успеть отчитаться до…

Единоналожники группы 3 отчитываются ежеквартально (п. 296.3, п.п. 49.18.2 НКУ). А единоналожники групп 1 и 2 — в общем случае раз в году (п. 296.2, п.п. 49.18.6 НКУ). Поэтому годовую декларацию единоналожника за 2023 год надо подать:

— в группе 3 — не позже 09.02.2024;

— в группе 1 или 2 — не позже 29.02.2024

Но упрощенцам групп 1 и 2 надо быть внимательными, чтобы не попасть в беду. Потому что отчитываться в срок не позже 29.02.2024 они имеют право, только если остаются в своей группе упрощенки и в дальнейшем, то есть в 2024 году. Если же с 01.01.2024 они переходят на общую систему или в старшую группу упрощенки (неважно, это решение добровольное или вынужденное из-за нарушения правил пребывание в своей группе), они обязаны подать декларацию за 2023 год в квартальный срок, то есть не позже 09.02.2024 (п.п. 296.5.1 НКУ).

Успеть уплатить до…

Единоналожники группы 3 должны уплатить единый налог (ЕН) по декларации в течение 10 календарных дней после предельного срока для ее подачи (п. 295.3 НКУ). Поэтому за IV квартал надо рассчитаться не позже 19.02.2024.

Единоналожники групп 1 и 2 ЕН уплачивают авансом — не позже 20-го числа (включительно) текущего месяца (п. 295.1 НКУ). Поэтому на конец года обычно у таких ФЛП уже полностью уплачен ЕН, и они ничего не доплачивают. Но если в IV квартале ФЛП что-то нарушил (например, превысил лимит дохода, получил доходы от запрещенных видов деятельности или видов деятельности, не указанных в Реестре плательщиков ЕН, провел неденежные расчеты), то он должен уплатить с такого дохода ЕН по ставке 15 %. Предельный срок уплаты такого ЕН — 19.02.2024 (п. 295.7 НКУ).

О нюансах уплаты ЕН групп 1 и 2 в 2023/2024 годах информацию найдете в статье «Единый налог (ФЛП, юрлица) — итоги 2023 года, перспективы 2024-го» // «Налоги & бухучет», 2023, № 103.

Как и куда «сдаемся»

Декларацию можно подать:

— лично (или через представителя);

— онлайн (если у ФЛП усовершенствованная/квалифицированная электронная подпись);

— по почте (с уведомлением о вручении и описью вложения) не позже чем за 5 дней до окончания предельного срока ее подачи (п. 49.5 НКУ).

Декларация подается/посылается в налоговый орган по местонахождению ФЛП, указанному в ЕГР* (то есть по налоговому адресу ФЛП). По тому же принципу уплачиваем ЕН.

А если ФЛП в 2023 году переезжал, то здесь есть два варианта:

— ФЛП, который не вносил изменения в ЕГР о своем местонахождении, отчитывается и уплачивает ЕН в свою старую налоговую. Его новый адрес никого не смущает до тех пор, пока он не внес его в ЕГР;

— ФЛП, который вносил изменения в ЕГР о своем местонахождении, декларацию должен подавать налоговикам по новому адресу. ЕН такой ФЛП должен был до конца года уплачивать в старую налоговую, а с января уже в новую. Больше деталей по этому поводу найдете в статье «Новое место — новые хлопоты, или Как ФЛП работать после переезда» // «Налоги & бухучет», 2023, № 71.

Базовые советы

Нарастающий итог. В декларации показываем все доходы, которые ФЛП заработал на обычной (то есть не на спецЕН) упрощенке с 01.01.2023 по 31.12.2023, — нарастающим итогом.

Например, если в прошлом году ФЛП работал сначала в группе 1, потом перешел в группу 2, а впоследствии — в группу 3 (ставка 3 % или 5 %), он подает одну-единственную годовую декларацию, но показывает в ней доходы, заработанные в каждой группе. Благо для каждой группы есть свой отдельный раздел в декларации.

Или другой пример: если упрощенец группы 3 (ставка 3 % или 5 %) получил доход в I квартале и больше не получал никакого дохода до конца года, он все равно должен подать в том числе годовую декларацию. Потому что ее заполняем нарастающим итогом, а значит в ней обязательно надо показать доходы I квартала.

При этом важно помнить, что

доход, заработанный в 2023 году на спецЕН (группа 3, ставка 2 %), в декларации по обычному ЕН показывать не следует, пусть даже и подается она нарастающим итогом

За часть 2023 года, в течение которой ФЛП работал на спецЕН, он уже отчитался в месячных декларациях спецединоналожника*. Больше об этом доходе не вспоминаем. Детали по этому поводу найдете в статье «Как ФЛП отчитаться за три квартала 2023 года?» // «Налоги & бухучет», 2023, № 80.

* Налоговая декларация плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине.

Подписание. Подписывает декларацию или сам ФЛП, или его представитель, у которого есть нотариально удостоверенная доверенность от ФЛП.

Пустые поля. Если для заполнения какого-то поля нет данных, то в бумажном отчете эти строки прочерчиваем, а в электронном просто оставляем ячейки пустыми.

Заполняем титульную часть и раздел I

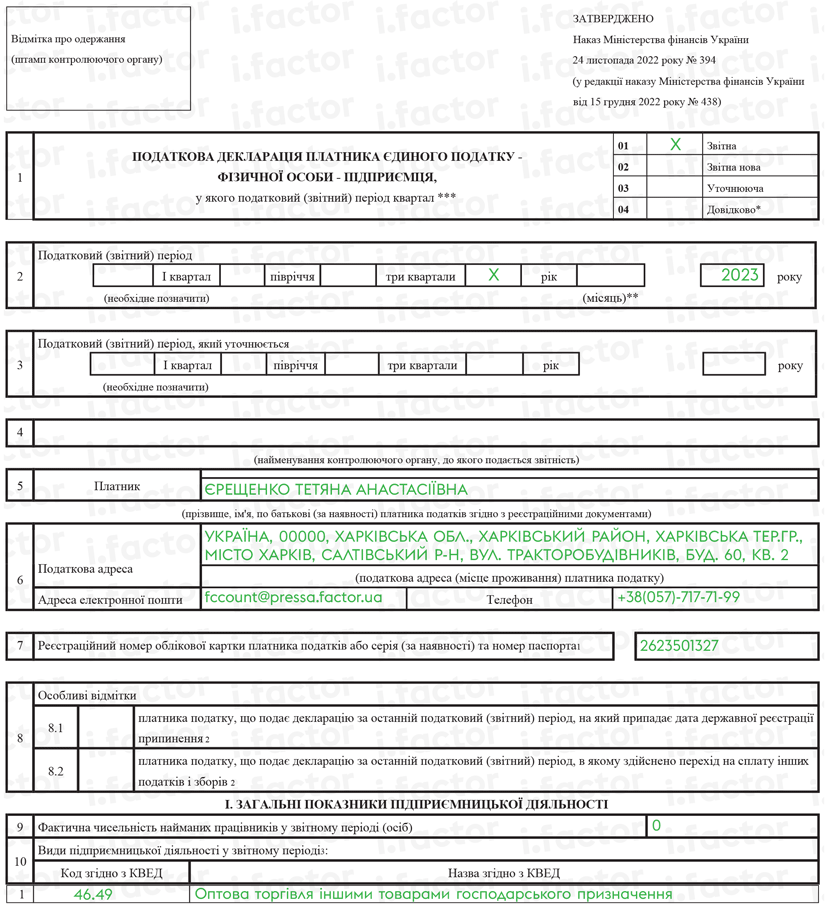

Титульную часть и раздел I заполняют все упрощенцы (любой группы). Уже много лет подряд здесь все более-менее стабильно. Пример заполнения вы видите на рис. 1.

Рис. 1. Пример заполнения титульной части и раздела I декларации единоналожника

Если же вы заполняете отчетность впервые, все необходимые подсказки — в табл. 1.

Таблица 1. Как заполнить титульную часть и раздел I декларации единоналожника за 2023 год

| Код строки | Что отражаем |

| Титулка | |

| 1 | В декларации за 2023 год ставим отметку «Х» в ячейке «Звітна» |

| Если же вы уже подали «Звітну» декларацию за 2023 год, а потом нашли в ней ошибку, причем предельный срок подачи декларации (09.02.2024 или 29.02.2024) еще не истек, подайте декларацию еще раз, заполнив ее правильно. При этом отметку «Х» следует поставить в ячейке «Звітна нова» (никаких штрафов за ошибку не будет, а актуальной будет считаться последняя поданная декларация). Хотя бывали годы, когда подача «Нової звітної» декларации приводила к задвоению обязательств (из-за технических проблем у налоговиков). Поэтому не поленитесь проверить, не задвоились ли обязательства и в случае чего просите налоговую снять лишние начисления вручную (вам может пригодиться статья «Задвоились начисления по декларации у ФЛП на ЕН: что делать?» // «Налоги & бухучет», 2023, № 8) | |

| Ну а если ошибку нашли уже после того, как истек предельный срок подачи декларации, тогда исправиться можно: 1) или подав декларацию с типом «Уточнююча»; 2) или в очередной «Звітній» декларации | |

| Тип «Довідкова» используем, только если нужно получить справку о доходах или подать отчет для назначения пенсии, декретных или больничных. Причем даже если в 2023 вы подавали «Довідкову» декларацию, годовую декларацию вам все равно надо подать! | |

| 2 | Заполняя декларацию за 2023 год, ставим отметку «Х» в поле «рік» указываем «2023» |

| 3 | Это поле заполняем только в том случае, если исправляем ошибки: — или через «Уточнюючу» декларацию (то есть в строке 1 титулки стоит отметка «Х» в поле «Уточнююча»); — или через «Звітну» декларацию (то есть в строке 1 титулки стоит отметка «Х» в поле «Звітна»). Помните при этом, что одной декларацией можем исправить ошибку только одного отчетного периода. Его здесь и указываем |

| 4 | Указываем название налоговой по местонахождению ФЛП, указанному в ЕГР (то есть по налоговому адресу ФЛП) |

| 5 | Указываем Ф. И. О. ФЛП полностью на украинском языке в именительном падеже (так, как в паспорте) |

| 6 | Указываем налоговый адрес ФЛП (местонахождение ФЛП, указанное в ЕГР), данные электронной почты и номер телефона |

| 7 | Указываем идентификационный номер ФЛП. Те ФЛП, которые отказались от идентификационного номера, указывают серию (при наличии) и номер паспорта |

| 8 | Ставим отметку «Х»: — в строке 8.1, если ФЛП снялся с госрегистрации в ІV квартале 2023 года и подает последнюю, так сказать, ликвидационную ЕН-декларацию; — в строке 8.2, если ФЛП переходит на общую систему с 01.01.2024. В иных случаях это поле не трогаем |

| Розділ І. Загальні показники підприємницької діяльності | |

| 9 | Здесь указываем максимальное количество наемных работников, которое было у ФЛП в любом месяце года. Для этого считаем, сколько наемных работников было в каждом месяце года, и из полученных значений выбираем самое большее. При расчете не учитываем наемных работников, которые (п.п. 291.4.1 НКУ): — находятся в отпуске в связи с беременностью и родами; — в отпуске для ухода за ребенком до 3 или 6 лет; — мобилизованы. Также не учитываем лица, которые выполняют для ФЛП работы или предоставляют ему услуги по гражданско-правовым договорам. Обратите внимание! Если у ФЛП вообще нет наемных работников, в этом поле в бумажной декларации ставим прочерк, а в электронной — «0»! Если фактическое количество наемных работников больше, чем разрешено в соответствующей группе ЕН, все равно указываем его (фактическое количество). При этом помним о необходимости в таком случае (в случае превышения разрешенной НКУ численности физлиц, которые находятся в трудовых отношениях с плательщиком ЕН) перехода на общую систему (п.п. 6 п.п. 298.2.3 НКУ) |

| 10 | Здесь указываем код и название (согласно КВЭД-2010) вида деятельности, которую фактически осуществлял ФЛП в 2023 году. Переписывать все виды деятельности, указанные в Реестре плательщиков ЕН, не нужно. Кстати, если ФЛП осуществлял несколько видов деятельности, то в этом поле ему понадобится больше, чем одна строка. В таком случае в электронной форме надо навести курсор на нужную нам строку, нажать правую кнопку мыши и добавить необходимое количество строк |

Заполняем декларацию единоналожника группы 1 или 2

Упрощенцы групп 1 и 2 заполняют в декларации следующие разделы (см. табл. 2):

Таблица 2. Какие разделы заполняют в декларации упрощенцы групп 1 и 2

| Разделы деки, которые заполняем… | Единоналожник группы 1 | Единоналожник группы 2 |

| Всегда | Раздел ІІ + титулка и разделы I и V | Раздел ІІІ + титулка и разделы I и V |

| в случае исправления ошибок | раздел VІ | раздел VІ |

| в случае уплаты ЕСВ «за себя» | раздел VІІ | раздел VІІ |

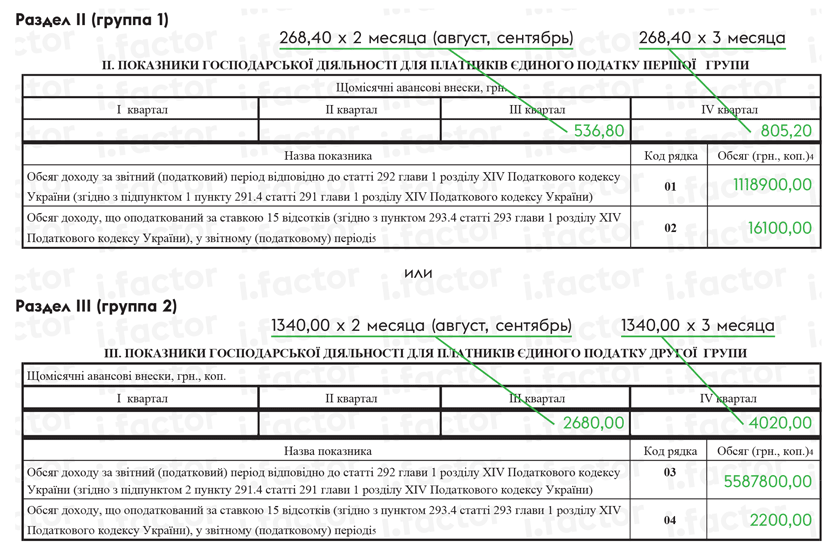

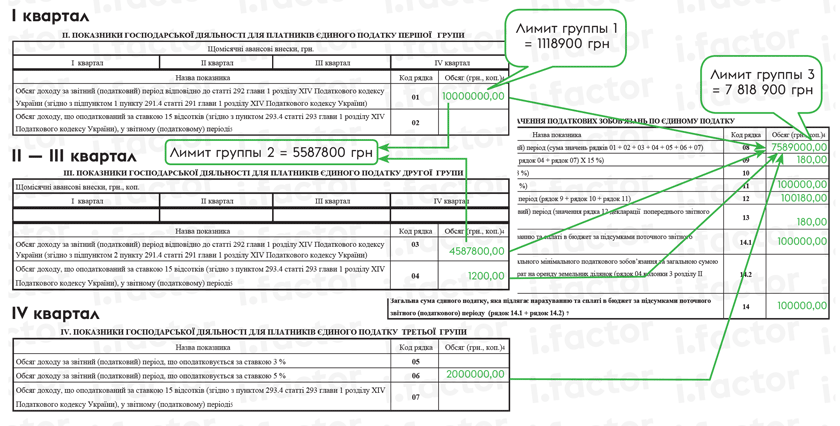

Сейчас мы разберемся с разделами ІІ и ІІІ. Пример их заполнения вы видите на рис. 2. Подсказки для заполнения каждой строки — в табл. 3.

Рис. 2. Декларация единоналожника группы 1 или 2 (разделы ІІ и ІІІ)

Таблица 3. Как заполнить декларацию единоналожника группы 1 или 2 за 2023 год

| Строка | Что отражаем |

| Разделы ІІ и ІІІ | |

| «Щомісячні авансові внески, грн. коп.» | Здесь показываем сумму авансовых взносов по ЕН, которая начислена к уплате за соответствующие кварталы 2023 года. Стандартно это — ставка ЕН х 3 (нет разницы, как ФЛП фактически уплачивает ЕН: ежемесячно или заранее за квартал/полугодие/год и т. п.). Но не забываем, что до 01.08.2023 все упрощенцы групп 1 и 2 имели возможность не уплачивать ЕН. Если вы воспользовались этой возможностью — тогда не следует показывать соответствующие начисления. Например, если ЕН не уплачивали ни за один месяц I и ІІ кварталов, то в ячейках «I квартал» и «ІІ квартал» у вас должно быть пусто. Будьте внимательны: если поставите себе начисление ЕН — его придется уплатить. С 01.08.2023 также есть возможность не уплачивать ЕН групп 1 и 2, но не для всех. Детали найдете в статье «Единый налог (ФЛП, юрлица) — итоги 2023 года, перспективы 2024-го» // «Налоги & бухучет», 2023, № 103. Здесь также если на вас распространяется такая возможность и вы решили не уплачивать ЕН, то и не следует показывать начисления ЕН за соответствующие периоды. Если до июля включительно ФЛП пользовался возможностью не уплачивать ЕН, а с 01.08.2023 (с уплаты за август) такую возможность потерял, то в поле ІІІ квартала указываем ставку ЕН х 2, потому что за июль ЕН еще можно было не уплачивать, а за август и сентябрь — надо уже было уплачивать обязательно. Ну а в IV квартале уже нужно было уплачивать ЕН за все три месяца. Поэтому здесь указываем ставку ЕН х 3. Попутно напомним, что максимальная ставка ЕН в 2023 году составляла 268,40 грн/мес. для группы 1 и 1340,00 грн/мес. для группы 2. Но ваша конкретная ставка (ее устанавливают на местах) может быть меньше. Проверьте. Также, кроме военного ЕН-освобождения, не забываем, что упрощенцы групп 1 и 2, у которых нет наемных работников, освобождены от ЕН на время отпуска или больничного. Поэтому если такой ФЛП, например, взял отпуск на декабрь-2023, то в этом поле за IV квартал он покажет не ставку ЕН х 3, а ставку ЕН х 2. А все потому, что в IV квартале он обязан уплатить ЕН только за октябрь и ноябрь. А если ФЛП уплачивал ЕН за себя в 2023 году (не пользовался возможностью неуплаты)? Тогда все уплаченные суммы показываем в этом поле — за все месяцы, за которые ФЛП уплатил ЕН. Ну и не забываем, что поле «Щомісячні авансові внески» заполняем только за те кварталы, в течение которых ФЛП работал в соответствующей группе. Например, если он был упрощенцем группы 1 только в I квартале, то в разделе ІІ декларации ему надо заполнить поле «Щомісячні авансові внески» только за I квартал. Остальные ячейки (ІІ, ІІІ и IV квартал) не трогаем |

| 01 и 03 | Сюда записываем доход, который единоналожник заработал за весь 2023 год в группе 1 (строка 01) или в группе 2 (строка 03), не нарушая правила пребывания в своей группе. Данные о доходах берем непосредственно из Регистра учета доходов, который ФЛП групп 1 и 2 ведет в произвольной форме (больше деталей найдете в статье «Как ФЛП вести учет доходов, расходов и товарных запасов в 2023 году?» // «Налоги & бухучет», 2023, № 16). Выбираем доход, полученный: 1) в денежной форме или в виде безвозмездно полученных товаров или услуг, 2) от видов деятельности, которые внесены в Реестр плательщиков ЕН; 3) и не больше допустимого лимита. В отношении лимита дохода неважно, как долго ФЛП был единоналожником: год, полгода, квартал или месяц, — в любом случае ему дано право заработать до конца года столько, чтобы уложиться в полный лимит. Пропорционально лимит не распределяется. Но в 2023 году (и это только в 2023 году!) лимит урезали для тех ФЛП, которые работали на спецЕН. Выглядит это так: Лимит не-спецЕН. Если в 2023 году ФЛП ни дня не работал на спецЕН, то он имеет неурезанный лимит (п. 291.4 НКУ): — группа 1 — 1118900 грн; — группа 2 — 5587800 грн. Лимит экс-спецЕН. Если в 2023 году ФЛП работал на спецЕН, то его лимит урезанный («пропорциональный»). Считаем его так: — группа 1 — 1118900 : 12 х количество месяцев, в течение которых ФЛП не был в 2023 году на спецЕН; — группа 2 — 5587800 : 12 х количество месяцев, в течение которых ФЛП не был в 2023 году на спецЕН. При этом для сравнения с лимитом мы учитываем только доход, заработанный в группе 1 или 2. А вот доход, заработанный в период работы на спецЕН, не учитываем (п.п. 91.4.1 подразд. 8 разд. ХХ НКУ). Больше деталей по этому поводу найдете в статьях «С 01.01.2023 — на спецЕН, с 01.08.2023 — на ЕН: лимит дохода для 2023 года» // «Налоги & бухучет», 2023, № 93, «Внутри» 2023 года — на спецЕН, с 01.08.2023 — на ЕН: лимит дохода для 2023 года» // «Налоги & бухучет», 2023, № 93. Лимит экс-ОС. Если в 2023 году ФЛП сначала работал на общей системе (ОС), а потом перешел на упрощенку, то для сравнения с лимитом не надо учитывать доход, который он заработал на ОС (категория 107.01.03 БЗ). Но все-таки лучше получить ИНК по этому вопросу, потому что на местах налоговики не так единодушны в этом отношении |

| 02 и 04 | Сюда записываем доход, который единоналожник заработал за весь 2023 год в группе 1 (строка 02) или в группе 2 (строка 04), но с нарушением правил пребывания в своей группе. Данные берем из Регистра учета доходов. Выбираем доход, полученный: — от деятельности, которая запрещена всем упрощенцам или конкретно упрощенцам группы 1 или 2 (см. также статью «Получение ФЛП постоплаты после отмены спецЕН: фискальное разъяснение ГНСУ» // «Налоги & бухучет», 2023, № 70); — от деятельности, которая не внесена в Реестр плательщиков ЕН; — не в денежной форме (например, бартер); — как превышение годового дохода над разрешенным лимитом. В эту строку записываем именно сумму превышения |

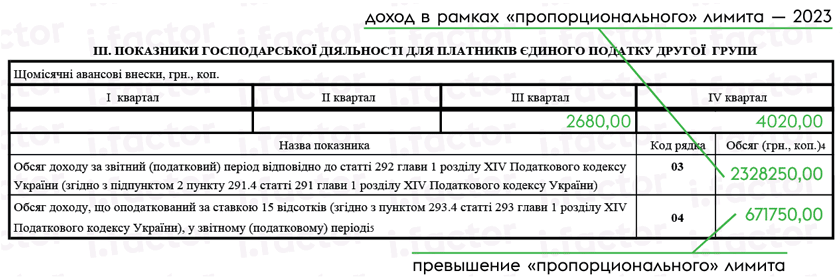

Пример. ФЛП с января по июль 2023 года (то есть 7 месяцев) работал на спецЕН и заработал за это время 5 млн грн, а с 1 августа вернулся в группу 2 и заработал там до конца года еще 3 млн грн. Заполним раздел ІІІ декларации.

Сначала рассчитаем «пропорциональный» лимит группы 2 = 5587800 : 12 х количество месяцев, в течение которых ФЛП не был в 2023 году на спецЕН = 5587800 : 12 х 5 = 2328250 грн.

Значит, наш ФЛП превысил лимит на 3000000 - 2328250 = 671750 грн. С этой суммы придется уплатить ЕН по ставке 15 %!

Обратите внимание, что 5 млн грн, заработанных на спецЕН, нигде не учитываем.

Ну а декларация будет иметь такой вид, как на рис. 3.

Рис. 3. Декларация единоналожника группы 2, который превысил «пропорциональный» лимит в 2023 году

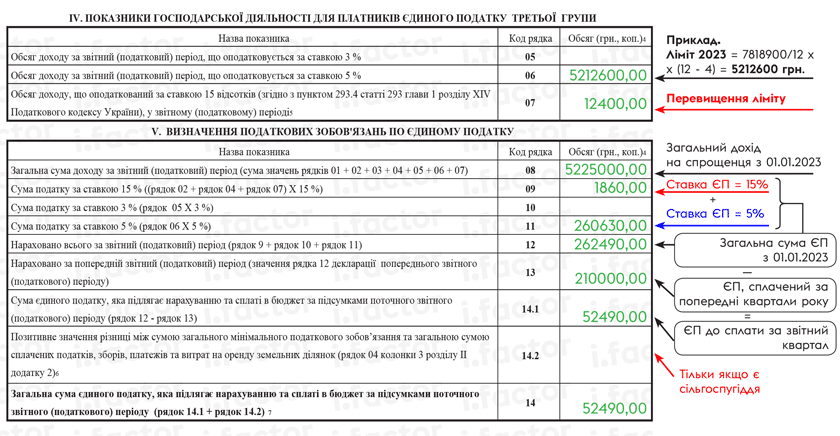

Заполняем декларацию единоналожника группы 3

Единоналожники группы 3 обязательно заполняют в декларации титульную часть и разделы I, IV и V. Раздел VІ — только в случае исправления ошибок. Раздел VІІ — в случае уплаты ЕСВ «за себя».

Таблица 4. Как заполнить декларацию единоналожника группы 3 за 2023 год

| Строка | Что отражаем |

| Раздел ІV | |

| 05 | Его заполняют только плательщики НДС. Они вносят туда доход, заработанный в течение 2023 года в группе 3 без нарушений* правил пребывания в этой группе (подробнее — см. табл. 3, строки 01 и 03). Доход указываем без НДС |

| 06 | Его заполняют только неплательщики НДС. Они тоже показывают доход, заработанный в группе 3 без нарушений*, но не вычитают из него НДС |

| * В эти строки попадает разрешенный доход упрощенца в пределах годового лимита. Годовой лимит ФЛП, который в 2023 году ни дня не работал на спецЕН, — 7818900 грн. Годовой лимит ФЛП, который в 2023 году работал на спецЕН, — «пропорциональный». Его считаем по формуле: 7818900 : 12 х количество месяцев, в течение которых ФЛП не был в 2023 году на спецЕН. Больше деталей по этому поводу найдете в статьях: «С 01.01.2023 — на спецЕН, с 01.08.2023 — на ЕН: лимит дохода для 2023 года» // «Налоги & бухучет», 2023, № 93, «Внутри» 2023 года — на спецЕН, с 01.08.2023 — на ЕН: лимит дохода для 2023 года» // «Налоги & бухучет», 2023, № 93. Но помните, что для сравнения с лимитом мы берем только доход, заработанный на классической упрощенке. Другие доходы, заработанные в 2023 году (на спецЕН или на общей системе), не учитываем для сравнения с лимитом (категория 107.01.03 БЗ). | |

| 07 | Его заполняют все единоналожники группы 3 (и плательщики НДС, и неплательщики). Сюда они записывают запрещенный доход или сумму дохода, которая превысила годовой лимит (подробнее — см. табл. 3, строки 02 и 04) |

Заполняем разделы V, VІ и VІІ декларации единоналожника

Раздел V заполняют упрощенцы любой группы.

В нем мы, во-первых, определяем годовой доход упрощенца, чтобы понять, не превысил ли он лимит и может ли он оставаться в своей группе в следующем году.

А во-вторых, определяем обязательства по ЕН. Это актуально для единоналожников группы 3 и тех, кто нарушил правила работы на упрощенке и вынужден уплачивать ЕН по ставке 15 %. Образец заполнения — на рис. 4 (допустим, мы имеем дело с ФЛП, который в 2023 году на спецЕН был 4 месяца, а оставшуюся часть года на группе 3, ставка 5 %, при этом не вписался в «пропорциональный» лимит — превысил его на 12400,00 грн), а подсказки — в табл. 5.

Рис. 4. Образец заполнения разделов IV и V декларации единоналожника группы 3

Таблица 5. Как заполнить раздел V декларации единоналожника за 2023 год

| Строка | Что отражаем |

| Раздел V | |

| 08 | Заполняют все упрощенцы, независимо от группы. Здесь указываем сумму дохода, которую ФЛП заработал за весь 2023 год в группах 1, 2 и 3. Считаем ее так: строка 01 + 02 + 03 + 04 + 05 + 06 + 07. Внимание! Доход, заработанный в 2023 году на спецЕН или на общей системе, сюда не включаем |

| 09 | Эту строку заполняют упрощенцы любой группы в том случае, если они получили запрещенный доход или превысили лимит. Здесь рассчитываем ЕН с таких запрещенных доходов по ставке 15 %: (строка 02 + строка 04 + строка 07) х 15 %. Если же нарушений не было, эту строку не заполняем |

| 10 и 11 | Эти строки заполняют только упрощенцы группы 3. Здесь они рассчитывают свой обычный ЕН за весь 2023 год — это 3 % или 5 % от дохода, заработанного в группе 3 в 2023 году без нарушений и в пределах лимита. Строка 10 = (строка 05 х 3 %), строка 11 = (строка 06 х 5 %). Единоналожники групп 1 и 2 эти строки не трогают. Почему? Потому что они показывают уплаченный ЕН в разделах ІІ и ІІІ декларации (в поле «Щомісячні авансові внески, грн. коп.»). А в разделе V авансам по ЕН не место! |

| 12 | Здесь единоналожники группы 3 указывают общую сумму ЕН за 2023 год (нарастающим итогом): как с разрешенного дохода, так и с запрещенного: строка 09 + строка 10 + строка 11. Единоналожники групп 1 и 2 здесь показывают только ЕН с запрещенного дохода (строка 09), а если такого дохода не было, то оставляют эту строку пустой |

| 13 | В этой строке единоналожники группы 3 указывают сумму ЕН, уже уплаченную за I, ІІ и ІІІ кварталы 2023 года. Данные берем из стр. 12 декларации единоналожника за три квартала 2023 года. Внимание! Если в 2023 году ФЛП подавал уточняющую декларацию, в которой исправлял сумму ЕН за І, ІІ или ІІІ квартал 2023 года, то в эту строку следует переносить исправленные данные. Иначе сумма ЕН будет искажена. Если же исправление касалось не 2023-го, а прошлых лет, то на заполнение стр. 13 оно никак не повлияет. Единоналожники групп 1 и 2 эту строку в общем случае не заполняют |

| 14.1 | Здесь единоналожники группы 3 рассчитывают сумму ЕН, которая подлежит уплате за IV квартал 2023 года: строка 12 - строка 13. А упрощенцы группы 1 или 2 заполняют эту строку, только если получили запрещенный доход или превысили лимит (строка 09). При других обстоятельствах эту строку оставляем пустой |

| 14.2 | Заполняют только те упрощенцы, на которых оформлено право собственности или пользования сельхозугодиями и которые используют такие земли в хоздеятельности. Они обязаны считать минимальное налоговое обязательство (МНО). Рассчитывают его в специальном приложении к декларации. Размер МНО зависит от нормативной денежной оценки сельхозугодий. После того как МНО рассчитали, его сравнивают с суммой налогов, уже уплаченных в 2023 году, и смотрят, уплатили ли налогов достаточно. Если сумма уплаченных налогов больше, чем минимум, строку 14.2 оставляем пустой или ставим «0,00». Если же налогов уплатило меньше, чем минимум, разницу, которую надо доплатить, переносим из строки 04 колонки 3 раздела ІІ приложения 2 в строку 14.2 декларации |

| 14 | Если МНО не начисляется, в строку 14 просто переносим значение строки 14.1, если начисляется — сумму строк 14.1 и 14.2. Если же у вас нет данных для заполнения строк 14.1 и 14.2 (например, вы — единоналожник группы 1 или 2, который ничего не нарушал), то можете оставить ее пустой. Впрочем, теперь строка 14 считается обязательной. Поэтому если это поле оставить пустым, отчет может не отправиться. В таком случае просто укажите «0,00» |

Раздел VІ заполняют только те упрощенцы, которые решили в декларации за 2023 год исправить ошибки прошлых отчетных периодов. Подсказки для его заполнения — в табл. 6.

Таблица 6. Как заполнить раздел VІ декларации единоналожника

| Строка | Что отражаем |

| Раздел VІ | |

| 15 | Ошибочная сумма ЕН за период, который исправляем, — это строка 14 ошибочной декларации |

| 16 | Правильная сумма ЕН, которая должна была стоять в строке 14 ошибочной декларации |

| 17 | Эту строку заполняем, только если ошибка привела к недоплате: строка 16 - строка 15 |

| 18 | Эту строку заполняем, только если ошибка привела к переплате: строка 15 - строка 16 |

| 19 и 20 | В общем случае эти строки заполняем, только если ошибка привела к недоплате (то есть если заполнена строка 17 декларации). Самоштраф = 5 % х строка 17, если исправляемся в отчетной декларации, или 3 % х строка 17, если исправляемся в уточняющей декларации. Пеня рассчитывается согласно п.п. 129.1.3 НКУ. Но есть хорошая новость! Сейчас не нужно уплачивать ни самоштраф, ни пеню при исправлении как военных, так и довоенных периодов (п. 69.38 подразд. 10 разд. XX НКУ). Подробности см. в статье «Исправление ошибок «довоенных» периодов: с «самоштрафом» или без?» // «Налоги & бухучет», 2023, № 68 |

Раздел VII и приложение 1 заполняют ФЛП, которые уплачивали ЕСВ «за себя» в 2023 году. А вы же помните, что на время военного положения абсолютно все ФЛП имеют возможность не уплачивать ЕСВ «за себя» (п. 919 разд. VIII Закона о ЕСВ*). Поэтому хочешь — плати, а как не хочешь платить — никто не заставляет (больше деталей об этом найдете в статье «Надумал ФЛП уплачивать ЕСВ «за себя» во время войны: а как?» // «Налоги & бухучет», 2023, № 100).

В таком случае, если ФЛП в 2023 году все-таки уплачивал ЕСВ «за себя», он сам заинтересован в том, чтобы показать все суммы уплаченного в течение года ЕСВ в приложении 1 и перенести значение строки «Усього» графы 4 раздела 9 приложения 1 в строку 21 раздела VII декларации. Таким образом месяцы, за которые уплачен ЕСВ, пойдут ему в стаж.

Если же ФЛП вообще не уплачивал ЕСВ ни за один месяц 2023 года, то считаем, что он может вовсе не подавать приложение 1 и не заполнять раздел VII декларации. Налоговики как будто собирались по этому поводу дать отдельные разъяснения.

Впрочем если хотите перестраховаться, подайте приложение 1 с нулями в графах 2 и 4 и поставьте «0,00» в строку 21 раздела VII декларации.

Подробнее об этом — в отдельном материале этого номера.

Горячие вопросы ФЛП о подаче отчетности

| Вопрос | Ответ |

| Что делать, если упрощенец перепутал идентификатор декларации: вместо F0103406 использовал F0103308 или наоборот? | Напоминаем, что группы 1 и 2 подают декларацию с идентификатором F0103406, а группа 3 — F0103308. Невзирая на то, что оба «бланка» — тождественны, налоговики требуют отчитываться строго на своем «бланке». Если же ФЛП перепутал, то ему надо зайти в Электронный кабинет, открыть пункт меню «Переписка с ГНС» и отправить своим налоговикам письмо о признании недействительной ошибочно поданной декларации (с подробным описанием ситуации). Дальше, если ФЛП подал только декларацию без приложения 1, то он просто ожидает, пока налоговики признают декларацию недействительной, и после этого подает ее еще раз с правильным идентификатором. Если же с декларацией подавали приложение 1, то ожидание будет дольше. Потому что здесь еще будет задействован ПФУ, который будет снимать актуальность с приложения 1. Только после этого ФЛП сможет подать декларацию с правильным идентификатором (больше деталей найдете в категории 107.01.07 БЗ). Досадно только, что в случае длительного ожидания можно пропустить предельный срок подачи декларации и получить штраф за несвоевременную ее подачу — 340 грн (п. 120.1 НКУ). Раньше налоговики отмечали, что за подачу декларации на «перепутанном идентификаторе» штрафов нет, но в свежей консультации такой оговорки, к сожалению, нет. Поэтому будьте внимательны! |

| Что делать, если у ФЛП нет возможности подать декларацию? | Если ФЛП не может отчитаться из-за войны, надо подтверждать налоговикам невозможность выполнения соответствующей обязанности/обязанностей. Для этого, когда появится возможность, — ФЛП должен предоставить налоговикам и саму декларацию, и заявление о невозможности отчитаться раньше, и документы, которые подтверждают этот факт. Больше деталей по этому поводу найдете в статьях: «Невозможность исполнять налоговые обязанности: напоминаем о главном» // «Налоги & бухучет», 2022, № 98, «ФЛП не подал декларацию и получил запрос налоговиков» // «Налоги & бухучет», 2023, № 98 |

| Подавать ли декларацию, если в 2023 году ФЛП не осуществлял деятельность и не получал никаких доходов? | Просто не получать доходы не достаточно для освобождения от подачи декларации. Надо не иметь никаких показателей для декларирования. Например, некоторых упрощенцев групп 1 и 2 обязали уплачивать ЕН с 01.08.2023. А он уплачивается, даже если ФЛП не получает никакого дохода. Поэтому не подавать декларацию за 2023 год такие ФЛП не могут. Если же ФЛП и после 01.08.2023 имеет право не уплачивать ЕН и по факту его не уплачивал или является единоналожником группы 3 без дохода, то его ЕН = 0,00. Также ЕСВ «за себя» на время войны может быть 0,00, если ФЛП воспользовался возможностью не уплачивать ЕСВ «за себя». Тогда проверьте, нет ли у ФЛП сельхозугодий, которые он использовал в бизнесе (чтобы не было необходимости считать МНО) и не имеет ли он действующих лицензий на право деятельности с подакцизной продукцией. Если ответы — «нет», можно декларацию не подавать (п. 49.2 НКУ). См. также статью «Подавать ли пустую отчетность ФЛП за 2022 год» // «Налоги & бухучет», 2022, № 97 |

| Как заполнить декларацию за 2023 год, если в І квартале ФЛП работал в группе 1, в ІІ и ІІІ — в группе 2, а в IV — в группе 3? | На дату подачи годовой деки ФЛП работает в группе 3. Потому за 2023 год он отчитывается на бланке F0103308 не позже 09.02.2024. В декларации он заполняет: — титулку, разделы I, V и VII (в случае уплаты ЕСВ «за себя»); — раздел ІІ — за І квартал; — раздел ІІІ — за ІІ и ІІІ кварталы; — раздел ІV — за ІV квартал. Пример вы видите на рис. 5. Обратите внимание: если в группе 1 ФЛП заработал 1 млн грн, то в группе 2 он уже может заработать не 5587800 грн, а на 1 млн меньше. Потому что доходы предыдущей группы учитываются для сравнения с лимитом. Поэтому в нашем случае в строку 03 декларации можно записать сумму, которая не превышает 4587800 грн. Все, что больше, попадет в строку 04. Так же считаем и доход, заработанный в группе 3 |

| Как заполнить декларацию, если в 2023 ФЛП работал на спецЕН, а потом перешел на классическую упрощенку? | В декларации единоналожника за 2023 год заполняем только те кварталы, в течение которых ФЛП работал на классической упрощенке. Помним о «пропорциональных» лимитах, проверяем превышение. Доходы, заработанные на спецЕН, нигде не показываем и для сравнения с лимитом не учитываем. За часть 2023 года, в течение которой ФЛП работал на спецЕН, он уже отчитался в месячных декларациях спецединоналожника. Больше об этом доходе не вспоминаем |

| Как заполнить декларацию, если в 2023 ФЛП работал на общей системе, а потом перешел на упрощенку? | За период работы на ОС подаем годовую декларацию о доходах (до 01.05.2024). А за период работы на упрощенке — декларацию единоналожника. Доходы, заработанные на ОС, не показываем в декларации единоналожника и не добавляем к доходам, заработанным на упрощенке, для сравнения с лимитом. Хотя лучше иметь ИНК, потому что иногда фискалы советуют сравнивать с лимитом все доходы, заработанные в 2023 году: как на упрощенке, так и на ОС |

Рис. 5. Образец декларации за 2023 год у ФЛП, которой работал в разных группах упрощенки