податкова звітність

* Наказом від 28.01.2016 р. № 21 (опубліковано в газеті «Урядовий кур’єр» від 30.01.2016 р. № 19, набув чинності з 01.02.2016 р.).

Одразу зауважимо: часу на розгойдування та знайомство з новою декларацією відведено небагато. Адже подавати її податківці вимагають вже починаючи зі звітності за січень 2016 року (граничний строк подання з урахуванням п. 49.20 ПКУ — 22 лютого). Не станемо обговорювати тут самоправство контролерів і нехтування п. 46.6 ПКУ (насправді нову звітність потрібно подавати за період, що настає за періодом її офіційного оприлюднення). У податківців тут свій «залізний» аргумент: мовляв, тільки в новій декларації можна по-справжньому врахувати останні зміни законодавства (лист ДФСУ від 02.02.2016 р. № 3240/7/99-99-19-03-00-17).

Тому без зволікань приступимо до вивчення нової форми.

Форма декларації: спрощували, як могли

Якщо «у цілому», то ПДВ-звітність нарешті спростили. Уже з першого погляду декларація здається менш громіздкою: у ній стало менше рядків, розділ IV, що віджив своє, вилучено. Істотно полегшили й додатки Д5 і Д1 — вони стали набагато простішими. Щоправда, не обійшлося й без сюрпризу: додався трудомісткий Д2 — для тих, хто декларує перехідний «мінус» (далі про нього скажемо детальніше).

Приємно, що в дусі третього абзацу п. 49.4 ПКУ (доданого Законом № 909**) закріпили один «слизький» момент. Окремо застерегли, як бути, якщо податківці в односторонньому порядку розривають договір про визнання електронних документів. У такому разі до укладення нового договору платник може подати ПДВ-звітність: (1) особисто (у тому числі через уповноважену особу) або (2) поштою (з повідомленням про вручення та описом вкладення). Щоправда, врахуйте: при «поштовому» варіанті надіслати декларацію потрібно не пізніше, ніж за 5 днів до граничного строку подання ПДВ-звітності ( пп. 2, 3 розд. III Порядку № 21***).

** Закон України від 24.12.2015 р. № 909-VIII. Зміни, внесені ним до ПКУ, опубліковано в кодифікованому вигляді в «Податки та бухгалтерський облік», 2016, № 3, с. 4.

Також у Порядку № 21 з’явився новий додаток 3 — заява на відмову/зупинення «вугільної» ПДВ-пільги з нового п. 45 підрозд. 2 розд. ХХ ПКУ (про неї детальніше див. «Податки та бухгалтерський облік», 2016, № 7, с. 15 і № 9, с. 6).

Ну а тепер давайте до декларації придивимося пильніше.

З новацій розділу I впадає у вічі, що:

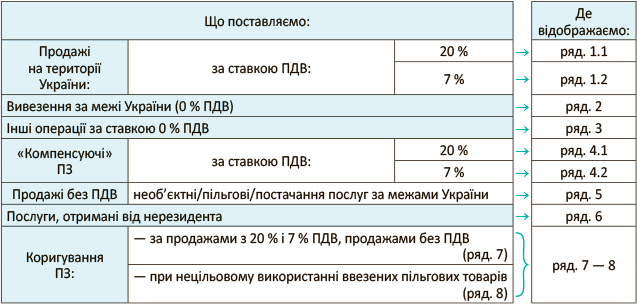

— безПДВшні постачання (необ’єктні/пільгові/постачання «позамежних» послуг) тепер об’єднали в один рядок 5 (раніше було три рядки: «старі» ряд. 3, 4, 5), а розшифровують їх у додатку Д6;

— «свій» рядок 4 нарешті з’явився для нарахування «компенсуючих» ПЗ (які чимскоріш стали нараховувати згідно з пп. 198.5 і 199.1 ПКУ при переході на спецрахунки ще з 01.07.2015 р.). До речі, згідно з новим Порядком № 1307**** для таких ПЗ у податковій накладній (ПН) у недалекому майбутньому (з квітня) з’явиться свій умовний ІПН покупця «600000000000» (поки «400000000000»).

**** Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

Ще візьміть на замітку: хоча у формі декларації навпроти рядка 4 стоїть посилання на Д7, насправді щомісячно Д7 до рядка 4 подавати не потрібно. Тут, очевидно, малося на увазі, що для нарахування «компенсуючих» ПЗ використовуємо протягом усього року дані «антиЧВ» із січневого Д7. Загалом, достатньо Д7 подати до рядка 4 декларації за січень.

Розділи: I, II, III

Податкові зобов’язання (розділ I). У цілому, спрощений розділ I декларації тепер можна представити так:

А ось результати річного перерахунку таких «компенсуючих» ПЗ за підсумками року (за п. 199.4 ПКУ, тобто у грудні — на підставі складених РК) потраплять до «коригувального» рядка 7 декларації за грудень. Для цього використовуватимемо дані табл. 2 додатка Д7 (з перенесенням до додатка Д1, адже коригування проводять за допомогою РК, які відображають у Д1). Щоправда, згадати про Д7 навпроти рядка 7 декларації розробники забули (тоді як у п.п. 8 п. 3 розд. V Порядку № 21 усе прописали правильно — сказали і про Д7 до рядка 7);

— спрощені ПЗ-коригування: колишній «коригувальний» рядок-велетень 8 трансформувався у простий рядок 7. До речі, те саме сталося і з коригуваннями ПК: потужний «коригувальний» рядок 16 перетворився на «монорядок» 12.

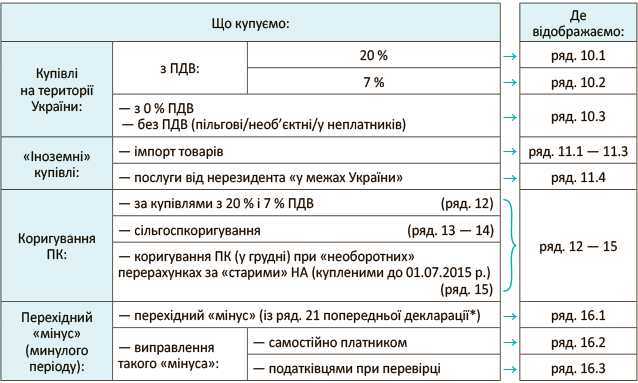

Податковий кредит (розділ II). У цілому, заповнення розділу II декларації тепер виглядає так, як показано угорі на с. 9.

* А для ряд. 16.1 декларації за січень 2016 року — із ряд. 24 декларації за грудень 2015 року (детальніше про це ще зазначимо пізніше).

І декілька акцентів:

— оскільки ще з 01.07.2015 р. весь «вхідний» ПДВ уключається до ПК ( ст. 198 ПКУ), то для купівель достатньо двох рядків: для «українських» купівель (ряд. 10) і для «імпортних» (ряд. 11). І до речі, у «загальному» ряд. 10, вважаємо, можна відновлювати «старий» ПК (за купівлями до 01.07.2015 р.) на підставі бухдовідки, якщо тоді його не відобразили, а в результаті виявилось, що купівлі взяли участь в оподатковуваній діяльності («перехідний» п. 36 підрозд. 2 розд. ХХ ПКУ);

— важливий момент, якщо проводимо ПК-коригування (!): у «коригувальному» ряд. 12 тепер показуємо тільки (!) коригування за купівлями з ПДВ (тобто коли «на вході» був якийсь ПДВ: 20 % або 7 %). Про це тепер прямо свідчить табл. 2 додатка Д1. А ось необхідність коригування безПДВшних операцій (з 0 % ПДВ, пільгових, необ’єктних) відпадає. Тому, скажімо, коригувати за ними тільки обсяги, як у минулі часи (захаращуючи Д1), більше не доведеться. За це — низький уклін Мінфіну, який спростив раніше громіздкий Д1;

— зауважте, що окремий «коригувальний» ряд. 15 виділено для коригування ПК при річному (що проводиться у грудні) перерахунку за «старими» необоротними активами «подвійного призначення», купленими до 01.07.2015 р. ( п. 42 підрозд. 2 розд. ХХ ПКУ). Детальніше про нього див. «Податки та бухгалтерський облік», 2016, № 4, с. 17;

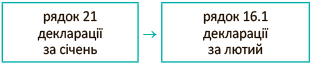

— увага: «велике переселення»! ☺ Перехідний «мінус» минулого періоду (що включається до складу податкового кредиту (ПК) поточного періоду) по праву «переїхав» до розділу II декларації (з розділу III). Адже за покликанням це частина ПК (новий рядок 16.1 розділу II — раніше рядок 20.1 розділу III). Тому вже при заповненні січневої декларації врахуйте (!): до ряд. 16.1 декларацій за січень потрібно перенести значення ряд. 24 попередньої декларації за грудень, тобто:

![]()

І, до речі, тут же (у розділі II) тепер обліковують і результати виправлення помилок у такому перехідному «мінусі», виявлених: самостійно платником (ряд. 16.2) або податківцями при перевірці (ряд. 16.3). Причому в такому разі у спецполі після декларації довідково зазначають дані податкового повідомлення-рішення або УР (див. до декларації виноску *).

* Сільгосппідприємства заповнюють ще й ряд. 18.2 (про них далі поговоримо окремо).

Розрахунки за звітний період (розділ III). Розділ III декларації полегшили (прибрали зайві розрахунки) і побудували наочніше (спершу — рядки для позитивного значення, потім — для від’ємного). Як цей розділ заповнити за січень? Дивіться сюди:

Зауважте (!): тепер у новій декларації верхній рядок 18 — аналог «старого» рядка 25 (тобто показує за звітний період «ПДВ до сплати»). Тому не забудьте значення ряд. 18 продублювати услід у ряд. 18.1 (як раніше значення ряд. 25 дублювали в ряд. 25.1). Адже показник ряд. 18.1 декларації проводиться за особовим рахунком.

Загалом, не бентежтеся, податок до сплати тепер перебрався на самий верх розділу III. Шукати для нього рядок внизу розділу III (як раніше ряд. 25) не потрібно — його там більше немає.

Додатки до декларації

Їх, на щастя, спростили. Помітно «схудли» Д5 і Д1.

Про них і поговоримо.

Додаток Д5. У розшифровках навели лад. Таблиця 1 Д5 — з неї тепер наочно видно: всі ПН з «умовними» ІПН потрапляють до рядка «Інші». Для цього такі ПН за місяць групують і загальною сумою вписують під своїм умовним ІПН.

І не дивуйтеся, побачивши там новий умовний ІПН покупця «600000000000». Просто він — «з майбутнього» ☺ і поки що не застосовується. А ось з квітня (коли запрацюють оновлені Порядок і форма ПН) його одразу почнемо зазначати в тих зведених ПН, якими нараховуємо «компенсуючі» ПЗ згідно з пп. 198.5 і 199.1 ПКУ (п. 11 Порядку № 1307). Зараз у таких «зведених» ПН проставляємо умовний ІПН покупця «400000000000». Загалом

новий ІПН покупця «600000000000» у майбутньому задуманий під «компенсаційний» рядок 4 декларації

Отже, заповнили рядок 4 — не забудьте розшифрувати його в таблиці 1 Д5. Адже того вимагає і форма декларації.

Та все ж як показувати «компенсуючі» ПЗ у таблиці 1 Д5 за січень? Вважаємо, тут є два можливі варіанти:

— або всі ПН з умовним ІПН «400000000000» показувати загальною сумою в рядку «400000000000», а рядок з умовним ІПН «600000000000» не заповнювати;

— або ПН з умовним ІПН «400000000000» розподілити в таблиці 1 Д5 між: (1) рядком «600000000000» (у частині, що відповідає рядку 4 декларації) і (2) рядком «400000000000» (у решті частини, що потрапила до рядка 1).

Нам більш симпатичний перший варіант.

Таблиця 2 Д5 стала простіша. У ній розшифровують купівлі з ряд. 10 (тобто весь «вхідний» ПДВ, що включається до ПК). Хіба що особливо повозитися доведеться ЖКГ-«касовикам» (які застосовують касовий метод обліку ПДВ згідно з п. 187.10 ПКУ). З усіх купівель їм доведеться також виділити купівлі за касовим методом (відстежити їх допоможе нова позначка «+» з гр. 4 табл. 2 Д5), після чого обрати з них той ПК, який виник за «долипневими» ПН.

Нагадаємо: право на ПК у «касовиків» виникає за оплатою — не пізніше 60 календарних днів з дати списання коштів з банківського рахунку ( п. 198.6 ПКУ), у тому числі й за «старими» ПН (див. консультацію в підкатегорію 101.16 БЗ, що діяла до 09.12.2015 р.).

До того ж ЖКГ-«касовикам» одноразово — у січневій декларації — доведеться заповнити таблицю 3 Д5 ( п. 15 розд. III Порядку № 21). У ній довідково розшифрувати той ПК, який на підставі старих («долипневих») ПН уже показали в липні — грудні 2015 року. Навіщо всі ці складнощі? Відповідь знаходимо, зазирнувши до п. 341 підрозд. 2 розд. ХХ ПКУ (додано Законом № 909) і п. 9 Порядку електронного адміністрування податку на додану вартість, затвердженого постановою КМУ від 16.10.2014 р. № 569.

Старі «долипневі» ПН, право на ПК за якими виникло (за оплатою) після 01.07.2015 р., у касовиків беруть (!) участь у ліміті реєстрації

Тому «долипневі» ПН (що потрапили до ПК II півріччя 2015 року) додадуть до ліміту реєстрації за даними січневої декларації. Тобто все це необхідно для збільшення ліміту реєстрації, який з урахуванням даних II півріччя «касовикам» перерахують за підсумками січня.

Отже, таблиця 3 для «касовиків» — по суті, разова акція. А тому врахуйте: розкривши всі карти за підсумками січня (тобто повідомивши податківців про ПК липня — грудня 2015 року), у подальших деклараціях (лютневій, березневій тощо) «касовикам» таблицю 3 Д5 заповнювати не потрібно. Далі досить буде виділяти тільки поточний «касовий» ПК у таблиці 2. Його за даними декларацій щомісячно додаватимуть до ліміту.

Додаток Д1. Поглянувши на нього, можна з полегшенням зітхнути. Тепер у ньому тільки дві таблиці — для коригування: (1) ПЗ і (2) ПК. Жодних детальних відомостей — дат, номерів ПН і РК до них (а тим більше дати отримання РК покупцем, що доставляла силу-силенну клопоту в минулому) тут більше не наводиться. Зазначаємо тільки період складання ПН, яка «коригується», і ІПН контрагента, ну і, звісно, суми.

Ще зауважте: у таблиці 1 Д1 коригування ПН з умовними ІПН (до пари Д5) показуємо в рядку «Інші» (у розрізі умовних ІПН).

Ну і ще одна глобальна відмінність:

— у таблиці 1 коригуємо будь-які з постачань: і з ПДВ (20 %, 7 %, 0 %, послуги від нерезидента), і без ПДВ (необ’єктні/пільгові), тоді як

— у таблиці 2 коригуємо тільки (!) купівлі «з ПДВ» (20 % або 7 %). Тобто тільки ті купівлі, де був ПДВ «на вході». А ось безПДВшні операції (з 0 % ПДВ/пільгові/необ’єктні) в табл. 2 Д1 більше не показуємо. Тому, зазначимо, коригувати за ними тільки обсяги в табл. 2 Д1 не потрібно — у цьому немає сенсу.

Додаток Д7. Його нарешті пристосували під нові правила розподілу ПДВ зі ст. 199 ПКУ:

— у таблиці 1 додали ще одну графу. Тепер: гр. 6 — це ЧВ, а гр. 7 — «антиЧВ». Нагадаємо: якщо у 2015 році розподіляли ПДВ (були оподатковувані та пільгові операції), то з січневою декларацією подають додаток Д7 (декларують ЧВ і «антиЧВ» на рік у ряд. 1 таблиці 1 Д7). Перевірте відповідність даних про ЧВ — щоб значення гр. 6 ряд. 1 табл. 1 Д7 за січень відповідало гр. 6 ряд. 3.1 табл. 1 Д7 за грудень;

— таблицю 2 перебудували під загальний річний перерахунок ( п. 199.4 ПКУ). Нагадаємо, що його проводять за підсумками року (у грудні). При цьому коригують ПЗ (складають розрахунки коригування до «зведених розподільчих» ПН). Результати потраплять до ряд. 7 декларації за грудень;

— таблицю 3 залишили під «необоротний» перерахунок — для «старих» необоротних активів «подвійного призначення», куплених до 01.07.2015 р. ( п. 42 підрозд. 2 розд. ХХ ПКУ). Такий перерахунок проводять також у грудні. При цьому коригують ПК на підставі бухдовідки. Зауважте, що результати цього перерахунку за підсумками року показуватимемо у спеціальному ряд. 15 декларації за грудень.

Додаток Д2 (якщо виник перехідний «мінус» у ряд. 21). Додаток Д2 з’явився в новому вигляді. Утім, платники «зі стажем» багато в чому побачать у ньому той «давній» Д2, який складали ще до переходу з 1 лютого 2015 року на тестовий режим роботи спецрахунків (і в якому, нагадаємо, раніше розшифровували від’ємне значення за періодами виникнення). Тож, як-то кажуть, знов за рибу гроші.

Одразу зауважимо, що платники, які декларують за період позитивне значення («ПДВ до сплати» у ряд. 18), можуть не хвилюватися: додаток Д2 їх не стосується. А додаток Д2 задумано для тих, хто декларує перехідний «мінус», тобто якщо в декларації заповнено «фінальний» рядок 21.

Важливо! У цьому рядку показують перехідне від’ємне значення, що «перетікає» на наступний період. При цьому дані ряд. 21 поточної декларації переносять до ряд. 16.1 наступної декларації. У зв’язку з цим надалі при заповненні лютневої декларації не забудьте перенести:

Так от, завдання додатка Д2: розшифрувати це перехідне від’ємне значення. Причому розшифрувати у два яруси: (1) спершу за періодами його виникнення (гр. 3, 4 Д2), а потім усередині періодів — (2) ще й за контрагентами (гр. 2, 5, 6 Д2). Так би мовити, розкрити всю «таємницю». Це може виявитися завданням не з легких. Особливо, якщо «мінус» — давній і тягнеться ще з «доспецрахункових» часів.

А тому, про всяк випадок, освіжимо в пам’яті, які суми до нього додатково могли потрапити в липні 2015 року (попутно звертаючи увагу і на подальший порядок їх використання). Нагадаємо, що при переході на повноцінний режим роботи спецрахунків з 1 липня 2015 року до ряд. 20.2 декларації за липень 2015 року одноразово додавали:

| Як можна використовувати далі | ||

| До ряд. 20.2 декларації за липень 2015 року включали: | — залишок, що не «зіграв», «старих» переплат, які «зависли» станом на 01.07.2015 р. | можна обліковувати тільки (!) у зменшення податку, що підлягає сплаті; не можна заявляти до БВ** (звідси й «Х» у гр. 6 Д2) (лист ДФСУ від 22.06.2015 р. № 22408/7/99-99-19-03-01-17 // «Податки та бухгалтерський облік», 2015, № 53, с. 3 і № 54, с. 5) |

| — залишок «старого» долютневого «мінуса» із ряд. 31 розділу IV декларації за червень 2015 року ( пп. 4, 5 п. 34 підрозд. 2 розд. ХХ ПКУ)* | можна заявляти до БВ (лист ДФСУ від 07.08.2015 р. № 29168/7/99-99-19-03-02-17) | |

| * Детальніше про такі прибавки-«бонуси» див. «Податки та бухгалтерський облік», 2015, № 64, с. 4 і № 66, с. 4. ** Бюджетне відшкодування. | ||

Напевно тепер ви здогадалися, навіщо в Д2 окремий (передостанній) рядок «Залишок суми помилково та/або надміру сплачених грошових зобов’язань…». У ньому якраз і слід фіксувати той самий залишок «старих» переплат (!), що не «зіграв», який переносили до ряд. 20.2 липня 2015 року. Але тільки якщо він (або його частина) добрели до січня 2016 року і досі «сидять» у ряд. 21 січневої декларації. Тоді такий залишок переплат (або його частину), що не «зіграли», окремо (без періоду) зазначають у передостанньому рядку додатка Д2. Ну а на майбутнє пам’ятайте: таку суму не можна заявляти до бюджетного відшкодування (БВ). Вона може тільки переходити з декларації до декларації та зменшувати поточний податок до сплати. Потім її в Д2 довідково і виділяють — щоб випадково не заявити до БВ (стоїть позначка «Х» у гр. 6 Д2, виключаючи цю суму із сплаченої частини, важливої для відшкодування).

Само собою, що рядок «Залишок …» у Д2 може залишатися незаповненим (порожнім), якщо:

— на 01.07.2015 р. не було залишку «старих» переплат, що не «зіграв» (тобто до ряд. 20.2 липня 2015 року нічого не переносили), або

— на 01.07.2015 р. «старі» переплати були (включені до ряд. 20.2 липня 2015 року), але потім повністю «з’їлися» поточними ПЗ, а «мінус» із ряд. 21 січня утворився пізніше (ближче до січня).

Тепер про те, як заповнювати Д2. Для цього

доведеться провести своєрідну інвентаризацію «мінуса» січневого ряд. 21

Як? Подорожуючи у зворотному напрямку по періодах, тобто від січня 2016 року і далі в минуле. Тобто уважно вивчаємо кожен з періодів: січень 2016-го і далі у 2015-му: грудень, листопад, жовтень і далі в минулих роках (якщо «мінус» сягає в них). І дивимося, які з періодів «по шматочках» формували «мінус». При цьому дотримуємося принципу хронології, залишаючи для відображення в Д2 свіжіший «мінус». Тобто використовуємо щось подібне до методу ФІФО (вважаємо, що якщо в періодах виникало позитивне значення, то його, перш за все, погашав старіший «мінус», а ось свіжіший «мінус» залишається). І так доки не вийдемо на витоки «мінуса» (тобто період, з якого первісно він виник). Період (місяць/рік) «шматочків мінуса» вписуємо у гр. 3 і 4 додатка Д2.

А далі — цікавіше: про гр. 2 і 5 Д2. Тут уже доведеться глибше «зануритися» у кожен з періодів, які формували «мінус», щоб зайнятися аналітикою: обрати в ньому «під» суму «мінуса» якихось контрагентів (тобто продавців/постачальників, у яких у такому періоді щось купували). Хоча це також може бути і «імпортний» ПК або ПК з послуг нерезидента. До речі, зауважте, у шапці гр. 2, судячи з усього, допущено неточність: вона повинна іменуватися «Платник податку — продавець …» (а не «покупець», адже «покупець» — це ви і є).

І тут слід зазначити, що жодної методики відбору контрагентів немає і ніколи не було. Податківці з цього приводу поки що мовчать. Хоча не виключаємо, що вони можуть висловитися, наприклад, за хронологію (тобто за відображення під «мінус» періоду в Д2 «свіжіших» покупок у контрагентів).

Ми ж вважаємо, що спокійніше з місяця вибирати перш за все тих продавців/постачальників, з якими розрахувалися (тобто товари/послуги яким уже оплачено). Це стане в нагоді при заповненні гр. 6 (про яку скажемо дещо пізніше). Додатково безпечніше зазначати надійних контрагентів з хорошою репутацією (краще із «живих»). У будь-якому разі, як би ви не вчинили, вас оштрафувати не можуть, оскільки жодну норму ПКУ ви не порушили. Тоді ІПН відібраних контрагентів наводять у гр. 2, а суму ПК — у гр. 5.

А ось при «імпортному» ПК у гр. 2, мабуть, варто вписувати шестизначний номер «імпортної» митної декларації (оскільки при імпорті ПН не складають і даних ІПН продавця просто немає). Нагадаємо, що в ПН з послуг нерезидента проставляють умовні ІПН продавця «500000000000». Тоді ставимо його, якщо обрали «нерезидентські» ПК.

Зауважте: у гр. 5 може опинитися, наприклад, і частина ПК за контрагентом/імпортом/послугами від нерезидента (не обов’язково вся сума ПК).

І, нарешті, завершальний етап: виявляємо, яка частина розкладеного по кісточках «мінуса» є оплаченою. Тобто чи проведено розрахунки з продавцем? І якщо розрахувалися з продавцем/сплачено ПДВ при імпорті/з послуг від нерезидента задекларовано ПЗ, вважають, що ПК з гр. 5 «сплачений». Тоді «сплачену» частину довідково зазначають у гр. 6 додатка Д2.

Після всього цього візьміть на замітку: підсумкова сума гр. 6 може брати (!) участь у розрахунку БВ наступного періоду (якщо «доживе» і не перекриється позитивними ПЗ). Адже заявляти до БВ можна тільки оплачений ПК ( п.п. «б» п. 200.4 ПКУ).

Ну і ще один важливий момент щодо Д2. А що коли далі в лютому, березні 2016 року і надалі такий «мінус» стануть зменшувати поточні ПЗ із ряд. 9 декларації. Тоді в якому порядку зменшувати перехідний «мінус»? Які його складові викреслювати перш за все? Доки немає роз’яснень контролерів, висловимо свої припущення з цього приводу.

Вважаємо, потрібно орієнтуватися на все той же принцип хронології (подібно до методу ФІФО). Тобто зменшувати в Д2 накопичене від’ємне значення у міру його виникнення: від «старого» — до «свіжого» (тобто «шматочки мінуса», що виникли першими, зменшувати в першу чергу, ті, що утворилися за ним, — у другу тощо). Загалом, за аналогією з тим, як принцип хронології застосовували спочатку — при розшифровці ряд. 21 січня в додатку Д2.

Виправлення помилок: тільки через «окремий» УР

Увага! Для ПДВ працює тільки один спосіб виправлення помилок — через «окремий» УР, тобто УР-самостійний документ (див. абзац четвертий п. 50.1 ПКУ). Тепер про це чітко прописали в п. 1 розд. VI Порядку № 21. А ось

можливості подання УР разом з декларацією (як додатка до неї) не передбачено

Отже, другий спосіб виправлення помилок — «у поточній декларації» — для ПДВ закритий. Подати УР разом з поточною декларацією просто не вийде. Візьміть це на замітку.

Хоча, чесно кажучи, додати УР до поточної декларації платники не могли й раніше. «Незавершене» програмне забезпечення такий варіант просто не пропускало. Причому проблему знали і податківці, вказуючи на неможливість подання з декларацією УР-додатка (див. п. 2.1 листа ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15 і коментар до нього // «Податки та бухгалтерський облік», 2015, № 53, с. 5 і № 54, с. 14). Тепер же про виправлення «в поточній» і не мрійте: у такий спосіб виправити ПДВ-помилки не вийде ☹.

З цієї причини:

— із шапки УР (з верхньої правої частини) виключено поля для проставляння відмітки про спосіб виправлення помилок, а

— із шапки декларації зникло поле «Звітний (податковий) період, за який виправляються помилки» (з подальшим полем для відмітки — на випадок, якщо помилки періоду вже виправлялися раніше).

Ну і, як наслідок, косметична правка в полі 03 шапки УР і всіх додатків: колишнє «Звітний (податковий) період, за який виправляються помилки» стало «Звітний (податковий) період, що уточнюється».

Тепер декілька слів про виправлення. Якщо через УР виправляють:

— недоплату (тобто заниження податкового зобов’язання минулих періодів: у гр. 6 ряд. 18 і 18.1 УР стоять суми з «+»), то суму 3 % «самоштрафу» показують ц гр. 6 ряд. 18.3 УР ( п. 7 розд. VI Порядку № 21);

— помилки у від’ємному значенні (тобто перехідному «мінусі» — заповнено ряд. 21 УР) і якщо ці дані підлягають перенесенню далі в декларацію, то значення гр. 6 ряд. 21 УР переносять до ряд. 16.2 декларації ( п. 5 розд. VI Порядку № 21). У такому разі в окремому полі («Дата/Номер/Сума, грн.») завершальної частини декларації зазначають дані об УР (див. виноску * до ряд. 16.2). І до речі якщо, виправляючи від’ємні помилки, УР подавали в січні 2016 року, то не забудьте за необхідності дані січневих УР перенести до ряд. 16.2 декларації за січень 2016 року (а суму та реквізити УР зазначити в полі * після декларації).

Ну і про всяк випадок — про «вікову» традицію при оновленні звітності. Пам’ятайте, що за звичаєм «старі» помилки виправляють «новим» УР ( п. 50.1 ПКУ, п. 1 розд. IV Порядку № 21). Тому, виправляючи «старі» помилки (2015 року чи раніші) «новим» УР, вкотре доведеться проявити кмітливість та винахідливість і виявити порівнянність рядків «старої» і «нової» ПДВ-звітності.

Якщо є філії

І наостанок ще один «навколофіліальний» момент. Якщо маємо філії та структурні підрозділи, яким делеговано права щодо складання ПН/РК, то, як і раніше, разом з декларацією за січень/I квартал потрібно подати Повідомлення про делегування філіям (структурним підрозділам) права складання податкових накладних та розрахунків коригування (за формою додатка 2 до Порядку № 21). Надалі таке Повідомлення подають разом з декларацією з ПДВ за той період, в якому відбуваються зміни в переліку філій або структурних підрозділів ( п. 7 розд. III Порядку № 21).

На цьому знайомство з новою ПДВ-звітністю сьогодні завершуємо. Сподіваємося, тепер зорієнтуватися в ній вам буде простіше.

висновки

- Платники податку на додану вартість подають ПДВ-декларацію за січень за новою формою.

- У декларації з’явився окремий ряд. 4 для нарахування «компенсуючих» ПЗ (згідно з пп. 198.5 і 199.1 ПКУ).

- Спрощено «коригувальний» додаток Д1 і «розшифровуючий» Д5. Додаток Д7 пристосовано під нові правила розподілу ПДВ згідно зі ст. 199 ПКУ.

- Якщо виник перехідний «мінус» (заповнено ряд. 21), то з декларацією подають додаток Д2. У ньому розшифровують від’ємне значення за періодами виникнення і в розрізі контрагентів.