1. Основные требования к составлению годовой бюджетной и финансовой отчетности

На сегодняшний день главным документом, оп- ределяющим правовые основы организации, ведения бухгалтерского учета и составления финансовой отчетности, является Закон № 996.

Именно в этом документе заложены основные принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, которые распространяются на всех юридических лиц, созданных в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, представительства иностранных субъектов хозяйственной деятельности, которые обязаны вести бухгалтерский учет и подавать финансовую отчетность, а также на операции по выполнению государственного и местных бюджетов и составлению финансовой отчетности о выполнении бюджетов с учетом требований бюджетного законодательства.

Отметим, что бюджетная и финансовая отчетность является составной частью бухгалтерского учета выполнения бюджета. Ее составляют с учетом положений Закона № 996 и БКУ. А значит, объединяет такую отчетность то, что она является неотъемлемой частью бухгалтерского учета и представляет собой заключительный этап сбора, обработки, подготовки и обобщения информации о деятельности распорядителей бюджетных средств.

Напомним принципы подготовки, периоды и сроки подачи финансовой и бюджетной отчетности распорядителями бюджетных средств. Всю необходимую информацию по этому вопросу мы привели в табл. 1.

Принципы подготовки, периоды, сроки подачи финансовой и бюджетной отчетности

Таблица 1

| Показатель | Финансовая отчетность | Бюджетная отчетность |

| Суть документов | Определяет состав, формы, принципы подготовки и подачи финансовой отчетности, общие требования к признанию и раскрытию ее элементов; определяет состав и порядок составления месячной, квартальной (промежуточной) и годовой бюджетной отчетности, требования к раскрытию ее элементов | Определяет состав и порядок составления месячной, квартальной и годовой бюджетной отчетности, требования к раскрытию ее элементов |

| Принцип подготовки | Принципы подготовки приведены в Законе № 996 и НП(С)БУ 101: • полное освещение; • автономность; • последовательность; • непрерывность, • начисление; • превалирование сущности над формой; • единый денежный измеритель | Основывается на принципах, определенных в ст. 7 БКУ: • принцип единства бюджетной системы Украины; • принцип сбалансированности; • принцип самостоятельности; • принцип полноты; • принцип обоснованности; • принцип эффективности и результативности; • принцип субсидиарности; • принцип целевого использования бюджетных средств; • принцип справедливости и непредвзятости; • принцип публичности и прозрачности |

| Информация, которую приводят в отчетности | • активы; • обязательства; • собственный капитал; • доходы; • расходы; • дефицит/профицит; • движение денежных средств; • изменения в составе собственного капитала | • сметные назначения на год и отчетный период; • финансирование, которое поступило по общему фонду; • средства, которые поступили по специальному фонду; • кассовые расходы по общему и специальному фондам; • дебиторская и кредиторская задолженность |

| Периоды подачи отчетности | Годовая — один календарный год, который начинается 1 января каждого года и заканчивается 31 декабря того же года (если не будет определен другой период в соответствии с законодательством). Баланс составляют на конец последнего дня отчетного периода Учреждения, созданные в течение отчетного периода, финансовую отчетность составляют и подают главному распорядителю бюджетных средств и органу Казначейства по месту обслуживания. В финансовой отчетности таких учреждений остатки на начало отчетного периода и показатели за аналогичный период предыдущего года не приводят. Бюджетные учреждения, которые ликвидированы или прекратили свою деятельность в течение отчетного периода, составляют финансовую отчетность в объеме годовой и подают главному распорядителю бюджетных средств и органу Казначейства по месту обслуживания. В финансовой отчетности таких учреждений остатки на конец отчетного периода не указывают. В случае изменения в течение отчетного периода главного распорядителя бюджетных средств финансовую отчетность учреждения составляют как ликвидированные или прекратившие свою деятельность, и подают ее в объеме годовой отчетности главному распорядителю бюджетных средств, под контролем которого они находились. Главному распорядителю бюджетных средств подают финансовую отчетность, составленную как для вновь созданного учреждения | Годовая — один календарный год, который начинается 1 января каждого года и заканчивается 31 декабря того же года (если не будет определен другой период в соответствии с законодательством) Отчетным периодом для бюджетных учреждений, созданных в течение отчетного года, является период от их создания до конца отчетного года. Отчетным периодом для бюджетных учреждений, которые созданы и прекращают свою деятельность в связи с окончанием срока, на который они создавались, в течение отчетного года, является период с даты создания до даты прекращения деятельности таких бюджетных учреждений. Отчетным периодом для бюджетных учреждений, которые прекращают свою деятельность путем реорганизации (слияния, присоединения, разделения, преобразования) или ликвидации, является период с начала отчетного года до момента прекращения их деятельности |

| Единица измерения отчетности | Гривня | Гривня с копейками |

| Орган, которому подают отчетность | Орган Казначейства, распорядитель бюджетных средств вышестоящего уровня | |

| Обратите внимание! Согласно п. 46.2 НКУ неприбыльные учреждения и организации вместе с Отчетом об использовании доходов (прибылей) неприбыльной организации обязательно подают в контролирующие органы годовую финансовую отчетность. Такая отчетность является приложением и неотъемлемой частью указанного Отчета, утвержденного приказом Минфина от 17.06.2016 г. № 553. Подробнее об этом мы рассказывали в материале «Отчет неприбыльной организации: 10 топ-вопросов» (см. «Бюджетная бухгалтерия», 2019, № 5) | ||

| Сроки подачи отчетности | Годовая — не позднее 22 января года, следующего за отчетным годом. Сроки подачи определяют в графике органы, которые ее получают (в том числе и главные распорядители бюджетных средств). Финансовая отчетность подается субъектами государственного сектора органам Казначейства по графикам, которые устанавливаются ими в пределах сроков, определенных нормативно-правовыми актами. Главные распорядители утверждают сроки подачи финансовой отчетности распорядителям, которые находятся под их контролем, достаточные для подачи финансовой отчетности в органы Казначейства | Годовая — в сроки, установленные для подачи финансовой отчетности. Сроки (графики) подачи бюджетной отчетности устанавливают с применением АС «Є-Звітність». Главные распорядители утверждают сроки подачи бюджетной отчетности распорядителями и получателями, включенными в их сеть, с таким расчетом, чтобы они укладывались в сроки подачи бюджетной отчетности в органы Казначейства |

| Для финансовой отчетности срок определен в п. 6 Порядка предоставления финансовой отчетности, утвержденного постановлением КМУ от 28.02.2000 г. № 419 | ||

| Порядок подачи отчетности в электронном виде | Основные требования к подаче финансовой и бюджетной отчетности в электронном виде предусмотрены в Порядках № 44 и № 307: 1. Формы бюджетной и финансовой отчетности распорядители бюджетных средств составляют и подают с использованием системы АС «Є-звітність». Прием электронной отчетности подтверждают уведомлением о статусе переданного документа в АС «Є-звітність». В случае получения уведомления о неприеме отчетности распорядитель бюджетных средств устраняет допущенные ошибки и подает ее повторно. 2. Передачу отчетности распорядитель бюджетных средств осуществляет: • через сеть Интернет; • в случае невозможности передачи через Интернет — с отдельно настроенного оборудованного рабочего места в органе Казначейства; • в случае невозможности подачи отчетности в соответствии с вышеприведенным порядком — на бумажных носителях. 3. Отчетность подают с сопроводительным письмом, в котором указывают перечень всех форм подаваемой отчетности, а также перечень форм, которые не подаются в связи с отсутствием показателей: • при подаче в бумажном варианте указывают название формы и количество страниц; • при подаче отчетности через АС «Є-звітність» количество страниц не указывают. 4. Все экземпляры отчетности орган Казначейства проверяет и визирует одним из способов: • наложение электронной цифровой подписи на каждую форму отчетности и форму по раскрытию элементов бюджетной отчетности (в случае подачи отчетности с применением АС «Є-звітність»); • удостоверение подписью, печатью или штампом на каждой странице всех форм отчетности и форм по раскрытию элементов бюджетной отчетности (в случае подачи отчетности на бумажных носителях) | |

| Оформление отчетности | Финансовая отчетность должна быть достоверной. Информация, приведенная в финансовой отчетности, является достоверной, если она не содержит ошибок и искажений, которые способны повлиять на решение пользователей отчетности. Финансовая отчетность содержит информацию о предыдущем периоде (если это предусмотрено формой). Все формы финансовой отчетности заполняют по всем предусмотренным показателям граф и строк. В строках форм финансовой отчетности, где не указаны показатели, ставят прочерк. Запрещено в формы отчетности вводить дополнительные строки (кроме примечаний к годовой финансовой отчетности). Все формы отчетности подписывают руководитель и главный бухгалтер (или лицо, на которое возложено выполнение его обязанностей). На формы финансовой отчетности в АС «Є-Звітність» налагают квалифицированную электронную подпись | Запрещено в формы отчетности добавлять дополнительные графы и строки. В пустых графах отчетности ставят прочерк. Все формы отчетности подписывают руководитель и главный бухгалтер (или лицо, на которое возложено выполнение его обязанностей). По бюджетным программам относительно общегосударственных расходов и кредитования формы отчетности могут подписываться руководителем бюджетного учреждения или уполномоченным лицом и руководителем самостоятельного структурного подразделения. Без таких подписей отчетность считается недействительной. На формы бюджетной отчетности в АС «Є-Звітність» налагают квалифицированную электронную подпись |

| При подаче отчетности в орган Казначейства оформляют одно сопроводительное письмо с разделением на разделы по финансовой и бюджетной отчетности | ||

| Ответственность | Распорядитель бюджетных средств отвечает за достоверность данных, указанных в финансовой отчетности | Если при составлении форм бюджетной отчетности не были соблюдены требования Порядка № 44, органы Казначейства применяют меры воздействия за нарушения бюджетного законодательства, указанные в ст. 117 БКУ |

| Имейте в виду! К нарушениям бюджетного законодательства, определенным в ст. 116 БКУ, в частности, относят: • нарушение установленных требований по ведению бухгалтерского учета и составлению отчетности о выполнении бюджетов; • нарушение установленных порядка или сроков подачи финансовой и бюджетной отчетности бюджетных учреждений, а также подачу такой отчетности в неполном объеме; • несоответствие данных, приведенных в финансовой и бюджетной отчетности бюджетных учреждений, данным бухгалтерского учета | ||

Ответственность за достоверность данных, приведенных в финансовой и бюджетной отчетности, несет распорядитель бюджетных средств, составивший такую отчетность. В частности, отсутствие бухгалтерского учета или ведение его с нарушением установленного порядка, внесение неправдивых данных в финансовую отчетность, неподача финансовой отчетности, несвоевременное или некачественное проведение инвентаризаций денежных средств и материальных ценностей, препятствие работникам органа государственного финансового контроля в проведении ревизий и проверок, непринятие мер по возмещению с виновных лиц убытков от недостач, хищений, краж и бесхозяйственности грозит, прежде всего, административной ответственностью должностным лицам бюджетного учреждения в соответствии с ч. 1 ст. 1642 КУоАП. Штраф налагают в размере от 8 до 15 нмдг (от 136 до 255 грн.), а за повторное нарушение в течение года — в размере от 10 до 20 нмдг (от 170 до 340 грн.).

2. Состав финансовой и бюджетной отчетности

Перечень форм финансовой и бюджетной отчетности для распорядителей бюджетных средств приведен в НП(С)БУ 101 и Порядке № 44. Для наглядности мы сгруппировали такую информацию в табл. 2 и 3.

Годовая финансовая отчетность

Таблица 2

| № формы | Название формы финансовой отчетности |

| № 1-дс | Баланс |

| № 2-дс | Отчет о финансовых результатах |

| № 3-дс | Отчет о движении денежных средств |

| № 4-дс | Отчет о собственном капитале |

| № 5-дс | Примечания к годовой финансовой отчетности |

Годовая бюджетная отчетность

Таблица 3

| № формы | Название формы бюджетной отчетности | |

| 1 | № 2-д, № 2-м | Отчет о поступлении и использовании средств общего фонда |

| 2 | № 4-1д, № 4-1м | Отчет о поступлении и использовании средств, полученных как плата за услуги |

| 3 | № 4-2д, № 4-2д | Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений |

| 4 | № 4-3д, № 4-3м | Отчет о поступлении и использовании других поступлений специального фонда |

| 5 | № 4-4д | Отчет о поступлении и использовании средств, полученных на выполнение программ социально-экономического и культурного развития регионов |

| 6 | № 4-3д. 1, № 4-3м.1 | Отчет о поступлении и использовании других поступлений специального фонда (кредиты (займы) от иностранных государств, иностранных финансовых учреждений и международных финансовых организаций) |

| 7 | № 7д, № 7м | Отчет о задолженности по бюджетным средствам |

| 8 | № 7д. 1 №7м.1 | Отчет о задолженности по отдельным программам |

| 9 | — | Отчет о выполнении бюджета (сметы) Фонда* |

| 10 | — | Пояснительная записка |

| 11 | — | Справка об использовании кредитов (займов) от иностранных государств, иностранных финансовых учреждений и международных финансовых организаций для реализации инвестиционных проектов** |

| 12 | — | Справка о подтверждении остатков средств на бюджетных счетах для операций с бюджетными средствами по состоянию на 1 января 2020 года |

| 13 | — | Справка о подтверждении остатков средств на других счетах клиентов Государственной казначейской службы Украины |

| 14 | — | Реестр об остатках средств общего и специального фондов государственного (местного) бюджета на регистрационных (специальных регистрационных), других счетах, открытых в органах Государственной казначейской службы Украины, и текущих счетах, открытых в учреждениях банков |

| 15 | — | Справка об остатках средств в иностранной валюте, которые находятся на текущих счетах, открытых в учреждениях банков |

| 16 | — | Справка об остатках средств на других текущих счетах в учреждениях банков |

| 17 | — | Справка о депозитных операциях |

| 18 | — | Справка об уплате в бюджет штрафов, наложенных контролирующими органами |

| 19 | — | Справка о причинах возникновения просроченной кредиторской задолженности общего фонда |

| 20 | — | Справка о направлении объемов собственных поступлений, которые превышают соответствующие расходы, утвержденные законом о Государственном бюджете Украины (решением о местном бюджете) |

| 21 | — | Справка о направлении ассигнований распорядителям бюджетных средств, которые подчинены другим главным распорядителям бюджетных средств |

| 22 | — | Справка об использовании иностранных грантов |

| 23 | — | Справка о дебиторской задолженности по расходам |

| 24 | — | Справка о кредиторской задолженности, сложившейся по состоянию на 01.01.2011 г. по обязательствам, которые не считаются бюджетными |

| 25 | — | Справка о распределении расходов на централизованные мероприятия между административно-территориальными единицами |

| 26 | — | Справка о дебиторской и кредиторской задолженности по операциям, которые не отражаются в форме № 7д, № 7м «Отчет о задолженности по бюджетным средствам» |

| 27 | — | Справка о распределении Государственного бюджета Украины на 20__год на обеспечение осуществления правосудия местными, апелляционными судами и функционировании органов и учреждений системы правосудия*** |

| * Распорядители бюджетных средств не подают. ** Распорядители бюджетных средств не подают, форму составляют главные распорядители бюджетных средств. *** Распорядители бюджетных средств, которые не относятся к органам правосудия, эту форму не составляют. | ||

3. Источники информации для составления финансовой и бюджетной отчетности

Начиная с 2017 года распорядители бюджетных средств пытаются найти точки соприкосновения между финансовой и бюджетной отчетностью. Но зря только тратят время. Поскольку полного соответствия между показателями финансовой и бюджетной отчетности искать не стоит.

Этот факт Минфин четко отметил в своем письме от 28 марта 2017 г. № 35220-06-5/8303: сверка между показателями бюджетной и финансовой отчетности не проводится. Отметим, что основной причиной несопоставимости между ними является разница между классификацией доходов и расходов с позиции БКУ и НП(С)БУ.

Но в определенной мере желание Минфина и Казначейства сгладить острые углы и максимально приблизить показатели финансовой и бюджетной отчетности было достигнуто. Мы имеем в виду изменения и уточнения, которые были внесены в Порядок № 44.

Также Минфин приказом от 28.12.2017 г. № 1170 утвердил Методрекомендации № 1170. Этот документ рекомендуем использовать для сопоставимости показателей годовой финансовой отчетности за 2019 год.

Однако не будем скрывать друг от друга и лучше скажем откровенно — все равно на практике главные распорядители бюджетных средств и органы Казначейства продолжают проводить такую сверку между определенными показателями бюджетной и финансовой отчетности. Поэтому поиск хотя бы каких-то точек соприкосновения между бюджетной и финансовой отчетностью и необходимость отражения в финансовой отчетности таких показателей, как доходы, расходы и финансовый результат, существенно повысили значение аналитического учета. Для этого учреждения применяют разные регистры синтетического и аналитического учета (карточки и книги аналитического учета, ведомости и т. п.).

Поэтому самое время рассказать о том, данные каких регистров синтетического и аналитического учета используются при составлении форм финансовой и бюджетной отчетности.

Прежде всего это регистры аналитического учета, утвержденные приказом № 604.

Подробно о порядке составления таких регистров мы рассказывали в материале «Шпаргалка по составлению финансовой и бюджетной отчетности в 2018 году (часть 1)» (см. «Бюджетная бухгалтерия», 2018, № 10-11, с. 39). Итак, какая информация из регистров аналитического учета необходима для составления бюджетной и финансовой отчетности? Ответ на этот вопрос вы найдете в табл. 4.

Информация из регистров аналитического учета, которая необходима для составления отчетности

Таблица 4

| № п/п | Название регистра учета | Формы отчетности, где учитывают данные аналитического учета |

| 1 | Карточка аналитического учета наличных операций | Итог на конец последнего месяца отчетного квартала (года) должен соответствовать остатку, отраженному в стр. 1161 ф. № 1-дс «Баланс» (гр. 4 «На конец отчетного периода») |

| 2 | Карточка аналитического учета кассовых расходов | Данные карточки должны соответствовать на отчетную дату информации о кассовых расходах в отчетном периоде, которые отражаются в графах «Кассовые за отчетный период (год)» ф. № 2, ф. № 4 суммарно за отчетный период в разрезе КЭКР |

| 3 | Карточка аналитического учета фактических расходов | Исключение из состава форм бюджетной отчетности данных о фактических расходах, осуществленных распорядителями бюджетных средств в отчетном периоде по общему и специальному фондам бюджета, коренным образом изменило такое понятие, как фактические расходы. К тому же информацию о расходах по обменным и необменным операциям приводят в разд. I ф. № 2-дс |

| 4 | Карточка аналитического учета открытых (выделенных) ассигнований | Данные карточки должны соответствовать на отчетную дату: • сметным назначениям, которые отражают в ф. № 2, № 4 по графам «Утверждено на отчетный год» (с учетом внесенных изменений на протяжении года); • размерам доходов спецфонда, полученных от главного распорядителя бюджетных средств в соответствующих формах бюджетной отчетности. Разница между сметными назначениями и полученными ассигнованиями позволяет оценить остаток непрофинансированных годовых сметных назначений |

| 5 | Книга аналитического учета ассигнований и взятых обязательств | Данные этой формы также можно использовать для контроля данных о дебиторской и кредиторской задолженности, которая может возникнуть на конец отчетного периода и будет отражена в форме бюджетной отчетности № 7. Эти данные можно определить как разницу между взятыми обязательствами и кассовыми расходами (карточка аналитического учета кассовых расходов) по соответствующему фонду, КПКРК и КЭКР. Так, если разница между взятыми обязательствами и кассовыми расходами будет положительной, то в наличии — кредиторская задолженность, а если отрицательной — дебиторская задолженность (ф. № 7). Суммарное значение взятых обязательств и кассовых расходов указывают в разд. ХIII «Расшифровка забалансовых счетов» стр. 1331 ф. № 5-дс, а именно, взятые обязательства — как увеличение остатка по субсчету 031, а оплату бюджетных обязательств — как уменьшение сальдо по субсчету 031 |

| 6 | Карточка аналитического учета доходов от реализации продукции (работ, услуг) | Данные этой формы можно использовать при заполнении данных ф. № 4-1. Так, в разделе 2 карточки по видам поступлений отражают полученные доходы, которые должны на отчетную дату соответствовать данным графы «Поступило средств за отчетный период (год)» ф. № 4-1. Также разницу между начисленными и поступившими доходами отражают в ф. № 7 как дебиторскую задолженность, а если разница будет отрицательной — как кредиторскую задолженность (это может произойти при получении предоплаты) |

| 7 | Карточка аналитического учета финансовых доходов (процентов, роялти, дивидендов) | Эта карточка актуальна для распорядителей бюджетных средств, которые согласно действующему законодательству могут временно размещать свободные денежные средства специального фонда на банковских счетах. Это касается тех учреждений, которые получают доходы по ККД 25020300 «Средства, которые получают высшие и профессионально-технические учебные заведения от размещения на депозитах временно свободных бюджетных средств, полученных за предоставление платных услуг, если таким заведениям законом предоставлено соответствующее право; средства, которые получают государственные и коммунальные высшие учебные заведения, государственные научные учреждения, государственные и коммунальные заведения культуры как проценты, начисленные на остаток средств на текущих счетах, открытых в банках государственного сектора для размещения собственных поступлений, полученных как плата за услуги, предоставляемые ими согласно основной деятельности, благотворительные взносы и гранты». Информация о полученных доходах, приведенных в карточке, должна быть тождественна данным стр. 040 ф. № 4-2 |

Кроме того, источником информации для составления годовой отчетности является книга «Журнал-Главная», в которой в разрезе субсчетов бухгалтерского учета отражены все хозяйственные операции на основании мемориальных ордеров за отчетный период.

В книге «Журнал-Главная» ежемесячно определяем суммы оборотов по дебету и кредиту каждого субсчета и сальдо за каждый отчетный месяц и нарастающим итогом на конец отчетного года.

С целью ускорения работы по составлению отчетности, а также для анализа результатов деятельности распорядителя бюджетных средств целесообразно составлять оборотно-сальдовую ведомость по всем субсчетам с определением итогов на отчетную дату (месяц, квартал, год). Как возможный вариант предлагаем форму такой ведомости составлять в формате Excel. Пример мы приводили в материале «Шпаргалка по составлению финансовой и бюджетной отчетности в 2018 году (часть 1)» (см. «Бюджетная бухгалтерия», № 2018, № 10-11, с. 42).

Также для наглядности показателей сметных назначений, полученных ассигнований и кассовых расходов предлагаем применять обобщенную форму карточки ассигнований в формате Excel, которую ведут ежемесячно с определением итогов на конец каждого месяца.

Для осуществления дополнительного контроля за определением финансового результата отчетного периода в оборотно-сальдовой ведомости и книге «Журнал-Главная» советуем добавить дополнительные таблицы по доходам и расходам, которые ведут нарастающим итогом с начала месяца, итогом которых является сумма финансового результата отчетного периода (стр. 2390 ф. № 2-дс). Обратите внимание! Этот показатель, определенный в оборотно-сальдовой ведомости и книге «Журнал-Главная», должен совпасть, т. е. указанные суммы должны быть равны между собой.

4. Подготовка к составлению годовой бюджетной и финансовой отчетности

Перед тем как перейти к заключительному этапу — составлению годовой бюджетной и финансовой отчетности, стоит как следует подготовиться к такому ответственному событию. Именно в этот подготовительный период распорядитель бюджетных средств должен осуществить ряд мероприятий для того, чтобы составить отчетность с соблюдением основных принципов, определенных НП(С)БУ 101.

Рассмотрим в табл. 5, из каких этапов состоит подготовительная работа по обработке и обобщению данных, которые были отражены в течение отчетного периода в регистрах синтетического и аналитического учета.

Этапы подготовительной работы к составлению отчетности

Таблица 5

| № п/п | Название этапа | Описание этапа и примечания |

| 1 | Инвентаризация | Проведение полной инвентаризации денежных средств, материальных ценностей, других активов и обязательств с целью обеспечения достоверности данных бухучета и финансовой отчетности на первое число следующего за отчетным года. Во время инвентаризации активов и обязательств проверяют и документально подтверждают их наличие, состояние, соответствие критериям признания и оценки. Период проведения инвентаризации начинается с 1 октября отчетного года. Порядок проведения инвентаризации активов и обязательств и оформления ее результатов определен в Положении об инвентаризации активов и обязательств, утвержденном приказом Минфина от 02.09.2014 г. № 879. Результаты инвентаризации оформляют Инвентаризационными описями, типовые формы которых утверждены приказом Минфина от 29.12.2015 г. № 572. Основной документ, подтверждающий фактическое наличие активов, — Инвентаризационная опись (Акт инвентаризации), которую составляют по видам проинвентаризированных активов. В случае выявлении расхождений между фактическим наличием активов и обязательств и данными бухучета результаты оформляют в сравнительной ведомости. В свою очередь, в Протоколе приводят предложения по урегулированию инвентаризационных разниц. Также по итогам инвентаризации оформляют приказ руководителя с указанием мероприятий по внесению изменений в учете, на основании которого бухгалтер и покажет в бухучете соответствующие изменения |

| 2 | Начисление амортизации | Стоимость объектов основных средств и необоротных материальных активов специального назначения распределяют на систематической основе в течение срока их полезного использования (эксплуатации) путем начисления амортизации на дату баланса. По решению руководителя учреждения в приказе (положении) об учетной политике может быть предусмотрено начисление амортизации на годовую дату баланса. Для определения срока полезной эксплуатации ОС и необоротных материальных активов специального назначения учреждения могут руководствоваться Типовыми сроками полезной эксплуатации основных средств, приведенными в приложении 1 к Методическим рекомендациям относительно учетной политики субъекта государственного сектора, утвержденным приказом Минфина от 23.01.2015 г. № 11. Если учреждение самостоятельно установило сроки использования основных средств, то это обязательно следует указать в приказе об учетной политике. На этом этапе проводим сравнение данных о начисленной амортизации, отраженных в Ведомости начисления амортизации, с данными субсчетов 8014, 8114 в книге «Журнал-Главная». О том, как правильно рассчитать сумму амортизации и отразить такие операции в учете и финансовой отчетности, мы рассказывали в материале «Шпаргалка для начисления амортизации — 2018» (см. «Бюджетная бухгалтерия», 2018, № 47) |

| 3 | Проведение переоценки активов и отражение в учете | Обязательным условием проведения переоценки основных средств является то, что их остаточная стоимость существенно отличается от их справедливой стоимости на дату баланса. Также проведение переоценки осуществляют лишь при наличии финансовых ресурсов для оплаты услуг субъектам оценочной деятельности. Как указано в НП(С)БУ 121, порогом существенности для проведения переоценки объектов основных средств принимается величина, равная 10-процентному отклонению остаточной стоимости объектов основных средств от их справедливой стоимости. Решение о проведении переоценки принимает руководитель учреждения. Такое решение согласовывают с органом, уполномоченным управлять объектами государственной (коммунальной) собственности (если такой определен). Кроме того, проведение переоценки может быть инициировано высшим органом управления с определением Методики проведения такой переоценки. Для отражения результатов переоценки в бухучете применяем субсчет 5311 «Капитал в дооценках» Советы о том, как организовать работу по проведению переоценки ОС и отразить ее результаты в учете и отчетности, и другие практические моменты относительно дальнейшего учета таких объектов были приведены в наших материалах: • «Шпаргалка по переоценке ОС: что, когда и как» (см. «Бюджетная бухгалтерия», 2019, № 8); • «Объекты ОС переоценены: как учитывать их далее» (см. «Бюджетная бухгалтерия», 2019, № 17-18) |

| 4 | Анализ состояния дебиторской и кредиторской задолженности | После проведения инвентаризации расчетов с дебиторами и кредиторами, получения актов сверок с ними и отражения состояния задолженности в бухгалтерском учете проводим анализ состояния дебиторской и кредиторской задолженности. Для этого выявляем наличие просроченной дебиторской и кредиторской задолженности, срок исковой давности которых истек. Также стоит выяснить причины просрочки задолженности и предложить возможные варианты ее взыскания (обосновать невозможность взыскания). Решение о списании дебиторской задолженности принимает руководитель учреждения. К тому же не забудьте сообщить об этом главному распорядителю. Лучше это сделать в письменной форме. Суммы дебиторской задолженности, срок исковой давности которой истек, относим на уменьшение финрезультата по дебету субсчета 5512 с одновременным зачислением на забалансовый субсчет 071. В свою очередь, списание кредиторской задолженности, срок исковой давности которой истек, показывают по кредиту субсчета 5512 «Накопленные финансовые результаты выполнения сметы». То есть на сумму такой задолженности увеличиваем результат выполнения сметы предыдущих отчетных периодов. Советы о том, как правильно списать с баланса дебиторскую и кредиторскую задолженность после окончания срока исковой давности, были приведены в следующих материалах: • «Списываем дебиторскую задолженность: пошаговая инструкция» (см. «Бюджетная бухгалтерия», 2019, № 11); • «Срок исковой давности истек: как списать кредиторскую задолженность» (см. «Бюджетная бухгалтерия», 2017, № 29) |

| 5 | Закрытие счетов после окончания бюджетного периода | В соответствии с ч. 1 ст. 57 БКУ и п. 8.1 Порядка № 758 Казначейство не позднее 31 декабря закрывает все счета, открытые в текущем бюджетном периоде, и открывает распорядителям новые счета с началом нового бюджетного года при условии утверждения соответствующих бюджетных ассигнований распорядителям средств. Поэтому право бюджетных учреждений на расходование бюджетных ассигнований, предусмотренных в сметах текущего года, прекращается 31 декабря текущего года. Исключением являются остатки средств собственных поступлений государственных и коммунальных высших учебных заведений, научных учреждений и заведений культуры, полученных как плата за услуги, которые предоставляются ими согласно основной деятельности, благотворительные взносы и гранты, на текущих счетах в банках государственного сектора хранятся на таких счетах для осуществления расходов в следующем бюджетном периоде в соответствии со сметами. Также на конец бюджетного периода Казначейство хранит остатки средств на счетах спецфонда государственного бюджета и субвенции из спецфонда государственного бюджета на счетах спецфонда местных бюджетов для покрытия соответствующих расходов в следующем бюджетном периоде с учетом их целевого назначения. А потому в следующем бюджетном периоде счета спецфонда открывают записью об остатке неизрасходованных средств предыдущего бюджетного периода. Но при наличии остатков таких средств не забывайте о положениях ч. 2 ст. 57 БКУ: в случае отсутствия соответствующих бюджетных назначений на следующий бюджетный период остатки средств спецфонда должны быть перечислены в общий фонд бюджета |

| 6 | Корректировка бюджетных обязательств | В конце бюджетного года распорядители должны привести зарегистрированные бюджетные обязательства по спецфонду в соответствие с фактическими поступлениями в этот фонд. Такое требование предусмотрено п. 2.13 Порядка № 309 (ср. ). Не оплаченные в конце бюджетного периода бюджетные финансовые обязательства распорядителей средств, которые были зарегистрированы для осуществления предварительной оплаты (выплаты аванса), другие бюджетные финансовые обязательства, не являющиеся кредиторской задолженностью, снимаются с учета органами Казначейства. О снятых с учета бюджетных обязательствах и бюджетных финансовых обязательствах органы Казначейства сообщают распорядителям бюджетных средств. Обратите внимание: на конец бюджетного периода сумма бюджетных финансовых обязательств должна соответствовать сумме кредиторской задолженности. При этом в учете должна остаться лишь кредиторская задолженность, которая будет отражена в годовой бюджетной отчетности по ф. № 7. Что касается задолженности, не предусмотренной сметой учреждения (например, расчеты по выплате пособий и компенсаций гражданам, пострадавшим в результате Чернобыльской катастрофы, пособия в связи с временной потерей трудоспособности, осуществляемого за счет средств Фонда социального страхования Украины, расчеты по внутриведомственной передаче запасов, расчеты по депонируемой заработной плате и т. п.), то такие суммы следует отражать в Справке о дебиторской и кредиторской задолженности по операциям, которые не отражаются в ф. № 7д, № 7м «Отчет о задолженности по бюджетным средствам» (приложение 26 к Порядку № 44) |

| 7 | Корректировка сметы по спецфонду | Согласно ч. 8 ст. 51 БКУ, если фактические собственные поступления с учетом остатка бюджетных средств на начало отчетного года меньше плановых показателей, учтенных по специальному фонду в смете распорядителей бюджетных средств, то последние за три недели до конца бюджетного года должны внести изменения в спецфонд в части уменьшения поступлений и расходов с учетом ожидаемого выполнения сметы до конца бюджетного года. Такую корректировку распорядители осуществляют в соответствии с требованиями Порядка составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений, утвержденного постановлением КМУ от 28.02.2002 г. № 228 |

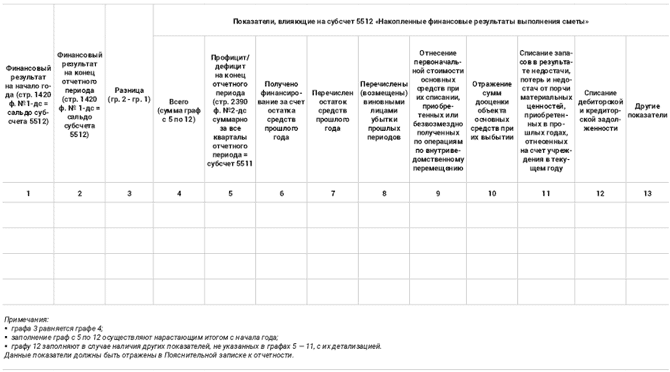

| 8 | Проверка правильности корректировки накопленного финансового результата | Для правильного определения накопленного финансового результата, который учреждения учитывают на субсчете 5512, целесообразно вести отдельный учет сумм, которые влияют (корректируют) на такой финансовый результат. Считаем, что для ведения такого учета и проверки правильности корректировки такого показателя можно использовать отдельную таблицу, рекомендованная форма которой приведена на с. 27. Считаем, что в конце года будет значительно проще проверить себя и сравнить данные такой таблицы с данными субсчета 5512 в книге «Журнал-Главная» |

| 9 | Обобщение данных бухгалтерского учета, закрытие мемориальных ордеров | Для обобщения хозяйственных операций, отраженных бюджетным учреждением в учете в течение отчетного периода, а также для проверки правильности учетных записей и составления отчетности подводят итоги по счетам бухгалтерского учета. С этой целью составляют оборотные ведомости, которые играют роль средства связи между финансовой отчетностью и счетами бухгалтерского учета. То есть на этом этапе составляют оборотные ведомости по субсчетам для проверки полноты записей в бухгалтерском учете. В таком случае закрывают мемориальные ордера и регистры аналитического учета за декабрь отчетного года. Данные из мемориальных ордеров переносят в регистры аналитического учета в разрезе КПКР и фондов, в книгу «Журнал-Главная», по соответствующим субсчетам бухгалтерского учета выводят остатки в регистрах учета по каждому КПКР и субсчету |

| 10 | Оформление заключительного ордера отчетного года и закрытие книги «Журнал-Главная» за отчетный год | На этом этапе составляем заключительный мемориальный ордер № 17, в котором закрываем доходы и расходы на финансовый результат отчетного периода. Для этого в общем порядке субсчета доходов (7011, 7111, 7211, 7311, 7411, 7511) и расходов (8011, 8111, 8012, 8112, 8013, 8113, 8014, 8114, 8115, 8211, 8212, 8311, 8411, 8511) закрываем и определяем сальдо субсчета 5511 как финансовый результат отчетного периода. После этого полученный финансовый результат отчетного периода (сальдо субсчета 5511) как заключительную бухгалтерскую запись текущего отчетного года относим на накопленный финансовый результат (субсчет 5512). Обратите внимание! Определенное конечное сальдо по субсчету 5511, а именно до того, как оно должно быть отнесено к накопленному финрезультату на субсчет 5512, должно равняться показателю стр. 2390 ф. № 2-дс. По итогам года в книге «Журнал-Главная» сальдо субсчетов доходов и расходов (кроме доходов и расходов будущих периодов) и сальдо по субсчету 5511 должны быть равны нулю |

| 11 | Составление бюджетной отчетности | Перечень форм бюджетной отчетности и порядок ее заполнения определены в Порядке № 44 |

| 12 | Составление финансовой отчетности | Основными документами, определяющими состав, формы, принципы подготовки, подачи финансовой отчетности, общие требования к признанию и раскрытию ее элементов, а также порядок раскрытия информации по статьям финансовой отчетности распорядителями бюджетных средств являются такие документы: Порядок № 307 и НП(С)БУ 101. Годовая финансовая отчетность состоит из таких форм: • Баланс ф. № 1-дс; • Отчет о финансовых результатах ф. № 2-дс; • Отчет о собственном капитале ф. № 3-дс; • Отчет о движении денежных средств ф. № 4-дс; • Примечания к годовой финансовой отчетности ф. № 5-дс |

| 13 | Проверка сопоставимости показателей финансовой отчетности | Такое сравнение учреждения осуществляют на основании Методрекомендаций № 1170 |

Далее перейдем непосредственно к порядку составления бюджетной и финансовой отчетности.

5. Порядок заполнения годовой бюджетной и финансовой отчетности

Рассмотрим, какие основные моменты следует учесть при составлении бюджетной и финансовой отчетности. Итак, после обобщения данных бухгалтерского и аналитического учета, закрытия мемориальных ордеров на конец отчетного периода самое время перейти к очередному этапу — составлению бюджетной отчетности.

К тому же информация, которая будет указана в этой отчетности вместе с итоговыми данными аналитического учета, уже станет основанием для составления финансовой отчетности.

Поэтому начнем с бюджетной отчетности.

5.1. Заполняем бюджетную отчетность

Основным нормативным документом, в котором определены как формы бюджетной отчетности, так и правила их заполнения, является Порядок № 44.

При составлении бюджетной отчетности используем такие итоговые данные в денежном выражении (грн. коп.):

• сметные назначения на год и отчетный период (с учетом изменений, внесенных в течение отчетного периода);

• финансирование, которое поступило по общему фонду. Отражаем средства, которые поступили непосредственно на счет распорядителя бюджетных средств (35 «Счета распорядителей и получателей бюджетных средств в Казначействе Украины»).

Обратите внимание! С 01.01.2020 г. в связи с переходом на стандарт ІВАN балансовые номера счетов клиентов Казначейства изменятся и указанные средства распорядители будут зачислять на регистрационные счета 34 «Счета распорядителей и получателей бюджетных средств, другие счета для осуществления расходов». Для того чтобы не было путаницы, надо правильно организовать аналитический учет полученных и открытых бюджетных ассигнований;

• средства, которые поступили по специальному фонду в разрезе разных источников (средства, полученные как плата за услуги, средства, полученные по другим источникам собственных поступлений и т. п.);

• кассовые расходы по общему и специальному фондам;

• остатки средств на регистрационных (специальных регистрационных) счетах в органе Казначейства, в учреждениях банков (если это предусмотрено законодательством);

• дебиторская и кредиторская задолженность на конец отчетного периода (в том числе и просроченная) и другие данные.

Основными источниками для заполнения бюджетной отчетности являются данные регистров аналитического учета (см. табл. 4 на с. 12) и сальдо субсчетов книги «Журнал-Главная».

5.2. Заполняем ф. № 2-дс

Составление финансовой отчетности следует начинать с составления финансового отчета по ф. № 2-дс. В этом Отчете приводят информацию о доходах и расходах распорядителей бюджетных средств (с разделением на обменные и необменные операции), а также о финансовом результате деятельности (определяется в виде профицита или дефицита выполнения бюджета как разница между доходами и расходами отчетного периода).

Отчетным периодом для составления годовой отчетности является период с 1 января отчетного года по последний день отчетного квартала (31 декабря 2019 г.).

То есть годовой отчет ф. № 2-дс составляем нарастающим итогом с начала отчетного периода, а не отдельно за 4 квартал.

Обратите внимание! Начиная с Отчета за I квартал 2018 года надо заполнять графу 4 «За аналогичный период предыдущего года». Источником информации для графы 4 будут данные Отчета ф. № 2-дс за 2018 год.

Рассмотрим в табл. 6, какую структуру имеет Отчет ф. № 2-дс.

Структура Отчета ф. № 2-дс

Таблица 6

| Название раздела | Что отражаем |

| I. Финансовый результат деятельности | Приводим информацию за отчетный период о: • начисленных доходах по обменным и необменным операциям; • расходах по обменным и необменным операциям, понесенных в отчетном периоде; • финансовом результате деятельности распорядителя бюджетных средств (в виде профицита — когда доходы превышают расходы, и дефицита — когда расходы превышают доходы) |

| II. Расходы бюджета (сметы) по функциональной классификации расходов и кредитования бюджета | Отражаем суммы расходов сметы по общему и специальному фондам в разрезе кодов функциональной классификации расходов и кредитования бюджета в соответствии с приказом № 11 (т. е. по соответствующей ведомственной подчиненности) |

| III. Выполнение сметы (бюджета) | Отражаем доходы и расходы в разрезе классификации доходов и экономической классификации расходов и кредитования бюджета по общему и специальному фондам в соответствии с приказом № 11 и Инструкцией № 333. Распорядители бюджетных средств этот раздел не заполняют (в форме проставляются прочерки), поскольку информацию в него заносит в системе «Е-отчетность» орган Казначейства. Распорядитель бюджетных средств проводит сверку показателей данного раздела со своими учетными данными и при наличии расхождений решает вопрос об устранении таких расхождений с органом Казначейства |

| IV. Элементы расходов по обменным операциям | Отражаем расходы распорядителя бюджетных средств по обменным операциям на основании данных бухгалтерского учета суммарно по общему и специальному фондам. Объясним, как заполнять этот раздел |

| Наименование статьи | Код строки | Субсчета расходов | КЭКР |

| Расходы на оплату труда | 2820 | 8011, 8111 | 2110 (2111 + 2112), 2280 |

| Отчисления на социальные мероприятия | 2830 | 8012, 8112 | 2120, 2280 |

| Материальные расходы | 2840 | 8013, 8113 | 2210, 2220, 2230, 2240, 2260, 2270, 2280 |

| Амортизация | 2850 | 8014, 8114 | Не установлены. Данные определяем на основании сальдо субсчетов 8014, 8114 на отчетную дату. В связи с тем, что при составлении промежуточной отчетности суммы доходов и расходов закрываем на финансовый результат суммарно, суммы амортизации целесообразно отражать в Карточках аналитического учета фактических расходов по общему и специальному фондам. Для этого распорядителю бюджетных средств необходимо открыть в Карточках аналитического учета фактических расходов по общему и специальному фондам отдельные графы с определением «8014 Амортизация» и «8114 Амортизация» в соответствии с фондом без определения КЭКР. Заполнение данных о начисленной амортизации осуществляем нарастающим итогом на основании данных ежемесячных мемориальных ордеров. По итогам года сальдо по этим графам должны соответствовать сумме, определенной в разд. IV ф. № 2-дс стр. 2850, и «сидеть» в сумме расходов, указанных в разд. I ф. № 2-дс в стр. 2210 и 2220 |

| Другие расходы | 2860 | 8411, 8115 | 2250, 2800 |

| Всего | 2890 | Сумма строк 2820 — 2860 | |

| Важно! Общий показатель стр. 2890 должен равняться данным стр. 2290 разд. I | |||

Для удобства составления Отчета ф. № 2-дс и проверки достоверности расходов предлагаем составлять промежуточную таблицу. Эту таблицу составляем суммарно по соответствующим КЭКР, по которым были в отчетном периоде осуществлены расходы. Источником для заполнения являются данные Карточки аналитического учета фактических расходов суммарно по общему и специальному фондам и соответствующие данные по субсчетам учета расходов книги «Журнал-Главная». Такую таблицу можно вести в формате Excel, что упрощает порядок определения результатов по строкам. Пример ее заполнения мы приводили в материале «Шпаргалка по составлению финансовой и бюджетной отчетности в 2018 году (часть 2)» (см. «Бюджетная бухгалтерия», 2018, № 12, с. 29). Также в этом материале мы подробно объясняли порядок составления ф. № 2-дс и соответствие регистров аналитического учета строкам ф. № 2 -дс. Потому предлагаем вам просмотреть этот материал.

5.3. Заполняем ф. № 1-дс

Данная форма характеризует финансовое состояние распорядителя бюджетных средств, составляется на основании данных бухгалтерского учета об активах, обязательствах и собственном капитале распорядителя на начало отчетного года и на конец отчетного периода (т. е. отчет составляем на отчетную дату, а не за отчетный период).

Для того, чтобы правильно составить ф. № 1-дс, следует учесть такие правила:

1) активы отражаем при условии, что их оценка может быть достоверно определена и ожидается получение в будущем экономических выгод и потенциала полезности, связанных с их использованием;

2) расходы на приобретение и создание актива, которые не могут быть отражены в Балансе, включаем в состав расходов отчетного периода;

3) обязательства отражаем, если их оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод и потенциала полезности в будущем в результате их погашения;

4) собственный капитал и финансовый результат отражаем в Балансе одновременно с отражением активов и обязательств, которые приводят к их изменению;

5) данные статей Баланса на начало отчетного периода должны быть тождественны данным соответствующих статей Баланса на конец предыдущего отчетного периода.

Также обратите внимание на следующее:

• в Активе и Пассиве ф. № 1-дс отсутствует разделение показателей по общему и специальному фондам сметы распорядителя бюджетных средств. Показатели приводим суммарно по всем фондам;

• в ф. № 1-дс не предусмотрены строки для отражения доходов и расходов распорядителей бюджетных средств. Свернутую информацию о доходах и расходах приводим как финансовый результат в отдельной строке. При этом доходы и расходы списываем в отчетном периоде на финансовый результат и отражаем развернуто в ф. № 2-дс;

• итог активов в ф. № 1-дс должен равняться сумме обязательств, собственного капитала и финансового результата;

• в ф. № 1-дс отсутствуют данные по забалансовым счетам. Информацию о таких счетах указываем в ф. № 5-дс «Примечания к финансовой отчетности», которую составляем по итогам года.

Пример заполнения ф. № 1-дс мы приводили в материале «Шпаргалка по составлению финансовой и бюджетной отчетности в 2018 году (часть 2)» (см. «Бюджетная бухгалтерия», 2018, № 12, с. 29). Также в этом материале мы подробно объясняли порядок составления ф. № 1-дс и соответствие данных субсчетов бухгалтерского учета строкам ф. № 1-дс. Потому предлагаем вам посмотреть этот материал.

Далее в табл. 7 рассмотрим вопросы, которые касаются порядка заполнения некоторых строк ф. № 1-дс и ф. № 2-дс.

Порядок заполнения некоторых строк ф. № 1-дс и ф. № 2-дс

Таблица 7

| № п/п | Вопрос | Ответ |

| ф. № 1-дс | ||

| 1 | Должна ли стр. 1030 «Незавершенные капитальные инвестиции» равняться стр. 1450 «Целевое финансирование»? Если да, можно ли на конец отчетного года выровнять эти суммы? | В первую очередь стоит напомнить, какую информацию учреждения отражают в стр. 1030 и стр. 1450. Так, в стр. 1030 отражают стоимость незавершенных на дату баланса капитальных инвестиций (сальдо счета 13) в необоротные активы на строительство, реконструкцию, модернизацию (другие улучшения, которые увеличивают первоначальную (переоцененную) стоимость необоротных активов), изготовление, создание, выращивание, приобретение объектов основных средств, нематериальных активов, долгосрочных биологических активов. Поэтому в состав этой строки попадут приобретенные активы, которые на дату баланса не введены в эксплуатацию Теперь относительно стр. 1450. В ней указывают сальдо субсчета 5411, т. е. остаток средств целевого финансирования, которое было выделено из бюджета на проведение мероприятий целевого характера. Давайте выясним, обязательно ли информация в указанных строках должна всегда совпадать. Рассмотрим такие ситуации. Ситуация 1. Учреждение получило средства на регистрационный счет по КЭКР 3110 для приобретения объектов основных средств. Отметим, что на отчетную дату ни одна из сторон (ни бюджетное учреждение, ни поставщик) не выполнила своих обязательств по договору. Следовательно, на отчетную дату имеем остатки по дебету субсчета 2313 и кредиту 5411. Из-за этого данные стр. 1162 «Денежные средства и их эквиваленты распорядителей бюджетных средств и государственных целевых фондов в Казначействе» будут равняться стр. 1450. Как видим, в этой ситуации стр. 1030 никак не задействована. Отметим, что эта ситуация более актуальна для квартальной отчетности, нежели годовой. Ситуация 2. Учреждение получило средства на регистрационный счет по КЭКР 3110 для приобретения объектов основных средств. Согласно условиям договора учреждение осуществило предварительную оплату и получило активы, которые на дату баланса не введены в эксплуатацию. В итоге на отчетную дату имеем остатки по дебету субсчета 1311 и кредиту 5411. А значит, данные стр. 1030 будут равняться данным стр. 1450. Итак, чтобы данные стр. 1030 равнялись данным стр. 1450, средства, которые были выделены по КЭКР 3110, должны быть перечислены по договору поставщику. В свою очередь, в этом же отчетном периоде учреждение должно получить объекты основных средств, но не вводить их в эксплуатацию |

| 2 | На начало отчетного периода был остаток по субсчету 5411 (стр. 1450 «Целевое финансирование»). Обязательно ли его закрывать в конце года? | Действительно, в стр. 1450 «Целевое финансирование» указывают сальдо субсчета 5411. Остаток на этом субсчете свидетельствует об остатке средств целевого финансирования, которое было выделено из бюджета на проведение мероприятий целевого характера. И хотя средства на проведение указанных мероприятий, а именно на приобретение необоротных активов (в том числе земли, нематериальных активов и т. п.), на строительство (приобретение), модернизацию, реконструкцию и реставрацию (в том числе жилья (помещений), других объектов), на создание государственных запасов и резервов; на приобретение финансовых инвестиций, капитальных активов и т. п. были фактически использованы учреждением (т. е. перечислены с регистрационного счета), но зачисление таких активов на баланс учреждения не состоялось. Напомним: при вводе в эксплуатацию объектов необоротных активов в бухучете делают запись: Дт 10, 11 — Кт 1311, 1312. Одновременно также выполняют вторую запись: Дт 5411 — Кт 5111. Следовательно, остаток по субсчету 5411 свидетельствует о том, что объект не был введен в эксплуатацию. При этом закрытие этого субсчета никак не связано с отчетной датой (квартал или год). Это происходит тогда, когда необходимые подготовительные работы завершены и объект может использоваться по назначению. К тому же этот факт обязательно подтверждают первичными документами (Актом ввода в эксплуатацию) |

| 3 | Показатель стр. 1001 «Первоначальная стоимость» не равен стр. 1400 «Внесенный капитал» на сумму амортизации. Что с этим делать? Как исправить? | Этот вопрос до сих пор волнует многих бухгалтеров. Поэтому объясним, почему данные стр. 1001 и стр. 1400 могут не равняться и что делать с таким несовпадением. Во-первых, стоит знать, что показатель стр. 1400 нельзя сравнивать с суммой стр. 1000 «Основные средства», 1010 «Инвестиционная недвижимость» и 1020 «Нематериальные активы». Почему? А потому, что Методрекомендациями № 1170 не предусмотрено сравнение указанных показателей. Во-вторых, такое несовпадение связано с тем, что начиная с 2017 года изменен порядок отражения в бухгалтерском учете оприходования и списания необоротных активов, начисления амортизации. Так, до 2017 года в пассиве Баланса в стр. 330 «Фонд в необоротных активах» (старый субсчет 401) отражали сумму остаточной стоимости таких активов. В соответствии с Методическими рекомендациями по сопоставлению субсчетов бухгалтерского учета и переносу остатков, утвержденными приказом Минфина от 21.12.2016 г. № 1127, сальдо субсчета 401 было перенесено на субсчет 5111 «Внесенный капитал». В итоге на субсчете 5111 необоротные активы, приобретенные до 2017 года, стали учитываться по остаточной стоимости. В-третьих, необоротные активы, которые поступили начиная с 2017 года, учреждения учитывают на субсчете 5111 по первоначальной стоимости. Таким образом, распорядители бюджетных средств имеют такую картину: 1) у некоторых распорядителей на субсчете 5111 «сидят» необоротные активы по остаточной стоимости, введенные в эксплуатацию до 2017 года, а также необоротные активы по первоначальной стоимости, которые поступили начиная с 2017 года; 2) некоторые распорядители бюджетных средств приняли решение об увеличении внесенного капитала на сумму начисленного износа, учтенного в Балансе по состоянию на 1 января 2017 года. Для этого в бухгалтерском учете ими была осуществлена техническая проводка: Дт 5512 — Кт 5111. В результате такой корректировки на субсчете 5111 все необоротные активы стали учитываться по первоначальной стоимости. Следовательно, сравнивать данные стр. 1400 с показателями актива ф. № 1-дс можно только в ситуации, когда показатель стр. 1400 равен сумме показателей стр. 1001, 1011 и 1021. К тому же такое сравнение могут осуществить только те учреждения, которые приняли решение о корректировке внесенного капитала до суммы первоначальной стоимости. Но знайте, что при безвозмездном получении активов опять-таки возникнет расхождение между общей суммой первоначальной стоимости и размером внесенного капитала (т. е. между сальдо счетов 10, 11 и 51). Так, при начислении амортизации на безвозмездно полученные ОС и ПНМА одновременно необходимо осуществить вторую запись: уменьшить сумму внесенного капитала по Дт 5111 и увеличить доход от необменных операций по Кт 7511. При этом такую запись составляют на сумму начисленной амортизации В результате этого на конец отчетного периода возникнет расхождение между общей суммой первоначальной стоимости и размером внесенного капитала (т. е. между сальдо счетов 10, 11 и 51). Расхождение будет на сумму амортизации, начисленной на безвозмездно полученные активы. Что с этим делать? Ничего. Такое расхождение будет до тех пор, пока на такой объект будем начислять амортизацию. Но для малоценных объектов свои особенности — все будет урегулировано только после их списания с баланса. Единственное, что можно посоветовать: для удобства учета внесенного капитала по таким объектам вы можете применять отдельный аналитический счет в пределах субсчета 5111. А что делать тем учреждениям, которые не сделали вышеупомянутую техническую корректировку? Каково мнение Минфина по этому вопросу? В свое время Минфин выразил его в Методических разъяснениях. Этот документ размещен на сайте Государственной казначейской службы Украины (www.treasury.gov.ua) в рубрике «Бухгалтерский учет и отчетность в государственном секторе» от 13.02.2018 г. Так, в этом случае главный распорядитель бюджетных средств должен самостоятельно принять решение о приведении в соответствие показателей, отраженных на субсчетах 5111 «Внесенный капитал распорядителям бюджетных средств», с показателями, отраженными на субсчете 5512 «Накопленные финансовые результаты выполнения сметы». Нормативными документами такая сравнимость определяться не будет, поскольку это исключительные полномочия главного распорядителя бюджетных средств |

| Кстати, такие ситуации мы рассматривали на страницах журнала «Бюджетная бухгалтерия» и давали практические советы. Например, см. материалы «Безвозмездная передача авто: определяем ключевые моменты» («Бюджетная бухгалтерия», 2019, № 14), «Безвозмездная передача имущества: пример» («Бюджетная бухгалтерия», 2019, № 17-18). | ||

| 4 | В этом году оформлена подписка на периодические издания. Расходы на подписку отнесены на расходы будущих отчетных периодов. В итоге на конец отчетного периода будет остаток в стр. 1200. Как в течение года эта сумма будет отнесена на расходы 2020 года? Как в связи с этим будет изменяться остаток по стр. 1200? | В расходы будущих периодов включают суммы расходов, осуществленных в отчетном периоде, которые подлежат отнесению на расходы в будущих отчетных периодах. Такие расходы подлежат равномерному включению в состав расходов, связанных с выполнением бюджетным учреждением своих полномочий, а также с организацией и предоставлением услуг, изготовлением продукции, выполнением работ. Самым распространенным примером расходов будущих периодов для бюджетных учреждений является подписка на периодические издания, которую оформляют в текущем году на следующий год. То есть если в ноябре или декабре 2019 года учреждение оформило подписку на любой период 2020 года (на месяц, квартал, полугодие или на год), то такие расходы в 2019 году оно должно было отнести в состав расходов будущих периодов. Для учета и обобщения информации об осуществленных расходах в отчетном периоде, которые подлежат отнесению на расходы в будущих отчетных периодах, предназначен субсчет 2911 «Расходы будущих периодов распорядителей бюджетных средств» По дебету субсчета 2911 бюджетные учреждения отражают накопление расходов будущих периодов (в момент их возникновения), а по кредиту — списание (распределение) расходов будущих периодов и включение их в состав расходов отчетного периода. А значит, сумма, которую учитываем на конец 2019 года по дебету субсчета 2911, будет уменьшаться постепенно в течение 2020 года. А потому расходы, ранее учтенные в составе расходов будущих периодов, списывают (обычно ежеквартально) на расходы текущего периода записью: Дт 8013 — Кт 2911. В итоге на расходы отчетного периода относят стоимость тех периодических изданий, которые поступили в учреждение в отчетном периоде. Получается, что остаток по дебету субсчета 2911 свидетельствует о том, какая сумма расходов прошлых периодов осталась не включенной в расходы в этом году (попадет в расходы в следующих кварталах). Именно эту сумму и указывают в стр. 1200 гр. 4 ф. № 1-дс. Вместе с тем учтите: если подписка на периодические издания оформлена в 2020 году на любой период 2020 года (на месяц, квартал или полугодие), то такие расходы не нужно отражать в составе расходов будущих периодов. Их следует списать на расходы текущего периода записью: Дт 8013, 8113 — Кт 2113 |

| 5 | При заполнении ф. № 1-дс за 2019 год, а именно стр. 1420, делаем проверку финансового результата. Для этого к финансовому результату на начало отчетного периода (стр. 1420 гр. 3 ф. № 1-дс) прибавляем профицит/дефицит (стр. 2390 гр. 3 ф. № 2-дс). Но полученная сумма не равна финансовому результату на конец года (стр. 1420 гр. 4 ф. № 1-дс). Почему так получается? | Как видим, некоторые бухгалтеры до сих пор пытаются сделать проверку показателей, которые сравнивать не целесообразно. Самым ярким примером такого ошибочного сравнения является такой показатель, как финансовый результат (стр. 1420 ф. № 1-дс). Дело в том, что финансовый результат, который отражают в стр. 1420 «Финансовый результат» на отчетную дату, т. е. гр. 4 «На конец отчетного периода», не будет равняться сумме стр. 1420 гр. 3 «На начало отчетного периода» ф. № 1-дс и стр. 2390 «Профицит/дефицит за отчетный период» ф. № 2-дс. Объясним, почему так происходит. Это связано с тем, что показатель стр. 1420 ф. № 1-дс состоит из таких показателей: сальдо субсчета 5511 (данные стр. 2390 «Профицит/дефицит за отчетный период» ф. № 2-дс) + сальдо субсчета 5512. То есть этот показатель не является только данными о финансовом результате за отчетный период (сальдо субсчета 5511). Поскольку на эти данные также влияет корректировка (изменение) финансового результата за предыдущий отчетный период и накопленного финансового результата (сальдо субсчета 5512). К тому же такая корректировка финансового результата за предыдущий отчетный период в ф. № 2-дс в отдельной строке никак не отражается. Поэтому запомните: соответствие финансового результата на отчетную дату финансовому результату на начало года, отраженному в стр. 1420 «Финансовый результат» (гр. 3 ф. № 1-дс) +/- сумма дефицита/профицита, которая отражена в стр. 2390 «Профицит/дефицит за отчетный период» ф. № 2-дс, не может быть. На этот момент Минфин обращал внимание в Методических разъяснениях |

| ф. № 2-дс | ||

| 6 | Объясните, почему стр. 2390 ф. № 2-дс не совпадает со стр. 1420 ф. № 1-дс на сумму, которая была отнесена на субсчет 5512? Что мы делаем не так? | Частично на этот момент мы уже обращали внимание в ответе на вопрос 5. В частности, сумма, которая отражена в стр. 2390 «Профицит/дефицит за отчетный период» ф. № 2-дс, не может соответствовать финансовому результату на отчетную дату, приведенному в стр. 1420 ф. № 1-дс. Причина — на показатель стр. 1420 влияет корректировка (изменение) финансового результата за предыдущий отчетный период и накопленного финансового результата (сальдо субсчета 5512). При этом такая корректировка финансового результата за предыдущий отчетный период в ф. № 2-дс в отдельной строке никак не отражается. Поэтому целесообразно вести отдельный учет корректировки финансового результата, который не отражается в ф. № 2-дс, в дополнительном аналитическом регистре (например, в аналитической таблице к субсчету 5512). Какую информацию стоит учесть в этом регистре? Для этого давайте вспомним случаи, когда учреждение осуществляет корректировку финансового результата (субсчета 5512). Преимущественно эти случаи определены в Типовой корреспонденции: 1) при списании основных средств и малоценных необоротных материальных активов, приобретенные за счет общего и специального фондов, безвозмездно полученные по операциям по внутреннему перемещению в пределах органа, уполномоченного управлять объектами государственной (коммунальной) собственности: Дт 5111 — Кт 5512 (п. 1.31); 2) при выбытии объекта основных средств, который был дооценен, сумму капитала в дооценках* относят на накопленный финансовый результат выполнения сметы. Для этого составляют запись: Дт 5311 — Кт 5512 (п. 1.30); 3) при списании запасов, приобретенных (изготовленных) в предыдущие отчетные годы, которые отчуждаются путем реализации согласно законодательству: Дт 5512 — Кт 15, 18 (п. 3.17); 4) при списании кредиторской и дебиторской задолженности, срок исковой давности которых истек** (пп. 6.4, 6.5); 5) при корректировке результата выполнения сметы на сумму текущих расходов, осуществленных в предыдущих отчетных периодах, которые включаются в первоначальную стоимость объекта основных средств. Для этого составляют запись: Дт 5512 — Кт 5411 (п. 6.9) |

| * Подробно об этом мы рассказывали в материале «Объекты ОС переоценены: как учитывать их далее» (см. «Бюджетная бухгалтерия», 2019, № 17-18). ** Подробно об этом мы рассказывали в материалах «Списываем дебиторскую задолженность: пошаговая инструкция« (см. «Бюджетная бухгалтерия», 2019, № 11), «Списываем «кредиторку»: правильно и без лишних хлопот» (см. «Бюджетная бухгалтерия», 2019, № 12). | ||

Как мы указывали, для правильного определения финансового результата, который распорядители бюджетных средств показывают в стр. 1420 ф. № 1-дс, целесообразно вести отдельный учет корректировки финансового результата, который не отражаем в ф. № 2-дс, но учитываем при заполнении стр. 1420. Для ведения такого учета можно использовать форму, приведенную в табл. 8.

Расшифровка (детализация) показателей, влияющих на формирование финансового результата на конец отчетного периода

Таблица 8

Обратите внимание! Эта таблица может быть заполнена только после составления ф. № 2-дс и определения финансового результата отчетного периода нарастающим итогом с начала года.