1. Основні вимоги до складання річної бюджетної та фінансової звітності

На сьогодні головним документом, що визначає правові основи організації, ведення бухгалтерського обліку та складання фінансової звітності, є Закон № 996. Саме у цьому документі закладені основні принципи і методи ведення бухгалтерського обліку та складання фінансової звітності, які поширюються на усіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухгалтерський облік і подавати фінансову звітність, а також на операції з виконання державного та місцевих бюджетів і складання фінансової звітності про виконання бюджетів з урахуванням вимог бюджетного законодавства.

Зазначимо, що бюджетна та фінансова звітність є складовою частиною бухгалтерського обліку виконання бюджету. Її складають з урахуванням положень Закону № 996 та БКУ. А отже, об’єднує таку звітність те, що вона є невід’ємною частиною бухгалтерського обліку та являє собою заключний етап збору, обробки, підготовки та узагальнення інформації про діяльність розпорядників бюджетних коштів.

Нагадаємо принципи підготовки, періоди і строки подання фінансової та бюджетної звітності розпорядниками бюджетних коштів. Всю необхідну інформацію з цього питання ми навели в табл. 1.

Принципи підготовки, періоди, строки подання фінансової та бюджетної звітності

Таблиця 1

| Показник | Фінансова звітність | Бюджетна звітність |

| Суть документів | Визначає склад, форми, принципи підготовки і подання фінансової звітності, загальні вимоги щодо визнання і розкриття її елементів; визначає склад та порядок складання місячної, квартальної (проміжної) і річної бюджетної звітності, вимоги до розкриття її елементів | Визначає склад і порядок складання місячної, квартальної і річної бюджетної звітності, вимоги до розкриття її елементів |

| Принцип підготовки | Принципи підготовки зазначено в Законі № 996 та НП(С)БО 101: • повне висвітлення; • автономність; • послідовність; • безперервність, • нарахування; • превалювання сутності над формою; • єдиний грошовий вимірник | Ґрунтується на принципах, визначених у ст. 7 БКУ: • принцип єдності бюджетної системи України; • принцип збалансованості; • принцип самостійності; • принцип повноти; • принцип обґрунтованості; • принцип ефективності та результативності; • принцип субсидіарності; • принцип цільового використання бюджетних коштів; • принцип справедливості і неупередженості; • принцип публічності та прозорості |

| Інформація, яку наводять у звітності | • активи; • зобов’язання; • власний капітал; • доходи; • витрати; • дефіцит/профіцит • рух грошових коштів • зміни у складі власного капіталу | • кошторисні призначення на рік та звітний період; • фінансування, що надійшло за загальним фондом; • кошти, що надійшли за спеціальним фондом; • касові видатки за загальним та спеціальним фондами; • дебіторська та кредиторська заборгованість |

| Періоди подання звітності | Річна — один календарний рік, який розпочинається 1 січня кожного року і закінчується 31 грудня того ж року (якщо не буде визначений інший період відповідно до законодавства). Баланс складають на кінець останнього дня звітного періоду Установи, створені протягом звітного періоду, фінансову звітність складають і подають головному розпоряднику бюджетних коштів і органу Казначейства за місцем обслуговування. У фінансовій звітності таких установ залишки на початок звітного періоду та показники за аналогічний період попереднього року не зазначають. Бюджетні установи, які ліквідовані або припинили свою діяльність протягом звітного періоду, складають фінансову звітність в обсязі річної і подають головному розпоряднику бюджетних коштів та органу Казначейства за місцем обслуговування. У фінансовій звітності таких установ залишки на кінець звітного періоду не зазначають. У разі зміни протягом звітного періоду головного розпорядника бюджетних коштів фінансову звітність установи складають як ліквідовані або такі, що припинили свою діяльність, і подають її в обсязі річної звітності головному розпоряднику бюджетних коштів, під контролем якого вони перебували. Головному розпоряднику бюджетних коштів подають фінансову звітність, складену як для новоствореної установи | Річна — один календарний рік, який розпочинається 1 січня кожного року і закінчується 31 грудня того ж року (якщо не буде визначений інший період відповідно до законодавства) Звітним періодом для бюджетних установ, створених протягом звітного року, є період від їх створення до кінця звітного року. Звітним періодом для бюджетних установ, які створені і припиняють свою діяльність у зв’язку із закінченням строку, на який вони створювалися, протягом звітного року, є період з дати створення до дати припинення діяльності таких бюджетних установ. Звітним періодом для бюджетних установ, які припиняють свою діяльність шляхом реорганізації (злиття, приєднання, поділ, перетворення) або ліквідації, є період з початку звітного року до моменту припинення їх діяльності |

| Одиниця виміру звітності | Гривня | Гривня з копійками |

| Орган, якому подають звітність | Орган Казначейства, розпорядник бюджетних коштів вищого рівня | |

| Зверніть увагу! Згідно з п. 46.2 ПКУ неприбуткові установи та організації разом зі Звітом про використання доходів (прибутків) неприбуткової організації обов’язково подають до контролюючих органів річну фінансову звітність. Така звітність є додатком та невід’ємною частиною зазначеного Звіту, затвердженого наказом Мінфіну 17.06.2016 р. № 553. Детальніше про це ми розповідали у матеріалі «Звіт неприбуткової організації: 10 топ-запитань» (див. «Бюджетна бухгалтерія», 2019, № 5) | ||

| Строки подання звітності | Річна — не пізніше за 22 січня року, що настає за звітним роком. Строки подання визначають у графіках органи, які її отримують (у тому числі й головні розпорядники бюджетних коштів). Фінансова звітність подається суб’єктами державного сектору органам Казначейства за графіками, що встановлюються ними у межах строків, визначених нормативно-правовими актами. Головні розпорядники затверджують строки подання фінансової звітності розпорядникам, що перебувають під їх контролем, достатні для подання фінансової звітності до органів Казначейства | Річна — у строки, встановлені для подання фінансової звітності. Строки (графіки) подання бюджетної звітності встановлюють із застосуванням АС «Є-Звітність». Головні розпорядники затверджують строки подання бюджетної звітності розпорядниками та одержувачами, включеними до їх мережі, з таким розрахунком, щоб вони вкладались у строки подання бюджетної звітності до органів Казначейства |

| Для фінансової звітності строк визначений у п. 6 Порядку подання фінансової звітності, затвердженого постановою КМУ від 28.02.2000 р. № 419 | ||

| Порядок подання звітності в електронному вигляді | Основні вимоги до подання фінансової та бюджетної звітності в електронному вигляді передбачені в Порядках № 44 та № 307: 1. Форми бюджетної та фінансової звітності розпорядники бюджетних коштів складають і подають з використанням системи АС «Є-звітність». Прийняття електронної звітності підтверджують повідомленням про статус переданого документа в АС «Є-звітність». У разі отримання повідомлення про неприйняття звітності розпорядник бюджетних коштів усуває допущені помилки і подає її повторно. 2. Передачу звітності розпорядник бюджетних коштів здійснює: • через мережу Інтернету; • у разі неможливості передачі через Інтернет — з окремо налаштованого обладнаного робочого місця в органі Казначейства; • у разі неможливості подання звітності відповідно до наведеного вище порядку — на паперових носіях. 3. Звітність подають із супровідним листом, в якому зазначають перелік усіх форм звітності, що подають, а також перелік форм, які не подаються у зв’язку з відсутністю показників: • при поданні в паперовому варіанті зазначають назву форми і кількість сторінок; • при поданні звітності через АС «Є-звітність» кількість сторінок не зазначають. 4. Усі примірники звітності орган Казначейства перевіряє і візує одним із способів: • накладення електронного цифрового підпису на кожну форму звітності і форму щодо розкриття елементів бюджетної звітності (у разі подання звітності із застосуванням АС «Є-звітність»); • посвідчення підписом, печаткою або штампом на кожній сторінці усіх форм звітності і форм щодо розкриття елементів бюджетної звітності (у разі подання звітності на паперових носіях) | |

| Оформлення звітності | Фінансова звітність повинна бути достовірною. Інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності. Фінансова звітність містить інформацію стосовно попереднього періоду (якщо це передбачено формою). Усі форми фінансової звітності заповнюють за всіма передбаченими показниками граф і рядків. У рядках форм фінансової звітності, де не зазначені показники, ставлять прочерк. Заборонено до форм звітності вводити додаткові рядки (крім приміток до річної фінансової звітності). Усі форми звітності підписують керівник і головний бухгалтер (чи особа, на яку покладено виконання його обов’язків). На форми фінансової звітності в АС «Є-Звітність» накладають кваліфікований електронний підпис | Заборонено до форм звітності додавати додаткові графи і рядки. У порожніх графах звітності ставлять прочерк. Усі форми звітності підписують керівник і головний бухгалтер (чи особа, на яку покладено виконання його обов’язків). За бюджетними програмами щодо загальнодержавних видатків та кредитування форми звітності можуть підписуватися керівником бюджетної установи або уповноваженою особою та керівником самостійного структурного підрозділу. Без таких підписів звітність вважається недійсною. На форми бюджетної звітності в АС «Є-Звітність» накладають кваліфікований електронний підпис |

| При поданні звітності до органу Казначейства оформляють один супровідний лист з поділом на розділи з фінансової та бюджетної звітності | ||

| Відповідальність | Розпорядник бюджетних коштів відповідає за достовірність даних, зазначених у фінансовій звітності | Якщо при складанні форм бюджетної звітності не були дотримані вимоги Порядку № 44, органи Казначейства застосовують заходи впливу за порушення бюджетного законодавства, зазначені в ст. 117 БКУ |

| Майте на увазі! До порушень бюджетного законодавства, визначених у ст. 116 БКУ, зокрема, відносять: • порушення встановлених вимог щодо ведення бухгалтерського обліку та складання звітності про виконання бюджетів; • порушення встановлених порядку або строків подання фінансової і бюджетної звітності бюджетних установ, а також подання такої звітності у неповному обсязі; • невідповідність даних, наведених у фінансовій і бюджетній звітності бюджетних установ, даним бухгалтерського обліку | ||

Відповідальність за достовірність даних, наведених у фінансовій та бюджетній звітності, несе розпорядник бюджетних коштів, який склав таку звітність. Зокрема, за відсутність бухгалтерського обліку або ведення його з порушенням установленого порядку, внесення неправдивих даних до фінансової звітності, неподання фінансової звітності, несвоєчасне або неякісне проведення інвентаризацій грошових коштів і матеріальних цінностей, перешкоджання працівникам органу державного фінансового контролю у проведенні ревізій та перевірок, невжиття заходів щодо відшкодування з винних осіб збитків від недостач, розтрат, крадіжок і безгосподарності загрожує, передусім, адміністративною відповідальністю посадовим особам бюджетної установи відповідно до ч. 1 ст. 1642 КУпАП. Штраф накладають в розмірі від 8 до 15 нмдг (від 136 до 255 грн.), а за повторне порушення протягом року — в розмірі від 10 до 20 нмдг (від 170 до 340 грн.)

2. Склад фінансової і бюджетної звітності

Перелік форм фінансової і бюджетної звітності для розпорядників бюджетних коштів наведений в НП(С)БО 101 і Порядку № 44. Для наочності ми згрупували таку інформацію в табл. 2 і 3.

Річна фінансова звітність

Таблиця 2

| № форми | Назва форми фінансової звітності |

| № 1-дс | Баланс |

| № 2-дс | Звіт про фінансові результати |

| № 3-дс | Звіт про рух грошових коштів |

| № 4-дс | Звіт про власний капітал |

| № 5-дс | Примітки до річної фінансової звітності |

Річна бюджетна звітність

Таблиця 3

| № форми | Назва форми бюджетної звітності | |

| 1 | № 2-д, № 2-м | Звіт про надходження і використання коштів загального фонду |

| 2 | № 4-1д, № 4-1м | Звіт про надходження і використання коштів, отриманих як плата за послуги |

| 3 | № 4-2д, № 4-2д | Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень |

| 4 | № 4-3д, № 4-3м | Звіт про надходження і використання інших надходжень спеціального фонду |

| 5 | № 4-4д | Звіт про надходження і використання коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів |

| 6 | № 4-3д.1, № 4-3м.1 | Звіт про надходження і використання інших надходжень спеціального фонду (кредити (позики) від іноземних держав, іноземних фінансових установ і міжнародних фінансових організацій) |

| 7 | № 7д, № 7м | Звіт про заборгованість за бюджетними коштами |

| 8 | № 7д.1, №7м.1 | Звіт про заборгованість за окремими програмами |

| 9 | — | Звіт про виконання бюджету (кошторису) Фонду* |

| 10 | — | Пояснювальна записка |

| 11 | — | Довідка про використання кредитів (позик) від іноземних держав, іноземних фінансових установ і міжнародних фінансових організацій для реалізації інвестиційних проектів** |

| 12 | — | Довідка про підтвердження залишків коштів на бюджетних рахунках для операцій з бюджетними коштами станом на 1 січня 2020 року |

| 13 | — | Довідка про підтвердження залишків коштів на інших рахунках клієнтів Державної казначейської служби України |

| 14 | — | Реєстр про залишки коштів загального та спеціального фондів державного (місцевого) бюджету на реєстраційних (спеціальних реєстраційних), інших рахунках, відкритих в органах Державної казначейської служби України, та поточних рахунках, відкритих в установах банків |

| 15 | — | Довідка про залишки коштів в іноземної валюти, що перебувають на поточних рахунках, відкритих в установах банків |

| 16 | — | Довідка про залишки коштів на інших поточних рахунках в установах банків |

| 17 | — | Довідка про депозитні операції |

| 18 | — | Довідка про оплату до бюджету штрафів, накладених контролюючими органами |

| 19 | — | Довідка про причини виникнення простроченої кредиторської заборгованості загального фонду |

| 20 | — | Довідка про спрямування обсягів власних надходжень, які перевищують відповідні витрати, затверджені законом про Державній бюджет України (рішенням про місцевій бюджет) |

| 21 | — | Довідка про направлення асигнувань розпорядникам бюджетних коштів, які підпорядковані іншим головним розпорядникам бюджетних коштів |

| 22 | — | Довідка про використання іноземних грантів |

| 23 | — | Довідка про дебіторську заборгованість за видатками |

| 24 | — | Довідка про кредиторську заборгованість, яка склалася станом на 01.01.2011 р. за зобов’язаннями, що не вважаються бюджетними |

| 25 | — | Довідка про розподіл видатків на централізовані заходи між адміністративно-територіальними одиницями |

| 26 | — | Довідка про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» |

| 27 | — | Довідка про розподіл Державного бюджету України на 20__рік на забезпечення здійснення правосуддя місцевими, апеляційними судами та функціонування органів і установ системи правосуддя*** |

| * Розпорядники бюджетних коштів не подають. ** Розпорядники бюджетних коштів не подають, форму складають головні розпорядники бюджетних коштів. *** Розпорядники бюджетних коштів, які не належать до органів правосуддя, цю форму не складають. | ||

3. Джерела інформації для складання фінансової та бюджетної звітності

Починаючи з 2017 року розпорядники бюджетних коштів намагаються знайти точки дотику між фінансовою і бюджетною звітністю. Але дарма тільки витрачають час. Оскільки повної відповідності між показниками фінансової і бюджетної звітності шукати не варто.

Про цей факт Мінфін чітко зазначив у своєму листі від 28.03.2017 р. № 35220-06-5/8303: звірка між показниками бюджетної і фінансової звітності не проводиться.

Зазначимо, що основною причиною непорівнянності між ними є різниця між класифікацією доходів та витрат з позиції БКУ та НП(С)БО.

Але ж певною мірою бажання Мінфіну і Казначейства згладити гострі кути і максимально наблизити показники фінансової і бюджетної звітності було досягнуто.

Ми маємо на увазі зміни та уточнення, які було внесено до Порядку № 44.

Також Мінфін наказом від 28.12.2017 р. № 1170 затвердив Методрекомендації № 1170. Цей документ рекомендуємо використовувати для порівнянності показників річної фінансової звітності за 2019 рік. Проте не будемо приховувати один від одного і краще скажемо відверто — все одно на практиці головні розпорядники бюджетних коштів і органи Казначейства продовжують проводити таку звірку між певними показниками бюджетної і фінансової звітності. Тому пошук хо- ча б будь-яких точок дотику між бюджетною і фі- нансовою звітністю та необхідність відображення у фінансовій звітності таких показників, як доходи, витрати та фінансовий результат, суттєво під- вищили значення аналітичного обліку. Для нього установи застосовують різні регістри синтетичного та аналітичного обліку (картки та книги аналітичного обліку, відомості тощо).

Тож саме час розповісти про те, дані яких регістрів та синтетичного аналітичного обліку використовуються при складанні форм фінансової і бюджетної звітності.

Перш за все це регістри аналітичного обліку, затверджені наказом № 604. Детально про порядок складання таких регістрів ми розповідали в матеріалі «Шпаргалка зі складання фінансової та бюджетної звітності у 2018 році (частина 1)» (див. «Бюджетна бухгалтерія», 2018, № 10-11, с. 39).

Отже, яка інформація з регістрів аналітичного обліку необхідна для складання бюджетної та фінансової звітності? Відповідь на це запитання ви найдете в табл. 4.

Інформація з регістрів аналітичного обліку, яка необхідна для складання звітності

Таблиця 4

| № з/п | Назва регістру обліку | Форми звітності, де враховують дані аналітичного обліку |

| 1 | Картка аналітичного обліку готівкових операцій | Підсумок на кінець останнього місяця звітного кварталу (року) повинен відповідати залишку, відображеному в ряд. 1161 ф. № 1-дс «Баланс» (гр. 4 «На кінець звітного періоду») |

| 2 | Картка аналітичного обліку касових видатків | Дані картки повинні відповідати на звітну дату інформації про касові видатки у звітному періоді, які відображаються в графах «Касові за звітний період (рік)» ф. № 2, ф. № 4 сумарно за звітний період у розрізі КЕКВ |

| 3 | Картка аналітичного обліку фактичних видатків | Виключення із складу форм бюджетної звітності даних про фактичні видатки, здійснені розпорядниками бюджетних коштів у звітному періоді за загальним і спеціальним фондами бюджету, докорінно змінило таке поняття, як «фактичні видатки». До того ж інформацію про витрати за обмінними та необмінними операціями зазначають у розд. I ф. № 2-дс |

| 4 | Картка аналітичного обліку відкритих (виділених) асигнувань | Дані картки повинні відповідати на звітну дату: • кошторисним призначенням, які відображають у ф. № 2, № 4 за графами «Затверджено на звітний рік» (з урахуванням внесених змін протягом року); • розмірам доходів спецфонду, отриманих від головного розпорядника бюджетних коштів у відповідних формах бюджетної звітності. Різниця між кошторисними призначеннями і отриманими асигнуваннями дозволяє оцінити залишок непрофінансованих річних кошторисних призначень |

| 5 | Книга аналітичного обліку асигнувань та взятих зобов’язань | Дані цієї форми також можна використати для контролю даних про дебіторську і кредиторську заборгованість, яка може виникнути на кінець звітного періоду і буде відображена у формі бюджетної звітності № 7. Ці дані можна визначити як різницю між узятими зобов’язаннями і касовими видатками (картка аналітичного обліку касових видатків) за відповідним фондом, КПКВК і КЕКВ. Так, якщо різниця між узятими зобов’язаннями та касовими видатками буде додатною, то в наявності — кредиторська заборгованість, а якщо від’ємною — дебіторська заборгованість (ф. № 7). Сумарне значення узятих зобов’язань та касових видатків зазначають у розд. ХIII «Розшифрування позабалансових рахунків» рядка 1331 ф. № 5-дс, а саме, взяті зобов’язання — як збільшення залишку по субрахунку 031, а оплату бюджетних зобов’язань — зменшення сальдо по субрахунку 031 |

| 6 | Картка аналітичного обліку доходів від реалізації продукції (робіт, послуг) | Дані цієї форми можна використати при заповненні даних ф. № 4-1. Так, у розділі 2 картки за видами надходжень відображають отримані доходи, які повинні на звітну дату відповідати даним графи «Надійшло коштів за звітний період (рік)» ф. № 4-1. Також різницю між нарахованими доходами та тими доходами, що надійшли, відображають у ф. № 7 як дебіторську заборгованість, а якщо різниця буде від’ємною — як кредиторську заборгованість (це може виникнути при отриманні передоплати) |

| 7 | Картка аналітичного обліку фінансових доходів (відсотків, роялті, дивідендів) | Ця картка актуальна для розпорядників бюджетних коштів, які згідно з чинним законодавством можуть тимчасово розміщувати вільні грошові кошти спеціального фонду на банківських рахунках. Це стосується тих установ, які отримують доходи за ККД 25020300 «Кошти, що отримують вищі та професійно-технічні навчальні заклади від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо таким закладам законом надано відповідне право; кошти, що отримують державні і комунальні вищі навчальні заклади, державні наукові установи, державні і комунальні заклади культури як відсотки, нараховані на залишок коштів на поточних рахунках, відкритих у банках державного сектору для розміщення власних надходжень, отриманих як плата за послуги, що надаються ними згідно з основною діяльністю, благодійні внески та гранти». Інформація про отримані доходи, наведені в картці, має бути тотожна даним рядка 040 ф. № 4-2 |

Крім того, джерелом інформації для складання річної звітності є книга «Журнал-Головна», в якій в розрізі субрахунків бухгалтерського обліку відображені всі господарські операції на підставі меморіальних ордерів за звітний період. У книзі «Журнал-Головна» щомісяця визначаємо суми оборотів за дебетом та кредитом кожного субрахунку і сальдо за кожний звітний місяць та наростаючим підсумком на кінець звітного року.

З метою прискорення роботи зі складання звітності, а також для аналізу результатів діяльності розпорядника бюджетних коштів доцільно складати оборотно-сальдову відомість за всіма суб- рахунками з визначенням підсумків на звітну да- ту (місяць, квартал, рік). Як можливий варіант пропонуємо форму такої відомості складати у форматі Excel. Приклад ми наводили в матеріалі «Шпаргалка зі складання фінансової та бюджетної звітності у 2018 році (частина 1)» (див. «Бюджетна бухгалтерія», 2018, № 10-11, с. 42).

Також для наочності показників кошторисних призначень, отриманих асигнувань та касових видатків пропонуємо застосовувати узагальнену форму картки асигнувань у форматі Excel, яку ведуть щомісяця з визначенням підсумків на кінець кожного місяця.

Для здійснення додаткового контролю з визначення фінансового результату звітного періоду в оборотно-сальдовій відомості та книзі «Журнал-Головна» радимо додати додаткові таблиці щодо доходів і видатків, які ведуть наростаючим підсумком з початку місяця, підсумком яких є сума фінансового результату звітного періоду (ряд. 2390 ф. № 2-дс). Зверніть увагу! Цей показник, визначений в оборотно-сальдовій відомості та книзі «Журнал-Головна», повинен збігтися, тобто зазначені суми мають бути рівні між собою.

4. Підготовка до складання річної бюджетної та фінансової звітності

Перед тим як перейти до заключного етапу — складання річної бюджетної та фінансової звітності, варто належним чином підготуватися до такої відповідальної події. Саме у цей підготовчий період розпорядник бюджетних коштів повинен здійснити низку заходів для того, щоб скласти звітність з дотриманням основних принципів, визначених НП(С)БО 101.

Розглянемо в табл. 5, з яких етапів складається підготовча робота з обробки та узагальнення даних, які були відображені протягом звітного періоду в регістрах синтетичного та аналітичного обліку.

Етапи підготовчої роботи до складання звітності

Таблиця 5

| № з/п | Назва етапу | Опис етапу та примітки |

| 1 | Інвентаризація | Проведення повної інвентаризації грошових коштів, матеріальних цінностей, інших активів і зобов’язань з метою забезпечення достовірності даних бухобліку та фінансової звітності на перше число наступного за звітним року. Під час інвентаризації активів і зобов’язань перевіряють та документально підтверджують їх наявність, стан, відповідність критеріям визнання і оцінки. Період проведення інвентаризації починається з 1 жовтня звітного року. Порядок проведення інвентаризації активів і зобов’язань та оформлення її результатів визначено в Положенні про інвентаризацію активів та зобов’язань, затвердженому наказом Мінфіну 02.09.2014 р. № 879. Результати інвентаризації оформлюють Інвентаризаційними описами, типові форми яких затверджено наказом Мінфіну від 29.12.2015 р. № 572. Основний документ, що підтверджує фактичну наявність активів, — Інвентаризаційний опис (Акт інвентаризації), який складають за видами проінвентаризованих активів. У разі виявлення розбіжностей між фактичною наявністю активів і зобов’язань та даними бухобліку результати оформляють у порівняльній відомості. У свою чергу, у Протоколі зазначають пропозиції щодо врегулювання інвентаризаційних різниць. Також за підсумками інвентаризації оформлюють наказ керівника із зазначенням заходів щодо внесення змін до обліку, на підставі якого бухгалтер й покаже в бухобліку відповідні зміни |

| 2 | Нарахування амортизації | Вартість об’єктів основних засобів та необоротних матеріальних активів спеціального призначення розподіляють на систематичній основі протягом строку їх корисного використання (експлуатації) шляхом нарахування амортизації на дату балансу. За рішенням керівника установи у наказі (положенні) про облікову політику може бути передбачено нарахування амортизації на річну дату балансу. Для визначення строку корисної експлуатації ОЗ та необоротних матеріальних активів спеціального призначення установи можуть керуватися Типовими строками корисної експлуатації основних засобів, які наведені в додатку 1 до Методичних рекомендацій щодо облікової політики суб’єкта державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11. Якщо установа самостійно встановила строки використання основних засобів, то це обов’язково слід зазначити в наказі про облікову політику |

| На цьому етапі проводимо порівняння даних про нараховану амортизацію, відображених у Відомості нарахування амортизації з даними субрахунків 8014, 8114 в книзі «Журнал-Головна». Про те, як правильно розрахувати суму амортизацію та відобразити такі операції в обліку та фінансовій звітності, ми розповідали в матеріалі «Шпаргалка для нарахування амортизації — 2018» (див. «Бюджетна бухгалтерія», 2018, № 47) | ||

| 3 | Проведення переоцінки активів і відображення в обліку | Обов’язковою умовою проведення переоцінки основних засобів є те, що їх залишкова вартість суттєво відрізняється від їх справедливої вартості на дату балансу. Також проведення переоцінки здійснюють лише за наявності фінансових ресурсів для оплати послуг суб’єктам оціночної діяльності. Як зазначено в НПС)БО 121, порогом суттєвості для проведення переоцінки об’єктів основних засобів приймається величина, що дорівнює 10-відсотковому відхиленню залишкової вартості об’єктів основних засобів від їх справедливої вартості. Рішення про проведення переоцінки приймає керівник установи. Таке рішення погоджують з органом, уповноваженим управляти об’єктами державної (комунальної) власності (якщо такий визначений). Крім того, проведення переоцінки може бути ініційовано вищим органом управління із визначенням Методики проведення такої переоцінки. Для відображення результатів переоцінки в бухобліку застосовуємо субрахунок 5311 «Капітал у дооцінках». Поради про те, як організувати роботу з проведення переоцінки ОЗ та відобразити її результати в обліку і звітності, та інші практичні моменти щодо подальшого обліку таких об’єктів було наведено у наших матеріалах: • «Шпаргалка з переоцінки ОЗ: що, коли і як» (див. «Бюджетна бухгалтерія», 2019, № 8); • «Об’єкти ОЗ переоцінено: як обліковувати їх далі» (див. «Бюджетна бухгалтерія», 2019, № 17-18) |

| 4 | Аналіз стану дебіторської та кредиторської заборгованості | Після проведення інвентаризації розрахунків з дебіторами і кредиторами, отримання актів звірок з ними і відображення стану заборгованості в бухгалтерському обліку проводимо аналіз стану дебіторської та кредиторської заборгованості. Для цього виявляємо наявність простроченої дебіторської та кредиторської заборгованості, строк позовної давності яких минув. Також варто з’ясувати причини прострочення заборгованості та запропонувати можливі варіанти її стягнення (обґрунтувати неможливість стягнення). Рішення про списання дебіторської заборгованості приймає керівник установи. До того ж не забудьте повідомити про це головного розпорядника. Краще це зробити в письмовій формі. Суми дебіторської заборгованості, строк позовної давності якої минув, відносимо на зменшення фінрезультату за дебетом субрахунку 5512 з одночасним зарахуванням на позабалансовий субрахунок 071. У свою чергу, списання кредиторської заборгованості, строк позовної давності якої минув, показують за кредитом субрахунку 5512 «Накопичені фінансові результати виконання кошторису». Тобто на суму такої заборгованості збільшуємо результат виконання кошторису попередніх звітних періодів. Поради про те, як правильно списати з балансу дебіторську та кредиторську заборгованість після закінчення строку позовної давності, було наведено в таких матеріалах: • «Списуємо дебіторську заборгованість: покрокова інструкція» (див. «Бюджетна бухгалтерія», 2019, № 11); • «Строк позовної давності минув: як списати кредиторську заборгованість» (див. «Бюджетна бухгалтерія», 2017, № 29) |

| 5 | Закриття рахунків після закінчення бюджетного періоду | Відповідно до ч. 1 ст. 57 БКУ та п. 8.1 Порядку № 758 Казначейство не пізніше 31 грудня закриває всі рахунки, відкриті в поточному бюджетному періоді, і відкриває розпорядникам нові рахунки з початком нового бюджетного року за умови затвердження відповідних бюджетних асигнувань розпорядникам коштів. Тому право бюджетних установ на витрачання бюджетних асигнувань, передбачених у кошторисах поточного року, припиняється 31 грудня поточного року. Винятком є залишки коштів власних надходжень державних і комунальних вищих навчальних закладів, наукових установ та закладів культури, отриманих як плата за послуги, що надаються ними згідно з основною діяльністю, благодійні внески та гранти, на поточних рахунках у банках державного сектору зберігаються на таких рахунках для здійснення видатків у наступному бюджетному періоді відповідно до кошторисів. Також на кінець бюджетного періоду Казначейство зберігає залишки коштів на рахунках спецфонду державного бюджету та субвенції із спецфонду державного бюджету на рахунках спецфонду місцевих бюджетів для покриття відповідних витрат у наступному бюджетному періоді з урахуванням їх цільового призначення. А тому у наступному бюджетному періоді рахунки спецфонду відкривають записом про залишок невитрачених коштів попереднього бюджетного періоду. Але за наявності залишків таких коштів не забувайте про положення ч. 2 ст. 57 БКУ: у разі відсутності відповідних бюджетних призначень на наступний бюджетний період залишки коштів спецфонду мають бути перераховані до загального фонду бюджету |

| 6 | Коригування бюджетних зобов’язань | Наприкінці бюджетного року розпорядники повинні привести зареєстровані бюджетні зобов’язання за спецфондом у відповідність із фактичними надходженнями до цього фонду. Така вимога передбачена п. 2.13 Порядку № 309 (ср. ). Не оплачені в кінці бюджетного періоду бюджетні фінансові зобов’язання розпорядників коштів, які були зареєстровані для здійснення попередньої оплати (виплати авансу), інші бюджетні фінансові зобов’язання, які не є кредиторською заборгованістю, знімаються з обліку органами Казначейства. Про зняті з обліку бюджетні зобов’язання та бюджетні фінансові зобов’язання органи Казначейства повідомляють розпорядників бюджетних коштів. Зверніть увагу: на кінець бюджетного періоду сума бюджетних фінансових зобов’язань повинна відповідати сумі кредиторської заборгованості. При цьому в обліку повинна залишитись лише кредиторська заборгованість, яка буде відображена в річній бюджетній звітності за ф. № 7. Щодо заборгованості, яка не передбачена кошторисом установи (наприклад, розрахунки з виплати допомоги і компенсацій громадянам, які постраждали внаслідок Чорнобильської катастрофи, допомоги у зв’язку з тимчасовою втратою працездатності, що здійснюється за рахунок коштів Фонду соціального страхування України, розрахунки з внутрівідомчої передачі запасів, розрахунки за депонованою заробітною платою тощо), то такі суми слід відображати в Довідці про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» (додаток 26 до Порядку № 44) |

| 7 | Коригування кошторису за спецфондом | Згідно ч. 8 ст. 51 БКУ, якщо фактичні власні надходження з урахуванням залишку бюджетних коштів на початок звітного року менше планових показників, врахованих у спеціальному фонді кошторису розпорядників бюджетних коштів, то останні за три тижні до кінця бюджетного року повинні внести зміни до спецфонду в частині зменшення надходжень і видатків з урахуванням очікуваного виконання кошторису до кінця бюджетного року. Таке коригування розпорядники здійснюють відповідно до вимог Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ, затвердженого постановою КМУ від 28.02.2002 р. № 228 |

| 8 | Перевірка правильності коригування накопиченого фінансового результату | Для правильного визначення накопиченого фінансового результату, який установи обліковують на субрахунку 5512, доцільно вести окремий облік сум, які впливають (коригують) на такий фінансовий результат. Вважаємо, що для ведення такого обліку та перевірки правильності коригування такого показника можна використовувати окрему таблицю, рекомендована форма якої наведена на с. 27. Вважаємо, що наприкінці року буде значно простіше перевірити себе та порівняти дані такої таблиці з даними субрахунку 5512 в книзі «Журнал-Головна» |

| 9 | Узагальнення даних бухгалтерського обліку, закриття меморіальних ордерів | Для узагальнення господарських операцій, відображених бюджетною установою в обліку протягом звітного періоду, а також для перевірки правильності облікових записів і складання звітності підбивають підсумки за рахунками бухгалтерського обліку. Із цією метою складають оборотні відомості, які відіграють роль засобу зв’язку між фінансовою звітністю і рахунками бухгалтерського обліку. Тобто на цьому етапі складають оборотні відомості за субрахунками для перевірки повноти записів у бухгалтерському обліку. У такому разі закривають меморіальні ордери та регістри аналітичного обліку за грудень звітного року. Дані з меморіальних ордерів переносять у регістри аналітичного обліку в розрізі КПКВ і фондів, до книги «Журнал-Головна», за відповідними субрахунками бухгалтерського обліку виводять залишки в регістрах обліку за кожним КПКВ та субрахунком |

| 10 | Оформлення заключного ордера звітного року і закриття книги «Журнал-Головна» за звітний рік | На цьому етапі складаємо заключний меморіальний ордер № 17, в якому закриваємо доходи та витрати на фінансовий результат звітного періоду. Для цього у загальному порядку субрахунки доходів (7011, 7111, 7211, 7311, 7411, 7511) і витрат (8011, 8111, 8012, 8112, 8013, 8113, 8014, 8114, 8115, 8211, 8212, 8311, 8411, 8511) закриваємо та визначаємо сальдо субрахунку 5511 як фінансовий результат звітного періоду. Після цього отриманий фінансовий результат звітного періоду (сальдо субрахунку 5511) як заключний бухгалтерський запис поточного звітного року відносимо на накопичений фінансовий результат (субрахунок 5512). Зверніть увагу! Визначене кінцеве сальдо за субрахунком 5511, а саме до того, як воно має бути віднесено до накопиченого фінрезультату на субрахунок 5512, повинно дорівнювати показнику рядка 2390 ф. № 2-дс. За підсумками року в книзі «Журнал-Головна» сальдо субрахунків доходів і витрат (крім доходів і витрат майбутніх періодів) та сальдо за субрахунком 5511 повинні дорівнювати нулю |

| 11 | Складання бюджетної звітності | Перелік форм бюджетної звітності і порядок її заповнення визначено в Порядку № 44 |

| 12 | Складання фінансової звітності | Основними документами, які визначають склад, форми, принципи підготовки, подання фінансової звітності, загальні вимоги до визнання і розкриття її елементів, а також порядок розкриття інформації за статтями фінансової звітності розпорядниками бюджетних коштів є такі документи: Порядок № 307 та НП(С)БО 101. Річна фінансова звітність складається з таких форм: • Баланс ф. № 1-дс; • Звіт про фінансові результати ф. № 2-дс; • Звіт про власний капітал ф. № 3-дс; • Звіту про рух грошових коштів ф. № 4-дс; • Примітки до річної фінансової звітності ф. № 5-дс |

| 13 | Перевірка порівнянності показників фінансової звітності | Таке порівняння установи здійснюють на підставі Методрекомендацій № 1170 |

Далі перейдемо безпосередньо до порядку складання бюджетної та фінансової звітності.

5. Порядок заповнення річної бюджетної та фінансової звітності

Розглянемо, які основні моменти слід врахувати при складанні бюджетної та фінансової звітності. Отже, після узагальнення даних бухгалтерського та аналітичного обліку, закриття меморіальних ордерів на кінець звітного періоду саме час перейти до чергового етапу — складання бюджетної звітності. До того ж інформація, яка буде зазначена в цій звітності разом із підсумковими даними аналітичного обліку, вже стане підставою для складання фінансової звітності.

Тож розпочнемо з бюджетної звітності.

5.1. Заповнюємо бюджетну звітність

Основним нормативним документом, у якому визначено як форми бюджетної звітності, так і правила їх заповнення, є Порядок № 44.

При складанні бюджетної звітності використовуємо такі підсумкові дані в грошовому виразі (грн. коп.):

• кошторисні призначення на рік і звітний період (з урахуванням змін, внесених протягом звітного періоду);

• фінансування, що надійшло за загальним фондом. Відображаємо кошти, що надійшли безпосередньо на рахунок розпорядника бюджетних коштів (35 «Рахунки розпорядників та одержувачів бюджетних коштів у Казначействі України»).

Зверніть увагу! З 01.01.2020 р. у зв’язку з переходом на стандарт ІВАN балансові номери рахунків клієнтів Казначейства зміняться та зазначені кошти розпорядники будуть зараховувати на реєстраційні рахунки 34 «Рахунки розпорядників та одержувачів бюджетних коштів, інші рахунки для здійснення витрат». Для того щоб не було плутанини, треба правильно організувати аналітичний облік отриманих та відкритих бюджетних асигнувань;

• кошти, що надійшли за спеціальним фондом у розрізі різних джерел (кошти, отримані як плата за послуги, кошти, отримані за іншими джерелами власних надходжень тощо);

• касові видатки за загальним та спеціальним фондами;

• залишки коштів на реєстраційних (спеціальних реєстраційних) рахунках в органі Казначейства, в установах банків (якщо це передбачено законодавством);

• дебіторська та кредиторська заборгованість на кінець звітного періоду (у тому числі і прострочена) та інші дані.

Основними джерелами для заповнення бюджетної звітності є дані регістрів аналітичного обліку (див. табл. 4 на с. 12) та сальдо субрахунків книги «Журнал-Головна».

5.2. Заповнюємо ф. № 2-дс

Складання фінансової звітності слід починати зі складання фінансового звіту за ф. № 2-дс.

У цьому Звіті наводять інформацію про доходи і витрати розпорядників бюджетних коштів (з поділом на обмінні та необмінні операції), а також про фінансовий результат діяльності (визначається у вигляді профіциту або дефіциту виконання бюджету як різниця між доходами і витратами звітного періоду).

Звітним періодом для складання річної звітності є період з 1 січня звітного року по останній день звітного кварталу (31.12.2019 р.). Тобто річний звіт ф. № 2-дс складаємо наростаючим підсумком з початку звітного періоду, а не окремо за 4 квартал.

Зверніть увагу! Починаючи із Звіту за I квартал 2018 року треба заповнювати графу 4 «За аналогічний період попереднього року». Джерелом інформації для графи 4 будуть дані Звіту ф. № 2-дс за 2018 рік.

Розглянемо в табл. 6, яку структуру має Звіт ф. № 2-дс.

Структура Звіту ф. № 2-дс

Таблиця 6

| Назва розділу | Що відображаємо |

| I. Фінансовий результат діяльності | Наводимо інформацію за звітний період про: • нараховані доходи за обмінними та необмінними операціями; • витрати за обмінними та необмінними операціями, понесеними у звітному періоді; • фінансовий результат діяльності розпорядника бюджетних коштів (у вигляді профіциту — коли доходи перевищують витрати, і дефіциту — коли витрати перевищують доходи) |

| II. Видатки бюджету (кошторису) за функціональною класифікацією видатків та кредитування бюджету | Відображаємо суми видатків кошторису за загальним та спеціальним фондами в розрізі кодів функціональної класифікації видатків і кредитування бюджету відповідно до наказу № 11 (тобто за відповідною відомчою підпорядкованістю) |

| III. Виконання кошторису (бюджету) | Відображаємо доходи і витрати в розрізі класифікації доходів та економічної класифікації видатків і кредитування бюджету за загальним та спеціальним фондами відповідно до наказу № 11 і Інструкції № 333. Розпорядники бюджетних коштів цей розділ не заповнюють (у формі проставляються прочерки), оскільки інформацію до нього заносить в системі «Е-Звітність» орган Казначейства. Розпорядник бюджетних коштів проводить звірку показників даного розділу зі своїми обліковими даними і при наявності розбіжностей вирішує питання щодо усунення таких розбіжностей з органом Казначейства |

| IV. Елементи витрат за обмінними операціями | Відображаємо витрати розпорядника бюджетних коштів за обмінними операціями на підставі даних бухгалтерського обліку сумарно за загальним та спеціальним фондами. Пояснимо, як заповнювати цей розділ. |

| Найменування статті | Код рядка | Субрахунки витрат | КЕКВ |

| Витрати на оплату праці | 2820 | 8011, 8111 | 2110 (2111 + 2112), 2280 |

| Відрахування на соціальні заходи | 2830 | 8012, 8112 | 2120, 2280 |

| Матеріальні витрати | 2840 | 8013, 8113 | 2210, 2220, 2230, 2240, 2260, 2270, 2280 |

| Амортизація | 2850 | 8014, 8114 | Не встановлено. Дані визначаємо на підставі сальдо субрахунків 8014, 8114 на звітну дату. У зв’язку з тим, що при складанні проміжної звітності суми доходів та видатків закриваємо на фінансовий результат сумарно, суми амортизації доцільно відображати в Картках аналітичного обліку фактичних видатків за загальним та спеціальним фондами. Для цього розпоряднику бюджетних коштів необхідно відкрити в Картках аналітичного обліку фактичних видатків за загальним та спеціальним фондами окремі графи з визначенням «8014 Амортизація» та «8114 Амортизація» у відповідності до фонду без визначення КЕКВ. Заповнення даних про нараховану амортизацію здійснюємо наростаючим підсумком на підставі даних щомісячних меморіальних ордерів. За підсумками року сальдо за цими графами повинні відповідати сумі, яка визначена у р. IV ф. № 2-дс, рядок 2850, та «сидіти» в сумі витрат, зазначених у розд. I ф. № 2-дс в рядках 2210 та 2220 |

| Інші витрати | 2860 | 8411, 8115 | КЕКВ 2250, 2800 |

| Усього | 2890 | Сума рядків 2820 — 2860 | |

| Важливо! Загальний показник рядка 2890 має дорівнювати даним рядка 2290 розд. I | |||

Для зручності складання Звіту ф. № 2-дс та перевірки достовірності видатків пропонуємо складати проміжну таблицю. Цю таблицю складаємо сумарно за відповідними КЕКВ, за якими були у звітному періоді здійснені видатки. Джерелом для заповнення є дані Картки аналітичного обліку фактичних видатків сумарно за загальним та спеціальним фондами і відповідні дані за субрахунками обліку витрат книги «Журнал-Головна». Таку таблицю можна вести в форматі Excel, що спрощує порядок визначення результатів за рядками. Приклад її заповнення ми наводили в матеріалі «Шпаргалка зі складання фінансової та бюджетної звітності у 2018 році (частина 2)» (див. «Бюджетна бухгалтерія», 2018, № 12, с. 29). Також в цьому матеріалі ми детально пояснювали порядок складання ф. № 2-дс та відповідність регістрів аналітичного обліку рядкам ф. № 2-дс. Тому пропонуємо вам переглянути цей матеріал.

5.3. Заповнюємо ф. № 1-дс

Ця форма характеризує фінансовий стан розпорядника бюджетних коштів, складається на підставі даних бухгалтерського обліку про активи, зобов’язання та власний капітал розпорядника на початок звітного року та на кінець звітного періоду (тобто звіт складаємо на звітну дату, а не за звітний період).

Для того, щоб правильно скласти ф. № 1-дс, слід врахувати такі правила:

1) активи відображаємо за умови, що їх оцінка може бути достовірно визначена й очікується отримання в майбутньому економічних вигод та потенціалу корисності, пов’язаних з їх використанням;

2) витрати на придбання й створення активу, які не можуть бути відображені в Балансі, включаємо до складу витрат звітного періоду;

3) зобов’язання відображаємо, якщо їх оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод та потенціалу корисності в майбутньому внаслідок їх погашення;

4) власний капітал та фінансовий результат відображаємо у Балансі одночасно з відображенням активів і зобов’язань, які призводять до їх зміни;

5) дані статей Балансу на початок звітного періоду мають бути тотожні даним відповідних статей Балансу на кінець попереднього звітного періоду.

Також зверніть увагу на такі моменти:

• в Активі та Пасиві ф. № 1-дс відсутнє розділення показників за загальним та спеціальним фондами кошторису. Показники наводимо сумарно за всіма фондами;

• у ф. № 1-дс не передбачені рядки для відображення доходів і витрат розпорядників бюджетних коштів. Згорнуту інформацію про доходи і витрати наводимо як фінансовий результат в окремому рядку. При цьому доходи і витрати списуємо у звітному періоді на фінансовий результат та відображаємо розгорнуто у ф. № 2-дс;

• підсумок активів у ф. № 1-дс повинен дорівнювати сумі зобов’язань, власного капіталу та фінансового результату;

• у ф. № 1-дс відсутні дані за позабалансовими рахунками. Інформацію про такі рахунки зазначаємо у ф. № 5-дс «Примітки до фінансової звітності», яку складаємо за підсумками року.

Приклад заповнення ф. № 1-дс ми наводили в матеріалі «Шпаргалка зі складання фінансової та бюджетної звітності у 2018 році (частина 2)» (див. «Бюджетна бухгалтерія», 2018, № 12, с. 29). Також в цьому матеріалі ми детально пояснювали порядок складання ф. № 1-дс та відповідність даних субрахунків бухгалтерського обліку рядкам ф. № 1-дс. Тому пропонуємо вам переглянути цей матеріал.

Далі в табл. 7 розглянемо запитання, які стосуються порядку заповнення деяких рядків ф. № 1-дс та ф. № 2-дс.

Порядок заповнення деяких рядків ф. № 1-дс та ф. № 2-дс

Таблиця 7

| № з/п | Запитання | Відповідь |

| ф. № 1-дс | ||

| 1 | Чи повинен ряд. 1030 «Незавершені капітальні інвестиції» дорівнювати ряд. 1450 «Цільове фінансування»? Якщо так, чи можливо на кінець звітного року вирівняти ці суми? | Насамперед варто нагадати, яку інформацію установи відображають у ряд. 1030 та ряд. 1450. Так, у ряд. 1030 відображають вартість незавершених на дату балансу капітальних інвестицій (сальдо рахунка 13) у необоротні активи на будівництво, реконструкцію, модернізацію (інші поліпшення, які збільшують первісну (переоцінену) вартість необоротних активів), виготовлення, створення, вирощування, придбання об’єктів основних засобів, нематеріальних активів, довгострокових біологічних активів. Тож до складу цього рядка потраплять придбані активи, які на дату балансу не введені в експлуатацію. Тепер щодо ряд. 1450. У ньому зазначають сальдо субрахунку 5411, тобто залишок коштів цільового фінансування, яке було виділене з бюджету на проведення заходів цільового характеру. Давайте з’ясуємо, чи обов’язково інформація у зазначених рядках повинна завжди збігатися. Розглянемо такі ситуації. Ситуація 1. Установа отримала кошти на реєстраційний рахунок за КЕКВ 3110 для придбання об’єктів основних засобів. Зазначимо, що на звітну дату жодна зі сторін (ані бюджетна установа, ані постачальник) не виконала своїх зобов’язань за договором. Отже, на звітну дату маємо залишки за дебетом субрахунку 2313 та кредитом 5411. Через це дані ряд. 1162 «Грошові кошти та їх еквіваленти розпорядників бюджетних коштів та державних цільових фондів в Казначействі» будуть дорівнювати даним ряд. 1450. Як бачимо, в цій ситуації ряд. 1030 не задіяний жодним чином. Відмітимо, що ця ситуація більш актуальна для квартальної звітності, аніж річної. Ситуація 2. Установа отримала кошти на реєстраційний рахунок за КЕКВ 3110 для придбання об’єктів основних засобів. Згідно з умовами договору установа здійснила попередню оплату та отримала активи, які на дату балансу не введені в експлуатацію. У результаті на звітну дату маємо залишки за дебетом субрахунку 1311 та кредитом 5411. А отже, дані ряд. 1030 будуть дорівнювати даним ряд. 1450. Отже, аби дані ряд. 1030 дорівнювали даним ряд. 1450, кошти, які були виділені за КЕКВ 3110, повинні бути перераховані за договором постачальнику. У свою чергу, у цьому ж звітному періоді установа має отримати об’єкти основних засобів, але не вводити їх в експлуатацію |

| 2 | На початок звітного періоду був залишок за субрахунком 5411 (ряд. 1450 «Цільове фінансування»). Чи обов’язково його закривати наприкінці року? | Дійсно, у ряд. 1450 «Цільове фінансування» зазначають сальдо субрахунку 5411. Залишок на цьому субрахунку свідчить про залишок коштів цільового фінансування, яке було виділене з бюджету на проведення заходів цільового характеру. І хоча кошти на проведення зазначених заходів, а саме на придбання необоротних активів (у тому числі землі, нематеріальних активів тощо), на будівництво (придбання), модернізацію, реконструкцію та реставрацію (у тому числі житла (приміщень), інших об’єктів), на створення державних запасів і резервів; на придбання фінансових інвестицій, капітальних активів тощо були фактично використані установою (тобто перераховані з реєстраційного рахунку), але зарахування таких активів на баланс установи не відбулось. Нагадаємо: при введенні в експлуатацію об’єктів необоротних активів у бухобліку роблять запис: Дт 10, 11 — Кт 1311, 1312. Одночасно також виконують другий запис: Дт 5411 — Кт 5111. Отже, залишок за субрахунком 5411 свідчить про те, що об’єкт не було введено в експлуатацію. При цьому закриття цього субрахунку жодним чином не пов’язано зі звітною датою (квартал чи рік). Це відбувається тоді, коли необхідні підготовчі роботи завершено та об’єкт може використовуватися за призначенням. До того ж цей факт обов’язково підтверджують первинними документами (Актом введення в експлуатацію) |

| 3 | Показник ряд. 1001 «Первісна вартість» не дорівнює показнику ряд. 1400 «Внесений капітал» на суму амортизації. Що з цим робити? Як виправити? | Це питання й досі хвилює багатьох бухгалтерів. Тож пояснимо, чому дані ряд. 1001 та ряд. 1400 можуть не дорівнювати і що робити з такою розбіжністю. По-перше, варто знати, що показник ряд. 1400 не можна порівнювати із сумою ряд. 1000 «Основні засоби», 1010 «Інвестиційна нерухомість» та 1020 «Нематеріальні активи». Чому? А тому, що Методрекомендаціями № 1170 не передбачено порівняння зазначених показників. По-друге, така розбіжність пов’язана з тим, що починаючи з 2017 року змінено порядок відображення в бухгалтерському обліку оприбутковування та списання необоротних активів, нарахування амортизації. Так, до 2017 року в пасиві Балансу в ряд. 330 «Фонд у необоротних активах» (старий субрахунок 401) відображали суму залишкової вартості таких активів. Відповідно до Методичних рекомендацій зі співставлення субрахунків бухгалтерського обліку та перенесення залишків, затверджених наказом Мінфіну від 21.12.2016 р. № 1127, сальдо субрахунку 401 було перенесено на субрахунок 5111 «Внесений капітал». У результаті на субрахунку 5111 необоротні активи, придбані до 2017 року, стали обліковуватися за залишковою вартістю. По-третє, необоротні активи, що надійшли починаючи з 2017 року, установи обліковують на субрахунку 5111 за первісною вартістю. Таким чином, розпорядники бюджетних коштів мають таку картину: 1) у деяких розпорядників на субрахунку 5111 «сидять» необоротні активи за залишковою вартістю, введені в експлуатацію до 2017 року, а також необоротні активи за первісною вартістю, що надійшли починаючи з 2017 року; 2) деякі розпорядники бюджетних коштів прийняли рішення про збільшення внесеного капіталу на суму нарахованого зносу, врахованого у Балансі станом на 1 січня 2017 року. Для цього в бухгалтерському обліку ними була здійснена технічна проводка: Дт 5512 — Кт 5111. У результаті такого коригування на субрахунку 5111 усі необоротні активи стали обліковуватися за первісною вартістю. Отже, порівнювати дані ряд. 1400 з показниками активу ф. № 1-дс можна тільки в ситуації, коли показник ряд. 1400 дорівнює сумі показників ряд. 1001, 1011 та 1021. До того ж таке порівняння можуть здійснити тільки ті установи, які прийняли рішення про коригування внесеного капіталу до суми первісної вартості. Але знайте, що при безоплатному отриманні активів знову-таки виникне розбіжність між загальною сумою первісної вартості та розміром внесеного капіталу (тобто між сальдо рахунків 10, 11 та 51). Так, при нарахуванні амортизації на безоплатно отримані ОЗ та ІНМА водночас необхідно здійснити другий запис: зменшити суму внесеного капіталу за Дт 5111 та збільшити дохід від необмінних операцій за Кт 7511. При цьому такий запис складають на суму нарахованої амортизації. У результаті цього на кінець звітного періоду виникне розбіжність між загальною сумою первісної вартості та розміром внесеного капіталу (тобто між сальдо рахунків 10, 11 та 51). Розбіжність буде на суму амортизації, нарахованої на безоплатно одержані активи. Що з цим робити? Нічого. Така розбіжність буде до тієї пори, доки на такий об’єкт будемо нараховувати амортизацію. Але для малоцінних об’єктів свої особливості — все буде врегульовано тільки після їх списання з балансу. Єдине, що можна порадити: для зручності обліку внесеного капіталу щодо таких об’єктів ви можете застосовувати окремий аналітичний рахунок в межах субрахунку 5111. А що робити тим установам, які не зробили вищезгадане технічне коригування? Яка думка Мінфіну з цього питання? Свого часу Мінфін висловив її в Методичних роз’ясненнях. Цей документ розміщено на сайті Державної казначейської служби України (www.treasury.gov.ua) в рубриці «Бухгалтерський облік і звітність у державному секторі» від 13.02.2018 р. Так, у цьому разі головний розпорядник бюджетних коштів має самостійно прийняти рішення щодо приведення у відповідність показників, відображених на субрахунках 5111 «Внесений капітал розпорядникам бюджетних коштів», з показниками, відображеними на субрахунку 5512 «Накопичені фінансові результати виконання кошторису». Нормативними документами така порівнянність визначатися не буде, оскільки це виключне повноваження головного розпорядника бюджетних коштів |

| До речі, такі ситуації ми розглядали на сторінках журналу «Бюджетна бухгалтерія» та надавали практичні поради. Наприклад, див. матеріали «Безоплатна передача авто: визначаємо ключові моменти» («Бюджетна бухгалтерія», 2019, № 14), «Безоплатна передача майна: приклад» («Бюджетна бухгалтерія», 2019, № 17-18). | ||

| 4 | У цьому році оформлено передплату на періодичні видання. Витрати на передплату віднесено до витрат майбутніх звітних періодів. У результаті на кінець звітного періоду буде залишок у ряд. 1200. Як протягом року ця сума буде віднесена до витрат 2020 року? Як у зв’язку з цим буде змінюватися залишок у ряд. 1200? | До витрат майбутніх періодів включають суми витрат, здійснених у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах. Такі витрати підлягають рівномірному включенню до складу витрат, пов’язаних із виконанням бюджетною установою своїх повноважень, а також з організацією та наданням послуг, виготовленням продукції, виконанням робіт. Найпоширенішим прикладом витрат майбутніх періодів для бюджетних установ є передплата на періодичні видання, яку оформлюють у поточному році на наступний рік. Тобто якщо в листопаді чи грудні 2019 року установа оформила передплату на будь-який період 2020 року (на місяць, квартал, півріччя або на рік), то такі витрати у 2019 році вона повинна була віднести до складу витрат майбутніх періодів. Для обліку й узагальнення інформації щодо здійснених витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах, призначено субрахунок 2911 «Витрати майбутніх періодів розпорядників бюджетних коштів». За дебетом субрахунку 2911 бюджетні установи відображають накопичення витрат майбутніх періодів (у момент їх виникнення), а за кредитом — списання (розподіл) витрат майбутніх періодів та включення їх до складу витрат звітного періоду. Отже, сума, яку обліковуємо на кінець 2019 року за дебетом субрахунку 2911, буде зменшуватись поступово протягом 2020 року. А тому витрати, раніше враховані у складі витрат майбутніх періодів, списують (зазвичай щокварталу) на витрати поточного періоду записом: Дт 8013 — Кт 2911. У результаті на витрати звітного періоду відносять вартість тих періодичних видань, що надійшли до установи у звітному періоді. Виходить, що залишок за дебетом субрахунку 2911 свідчить про те, яка сума витрат минулих періодів залишилась не включеною до витрат цього року (потрапить до витрат у наступних кварталах). Саме цю суму й зазначають у ряд. 1200 гр. 4 ф. № 1-дс. Разом з тим зверніть увагу: якщо передплату на періодичні видання оформлено у 2020 році на будь-який період 2020 року (на місяць, квартал або півріччя), то такі витрати не потрібно відображати у складі витрат майбутніх періодів. Їх слід списати на витрати поточного періоду записом: Дт 8013, 8113 — Кт 2113 |

| 5 | При заповненні ф. № 1-дс за 2019 рік, а саме ряд. 1420, робимо перевірку фінансового результату. Для цього до фінансового результату на початок звітного періоду (ряд. 1420 гр. 3 ф. № 1-дс) додаємо профіцит/дефіцит (ряд. 2390 гр. 3 ф. № 2-дс). Але отримана сума не дорівнює фінансовому результату на кінець року (ряд. 1420 гр. 4 ф. № 1-дс). Чому так виходить? | Як бачимо, деякі бухгалтери й досі намагаються зробити перевірку показників, які порівнювати недоцільно. Найяскравішим прикладом такого помилкового порівняння є такий показник, як фінансовий результат (ряд. 1420 ф. № 1-дс). Справа у тому, що фінансовий результат, який відображають у ряд. 1420 «Фінансовий результат» на звітну дату, тобто гр. 4 «На кінець звітного періоду», не дорівнюватиме сумі ряд. 1420 гр. 3 «На початок звітного періоду» ф. № 1-дс і ряд. 2390 «Профіцит/дефіцит за звітний період» ф. № 2-дс. Пояснимо, чому так відбувається. Це пов’язано з тим, що показник ряд. 1420 ф. № 1-дс складається з таких показників: сальдо субрахунку 5511 (дані ряд. 2390 «Профіцит/дефіцит за звітний період» ф. № 2-дс) + сальдо субрахунку 5512. Тобто цей показник не є лише даними про фінансовий результат за звітний період (сальдо субрахунку 5511). Оскільки на ці дані також впливає коригування (зміна) фінансового результату за попередній звітний період і накопиченого фінансового результату (сальдо субрахунку 5512). До того ж таке коригування фінансового результату за попередній звітний період у ф. № 2-дс в окремому рядку ніяк не відображається. Тому запам’ятайте: відповідності фінансового результату на звітну дату фінансовому результату на початок року, відображеному у ряд. 1420 «Фінансовий результат» (гр. 3 ф. № 1-дс) +/- сума дефіциту/профіциту, що відображена у ряд. 2390 «Профіцит/дефіцит за звітний період» ф. № 2-дс, не може бути. На цей момент Мінфін звертав увагу в Методичних роз’ясненнях |

| ф. № 2-дс | ||

| 6 | Поясніть, чому ряд. 2390 ф. 2-дс не збігається з ряд. 1420 ф. № 1-дс на суму, яка була віднесена на субрахунок 5512? Що ми робимо не так? | Частково на цей момент ми вже звертали увагу у відповіді на запитання 5. Зокрема, сума, що відображена у ряд. 2390 «Профіцит/дефіцит за звітний період» ф. № 2-дс, не може відповідати фінансовому результату на звітну дату, наведеному в ряд. 1420 ф. № 1-дс. Причина — на показник ряд. 1420 впливає коригування (зміна) фінансового результату за попередній звітний період і накопиченого фінансового результату (сальдо субрахунку 5512). При цьому таке коригування фінансового результату за попередній звітний період у ф. № 2-дс в окремому рядку ніяк не відображається. Тому доцільно вести окремий облік коригування фінансового результату, який не відображається у ф. № 2-дс, в додатковому аналітичному регістрі (наприклад, в аналітичній таблиці до субрахунку 5512). Яку інформацію варто врахувати у цьому регістрі? Для цього давайте згадаємо випадки, коли установа здійснює коригування фінансового результату (субрахунку 5512). Переважно ці випадки визначено в Типовій кореспонденції: 1) при списанні основних засобів та малоцінних необоротних матеріальних активів, які були придбані за рахунок загального та спеціального фондів, безоплатно отримані за операціями з внутрішнього переміщення в межах органу, уповноваженого управляти об’єктами державної (комунальної) власності: Дт 5111 — Кт 5512 (п. 1.31); 2) при вибутті об’єкта основних засобів, який було дооцінено, суму капіталу в дооцінках* відносять на накопичений фінансовий результат виконання кошторису. Для цього складають запис: Дт 5311 — Кт 5512 (п. 1.30); 3) при списанні запасів, придбаних (виготовлених) у попередні звітні роки, які відчужуються шляхом реалізації згідно із законодавством: Дт 5512 — Кт 15, 18 (п. 3.17); 4) при списанні кредиторської та дебіторської заборгованості, строк позовної давності яких минув** (пп. 6.4, 6.5); 5) при коригуванні результату виконання кошторису на суму поточних витрат, здійснених у попередніх звітних періодах, що включаються до первісної вартості об’єкта основних засобів. Для цього складають запис: Дт 5512 — Кт 5411 (п. 6.9) |

| * Детально про це ми розповідали в матеріалі «Об’єкти ОЗ переоцінено: як обліковувати їх далі») (див. «Бюджетна бухгалтерія», 2019, № 17-18). ** Детально про це ми розповідали у матеріалах «Списуємо дебіторську заборгованість: покрокова інструкція» (див. «Бюджетна бухгалтерія», 2019, № 11), «Списуємо «кредиторку»: правильно і без зайвого клопоту» (див. «Бюджетна бухгалтерія», 2019, № 12). | ||

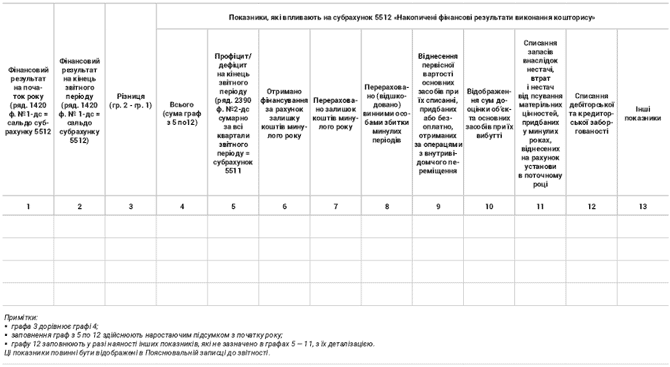

Як ми зазначали, для правильного визначення фінансового результату, який розпорядники бюджетних коштів показують у рядку 1420 ф. № 1-дс, доцільно вести окремий облік коригування фінансового результату, який не відображаємо у ф. № 2-дс, але враховуємо при заповненні р. 1420. Для ведення такого обліку можна використати форму, наведену в табл. 8.

Розшифровка (деталізація) показників, що впливають на формування фінансового результату на кінець звітного періоду

Таблиця 8

Зверніть увагу! Ця таблиця може бути заповнена тільки після складання ф. № 2-дс і визначення фінансового результату звітного періоду наростаючим підсумком з початку року.