2.1. Методы оценки выбытия запасов

При выбытии запасов их оценку осуществляют одним из методов, установленных п. 16 П(С)БУ 9 и п. 2.15 Методрекомендаций № 2. Всего существует 5 методов оценки выбытия запасов:

1) идентифицированной себестоимости соответствующей единицы запасов;

2) средневзвешенной себестоимости;

3) себестоимости первых по времени поступления запасов (ФИФО);

4) нормативных затрат;

5) цены продажи.

Вместе с тем не все из них уместно применять в торговле. Так, для оценки торговым предприятием выбытия товаров совершенно не подойдет метод нормативных затрат. Его применяют преимущественно производственные предприятия. В связи с этим останавливаться на нем в этом номере мы не будем.

А вот применение четырех других методов вполне допустимо. При этом торговые предприятия, ведущие учет товаров по первоначальной стоимости, для определения себестоимости могут использовать первые три метода. А вот метод цены продажи подойдет для розничных торговых предприятий, которые ведут учет товаров по продажной стоимости.

Метод оценки выбытия запасов предприятие выбирает самостоятельно. Но помните:

для всех единиц* бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из указанных выше методов

* Единицей учета запасов согласно п. 7 П(С)БУ 9 является их наименование или однородная группа (вид).

Решение о применении того или иного метода учета выбытия товаров нужно отразить в приказе об учетной политике предприятия.

Рассмотрим каждый из четырех методов, применяемых в торговле, подробнее.

Метод идентифицированной себестоимости

Суть этого метода заключается в том, что себестоимость реализации выбывающих товаров определяют отдельно по каждой товарной единице, т. е.

товар выбывает по той стоимости, по которой он был оприходован при поступлении

По этой причине для применения метода идентифицированной себестоимости на торговом предприятии должен быть организован индивидуальный учет по каждой товарной единице (конкретной партии). Как вы понимаете, сделать это не всегда просто. Поэтому в основном этот метод используют при наличии небольшой номенклатуры реализуемых товаров, когда легко отследить, по какой стоимости товары были зачислены на баланс.

Как правило, метод идентифицированной себестоимости применяют к товарам, которые не являются взаимозаменяемыми (при торговле автомобилями, ювелирными изделиями, недвижимостью). А вот на предприятиях с широкой номенклатурой и большим количеством однородных товаров возможность использования этого метода ограничена.

Порядок применения торговым предприятием метода идентифицированной себестоимости соответствующей единицы запасов рассмотрим на примере.

Пример 2.1. На 01.09.2016 г. в остатках товаров автосалона числились 2 автомобиля Nissan Sentra:

— 1 автомобиль балансовой стоимостью 480000 грн.;

— 1 автомобиль балансовой стоимостью 530000 грн.

В сентябре 2016 года на предприятии осуществлялись следующие операции:

— приобретены 3 автомобиля Nissan Sentra балансовой стоимостью 515000 грн.;

— продан 1 автомобиль Nissan Sentra балансовой стоимостью 480000 грн.;

— продан 1 автомобиль Nissan Sentra балансовой стоимостью 515000 грн.

Согласно приказу об учетной политике предприятия учет выбытия товаров ведется методом идентифицированной себестоимости соответствующей единицы запасов.

Определим себестоимость реализованных в сентябре 2016 года автомобилей этим методом в табл. 2.1.

Таблица 2.1. Списание товаров методом идентифицированной себестоимости

| Товар | Остаток на начало месяца | Поступило | Выбыло | Остаток на конец месяца | ||||||||

| количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | |

| Nissan Sentra | 1 | 480000 | 480000 | — | — | — | 1 | 480000 | 480000 | — | — | — |

| Nissan Sentra | 1 | 530000 | 530000 | — | — | — | — | — | — | 1 | 530000 | 530000 |

| Nissan Sentra | — | — | — | 3 | 515000 | 1545000 | 1 | 515000 | 515000 | 2 | 515000 | 1030000 |

| Итого | 2 | — | 1010000 | 3 | — | 1545000 | 2 | — | 995000 | 3 | — | 1560000 |

Таким образом, себестоимость реализованных в сентябре 2016 года автомобилей, определенная методом идентифицированной себестоимости, составляет 995000 грн. (480000 грн. + 515000 грн.).

Метод средневзвешенной себестоимости

Этот метод зачастую применяют торговые предприятия, имеющие большое количество товаров различной номенклатуры. При этом методе каждую единицу товаров при их выбытии оценивают по средневзвешенной себестоимости, рассчитанной одним из двух способов:

— за отчетный месяц ( п. 18 П(С)БУ 9);

— на дату осуществления операции ( п. 19 П(С)БУ 9).

Предприятия, которые не ведут ежедневный учет выбывших товаров, определяют средневзвешенную себестоимость единицы за отчетный месяц. Для этого суммарную стоимость остатка товаров на начало отчетного месяца и стоимость полученных в отчетном месяце товаров делят на суммарное количество товаров на начало отчетного месяца и полученных в отчетном месяце товаров.

В виде формулы расчет средневзвешенной себестоимости единицы запасов за отчетный месяц выглядит так:

где С/сср — средневзвешенная себестоимость единицы определенного вида товаров, грн.;

Стн — стоимость остатка товаров на начало отчетного месяца, грн.;

Стпост — стоимость поступивших в отчетном месяце товаров, грн.;

Тн — количество единиц определенного вида товаров на начало месяца, ед.;

Тпост — количество единиц поступивших в отчетном месяце товаров данного вида, ед.

Порядок расчета средневзвешенной себестоимости товаров за отчетный период покажем на примере.

Пример 2.2. На 01.09.2016 г. в остатках товаров предприятия оптовой торговли числилось 80 шт. стиральных машин BEKO WMB 71033 PTLM на сумму 551200 грн. (т. е. себестоимость приобретения единицы товара — 6890 грн.).

В сентябре 2016 года на предприятии осуществлены такие операции по купле-продаже стиральных машин BEKO WMB 71033 PTLM:

— 16.09.2016 г. поступило 50 шт. по цене 6800 грн./шт. (без учета НДС);

— 22.09.2016 г. поступило 30 шт. по цене 6910 грн./шт. (без учета НДС);

— 29.09.2016 г. поступило 90 шт. по цене 6830 грн./шт. (без учета НДС);

— 20.09.2016 г. продано 100 стиральных машин;

— 30.09.2016 г. продано 85 стиральных машин.

Учет выбытия товаров согласно приказу об учетной политике предприятия ведется по методу средневзвешенной себестоимости за отчетный месяц.

Определим себестоимость реализованных в сентябре 2016 года стиральных машин (см. табл. 2.2).

Таблица 2.2. Списание товаров методом средневзвешенной себестоимости (за отчетный месяц)

| Дата | Остаток на начало месяца | Поступило | Выбыло | Остаток на конец месяца | ||||||||

| количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | |

| 01.09.2016 | 80 | 6890 | 551200 | — | — | — | — | — | — | — | — | — |

| 16.09.2016 | — | — | — | 50 | 6800 | 340000 | — | — | — | — | — | — |

| 20.09.2016 | — | — | — | — | — | — | 100 | 6852,80 | 685280 | — | — | — |

| 22.09.2016 | — | — | — | 30 | 6910 | 207300 | — | — | — | — | — | — |

| 29.09.2016 | — | — | — | 90 | 6830 | 614700 | — | — | — | — | — | — |

| 30.09.2016 | — | — | — | — | — | — | 85 | 6852,80 | 582488 | — | — | — |

| Итого | 80 | 6890 | 551200 | 170 | — | 1162000 | 185 | 6852,80 | 1267768 | 65 | 6852,80 | 445432 |

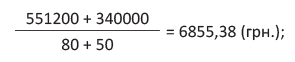

Средневзвешенная себестоимость стиральной машины определяется так:

(551200 + 1162000) : (80 + 170) = 6852,80 (грн./шт.).

Таким образом, общая стоимость выбывших за отчетный месяц стиральных машин составит:

6852,80 х 185 = 1267768 (грн.).

Предприятия, ведущие учет выбытия товаров на каждую дату операции, применяют вторую разновидность метода средневзвешенной себестоимости. Она предполагает осуществление оценки каждой единицы выбывших товаров по средневзвешенной себестоимости, рассчитываемой делением суммарной стоимости таких товаров на дату операции на суммарное количество товаров на эту же дату.

Иными словами, в расчете средневзвешенной себестоимости единицы товаров на дату операции принимают участие стоимость и количество товаров не за весь месяц, а на дату каждой операции. При этом

средневзвешенную себестоимость товаров определяют на момент каждого их выбытия

Таким образом, формулу расчета средневзвешенной себестоимости можно представить так:

где Стопер — суммарная стоимость товаров на дату операции, грн.;

Топер — количество единиц товаров на дату операции, ед.

Покажем реализацию этого метода на примере.

Пример 2.3. Согласно приказу об учетной политике предприятия учет выбытия товаров ведется по методу средневзвешенной себестоимости на дату операции. Все прочие условия возьмем из примера 2.2 (см. с. 12).

Средневзвешенную себестоимость товаров на дату операции рассчитывают так, как показано в табл. 2.3.

Таблица 2.3. Списание товаров методом средневзвешенной себестоимости (на дату операции)

| Дата | Остаток на начало месяца | Поступило | Выбыло | Остаток на конец месяца | ||||||||

| количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | |

| 01.09.2016 | 80 | 6890 | 551200 | — | — | — | — | — | — | — | — | — |

| 16.09.2016 | — | — | — | 50 | 6800 | 340000 | — | — | — | — | — | — |

| 20.09.2016 | — | — | — | — | — | — | 100 | 6855,38 | 685538 | — | — | — |

| 22.09.2016 | — | — | — | 30 | 6910 | 207300 | — | — | — | — | — | — |

| 29.09.2016 | — | — | — | 90 | 6830 | 614700 | — | — | — | — | — | — |

| 30.09.2016 | — | — | — | — | — | — | 85 | 6851,08 | 582341,80 | — | — | — |

| Итого | 80 | 6890 | 551200 | 170 | — | 1162000 | 185 | — | 1267879,80 | 65 | 6851,08 | 445320,20 |

Средневзвешенная себестоимость единицы товара на дату операции рассчитывается так:

1) по состоянию на 20.09.2016 г.:

2) по состоянию на 30.09.2016 г.:

Таким образом, себестоимость реализованных в сентябре стиральных машин (185 шт.) составила 1267879,80 грн.

Метод ФИФО

Оценка запасов по методу ФИФО (себестоимости первых по времени поступления запасов) основывается на предположении, что товары реализуют в той последовательности, в которой они поступили на предприятие и отражены в бухгалтерском учете ( п. 20 П(С)БУ 9). То есть

товары, реализованные первыми, оценивают по себестоимости первых по поступлению товаров и т. д.

Таким образом, предполагается, что на конец периода остаются товары, которые были приобретены в последнюю очередь.

Проиллюстрируем порядок применения этого метода на примере.

Пример 2.4. Согласно приказу об учетной политике предприятия учет выбытия товаров ведется по методу себестоимости первых по времени поступления запасов. Остальные условия возьмем из примера 2.2 (см. с. 12).

С применением метода ФИФО себестоимость реализованных в течение месяца товаров рассчитывают следующим образом (см. табл. 2.4):

Таблица 2.4. Списание товаров методом ФИФО

| Дата | Остаток на начало месяца | Поступило | Выбыло | Остаток на конец месяца | ||||||||

| количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | количество, шт. | балансовая стоимость, грн. | сумма, грн. | |

| 01.09.2016 | 80 | 6890 | 551200 | — | — | — | — | — | — | — | — | — |

| 16.09.2016 | — | — | — | 50 | 6800 | 340000 | — | — | — | — | — | — |

| 20.09.2016 | — | — | — | — | — | — | 80 | 6890 | 551200 | — | — | — |

| 20 | 6800 | 136000 | ||||||||||

| 22.09.2016 | — | — | — | 30 | 6910 | 207300 | — | — | — | — | — | — |

| 29.09.2016 | — | — | — | 90 | 6830 | 614700 | — | — | — | — | — | — |

| 30.09.2016 | — | — | — | — | — | — | 30 | 6800 | 204000 | — | — | — |

| 30 | 6910 | 207300 | ||||||||||

| 25 | 6830 | 170750 | ||||||||||

| Итого | 80 | 6890 | 551200 | 170 | — | 1162000 | 185 | — | 1269250 | 65 | 6830 | 443950 |

Себестоимость стиральных машин, проданных предприятием оптовой торговли в сентябре 2016 года, определенная методом ФИФО, составила 1269250 грн.

Метод цены продажи

Этот метод могут использовать предприятия розничной торговли, которые имеют значительную и переменную номенклатуру товаров с приблизительно одинаковым уровнем торговой наценки и ведут учет товаров в продажных ценах ( п. 22 П(С)БУ 9). Однако не запрещено его применять и тем предприятиям розничной торговли, у которых уровни торговых наценок для различных групп товаров разнятся. В такой ситуации, чтобы не допустить искажения себестоимости реализованных товаров, распределение торговой наценки целесообразно производить отдельно по каждой группе товаров с приблизительно одинаковым уровнем торговой наценки, обеспечив при этом накопление соответствующей информации в разрезе таких однородных групп (видов) товаров.

Так же следует поступать (т. е. производить отдельное распределение торговой наценки) и тем предприятиям, которые продают облагаемые и не облагаемые НДС товары. Дело в том, что торговая наценка, начисленная на поступивший в розницу облагаемый НДС товар, кроме прибыли торгового предприятия, включает в себя также и сумму НДС. Начисленная же торговая наценка на не облагаемый (освобожденный от обложения) НДС товар будет включать только сумму прибыли. Поэтому при равном проценте прибыли на облагаемый и не облагаемый (освобожденный от обложения) НДС товар уровень торговых наценок будет разным.

Метод цены продажи основан на применении среднего процента торговой наценки на товары. Себестоимость реализации в таком случае определяют как разницу между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары.

Сумму торговой наценки на реализованные товары определяют как произведение продажной (розничной) стоимости реализованных товаров и среднего процента торговой наценки.

В свою очередь, средний процент торговой наценки рассчитывают делением суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров. В виде формулы этот расчет можно представить следующим образом:

где Ср. % ТН — средний процент торговой наценки, %;

ТНн — остаток торговых наценок на начало отчетного месяца, грн.;

ТНп — сумма торговой наценки, приходящейся на полученные в отчетном месяце товары, грн.;

Тн — продажная (розничная) стоимость остатка товаров на начало отчетного месяца, грн.;

Тп — продажная (розничная) стоимость полученных в отчетном месяце товаров, грн.;

Обратите внимание: расчет себестоимости выбывших (реализованных, недостающих, испорченных, бесплатно переданных и т. д.) товаров при применении метода цены продажи производят единоразово по истечении отчетного месяца, а не по каждому факту их реализации (выбытия).

Рассмотрим пример.

Пример 2.5. На предприятии розничной торговли стоимость остатков товаров на 01.09.2016 г. составила 290000 грн. При этом первоначальная стоимость товаров равна 174000 грн., а сумма торговой наценки — 116000 грн.

В течение месяца предприятие приобрело товары стоимостью 45360 грн. (в том числе НДС — 7560 грн.). Розничная стоимость полученных товаров — 63000 грн.

Продажная (розничная) стоимость товаров, реализованных в сентябре 2016 года, составила 108000 грн.

На основании приведенных данных рассчитаем средний процент торговой наценки и себестоимость реализованных товаров методом цены продажи (см. табл. 2.5).

Таблица 2.5. Списание товаров методом цены продажи

| № п/п | Показатель | Ед. изм. | Первоначальная (покупная) стоимость | Сумма торговой наценки (субсчет 285) | Продажная стоимость (субсчет 282), гр. 4 + гр. 5 |

| 1 | Остаток товаров на 01.09.2016 г. | грн. | 174000 | 116000 | 290000 |

| 2 | Поступило товаров в течение месяца | грн. | 37800 | 25200 | 63000 |

| 3 | Итого (стр. 1 + стр. 2) | грн. | 211800 | 141200 | 353000 |

| 4 | Средний процент торговой наценки | % |

| ||

| 5 | Реализованы товары в течение месяца | грн. | 64800 (108000 - 43200) | 43200 (108000 х 40 : 100) | 108000 |

| 6 | Остаток товаров на 30.09.2016 г. (стр. 3 - стр. 5) | грн. | 147000 | 98000 | 245000 |

Проведенные расчеты показали, что сумма торговой наценки, приходящейся на товары, реализованные предприятием в сентябре 2016 года, составила 43200 грн. В свою очередь, себестоимость реализованных за этот месяц товаров равна 64800 грн.

2.2. Реализуем товары в Украине

Бухгалтерский учет

Теперь поговорим непосредственно об учете реализации товаров на территории Украины.

При реализации товаров за денежные средства в бухгалтерском учете предприятия-продавца возникает доход. При этом для его признания должны быть соблюдены все перечисленные условия ( п. 8 П(С)БУ 15):

1) покупателю переданы риски и выгоды, связанные с правом собственности на товары;

2) предприятие не осуществляет в дальнейшем управление и контроль за реализованными товарами;

3) сумма дохода (выручки) может быть достоверно определена;

4) существует уверенность, что в результате операции произойдет увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены.

При невыполнении хотя бы одного из приведенных условий доход в бухгалтерском учете не признается.

Таким образом, доход от реализации товаров в бухгалтерском учете отражают, как правило, на дату их отгрузки.

Если отгрузке товаров предшествует предварительная оплата, ее сумма никакого влияния на величину дохода не оказывает ( п.п. 6.3 П(С)БУ 15)

Обратите внимание: в соответствии с п.п. 6.1 П(С)БУ 15 из сумм дохода исключаются суммы непрямых налогов (НДС, акцизного налога и других налогов и обязательных платежей, подлежащих перечислению в бюджет и во внебюджетные фонды).

Для отражения дохода от реализации товаров Инструкцией № 291 предусмотрен одноименный субсчет 702. По кредиту этого субсчета отражают начисление дохода, а по дебету — соответствующую сумму непрямых налогов (НДС, акцизного налога и других непрямых налогов и сборов, предусмотренных законодательством), а также списание суммы дохода в порядке закрытия на субсчет 791.

Одновременно с признанием дохода, полученного от их продажи, в бухгалтерском учете предприятия отражают расходы в сумме, равной себестоимости реализованных товаров ( п. 7 П(С)БУ 16).

Как предписывает п. 10 П(С)БУ 16, себестоимость реализованных товаров определяют в соответствии с П(С)БУ 9. То есть себестоимость реализованных товаров в бухгалтерском учете формируют все те расходы, которые на этапе их приобретения включались в состав первоначальной стоимости. Кроме того, на величину первоначальной стоимости товаров, а значит, и на себестоимость их реализации влияют суммы уценки таких товаров*.

* О порядке формирования первоначальной стоимости товаров см. в подразделе 1.1. на с. 3, а об уценке товаров — в разделе 6 на с. 59.

Напомним, что для определения себестоимости реализованных товаров применяют один из методов, предусмотренных в п. 16 П(С)БУ 9 и п. 2.15 Методрекомендаций № 2 (см. подраздел 2.1 на с. 11).

Фактическую себестоимость реализованных товаров (исходя из цены их приобретения) списывают проводкой Дт 902 — Кт 281 (282). При этом

предприятия розничной торговли, которые ведут учет по продажным ценам, при списании реализованных товаров с баланса должны списать еще и сумму торговой наценки на них

Для этого делают проводку: Дт 285 — Кт 282 либо отражают обратную корреспонденцию счетов методом «красное сторно»: Дт 282 — Кт 285.

Налоговый учет

Налог на прибыль. Трудностей с налогом на прибыть у предприятий-продавцов возникать не будет. Ведь в общем случае вести отдельно налоговый учет доходов и расходов не нужно, а объект обложения налогом на прибыль следует определять на основании бухгалтерского финрезультата. Высокодоходники и малодоходники-добровольцы корректируют эту величину на разницы, установленные разд. ІІІ НКУ. Однако для операций по реализации товаров на территории Украины расчет разниц не предусмотрен. Поэтому, независимо от суммы годового дохода, предприятия в этом вопросе ориентируются исключительно на данные бухгалтерского учета.

НДС. Операции по поставке (продаже) товаров на территории Украины являются объектом обложения НДС ( п.п. «а» п. 185.1 НКУ). Следовательно, осуществляя такие операции, предприятие — плательщик НДС должно начислить налоговые обязательства по этому налогу на дату события, которое произошло раньше ( п. 187.1 НКУ):

а) на дату зачисления денежных средств от покупателя на банковский счет плательщика налога в качестве оплаты товаров, подлежащих поставке. При этом в случае поставки товаров за наличные такой датой будет дата оприходования денежных средств в кассе плательщика налога, а при отсутствии таковой — дата инкассации наличности в банковском учреждении, обслуживающем этого плательщика налога;

б) на дату отгрузки товаров.

Исключение из этого правила составляет, в частности, поставка товаров с оплатой за счет бюджетных средств. В таком случае датой возникновения налоговых обязательств по НДС будет дата зачисления денежных средств на банковский счет плательщика налога или дата получения соответствующей компенсации в любой другой форме, включая уменьшение задолженности такого плательщика налога по его обязательствам перед бюджетом ( п. 187.7 НКУ).

Кроме того, особый порядок определения даты начисления налоговых обязательств предусмотрен п. 187.5 НКУ для предприятий, использующих при расчетах платежные карточки. Для таких случаев датой увеличения налоговых обязательств считается дата, удостоверяющая факт поставки товаров покупателю, оформленной налоговой накладной, или дата выписки соответствующего счета (товарного чека), в зависимости от того, какое событие произошло раньше.

Базу обложения НДС операций по поставке товаров определяют исходя из договорной стоимости с учетом общегосударственных налогов и сборов, кроме акцизного налога на реализацию предприятиями розничной торговли подакцизных товаров* ( абзац первый п. 188.1 НКУ). При этом она не может быть меньше цены приобретения таких товаров, за исключением товаров, цены на которые подлежат государственному регулированию ( абзац второй п. 188.1 НКУ).

* О розничном акцизе см. в разделе 5 на с. 53.

Ценой приобретения следует считать первоначальную стоимость товаров**

** Подробнее о минбазе для начисления НДС см. «Налоги и бухгалтерский учет», 2015, № 91, с. 8.

Причем, если реализуется импортный товар, минбаза обложения НДС определяется в общем порядке. То есть обращать внимание на его таможенную стоимость не следует. Это подтверждают и налоговики (см., например, письма ГФСУ от 07.10.2015 г. № 21275/6/99-99-19-03-02-15 и от 02.10.2015 г. № 20952/6/99-95-42-01-16-01).

Для наглядности рассмотрим примеры.

Пример 2.6. Предприятие оптовой торговли реализует партию товаров общей стоимостью 30000 грн. (в том числе НДС — 5000 грн.). Оплата товара осуществляется на условиях:

1) последующей оплаты. Первоначальная стоимость реализованного товара — 25500 грн.;

2) предоплаты. Первоначальная стоимость реализованного товара — 17500 грн.

Порядок отражения реализации товаров в учете показан в табл. 2.6 (см. с. 19).

Таблица 2.6. Учет реализации товаров предприятием оптовой торговли

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Вариант 1. Первое событие — отгрузка товаров | ||||

| 1 | Отгружены товары покупателю, отражен доход от реализации | 361 | 702 | 30000,00 |

| 2 | Начислены налоговые обязательства по НДС исходя из договорной стоимости | 702 | 641/НДС | 5000,00 |

| 3 | Начислены налоговые обязательства на сумму превышения цены приобретения над договорной стоимостью | 949 | 641/НДС | 100,00* |

| * Поскольку договорная стоимость товаров (25000,00 грн.) ниже цены их приобретения (25500,00 грн.), базой обложения НДС является цена приобретения. При этом составляют две налоговые накладные. Одну из них (на договорную стоимость) передают покупателю, а вторую (с типом причины «15») продавец оставляет у себя. | ||||

| 4 | Списана себестоимость реализованных товаров | 902 | 281 | 25500,00 |

| 5 | Отнесены на финансовый результат: | |||

| — доход от реализации товаров | 702 | 791 | 25000,00 | |

| — себестоимость реализованных товаров | 791 | 902 | 25500,00 | |

| — сумма начисленного НДС от суммы превышения минбазы над договорной стоимостью | 791 | 949 | 100,00 | |

| 6 | Получены денежные средства в оплату отгруженных товаров | 311 | 361 | 30000,00 |

| Вариант 2. Первое событие — получение предоплаты | ||||

| 1 | Получена предоплата за товары | 311 | 681 | 30000,00 |

| 2 | Начислены налоговые обязательства по НДС | 643 | 641/НДС | 5000,00* |

| * Поскольку договорная стоимость товаров (25000,00 грн.) превышает цену их приобретения (17500,00 грн.), базой обложения НДС является договорная стоимость. | ||||

| 3 | Отгружены товары покупателю, отражен доход от реализации | 361 | 702 | 30000,00 |

| 4 | Списана отраженная ранее сумма налоговых обязательств по НДС | 702 | 643 | 5000,00 |

| 5 | Произведен зачет задолженностей | 681 | 361 | 30000,00 |

| 6 | Списана себестоимость реализованных товаров | 902 | 281 | 17500,00 |

| 7 | Отнесены на финансовый результат: | |||

| — доход от реализации товаров | 702 | 791 | 25000,00 | |

| — себестоимость реализованных товаров | 791 | 902 | 17500,00 | |

Пример 2.7. Предприятие розничной торговли ведет учет по ценам продажи. В течение месяца был реализован товар стоимостью 168000 грн. (в том числе первоначальная стоимость — 120000 грн., торговая наценка — 48000 грн.).

Реализацию товаров в учете предприятие розничной торговли отражает следующим образом (см. табл. 2.7 на с. 20):

Таблица 2.7. Учет реализации товаров предприятием розничной торговли

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Реализован товар, отражен доход от реализации | 301/«Операц. касса» | 702 | 168000,00 |

| 2 | Начислены налоговые обязательства по НДС | 702 | 641/НДС | 28000,00* |

| * Поскольку договорная стоимость товаров (140000,00 грн.) превышает их первоначальную стоимость (120000,00 грн.), базой обложения НДС является договорная стоимость. | ||||

| 3 | Списана сумма торговой наценки, приходящейся на реализованные товары | 285 | 282 | 48000,00 |

| 4 | Списана себестоимость реализованных товаров | 902 | 282 | 120000,00 |

| 5 | Отнесены на финансовый результат: | |||

| — доход от реализации товаров | 702 | 791 | 140000,00 | |

| — себестоимость реализованных товаров | 791 | 902 | 120000,00 | |

| 6 | Сдана выручка в кассу предприятия | 301 | 301/«Операц. касса» | 168000,00 |

Особенности учета продаж при расчетах платежной карточкой

Когда покупатели осуществляют оплату за приобретенные товары на текущий счет или наличными в кассу предприятия, действует стандартная схема учета, которую вы могли увидеть выше. Однако существует еще и такой распространенный способ расчетов, как оплата при помощи банковской платежной карточки (далее — БПК). И вот здесь уже всплывают нюансы. Рассмотрим их.

Дело в том, что при оплате товаров БПК денежные средства, списанные с карточного счета покупателя, поступают на счет продавца не сразу. В связи с этим моментально отразить уплаченные за реализованный товар денежные средства на счете 31 нельзя. А как же действовать? Начнем по порядку.

При осуществлении реализации товаров с использованием БПК должна быть оформлена квитанция платежного терминала либо слип ( пп. 5 и 6 разд. VII Положения № 705). При этом договором может быть предусмотрено, что для выполнения расчетов за осуществленные операции банку-еквайеру нужно передать реестр платежных квитанций, подтверждающих оплату через БПК (или слипы). До этого времени указанные документы учитывают на субсчете 331 «Денежные документы в национальной валюте»*.

* Если информация передается банку-эквайеру непосредственно при совершении операции (при авторизации), использовать субсчет 331 нет необходимости. В таком случае до поступления на текущий счет денежные средства учитывают на субсчете 333.

После того как такие документы будут переданы банку-еквайеру (списаны с субсчета 331), пройдет какое-то время, прежде чем указанные в них суммы будут зачислены на текущий счет предприятия**. Все это время их нужно учитывать на субсчете 333 «Денежные средства в пути в национальной валюте». И только после того, как банк-эквайер зачислит «подвисшие» денежные средства на текущий счет предприятия, их можно учесть на субсчете 311.

** Сроки расчетов между банком-эквайером и субъектом хозяйствования определяются в договоре эквайринга ( п. 4 разд. V Положения № 705).

За обслуживание расчетов с БПК банку-эквайеру причитается комиссионное вознаграждение. Оно может уплачиваться как отдельно, так и списываться с суммы средств, зачисляемых на счет предприятия (в зависимости от договоренности сторон). Независимо от выбранного способа сумму такого вознаграждения относят в состав административных расходов предприятия (счет 92). Это следует из п. 18 П(С)БУ 16.

Рассмотрим пример.

Пример 2.8. Предприятием оптовой торговли реализована партия товара стоимостью 24000 грн. (в том числе НДС — 4000 грн.). Оплата за товары осуществлена с использованием корпоративной БПК предприятия-покупателя.

Первоначальная стоимость реализованного товара — 14000 грн.

Комиссионное вознаграждение банка-эквайера согласно договору составляет 2 % и списывается с суммы средств, зачисляемых на счет предприятия.

Отражение таких операций в учете предприятия-продавца приведено в табл. 2.8.

Таблица 2.8. Учет реализации товаров с использованием БПК

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Отражена реализация товаров с расчетами через БПК | 331* | 702 | 24000,00 |

| * Субсчет 331 не применяют, если передача банку информации о расчетах с помощью БПК осуществляется в момент совершения операции (при авторизации). В таком случае реализацию отражают проводкой: Дт 333 — Кт 702. | ||||

| 2 | Начислены налоговые обязательства по НДС | 702 | 641/НДС | 4000,00* |

| * Поскольку договорная стоимость товаров (20000,00 грн.) превышает цену их приобретения (14000,00 грн.), базой обложения НДС является договорная стоимость. | ||||

| 3 | Передан банку-эквайеру реестр платежных квитанций, подтверждающих оплату через БПК | 333 | 331 | 24000,00 |

| 4 | Зачислены денежные средства на текущий счет за минусом комиссии банка | 311 | 333 | 23520,00 |

| 5 | Отражена комиссия банка (24000,00 грн. х 2 % : 100 %) | 92 | 333 | 480,00 |

| 6 | Списана себестоимость реализованных товаров | 902 | 281 | 14000,00 |

| 7 | Отнесены на финансовый результат: | |||

| — доход от реализации товаров | 702 | 791 | 20000,00 | |

| — себестоимость реализованных товаров | 791 | 902 | 14000,00 | |

| — сумма комиссии банка | 791 | 92 | 480,00 | |

2.3. Экспорт товаров

Не обойтись без учетных нюансов и при реализации товаров за границу. Давайте же их рассмотрим.

Бухгалтерский учет

Так же, как и при реализации по Украине, доход от реализации товара на экспорт признается при выполнении условий, предусмотренных в п. 8 П(С)БУ 15 (см. подраздел 2.2 на с. 17), т. е. в общем случае — на дату отгрузки. В то же время доход от реализации товаров за денежные средства в иностранной валюте отражают в валюте отчетности (гривне) с учетом требований П(С)БУ 21. Причем при экспорте товаров (равно как и при импорте) учетные особенности будут зависеть от того, какое событие произошло первым — отгрузка товаров или же оплата их стоимости.

1. Первое событие — отгрузка товара. В этом случае операции в иностранной валюте при первоначальном признании отражают в валюте отчетности путем пересчета по курсу НБУ на начало дня даты осуществления операции (даты признания активов, обязательств, собственного капитала, доходов и расходов)* ( п. 5 П(С)БУ 21). То есть в общем случае

* Напомним: в настоящее время курс НБУ в течение дня не изменяется ( п. 9 Положения № 496).

доход от реализации товаров на экспорт определяется по курсу НБУ на дату отгрузки товаров

Дебиторская задолженность, которая возникнет в результате такой операции, считается монетарной (так как будет погашена деньгами). Поэтому по ней нужно определять курсовые разницы на дату баланса и на дату осуществления хозяйственной операции (т. е. на дату погашения задолженности) в пределах такой операции или по всей статье** ( п. 8 П(С)БУ 21).

** В соответствии с учетной политикой предприятия.

Положительные курсовые разницы возникают, если курс НБУ на дату баланса или дату осуществления хозоперации выше курса, действовавшего на дату отгрузки товаров. Такие разницы отражают по кредиту субсчета 714 «Доход от операционной курсовой разницы».

Отрицательные курсовые разницы появятся в случае, если курс НБУ на дату баланса или дату осуществления хозоперации снизился по отношению к курсу, действовавшему на дату отгрузки товаров. Такие разницы учитывают по дебету субсчета 945 «Потери от операционной курсовой разницы».

2. Первое событие — оплата товаров. В этом случае сумму дохода от реализации товаров на экспорт отражают с применением валютного курса на начало дня даты получения аванса ( абзац второй п. 6 П(С)БУ 21). Поскольку доходы мы отражаем в учете на дату перехода рисков и выгод, связанных с правом собственности на товар, валютный курс, действовавший на дату получения аванса, необходимо запомнить и учесть при определении дохода в момент отгрузки товара.

Кредиторская задолженность перед покупателем, возникшая после поступления предоплаты, будет погашена не деньгами, а товаром, а значит, она является немонетарной. В силу этого курсовые разницы по такой задолженности ни на дату баланса, ни на дату погашения рассчитывать не нужно.

Обобщим описанный выше порядок определения дохода от продажи товаров на экспорт и курсовых разниц в табл. 2.9.

Таблица 2.9. Определение дохода и курсовых разниц при экспорте товаров

| Первое событие | Курс, применяемый для пересчета сумм дохода от реализации товаров за денежные средства в иностранной валюте | Курсовые разницы |

| Отгрузка товаров | Курс НБУ на начало дня даты осуществления операции, т. е. даты отгрузки товаров ( п. 5 П(С)БУ 21) | Курсовые разницы определяют на дату ( пп. 7 и 8 П(С)БУ 21): — баланса; — осуществления хозяйственной операции (т. е. на дату погашения задолженности) в ее пределах или по всей статье (в соответствии с учетной политикой). Доход от курсовых разниц отражают на субсчете 714, потери — на субсчете 945 |

| Получение предоплаты (аванса) | Курс НБУ на начало дня даты получения аванса ( п. 6 П(С)БУ 21) | Курсовые разницы не рассчитывают |

Имейте в виду: при получении авансовых оплат частями и отгрузки частями покупателю товаров доход от реализации определяют по сумме авансовых платежей с применением валютных курсов на дату каждого аванса исходя из последовательности их осуществления ( абзац второй п. 6 П(С)БУ 21).

Кроме того, на практике могут встречаться и более сложные ситуации. Например, достаточно часто отгрузка товара (с передачей права собственности) осуществляется лишь после его частичной предоплаты. В таком случае доход от реализации товаров на экспорт будет состоять из:

— суммы, равной полученному авансу, пересчитанному в гривни по курсу НБУ на дату его получения ( абзац второй п. 6 П(С)БУ 21);

— оставшейся части стоимости экспортированных товаров, определяемой по курсу НБУ на дату их отгрузки ( п. 5 П(С)БУ 21).

Суммы уплаченных экспортером таможенному органу таможенных платежей будут для него расходами. А если быть точнее — расходами на сбыт. Соответственно, отражать их нужно на одноименном счете 93.

Налоговый учет

Налог на прибыль. Как мы говорили выше, при реализации товаров на территории Украины никаких корректировок финрезультата осуществлять не нужно. С экспортом ситуация практически такая же. Единственные, кто выбиваются из этой совершенной картины, — высокодоходники и малодоходники-добровольцы, осуществляющие контролируемые операции.

Так, п.п. 140.5.1 НКУ предписывает увеличивать финансовый результат налогового (отчетного) периода на сумму превышения обычных цен над договорной (контрактной) стоимостью реализованных товаров при осуществлении контролируемых операций в случаях, определенных ст. 39 НКУ.

НДС. В соответствии с п.п. «г» п. 185.1 НКУ операции по вывозу товаров за пределы таможенной территории Украины являются объектом обложения НДС.

Экспортные операции облагают по ставке 0 % ( п.п. 195.1.1 НКУ)

Это означает, что налоговые обязательства при экспорте товаров возникают, но по ставке 0 %. Базу налогообложения определяют по общим правилам, установленным п. 188.1 НКУ. Следовательно, базой обложения НДС является договорная стоимость товаров (с учетом общегосударственных налогов и сборов), но не ниже цены их приобретения*. Напомним, что ценой приобретения следует считать первоначальную стоимость товаров.

* За исключением товаров, цены на которые подлежат государственному регулированию.

Обратите внимание: по мнению налоговиков, если цена приобретения выше договорной стоимости, разницу надо облагать по основной ставке 20 %. Такую позицию они высказывали неоднократно (см. письма ГФСУ от 26.01.2016 г. № 1388/6/99-99-19-03-02-15, от 10.08.2015 г. № 16878/6/99-99-19-03-02-15, консультацию в подкатегории 101.09 БЗ). Аргумент фискалов: объем операций, рассчитанный исходя из превышения минбазы над фактической ценой поставки, не формирует стоимости экспортированного товара.

Мы считаем, что разницу между минбазой и экспортной ценой облагают по той же ставке, что и договорную стоимость — 0 %. Радует, что нашу позицию уже поддержали судебные органы (см., например, постановление ВАСУ от 16.02.2016 г. по делу № К/800/47756/15). Основные аргументы суда:

1) норма абзаца второго п. 188.1 НКУ применяется для расчета базы налогообложения всей операции без ее разделения на отдельные части;

2) в рассматриваемом случае база обложения НДС — это стоимостная характеристика всей операции, являющейся объектом обложения НДС согласно ст. 185 НКУ. Это исключает возможность возникновения нескольких баз налогообложения по одной операции;

3) к базе обложения всей операции применяется единая ставка НДС, которая определяется в зависимости от вида хозяйственной операции (при экспорте товаров — 0 %).

Примечательно, что в случае экспорта товаров, операции по поставке которых на таможенной территории Украины освобождены от обложения НДС на основании ст. 197 НКУ, также применяется ставка НДС 0 % ( п. 195.2 НКУ). А вот если операция не является объектом обложения НДС согласно ст. 196 НКУ, нулевая ставка НДС при экспорте не применяется.

Заметьте: товары могут считаться экспортируемыми только в случае, если их вывоз за пределы таможенной территории Украины подтвержден в порядке, определенном КМУ, таможенной декларацией, оформленной в соответствии с требованиями ТКУ.

Датой возникновения налоговых обязательств при экспорте товаров является дата оформления в соответствии с законодательством таможенной декларации, удостоверяющей факт пересечения таможенной границы Украины ( п.п. «б» п. 187.1 НКУ). То есть правило первого события при экспорте не действует. Если имеет место предоплата за экспортируемые товары, то она не приводит к возникновению налоговых обязательств.

А теперь порядок отражения экспортных операций в учете рассмотрим на примере.

Пример 2.9. По условиям ВЭД-договора предприятием оптовой торговли отгружен на экспорт товар стоимостью $8000.

Согласно договоренности сторон экспортные операции осуществлены в следующей последовательности:

16.09.2016 г. — получена частичная предоплата за товары в размере $4000 на распределительный счет предприятия (курс НБУ — 25,14 грн./$*);

* Здесь и далее — курс условный.

22.09.2016 г. — вывезена за пределы таможенной территории Украины партия товара (оформлена таможенная декларация и имеется уведомление таможенного органа о фактическом вывозе товара 22.09.2016 г.) (курс НБУ — 25,17 грн./$);

07.10.2016 г. — получена от нерезидента оплата оставшейся части стоимости экспортированного товара в сумме $4000 (курс НБУ — 25,15 грн./$).

Курс НБУ на 30.09.2016 г. — 25,21 грн./$.

Себестоимость реализованных товаров составляет 170000 грн. Стоимость услуг таможенного брокера — 1800 грн. (в том числе НДС — 300 грн.).

Указанные экспортные операции отражают в учете следующим образом (см. табл. 2.10):

Таблица 2.10. Учет экспорта товаров с частичной предоплатой

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

| Дт | Кт | |||

| Получение 50 % аванса за товар от нерезидента (курс НБУ на 16.09.2016 г. — 25,14 грн./$) | ||||

| 1 | Поступила частичная предоплата за товар от нерезидента ($4000 х 25,14 грн./$) | 316* | 681 | $4000 100560,00 |

| * В дальнейшем 65 % инвалюты, поступившей на распределительный счет, в обязательном порядке продают, а оставшиеся 35 % зачисляют на текущий счет предприятия (п. 2 постановления № 386). | ||||

| Отгрузка товара на экспорт (курс НБУ на 22.09.2016 г. — 25,17 грн./$) | ||||

| 2 | Оказаны услуги по декларированию товара таможенным брокером | 93 | 685 | 1500,00 |

| 3 | Отражена сумма налогового кредита по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 685 | 300,00 |

| 4 | Оплачены услуги таможенного брокера | 685 | 311 | 1800,00 |

| 5 | Отгружен товар на экспорт ($4000 х 25,14 грн./$* + $4000 х 25,17 грн./$) | 362 | 702 | $8000 201240,00 |

| * Доход от реализации товаров, оплаченных наперед, определяют по курсу НБУ, действовавшему на момент получения предоплаты ( абзац второй п. 6 П(С)БУ 21). | ||||

| 6 | Отражены налоговые обязательства по НДС | 702 | 641/НДС | 0 |

| 7 | Списана себестоимость реализованных товаров | 902 | 281 | 170000,00 |

| 8 | Произведен зачет задолженностей (на сумму ранее полученного аванса) | 681 | 362 | $4000 100560,00 |

| 9 | Отнесены на финансовый результат: | |||

| — доход от реализации товаров | 702 | 791 | 201240,00 | |

| — себестоимость реализованного товара | 791 | 902 | 170000,00 | |

| — стоимость услуг таможенного брокера | 791 | 93 | 1500,00 | |

| Отражение курсовой разницы на дату баланса (курс НБУ на 30.09.2016 г. — 25,21 грн./$) | ||||

| 10 | Отражена на дату баланса курсовая разница по монетарной задолженности нерезидента ($4000 х (25,21 грн./$ - 25,17 грн./$)) | 362 | 714 | 160,00 |

| 11 | Списана курсовая разница на финансовый результат | 714 | 791 | 160,00 |

| Поступление средств в оплату оставшейся части товара (курс НБУ на 07.10.2016 г. — 25,15 грн./$) | ||||

| 12 | Получены средства от нерезидента в оплату за товар ($4000 х 25,15 грн./$) | 316 | 362 | $4000 100600,00 |

| 13 | Отражена курсовая разница, возникшая при погашении монетарной задолженности нерезидента ($4000 х (25,15 грн./$ - 25,21 грн./$)) | 945 | 362 | 240,00 |

| 14 | Списана курсовая разница на финансовый результат | 791 | 945 | 240,00 |

выводы

- При продаже товаров торговые предприятия осуществляют их оценку одним из следующих методов: идентифицированной себестоимости, средневзвешенной себестоимости, ФИФО или цены продаж.

- Доход от реализации товаров отражают в учете, как правило, на дату их отгрузки.

- Одновременно с признанием дохода, полученного от продажи товаров, в учете отражают расходы в сумме, равной себестоимости таких товаров.

- Базу обложения НДС операций по поставке товаров определяют исходя из их договорной стоимости, но не ниже цены приобретения таких товаров.

- При экспорте товаров на условиях предоплаты валютный курс, действовавший на дату получения аванса, запоминают и учитывают при определении дохода в момент отгрузки товара.

- Экспортные операции облагают НДС по ставке 0 %.