Итак, на что же может рассчитывать работник, отбывающий в командировку?

Во-первых — на сохранение места работы (должности). То есть уволить работника в период его командировки, например, в связи с сокращением штата либо окончанием срока действия трудового договора, не получится.

Во-вторых — на оплату периода командировки. Статьей 121 КЗоТ установлено: оплата труда за выполненную в командировке работу осуществляется в соответствии с условиями, определенными трудовым или коллективным договором. При этом размер такой оплаты не может быть ниже среднего заработка.

В-третьих — на получение суточных за время пребывания в командировке и компенсацию расходов, связанных с командировкой (стоимость проезда до места назначения и обратно, расходы по найму жилого помещения и др.).

На последнем пункте нашего «трио» (компенсации командировочных расходов) мы с вами подробно остановимся чуть позже (см. разделы 3 и 4 этого спецвыпуска). А пока все внимание на порядок оплаты труда работника за время пребывания в командировке.

2.1. Зарплата за время пребывания в командировке

По общему правилу на работника, который находится в командировке, распространяется режим рабочего времени того предприятия, на которое он направлен. Но в то же время оплата периода командировки производится за все рабочие дни по графику работы «родного» предприятия работника (т. е. того, с которого он был направлен в командировку)*.

* Это прямо указано в пп. 8 и 13 разд. I Инструкции № 59. Как правило, хозрасчетные предприятия в своих документах, регулирующих командировочные вопросы, прописывают аналогичные нормы. Поэтому далее будем исходить из этого утверждения.

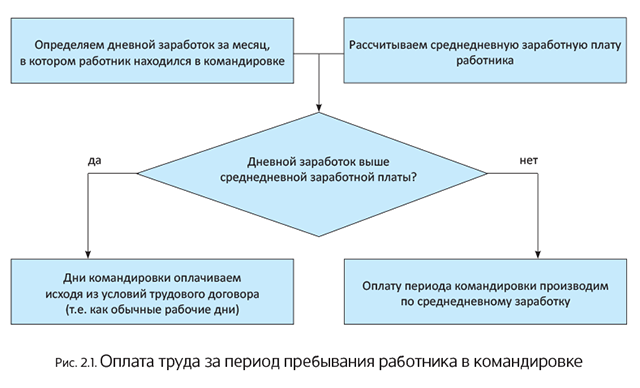

Условия оплаты труда работников в командировке обычно прописывают в трудовом или коллективном договоре. Вместе с тем размер такой оплаты не может быть ниже среднего заработка работника. Это закреплено на законодательном уровне (см. ст. 121 КЗоТ). Как оплатить дни работы в командировке, покажем на рис. 2.1.

Как видите, правильность оплаты дней командировки напрямую зависит от верного расчета двух показателей: среднедневной зарплаты и дневного заработка работника (см. рис. 2.1 выше). Как их рассчитать, чтобы «не порадовать» ошибками проверяющих? Читаем далее ☺.

Определяем дневной заработок

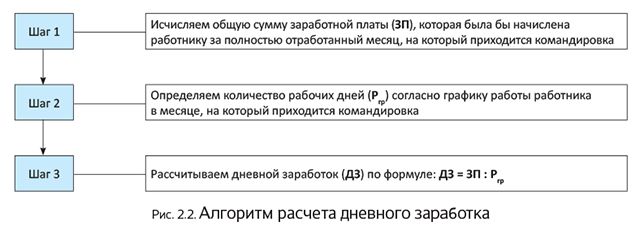

Для расчета дневного заработка можно использовать алгоритм, приведенный на рис. 2.2 (см. с. 39). Наши пояснения к нему.

Дневной заработок рассчитывают исходя из полностью отработанного месяца, в котором работник находился в командировке. При его определении учитывают все элементы заработной платы, которые работник получает в месяце командировки: оклад, доплаты, надбавки, премии, не носящие разового характера, суммы индексации и т. д. (см. письмо Минсоцполитики от 06.08.2014 г. № 1126/13/84-14).

А вот разовые премии, материальную помощь на оздоровление, нецелевую благотворительную помощь, начисленные в месяце пребывания в командировке, при расчете дневного заработка учитывать не нужно (см. письмо Минсоцполитики от 24.04.2013 г. № 4566/0/14-13/13).

Также в дневную заработную плату для сравнения со среднедневным заработком не включают выплаты за период временной нетрудоспособности и период, когда за работником согласно законодательству сохранялась средняя зарплата (см. письмо Минсоцполитики от 26.04.2013 г. № 478/13/84-13). То есть при расчете дневного заработка исходим из предположения, что работник не находился в командировке (на больничном, в отпуске), а полностью отработал весь месяц.

Пример 2.1. Работник был направлен в командировку с 26 апреля 2018 года на 2 дня. Оклад работника — 6000,00 грн. Ежемесячная премия — 30 % от оклада. Базовый месяц для проведения индексации — июль 2017 года. Индексации-разницы нет. Количество рабочих дней в апреле согласно графику работы — 20.

Определим дневной заработок за апрель 2018 года (месяц в котором работник находился в командировке). Если бы работник полностью отработал этот месяц, ему были бы начислены следующие выплаты:

— основная зарплата исходя из оклада — 6000,00 грн.;

— ежемесячная премия в сумме 1800,00 грн. (6000,00 грн. х 30 % : 100 %);

— сумма текущей индексации от базового июля 2017 года — 116,29 грн.*

* См. «Налоги и бухгалтерский учет», 2018, № 23, с. 26.

Дневной заработок работника в апреле составит: (6000,00 + 1800,00 + 116,29) : 20 = = 395,81 (грн./дн.).

Заметьте: если командировка «переходящая» (приходится на разные календарные месяцы), то дневную зарплату исчисляют отдельно за каждый месяц пребывания в командировке (см. письмо Минсоцполитики от 11.11.2016 г. № 1564/13/ 84-16). А вот среднедневной заработок рассчитывают один раз. Как именно? Об этом далее.

Определяем среднедневную зарплату

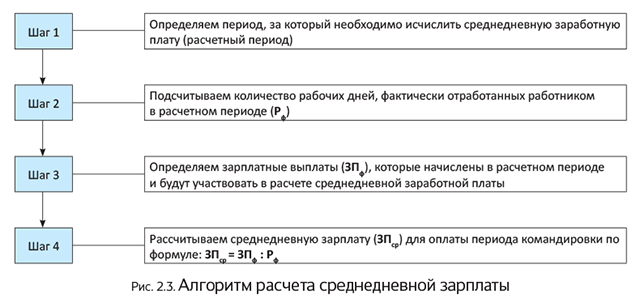

Среднедневную заработную плату исчисляем в соответствии с Порядком № 100. Для этого можно использовать алгоритм, приведенный на рис. 2.3 на с. 40.

Как видите, при расчете «командировочной» средней зарплаты следует «плясать» от расчетного периода. Учимся его определять.

Расчетный период. В общем случае расчетный период, за который исчисляется «командировочная» среднедневная зарплата, равен 2 календарным месяцам работы (с 1-го до 1-го числа), предшествующих месяцу, в котором работник был направлен в командировку. Это устанавливает абзац третий п. 2 Порядка № 100.

При этом из расчетного периода исключают время, в течение которого:

— работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично (абзац шестой п. 2 Порядка № 100);

— за работником сохранялся средний заработок (период нахождения в отпуске или на больничном, время выполнения государственных и общественных обязанностей, а также время нахождения в командировке, если оплата осуществлялась исходя из «средней») (абзац второй п. 4 Порядка № 100).

А если после того как из расчетного периода убрали «исключительные» периоды времени (см. выше), оказалось, что работник в течение указанного двухмесячного срока не отработал ни одного дня (например, болел или находился в отпуске)?

В таком случае среднюю зарплату исчисляют исходя из выплат за предыдущие 2 месяца работы.

Если же и на протяжении этих 2 месяцев работник не отработал ни одного рабочего дня, расчет средней заработной платы производят исходя из его тарифной ставки, должностного (месячного) оклада (абзац третий п. 4 Порядка № 100).

Но эти ситуации касаются исключительно тех работников, которые давно работают на предприятии.

А как определить расчетный период по вновь принятым работникам, отработавшим меньше 2 месяцев

По работникам-новичкам абзац третий п. 2 Порядка № 100 требует осуществлять расчет «средней» исходя из выплат за фактически отработанное время. Но что считать фактически отработанным временем? Разъяснения по этому вопросу были предоставлены Минсоцполитики в письме от 08.11.2016 г. № 1537/13/84-16 (см. «Налоги и бухгалтерский учет», 2016, № 95, с. 11).

Так, если у вновь принятых работников есть дни, фактически отработанные:

— в 2 календарных месяцах, предшествующих месяцу направления в командировку, — среднюю зарплату исчисляют исходя из выплат, начисленных за такие дни (в пределах 2 месяцев расчетного периода). То есть не имеет значения, что эти 2 месяца отработаны не полностью;

— только в месяце, предшествующем месяцу направления в командировку, и/или непосредственно в месяце командировки и при этом у работника нет ни одного полностью отработанного месяца (с 1-го до 1-го числа) — среднюю заработную плату исчисляют исходя из выплат за все фактически отработанное время.

А если работник был принят на работу с первого числа месяца, предшествующего месяцу командировки? В этом случае среднедневную зарплату рассчитываем исходя из выплат, начисленных за такой полный календарный месяц (с 1-го до 1-го числа).

Расчетный период определен? Теперь не составит труда подсчитать количество рабочих дней, фактически отработанных работником в этом периоде.

Далее переходим к выплатам, начисленным в расчетном периоде, которые следует учитывать (не учитывать) при определении среднего заработка.

Выплаты, (не) включаемые в расчет. Будьте внимательны! Не все начисленные работнику суммы включают в расчет средней зарплаты. Разобраться с тем, какие из них участвуют в расчете, а какие — нет, нам помогут положения пп. 3 и 4 Порядка № 100.

Так, учитывают при определении среднего заработка (п. 3 Порядка № 100):

1) основную заработную плату;

2) доплаты и надбавки за:

— сверхурочную работу;

— работу в ночное время;

— совмещение профессий и должностей;

— расширение зон обслуживания или выполнение повышенных объемов работ работниками-повременщиками;

— высокие достижения в труде (высокое профессиональное мастерство);

— условия труда;

— интенсивность труда;

— руководство бригадой;

— выслугу лет и др.;

3) производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии;

4) вознаграждения по итогам работы за год, за выслугу лет и др.

Кроме того,

в расчет среднего заработка должны попасть суммы индексации заработной платы

На это обращало внимание Минсоцполитики в письме от 05.03.2012 г. № 204/13/184-12.

Теперь перечислим выплаты, которые не учитывают при исчислении средней заработной платы. К ним относятся (п. 4 Порядка № 100):

1) выплаты за выполнение отдельных поручений (одноразового характера), которые не входят в обязанности работника. Исключение составляют (т. е. учитываются при расчете среднего заработка): доплаты за совмещение профессий и должностей, расширение зон обслуживания или выполнение дополнительных объемов работ и выполнение обязанностей временно отсутствующих работников, а также разница в должностных окладах, выплачиваемая работникам, которые выполняют обязанности временно отсутствующего руководителя предприятия или его структурного подразделения и не являются штатными заместителями;

2) одноразовые выплаты (компенсация за неиспользованный отпуск, материальная помощь, пособие работникам, которые выходят на пенсию, выходное пособие и др.);

3) компенсационные выплаты на командировку и при переводе на работу в другую местность. Они включают: суточные, оплату за проезд, расходы на наем жилья, подъемные, надбавки, выплачиваемые вместо суточных;

4) отдельные виды премий, а именно за:

— изобретения и рационализаторские предложения;

— содействие внедрению изобретений и рационализаторских предложений;

— внедрение новой техники и технологии;

— сбор и сдачу лома черных, цветных и драгоценных металлов;

— сбор и сдачу на восстановление отработанных деталей машин, автомобильных шин;

— ввод в действие производственных мощностей и объектов строительства (за исключением этих премий работникам строительных организаций, выплачиваемых в составе премий за результаты хозяйственной деятельности);

5) денежные и вещевые вознаграждения за призовые места на соревнованиях, смотрах, конкурсах и др.;

6) пенсии, государственные пособия, социальные и компенсационные выплаты;

7) литературный гонорар штатным работникам газет и журналов, выплачиваемый по авторскому договору;

8) стоимость бесплатно выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла, моющих и обезвреживающих средств, молока и лечебно-профилактического питания;

9) дотации на обеды, проезд, стоимость оплаченных предприятием путевок в санатории и дома отдыха;

10) выплаты, связанные с юбилейными датами, днем рождения, за многолетнюю и безупречную трудовую деятельность, активную общественную работу и т. п.;

11) стоимость бесплатно предоставленных некоторым категориям работников коммунальных услуг, жилья, топлива и сумма средств на их возмещение;

12) заработная плата на работе по совместительству (кроме работников, для которых включение ее в средний заработок предусмотрено действующим законодательством);

13) суммы возмещения ущерба, причиненного работнику увечьем или другим повреждением здоровья;

14) доходы (дивиденды, проценты), начисленные по акциям трудового коллектива и взносам членов трудового коллектива в имущество предприятия;

15) компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты;

16) выплаты за время, в течение которого за работником сохранялся средний заработок (в частности, за время ежегодного и дополнительного отпусков, выполнения государственных и общественных обязанностей, предыдущей служебной командировки и др.).

Выплаты за время предыдущей командировки не включают в расчет средней зарплаты лишь в том случае, если период пребывания в командировке оплачивали по среднему заработку

Если же дни командировки оплачивались как обычные рабочие дни (начислена зарплата в соответствии с условиями трудового договора), то и сами дни, и сумма их оплаты примут участие в расчете «командировочной» среднедневной зарплаты;

17) пособие по временной нетрудоспособности и оплата за счет средств предприятия первых пяти дней временной нетрудоспособности, а также пособие по беременности и родам.

Важно! По общему правилу выплаты включают в расчет средней заработной платы в том размере, в котором они начислены* (абзац третий п. 3 Порядка № 100).

* При этом их сумму не уменьшают на суммы удержанных налогов и сборов, взыскания алиментов и т. п. за исключением отчислений из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

Исключение составляют:

— квартальные премии, а также премии, начисленные за более длительный промежуток времени. Их включают в заработок в части, соответствующей количеству месяцев в расчетном периоде;

— единоразовое вознаграждение по итогам работы за год и за выслугу лет, которое включают в средний заработок путем добавления к заработку каждого месяца расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год**. Как применять эту норму, специалисты Минсоцполитики разъяснили в письме от 20.04.2017 г. № 1225/0/101-17/282.

** Если единоразовое вознаграждение по итогам работы за год и за выслугу лет было начислено в текущем году за текущий календарный год, то оно не участвует в расчете среднедневной зарплаты.

Из этого разъяснения следует: если, например, единоразовое вознаграждение по итогам работы за 2017 год было начислено в январе 2018 года, то на протяжении всего 2018 года оно должно учитываться при исчислении средней заработной платы согласно Порядку № 100 путем добавления к заработку каждого месяца расчетного периода 1/12 этого вознаграждения.

Обратите внимание! Если в расчетном периоде работником фактически отработаны не все рабочие дни, то премии, вознаграждения и другие поощрительные выплаты учитывают пропорционально времени, отработанному в расчетном периоде. Это требование абзаца первого п. 3 Порядка № 100.

Однако если месячные премии выплачивают месяц в месяц и они уже исчислены пропорционально отработанному времени, то их суммы включают в заработок в фактически начисленном размере (см. письмо Минсоцполитики от 18.04.2012 г. № 283/13/155-12).

Отдельно остановимся на ситуации, когда в расчетном периоде работнику были начислены квартальная премия (вознаграждение по итогам работы за год) и оплата предыдущей командировки.

Предположим, все рабочие дни в расчетном периоде отработаны полностью (включая дни нахождения в командировке) и при этом за такие дни работнику начислена зарплата согласно условиям трудового договора. В этом случае квартальная премия, начисленная в расчетном периоде, и вознаграждение по итогам работы за год будут включены в расчет среднедневной зарплаты в части, соответствующей количеству месяцев в расчетном периоде.

Если же за дни работы в командировке работнику была начислена средняя зарплата, то исчисленные пропорционально количеству месяцев в расчетном периоде квартальную премию и вознаграждение по итогам работы за год

следует учитывать пропорционально рабочим дням, которые принимают участие в расчете среднедневной зарплаты

Ведь дни работы в командировке, оплаченные по «средней», не участвуют в расчете «командировочной» среднедневной зарплаты. А значит, и части квартальной премии (вознаграждения по итогам работы за год), приходящейся на такие исключенные из расчета дни, в расчете «командировочной» среднедневной зарплаты места нет. Консультацию специалиста Минсоцполитики аналогичного содержания вы можете найти в «Налоги и бухгалтерский учет», 2017, № 101, с. 26.

Обратите внимание: премии включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. А вот все остальные выплаты должны учитываться в тех месяцах, за которые они начислены (см. письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11). Так, при расчете средней зарплаты для оплаты периода командировки суммы доначисленной или сторнированной зарплаты относите к тем месяцам, за которые проводилась корректировка (в которых была допущена ошибка).

И еще один важный нюанс. Если в расчетном периоде или в периоде пребывания работника в командировке повышались тарифные ставки (должностные оклады), необходимо учитывать требования п. 10 Порядка № 100. А именно: все выплаты, учитываемые при исчислении среднего заработка, за промежуток времени до повышения корректируют на коэффициент их повышения. Подробно о такой корректировке читайте в «Налоги и бухгалтерский учет», 2018, № 30, с. 23.

Расчет среднедневного заработка. Что ж, все показатели для расчета среднедневной зарплаты определены (см. шаг 4 рис. 2.3 на с. 40). Потренируемся находить ее сумму на числовом примере!

Пример 2.2. Воспользуемся условиями примера 2.1 (см. с. 39).

Напомним: работник находился в командировке с 26 по 27 апреля 2018 года.

В расчетном периоде (февраль — март 2018 года, 41 рабочий день по графику работы) ему были начислены:

— основная зарплата за фактически отработанные дни в расчетном периоде, без учета оплаты за 5 дней предыдущей командировки (находился в командировке с 19 по 23 февраля 2018 года, период командировки оплачен исходя из средней зарплаты) — 10500,00 грн.;

— сумма средней зарплаты за период командировки с 19 по 23 февраля 2018 года — 2037,70 грн.;

— сумма индексации (от базового месяца июля 2017 года) — 157,26 грн., в том числе за февраль 40,97 грн., за март — 116,29 грн.;

— ежемесячная премия — 3150,00 грн., в том числе за февраль — 1350,00 грн. (согласно Положению о премировании, действующему на предприятии, ежемесячная премия не начисляется за дни командировки, если они оплачены исходя из среднедневной зарплаты*) и за март — 1800 грн.;

* Условия выплаты и размеры премий предприятия устанавливают самостоятельно (ст. 97 КЗоТ). Поэтому коллективным договором или Положением о премировании может быть определен другой порядок премирования работников, находившихся в командировке. Мы считаем, что именно на него и следует ориентироваться бухгалтеру при начислении премий. Однако, по мнению Минсоцполитики, в случае выплаты за период командировки средней заработной платы премии за этот период не начисляют (см. письмо от 18.04.2012 г. № 283/13/155-12).

— премия по итогам работы за I квартал 2018 года — 3600,00 грн.

Кроме того, в январе 2018 года работнику было начислено вознаграждение по итогам работы в 2017 году в сумме 6000,00 грн.

Поскольку период предыдущей командировки (5 р. дн.) оплачен по «средней», то и дни работы в этой командировке, и сумму среднедневной зарплаты, исходя из которой они оплачены, исключаем из расчета.

Количество рабочих дней, которое примет участие в расчете среднедневной зарплаты:

41 - 5 = 36 (р. дн.).

Также из расчета среднедневной зарплаты нужно «убрать» часть премии за І квартал 2018 года и единоразового вознаграждения по итогам 2017 года, приходящиеся на рабочие дни предыдущей командировки, которые не принимают участие в расчете (5 р. дн.).

В итоге в расчете среднедневной зарплаты примут участие такие выплаты:

— основная зарплата в сумме 10500,00 грн.;

— сумма индексации — 157,26 грн.;

— ежемесячная премия — 3150,00 грн.;

— квартальная премия в сумме 2107,32 грн. (3600,00 грн. : 3 мес. х 2 мес. : 41 р. дн. х 36 р. дн.);

— вознаграждение по итогам работы в 2017 году, начисленное в январе 2018 года, в сумме 878,05 грн. (6000,00 грн. : 12 мес. х 2 мес. : : 41 р. дн. х 36 р. дн.).

Определим сумму среднедневной зарплаты:

(10500,00 + 157,26 + 3150,00 + 2107,32 + 878,05) : : 36 = 466,46 (грн./дн.)

Дневной заработок работника в апреле (395,81 грн./дн., см. пример 2.1 на с. 39) ниже среднедневной зарплаты (466,46 грн./дн.). Следовательно, труд работника в командировке (26 и 27 апреля) будет оплачен по «средней».

Таким образом, за апрель 2018 года работнику будет начислена:

— основная зарплата в сумме 5400,00 грн. (6000,00 грн. : 20 р. дн. х 18 р. дн.), где 20 — количество рабочий дней в апреле 2018 года по графику работы работника, 18 — количество рабочих дней в апреле без учета 2 рабочих дней в командировке, оплаченных исходя из среднедневной зарплаты;

— ежемесячная премия — 1620,00 грн. (6000,00 грн. х 30 % : 100 % : 20 р. дн х 18 р. дн.). Напомним: согласно условиям примера ежемесячная премия не начисляется за дни командировки, если они оплачены исходя из среднедневной зарплаты;

— сумма индексации за апрель 2018 года от базового июля 2017 года — 104,66 грн. (116,29 грн. : : 20 р. дн х 18 р. дн.). Обращаем ваше внимание на то, что средний заработок индексации не подлежит! Поэтому индексацию рассчитываем пропорционально дням, оплаченным исходя из оклада;

— оплата за период командировки — 932,92 грн. (466,46 грн./дн. х 2 дн.).

Кстати, рабочие дни пребывания работника в командировке в табеле учета использования рабочего времени обозначают таким образом: в верхней строке указывают количество отработанных часов согласно графику работы по основному месту работы (например, 8) независимо от того, сколько в этот день часов работник выполнял служебное поручение по месту командировки, в нижней строке — условное обозначение командировки «ВД» (или «07»).

День командировки, приходящийся на выходной день, отражают следующим образом: в верхней ячейке — прочерк или оставляют ее незаполненной, в нижней — «ВД» (или «07»).

А теперь об ответственности. По мнению Гос- труда (см. «Налоги и бухгалтреский учет», 2017, № 33, с. 24), несоблюдение порядка оплаты времени работы в командировке может грозить работодателю «трудовым» штрафом в размере 10 минзарплат (сегодня — 37230 грн.) за каждого работника, в отношении которого было совершено нарушение (см. абзац четвертый ч. 2 ст. 265 КЗоТ).

Однако мы такой вывод считаем спорным. По нашему мнению, здесь речь может идти о штрафе в одну минзарплату (см. абзац восьмой ч. 2 ст. 265 КЗоТ). Аргументы аналогичные приведенным в «Налоги и бухгалтерский учет», 2018, № 33, с. 5.

Кроме того, заметим: за рассматриваемое нарушение штраф грозит также должностным лицам работодателя (ст. 41 КУоАП). Размер такого штрафа в общем случае составляет от 510 до 1700 грн. (подробнее см. с. 26).

2.2. Командировка в выходные, праздничные и нерабочие дни

Случаи, когда работник выехал в командировку (вернулся из нее) в выходной день либо был откомандирован специально для работы в выходные или праздничные (нерабочие) дни, нередки. В связи с этим возникает вопрос: какими гарантиями наделены в таком случае работники? Давайте поищем ответ на этот вопрос вместе.

Трудовые отношения между предприятием и работником, направленным в командировку, прежде всего регулирует КЗоТ. Но полностью охватить все командировочные вопросы ему не под силу. Бюджетникам (органам государственной власти, предприятиям, учреждениям и организациям, полностью либо частично финансируемым за счет бюджетных средств) решить эти вопросы помогает Инструкция № 59 (ср. ). Однако ее нормы на хозрасчетные предприятия не распространяются, а имеют лишь справочный (вспомогательный) характер.

Каких-либо других нормативных актов, подробно регламентирующих правила командирования работников хозрасчетных предприятий, нет. Поэтому, на наш взгляд, наиболее оптимальным вариантом для таких предприятий является подготовка собственного внутреннего Положения о служебных командировках с учетом требований КЗоТ (см. с. 13).

Причем это Положение может как дублировать «бюджетную» Инструкцию № 59, так и содержать нормы, отличные от зафиксированных в ней

В связи с этим при рассмотрении вопросов, связанных с оплатой командировки в выходной/праздничный день, будем учитывать два возможных варианта. Первый — внутреннее Положение о служебных командировках тождественно Инструкции № 59. Второй — нормы такого Положения, регулирующие вопросы оплаты выходного/праздничного дня в командировке, отличаются от норм Инструкции № 59.

А пока давайте пробежимся по теории.

Выходные дни — это дни, в которые работник предприятия не работает в соответствии с графиком работы предприятия (индивидуальным графиком работы или графиком сменности).

В свою очередь, праздничные и нерабочие дни — это дни, в течение которых работники не работают на основании ст. 73 КЗоТ. В настоящее время таких дней 11:

1 января — Новый год;

7 января и 25 декабря — Рождество Христово;

8 марта — Международный женский день;

1 мая — День труда;

9 мая — День победы над нацизмом во Второй мировой войне (День победы);

28 июня — День Конституции Украины;

24 августа — День независимости Украины;

14 октября — День защитника Украины;

один день (воскресенье) — Пасха (в 2018 году — 8 апреля);

один день (воскресенье) — Троица (в 2018 году — 27 мая).

По общему правилу, привлекать к работе в выходные дни запрещено. Исключение из этого правила — ситуации, при которых работник привлекается к работе для (ч. 2 ст. 71 КЗоТ):

1) предотвращения или ликвидации последствий стихийного бедствия, эпидемий, эпизоотий, производственных аварий и немедленного устранения их последствий;

2) предотвращения несчастных случаев, которые ставят или могут поставить под угрозу жизнь либо нормальные жизненные условия людей, гибели или порчи имущества;

3) выполнения неотложных, заранее не предусмотренных работ, от немедленного выполнения которых зависит в дальнейшем нормальная работа предприятия в целом или их отдельных подразделений;

4) выполнения неотложных погрузочно-разгрузочных работ с целью предотвращения или устранения простоя подвижного состава или скопления грузов в пунктах отправления и назначения.

Привлечение работников к работе в выходные дни осуществляется только с разрешения выборного органа первичной профсоюзной организации (профсоюзного представителя) и при наличии письменного приказа (распоряжения) руководителя предприятия.

Кроме того, привлечение к работе в выходные дни граждан преклонного возраста возможно только с их согласия и при условии, что это не противопоказано им по состоянию здоровья (ч. 3 ст. 13 Закона № 3721).

Также не забудьте, что независимо от обстоятельств нельзя привлекать к работе в выходной:

— беременных женщин и женщин, имеющих детей до 3 лет (ст. 176 КЗоТ);

— отцов, воспитывающих детей до 3 лет без матери (в том числе в случае длительного пребывания матери в лечебном заведении), а также опекунов (попечителей), одного из приемных родителей, одного из родителей-воспитателей (ст. 1861 КЗоТ);

— работников, моложе 18 лет (ст. 192 КЗоТ).

Теперь о праздничных и нерабочих днях. В эти дни допускаются работы, прекращение которых невозможно в связи с производственно-техническими условиями (на беспрерывно действующих предприятиях), а также работы, вызванные необходимостью обслуживания населения (ст. 73 КЗоТ). Кроме того, привлечение работников к выполнению работ в такие дни возможно и в случаях, предусмотренных ст. 71 КЗоТ (см. выше).

Теперь пробежимся по конкретным ситуациям. Начнем с ситуации, когда работник уезжает в командировку и/или возвращается из нее в выходной/праздничный/нерабочий день.

Другой день отдыха. Нужно ли предоставлять другой день отдыха вместо дня приезда/отъезда, который совпал с выходным/праздничным/ нерабочим днем?

Ответ на этот вопрос следует искать в Положении о служебных командировках, утвержденном на вашем предприятии.

Вариант 1. Положение о служебных командировках, действующее на предприятии, тождественно Инструкции № 59. В этом случае если работник:

— выбывает в командировку в выходной день, ему после возвращения из командировки предоставляют другой день отдыха (см. п. 10 разд. I Инструкции № 59).

— возвращается из командировки в выходной день — работнику может быть предоставлен другой день отдыха (п. 11 разд. I Инструкции № 59). Этот момент следует урегулировать правилами внутреннего трудового распорядка.

Также в этом случае в Положении о служебных командировках рекомендуем прописать аналогичные нормы для ситуаций, когда работник отбывает в командировку (возвращается из нее) в праздничный/нерабочий день.

Вариант 2. Положение о служебных командировках, действующее на предприятии, отлично от Инструкции № 59. В Положении о служебных командировках хозрасчетного предприятия, например, может быть указано, что «работникам, выбывающим в командировку (возвращающимся из нее) в выходной/праздничный/нерабочий день:

— в обязательном порядке предоставляют другой день отдыха»,

либо

— другой день отдыха не предоставляется»,

либо

— другой день отдыха не предоставляется, если работник выбывает в командировку (возвращается из нее) в выходной день. Если работник выбывает в командировку (возвращается из нее) в праздничный/нерабочий день, то ему предоставляется другой день отдыха».

Все три предложенные формулировки допустимы и не противоречат трудовому законодательству.

Кстати, если командированному работнику предоставляют другой день отдыха за день отъезда/приезда, то его табелируют так: в верхней ячейке — прочерк или оставляют ее незаполненной, в нижней — код «ІН» (или «22»).

А нужно ли дополнительно оплачивать день приезда/отъезда из командировки в выходной/праздничный/нерабочий день?

Оплата. Имейте в виду! Если работник отбывает в командировку либо возвращается из нее в свой выходной/праздничный/нерабочий день и при этом в приказе о командировке не указано, что этот день является его рабочим днем, оплачивать такой день отдельно не нужно.

Ведь, добираясь до места командировки на поезде или автобусе в выходной/праздничный/нерабочий день, работник фактически не исполняет свои должностные обязанности, т. е., по сути, не привлекается к работе в этот день. Значит, тут не идет речь о компенсации за работу в выходной/праздничный/нерабочий день согласно ст. 72 и 107 КЗоТ. За такой день ему выплатят лишь суточные. Также не нужно оплачивать дополнительный день отдыха, предоставленный работнику вместо дня выбытия в командировку в выходной/праздничный/нерабочий день (прибытия из нее в такой день).

Пример 2.3. Работник предприятия (пятидневная рабочая неделя, восьмичасовой рабочий день) находился в командировке с 13.05.2018 г. по 19.05.2018 г. (5 рабочих дней + день отъезда и день приезда, которые пришлись на выходные дни работника). Оклад работника — 8000,00 грн. Среднедневная зарплата равна 390,24 грн., дневной заработок — 400,00 грн. Следовательно, дни командировки будут оплачены как обычные рабочие дни. Количество рабочих дней в мае по графику работы предприятия — 20 (рабочие дни не переносили).

В Положении о служебных командировках, утвержденном на предприятии, указано:

вариант 1 — работникам, выбывающим в командировку (возвращающимся из нее) в выходной/праздничный/нерабочий день, предоставляется другой день отдыха.

Допустим, что согласно приказу о командировке такие дополнительные дни отдыха были предоставлены работнику 24 и 25 мая 2018 года. В этом случае за май работнику будет начислена зарплата за фактически отработанные дни в мае (в том числе за 5 рабочих дней в командировке) без учета двух дополнительных дней отдыха.

Сумма зарплаты составит 7200,00 грн. (8000 грн. : 20 р. дн. х 18 р. дн.);

вариант 2 — работникам, выбывающим в командировку (возвращающимся из нее) в выходной/праздничный/нерабочий день, другой день отдыха не предоставляется.

В такой ситуации работнику за май будет начислена зарплата в сумме 8000,00 грн.

А если работник выполняет работу в командировке в праздничный/нерабочий день или день, который является для него выходным

Как мы уже указывали ранее, по общему правилу, на работника, который находится в командировке, распространяется режим рабочего времени того предприятия, на которое он направлен. Но в то же время оплата периода командировки производится за все рабочие дни по графику, установленному по постоянному месту работы.

Отсюда вывод: режим работы (время выполнения служебного поручения) на предприятии, на которое был командирован работник, не влияет на оплату периода его командировки.

Допустим, на предприятии, куда командирован работник, суббота является выходным днем (пятидневка), а по месту основной работы — рабочим (шестидневка). Работник находился в командировке с пятницы по понедельник. Следовательно, в командировке в субботу он будет отдыхать, хотя оплата труда за этот день по месту работы будет ему начислена.

То же справедливо и для обратной ситуации.

Пример 2.4. Работника предприятия (пятидневная рабочая неделя, продолжительность ежедневной работы — 8 часов) направили в командировку на другое предприятие (шестидневная рабочая неделя, продолжительность ежедневной работы в понедельник — пятницу — 7 часов, в субботу — 5 часов). Согласно приказу он будет находиться в командировке с 17 по 22 мая 2018 года. Приказом отдельно не прописан порядок работы в выходной для работника день (субботу).

Оклад работника — 7000 грн. Среднедневная зарплата — 358,54 грн., дневной заработок — 350 грн. Следовательно, оплату дней командировки будут производить по среднедневной зарплате.

Количество рабочих дней в мае по графику работы предприятия, командировавшего работника, — 20 (рабочие дни не переносили).

Несмотря на то, что на «родном» предприятии работника пятидневка, в командировке он будет трудиться в субботу (19 мая), но этот день отдельно оплачен не будет. Ведь в приказе не было указано, что он специально направлен для работы в такой день. Оплата периода командировки будет произведена за все рабочие дни по графику, установленному на предприятии, направившем работника в командировку.

За май работнику будут начислены:

— зарплата за фактически отработанные дни в мае без учета дней командировки (4 р. дн. — 17, 18, 21 и 22 мая), которые будут оплачены исходя из средней зарплаты, — 5600,00 грн. (7000,00 грн. : 20 р. дн. х 16 р. дн.);

— оплата дней командировки в сумме 1434,16 грн. (358,54 грн. х 4 р. дн.).

Таким образом, по общему правилу, если, конечно, в своем Положении о служебных командировках предприятие не прописало иное, за период командировки оплачивают все рабочие дни (часы) по графику, установленному на командировавшем предприятии (с 00:00 первого дня командировки по 24:00 последнего дня командировки). При этом размер такой оплаты должен быть рассчитан согласно условиям трудового или коллективного договора, но не ниже среднего заработка (ст. 121 КЗоТ).

Когда же может возникнуть вопрос с оплатой работы в командировке в выходной/праздничный/нерабочий день

Ответ прост: если работник специально командирован для работы в свой выходной день или праздничный/нерабочий день, что прямо указано в приказе о командировке.

Например, водителя транспортного отдела направляют в командировку в г. Одессу для доставки товара, отгрузка которого морским перевозчиком будет происходить в субботу (день, который является выходным для работника). При этом в приказе о командировке указано, что работник специально командирован для работы в такой день.

Важно! Специальных положений по оплате труда работника в командировке в выходной, праздничный или нерабочий день КЗоТ не содержит. Следовательно, в данном вопросе необходимо руководствоваться общими нормами трудового законодательства, но с учетом норм действующего на предприятии Положения о служебных командировках. На это обращает внимание специалист Минсоцполитики в консультации в «Налоги и бухгалтерский учет», 2017, № 67, с. 37.

Для начала давайте ознакомимся с нормами КЗоТ, устанавливающими порядок компенсации за работу в праздничные/выходные/нерабочие дни, а затем рассмотрим, как эти нормы работают в тандеме с нормами Положения о служебных командировках, утвержденного на предприятии.

Работа в выходной день может компенсироваться по соглашению сторон предоставлением другого дня отдыха или в денежной форме

Это прямо прописано в ст. 72 КЗоТ.

Важно! Применение одного из способов компенсации за работу в выходной день исключает необходимость применения другого. То есть если работнику предоставляют другой день отдыха за работу в выходной день в командировке, такой другой день отдыха не оплачивают. В свою очередь, фактически отработанные работником часы в выходной день в командировке оплачивают как обычный рабочий день в командировке.

А если работник предпочел дню отдыха оплату? Тогда руководствуемся ст. 107 КЗоТ.

В случае когда труд работников оплачивается по часовым или дневным ставкам, оплата за работу в выходной осуществляется в размере двойной часовой или дневной ставки.

Если же работники получают месячный оклад, то оплата осуществляется в размере:

— одинарной часовой или дневной ставки сверх оклада, если работа осуществлялась в пределах месячной нормы рабочего времени;

— двойной часовой или дневной ставки сверх оклада, если работа осуществлялась с превышением месячной нормы рабочего времени.

При этом следует учитывать, что оплате в двойном размере подлежат только часы, фактически отработанные работником в выходной день (см. ч. 2 ст. 107 КЗоТ).

Как определить часовую ставку, если работнику установлен оклад? Просто разделите оклад на количество часов по норме продолжительности рабочего времени, установленной работнику.

Работу в праздничный/нерабочий день также оплачивают согласно ст. 107 КЗоТ, т. е. в двойном размере

Оплата в данной сумме производится за часы, фактически отработанные в праздничный/ нерабочий день.

По желанию работника, который работал в праздничный/нерабочий день, ему могут (но не обязаны) предоставить другой день отдыха, который оплате не подлежит. Причем такой день предоставляется как дополнительная компенсация. Оплата за работу в праздничный или нерабочий день в любом случае производится в двойном размере оклада (тарифной ставки).

С КЗоТ разобрались. Теперь смотрим на Положение о служебных командировках, утвержденное на вашем предприятии.

Вариант 1. Положение о служебных командировках, действующее на предприятии, тождественно Инструкция № 59. Следовательно, оно будет содержать следующую норму (см. п. 9 разд. I Инструкции № 59): если работник специально командирован для работы в выходные или праздничные/нерабочие дни, то компенсация за работу в эти дни выплачивается в соответствии с действующим законодательством.

Из этой нормы делаем вывод:

1) если работник специально откомандирован для работы в выходной день, то компенсация за работу в этот день выплачивается в соответствии со ст. 107 КЗоТ. Компенсировать работу в выходной день путем предоставления другого дня отдыха вы не можете, поскольку это будет противоречить нормам вашего Положения о служебных командировках, где указано о выплате компенсации. Так что будьте внимательны;

2) если работник был специально командирован для работы в праздничный день, который по графику работы на его предприятии не был для него рабочим днем, то оплату производите согласно ст. 107 КЗоТ (см. выше).

Вариант 2. Положение о служебных командировках, действующее на предприятии, отлично от Инструкции № 59. В этом случае в Положении о служебных командировках, утвержденном на предприятии, может быть указано:

— «если работник специально командирован для работы в выходные или праздничные/нерабочие дни, то компенсация за работу в эти дни производится в соответствии с действующим законодательством». При такой формулировке в компенсационных вопросах руководствуемся ст. 72, 107 КЗоТ;

либо

— «если работник специально командирован для работы в свой выходной день, то работа в такой день ему компенсируется предоставлением другого дня отдыха. Если работник специально командирован для работы в праздничные/нерабочие дни, то компенсация за работу в эти дни производится в соответствии с действующим законодательством». При такой формулировке выходной день в командировке оплачивают как обычный рабочий день, и при этом работник получает другой день отдыха. Вариант с двойной оплатой ему уже не «светит». Оплата работы в праздничные/нерабочие дни будет производиться согласно ст. 107 КЗоТ.

Как видите, на сегодняшний день хозрасчетным предприятиям предоставили определенную свободу в урегулировании командировочных вопросов. Однако еще раз повторим: при составлении Положения о служебных командировках следует учитывать нормы КЗоТ.

Так, например, недопустимо указывать в Положении о служебных командировках, что работа в праздничные и нерабочие дни в командировке не оплачивается, а компенсируется путем предоставления другого дня отдыха. Поскольку такая норма ухудшает положение работника в сравнении с трудовым законодательством, она будет недействительной на основании ст. 9 КЗоТ.

Интересный момент. Как отразить в табеле учета использования рабочего времени день командировки, если работник был специально командирован для работы в выходной для него день (праздничный/нерабочий день)? На наш взгляд, такой день целесообразно обозначить следующим образом: в верхней ячейке проставить количество фактически отработанных в этот день часов, в нижней — через дробь «РВ»/»ВД» (или «06»/«07»), т. е. часы работы в выходные и праздничные дни / командировка.

Еще одна возможная ситуация: работник, которому установлен режим неполной рабочей недели, был командирован на другое предприятие специально для работы в свой свободный от работы день. В таком случае, по мнению Минсоцполитики, озвученному в письме от 12.02.2018 г. № 238/0/101-18/284, оплата за работу в такой день может компенсироваться по соглашению сторон предоставлением другого дня отдыха или в денежной форме в двойном размере в соответствии со ст. 72 КЗоТ.

Работник с неполным рабочим днем (например, 4 часа в день при 8-часовом рабочем дне) специально командирован для выполнения работы полный рабочий день (8 часов)?

В командировке такой работник будет выполнять работу сверх предусмотренного трудовым договором времени, но (!) в пределах установленной на предприятии нормальной продолжительности рабочего дня. Поэтому такая работа не считается сверхурочной (см. абзац второй п. 16 постановления № 13). Следовательно, «сверхчасы» работы в командировке будут оплачиваться в одинарном размере.

А вот если бы работник не был специально командирован для работы полный день (в приказе о командировке отсутствует такая оговорка), то его труд в командировке оплачивался бы в общем порядке в соответствии со ст. 121 КЗоТ и Положением о служебных командировках, утвержденным на предприятии. То есть он получил бы оплату за все рабочие дни (часы) по графику, установленному на «родном» предприятии*.

* См. разъяснение специалиста Минсоцполитики в «Налоги и бухгалтерский учет», 2018, № 25, с. 27.

Как видите, не всегда поездка работника в командировку в выходной/праздничный/нерабочий день оборачивается для работодателя дополнительными зарплатными расходами. Что ж, подведем итоги.

выводы

- По общему правилу, на работника, который находится в командировке, распространяется режим рабочего времени того предприятия, на которое он направлен. Но в то же время оплата периода командировки производится за все рабочие дни по графику работы «родного» предприятия работника.

- Труд работника в командировке оплачивают в соответствии с условиями, определенными трудовым или коллективным договором, но не ниже среднего заработка.

- Дневной заработок рассчитывают исходя из полностью отработанного месяца, в котором работник находился в командировке.

- Среднедневную заработную плату определяют в соответствии с Порядком № 100.

- Если работник отбывает в командировку либо возвращается из нее в свой выходной/праздничный/нерабочий день и при этом в приказе о командировке не указано, что этот день является его рабочим днем, оплачивать такой день отдельно не нужно.