Кто из плательщиков сельхозЕН определяет МНО

МНО — это минимальная величина налогового обязательства по уплате налогов, сборов, платежей, связанных с производством и реализацией собственной сельхозпродукции и/или с собственностью/пользованием (арендой, субарендой, эмфитевзисом, постоянным пользованием) земельными участками, отнесенными к сельхозугодиям (п.п. 14.1.1142 НКУ). В свою очередь, сельскохозяйственные угодья — это пашня, многолетние насаждения, сенокосы, пастбища и перелоги (п.п. 14.1.233 НКУ; см. также БЗ 107.01.10).

Объектом налогообложения для плательщиков сельхозЕН является площадь собственных или арендованных сельскохозяйственных угодий и/или земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) (п. 2921.1 НКУ). Из этого следует, что

те плательщики сельхозЕН, которые владеют или используют в своей деятельности только земли водного фонда (то есть занимаются исключительно рыбоводством), определять МНО не должны

Остальные плательщики сельхозЕН от этой обязанности не освобождены.

Обратите внимание! Налоговики отмечают то, что юрлица — плательщики сельхозЕН в отношении сельхозугодий, которые принадлежат им на праве собственности или правые пользования, а также ФЛП — плательщики сельхозЕН в отношении сельхозугодий, которые арендуют, обязаны определять МНО независимо от того, использовались ли такие земельные участки в хозяйственной деятельности (БЗ 108.02.08 и БЗ 107.02.08 соответственно).

Какие земли освобождены от расчета МНО

Определенные сельхозугодия плательщиков сельхозЕН могут не попадать в расчет МНО. Перечислим их.

1. Сельхозугодия, переданные в пользование. По общему правилу (см. п. 381.3 НКУ), в случае передачи земельных участков в аренду (субаренду), эмфитевзис или другое пользование, МНО определяет фактический пользователь угодий. Поэтому если плательщик сельхозЕН передал в пользование сельхозугодия, то такие земли в расчет МНО у него не попадают.

2. Сельхозугодия, арендованные у физлиц. С учетом изменений, внесенных недавно в п. 381.2 НКУ (подробности — в статьях «МНО-нововведения» // «Налоги & бухучет», 2024, № 101 и «МНО: как посчитать за 2024-й и на что обратить внимание в 2025-м» // «Налоги & бухучет», 2024, № 105), речь идет о земельных участках, которые принадлежат физлицам и находятся в пределах населенного пункта по состоянию на 1 января отчетного года. Это в основном приусадебные и дачные участки.

За 2024 год такие земли попадают под освобождение, если они расположены в пределах населенного пункта по состоянию на 01.01.2024

3. Сельхозугодия, за которые не взимают плату за землю. Это земли (п. 381.2 НКУ):

— которые находятся в консервации или загрязнены взрывоопасными предметами. Под это освобождение попадают и земли, на которых находятся фортификационные сооружения. Детали в статье «Земли под фортификационными сооружениями: какие есть налоговые льготы?» // «Налоги & бухучет», 2024, № 70;

— по которым принято решение о предоставлении налоговых льгот по уплате местных налогов на основании заявлений плательщиков о признании земельных участков непригодными для использования в связи с потенциальной угрозой их загрязнения взрывоопасными предметами (см. статью «Местные льготы по плате за землю и налогу на недвижимость» // «Налоги & бухучет», 2025, № 8).

Это освобождение от расчета МНО действительно только в периоде, за который не определяется плата за землю (в части как земналога, так и арендной платы в соответствии с п.п. 283.1.2, ст. 2831 и п. 288.8 НКУ) или сельхозЕН (в соответствии с п. 2921.1 НКУ).

4. Сельхозугодия, на которые распространяется военное освобождение. Речь идет о земельных участках, которые находились в 2024 году на территории активных боевых действий (АБД) или на временно оккупированных территориях (п. 69.15 подразд. 10 разд. ХХ НКУ). С учетом прошлогодней позиции налоговиков в отношении ФЛП — плательщиков ЕН групп 2 — 3 (см. БЗ 107.01.07), считаем, что это МНО-освобождение должно распространяться и на плательщиков сельхозЕН. Ведь норма, которой оно установлено, для всех единщиков одна и та же. Следовательно, на наш взгляд,

плательщики сельхозЕН освобождены от расчета МНО за сельхозугодия, расположенные в 2023 году и следующих годах за период, пока их территория будет находиться в зоне АБД и/или временной оккупации

То есть в 2024 году МНО не определяется за сельхозугодия с первого числа месяца, в котором соответствующие территории попали в Перечень № 309* как территории АБД или временно оккупированы, к последнему числу месяца, в котором были завершены АБД или временная оккупация на этой территории.

Кроме того, стоит помнить, что к территориям АБД, на которые распространяется военное освобождение, относятся и территории АБД, на которых функционируют государственные электронные информационные ресурсы. В то же время, по мнению Минфина и налоговиков, освобождение для таких территорий АБД касается не всего 2024 года, а только периода начиная с 01.05.2024.

Мы, конечно, с таким подходом не соглашаемся (см. об этом в статьях «Военные налоговые льготы — для всех территорий активных боевых действий!» // «Налоги & бухучет», 2024, № 38 и «Территории, где функционируют государственные информресурсы, льготируются с 01.05.2024» // «Налоги & бухучет», 2024, № 44). Однако если вы не желаете спорить с фискалами, помните о такой особенности расчета МНО по территориям, которые попали в АБД.

Обратите внимание! Если юрлицо — плательщик сельхозЕН владеет (арендует) земельными участками, отнесенными к сельхозугодиям, которые расположены на территориях, внесенных в Перечень № 309, оно должно подавать приложение 3 в составе декларации на 2025 год. При этом, по мнению фискалов (см. БЗ 108.02.08 с соответствующей поправкой на год), следует

декларировать объекты налогообложения, а именно кадастровые номера и площади земельных участков, а вот МНО начислять не нужно (декларирование происходит с прочерками или «0»)

И еще одно. Говорить отдельно об ООС-освобождении от МНО сельхозугодий, которые расположены на временно оккупированной территории и/или территории населенных пунктов на линии столкновения (п. 38.14 подразд. 10 разд. ХХ НКУ), считаем, на сегодня смысла нет. Поскольку такие территории отнесены к временно оккупированным согласно Перечню № 309, на них распространяется военное освобождение.

Какую МНО-отчетность подавать

Декларировать МНО за 2024 год плательщик сельхозЕН должен в приложении 3 к декларации по сельхозЕН, которая подается на 2025 год не позже 20.02.2025. Форма декларации плательщика сельхозЕН (для юрлиц и для ФЛП она одна) утверждена приказом Минфина от 19.06.2015 № 578, в редакции приказа Минфина от 24.11.2022 № 394. Причем

прошлогодние нововведения в отношении минимального размера МНО с 1 га* действующая форма декларации пока что не учитывает

* Подробно об этом — в статьях «МНО-нововведения» // «Налоги & бухучет», 2024, № 101 и «МНО: как посчитать за 2024-й и на что обратить внимание в 2025-м» // «Налоги & бухучет», 2024, № 105.

Однако учесть минимальный размер МНО при расчете общего МНО плательщики сельхозЕН должны уже сейчас, при расчете за 2024 год (см. БЗ 107.05). Как можно, по нашему мнению, выйти из этой ситуации, расскажем немного дальше.

Приложение 3, где плательщики сельхозЕН должны считать МНО, состоит из двух разделов:

— в разделе І определяют размер МНО для каждого земучастка и общий размер МНО, который состоит из МНО для каждого участка;

— в разделе ІІ приводят налоги, сборы и арендную плату, которые учитываются в выполнение МНО, и сравнивают их с суммами общего МНО.

Если в результате сравнения получают положительное значение, это значит, что плательщик не выполнил МНО, а потому это значение следует перенести в декларацию (юрлица переносят в графу 7 стр. 4, а ФЛП — в графу 6 стр. 15.2) и уплатить в бюджет.

Если же результат сравнения будет отрицательным, то плательщик выполнил МНО, поэтому ничего в декларацию переносить не следует, как и платить что-то в бюджет.

Как декларировать МНО при переходе на/с сельхозЕН

Если аграрий в предыдущем году был плательщиком сельхозЕН и желает оставаться им в текущем году, то считать МНО за прошлый год он должен при подаче декларации по сельхозЕН на текущий (2025) год.

Если же аграрий впервые с 01.01.2025 выбирает сельхозЕН, то он при подаче отчетности вперед на 2025 год считать МНО не должен

Ведь он уже раз сделал это, когда отчитывался в последний раз (за IV квартал 2024-го или 2024 год) на своей старой системе налогообложения. В то же время при подаче отчетности по сельхозЕН на 2025 год налоговики все равно советуют подать приложение 3 с расчетом МНО. Но поскольку МНО в нем не определяют, то оно будет пустым (см. консультации в БЗ 108.02.08 с соответствующими поправками на год — эту и эту, а также статью «Приложение 3 с расчетом МНО подают и при переходе на сельхозЕН впервые» // «Налоги & бухучет», 2025, № 10).

А вот в случае, когда аграрий с 01.01.2025 отказывается от сельхозЕН, налоговики советуют подать уточняющую декларацию плательщика сельхозЕН за 2024 год и в ней рассчитать МНО (см. консультации в БЗ 108.02.08 с соответствующими поправками на год — эту и эту). Подробнее о таком уточнении читайте в статье «МНО при отказе от сельхозЕН считают через подачу уточняющей декларации» // «Налоги & бухучет», 2024, № 22.

Как рассчитать МНО

В первую очередь следует заполнить раздел I приложения 3 к декларации плательщика сельхозЕН. В нем МНО рассчитывают в разрезе каждого отдельного участка. До недавнего времени с этим было все просто:

— для оцененных земель НДО сельхозугодий умножали на соответствующий коэффициент (ставку) и корректировали на количество месяцев владения (использования) угодий в деятельности агрария (п.п. 381.1.1 НКУ);

— для неоцененных земель НДО 1 га сельхозугодий по области умножали на площадь земельного участка, соответствующий коэффициент (ставку) и тоже корректировали на количество месяцев владения (использования) угодий (п.п. 381.1.2 НКУ).

Под эти формулы и до сих пор сконструирована расчетная таблица раздела I приложения 3.

Однако на сегодня ситуация несколько усложнилась. Дело в том, что при исчислении МНО за 2024 год следует ориентироваться на минимальный размер МНО с 1 га в отношении отдельного земучастка, который согласно п. 74 подразд. 10 разд. ХХ НКУ:

не может составлять меньше 700 грн с 1 га, а для земельных участков, в площади которых доля пашни составляет не менее 50 %, — 1400 грн с 1 га

То есть если аграрий при расчете МНО за 2024 год выявит, что размер МНО за 1 га для его конкретного участка меньше вышеупомянутых минимальных пределов, тогда МНО за участок следует считать исходя из этого минимального предела. В этом случае, чтобы определить размер МНО, следует умножить минимальный предел за 1 га на площадь участка.

Вместе с тем учитывать минимальный предел при расчете МНО за 2024 год не следует, если земли в 2024 году были расположены на территориях возможных боевых действий (ВБД) согласно Перечню № 309. В этом случае, а также в случае, когда размер МНО за 1 га участка будет больше минимального предела, считать МНО следует, как и раньше, по формулам, прописанным в пп. 381.1.1 и 381.1.2 НКУ.

Приведем дальше в табл. 1 порядок заполнения раздела I приложения 3 к декларации плательщика сельхозЕН и заодно предоставим свои рекомендации, как в условиях несовершенной отчетной формы выполнить законодательное требование о минимальном размере МНО.

Таблица 1. Порядок заполнения раздела I приложения 3

| Номер графы | Правила заполнения |

| 2 | Указываете кадастровый номер земучастка. В расчет МНО следует брать только те сельхозугодия, вещные права на которые должным образом оформлены и которые не освобождены от расчета МНО (об освобождении сельхозземель от МНО см. выше) |

| 3 — 4 | Указываете площадь земучастка, который будет участвовать в расчете МНО, в гектарах с четырьмя десятичными знаками. При этом отдельно приводите площадь собственных (графа 3) и арендованных (графа 4) сельхозугодий. Попутно заметим, что по проекту обновленной формы декларации плательщика сельхозЕН к каждой из этих граф хотят добавить еще по одной графе для отражения в них доли пашни, %. Это облегчит определение размера минимального предела МНО. Вы сразу будете видеть, в отношении какого из участков какой из двух минимальных размеров МНО — 1400 или 700 грн/а нужно соблюдать (см. об этом выше). А пока этих граф нет, соответствующую аналитику по каждому земучастку придется вести отдельно |

| 5 — 6 | Здесь приводите НДО сельхозугодий в гривнях с двумя знаками после запятой. Поскольку сейчас рассчитываем МНО за прошлый год, то следует брать НДО на начало прошлого года, то есть на 01.01.2024 (см. БЗ 107.01.10 с соответствующей поправкой на год). При этом для сельхозугодий: — оценка которых проведена, в графе 5 указываете НДО всего участка, а не 1 га. Для этого берете показатель НДО, который использовали в прошлом году для расчета МНО этого участка, и увеличиваете его в 1,051 раза (это коэффициент индексации 2023 года). А по новым участкам пользуетесь извлечением из Госземкадастра, полученным ДО 16.01.2025 (это будет гарантировать, что НДО в нем определена на 01.01.2024). Если в прошлом году вы были на сельхозЕН, то сейчас для расчета МНО за 2024 год можете взять ту НДО, которую в 2024 году использовали для расчета сельхозЕН; — оценка которых не проведена — НДО 1 га пашни по АР Крым или по области. Берете ее из приложения 15 к Методике, утвержденной постановлением КМУ от 03.11.2021 № 1147, где она приведена по состоянию на 01.01.2020, и увеличиваете в 1,051 раза (это коэффициент индексации 2023 года). В итоге тоже будете иметь НДО на 01.01.2024 |

| 7 | Указываете ставку МНО. Причем для юрлиц и ФЛП — плательщиков сельхозЕН эти ставки будут разными. Так, для юрлиц — плательщиков сельхозЕН общий размер ставки в 2024 году составляет 0,05 (БЗ 108.02.08). Для ФЛП — плательщиков сельхозЕН размер обычной ставки МНО определяется в половинном размере от ставки, установленной для юрлиц (п.п. 381.1.3 НКУ), то есть 0,025 (БЗ 107.02.05) |

| 8 | Здесь указываете количество календарных месяцев прошлого года, в течение которых плательщик сельхозЕН владел или пользовался сельхозугодиями. Обратите внимание! В случае перехода права собственности/пользования на сельхозугодия от одного собственника/пользователя к другому в течение календарного года и при условии государственной регистрации такого права, считать МНО за такие земли следует с начала того месяца, в котором состоялось их приобретение или взятие в аренду (п. 381.4 НКУ; см. также БЗ 108.02.08). То есть в расчет МНО попадет полный месяц приобретения или взятия в аренду земли. В то же время при расчете МНО по земельному участку не учитывается месяц, в котором плательщик потерял право собственности/пользования. Так следовало заполнять эту графу, когда не было минимального размера МНО. Теперь же было бы логично, если бы в случае владения/пользования землей не целый год размер минимального МНО с 1 га определялся пропорционально периоду пользования/владения землей в течение года. В то же время в НКУ таких норм не заложено. Как с этим быть, фискалы еще не высказались. Надеемся, что они сделают это по крайней мере до окончания отчетной кампании за 2024 год. А пока что осторожным плательщикам советуем заполнять эту графу, как и раньше. Как только появятся соответствующие разъяснения, до конца военного положения (ВП) можно будет сделать исправление, подавая уточненку как в сторону увеличения, так и в сторону уменьшения без самоштрафа и пени (п.п. 69.38 подразд. 10 разд. ХХ НКУ) |

| 9 — 10 | Эти графы предназначены для расчета размера МНО по каждому отдельному земучастку. В общем случае расчет происходит по формуле, приведенной в этих графах. Однако при этом следует помнить о минимальном размере МНО за 1 га в 2024 и следующих годах (по 31 декабря года, в котором будет прекращено ВП): для пашни — 1400 грн, для остальных категорий угодий — 700 грн. Чтобы выполнялось это условие, НДО 1 га должна быть не меньше: — у юрлиц — плательщиков сельхозЕН 28000 грн (1400 грн : 0,05) для земучастков с подавляющей долей пашни или 14000 грн (700 грн : 0,05) для остальных категорий угодий; — у ФЛП — плательщиков сельхозЕН 56000 грн (1400 грн : 0,025) для земучастков с подавляющей долей пашни или 28000 грн (700 грн : 0,025) для остальных категорий угодий (подробности — в статье «МНО-нововведения» // «Налоги & бухучет», 2024, № 101). Дальше непосредственно о порядке расчета МНО и заполнении этих граф приложения 3. 1. Для сельхозугодий, НДО которые проведена, определите сначала НДО 1 га, разделив НДО всего участка из графы 5 на его площадь из графы 3 или 4. Если НДО 1 га будет превышать у юрлиц — плательщиков сельхозЕН 28000 грн для пашни или 14000 грн для остальных категорий угодий, а у ФЛП — плательщиков сельхозЕН 56000 грн для пашни или 28000 грн для остальных категорий угодий, рассчитываете МНО традиционным способом, перемножив НДО всего земучастка на ставку МНО (0,05 для «юриков» и 0,25 для ФЛП) и количество месяцев использования земли в течение года и разделив полученное произведение на 12. Если же НДО 1 га для соответствующей категории плательщиков сельхозЕН окажется меньше вышеприведенных показателей, МНО рассчитываете исходя из минимального размера (1400 грн или 700 грн), умножив его на площадь вашего участка и откорректировав результат на количество месяцев использования земли в течение года. 2. Для сельхозугодий, НДО которых не проведена, начните с показателя НДО из графы 6. Если он превышает минимальную величину НДО у юрлиц — плательщиков сельхозЕН 28000 грн для пашни или 14000 грн для остальных категорий угодий, а у ФЛП — плательщиков сельхозЕН 28000 грн для остальных категорий угодий (при этом выше 56000 грн для пашни он точно быть не может), рассчитываете МНО по формуле, перемножив НДО из графы 6, площадь земучастка из граф 3 или 4, ставку МНО (0,05 для «юриков» и 0,25 для ФЛП) и количество месяцев использования земли в течение года и разделив полученное произведение на 12. Если же показатель НДО из графы 6 для соответствующей категории плательщиков сельхозЕН окажется меньше вышеприведенных показателей (при этом меньше 14000 грн для остальных категорий угодий он никогда не будет), МНО рассчитываете исходя из минимального размера (1400 или 700 грн/га), умножив его на площадь вашего участка и откорректировав результат на количество месяцев использования земли в течение года. Если в своих расчетах вы отклоняетесь от формулы, заложенной в названии графы, есть смысл приложить к декларации объяснение, почему эти графы заполнены именно так. Программное обеспечение выдает при этом ошибку? Такое может быть, поскольку арифметика в приложении 3 не будет отвечать заложенным в нем формулам. Но из-за этого волноваться не следует — декларация будет принята и с такими ошибками. Впрочем можем предложить еще один вариант заполнения декларации: если НДО 1 га вашего участка меньше минимальной величины НДО, которая позволяет выполнить требование о минимальном размере МНО, можно в соответствующие графы для НДО (5 или 6) поставить не ее фактический размер, а тот, который будет давать возможность выполнить указанное требование. В таком случае расчет МНО должен происходить по формулам, прописанным в графах 9 и 10. И соответствующие объяснения здесь тоже не помешают |

| 11 | В этих графах приводите общий размер МНО, то есть рассчитанный по всем земучасткам. Чтобы его определить, следует подытожить размер МНО, рассчитанный в предыдущих двух графах приложения, и полученный результат показать в стр. 2 разд. I |

| 12 | Эта графа будет заполнена только в отношении тех сельхозугодий, арендодателями которых являются юридические лица и/или которые находятся в государственной или коммунальной собственности. Здесь приводят 20 % суммы арендной платы за такие земли, которые уплатил плательщик сельхозЕН таким арендодателям в году, за который считается МНО (см. БЗ 108.02.08). Эта графа заполняется для того, чтобы заполнить одну из строк разд. ІІ этого приложения |

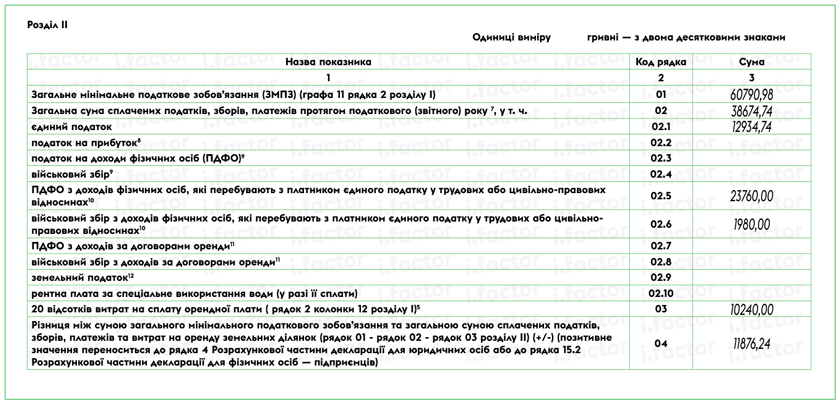

Дальше можно приступать к заполнению разд. ІІ приложения 3. Приведем порядок заполнения этого раздела в табл. 2 (см. также БЗ 108.02.08).

Таблица 2. Порядок заполнения раздела ІІ приложения 3

| Код строки | Правила заполнения |

| 01 | Отражаете общий размер МНО (значение графы 11 стр. 2 разд. I этого приложения) |

| 02 | Приводите общую сумму налогов и сборов, которые учитываются в выполнение МНО. Для этого следует подвести итог стр. 02.1 — 02.10. Заполняя эти строки, примите во внимание то, что в выполнение МНО за 2024 год берутся именно суммы налогов, которые уплачены в течение календарного (2024) года. В то же время ошибочно и/или излишне перечисленные в отчетном году суммы в выполнение МНО в том периоде, в котором они были уплачены, не берутся (п. 2971.5 НКУ). На этом акцентируют внимание и фискалы (см. БЗ 102.02) |

| 02.1 | Указываете сумму уплаченного ЕН за ІV квартал 2023 года, I — ІІІ кварталы 2024 года. При этом сюда попадает как сумма уплаченного сельхозЕН, так и обычного ЕН (это касается ФЛП), если в течение 2024 года аграрий успел побывать в других группах ЕН |

| 02.2 | По общим правилам в эту строку включается сумма налога на прибыль, которая уплачена в 2024 году, если аграрий перешел в отчетном году с общей системы на сельхозЕН (п. 2971.5 НКУ). Поскольку юрлицо может выбрать сельхозЕН по большей части с начала года, то эта строка будет заполнена только в случае, если аграрий с 01.01.2024 впервые перешел на сельхозЕН с общей системы. Тогда в этой строке должен быть отражен налог на прибыль за 2023 год, уплаченный им в начале 2024 года. Иногда юрлицо может стать плательщиком сельхозЕН и посреди года, но это происходит только тогда, когда аграрий в течение года сливается или преобразуется (пп. 291.4.4 и 291.4.5 НКУ). Если так случилось, тогда аграрий может в этой строке указать также уплаченный налог на прибыль в 2024 году |

| 02.3 | В этих строках указываете сумму НДФЛ и ВС, которые уплачены в 2024 году, если ФЛП-аграрий перешел в отчетном году с общей системы на сельхозЕН (п. 2971.5 НКУ) |

| 02.4 | |

| 02.5 | В этих строках приводите сумму уплаченных НДФЛ и ВС с доходов физических лиц, которые находятся с плательщиком налога в трудовых или гражданско-правовых отношениях, кроме доходов, которые уплачены за приобретение товаров у физических лиц (абзац пятый п. 2971.5 НКУ); см. также БЗ 108.02.08). Хотя, по мнению контролеров, суммы уплаченных НДФЛ и ВС с доходов физлиц, которые находятся в гражданско-правовых отношениях, включаются в выполнение МНО, только когда их реализация связана с трудовой деятельностью физлиц. А вот суммы НДФЛ и ВС с доходов физлиц в рамках договоров аренды складских помещений (недвижимости) или транспорта не подлежат учету при определении МНО (письмо ГНСУ от 06.03.2024 № 1177/ІПК/99-00-04-03-03 ІПК). Правда, такой вывод из НКУ не следует. Здесь плательщик сельхозЕН отражает также уплаченные в течение 2024 года НДФЛ и ВС с: — дивидендов, которые выплачиваются учредителю, если учредитель одновременно является работником (например, директором) созданного им предприятия; — с дохода, который выплачивается члену фермерского хозяйства (ФХ) пропорционально его трудовому участию в деятельности ФХ. Подробно о том, что НДФЛ и ВС с таких сумм можно включить в выполнение МНО, читайте в статье «Минимальное налоговое обязательство и сельхозЕН: новые рекомендации от фискалов» // «Налоги & бухучет», 2023, № 94) |

| 02.6 | |

| 02.7 | Указываете уплаченные НДФЛ и ВС с выплаченных доходов по договорам аренды, субаренды, эмфитевзиса земельных участков, отнесенных к сельхозугодиям (абзац пятый п. 2971.5 НКУ). Если аграрий использует земельные участки на праве эмфитевзиса, то НДФЛ и ВС, уплаченные во время осуществления выплат по такому договору эмфитевзиса, ежегодно учитываются в доле, рассчитанной пропорционально к годовой сумме начисленной амортизации на нематериальный актив в виде права пользования земельным участком по договору эмфитевзиса (п. 2971.6 НКУ) |

| 02.8 | |

| 02.9 | Здесь отражают сумму уплаченного в 2024 году земельного налога. В то же время плательщики сельхозЕН освобождены от уплаты земналога за сельхозугодия (см. статью «СельхозЕН против упрощенки группы 3: преимущества и недостатки» // «Налоги & бухучет» 2025, № 10). Поэтому эта строка будет заполнена только в том случае, если юрлицо перешло с общей системы налогообложения на сельхозЕН: — с начала года (01.01.2024). Тогда здесь приводите земналог за декабрь 2023 года, который будет уплачен уже на сельхозЕН (в январе 2024 года); — посреди года в результате слияния или преобразования (пп. 291.4.4 и 291.4.5 НКУ). Тогда в этой строке отражаете земналог, уплаченный за периоды до выбора сельхозЕН |

| 02.10 | Указываете сумму уплаченной в 2024 году рентной платы за спецводопользование. В то же время плательщики сельхозЕН от уплаты этой составляющей рентной платы освобождены. Поэтому в эту строку попадет сумма, только если аграрий в течение года менял систему налогообложения с общей на упрощенную. Если юрлицо с начала 2024 года стало плательщиком сельхозЕН, тогда в эту строку попадет уплаченная рентная плата за ІV квартал 2023 года |

| 03 | Отражаете 20 % уплаченной за прошлый год арендной платы за отнесенные к сельскохозяйственным угодьям земельные участки, арендодателями которых являются юридические лица и/или которые находятся в государственной или коммунальной собственности (абзац восьмой п. 2971.5 НКУ). Для заполнения этой строки берете данные графы 12 стр. 2 разд. I приложения 3 |

| 04 | Чтобы заполнить эту строку, следует вычесть из рассчитанной за прошлый год суммы МНО (стр. 01) сумму налогов и сборов, которые учитываются в выполнение МНО (стр. 02) и сумму расходов на аренду (стр. 03). Если в результате будет получено отрицательное значение, это будет значить, что плательщик сельхозЕН за год уплатил налогов и сборов и расходов на аренду в большем размере, чем рассчитанный МНО. Поэтому на этом все. Если же в результате вычитания будет получено положительное значение, то на его сумму следует увеличить определенную в налоговой декларации на текущий год сумму сельхозЕН, начисленную за I квартал отчетного года. Причем юрлица — плательщики сельхозЕН уплачивают его в сроки, предусмотренные для уплаты сельхозЕН за I квартал, то есть в течение 30 календарных дней, следующих за последним календарным днем I квартала текущего года (БЗ 108.02.08), а ФЛП — плательщики сельхозЕН — не позже 20 февраля текущего года на соответствующий счет местного бюджета по местонахождению плательщика налога (налоговому адресу) (БЗ 107.02.08). Положительное значение из стр. 04 разд. ІІ приложения 3: — юрлица — плательщики сельхозЕН переносят в графу 7 стр. 4 расчетной части декларации для юридических лиц. Потом на эту сумму увеличивают сумму начисленного налога за I квартал текущего года из графы 7 стр. 3 и отражают в графе 7 стр. 5; — ФЛП — плательщики сельхозЕН переносят в графу 6 стр. 15.2 расчетной части декларации для ФЛП |

Обратите внимание! В табл. 1 и 2 мы описали только заполнение приложения 3 к общей сельхозЕН-декларации. Их можно применять также при заполнении приложения 3 к отчетной декларации, если все земли находятся в пределах одной территориальной громады (ТГ).

Если же у вас отчетных деклараций будет несколько, то есть ваши земли находятся в разных ТГ, то приложение 3 следует заполнять с определенными особенностями. Ведь полученное положительное или отрицательное значение МНО из приложения 3 к общей декларации нужно разбить между приложениями 3 к отчетным декларациям пропорционально площади земель, которые находятся в каждой ТГ. Подробнее об этом читайте в статьях «Считаем МНО в отчетных декларациях по сельхозЕН» // «Налоги & бухучет», 2024, № 36 и «Отрицательное значение МНО в отчетных декларациях по сельхозЕН» // «Налоги & бухучет», 2024, № 56.

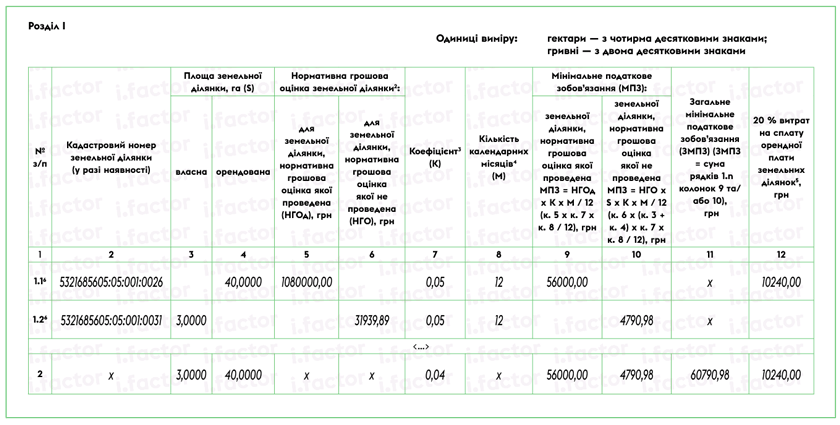

Пример заполнения приложения 3 с расчетом МНО юрлицом — плательщиком сельхозЕН см. на рисунке ниже.

Фрагмент заполнения приложения 3 к декларации плательщика сельхозЕН (юрлица)

Сжато объясним, что здесь к чему. В собственности юрлица — плательщика сельхозЕН находится два земельных участка, расположенных в Полтавской обл. Для упрощения будем считать, что оба участка — пашня. Оценка первого из них проведена, потому в графе 5 строки 1.1 мы привели, как это и требуется, его НДО не за 1 га, а за всю площадь. Вместе с тем НДО 1 га этого участка равна 27000 грн (1080000 грн : 40 га), что меньше тех 28000 грн, которые бы дали возможность выполнить законодательное требование о минимальном размере МНО для пашни (он, напомним, должен быть не менее 1400 грн/га). Следовательно, расчет для этого участка проводим не из его фактической НДО, а исходя из минимального размера МНО так:

1400 грн/га х 40 га х 12 мес. : 12 = 56000 грн.

НДО второго участка не проведена, потому в графе 6 строки 1.2 указываем НДО 1 га пашни по Полтавской обл. из приложения 15 к Методике, утвержденной постановлением КМУ от 03.11.2021 № 1147, увеличенную в 1,051 раза (это коэффициент индексации 2023 года), то есть 31939,89 грн (30390,00 х 1,051). Поскольку этот показатель превышает минимальную НДО для пашни (28000 грн), МНО рассчитываем исходя из фактической НДО:

31939,89 грн/га х 3 га х 0,05 х 12 мес. : 12 = 4790,98 грн.

Заполнение остальных граф и строк приложения, уверены, затруднений не вызовет.

В итоге имеем положительное значение разницы между суммой общего МНО и общей суммой уплаченных налогов, сборов, платежей и расходов на аренду земельных участков. Полученное положительное значение МНО следует приплюсовать к начисленному ЕН за I квартал без любого распределения и уплатить в бюджет уже за I квартал отчетного года, то есть в течение 30 календарных дней, следующих за последним календарным днем I квартала 2025 года (подробно об этом в статье «Минимальное налоговое обязательство: ответы на актуальные вопросы» // «Налоги & бухучет», 2023, № 16).