Мониторинг (проверка) НН/РК

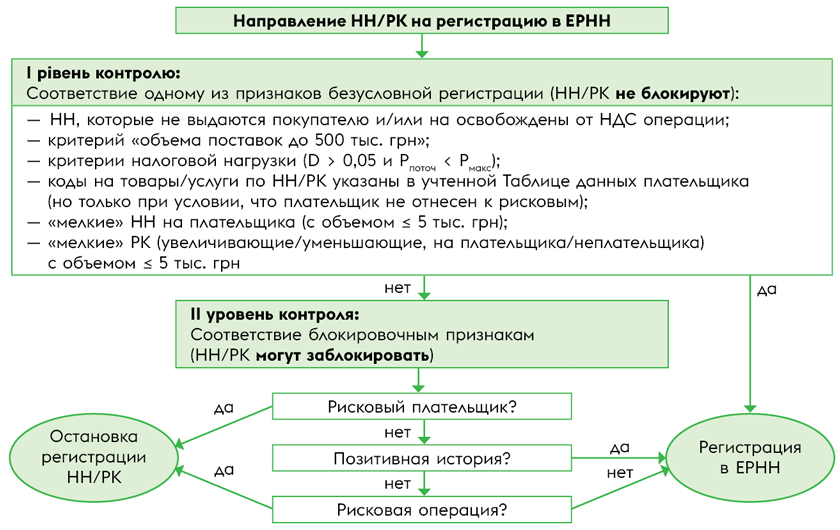

Этапы блокировочного мониторинга. Поданные на регистрацию в ЕРНН налоговые накладные (НН) / расчеты корректировки (РК) проверяются — проходят двухуровневый блокировочный контроль (см. разработанную ГНСУ видеоинструкцию «Как работает система мониторинга критериев оценки рисков? (СМКОР)» от 27.01.2025).

На первом уровне НН/РК проверяются на соответствие признакам безусловной регистрации (то есть автоматической регистрации без блокировки). И если НН/РК или плательщик отвечает хотя бы одному из признаков безусловной регистрации, определенных в пп. 3 или 31 Порядка № 1165*, то НН/РК регистрируются без мониторинга и не блокируются (п. 4 Порядка № 1165).

* Порядок остановки регистрации НН/РК в ЕРНН, утвержденный постановлением КМУ от 11.12.2019 № 1165.

А вот при несоответствии НН/РК ни одному из признаков безусловной регистрации проводятся проверки следующего уровня. Тогда прежде всего проверяют, является ли плательщик рисковым (см. рисунок ниже). Если плательщик отвечает хотя бы одному рисковому критерию, НН/РК блокируются (п. 6 Порядка № 1165).

Блокировочный мониторинг НН/РК

Позитивная история не спасет. Учтите! Если плательщик НДС зачислен в рисковые, то позитивная налоговая история никакой роли тогда не играет и от блокировки НН/РК никак не защитит. Ведь во время блокировочного мониторинга на позитивную историю обращают внимание только после проверки рискового статуса плательщика. Если же плательщик — рисковый, то его позитивная история уже не будет иметь никакого значения (НН/РК от остановки не спасет). То есть

защититься от блокировки НН/РК с помощью позитивной истории у рискового плательщика не получится

Позитивная налоговая история плательщика может уберечь сугубо от рисковости операции. А вот от рисковости плательщика (рискового статуса) не спасает.

Поэтому в случае, когда плательщик рисковый, рассчитывать на то, что позитивная налоговая история защитит НН/РК от блокировки, можно только после снятия рискового статуса и выхода из рисковых. Подробнее см. статью «Рисковая операция: когда защитит позитивная история?» // «Налоги & бухучет», 2024, № 65.

Критерии рисковости плательщика

Критерии рисковости плательщика НДС приведены в приложении 1 к Порядку № 1165. Всего таких рисковых критериев — 8.

Важно! Плательщика могут зачислить в рисковые, если он отвечает хотя бы одному из таких восьми критериев рисковости (п. 6 Порядка № 1165). Исключение — РК к НН на РЭО, составленный в соответствии с требованиями пп. «б» и «в» п.п. 97.4 подразд. 2 разд. XX НКУ.

Согласно установленным критериям причиной отнесения плательщика к рисковым может стать:

— подозрительная регистрация плательщика НДС (критерии 1 — 4). То есть если налоговики заподозрят признаки фиктивности в регистрации плательщика, выявят нереальность деятельности или злоупотребления при ее ведении или получат другую подобную информацию;

— отсутствие у НДС-плательщика — юридического лица счета в банке или у небанковского предоставителя платежных услуг (критерий 5);

— неподача НДС-отчетности / финансовой отчетности (критерии 6, 7);

— у налоговиков имеется любая негативная налоговая информация о рисковости операций, осуществляемых плательщиком, — то есть о том, что операции могут иметь бестоварный характер, способствовать распространению налогового кредита (НК) и минимизации налоговых обязательств (НО) (критерий 8).

Дальше подробнее сосредоточимся (в форме вопрос-ответ) именно на рисковых критериях 6 — 8, которые являются самыми распространенными (см. таблицу).

Критерии рисковости плательщика НДС (критерии 6 — 8)

| Вопрос | Ответ |

| Неподача НДС-отчетности / финансовой отчетности (критерии 6, 7) | |

| Если не подавать пустые декларации по НДС, грозит или плательщику рисковый статус? | Согласно критерию 6 плательщику НДС могут присвоить рисковый статус, если два месяца подряд не подать декларации по НДС (с учетом требований п.п. 69.1 подразд. 10 разд. ХХ НКУ — то есть с учетом возможности-невозможности выполнения плательщиком своих налоговых обязанностей*). В связи с этим напомним, что обязанность подавать декларации возникает только при наличии (!) в отчетном периоде показателей для декларирования. Иначе, если показатели для декларирования отсутствовали (не велась деятельность / отсутствовал объект налогообложения / нет переходящего отрицательного значения по НДС), то пустую декларацию по НДС можно не подавать (п. 49.2 НКУ, письмо ГНСУ от 23.07.2020 № 3014/ІПК/99-00-05-06-02-06, разъяснение Южного МУ ГНС по работе с КНП от 02.02.2022, БЗ 101.24). Поэтому, очевидно, если НДС-отчетность не подавалась из-за отсутствия показателей, то включать плательщика в рисковые по этому критерию налоговики не имеют права. Фискалы это подтверждают в видеоинструкции ГНСУ «Критерии рисковости плательщика налога» от 11.02.2025. Здесь налоговики четко отмечают, что плательщика будут зачислять в рисковые только в случае неподачи НДС-деклараций при наличии показателей, которые подлежат декларированию. Например, если НДС-плательщик зарегистрировал НН по операциям в соответствующих налоговых периодах, но при этом не подал за эти отчетные месяцы НДС-отчетность. И все же, на наш взгляд, плательщику не стоит отказываться от подачи декларации по НДС. И даже при отсутствии показателей для декларирования проще подать пустые НДС-декларации, чтобы избежать угрозы присвоения рискового статуса плательщика НДС. Подробно о составлении и подаче НДС-декларации читайте в статье «Декларация по НДС: общие правила составления и подачи» // «Налоги & бухучет», 2024, № 89 (ср. ) |

| Снимут ли с НДС-плательщика рисковость, если попали в рисковые из-за неподачи финотчетности и теперь подадим ее с просрочкой? | Прежде всего отметим, что рисковый критерий 7 срабатывает сугубо в отношении плательщиков налога на прибыль, которыми не подана контролирующему органу финансовая отчетность за последний отчетный период (с учетом требований п.п. 69.1 подразд. 10 разд. ХХ НКУ*). Плательщиков единого налога групп 3 и 4, а также ФЛП-общесистемщиков — плательщиков НДС этот рисковый критерий не затрагивает. Финансовая отчетность (согласно п. 46.2 НКУ) является обязательным приложением к декларации по налогу на прибыль. Поэтому даже если в прибыльной декларации возникли нулевые показатели, подавать декларацию (из-за наличия приложения ФО — финансовая отчетность, которое в любом случае будет содержать какие-то данные) плательщику налога на прибыль все равно придется. Без финансовой отчетности декларацию по налогу на прибыль не примут — плательщик получит отказ в приеме декларации и такая декларация будет считаться не поданной (п. 49.15 НКУ, см. БЗ 102.22). Что касается исключения НДС-плательщика из рисковых комиссией регионального уровня, то п. 6 Порядка № 1165 предусматривает два варианта: 1) выявление обстоятельств и/или получение информации о несоответствии критериям рисковости; 2) получение информации и копий соответствующих антирисковых документов от плательщика. Исходя из этого, если плательщик НДС попал в рисковые из-за неподачи финотчетности и после приобретения рискового статуса подал ее с просрочкой, то удостоверившись, что такой плательщик уже не отвечает критериям рисковости, фискалы вполне могут воспользоваться первым вариантом и исключить его из рисковых. Но на практике первый вариант вряд ли вообще используется. Хотя абзац двадцать седьмой п. 6 Порядка № 1165 и предусматривает принятие региональной комиссией решения о нерисковости плательщика в случае выявления обстоятельств и/или получения информации. Следовательно, рассчитывать на то, что запоздалая подача финотчетности после включения плательщика в рисковые по критерию 7 снимет с него рисковость автоматом, вряд ли стоит. Тем более, что автоматическое выведение из рисковых предусмотрено п. 6 Порядка № 1165 только в отношении контрагентов НДС-плательщика, который сам избавился от рискового статуса. И то при выполнении определенных условий (см. статью «Контрагент избавился от рисковости: как работает автоматическое снятие статуса» // «Налоги & бухучет», 2025, № 40). Во всех иных случаях региональной комиссией принимается решение о соответствии/несоответствии плательщика критериям рисковости. Поэтому, скорее всего, для выхода из рисковых по критерию 7 плательщику НДС все равно придется подать комиссии регионального уровня антирисковый пакет наравне с другими рисковыми НДС-плательщиками. Как это сделать, подробно читайте в статье «Как избавиться от рискового НДС-статуса?» // «Налоги & бухучет», 2025, № 40. Однако, считаем, что для снятия рисковости по критерию 7 плательщику достаточно будет подать Уведомление о подаче информации (код J1314901) вместе только с копией поданной финансовой отчетности с отметкой налогового органа о приеме. Впрочем, копии каких именно подтверждающих документов хотят видеть фискалы, вы можете узнать из полученного вами решения о соответствии критериям рисковости или непосредственно у региональной комиссии |

| * Для критериев рисковости 6 и 7 учтены особенности военного положения (ВП). Поэтому их применяют с поправкой на военные условия — то есть с учетом требований п.п. 69.1 подразд. 10 разд. XX НКУ и отведенных этим подпунктом сроков на подачу отчетности в связи с ВП. То есть с учетом продления сроков / возможности-невозможности выполнения плательщиком налоговых обязанностей. Поэтому неподача отчетности на ВП (в частности, деклараций по НДС / финансовой отчетности), например, из-за невозможности выполнения плательщиком налоговых обязанностей, не должна быть основанием для зачисления плательщика в рисковые по критериям 6 и 7. Подробнее о невозможности выполнения плательщиком налоговых обязанностей из-за ВП см. статью «Невозможность выполнения налоговых обязанностей + потеря первички из-за войны: что говорят суды?» // «Налоги & бухучет», 2023, № 51 и «Невозможность исполнять налоговые обязанности: напоминаем о главном» // «Налоги & бухучет», 2022, № 98. А плательщиков налога на прибыль не должны зачислить в рисковые, в частности, из-за неподачи налоговикам проаудированной годовой финансовой отчетности. Ее можно обнародовать в течение 3 месяцев после завершения ВП (см. статью «Годовая финотчетность: обнародование» // «Налоги & бухучет», 2024, № 11). | |

| Имеется налоговая информация (критерий 8) | |

| Отправлять ли на регистрацию НН, если приближаются предельные сроки, а плательщик попал в рисковые? | Если рисковый плательщик будет отправлять НН/РК на регистрацию, то большинство из них будут блокироваться (исключение — НН/РК, которые имеют иммунитет от блокировки и подлежат безусловной регистрации по пп. 3 и 31 Порядка № 1165). Поэтому до выхода из рискового статуса лучше, конечно, не отправлять НН/РК на регистрацию. Впрочем, если подходят предельные сроки регистрации НН/РК, тогда имеет смысл подавать такие НН/РК на регистрацию, даже несмотря на то, что их заблокируют. И если отправленные на регистрацию НН/РК таки заблокировали, то до выхода из рисковых плательщиков не следует спешить подавать документы на их разблокировку. Ведь если комиссия вынесет решение об отказе в регистрации (а скорее всего, так и случится), то такие НН/РК уже не подпадают под автоматическую регистрацию. Поэтому придется обжаловать это решение или в административном, или в судебном порядке. Поэтому сначала стоит снять рисковый статус и тогда НН/РК могут зарегистрироваться автоматически. Бесспорно, когда впишутся во все условия автоматического разблокирования (см. статью «Последовательность действий при рисковости и блокировке НН» // «Налоги & бухучет», 2024, № 73). Подробнее об автоматической разблокировке можно узнать из статьи «Сняли рисковость плательщика — НН разблокируют автоматом! Но не всегда…» // «Налоги & бухучет», 2025, № 40) |

| Может ли неподача формы № 20-ОПП повлечь присвоение НДС-плательщику рискового статуса? | Для плательщиков НДС неподача формы № 20-ОПП крайне опасна. Ведь если на основные средства, транспортные средства, земельные участки, места для хранения товаров и другие объекты налогообложения не подана форма № 20-ОПП, то налоговики могут усомниться в материально-технической базе, необходимой для ведения плательщиком хозяйственной деятельности. И, как следствие, при неподаче на какие-то объекты налогообложения формы № 20-ОПП плательщику НДС могут присвоить рисковый статус и зачислить его в рисковые по критерию 8. А это, в свою очередь, повлечет блокировку НН/РК. Обычно, попасть в рисковые НДС-плательщики могут по кодам 03, 04, 08, 11, 15 Справочника кодов налоговой информации, которая стала основанием для рассмотрения вопроса о соответствии плательщика НДС критериям рисковости плательщика налога, утвержденного приказом ГНСУ от 11.01.2023 № 17, — далее Справочник кодов № 17 (см. статью «Перечень операций для включения в рисковые плательщики уточнили» // «Налоги & бухучет», 2025, № 21). Поэтому подачей формы № 20-ОПП лучше не пренебрегать. И если на какие-то объекты она еще не подана, то следует ее подать. Подробнее о подаче формы № 20-ОПП см. тематический номер «Налоги & бухучет», 2024, № 49 |

| Могут ли налоговики включить плательщика в рисковых задним числом (через контрагента)? | Известно, что из-за сотрудничества с рисковыми контрагентами (в частности, поставки товаров/услуг рисковому контрагенту / приобретения товаров/услуг у рискового контрагента) сам плательщик НДС может оказаться в рисковых. Причем до недавнего времени часто фискалы зачисляли плательщика в ряды рисковых задним числом (из-за включения в рисковые контрагентов). То есть плательщику могли присвоить рисковый статус на основании прошлых операций, осуществленных задолго до того, как самого контрагента включили в рисковые. Фискалы продолжали задним числом зачислять плательщиков в риску по кодам 12 и 13 Справочника кодов № 17 даже после внесения изменений в Порядок № 1165, которыми период, который могут мониторить налоговики для получения налоговой информации по критерию 8, ограничили сроком в 180 дней (см. статью «Критерий 8 рисковости плательщика — «имеется налоговая информация» // «Налоги & бухучет», 2024, № 59). Хотя операции полугодичной давности теперь не могут влиять на присвоение плательщику рискового статуса из-за контрагента. Благо суды четко указывают, что коды 12 и 13 Справочника кодов № 17 могут быть применены в случае взаимоотношений с рисковыми субъектами хозяйствования. Но такие субъекты должны быть признаны рисковыми уже на время осуществления с ними операций (см. постановление Третьего апелляционного админсуда от 25.02.2025 по делу № 160/22676/23). На сегодня же после того, как уточнили формулировку кодов 12 и 13 Справочника кодов № 17 (см. статью «Перечень операций для включения в рисковые плательщики уточнили» // «Налоги & бухучет», 2025, № 21), стало точно понятно, что включить в рисковые плательщика (из-за контрагента) могут, только если на момент подачи НН/РК на регистрацию контрагент уже является рисковым. Поэтому имеем надежду, что фискальные перегибы налоговиков окончательно остались в прошлом. Заметьте: дата НН/РК не имеет значения, важна именно дата подачи на регистрацию. То есть, чтобы не попасть в рисковые, дата подачи НН/РК на регистрацию должна быть до даты включения контрагента в рисковые |

| Как можно проверить рисковость контрагента? | О рисковости контрагента можно узнать в Электронном кабинете (ЭК). В частности, здесь можно выяснить дату включения или исключения контрагента из перечня рисковых плательщиков, а также критерии его рисковости. Для получения такой информацию на главной странице ЭК в разделе «Новости» есть «Информация о бизнес-партнере в Электронном кабинете» (от 13.04.2023). Там размещена подробная инструкция с этапами создания разрешения и просмотра информации о рисковости. Однако, чтобы получить информацию о рисковости контрагента, нужно его предварительное согласие (см. разъяснения ГУ ГНС в Черкасской обл. от 18.04.2024, ГНСУ от 13.04.2023, статью «Как узнать о рисковости контрагента?» // «Налоги & бухучет», 2024, № 59) |

| Грозит ли рисковость новым НДС-плательщикам (только что зарегистрированным)? | Никаких послаблений для только что зарегистрированных плательщиков НДС Порядком № 1165 не предусмотрено. Следовательно, по критерию 8 такие плательщики тоже вполне могут попасть в рисковые. Среди распространенных причин присвоения НДС-плательщикам рисковости можно назвать (см. Справочник кодов № 17, статью «Перечень операций для включения в рисковые плательщики уточнили» // «Налоги & бухучет», 2025, № 21): — поставка товаров/услуг при отсутствии необходимых условий и/или объемов материальных ресурсов для производства товаров, выполнения работ или предоставления услуг; — накопление остатков товаров при отсутствии физической возможности для их хранения; — недостаточное количество трудовых ресурсов, необходимых для осуществления хозоперации, — для производителей товаров / поставщиков услуг; — осуществление операций с рисковыми контрагентами; — сомнения в отношении «прозрачности» осуществления плательщиком операций с товаром (то есть когда поставки/приобретения не прослеживаются по цепочке) — не касается поставок производителем и приобретений у производителей. Еще учтите! У вновь созданных предприятий высока вероятность попадания в рисковые по критерию 5 при создании (в начале деятельности) — то есть когда только решается вопрос об открытии счетов в банках или у небанковского предоставителя платежных услуг. Причем, вообще-то, после открытия счета юрлица-новичка должны автоматически вывести из рисковых. Поскольку об открытии счета банки / небанковские предоставители платежных услуг должны сообщать контролирующий орган, в котором на учете стоит плательщик (п. 69.2 НКУ, Порядок подачи сообщений об открытии/закрытии счетов.., утвержденный приказом Минфина от 18.08.2015 № 721). И после получения об этом информации налоговики должны принять решение об исключении плательщика из рисковых (п. 6 Порядка № 1165). Но на практике часто для отмены рискового статуса плательщику придется идти по процедуре выхода из рисковых. То есть подавать Уведомление (код J1314901) с информацией о том, что счет открыт (вместе со справкой из банка об открытии такого счета). Региональная комиссия обязана рассмотреть такие документы в течение 7 рабочих дней, следующих за днем их получения от плательщика, и на их основании принять решение об отмене рискового статуса (п. 6 Порядка № 1165). Поэтому, чтобы предприятию не оказаться в рисковых с первых дней создания, с открытием счета лучше не медлить. Или регистрироваться плательщиком НДС уже после того, как процедура создания доведена до конца и счет открыт. Это условие (об открытии счетов в банке / у небанковского предоставителя платежных услуг) не касается бюджетных учреждений |

| Оградит ли плательщика от включения в рисковые, если не отражать НК по НН от рискового поставщика, или подать УР и снять эту НН с НК, или доначислить компенсирующие НО по п. 198.5 НКУ? | Гарантировать на 100 %, что при таких обстоятельствах покупателя не внесут в перечень рисковых, никто не может. Если не ставить НК. Впрочем на практике бывали случаи, когда плательщик относил суммы НДС в НК только после того, как поставщик вышел из рисковых. В итоге: 1) покупатель не начислял компенсирующие НО по НДС по п. 198.5 НКУ; 2) как следствие, такой покупатель все время пребывания поставщика в перечне рисковых пользовался реглимитом; 3) налоговики не внесли его в категорию рисковых. Правда, покупателю пришлось подать налоговикам документы, которые подтверждают реальность осуществленного им приобретения. Но, опять-таки, никакой гарантии того, что именно так сделают и другие налоговики, нет. Если начислить НО по п. 198.5 НКУ. Случалось и так, что налоговики, чтобы не включать покупателя, который поставил налоговый кредит (НК) от рискового плательщика, в перечень рисковых, предлагали ему начислить компенсирующие НО по НДС по п. 198.5 НКУ. Однако здесь тоже остается лишь надеяться на порядочность налоговиков, которые сдержат свое слово. Ведь исходя из требований п. 6 Порядка № 1165, для присвоения рисковости не имеет значения, компенсировал плательщик НК условными НО или нет. Так же начисление компенсирующих НО не дает гарантии, что покупателя включат из категории рисковых, если ему уже присвоили рисковый статус. Подробнее читайте в статье «Компенсирующие налоговые обязательства как способ выйти из рискового статуса?» // «Налоги & бухучет», 2024, № 59 |

Как предотвратить статус рискового плательщика?

Следовательно, из вышеприведенного вполне понятно, что НДС-плательщику лучше остерегаться рискового статуса. Вот несколько советов, которым стоит следовать для избежания присвоения рисковости плательщику НДС:

1) не допускайте просрочки сроков подачи НДС-отчетности, а если предприятие — плательщик налога на прибыль, еще и финансовой отчетности;

2) работайте с надежными контрагентами (как покупателями, так и поставщиками). Осуществляйте дополнительный мониторинг новых покупателей и продавцов, чтобы избежать взаимоотношений с рисковыми контрагентами;

3) обновляйте данные о своем предприятии / ФЛП — оперативно вносите любые изменения в виды деятельности, КВЭД или другие регистрационные данные в официальных реестрах;

4) подавайте вовремя форму № 20-ОПП на новые объекты налогообложения или при изменении статуса таких объектов;

5) храните надлежащую документацию, чтобы в случае включения в рисковые плательщики потом быстро подать фискалам Уведомление об информации (код J/F1314901) и документально подтвердить нерисковость.

Выводы

- Позитивная налоговая история плательщика может уберечь сугубо от рисковости операции. А вот от рисковости плательщика (рискового статуса) не спасает.

- Критериев рисковости плательщика всего — 8. Плательщика НДС могут зачислить в рисковые, если он отвечает хотя бы одному из таких критериев.

- Если контрагента включили в рисковые плательщики, то большая вероятность, что и плательщик НДС (поставщик/покупатель) тоже попадет в категорию рисковых.

- О рисковости контрагента можно узнать через ЭК, но только если контрагент предоставит согласие налоговикам на предоставление вам такой информации.

- Начисление компенсирующих НО, чтобы загасить отраженный НК от рискового поставщика, вовсе не гарантирует, что покупателю не присвоят рисковый статус (или снимут его, если уже включили в рисковые).