Моніторинг (перевірка) ПН/РК

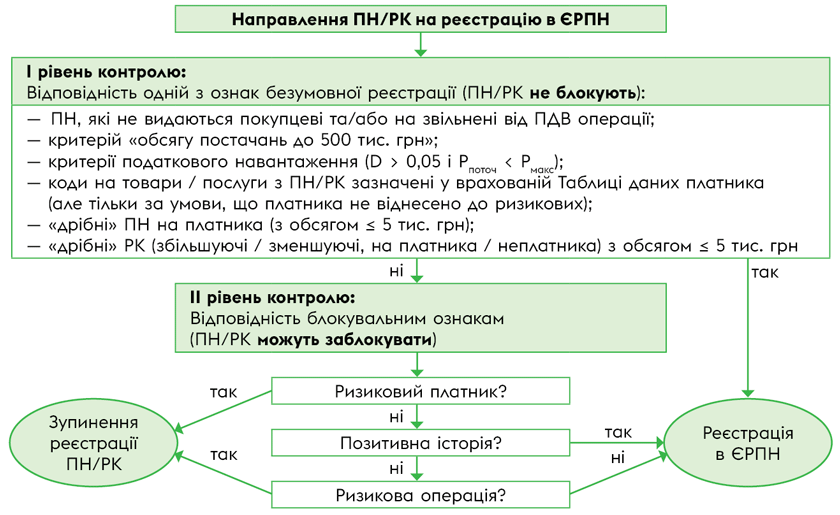

Етапи блокувального моніторингу. Подані на реєстрацією в ЄРПН податкові накладні (ПН) / розрахунки коригування (РК) перевіряються — проходять дворівневий блокувальний контроль (див. розроблену ДПСУ відеоінструкцію «Як працює система моніторингу критеріїв оцінки ризиків? (СМКОР)» від 27.01.2025).

На першому рівні ПН/РК перевіряються на відповідність ознакам безумовної реєстрації (тобто автоматичної реєстрації без блокування). І якщо ПН/РК або платник відповідає хоча б одній з ознак безумовної реєстрації, визначених у пп. 3 або 31 Порядку № 1165*, то ПН/РК реєструються без моніторингу і не блокуються (п. 4 Порядку № 1165).

* Порядок зупинення реєстрації ПН/РК в ЄРПН, затверджений постановою КМУ від 11.12.2019 № 1165.

А ось при невідповідності ПН/РК жодній із ознак безумовної реєстрації проводяться перевірки наступного рівня. Тоді передусім перевіряють, чи є платник ризиковим (див. рисунок нижче). Якщо платник відповідає хоча б одному ризиковому критерію, ПН/РК блокуються (п. 6 Порядку № 1165).

Блокувальний моніторинг ПН/РК

Позитивна історія не врятує. Врахуйте! Якщо платника ПДВ зараховано до ризикових, то позитивна податкова історія жодної ролі тоді не відіграє і від блокування ПН/РК ніяк не захистить. Адже під час блокувального моніторингу на позитивну історію звертають увагу тільки після перевірки ризикового статусу платника. Якщо ж платник — ризиковий, то його позитивна історія вже не матиме жодного значення (ПН/РК від зупинення не врятує). Тобто

захиститися від блокування ПН/РК за допомогою позитивної історії у ризикового платника не вийде

Позитивна податкова історія платника може вберегти суто від ризиковості операції. А от від ризиковості платника (ризикового статусу) не рятує.

Тож у разі, коли платник ризиковий, розраховувати на те, що позитивна податкова історія захистить ПН/РК від блокування, можна тільки після зняття ризикового статусу і виходу з ризикових. Детальніше див. статтю «Ризикова операція: коли захистить позитивна історія?» // «Податки & бухоблік», 2024, № 65.

Критерії ризиковості платника

Критерії ризиковості платника ПДВ наведені в додатку 1 до Порядку № 1165. Усього таких ризикових критеріїв — 8.

Важливо! Платника можуть зарахувати в ризикові, якщо він відповідає хоча б одному з таких восьми критеріїв ризиковості (п. 6 Порядку № 1165). Виключення — РК до ПН на РЕЗ, складений відповідно до вимог пп. «б» і «в» п.п. 97.4 підрозд. 2 розд. XX ПКУ.

Згідно зі встановленими критеріями причиною віднесення платника до ризикових може стати:

— підозріла реєстрація платника ПДВ (критерії 1 — 4). Тобто якщо податківці запідозрять ознаки фіктивності в реєстрації платника, виявлять нереальність діяльності або зловживання при її веденні чи отримають іншу подібну інформацію;

— відсутність у ПДВ-платника — юридичної особи рахунку в банку або в небанківського надавача платіжних послуг (критерій 5);

— неподання ПДВ-звітності / фінансової звітності (критерії 6, 7);

— наявна в податківців будь-яка негативна податкова інформація про ризиковість операцій, здійснюваних платником, — тобто про те, що операції можуть мати безтоварний характер, сприяти розповсюдженню податкового кредиту (ПК) та мінімізації податкових зобов’язань (ПЗ) (критерій 8).

Далі детальніше зосередимося (у формі запитання-відповідь) саме на ризикових критеріях 6 — 8, які є найпоширенішими (див. таблицю).

Критерії ризиковості платника ПДВ (критерії 6 — 8)

| Запитання | Відповідь |

| Неподання ПДВ-звітності / фінансової звітності (критерії 6, 7) | |

| Якщо не подавати порожні декларації з ПДВ, чи загрожує платнику ризиковий статус? | Згідно з критерієм 6 платникові ПДВ можуть присвоїти ризиковий статус, якщо два місяці підряд не подати декларації з ПДВ (з урахуванням вимог п.п. 69.1 підрозд. 10 розд. ХХ ПКУ — тобто з урахуванням можливості-неможливості виконання платником своїх податкових обов’язків*). У зв’язку із цим нагадаємо, що обов’язок подавати декларації виникає тільки за наявності (!) у звітному періоді показників для декларування. Інакше, якщо показники для декларування були відсутні (не велася діяльність / був відсутній об’єкт оподаткування / немає перехідного від’ємного значення з ПДВ), то порожню декларацію з ПДВ можна не подавати (п. 49.2 ПКУ, лист ДПСУ від 23.07.2020 № 3014/ІПК/99-00-05-06-02-06, роз’яснення Південного МУ ДПС по роботі з ВПП від 02.02.2022, БЗ 101.24). Тому, вочевидь, якщо ПДВ-звітність не подавалася через відсутність показників, то включати платника в ризикові за цим критерієм податківці не мають права. Фіскали це підтверджують у відеоінструкції ДПСУ «Критерії ризиковості платника податку» від 11.02.2025. Тут податківці чітко зазначають, що платника зараховуватимуть до ризикових тільки у разі неподання ПДВ-декларацій за наявності показників, які підлягають декларуванню. Наприклад, якщо ПДВ-платник зареєстрував ПН за операціями у відповідних податкових періодах, але при цьому не подав за ці звітні місяці ПДВ-звітність. Та все ж, на наш погляд, платникові не варто відмовлятися від подання декларації з ПДВ. І навіть за відсутності показників для декларування простіше подати порожні ПДВ-декларації, щоб уникнути загрози присвоєння ризикового статусу платника ПДВ. Докладно про складання і подання ПДВ-декларації читайте у статті «Декларація з ПДВ: загальні правила складання і подання» // «Податки & бухоблік», 2024, № 89 (ср. ) |

| Чи знімуть з ПДВ-платника ризиковість, якщо потрапили до ризикових через неподання фінзвітності і тепер подамо її з простроченням? | Передусім наголосимо, що ризиковий критерій 7 спрацьовує суто щодо платників податку на прибуток, якими не подана контролюючому органу фінансова звітність за останній звітний період (з урахуванням вимог п.п. 69.1 підрозд. 10 розд. ХХ ПКУ*). Платників єдиного податку груп 3 і 4, а також ФОП-загальносистемників — платників ПДВ цей ризиковий критерій не зачіпає. Фінансова звітність (згідно з п. 46.2 ПКУ) є обов’язковим додатком до декларації з податку на прибуток. Тому навіть якщо в прибутковій декларації виникли нульові показники, подавати декларацію (через наявність додатка ФЗ —фінансова звітність, яка в будь-якому разі міститиме якісь дані) платникові податку на прибуток усе одно доведеться. Без фінансової звітності декларацію з податку на прибуток не приймуть — платник отримає відмову в прийнятті декларації і така декларація вважатиметься не поданою (п. 49.15 ПКУ, див. БЗ 102.22). Щодо виключення ПДВ-платника з ризикових комісією регіонального рівня, то п. 6 Порядку № 1165 передбачає два варіанти: 1) виявлення обставин та/або отримання інформації про невідповідність критеріям ризиковості; 2) отримання інформації та копій відповідних антиризикових документів від платника. Виходячи з цього, якщо платник ПДВ потрапив до ризикових через неподання фінзвітності і після набуття ризикового статусу подав її з простроченням, то упевнившись, що такий платник уже не відповідає критеріям ризиковості, ніщо не заважає фіскалам скористатися першим варіантом і виключити його з ризикових. Але на практиці перший варіант навряд чи взагалі використовується. Хоча абзац двадцять сьомий п. 6 Порядку № 1165 і передбачає прийняття регіональною комісією рішення про неризиковість платника у разі виявлення обставин та/або отримання інформації. Відтак, розраховувати на не, що запізніле подання фінзвітності після включення платника до ризикових за критерієм 7 зніме з нього ризиковість автоматом, навряд чи варто. Тим паче, що автоматичне виведення з ризикових передбачено п. 6 Порядку № 1165 лише щодо контрагентів ПДВ-платника, який сам позбувся ризикового статусу. І то за виконання певних умов (див. статтю «Контрагент позбувся ризиковості: як працює автоматичне зняття статусу» // «Податки & бухоблік», 2025, № 40). В усіх інших випадках регіональною комісією приймається рішення про відповідність / невідповідність платника критеріям ризиковості. Тож, скоріш за все, для виходу з ризикових за критерієм 7 платнику ПДВ все одно доведеться подати комісії регіонального рівня антиризиковий пакет нарівні з іншими ризиковими ПДВ-платниками. Як це зробити, докладно читайте у статті «Як позбутися ризикового ПДВ-статусу?» // «Податки & бухоблік», 2025, № 40. Проте, вважаємо, що для зняття ризиковості за критерієм 7 платнику достатньо буде подати Повідомлення про подання інформації (код J1314901) разом лише з копією поданої фінансової звітності з відміткою податкового органу про прийняття. Утім, копії яких саме підтверджуючих документів хочуть бачити фіскали, ви можете дізнатися з отриманого вами рішення про відповідність критеріям ризиковості або безпосередньо у регіональної комісії |

| * Для критеріїв ризиковості 6 і 7 враховані особливості воєнного стану (ВС). Тому їх застосовують з поправкою на воєнні умови — тобто з урахуванням вимог п.п. 69.1 підрозд. 10 розд. XX ПКУ і відведених цим підпунктом строків на подання звітності у зв’язку з ВС. Тобто з урахуванням продовження строків / можливості-неможливості виконання платником податкових обов’язків. Тому неподання звітності на ВС (зокрема, декларацій з ПДВ / фінансової звітності), наприклад, через неможливість виконання платником податкових обов’язків, не має бути підставою для зарахування платника в ризикові за критеріями 6 і 7. Детальніше про неможливість виконання платником податкових обов’язків через ВС див. статтю «Неможливість виконання податкових обов’язків + втрата первинки через війну: що кажуть суди?» // «Податки & бухоблік», 2023, № 51 і «Неможливість виконувати податкові обов’язки: нагадуємо про головне» // «Податки & бухоблік», 2022, № 98. А платників податку на прибуток не повинні зарахувати в ризикові, зокрема, через неподання податківцям проаудитованої річної фінансової звітності. Її можна оприлюднити протягом 3 місяців після закінчення ВС (див. статтю «Річна фінзвітність: оприлюднення» // «Податки & бухоблік», 2024, № 11). | |

| Наявна податкова інформація (критерій 8) | |

| Чи відправляти на реєстрацію ПН, якщо наближаються граничні строки, а платник потрапив до ризикових? | Якщо ризиковий платник відправлятиме ПН/РК на реєстрацію, то більшість із них блокуватимуться (виняток — ПН/РК, що мають імунітет від блокування і підлягають безумовній реєстрації за пп. 3 і 31 Порядку № 1165). Тому до виходу з ризикового статусу краще, звісно, не відправляти ПН/РК на реєстрацію. Втім, якщо підходять граничні строки реєстрації ПН/РК, тоді має сенс подавати такі ПН/РК на реєстрацію, навіть попри те, що її заблокують. І якщо відправлені на реєстрацію ПН/РК таки заблокували, то до виходу з ризикових платників не слід поспішати подавати документи на їх розблокування. Адже якщо комісія винесе рішення про відмову в реєстрації (а швидше за все, так і станеться), то такі ПН/РК уже не підпадають під автоматичну реєстрацію. Тому доведеться оскаржувати це рішення або в адміністративному, або в судовому порядку. Тому спочатку варто зняти ризиковий статус і тоді ПН/РК можуть зареєструватися автоматично. Безперечно, коли впишуться в усі умови автоматичного розблокування (див. статтю «Послідовність дій при ризиковості та блокуванні ПН» // «Податки & бухоблік», 2024, № 73). Детальніше про автоматичне розблокування можна дізнатися зі статті «Зняли ризиковість платника — ПН розблокують автоматом! Але не завжди…» // «Податки & бухоблік», 2025, № 40) |

| Чи може неподання форми № 20-ОПП спричинити присвоєння ПДВ-платнику ризикового статусу? | Для платників ПДВ неподання форми № 20-ОПП вкрай небезпечне. Адже якщо на основні засоби, транспортні засоби, земельні ділянки, місця для зберігання товарів та інші об’єкти оподаткування не подана форма № 20-ОПП, то податківці можуть засумніватися в матеріально-технічній базі, необхідній для ведення платником господарської діяльності. І, як наслідок, при неподанні на якісь об’єкти оподаткування форми № 20-ОПП платникові ПДВ можуть присвоїти ризиковий статус та зарахувати його в ризикові за критерієм 8. А це, у свою чергу, спричинить блокування ПН/РК. Зазвичай, потрапити в ризикові ПДВ-платники можуть за кодами 03, 04, 08, 11, 15 Довідника кодів податкової інформації, що стала підставою для розгляду питання про відповідність платника ПДВ критеріям ризиковості платника податку, затвердженого наказом ДПСУ від 11.01.2023 № 17, — Довідник кодів № 17 (див. статтю «Перелік операцій для включення в ризикові платники уточнили» // «Податки & бухоблік», 2025, № 21). Тому поданням форми № 20-ОПП ліпше не нехтувати. І якщо на якісь об’єкти вона ще не подана, то слід її подати. Детальніше про подання форми № 20-ОПП див. тематичний номер «Податки & бухоблік», 2024, № 49 |

| Чи можуть податківці включити платника до ризикових заднім числом (через контрагента)? | Відомо, що через співпрацю з ризиковими контрагентами (зокрема, постачання товарів / послуг ризиковому контрагентові / придбання товарів / послуг у ризикового контрагента), сам платник ПДВ може опинитися в ризикових. Причому донедавна часто-густо фіскали зараховували платника до лав ризикових заднім числом (через включення в ризикові контрагентів). Тобто платникові могли присвоїти ризиковий статус на підставі минулих операцій, здійснених задовго до того, як самого контрагента включили в ризикові. Фіскали продовжували заднім числом зараховувати платників в ризикові за кодами 12 і 13 Довідника кодів № 17 навіть після внесення змін до Порядку № 1165, якими період, що можуть моніторити податківці для отримання податкової інформації за критерієм 8, обмежили строком у 180 днів (див. статтю «Критерій 8 ризиковості платника — «наявна податкова інформація»» // «Податки & бухоблік», 2024, № 59). Хоча операції піврічної давності наразі не можуть впливати на присвоєння платникові ризикового статусу через контрагента. Благо суди чітко вказують, що коди 12 і 13 Довідника кодів № 17 можуть бути застосовані у випадку взаємовідносин з ризиковими суб’єктами господарювання. Але такі суб’єкти мають бути визнані ризиковими вже на час здійснення з ними операцій (див. постанову Третього апеляційного адмінсуду від 25.02.2025 у справі № 160/22676/23). На сьогодні ж після того, як уточнили формулювання кодів 12 і 13 Довідника кодів № 17 (див. статтю «Перелік операцій для включення в ризикові платники уточнили» // «Податки & бухоблік», 2025, № 21), стало точно зрозуміло, що включити в ризикові платника (через контрагента) можуть, тільки якщо на момент подання ПН/РК на реєстрацію контрагент уже є ризиковим. Тож маємо надію, що фіскальні перегини податківців остаточно залишилися в минулому. Зауважте: дата ПН/РК не має значення, важлива саме дата подання на реєстрацію. Тобто, щоб не потрапити в ризикові, дата подання ПН/РК на реєстрацію має бути до дати включення контрагента в ризикові |

| Як можна перевірити ризиковість контрагента? | Про ризиковість контрагента можна дізнатися в Електронному кабінеті (ЕК). Зокрема, тут можна з’ясувати дату включення або виключення контрагента з переліку ризикових платників, а також критерії його ризиковості. Для отримання такої інформацію на головній сторінці ЕК в розділі «Новини» є «Інформація про бізнес-партнера в Електронному кабінеті» (від 13.04.2023). Там розміщена детальна інструкція з етапами створення дозволу та перегляду інформації про ризиковість. Однак щоб отримати інформацію про ризиковість контрагента, потрібна його попередня згода (див. роз’яснення ГУ ДПС у Черкаській обл. від 18.04.2024, ДПСУ від 13.04.2023, статтю «Як дізнатися про ризиковість контрагента?» // «Податки & бухоблік», 2024, № 59) |

| Чи загрожує ризиковість новим ПДВ-платникам (щойно зареєстрованим)? | Ніяких послаблень для щойно зареєстрованих платників ПДВ Порядком № 1165 не передбачено. Отже, за критерієм 8 такі платники теж цілком можуть потрапити в ризикові. Серед поширених причин присвоєння ПДВ-платникам ризиковості можна назвати (див. Довідник кодів № 17, статтю «Перелік операцій для включення в ризикові платники уточнили» // «Податки & бухоблік», 2025, № 21): — постачання товарів / послуг за відсутності необхідних умов та/або обсягів матеріальних ресурсів для виробництва товарів, виконання робіт або надання послуг; — накопичення залишків товарів за відсутності фізичної можливості для їхнього зберігання; — недостатню кількість трудових ресурсів, необхідних для здійснення госпоперації, — для виробників товарів / постачальників послуг; — здійснення операцій з ризиковими контрагентами; — сумніви щодо «прозорості» здійснення платником операцій з товаром (тобто коли постачання / придбання не простежуються по ланцюжку) — не стосується постачань виробником і придбань у виробників. Ще врахуйте! У новостворених підприємств висока імовірність потрапляння в ризикові за критерієм 5 при створенні (на початку діяльності) — тобто коли тільки вирішується питання про відкриття рахунків у банках або в небанківського надавача платіжних послуг. Причому, взагалі-то, після відкриття рахунку юрособу-новачка повинні автоматично вивести з ризикових. Оскільки про відкриття рахунку банки / небанківські надавачі платіжних послуг повинні повідомляти контролюючий орган, у якому на обліку стоїть платник (п. 69.2 ПКУ, Порядок подання повідомлень про відкриття / закриття рахунків… затверджений наказом Мінфіну від 18.08.2015 № 721). І після отримання про це інформації податківці мають прийняти рішення про виключення платника з ризикових (п. 6 Порядку № 1165). Але на практиці часто для скасування ризикового статусу платникові доводиться йти за процедурою виходу з ризикових. Тобто подавати Повідомлення (код J1314901) з інформацією про те, що рахунок відкритий (разом з довідкою з банку про відкриття такого рахунку). Регіональна комісія зобов’язана розглянути такі документи протягом 7 робочих днів, що настають за днем їх отримання від платника, і на їх підставі прийняти рішення про скасування ризикового статусу (п. 6 Порядку № 1165). Тому щоб підприємству не опинитися в ризикових з перших днів створення, з відкриттям рахунку краще не зволікати. Або реєструватися платником ПДВ вже після того, як процедура створення доведена до кінця і рахунок відкритий. Ця умова (про відкриття рахунків у банку / у небанківського надавача платіжних послуг) не стосується бюджетних установ |

| Чи убезпечить платника від включення до ризикових, якщо не відображати ПК за ПН від ризикового постачальника, або подати УР і зняти цю ПН з ПК, або донарахувати компенсуючі ПЗ за п. 198.5 ПКУ? | Гарантувати на 100 %, що за таких обставин покупця не внесуть до переліку ризикових, ніхто не може. Якщо не ставити ПК. Утім на практиці бували випадки, коли платник відносив суми ПДВ до ПК лише після того, як постачальник вийшов з ризикових. У результаті: 1) покупець не нараховував компенсуючі ПЗ з ПДВ за п. 198.5 ПКУ; 2) як наслідок, такий покупець увесь час перебування постачальника в переліку ризикових користувався реглімітом; 3) податківці не внесли його в категорію ризикових. Щоправда, покупцеві довелося подати податківцям документи, що підтверджують реальність здійсненого ним придбання. Але, знов-таки, ніякої гарантії того, що саме так вчинять і інші податківці, немає. Якщо нарахувати ПЗ за п. 198.5 ПКУ. Траплялося й так, що податківці, щоб не включати покупця, який поставив податковий кредит (ПК) від ризикового платника, до переліку ризикових, пропонували йому нарахувати компенсуючі ПЗ з ПДВ за п. 198.5 ПКУ. Однак тут теж залишається лише сподіватися на порядність податківців, які дотримають свого слова. Адже виходячи з вимог п. 6 Порядку № 1165, для присвоєння ризиковості не має значення, компенсував платник ПК умовними ПЗ чи ні. Так само нарахування компенсуючих ПЗ не дає гарантії, що покупця включать з категорії ризикових, якщо йому вже присвоїли ризиковий статус. Докладніше читайте у статті «Компенсуючі податкові зобов’язання як спосіб вийти з ризикового статусу?» // «Податки & бухоблік», 2024, № 59 |

Як запобігти статусу ризикового платника?

Отже, з наведеного вище цілком зрозуміло, що ПДВ-платнику краще остерігатися ризикового статусу. Ось декілька порад, які варто використовувати для уникнення присвоєння ризиковості платнику ПДВ:

1) не допускайте прострочення термінів подання ПДВ-звітності, а якщо підприємство — платник податку на прибуток, ще й фінансової звітності;

2) працюйте з надійними контрагентами (як покупцями, так і постачальниками). Здійснюйте додатковий моніторинг нових покупців та продавців, аби уникнути взаємовідносин із ризиковими контрагентами;

3) оновлюйте дані про своє підприємство / ФОП — оперативно вносьте будь-які зміни у видах діяльності, КВЕД або інших реєстраційних даних до офіційних реєстрів;

4) подавайте вчасно форму № 20-ОПП на нові об’єкти оподаткування чи при зміні статусу таких об’єктів;

5) зберігайте належну документацію, щоб у разі включення до ризикових платників потім швидко подати фіскалам Повідомлення про інформацію (код J/F1314901) та документально підтвердити неризиковість.

Висновки

- Позитивна податкова історія платника може вберегти суто від ризиковості операції. А от від ризиковості платника (ризикового статусу) не рятує.

- Критеріїв ризиковості платника усього — 8. Платника ПДВ можуть зарахувати в ризикові, якщо він відповідає хоча б одному з таких критеріїв.

- Якщо контрагента включили в ризикові платники, то велика ймовірність, що і платник ПДВ (постачальник / покупець) теж потрапить у категорію ризикових.

- Про ризиковість контрагента можна дізнатися через ЕК, але тільки якщо контрагент надасть згоду податківцям на надання вам такої інформації.

- Нарахування компенсуючих ПЗ, аби загасити відображений ПК від ризикового постачальника, зовсім не гарантує, що покупцю не присвоять ризиковий статус (чи знімуть його, якщо вже включили до ризикових).