Додаток АВ — дивідендний авансовий внесок

Якщо у звітному періоді виплачували дивіденди, необхідно заповнити додаток АВ. Зверніть увагу: за допомогою цього додатка звітують про вже виплачені дивіденди (тобто за фактом їх виплати, а не, скажімо, нараховані й поки не виплачені — ті, які тільки збираємося виплачувати).

У ньому: (1) відображають суму дивідендів (виплачених у звітному періоді в будь-якій формі: грошовій/негрошовій), а також (2) наводять розрахунок дивідендного авансового внеску (сплаченого до або одночасно з виплатою таких дивідендів до бюджету) — показника ряд. 20 декларації. Адже всі емітенти корпоративних прав (резиденти) при виплаті дивідендів зобов’язані сплачувати дивідендний авансовий внесок з податку на прибуток за правилами п. 57.11 ПКУ.

Нагадаємо, що дивідендний авансовий внесок (за ставкою 18 %) нараховують «зверху» (тобто суму дивідендів на нього не зменшують). Та до/або одночасно з виплатою дивідендів перераховують такий авансовий внесок до бюджету.

Причому платникам податку на прибуток (далі — «прибутківцям») дозволяється сплачувати дивідендний аванс тільки (!) з різниці — суми перевищення дивідендів над об’єктом оподаткування за рік, якщо одночасно дотримуються дві такі умови ( п.п. 57.11.2 ПКУ, лист ДФСУ від 03.10.2016 р. № 21414/6/99-99-15-02-02-15):

— здано декларацію з податку на прибуток за відповідний рік (тобто задекларовано податок за рік, за підсумками якого виплачуємо дивіденди);

— податкові зобов’язання за такою декларацією повністю погашені (тобто сплачено податок на прибуток за цей рік).

Якщо дивіденди виплачують за неповний календарний рік, то для обрахунку суми перевищення «прибутківці» використовують значення об’єкта оподаткування, обчислене пропорційно кількості місяців, за які сплачують дивіденди ( абзац третій п.п. 57.11.2 ПКУ).

Утім, п. 57.11 ПКУ встановлено й винятки з правил, коли авансовий внесок з дивідендів сплачувати не потрібно. Так, дивідендний авансовий внесок не справляється у разі виплати дивідендів:

— фізичним особам ( п.п. 57.11.3 ПКУ, ряд. 1.1 додатка АВ);

— материнськими компаніями у межах дивідендів, отриманих від інших осіб ( п.п. 57.11.3 ПКУ, ряд. 1.5, 2, 3 додатка АВ);

— «прибутківцями»-пільговиками у розмірі прибутку, звільненого від оподаткування у період, за який виплачуються дивіденди ( п.п. 57.11.3 ПКУ, ряд. 1.3 додатка АВ)*;

* Зверніть увагу: у цьому випадку йдеться про пільговиків, а не, скажімо, про «нульовиків» зі ставкою податку на прибуток 0 % (з 2017 року з’явилися завдяки п. 44 підрозд. 4 розд. ХХ ПКУ).

— інститутами спільного інвестування ( п.п. 57.11.6 ПКУ, а до 01.01.2017 р. — п.п. 57.11.4 ПКУ, ряд. 1.2 додатків АВ).

Детальніше усі ці випадки розглянуто в табл. 1.

Проте навіть у цих «безавансових» випадках (коли ряд. 20 декларації порожній) все одно необхідно відзвітувати про виплачені дивіденди та подати додаток АВ, де показати суму виплачених дивідендів, що не підпадають під внесок.

Врахуйте, додаток АВ мусять подавати будь-які (!) емітенти-резиденти, що виплачують дивіденди, зокрема:

— платники податку на прибуток (у тому числі «прибутківці»-пільговики або «прибутківці», які сплачують податок на прибуток за іншою ставкою);

— платники держдивідендів (тобто державні унітарні підприємства та їх об’єднання, комунальні підприємства, госптовариства з держчасткою; детальніше про них див. «Податки та бухгалтерський облік», 2016, № 33, с. 24);

— неплатники податку на прибуток (підприємства-єдиноподатники). Нагадаємо, що податківці вимагають від єдиноподатників відзвітувати (!) за квартал виплати дивідендів. Для цього за підсумками звітного (податкового) періоду (кварталу, півріччя, 3 кварталів, року), в якому виплачувалися дивіденди та сплачувався дивідендний авансовий внесок, єдиноподатник повинен подати декларацію з податку на прибуток (із заповненими тільки (!) «дивідендними» ряд. 20 — 22, решту рядків декларації не заповнювати) разом з додатком АВ (підкатегорія 108.05 БЗ, лист ДФСУ від 12.03.2016 р. № 5383/6/99-99-19-02-02-15). Причому за неподання єдиноподатникам може загрожувати відповідальність згідно з п. 120.1 ПКУ (тобто штраф у розмірі 170 грн., а у разі повторного порушення протягом року — штраф у розмірі 1020 грн.).

А ось за несплату дивідендного авансового внеску загрожує 25 % штраф (50 % штраф — у разі повторного порушення, 75 % штраф — у разі тих самих дій втретє та більше протягом 1095 днів, ст. 127 ПКУ) та пеня ( ст. 129 ПКУ) (підкатегорія 102.25 БЗ).

Хоча, виплачуючи дивіденди, єдиноподатники потрапляють у гіршу ситуацію, ніж «прибутківці», оскільки:

— розраховують і сплачують дивідендний авансовий внесок з усієї суми виплачуваних дивідендів (а не як «прибутківці» — з урахуванням норм абзацу другого п.п. 57.11.2 ПКУ з суми перевищення; хіба що не платити такий аванс єдиноподатники можуть лише в «неоподатковуваних» випадках-винятках, наприклад у разі виплати дивідендів фізособам, п.п. 57.11.3 ПКУ тощо) і при цьому

— не можуть на суму дивідендного авансового внеску зменшувати нарахований єдиний податок.

Тоді як «прибутківцям» дозволяється на суму сплаченого дивідендного авансового внеску зменшувати нарахований податок на прибуток ( абзац четвертий п.п. 57.11.2 ПКУ), а «хвіст» дивідендних авансів, що «не зіграв», — переносити на наступні періоди до повного погашення ( абзац п’ятий п.п. 57.11.2 ПКУ) — через додаток ЗП (детальніше про яке скажемо на с. 35).

Тепер про додаток АВ — по рядках.

Таблиця 1. Порядок заповнення додатка АВ до декларації з податку на прибуток

| Код рядка | Назва рядка |

| 1 | Сума виплачених у звітному (податковому) періоді дивідендів (прирівняних до них платежів), у тому числі: |

| У цьому рядку наростаючим підсумком з початку року показують загальну суму дивідендів, виплачених (!) у звітному періоді (тобто виплачених як юридичним, так і фізичним особам, як резидентам, так і нерезидентам, а також держдивідендів — загалом, усіх виплачених дивідендів: як оподатковуваних, так і звільнених від авансового внеску). Причому неважливо, «за який» період вони виплачувалися — за поточний звітний період чи за минулі періоди (за минулі роки). Потім у додатку АВ її «очищають» від неоподатковуваних дивідендів (звільнених від дивідендного авансу) і зіставляють із сумою перевищення (із ряд. 4). Після чого виводять: «оподатковувану» суму дивідендів, з якої у звітному періоді належало сплатити дивідендний авансовий внесок (у ряд. 5), і, нарешті, сам авансовий внесок (у ряд. 6). Зважаючи на це, далі в додатку АВ із загальної суми дивідендів (відображеної в ряд. 1) виділяють деякі «дивідендні» складові — розшифровують її окремі позиції (у ряд. 1.1 — 1.5). Розшифровуючи, уникайте задвоєнь — якщо, скажімо, виплачувані дивіденди одночасно відповідають одразу двом критеріям (тобто відразу вписуються в кілька розшифрувальних рядків). Наприклад: пільговик (ряд. 1.3) виплачує дивіденди фізособам (ряд. 1.1). Тоді таку суму дивідендів потрібно розшифрувати один раз у якомусь одному з рядків: 1.1 або 1.3 (щоб вона у ряд. 1 включилася одноразово і сума дивідендів не задвоїлася) | |

| 1.1 | сума дивідендів, виплачена фізичним особам |

| У цьому рядку наводять суму дивідендів, виплачених у звітному періоді фізичним особам (як резидентам, так і нерезидентам). З таких дивідендів не справляється авансовий внесок (звільнені від дивідендного авансу згідно з п.п. 57.11.3 ПКУ). Проте не забувайте, що з дивідендів фізосіб утримують ПДФО та ВЗ (військовий збір). Утім, у ряд. 1.1 показують дивіденди в нарахованій сумі (тобто без зменшення їх на ПДФО з ВЗ). Врахуйте, що при реінвестиції дивіденди ПДФО не обкладають ( п.п. 165.1.18 ПКУ), проте ВЗ з них утримують ( п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ). При цьому з дивідендів фізосіб: — підприємства-«прибутківці» утримують ПДФО за ставкою 5 % ( п.п. 167.5.2 ПКУ), а — підприємства-«неприбутківці» (наприклад, єдиноподатники) — ПДФО за ставкою 18 % ( п.п. 167.5.1 ПКУ). Особливий випадок — так звані «зарплатні» дивіденди з фіксованим розміром (за привілейованими акціями або корпоративними правами), які для цілей оподаткування прирівняні до зарплати ( п.п. 170.5.3 ПКУ) та з яких усі підприємства (і «прибутківці», і «неприбутківці») утримують ПДФО за ставкою 18 %. А ось ВЗ з будь-яких дивідендів утримують завжди у розмірі 1,5 %. Детальніше про оподаткування дивідендів фізосіб див. «Податки та бухгалтерський облік», 2016, № 11, с. 23 | |

| 1.2 | сума дивідендів, виплачена інститутом спільного інвестування |

| У цьому рядку показують суму дивідендів, виплачену ІСІ — інститутом спільного інвестування (звільнені від дивідендного авансу згідно з п.п. 57.11.6 ПКУ). Нагадаємо, що до інститутів спільного інвестування (ІСІ) відносять інвестиційні фонди та взаємні фонди інвестиційних компаній, корпоративні інвестиційні фонди та пайові інвестиційні фонди, створені відповідно до законодавства ( п.п. 14.1.86 ПКУ) | |

| 1.3 | сума дивідендів, виплачена платником податку, прибуток якого звільнений від оподаткування відповідно до положень Податкового кодексу України, у розмірі прибутку, звільненого від оподаткування у періоді, за який виплачуються дивіденди |

| Цей рядок заповнюють «прибутківці»-пільговики, показуючи в ньому суму дивідендів, розданих за рахунок «пільгового» прибутку (тобто дивідендів, виплачених у розмірі прибутку, звільненого від оподаткування в періоді, за який виплачуються дивіденди, — звільнені від дивідендного авансу згідно з п.п. 57.11.3 ПКУ). Якщо ж пільговик виплатить дивіденди, скажімо, у більшій сумі (понад пільговий прибуток), тоді: (1) вся сума виплачених дивідендів «засвітиться» в «загальному» ряд. 1 додатка АВ, а (2) до ряд. 1.3 додатка АВ потрапить лише частина з них — у розмірі звільненого прибутку. Цей рядок, мабуть, доведеться заповнювати і колишнім пільговикам, якщо вони виплачують дивіденди за «старі» пільгові періоди. Хоча якщо не допускаємо перевищення, то, правду кажучи, за рахунок якого прибутку: «пільгового» чи оподатковуваного сплачуємо дивіденди — значення не має (такі дивіденди у будь-якому випадку не підпадають під дивідендний внесок). Зауважимо: «нульовикам», які з’явилися з 2017 року ( п. 44 підрозд. 4 розд. ХХ ПКУ), цей рядок заповнювати не потрібно — вони не пільговики (і показують дивіденди в «загальному» ряд. 1) | |

| 1.4 | частина чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об’єднаннями відповідно до статті 111 Закону України «Про управління об’єктами державної власності» |

| Цей рядок заповнюють державні унітарні підприємства та їх об’єднання (далі — ДП), які щокварталу сплачують держдивіденди, — відраховують частину чистого прибутку (доходу) до держбюджету (з 2016 року у розмірі 75 % чистого прибутку, ст. 111 Закону № 185*; п. 1 Порядку № 138**). Причому з усієї суми держдивідендів ДП, керуючись п.п. 57.11.2 ПКУ, також повинні щокварталу сплачувати й дивідендний авансовий внесок (див. листи ДФСУ від 03.10.2016 р. № 21414/6/99-99-15-02-02-15, від 16.07.2015 р. № 14870/6/99-99-19-02-02-15 та від 16.07.2015 р. № 25910/7/99-99-15-02-01-17). Хіба що винятком може стати останній IV квартал року. Так, якщо річну декларацію подати і сплатити податок за нею «достроково» (тобто до виплати держдивідендів за IV квартал), то дивідендний авансовий внесок із такої «останньої порції» держдивідендів IV кварталу можна не сплачувати. Але тільки у разі, якщо не перевищена частина прибутку, обчислена пропорційно як: річний об’єкт оподаткування : 12 місяців х 3 місяці ( абзац третій п.п. 57.11.2 ПКУ; лист ДФСУ від 16.07.2015 р. № 14870/6/99-99-19-02-02-15; див. про це «Податки та бухгалтерський облік», 2016, № 11, с. 23). Важливо! ДП сплачують держдивіденди поквартально, причому «зі зміщенням на квартал», тобто за звітний квартал — у наступному кварталі: за I квартал — у II кварталі, за II квартал — у III кварталі і т. д. (п. 2 Порядку № 138). При цьому: — суму самих держдивідендів ДП щокварталу розраховують у Розрахунку № 285*** (який подають по закінченні кварталу в 40-денний строк; детальніше про розрахунок сум держдивідендів див. «Податки та бухгалтерський облік», 2016, № 33, с. 24), а — сплачують до бюджету держдивіденди щокварталу протягом 10 календарних днів, що настають за граничним строком подання Розрахунку № 285. Тому суми держдивідендів з додатка АВ мають стикуватися з Розрахунком № 285. Щоправда, врахуйте: в додатку АВ дивіденди відображаються «після виплати» (тобто тут показуємо суму виплачених (!) у звітному періоді дивідендів, з яких у звітному періоді сплатили дивідендний авансовий внесок, або звільнених від такого внеску). У зв’язку з цим, наприклад, у ряд. 1.4 «річного» додатка АВ до декларації за 2016 рік покажемо суму держдивідендів, сплачених (!) протягом усього 2016 року. Для цього зберемо значення із ряд. 09 Розрахунків № 285, поданих протягом 2016 року (за якими щокварталу сплачували держдивіденди у 2016-му), тобто ряд. 09 Розрахунків № 285 за: 2015 рік, I квартал, перше півріччя і три квартали 2016 року. Тоді значення ряд. 09 з таких Розрахунків № 285 підсумуємо і відобразимо в «унітарному» ряд. 1.4 «річного» додатка АВ (ну і, зрозуміло, покажемо в загальному ряд. 1 цього додатка). Зауважимо, що до платників держдивідендів (крім ДП) також потрапляють: — госптовариства з держчасткою (тобто госптовариства, у статутному капіталі яких є частка держави (у тому числі госптовариства, 50 і більше відсотків акцій (часток, паїв) яких належить іншим госптовариствам, держчастка у яких 100 %) — зобов’язані сплачувати держдивіденди згідно з ч. 5 ст. 11 Закону № 185. Слачують держдивіденди щорічно (за підсумками року — не пізніше 1 липня року, що настає за звітним); — комунальні підприємства (КП) — зобов’язані сплачувати держдивіденди згідно з п. 29 ч. 1 ст. 26 Закону України «Про місцеве самоврядування в Україні» від 21.05.97 р. № 280/97-ВР. Сплачують держдивіденди щорічно або щокварталу (тобто в порядку, встановленому органами місцевого самоврядування); або взагалі не сплачують (якщо місцевою владою нормативи та порядок сплати держдивідендів для КП не встановлені). Водночас у назві ряд. 1.4 додатка АВ вони не згадуються. Тому вважаємо, що таким платникам держдивідендів достатньо буде заповнити тільки «загальний» ряд. 1 додатка АВ (в якому показати суму виплачених держдивідендів), а ось «унітарний» ряд. 1.4 додатка АВ (відведений суто (!) для держдивідендів ДП) не заповнювати. Тим паче, що його незаповнення у них особливо ні на що не вплине | |

| 1.5 | сума дивідендів, що виплачена материнською компанією |

| Ряд. 1.5 і наступні за ним ряд. 2 і 3 додатка АВ заповнюють материнські компанії (тобто юрособи, що є власниками інших юросіб або що здійснюють контроль над ними як пов’язані особи, пп. 14.1.103 та 14.1.159 ПКУ). У них материнські компанії зіставляють: — виплачені дивіденди (ряд. 1.5) та — отримані дивіденди (ряд. 2) з урахуванням перехідного минулорічного «запасу» (тобто перевищення) отриманих дивідендів над виплаченими (ряд. 3). Навіщо? Для материнських компаній діє своє «звільняюче» правило: від дивідендного авансового внеску звільняється сума виплачених дивідендів у межах дивідендів, отриманих материнською компанією від інших осіб ( п.п. 57.11.3 ПКУ). Звідси — необхідність порівнювати дивіденди «виплачені» з «отриманими». Причому якщо за підсумками року не добираємо дозволений ліміт (тобто виплачуємо менше, ніж отримуємо), то різниця не пропадає, а створює «резерв» (такий собі заділ на майбутнє — переходить на наступний рік), утворює так звану «суму перевищення» (ряд. 3 додатка АВ). Таку суму перевищення материнська компанія врахує в розрахунках далі — наступного року | |

| 2 | Сума дивідендів, що отримана материнською компанією |

| У цьому рядку, як зазначалося, материнські компанії показують дивіденди, отримані у звітному періоді від інших осіб | |

| 3 | Сума перевищення отриманих над виплаченими материнською компанією дивідендів у попередньому звітному (податковому) році |

| У цьому рядку материнські компанії враховують перевищення отриманих дивідендів над виплаченими, що виникло за підсумками минулих років. Важливо! Заповнюючи цей рядок, слід пам’ятати, що його материнська компанія з року в рік заповнює наростаючим підсумком (див. п.п. 57.11.3 ПКУ, тобто суму перевищення материнські компанії рахують безперервно наростаючим підсумком починаючи з 01.04.2011 р. — запровадження для них такої «дивідендної» норми). Отже, візьміть на замітку: — тоді як у ряд. 1.5 і 2 додатка АВ материнські компанії показують суто дивіденди звітного періоду, відповідно: виплачені у звітному періоді (ряд. 1.5) та отримані у звітному періоді (ряд. 2) (тобто заповнюють їх без наростаючого підсумку), — у ряд. 3 обраховують суму перевищення, використовуючи наростаючий підсумок. Підкреслюємо: таку перехідну суму перевищення рахують за даними минулих років. Тому протягом року у квартальників ряд. 3 додатка АВ буде однаковим (показуватиме суму перевищення, що переходить на поточний звітний рік з минулих років) | |

| 4 | Сума перевищення дивідендів, що підлягають виплаті, над значенням об’єкта оподаткування за відповідний(і) податковий(і) (звітний(і)) рік (роки), за результатами якого(их) виплачуються дивіденди, позитивне значення (сума позитивних значень) (сума виплачених дивідендів - (рядок 04 + рядок 07 + рядок 09 + рядок 11 + рядок 13 - рядок 14 Податкової декларації з податку на прибуток підприємств))1 |

| Увага! Хоча в назві ряд. 4 говориться про «суму перевищення» (виплачених дивідендів над об’єктом оподаткування), насправді цей рядок додатка АВ потрібно заповнювати завжди (навіть якщо перевищення не розраховуємо). До речі, на це тепер вказує і виноска 1 до цього рядка. Причому ряд. 4 заповнюють так: (1) підприємства — платники податку на прибуток показують у ньому суму перевищення (якщо воно виникло і дотримуються умови для сплати дивідендного авансового внеску з суми перевищення, абзац другий п.п. 57.11.2 ПКУ). Тобто якщо задекларовано і погашено грошове зобов’язання з податку на прибуток за відповідний рік (роки), за підсумками якого (яких) сплачують дивіденди. У такому разі, розраховуючи суму перевищення, врахуйте кілька таких моментів: 1. При виплаті дивідендів за декілька років одразу суму перевищення рахують за наведеною формулою «порічно» — тобто окремо за кожний рік. Потім після підрахунків у ряд. 4 проставляють суму позитивних значень таких перевищень. 2. Щоб визначити суму дивідендів, що оподатковуються авансом, віднімають об’єкт оподаткування того року, за результатами якого вони виплачуються (причому з оглядкою на відповідні рядки декларацій за цей рік), а не того, в якому вони виплачуються. Наприклад, якщо дивіденди виплачували у 2016 році за підсумками 2015 року, то виплачену суму потрібно зменшити на об’єкт оподаткування 2015 року, а не 2016-го. На жаль, у формулі цей момент сформульовано не чітко. 3. З оновленням додатка АВ (завдяки наказу Мінфіну від 08.07.2016 р. № 585) на розрахунок суми перевищення більше не впливає податок з доходів нерезидентів (ряд. 23 декларації, що раніше, щоправда, було на руку платникам) — його більше немає в компонентах формули, які віднімаються. Тому тепер, рахуючи перевищення, суму дивідендів на «нерезидентський» податок не зменшують. І, загалом, це правильно. Адже перевищення знаходять, зіставляючи суму дивідендів з об’єктами оподаткування. А в цьому випадку це взагалі податок, а не об’єкт оподаткування. Та й серед об’єктів оподаткування у ст. 134 ПКУ «нерезидентський» випадок не згадується; (2) підприємства — платники податку на прибуток, у яких не виконуються умови для сплати дивідендного авансу з суми перевищення, а також усі інші підприємства (неплатники податку на прибуток), що виплачують дивіденди (наприклад, підприємства-єдиноподатники) показують у ряд. 4 додатка АВ усю суму дивідендів, виплачених (!) у звітному періоді. Зверніть увагу: тепер про це саме говориться й у виносці 1 до ряд. 4 додатка АВ. Тому навіть якщо суму перевищення не розраховуємо, то всю суму виплачених дивідендів повинні «засвітити» у ряд. 4 додатка АВ. По суті, в цьому випадку до ряд. 4 перенесемо дані «загального» ряд. 1 | |

| 5 | Сума дивідендів, з якої має бути сплачено авансовий внесок у звітному (податковому) періоді (рядок 1 - рядок 1.1 - рядок 1.2 - рядок 1.3 - рядок 2 - рядок 3 додатка АВ), але не більше значення рядка 4 додатка АВ |

| Тут, керуючись формулою, виводять суму «оподатковуваних» дивідендів (тобто з яких у звітному періоді сплатили дивідендний авансовий внесок). Головне для цього — правильно заповнити ряд. 4 цього додатка | |

| 6 | Сума авансового внеску у зв’язку із виплатою дивідендів (прирівняних до них платежів), що має бути сплачена у звітному (податковому) періоді (рядок 5 додатка АВ х ____2 / 100) (переноситься в рядок 20 АВ Податкової декларації з податку на прибуток підприємств) |

| У рядку 6 показують суму дивідендного авансового внеску, сплаченого у звітному періоді. Під час його розрахунку застосовують базову (основну) ставку податку на прибуток з п. 136.1 ПКУ — 18 %. Значення ряд. 6 додатків АВ переносять до рядка 20 декларації. І нехай вас ніскільки не бентежить формулювання ряд. 6, яке говорить нібито про майбутній аванс: насправді в ньому показуємо вже сплачений (!) у звітному періоді аванс (тим самим розшифровуючи показник ряд. 20 декларації) | |

* Закон України «Про управління об’єктами державної власності» від 21.09.2006 р. № 185-V.

Додаток ЗП — зменшення нарахованого податку

У додатку ЗП зменшують податок на прибуток — розшифровують показник рядка 16 декларації. Адже нарахований податок на прибуток можна зменшувати на:

— іноземні податки ( п.п. 141.4.9 ПКУ, рядок 16.1 додатка ЗП);

— дивідендні аванси ( п.п. 57.11.2 ПКУ, рядки 16.2 — 16.4.2 додатка ЗП);

— податок з нежитлової нерухомості (див. чинний до 01.01.2017 р. п. 137.6 ПКУ, рядок 16.5 додатка ЗП), причому востаннє — у декларації за 2016 рік ( п. 45 підрозд. 4 розд. ХХ ПКУ);

— аванс з податку на прибуток у розмірі 2/9, розрахований і задекларований квартальниками за підсумками 3 кварталів ( п. 38 підрозд. 4 розд. ХХ ПКУ, рядок 16.6 додатка ЗП).

Утім, ні в додатку ЗП, ні в ПКУ не визначено, у якій послідовності зменшувати нарахований податок (на які суми в першу чергу, на які — в другу і т. д.). Відмовчуються досі й контролери. У такому разі зауважте собі, що насамперед краще «витрачати» (зараховувати) іноземні податки та податок на нерухомість (оскільки суми, які їх «не зіграли», на наступний рік не переносяться — згорають). Ну а потім використати дивідендні аванси і зменшувати ними податок у другу чергу (оскільки «залишок», який їх «не зіграв», можна перенести на наступний рік). І, нарешті, квартальникам разовий аванс (2/9) радимо зараховувати в останню чергу. Адже він у будь-якому разі не пропаде, а якщо буде недостатньо податку, перетвориться на переплату (див. пояснення до ряд. 16.6).

Хоча з 2017 року проблема, можливо, розчиниться (оскільки скасовується зарахування на «нерухомий» податок — воно перестане зменшувати податок на прибуток; з 01.01.2017 р. п. 137.6 ПКУ виключено). Відтак, мабуть, сам по собі вимальовується оптимальний варіант: зменшувати податок на прибуток у порядку черги розташування сум в додатку ЗП (тобто при зменшенні просуваючись від верхніх рядків до нижніх). Адже таким чином усі тонкощі зменшення у результаті будуть враховані.

Щоправда, варто застерегтися: проблема черговості виникає, якщо недостатньо податку (або отримано збитки) і з’являється необхідність переносити якісь із «зарахованих» сум. Якщо ж податку «з головою», то черговість загалом не важлива (усі зменшувачі й так зарахуються — у якому порядку, особливого значення не має).

Тепер детальніше про кожен зменшувач податку.

Таблиця 2. Порядок заповнення додатка ЗП до декларації з податку на прибуток

| Код рядка | Назва рядка |

| 16 | Зменшення нарахованої суми податку (рядок 16.1 + рядок 16.4.1 + рядок 16.5 + рядок 16.6 додатка ЗП) |

| Показник рядка 16 розраховують по формулі (показує загальну суму, на яку можна зменшити нарахований податок на прибуток) | |

| 16.1 | Сума податку на прибуток, отриманий з іноземних джерел, що сплачений суб’єктами господарювання за кордоном, яка зараховується під час сплати ними податку в Україні в розмірі, який не перевищує суми податку, що підлягає сплаті таким платником протягом такого звітного (податкового) періоду (підпункт 141.4.9 пункту 141.1 статті 141 розділу III Податкового кодексу України) |

| У цьому рядку вийде врахувати податки, сплачені за кордоном (у тому числі сплачені закордонними філіями (окремими підрозділами), див. підкатегорію 102.20 БЗ). Адже право на таке зарахування (що усуває подвійне оподаткування) дають п.п. 141.4.9 і ст. 13 ПКУ. Майте на увазі, що: — зарахуванню підлягає сума іноземних податків, розрахована за «українськими» правилами, що встановлені «прибутковим» розд. III ПКУ, а сам — розмір зараховуваних сум іноземних податків упродовж податкового періоду не може перевищувати суму податку, що підлягає сплаті в Україні таким платником упродовж цього періоду (тобто зарахування можливе тільки в рамках (!) нарахованого податку на прибуток). Тож іноземні податки показуємо в рядку 16.1 в сумі не більшій (!), ніж сам нарахований податок. Утім, упродовж року квартальників виручає наростаючий підсумок: у рядку 16.1 «квартальних» додатків ЗП за зростанням можемо показати суму іноземних податків у рамках нарахованого податку на прибуток. І тільки суми іноземних податків, що «не зіграли» за підсумками року, на наступний рік не переносяться — згорають (їх не вийде врахувати у зменшення податку в наступних звітних роках, листи ДФСУ від 24.05.2016 р. № 11232/6/99-99-15-02-02-15 і від 29.06.2016 р. № 14130/6/99-99-15-02-02-15). Також нагадаємо, що зарахування іноземного податку можливе при дотриманні двох умов: (1) за наявності письмового підтвердження контролюючим органом іншої держави факту сплати податку (тобто довідки про суму сплаченого податку/збору, а також про базу і/або об’єкт оподаткування, п. 13.5 ПКУ). Така довідка підлягає легалізації у відповідній країні, відповідній закордонній дипломатичній установі України, якщо інше не передбачено чинними міжнародними договорами України. Для країн, що приєдналися до Гаазської конвенції 1961 р., яка скасовує вимогу легалізації іноземних офіційних документів, достатньо проставляння на довідці апостиля. До того ж не потребують ні легалізації, ні посвідчення апостилем документи, що були видані країнами — учасницями міжнародних договорів про правову допомогу; (2) за наявності чинного міжнародного договору про уникнення подвійного оподаткування доходів. Проте майте на увазі, що не підлягають зарахуванню такі податки, сплачені за кордоном (на них не дозволяється зменшувати податок на прибуток, п.п. 141.4.9 ПКУ) : — податок на капітал/майно і приріст капіталу; — поштові податки; — податки на реалізацію (продаж); — інші непрямі податки незалежно від того, чи підпадають вони під категорію прибуткових податків або оподатковуються іншими податками згідно із законодавством іноземних держав | |

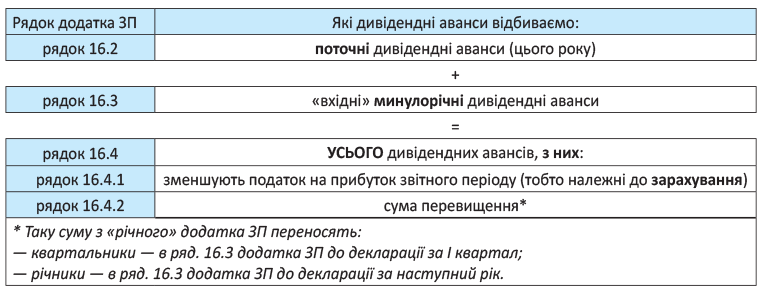

| 16.2 | Сума нарахованого та сплаченого авансового внеску у зв’язку із виплатою дивідендів (прирівняних до них платежів) у звітному (податковому) періоді (переноситься показник рядка 6 додатка АВ до рядка 20 АВ Податкової декларації з податку на прибуток підприємств) |

| У рядку 16.2 і рядках 16.3 — 16.4.2, що йдуть за ним, додатка ЗП показують сплачені (!) авансові внески з дивідендів. Картина в цілому така:  Тепер — порядково. У рядку 16.2 показують суму дивідендних авансових внесків, сплачених у звітному (податковому) періоді. Причому необхідно дотримуватися такого рівняння: значення ряд. 16.2 = ряд. 6 додатка АВ = = ряд. 20 декларації. Відзначимо, що впродовж року сплачені дивідендні аванси квартальники показують в рядку 16.2 наростаючим підсумком. Тобто квартальники мають право зараховувати дивідендні аванси «поквартально»: і, зокрема, у «квартальних» додатках ЗП (до декларацій за I квартал, півріччя, 3 квартали, рік) зменшувати податок на «свіжі» дивідендні аванси, сплачені в цих самих періодах : I квартал, півріччя, 3 квартали, рік ( п.п. 57.11.2 ПКУ, підкатегорія 102.23.02 БЗ, листи ДФСУ від 11.08.2016 р. № 17512/6/99-99-15-02-02-15 та від 30.08.2016 р. № 18734/6/99-99-15-02-02-15). Ну й само собою у щоквартальних заліках квартальники також можуть враховувати й перехідні минулорічні аванси (див. наступний рядок 16.3) | |

| 16.3 | Сума нарахованого та сплаченого авансового внеску у зв’язку із виплатою дивідендів (прирівняних до них платежів) у минулих періодах, не врахована у зменшення податку (рядок 16.4.2 додатка ЗП до рядка 16 Податкової декларації з податку на прибуток підприємств попереднього звітного (податкового) періоду) |

| У рядку 16.3 враховують «перехідні» минулорічні дивідендні аванси (тобто cуму, яка не брала участі за підсумками минулого року в зменшенні податку на прибуток). У цей рядок переходить значення з рядка 16.4.2 додатка ЗП до декларації за минулий рік (про що йшлося й у листі ДФСУ від 11.10.2016 р. № 33190/7/99-99-15-02-01-17). Майте на увазі: протягом року у квартальників значення рядка 16.3 у «квартальних» додатках ЗП є однаковим. Тож хоча формулювання рядка 16.3 досить «розпливчате» (нечітко йдеться про аванси, не враховані «в минулих періодах»), насправді тут маються на увазі саме не враховані минулорічні аванси, тобто ті, які «не зіграли» в зменшення податку на прибуток за минулий рік (а не, скажімо, «свіжі» аванси поточного року, що «не зіграли» у квартальників у минулі квартали цього ж року) | |

| 16.4 | Сума нарахованого та сплаченого авансового внеску у зв’язку із виплатою дивідендів (прирівняних до них платежів) (рядок 16.2 + рядок 16.3), у тому числі: |

| У рядку 16.4 підводять проміжний підсумок: виводять загальну суму сплачених авансів, які має в розпорядженні підприємство (поточних і перехідних минулорічних). Значення рядка розраховують за формулою (як суму двох попередніх рядків: рядка 16.2 + рядка 16.3). Далі зібрані в рядку 16.4 дивідендні аванси розподіляють на два рядки: — у рядку 16.4.1 — показують суму дивідендних авансів, що фактично зменшують податок на прибуток звітного періоду (тобто належного до зарахування); — у рядку 16.4.2 — суму авансів з дивідендів, що не «зіграли» (яка при цьому, на щастя, не згорає, а переноситься на наступні періоди та може бути врахована при зменшенні податку в майбутньому). Важливо: упродовж року для квартальників працює наростаючий підсумок. Тому значення рядка 16.4 додатка ЗП вони розподіляють між рядками 16.4.1 і 16.4.2 наростаючим підсумком (і ніякого перенесення рядка 16.4.2 «квартального» ЗП, скажімо, в рядок 16.3 наступного «квартального» ЗП, як відзначалося, не здійснюють). І тільки за підсумками року (!) аванси, що не «зіграли», тобто значення рядка 16.4.2 додатка ЗП до декларації за рік, перенесуть на наступній рік — в рядок 16.3 додатка ЗП до декларації за I квартал | |

| 16.4.1 | сума, що відноситься на зменшення нарахованої суми податку в поточному звітному (податковому) періоді |

| У рядку 16.4.1 показують «залікові» аванси. Тобто ту суму авансів з дивідендів, яка фактично належить до зарахування нарахованого податку на прибуток. Важливо! У рядку 16.4.1 показують суму дивідендних авансів у розмірі не більшому, ніж нарахований податок (або податок, що залишився, якщо його вже зменшили інші зменшувачі) | |

| 16.4.2 | сума, що відноситься на зменшення нарахованої суми податку в наступних звітних (податкових) періодах (рядок 16.4 - рядок 16.4.1), переноситься до рядка 16.3 додатка ЗП до рядка 16 Податкової декларації з податку на прибуток підприємств за наступний звітний (податковий) період) |

| У рядку 16.4.2 показують решту авансів з дивідендів — аванси, що не «зіграли», які не взяли участь у зменшенні податку поточного періоду. Значення рядка визначається за формулою (як різниця: рядок 16.4 - рядок 16.4.1). Зверніть увагу: якщо в звітному періоді отримані збитки, в рядку 16.4.2 в усій сумі перейде значення рядка 16.4 додатка ЗП. Майте на увазі: дивідендні аванси, що потрапили в рядок 16.4.2, не пропадають, а враховуються далі в зменшенні податку в наступних періодах до повного погашення ( п.п. 57.11.2 ПКУ). Як відзначалося, упродовж року квартальники рядки 16.4.1 і 16.4.2 заповнюють наростаючим підсумком. І лише ті суми, які «не зіграють» за підсумками року, перенесуть на наступний рік. У зв’язку із цим значення рядка 16.4.2 додатка ЗП до декларації за рік: — квартальники перенесуть в рядок 16.3 додатка ЗП до декларації за I квартал; — річники — в рядок 16.3 додатка ЗП до декларації наступного року | |

| 16.5 | Сума нарахованого за звітний період податку на нерухоме майно, відмінне від земельної ділянки, відповідно до статті 266 Податкового кодексу України щодо об’єктів нежитлової нерухомості (пункт 137.6 статті 137 розділу III Податкового кодексу України) |

| У рядку 16.5 показують суму податку на нерухомість (з об’єктів нежитлової нерухомості). Щоправда, «нерухомий» рядок 16.5, на жаль, востаннє (!) заповнимо в «річному» додатку ЗП до декларації за 2016 рік. Адже до 01.01.2017 р. податок на прибуток звітного періоду дозволялося зменшувати на суму податку з нежитлової нерухомості, нарахованого (!) за цей самий звітний період (нагадаємо, що зараховувати «нерухомий» податок «період у період» у той час дозволяв старий п. 137.6 ПКУ). Тому, щоб не порушувати гармонії, таке правило залишили платникам і при складанні декларації за весь 2016 рік ( п. 45 підрозд. 4 розд. ХХ ПКУ). Майте на увазі! У рядку 16.5 «річного» додатка ЗП показуємо нарахований за 2016 рік «нерухомо-нежитловий» податок в сумі не більшій, ніж нарахований податок на прибуток (або сума, що залишилася після зарахування на інші зменшувачі — наприклад, іноземні податки). Інакше (якщо нарахований податок уже зменшили «під нуль» або взагалі отримали збитки) у рядку 16.5 поставимо прочерк. Хоча у рамках року виручає наростаючий підсумок: усе те, що по податку на нерухомість не зарахувалося, наприклад, у декларації за 3 квартали, можна зарахувати в декларації за рік. І тільки «хвіст» податку на нерухомість, що «не зіграв» за підсумками 2016 року, на наступний рік не переноситься — згорає. Детальніше про податок на нерухомість див. «Податки і бухгалтерський облік», 2016, № 10, с. 40. А от із 2017 року «нерухоме» зарахування зовсім скасовується ( п. 137.6 ПКУ виключений). За новими правилами податок на нерухомість впливатиме на податок на прибуток тільки один раз — через бухвитрати підприємства, тим самим одноразово зменшуючи фінрезультат (об’єкт оподаткування). Також майте на увазі, що Закон України від 21.12.2016 р. № 1797-VIII «скасував» податок на нерухомість (у тому числі за 2016 рік) для об’єктів, розташованих у зоні АТО і/або на лінії зіткнення ( п. 38.6 підрозд. 10 розд. ХХ ПКУ). Тому в рядку 16.5 «річного» додатка ЗП до декларації за 2016 рік «нерухомий» податок з таких нежитлових об’єктів показувати не треба (навіть якщо раніше щоквартально впродовж 2016 року його показували) | |

| 16.6 | Сума нарахованого авансового внеску з податку на прибуток відповідно до пункту 38 підрозділу 4 розділу XX Податкового кодексу України1 |

| Важливо! «Авансовий» рядок 16.6 заповнюють виключно квартальники (!) і виключно в «річному» додатку ЗП (до декларації за 2016 рік). А от річники цей рядок не заповнюють, оскільки разовий аванс у розмірі 2/9 взагалі не платять. | |

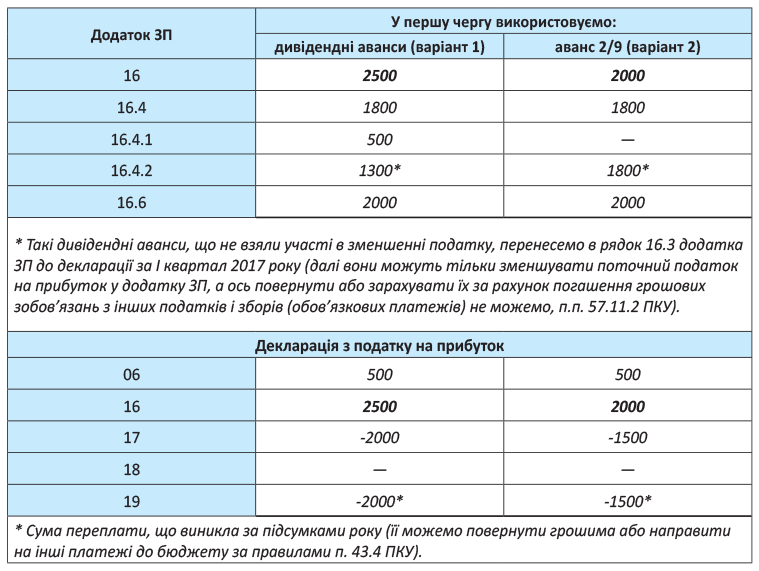

| Нагадаємо: раніше квартальники розраховували та декларували такий аванс-2/9 в рядку 26 декларації за 3 квартали 2016 року ( п. 38 підрозд. 4 розд. ХХ ПКУ, докладніше про це див. «Податки та бухгалтерський облік», 2016, № 83, с. 5). Тепер прийшла черга зарахувати такий аванс із податком на прибуток у декларації за рік. Важлива особливість: у рядку 16.6 показуємо всю (!) суму нарахованого авансу-2/9. Інакше кажучи, у рядку 16.6 «річного» додатка ЗП автоматом переносимо всю суму авансу з рядка 26 декларації за 3 квартали 2016 року. Причому в рядку 16.6 у будь-якому разі повинні показати весь (!) нарахований аванс: — навіть якщо він більше, ніж річний податок на прибуток (у такому випадку аванс в ЗП ніяк «не урізаємо» — в рядку 16.6 його вказуємо в повній сумі); — навіть якщо його раптом сплатили пізніше «граничного» 31 грудня 2016 року або взагалі не сплатили (тоді просто «до» його сплати виникне борг перед бюджетом); — навіть якщо аванс погашався переплатою (тобто фактично «живими грошима» аванс не перераховували). Нагадаємо: про те, що при переплаті можна не сплачувати аванс, а за рахунок його сплати переплату зарахують автоматом, причому без заяви платника, повідомлялося в листі ДФСУ від 30.11.2016 р. № 25825/6/99-95-42-01-15 та консультації в підкатегорії 102.24 БЗ, що була чинною до 01.01.2017 р. (докладніше про це див. «Податки та бухгалтерський облік», 2016, № 93, с. 3). Тож і в «переплатно-заліковому» разі аванс-2/9 не забудьте показати в рядку 16.6 «річного» додатка ЗП; — навіть якщо за рік отримано збитки та зменшувати, по суті, нічого — в такому разі в рядку 16.6 «річного» додатка ЗП все одно разовий аванс вказуємо повністю. Усе це тому, що такий разовий аванс — це не що інше, як податок на прибуток IV кварталу (який потрібно було сплатити «достроково»). А тому й зарахувати його (причому всю (!) суму) повинні в «своєму» періоді, тобто виключно в декларації за рік (не раніше й не пізніше). І кілька слів про останній випадок зі збитками. Тут є один важливий момент. У такому разі аванс (усією сумою) потрапить в рядок 16 декларації та призведе у квартальників (увага!) до «мінуса» (від’ємного значення) в рядку 17 декларації (а за ним і в рядку 19). До речі, аналогічна ситуація («мінус» у рядках 17, 19) може виникати, якщо аванс-2/9 перевищив нарахований податок. Тоді через аванс рядки 17 і 19 річної декларації у квартальників можуть «випливти» негативними. Але хвилюватися через це не варто. Такі негативні суми — сигнал про те, що за 2016-й податок переплатили (проавансували бюджет на 2/9, а за підсумками року вийшли на збитки або менший податок). У результаті утворилася переплата (сума з «мінусом» — це вона і є), яка просто осяде в ІКПП (інтегрованій картці платника податків). Далі вона автоматично буде зараховуватися в рахунок сплати чергових податкових зобов’язань з податку на прибуток ( п. 87.1 ПКУ). Або таку суму в загальному порядку за заявою можна повернути грошима на поточний рахунок або направити на погашення інших платежів до бюджету ( п. 43.4 ПКУ). У зв’язку з цим квартальникам треба мати на увазі інший момент (пов’язаний із черговістю зарахування сум у додатку ЗП). Припустимо, що в додатку ЗП поряд з авансом-2/9 є також дивідендні аванси (інших зменшувачів податку, наприклад, немає). У такому разі спочатку краще зменшувати нарахований податок на дивідендні аванси і тільки після цього — на разовий аванс-2/9. Чому? Адже якщо діяти навпаки — спершу зарахувати аванс-2/9 та «відкласти» дивідендні аванси (переносити їх, скажімо, далі, на наступний рік), то знайте, що повернути або зарахувати за рахунок погашення грошових зобов’язань з інших податків і зборів (обов’язкових платежів) не вийде ( п.п. 57.11.2 ПКУ). Їх можна тільки переносити за деклараціями (до повного заліку з поточним податком). Але якщо спершу зарахувати дивідендні аванси, а «відкласти» разовий аванс-2/9 (коли він призводить до переплати), таку переплату можна (!) повернути грошима або направити на інші платежі до бюджету ( п. 43.4 ПКУ). І для наочності — приклад. Припустимо, за 2016-й: — сума нарахованого податку на прибуток (рядок 06) — 500 грн.; — дивідендні аванси (рядок 16.4) — 1800 грн.; — разовий аванс-2/9 (рядок 16.6) — 2000 грн. Тоді додаток ЗП і декларацію заповнимо так:  Як бачимо, при варіанті 1 у розпорядженні платника залишається більша сума переплати — «2000 грн.» (яку можна повернути грошима або направити на погашення інших податків/зборів). Тому якщо важливо скористатися переплатою, що виникла, то вигідним є варіант 1. | |

Додаток ПН — податок (з доходів) нерезидентів

Цей додаток розшифровує суму, що відображається у рядку 23 декларації. Тобто в ньому розшифровується інформація про податок, який платник утримує та сплачує до бюджету при виплаті нерезиденту або уповноваженій ним особі (крім постійного представництва нерезидента на території України) доходу з джерелом його походження з України. Цей різновид податку на прибуток у народі називають «податок на репатріацію». Основна його ставка — 15 % від суми виплати ( п.п. 141.4.2 ПКУ).

Декларувати податок на репатріацію (у рядку 23), у тому числі подавати додаток ПН до декларації, зобов’язані юридичні особи — резиденти, а також постійні представництва нерезидентів, які здійснюють виплати нерезидентам оподатковуваних видів доходу з джерелом його походження з України.

Додаток ПН складається окремо по кожному нерезиденту, на користь якого здійснювалися виплати, що оподатковуються згідно з п. 141.4 ПКУ (див. виноску «3» до назви таблиці 1 додатка ПН).

Тобто кількість додатків ПН до «прибуткової» декларації має дорівнювати кількості «нерезів», які отримували такі виплати

Кількість додатків ПН зазначають у полі «Наявність додатків» прикінцевої частини декларації (див. виноску «11» до декларації).

Перш ніж перейти до заповнення цього додатка, зауважимо: змінами, внесеними наказом № 585, у таблицю 1 додатка введено нові рядки 22 — 24, в яких відображаються отримані нерезидентами доходи з джерелом їх походження з України. Туди потрапили проценти (доходи) за державними цінними паперами та позиками (див. п.п. 141.4.10 ПКУ) та доходи за держдеривативами ( п. 37 підрозд. 4 розд. XX ПКУ). Ці види доходів наведені довідково, оскільки вони податком на репатріацію не оподатковуються. Але у разі виплат згаданих доходів (процентів), навіть якщо у вас не було інших видів виплат нерезидентам (оподатковуваних), вам усе одно доведеться подати додаток ПН із заповненими в ньому рядками 22 та/або 23, та/або 24. Зрозуміло, при цьому до рядка 23 декларації ніщо не потрапить.

А тепер послідовно викладемо механізм заповнення додатка ПН.

У полі «Повне найменування нерезидента» заголовної частини додатка ПН вписують українською мовою найменування нерезидента. Для зазначення назви країни нерезидента та її коду (тризначний цифровий код) використовують Класифікацію країн світу, затверджену наказом Держстатистики від 30.12.2013 р. № 426. У ній наведені цифрові коди країн світу, їх назви українською та англійською мовами. Зверніть увагу: Класифікація містить коротку та офіційну назви країн світу. На наш погляд, у заголовній частині додатка ПН краще зазначати офіційну назву країни резиденції, наведену в додатку А частини 2 Класифікації країн світу.

Поле «Код нерезидента в країні резиденції» заповнюється за наявності інформації про код нерезидента в країні резиденції, у разі відсутності інформації поле заповнюється з прочерком (див. консультацію в БЗ, категорія 102.23.02).

Якщо нерезидент розташований на території офшорної зони*, тоді в полі «Відмітка про наявність офшорного статусу» додатка ПН роблять про це відповідну відмітку. Нагадаємо: Перелік офшорних зон наведено в додатку до розпорядження КМУ від 23.02.2011 р. № 143-р. Проте при цьому слід враховувати останній абзац п.п. 141.4.9 ПКУ в редакції, яка діяла до 01.01.2017 р. (див. у виносці*).

* Крім нерезидентів, які надали платнику виписку із правоустановчих документів, легалізовану відповідною консульською установою України, що свідчить про звичайний (неофшорний) статус такого нерезидента. У разі існування договорів з такими нерезидентами платник зазначає про наявність такої виписки в поясненні до «прибуткової» декларації. Зауважимо: з 01.01.2017 р. основний текст колишнього останнього абзацу п.п. 141.4.9 ПКУ просто «перекочував» до п.п. 14.1.1221 ПКУ.

Таблиця 1. У першій таблиці додатка ПН окремо зазначають усі види доходів, отриманих конкретним нерезидентом, ставки та суми податку з таких доходів.

У графі 3 відображається нарахована (повна) сума конкретного виду доходу, з якої утримується (або ні) за відповідною ставкою податок на репатріацію.

Графа 5 заповнюється у разі, коли при виплаті доходу нерезиденту було застосовано норми міжнародного договору про уникнення подвійного оподаткування. Тоді у цій графі наводиться ставка податку, що застосовується згідно з таким договором. У такому разі в спеціально відведеному полі після виноски «4» (після таблиці 2)

зазначаються назва міжнародного договору та норма договору, згідно з якою застосовано передбачену цим договором відповідну ставку податку

Нагадаємо: порядок застосування міжнародного договору України про уникнення подвійного оподаткування встановлено ст. 103 ПКУ.

Крім того, положення міжнародних договорів не застосовуються для податку на «нерез»-рекламу, який (за ставкою 20 %!) згідно з п.п. 141.4.6 ПКУ резиденти не утримують із таких виплат «нерезам», а сплачують за свій рахунок.

ДФСУ у листі від 17.06.2016 р. № 13557/6/99-99-15-02-01-16 наголошує на тому, що навіть коли норми міжнародного договору звільняють від оподаткування певний вид доходу, платник усе одно зобов’язаний задекларувати такий дохід нерезидента. Тобто і в такому разі платник однаково зобов’язаний заповнити й подати додаток ПН на такого нерезидента з доходом, що пільгується. При цьому автори листа зазначають: якщо доходи відповідно до правил міжнародного договору звільнені від оподаткування і з них не утримується та не перераховується податок на репатріацію, то у графі 5 таблиці 1 додатка ПН слід зазначити «0».

Суми доходу та утриманого податку на репатріацію в додатку ПН наводяться наростаючим підсумком.

Після того як склали суми податку на репатріацію по всіх нерезидентах, тобто зазначені в усіх додатках ПН (графа 6 рядка 25 таблиці 1), підсумковий результат проставляєте у рядку 23 декларації.

«Річники» складають та подають додаток(и) ПН один раз — під час подання річної декларації (незалежно від того, в якому кварталі поточного року виплачувалися доходи нерезиденту). Це підтверджують і податківці (див. запитання 15 Узагальнюючої податкової консультації щодо особливостей подання декларацій з податку на прибуток та сплати податку у 2013 році, затвердженої наказом ДПСУ від 21.12.2012 р. № 1171). При цьому, зрозуміло, податок на репатріацію «річник» повинен утримати/сплатити своєчасно — при виплаті доходу нерезиденту.

А от «квартальники», навіть коли виплату доходу конкретному нерезиденту було проведено тільки в одному кварталі звітного року (наприклад, у першому), подають додаток ПН на такого нерезидента: крім того, що до декларації першого кварталу, також і до декларацій за півріччя, три квартали та рік — з тими самими цифрами. У цьому випадку в деклараціях за півріччя, три квартали та рік одну й ту ж суму податку, утриманого в першому кварталі, буде відображено у рядках 23 і 24, а рядок 25 залишиться порожнім.

Якщо оподатковувані виплати нерезидентам у «квартальника» були в кількох кварталах звітного року, то при декларуванні таких виплат у додатку(ах) ПН за півріччя, три квартали й рік вони зазначаються наростаючим підсумком.

Отже, у річній декларації на підставі додатка(ів) ПН у рядку 23 відображають загальну суму податку на репатріацію за рік (а не тільки за четвертий квартал). Сума цього податку за четвертий квартал фактично відобразиться у рядку 25 річної декларації. Отримана вона буде як різниця між рядками 23 і 24 (до рядка 24 переноситься значення рядка 23 з декларації за три квартали).

Порядок заповнення граф таблиці 1 додатка ПН ми навели в таблиці на с. 43.

Таблиця 2. Вона призначена для розшифровки показника рядка 16 таблиці 1. Тут проводять розрахунок прибутку від операцій з безпроцентними (дисконтними) облігаціями чи казначейськими зобов’язаннями. При цьому значення рядка 16 графи 3 таблиці 1 має відповідати сумі рядка 16 графи 5 таблиці 2, а показник рядка 16 графи 6 таблиці 1 — сумі рядка 16 графи 6 таблиці 2.

Юрособи-єдинники (групи 3 і 4) та додаток ПН. Фіскали у 2016 році продовжували незаконно вимагати від юросіб-єдинників платити податок на репатріацію при виплаті нерезидентам оподатковуваних видів доходів та подавати декларацію з податку на прибуток із заповненим рядком 23 (25), а також додатком ПН. Подібні вимоги минулого року згадувалися і в консультації у журналі «Вісник. Право знати все про податки і збори», 2016, № 36, с. 47, і в листі ДФСУ від 07.04.2016 р. № 7782/6/99-99-19-02-02-15. У цьому листі разом із вимогою сплати фіскали зазначили, що декларацію (з додатком ПН) подати єдинник має річну — за підсумками 2016 року (незалежно від того, в якому кварталі виплатили дохід).

І це — незважаючи на те, що єдинники (і неприбутківці) після змін до ПКУ з 01.01.2015 р. вже не вважалися «резидентами» і, відповідно, не повинні були сплачувати податок на репатріацію (та подавати «прибуткову» декларацію з додатком ПН)! Єдиний виняток для них — податок з фрахту, його сплачують незалежно від того, чи є особа, яка проводить таку виплату «нерезу», платником податку на прибуток, а також суб’єктом спрощеного оподаткування ( п.п. 141.4.4 ПКУ).

Якщо ви послухалися фіскалів і податок сплатили (мова — не про фрахт), то варто, напевно, і декларацію з додатком ПН подати (тобто: сказав «а», то кажи й «б»). Якщо ні, то вирішуйте самі: чи варто сплачувати податок з «нерез»-виплат 2016 року і «декларувати» згаданим вище чином. Детально аргументи на користь несплати (і недекларування) ми виклали в «Податки та бухгалтерський облік», 2016, № 104, на с. 46.

З 1 січня цього року ситуація погіршилася — зміни в п.п. 14.1.213 ПКУ підвели і юросіб-єдинників під термін «резидент»

Отож із доходів, виплачуваних «нерезам» з 01.01.2017 р., фіскали тепер набагато впевненіше примушуватимуть єдинників, щоб ті сплачували податок на репатріацію та подавали декларацію з податку на прибуток із заповненим рядком 23 (25) та додатком ПН. (До речі, ці фіскальні зміни — додатковий аргумент на користь того, що минулого року єдинники податок на репатріацію сплачувати не були зобов’язані.)

Таблиця 3. Порядок заповнення таблиці 1 додатка ПН до декларації

| Номер графи | Найменування графи |

| 1 | Види доходів |

| У цій графі перелічено види доходів з джерелом їх походження з України*, наведені в п.п. 141.4.1 ПКУ (пп. 1 — 23) та в п. 37 підрозд. 4 розд. XX ПКУ (п. 24) | |

| 3 | Сума доходів |

| Тут зазначають суму доходів (у розрізі їх видів із графи 1), виплачених нерезиденту-юрособі у звітному періоді. Зверніть увагу: в цій графі відображають нараховану («грязну») суму доходів, з якою утримують (чи не утримують — якщо є пільга) податок на репатріацію | |

| 4 | Ставка податку (%) згідно з Податковим кодексом України |

| Ця графа містить ставки податку на репатріацію (у %), передбачені п. 141.4 ПКУ для відповідних видів доходу з графи 1 | |

| 5 | Ставка податку (%) згідно з міжнародним договором |

| Якщо при виплаті доходу нерезиденту було застосовано норми міжнародного договору (тобто до доходу застосовано меншу ставку податку або взагалі він не оподатковується), то в графі 5 зазначають ставку податку відповідно до міжнародного договору. При цьому в спеціально відведеному полі після виноски «4» (після таблиці 2) зазначаються назва міжнародного договору і його норма, згідно з якою застосовано передбачену цим договором відповідну ставку податку | |

| 6 | Сума податку (графа 3 х графу 4 / 100 або графа 3 х графу 5 / 100) |

| Суму податку на репатріацію розраховують за наведеною у графі 6 таблиці 1 додатка ПН формулою. Так, якщо дохід нерезидента оподатковують за ставкою: — з п. 141.4 ПКУ — графа 3 х графа 4 / 100; — згідно з міжнародним договором — графа 3 х графа 5 / 100. Підсумкове значення графи 6 рядка 25 таблиці 1 переносять до рядка 23 декларації | |

| * Детально про те, які доходи вважати з джерелом їх походження з України, читайте в «Податки та бухгалтерський облік», 2016, № 104, на с. 34 і с. 42. | |

Додаток ТЦ — трансфертне ціноутворення

Із назви додатка відразу зрозуміло, що призначений він тільки для тих платників податку на прибуток, які потрапили під трансфертне ціноутворення — тобто повинні до певних («контрольованих») видів своїх операцій застосовувати норми ст. 39 ПКУ. Заповнюється додаток ТЦ платниками, які здійснювали у 2016 році контрольовані операції, виключно в разі самостійного проведення ними коригувань відповідно до п.п. 39.5.4 ПКУ.

На нашу думку, задля самостійного проведення згаданих коригувань і подання додатка ТЦ платник має керуватися нормами ПКУ, які діяли/застосовувалися в 2016 році — тобто без урахування змін, внесених до Кодексу з 01.01.2017 р. Законом № 1797.

Спочатку нагадаємо: редакцією п.п. 39.5.4 ПКУ, яка діяла до 01.01.2017 р., передбачалося: коли платник здійснює контрольовані операції, застосовуючи умови, що не відповідають принципу «витягнутої руки», він має право* самостійно коригувати ціну контрольованої операції та сум податкових зобов’язань

* До речі, з 01.01.2017 р. в ПКУ з’явився новий п.п. 39.5.4.3 про те, що платник не має права самостійно коригувати ціни контрольованих операцій та/або суми податкових зобов’язань під час перевірки платника з питань дотримання принципу «витягнутої руки». Норма дивна, адже під час перевірки декларацію з уточненнями не приймуть ( п. 50.2 ПКУ). Можливо, вона спрямована на стимулювання подання додатку ТЦ?..

за умови, що це не призведе до зменшення суми податку, що підлягає сплаті до бюджету

Згідно з п.п. 39.5.4.2 ПКУ самостійне коригування — це коригування платником ціни контрольованої угоди, за результатами якої розрахована ціна відповідає принципу «витягнутої руки», навіть якщо така ціна відрізняється від фактичної ціни, встановленої для контрольованої операції.

Крім того, для віднесення операцій (які ви самостійно коригуєте «через» додаток ТЦ) до контрольованих слід керуватися критеріями (і списками), що застосовувалися 2016 року. Тобто ваш річний дохід – 2016 має перевищувати 50 млн грн. (без ПДВ і акцизу), а річний обсяг операцій 2016 року з «неблагополучним» нерезидентом-контрагентом має перевищувати 5 млн грн. (без ПДВ і акцизу). (З 1 січня 2017 року ці критерії збільшені до 150 і 10 млн грн. відповідно.)

Якщо згадані обсяги у 2016 році ви не перевищили, то додаток ТЦ вам не цікавий.

Перелік «неблагополучних» операцій і контрагентів теж використовуйте той, який застосовувався у 2016 році (див. колишню редакцію норм підпункту 39.2.1 ПКУ). Детальніше про те, які операції і яких контрагентів слід враховувати, читайте в «Податки і бухгалтерський облік», 2016, № 29, с. 11. У цьому матеріалі багато що є актуальним і для ТЦ-звітності за 2016 рік.

Тобто, якщо ви підпадаєте під згадані критерії (обсяги/переліки) і мали у 2016 році контрольовані операції з реалізації або придбання, ціни в яких не відповідали принципу «витягнутої руки», то ви, як зазначено в п.п. 39.5.4 ПКУ, «маєте право» подати додаток ТЦ. Хоча у багатьох ситуаціях цим правом бажано скористатися, щоб потім не вийшло собі дорожче (коли «відкоригують» фіскали під час перевірки).

Заповнюють додаток ТЦ відносно двох видів контрольованих операцій, а саме:

1) товарів/робіт/послуг (окрім цінних паперів, операції з якими зазначено в додатку ЦП до рядка 4.1.3 додатка РІ до декларації);

2) цінних паперів, операції з якими зазначено в додатку ЦП до рядка 4.1.3 додатка РІ до декларації (далі — додаток ЦП).

За товари/роботи/послуги підсумки коригування потім переносять відповідно:

— за реалізовані товари/роботи/послуги — з графи 15 додатка ТЦ — у рядок 3.1.3 додатка РІ;

— за придбані — з графи 16 — у рядок 3.1.4 додатка РІ.

За реалізовані та придбані цінні папери: відповідно — у рядки 01.12 і 02.12 додатка ЦП.

У листі ДФСУ від 14.04.2016 р. № 13362/7/99-99-19-02-02-17, надісланому до всіх фіскальних підрозділів, є роз’яснення кількох питань про застосування норм податкового законодавства щодо трансфертного ціноутворення. Там у відповіді на запитання 15 (про самостійне коригування ціни контрольованої операції та суми податкових зобов’язань) фіскали констатують, що самостійні коригування, які проводяться згідно з п.п. 39.5.4 ПКУ, платник зазначає в додатку ТЦ до «прибуткової» декларації, і наводять такий приклад:

Приклад. Договірна ціна під час реалізації товару складає 1000,00 грн./т. Розраховані відповідно до Постанови № 381* значення діапазону цін склали: мінімальне значення — 1150 грн./т, максимальне значення — 1400 грн./т, медіана діапазону цін — 1300,00 грн./т. Обсяг реалізації товару — 2000 т. Сума податку на прибуток, яку платник має сплатити додатково, становить (1300,00 - 1000,00) х х 2000 т х 18 % (податок на прибуток) = 108000,00 грн.

Виходячи з цього прикладу, у рядку 15 додатка ТЦ має бути вказана сума 600000 грн. ((1300,00 - - 1000,00) х 2000 т). І ця ж сума має бути перенесена в рядок 3.1.3 додатка РІ. А сума податку з цього коригування може з’явитися лише за підсумками декларації.

Зверніть увагу! У виносці «2» додатка ТЦ вказано, що відомості для граф 1—12 додатка ТЦ формують відповідно до Порядку складання звіту про контрольовані операції, затвердженого наказом Миндоходів від 11.11.2013 р. № 669. Текст виноски застарів, і відомості цих граф тепер треба формувати згідно з Порядком складання Звіту про контрольовані операції, затвердженим наказом Мінфіну від 18.01.2016 р. № 8 (далі — Порядок № 8). Тобто, щоб заповнити додаток ТЦ, платникові в якійсь мірі доведеться «авансом» попрацювати і над згаданим Звітом, термін подання якого (спасибі!) знову відклали — з 1 травня на 1 жовтня року (див. оновлену редакцію п.п. 39.4.2 ПКУ), що йде за звітним.

Варто зазначити, що такі види трансфертних коригувань, як пропорційні та зворотні (див. стару редакцію п.п. 39.5.5 ПКУ), у додатку ТЦ не відображаються, для них передбачені спеціальні рядки в додатку Р1 (ряд. 4.1.6, 4.1.7, 4.2.5, 4.2.6) і в додатку ЦП (ряд. 01.13 і 02.13). З 01.01.2017 р. зміни в ПКУ, внесені Законом № 1797, усі норми, що стосуються зворотних коригувань, законодавці скасували, а пропорційні коригування тепер «зав’язані» на норми міжнародних договорів.

Таблиця 4. Порядок заповнення додатка ТЦ до декларації

| Номер | Найменування графи |

| 1 | повне найменування (прізвище, ім ‘я, по батькові) особи, яка бере участь у контрольованій операції |

| У цій графі зазначають повне найменування (чи П. І. Б.) контрагента у контрольованій операції. Орієнтуватися при цьому треба на найменування, зазначене в договорі/контракті | |

| 2 | код особи |

| Тут вписують код контрагента-нерезидента у країні його реєстрації. Якщо йому присвоєні декілька кодів (податковий, реєстраційний, ідентифікаційний тощо), пріоритет надається податковому | |

| 3 | дата контракту (договору) |

| У цій графі зазначають дату укладення контракту (договору), за яким здійснювалася контрольована операція | |

| 4 | номер контракту (договору) |

| Номер договору (контракту), згідно з яким проводилася контрольована операція | |

| 5 | Код найменування операції |

| Цей код беруть із додатка 3 до Порядку № 8. Наприклад, код купівлі/продажу — 009, підряду — 016, субпідряду — 017, оперативного лізингу — 020 тощо. Якщо ви не знайдете свою операцію в цьому переліку, проставте код 036 «Інші операції, що не підпадають під коди 001—035» | |

| 6 | опис предмета операції |

| Тут наводиться опис предмета операції, вказаний у первинних документах | |

| 7 | код типу предмета операції |

| Цей код зазначають відповідно до додатка 4 до Порядку № 8: 201 — товар, 202 — нематеріальні активи, 203 — цінні папери, 204 — послуга, 205 — банківська послуга, 206 — фінансова послуга (окрім банківських послуг), 207 — робота | |

| 8 | |

| Тут зазначають код предмета операції з Державного класифікатора продукції та послуг ДК 016-2010 (затверджений наказом Держспоживстандарту від 11.10.2010 р. № 457) | |

| 9 | код товару за УКТ ЗЕД |

| У цій графі код товару за УКТ ЗЕД (у 10-значному числовому форматі) зазначають тільки у разі здійснення контрольованих операцій з товарами. За усіма іншими операціями, зокрема виконання або отримання робіт/послуг, відповідний рядок у цій колонці має містити значення «0» | |

| 10 | код послуги згідно з Класифікацією зовнішньоекономічних послуг |

| Код послуги за КЗЕП (Класифікацією зовнішньоекономічних послуг, затвердженою наказом Держслужби статистики від 27.02.2013 р. № 69) зазначають тільки у разі виконання або отримання робіт/послуг. Якщо відображається операція з товарами, то такий рядок в цій колонці повинен містити значення «0» | |

| 11, 12 | Дата здійснення операції «з» (графа 11) «по» (графа 12) |

| Згідно з п. 17 розд. IV Порядку № 8 у цих графах слід вписати ту ж саму дату: — дата переходу права власності на товари або — дата складання акта або іншого документа, що підтверджує виконання робіт/надання послуг. Пункт 18 Порядку № 8 допускає сумарне відображення показників у звіті, «якщо особливості окремих видів економічної діяльності припускають наявність договорів, що передбачають періодичні операції впродовж звітного року ... за незмінності умов постачань і інших показників». У такому разі в графі 11 зазначається дата здійснення першої операції в серії періодичних операцій, а в графі 12 ― дата останньої операції в серії періодичних операцій, що відбулися впродовж звітного року | |

| 13 | Номер додатка |

| У цій графі зазначають номер відповідного додатка до Звіту про контрольовані операції, який подається згідно з п.п. 39.4.2 ПКУ. (Такі додатки наказано складати окремо щодо кожної особи, яка бере участь у контрольованій операції.) Порядковий номер додатка відповідає порядковому номеру в графі 1 таблиці «Загальні відомості про контрольовані операції» основної частини згаданого Звіту (п. 1 розд. IV Порядку № 8). Графу 13 не заповнюють, якщо Звіт про контрольовані операції за відповідний період (2016 рік) не поданий. Оскільки термін його подання набагато пізніший, у більшості платників ця графа буде порожня | |

| 14 | Номер з/п контрольованої операції |

| Цю графу також заповнюють на підставі Звіту про контрольовані операції. Тут зазначають порядковий номер із графи 1 розділу «Відомості про контрольовані операції» додатка до Звіту, номер якого вписано в графі 13 додатка ТЦ. Цю графу (як і графу 13) не заповнюють, якщо Звіт про контрольовані операції за відповідний період (2016 рік) ще не подавався | |

| 15 | Сума коригування при продажу товарів (робіт, послуг) |

| У відповідних рядках цієї графи вписують суму самостійного коригування доходів за договорами на продаж товарів (робіт, послуг) і цінних паперів. Підсумкову суму коригування з графи 15 переносять: — щодо товарів/робіт/послуг (окрім цінних паперів, операції з якими зазначені в додатку ЦП) — у рядок 3.1.3 додатка РІ; — щодо цінних паперів, операції з якими зазначені в додатку ЦП, — у рядок 01.12 додатка ЦП | |

| 16 | Сума коригування під час придбання товарів (робіт, послуг) |

| У відповідних рядках цієї графи вписують суму самостійного коригування доходів за договором на придбання товарів (робіт, послуг) і цінних паперів. Підсумкову суму коригування з графи 16 переносять: — щодо товарів/робіт/послуг (окрім цінних паперів, операції з якими зазначені в додатку ЦП) — у рядок 3.1.4 додатка РІ; — щодо цінних паперів, операції з якими зазначені в додатку ЦП, — у рядок 02.12 додатка ЦП | |

На закінчення — два слова про виправлення помилок у додатку ТЦ.

Виправлення показників додатка ТЦ в уточнюючій декларації — в рядках 15 і 16 додатка ТЦ (з подальшим відображенням в додатку РІ «Різниці» до рядка 03 РІ уточнюючої декларації) тягне за собою вписування правильних (виправлених) значень коригування ціни під час продажу/придбання товарів (робіт, послуг). На підставі порівняння податкового зобов’язання такої декларації та декларації, яка уточнюється, визначаються суми збільшення податкового зобов’язання, пені та штрафу, зазначені в розділі «Виправлення помилок» (рядки 27, 30 і 31) уточнюючої декларації. Разом з уточнюючою декларацією платник має право надати в орган контролю пояснення проведених виправлень.

Такий алгоритм фіскали виклали в нещодавно (з 01.01.2017 р.) скасованій консультації у БЗ (кат. 103.23.02). Зауважимо, що скасовано цю консультацію у зв’язку з набуттям чинності Законом № 1797, але це не має значення для викладеного в цій консультації механізму виправлення в додатку ТЦ (і, відповідно виправлення показників додатка РІ і самої «прибуткової» декларації).