Операції для формування ПК

У п. 198.1 ПКУ наведений список операцій (розбиті на п’ять підкатегорій), при здійсненні яких платник має право сплачені/нараховані суми податку віднести до складу податкового кредиту (ПК). Це:

1) придбання або виготовлення товарів і послуг;

2) отримання послуг, наданих нерезидентом на митній території України, і послуг, місцем постачання яких є митна територія України;

3) придбання (будівництво, спорудження, створення) необоротних активів (у тому числі у зв’язку з придбанням та/або ввезенням таких активів як внесок до статутного фонду та/або при передачі таких активів на баланс платника податку, уповноваженого вести облік результатів спільної діяльності);

4) ввезення необоротних активів на митну територію України за договорами оперативного або фінансового лізингу;

5) ввезення товарів та/або необоротних активів на митну територію України.

У такт сформований і «сусідній» п. 198.3 ПКУ, що згадує «базу», від якої формується сума ПК. У ньому вказано, що ПК звітного періоду визначається виходячи з договірної (контрактної) вартості товарів/послуг і складається із сум ПДВ, нарахованих (сплачених) платником податку протягом такого звітного періоду у зв’язку з:

— придбанням або виготовленням товарів і надання послуг;

— придбанням (будівництвом, спорудженням) основних фондів (основних засобів, у тому числі інших необоротних активів і незавершених капітальних інвестицій у необоротні капітальні активи);

— ввезенням товарів та/або необоротних активів на митну територію України.

Придбання. Серед операцій зі списку, суми ПДВ за якими підлягають включенню в ПК, виокремлені операції придбання (пп. «а» і «б» п. 198.1 ПКУ). Які ж операції вважати придбанням?

Для ПДВ-цілей «придбання» в переважній більшості випадків слід розуміти, як перехід до набувача (отримання ним) права власності на товари, включаючи необоротні активи (чи момент отримання набувачем результатів послуг).

На користь прив’язки «придбання» до переходу права власності свідчить визначення терміна «постачання товарів» з п.п. 14.1.191 ПКУ. Та і самі податківці в операціях з придбання товарів та відображення за такою операцією ПК акцент роблять саме на отриманні права власності (див. листи ДФСУ від 09.06.2015 р. 11999/6/99-99-19-01-01-15 // «Податки та бухгалтерський облік», 2015, № 53, 54), лист ДФСУ від 19.04.2016 р. № 8809/6/99-99-19-03-02-15, а так само на с. 13 цього номера.

Проте тут можуть бути деякі винятки. Якщо товари (послуги) отримані у власність платником, але так і не оплачені протягом строку позовної давності, то фіскали розцінюють їх (!) безкоштовно отриманими. Отже,

при безкоштовному отриманні товарів, послуг, необоротних активів факт їх придбання, на думку податківців, відсутній

Відповідно в одержувача «безкоштовного» немає права і на податковий кредит (див. лист ДФСУ від 29.08.2016 р. № 18609/6/99-99-15-03-02-15, детальніше див. «Податки та бухгалтерський облік», 2016, № 78, с. 9).

Крім того, до «постачання товарів» п.п. 14.1.191 ПКУ (див. п.п. «е») прирівнює, зокрема, передачу товарів за договором, за яким сплачується комісія (винагорода) за продаж або купівлю. Тому для цілей ПДВ-обліку отримання посередником товарів (послуг) без переходу до нього права власності у виконання договору комісії /доручення тощо (див. п. 189.4 ПКУ) все одно повинно вважатися «придбанням». Тобто надавати посередникові право на ПК не тільки по винагороді, а й по товару.

Виняток: ввезення товарів і необоротних активів за посередницькими договорами. Тут на ці операції норми п. 189.4 ПКУ не поширюються (див. БЗ 101.13). Право на ПК у цьому випадку виникає тільки у власника товару (детальніше — далі).

В операції з придбання можлива участь третіх осіб. Наприклад, вартість товару (послуги) оплачує третя особа, а не покупець. З позиції права це цілком законно: виконання зобов’язань боржника іншою особою передбачено ст. 528 ЦКУ. Так ось право на ПК залишається за покупцем, а не за третьою особою. Адже за договором придбаває товар саме покупець, відповідно постачальник зобов’язаний скласти ПН і зареєструвати її у ЄРПН на ім’я покупця (а не третьої особи).

Можлива ситуація, коли згідно з угодою відвантаження товару здійснюється третій особі, а не покупцеві товару. Ця операція цілком законна і передбачена в ст. 636 ЦКУ. У цій ситуації третя особа не стає покупцем товару. Відповідно,

право на ПК матиме не третя особа, а покупець за договором

І ще важливий момент! Податківці іноді помилково приймають за постачання/придбання операції, що абсолютно не належать до них. Так, наприклад, під придбання вони підводять компенсацію третьою особою (перевізником) вартості загубленого/пошкодженого ним товару. При цьому контролери вимагають від продавця при її отриманні нарахувати ПЗ, а перевізника на підставі зареєстрованої ПН у ЄРПН відобразити ПК. Проте така операція для перевізника зовсім не придбання (перевізник не отримує права власності на товар, що перевозив і зіпсував), відповідно в нього не може бути права і на ПК (див. консультацію у БЗ 101.16 // «Податки та бухгалтерський облік», 2017, № 57; с. 4; № 27, с. 31; № 13, с. 19).

Тож рекомендуємо ретельно перевіряти, звідки взявся «вхідний» ПДВ, і відображати його у складі ПК тільки за «законними» операціями з пп. 198.1 і 198.3 ПКУ.

Необоротні активи. Придбаваючи (споруджуючи, будуючи, створюючи) необоротні активи (а це, зокрема, основні засоби, інші необортні активи, нематеріальні активи) ПК, відображаємо за загальним правилом «першої події». Жодних підстав для

відстрочення відображення ПК до дати введення об’єктів в експлуатацію / господарський оборот у ПКУ не передбачено

Зазначимо: перш ніж стати повноправними об’єктами необоротних активів (ОЗ, іншим необортним активом, нематеріальним активом), витрати, пов’язані з їх придбанням (спорудженням, створенням), ураховують у складі капітальних інвестицій у необоротні активи на рахунку 15 «Капітальні інвестиції». Тобто до введення в експлуатацію / господарський оборот і так зрозуміло буде, що має місце операція придбання (спорудження, створення) саме необоротних активів.

Єдина перешкода, яка може чекати ПДВ на шляху до складу податкового кредиту, — це відсутність своєчасної реєстрації у ЄРПН складеної постачальником ПН (п. 198.6 ПКУ), а на думку податківців, і перехід права власності на об’єкт (див. вище).

Розраховувати на ПК при придбанні необоротних активів можуть і фізособи-підприємці — платники ПДВ (див. БЗ 101.13). Щоправда, не за всіма підряд необоротними активами, а тільки за тими, які планують взяти на облік (амортизувати*) у своїй підприємницькій діяльності згідно зі ст. 177 ПКУ. Виняток: земельні ділянки, об’єкти житлової нерухомості, легкові і вантажні автомобілі — вони поза обліком підприємця (детальніше див. на с. 22 цього номера).

* Детальніше див. «Податки та бухгалтерський облік», 2016, № 49, с. 11.

Ввезення (імпорт). Для того щоб зорієнтуватися, які операції з ввезення на митну територію України (і у яких митних режимах) підлягають обкладенню ПДВ з подальшим включенням сплачених сум у ПК, слід звернутися до ст. 206 ПКУ і до відповідних норм МКУ.

Так ось п. 198.1 ПКУ п.п. «ґ» беззастережно дозволяє відносити до складу ПК суми ПДВ, сплачені при будь-якому ввезенні товарів та/або необоротних активів на митну територію України. При цьому абсолютно не важливо, має місце операція з придбання або безкоштовного отримання імпортних товарів/необоротних активів.

Головна умова для імпортного ПК: сплачений на митниці ПДВ і оформлена МД, що підтверджує його сплату (пп. 198.2 і 201.12 ПКУ).

Майте на увазі! На сьогодні ВСУ, а вслід за ним і податківці одноголосно наполягають, що при імпорті товару

формування податкового кредиту з ПДВ на підставі тимчасових МД не відбувається

а здійснюється тільки за умови наявності належним чином оформленої МД (див. постанову ВСУ від 23.06.2015 р. у справі № К/9991/67637/12*, листи ДФСУ від 23.06.2016 р. № 13857/6/99-99-15-03-02-15 і від 29.08.2016 р. № 18611/6/99-99-19-03-02-15, консультацію у БЗ 101.13). Тож для відображення ПК доведеться чекати оформлення звичайної МД, яка і підтвердить завершення декларування ввезеного в Україну товару.

* Див. «Податки та бухгалтерський облік», 2015, № 73, с. 27.

При зміні митної вартості після закінчення митного декларування митний орган оформляє лист коригування, який є невід’ємною частиною МД. Відкоригувати ПК імпортер має право в періоді, у якому оформлений такий лист коригування (див. лист ДФСУ від 27.03.2015 р. № 6423/6/99-99-19-03-02-15).

Якщо відповідно до договору доручення, сплата ПДВ до бюджету здійснюється через третю особу (митного брокера), то імпортер — власник товару має право віднести суму ПДВ у ПК на підставі МД, у якій він має бути вказаний як одержувач (власник) товару. Щоправда, суми митному брокерові мають бути перераховані до моменту розмитнення товару (див. БЗ 101.13).

Будьте уважні! В «імпортний» ПК включається тільки сума ПДВ. А ось, наприклад, відсотки, нараховані згідно зі ст. 106 МКУ (у разі випуску товару, поміщеного в митний режим тимчасового ввезення з умовним частковим звільненням від обкладення ПДВ, у вільний обіг на митній території України) за роз’ясненнями податківців у ПК не включаємо (див. БЗ 101.23).

Право на ПК

«Госпумови», а також умови «використання в оподатковуваних операціях» придбаних товарів, послуг, необоротних активів у п. 198.3 ПКУ, що дозволяє врахувати у складі ПК суми ПДВ, немає (разом з тим є правило про нарахування компенсуючих ПЗ, про що докладніше скажемо трохи пізніше).

Нарахування ПК за наведеними вище операціями здійснюється незалежно від того, чи почали товари/послуги і НА використовуватися в оподатковуваних операціях у межах господарської діяльності платника податку протягом звітного періоду. А так само, незалежно від того, чи здійснював платник податку оподатковувані операції протягом такого звітного періоду.

Тож ПК формують за будь-якими покупками незалежно від напряму їх використання

Єдина стоп-умова для відображення ПК прописана в п. 198.6 ПКУ — відсутність підтвердних, правильно оформлених документів:

1) зареєстрованих у ЄРПН ПН/РК до ПН, оформлених згідно з п. 201.1 ПКУ (причому ПН та/або РК до такої ПН, складені і зареєстровані після 01.07.2017 р. у ЄРПН, є для покупця достатньою підставою для відображення ПК і не потребують будь-якого іншого додаткового підтвердження — абзац третій п. 201.10 ПКУ, детальніше див. на с. 10 цього номера);

2) митної декларації (МД);

3) інших документів — замінників ПН з п. 201.11 ПКУ.

Якщо з документами все гаразд, платник має повне право на ПК.

Документи для ПК

При купівлі/ввезенні сплачена/нарахована сума ПДВ (господарська вона чи негосподарська) може бути врахована у складі ПК тільки за наявності правильно складеного документа, підтверджуючого право на ПК. Що це за документи і основні вимоги до них, див. у таблиці нижче.

Документи, що надають право на ПК

| № з/п | Документ | Основні вимоги до документа |

| 1 | Податкова накладна | Повинна: (1) містити всі обов’язкові реквізити, перелічені в п. 201.10 ПКУ, заповнені без (!) помилок* і (2) бути зареєстрованою у ЄРПН |

| * ПК за ПН з помилкою платник має право показати тільки після виправлення ПН. | ||

| 2 | Митна декларація | Повинна містити (п. 16 Положення № 450): — на паперовому носії — на всіх листах відбиток особистої номерної печатки посадової особи митного органу, що завершив митне оформлення; — електронна — позначку про завершення митного оформлення і засвідчення такої декларації електронним цифровим підписом посадової особи митного органу, що завершив оформлення* |

| * У разі митного оформлення товарів з використанням електронної МД для формування ПК її оформлення на паперових носіях не обов’язкове (див. БЗ 101.13). | ||

| 3 | Касовий чек | Повинен містити: — загальну суму отриманих товарів/послуг; — суму ПДВ (не більше 40 грн.); — фіскальний номер; — податковий номер постачальника; — інші реквізити, які вказані в п. 2 і п. 6 розд. II Положення № 13 |

| 4 | Транспортний квиток | Повинен містити: — загальну суму платежу; — суму ПДВ; — податковий номер продавця (окрім тих, форма яких затверджена міжнародними стандартами); — фіскальний номер продавця — якщо це електронний квиток |

| 5 | Готельний рахунок | Повинні містити (п.п. «а» п. 201.11 ПКУ): — загальну суму платежу; — суму податку; — податковий номер продавця (окрім тих, форма яких установлена міжнародними стандартами). Крім того, головне, щоб рахунок був виписаний на послуги (а не товар!), а в рахунку за послуги, що враховуються за приладами обліку, не було вартості послуг, отриманих розрахунковим шляхом* |

| 6 | Рахунок за послуги зв’язку | |

| 7 | Рахунок за послуги, що обліковуються за приладами | |

| * Інакше доведеться чекати від постачальника ПН, зареєстровану у ЄРПН (див. лист ГУ ДФС у Запорізькій обл. від 23.06.2017 р. № 791/ІПК/08-01-12-01-10). | ||

| 8 | Бухгалтерська довідка* | Повинна містити обов’язкові реквізити, передбачені в ст. 9 Закону про бухоблік і в п. 2.4 Положення № 88, і розрахунок відновлюваного ПК (п.п. «в» п. 201.11) |

| * Складається при відновленні ПК за товарами, послугами, необоротними активами, придбаними платником до 01.07.2015 р. у неоподатковуваних/негосподарських цілях, які тепер платник починає використовувати в оподатковуваних операціях (п. 36 підрозд. 2 розд. ХХ ПКУ). Причому, як пояснили податківці, обмежень за строком складання такої бухдовідки для відновлення ПК не передбачено (див. БЗ 101.13). | ||

Регліміт і ПК

Якщо зазирнути у формулу з п. 2001.3 ПКУ, то в ній видно, що показник ∑НаклОтр формується за рахунок «вхідного» ПДВ за всіма (!) отриманими і зареєстрованим ПН/РК (а не тільки за ПН для оподатковуваних покупок).

Увага! Невідображення або несвоєчасне відображення платником сум ПДВ за ПН і РК у складі ПК за декларацією, на показник ∑НаклОтр, як і на результат формули («регліміт»), не впливає!

На регліміт покупця безпосередньо впливає тільки сам факт реєстрації «вхідних» ПН і РК у ЄРПН

Пам’ятайте про це, якщо вирішите відкласти свій ПК на 365 днів згідно з п. 198.6 ПКУ.

До того ж у регліміт потраплять (збільшать його в тому числі і помилкові ПН, що пройшли реєстрацію у ЄРПН). Хоча, як ми вже сказали, по суті, права відобразити ПК за нею в платника ще не буде.

Регліміт збільшить і сума сплаченого на митниці ПДВ (через показник ∑Митн), яку платник має право включити в ПК, на підставі даних належним чином оформлених МД (з урахуванням листів коригування (+/-) і додаткових МД (+/-). Щоправда, для цього в графі В МД має бути вказаний податковий номер особи, що претендує на ПК (див. листи ДФСУ від 15.12.2014 р. № 15182/7/99-99-24-02-02-17 і від 28.05.2015 р. № 11245/6/99-99-19-03-02-15).

Не збільшать регліміт тільки суми ПК, відображені платником на підставі документів — замінників ПН, якщо постачальник не оформляв ПН і не реєстрував її у ЄРПН. Ось такі нестикування можуть на вас чекати.

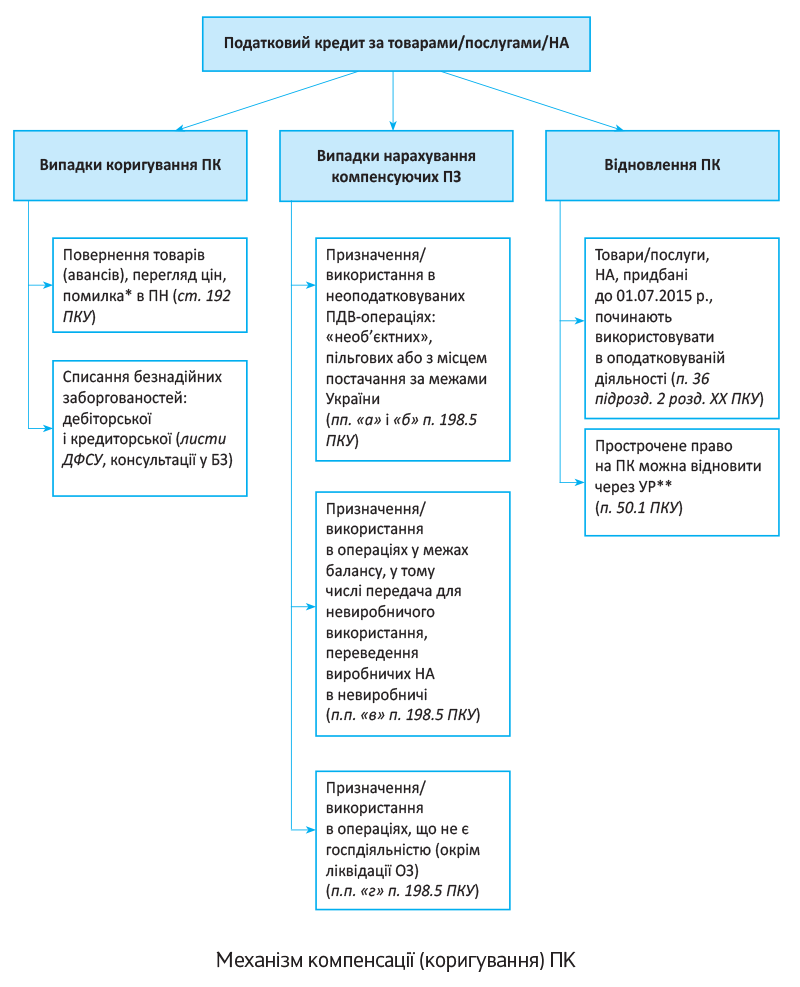

Компенсуючі ПЗ

Планування/факт негосп/необ’єкт використання придбаних платником товарів, послуг, необоротних активів, під сумнів ПК не ставить. Він залишається цілим і неушкодженим — уся його сума повинна потрапити у звітність.

Згідно з п.п. 14.1.191 і п. 198.5 ПКУ платник зобов’язаний компенсувати «своє право» на ПК шляхом нарахування так званих компенсуючих ПЗ. Це обов'язково доведеться зробити платникові, якщо товари/послуги/необоротні активи, що придбавалися, призначені / починають використовуватися в:

— «необ’єктних» операціях або операціях з місцем постачання за межами України;

— пільгованих операціях. Виняток: вугільна пільга з п. 45 підрозд. 2 розд. ХХ ПКУ. У разі застосування вказаної пільги норми п. 198.5 ПКУ не застосовуються в частині товарів/послуг, необоротних активів, суми ПДВ з вартості яких були включені в ПК у звітних (податкових) періодах, що передували періоду початку застосування пільги. А враховуючи, що платник має право відмовитися від її застосування взагалі або на певні періоди (подавши Заяву про відмову/призупиненні використання пільги — додаток 3 до Порядку № 21), то нараховувати компенсуючі ПЗ за п. 198.5 ПКУ доведеться тільки за тими товарами, послугами, необоротними активами, придбання яких здійснювалося в період застосування пільги (див. лист ГУ ДФС у Миколаївській обл. від 10.05.2016 р. № 1531/10/14-29-12-01-10, лист ДФСУ від 03.03.2017 р. № 4482/6/99-99-15-03-02-15);

— операціях у межах балансу, у тому числі передача для невиробничого використання, переведення виробничих необоротних активів у невиробничі;

— в операціях, які не є госпдіяльністю (окрім ліквідації ОЗ — для неї є свій п. 189.9 ПКУ).

Єдине врахуйте! Відмовитися від права на ПК, знаючи про негосподарську або пільгово/неоподатковувану спрямованість товарів, послуг або необортних активів, що придбавалися, щоб, скажімо, не нараховувати компенсуючі ПЗ згідно з п. 198.5 ПКУ не можна.

Відмова від ПК — не вихід із ситуації. Щойно «вхідна» ПН буде зареєстрована у ЄРПН / оформлена МД / отриманий документ — замінник ПН, у платника відкривається право на ПК, а заразом і обов’язок нарахувати компенсуючі ПЗ за негосподарською/необ’єктною або пільговою операцією (п.п. 14.1.191, п. 198.5 ПКУ). Тож

якщо право на ПК було, то виходячи з п. 198.5 ПКУ виникає й обов’язок нарахувати ПЗ (незалежно від того, відображався фактично ПК чи ні)

Тим більше, останнім часом податківці схильні взагалі не звертати увагу на ПК при нарахуванні компенсуючих ПЗ (див. БЗ 101.16 // «Податки та бухгалтерський облік», 2017, № 49, с. 3).

Коли коригуємо ПК

Згідно з нормами ПКУ, суми вже відображеного в податковому обліку ПК коригуванню (у тому числі зняттю) не підлягають. Виняток:

1) ситуації з переглядом цін, поверненням товарів тощо, що потрапляють під норми ст. 192 ПКУ. Цією статтею передбачений спеціальний механізм коригування ПК покупця (і відповідно ПЗ постачальника);

2) відновлення старого ПК за товарами, послугами, необоротними активами, придбаними до 01.07.2015 р., які платник починає використовувати в оподатковуваних операціях (п. 36 підрозд. 2 розд. ХХ ПКУ);

3) списання безнадійної дебіторської заборгованості за виданими передоплатами і, на думку податківців, безнадійної кредиторської заборгованості за отримані, але не сплачені, товари/послуги.

Так, щодо списання дебіторки за передоплатою податківці радять зменшити ПК на підставі бух довідки (див. лист ДФСУ від 29.08.2016 р. № 18609/6/99-99-15-03-02-15 // «Податки та бухгалтерський облік», 2016, № 78, с. 45).

Аналогічно радять чинити і при списанні кредиторки за неоплачений товар (див. листи ДФСУ від 05.10.2015 р. № 21062/6/99-99-19-03-02-15 і від 29.06.2016 р. № 14038/6/99-99-15-03-02-15, лист ГУ ДФС у м. Києві від 19.01.2016 р. № 701/10/26-15-11-02-13, БЗ 101.23). Хоча,

якщо неоплачений товар благополучно використаний у госпдіяльності, вважаємо, що для коригування ПК підстав немає

Детальніше про це див. «Податки та бухгалтерський облік», 2016, № 98, с. 13.

А ось при списанні кредиторської заборгованості за отримані товари від нерезидента податківці згодні, що імпортний ПК не коригують (див. листи ДФСУ від 26.01.2016 р. № 1392/6/99-99-19-03-02-15 і від 29.08.16 р. № 18616/6/99-99-15-03-02-1, БЗ 101.10).

На завершення механізм компенсації (коригування) ПК покажемо на рисунку (див. на с. 9).

* ПК за ПН з помилкою платник має право показати тільки після виправлення (складання/реєстрації РК до помилкової ПН, а іноді і новою ПН).

** Нагадаємо, платник на підставі ПН, зареєстрованої у ЄРПН, отримавши право на ПК, може відкласти його на строк до 365 календарних днів з дати складання ПН (п. 198.6 ПКУ). Після закінчення цього строку відобразити ПК можна тільки через УР (з урахуванням строку давності 1095 днів) (див. БЗ 101.13).

висновки

- У більшості випадків термін «придбання» для ПДВшних цілей слід розуміти як перехід до набувача права власності на товари / момент отримання результатів послуг.

- ПК формують за будь-якими покупками незалежно від напряму використання того, що придбавається/ввозиться.

- ПК коригують при перегляді цін, поверненні товарів/передоплат і, на думку податківців, при списанні безнадійної кредиторської заборгованості за неоплачені товари/послуги.