Проводимо інвентаризацію

Виявлення факту псування цінностей — привід провести інвентаризацію (випадок її обов’язкового проведення згідно з п. 7 розд. I Положення № 879*). Причому стартувати вона повинна в день виявлення факту псування. Обсяг інвентаризації у такому разі визначає керівник підприємства.

Виявлені під час інвентаризації непридатні та зіпсовані запаси вносять до окремого інвентаризаційного опису із зазначенням їх найменування, кількості, причин, ступеня і характеру псування, пропозицій щодо списання, уцінки або можливості подальшого використання в господарських цілях (п. 4.4 розд. III Положення № 879).

При цьому форму інвентаризаційного опису та інших інвентаризаційних документів підприємство може розробити самостійно або скористатися вже готовими затвердженими формами, самостійно доопрацьованими за потреби. Наприклад, формами, затвердженими наказом Мінфіну від 17.06.2015 р. № 572 (згідно з пп. 1, 2 цього наказу вони є обов’язковими для бюджетників, проте можуть використовуватися за власним бажанням й іншими підприємствами).

За результатами інвентаризації інвентаризаційна комісія складає протокол, який передає керівникові підприємства на затвердження. Керівник затверджує протокол протягом 5 робочих днів після завершення інвентаризації (пп. 1, 2 розд. IV Положення № 879). На підставі такого протоколу та пропозицій інвентаризаційної комісії

зіпсовані товари можуть бути списані з балансу, уцінені, передані на утилізацію тощо

Усі матеріали інвентаризації (описи, акти, протокол) складаються не менше ніж у 2 примірниках (п. 21 розд. II Положення № 879). На підставі затвердженого протоколу результати інвентаризації відображають в обліку в тому звітному періоді, в якому завершена інвентаризація. Детальніше про проведення інвентаризації див. спецвипуск «Податки та бухгалтерський облік», 2018, № 94.

Списання зіпсованих товарів

Бухгалтерський облік. Якщо прийнято рішення списати зіпсований товар з балансу (зважаючи на невідповідність критеріям активу — не очікується економічних вигід від використання, п. 5 П(С)БО 9 «Запаси»), зауважте: списати частину зіпсованих товарів за рахунок норм природного убутку не можна, оскільки природний убуток передбачає втрату кількості (усихання, розтрушування, подрібнення, розлив, вивітрювання, випаровування тощо), а не якості товарів. А ось інші всілякі втрати (включаючи псування) до норм природного убутку не включені (детальніше про природний убуток див. «Податки та бухгалтерський облік», 2018, № 45, с. 13 і № 72, с. 6).

І навіть якось занормувати псування самостійно, щоб застосовувати такі норми при списанні, підприємство не може (адже узаконений лише природний убуток, усе інше — наднормативні втрати).

Тому в облікових цілях псування являє собою наднормативні втрати і

облік псування загалом схожий з обліком наднормативних нестач

Зіпсовані товари (запаси) списують до складу інших операційних витрат (Дт 947 «Нестачі і втрати від псування цінностей») за їх фактичною собівартістю з урахуванням транспортно-заготівельних витрат (п. 27 П(С)БО 9, п. 5.7 Методрекомендацій № 2**). А якщо облік ведеться за продажними цінами, то списують ще й відповідну торгову націнку (Дт 285 — Кт 282). Витрати на вивезення (утилізацію) відносять до Дт 949 «Інші витрати операційної діяльності».

** Методрекомендації з бухобліку запасів, затверджені наказом Мінфіну від 10.01.2007 р. № 2.

Одночасно зі списанням вартість зіпсованих товарів відображають за балансом — обліковують на субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей» до моменту встановлення винних у псуванні осіб і стягнення з них шкоди, завданої підприємству. Детальніше про відшкодування шкоди та притягнення працівників до матеріальної відповідальності див. «Податки та бухгалтерський облік», 2018, № 72, с. 18.

Після встановлення винної особи, зобов’язаної відшкодувати шкоду, на суму належного відшкодування роблять запис: Дт 375 — Кт 716 (п. 27 П(С)БО 9, Інструкція № 291***). Одночасно суму нестачі списують із позабалансового субрахунку 072.

*** Інструкція про застосування Плану рахунків…, затверджена наказом Мінфіну від 30.11.99 р. № 291.

А ось якщо винна особа не встановлена, то суму втрат обліковують на субрахунку 072 до закінчення строку позовної давності — 3 років з моменту встановлення факту псування.

Податок на прибуток. У податковоприбутковому обліку витрати від зіпсованих товарів на загальних підставах братимуть участь у формуванні бухфінрезультату — об’єкта оподаткування (тобто зіграють у його зменшення).

Податкових різниць при списанні зіпсованих товарів ПКУ не передбачено

Про те, що не виникає податкових коригувань при наднормативних нестачах, виявлених при інвентаризації або крадіжці, говорилося й у листах ДФСУ від 18.04.2018 р. № 1702/6/99-99-15-02-02-15/ІПК, від 29.08.2017 р. № 1756/6/99-99-15-02-02-15/ІПК, а при списанні зіпсованих ТМЦ — у листі ДФСУ від 08.08.2019 р. № 3687/6/99-99-15-02-02-15/ІПК.

А ось у разі встановлення винуватця нарахований бухгалтерський дохід (Дт 375 — Кт 716) у загальному порядку збільшить бухфінрезультат — об’єкт оподаткування.

ПДВ. Зіпсований товар не може бути використаний у госпдіяльності. Тому якщо його вартість при придбанні включала суму вхідного ПДВ, то для компенсації останнього слід нарахувати компенсуючі ПЗ (на підставі п.п. «г» п. 198.5 ПКУ — як за негоспвикористанням; БЗ 101.04). При цьому компенсуючі ПЗ за зіпсованими товарами нараховують виходячи з вартості їх придбання (п. 189.1 ПКУ). А у разі списання зіпсованої самостійно виготовленої продукції — виходячи з «матскладової», тобто вартості товарів/послуг (придбаних з ПДВ), використаних у виробництві такої продукції. Інакше якщо визначити таку вартість складно, то знайте, що за списуваною самостійно виготовленою продукцією податківці бажають бачити компенсуючі ПЗ виходячи із звичайних цін (листи ДФСУ від 26.04.2019 р. № 1858/6/99-99-15-03-02-15/ІПК, від 15.11.2018 р. № 4835/6/99-99-15-03-02-15/ІПК, від 14.09.2018 р. № 4040/6/99-99-15-03-02-15/ІПК).

ПЗ нараховують у періоді списання зіпсованих товарів. Для цього не пізніше останнього дня звітного (податкового) періоду списання треба скласти зведену ПН з ознакою зведеності «1» і типом причини «13» (використання в негоспдіяльності) в шапці, а також умовним ІПН покупця «600000000000» (детальніше про складання такої ПН див. «Податки та бухгалтерський облік», 2018, № 96, с. 32). Хоча можна й не чекати кінця місяця, а скласти таку ПН датою списання зіпсованих товарів.

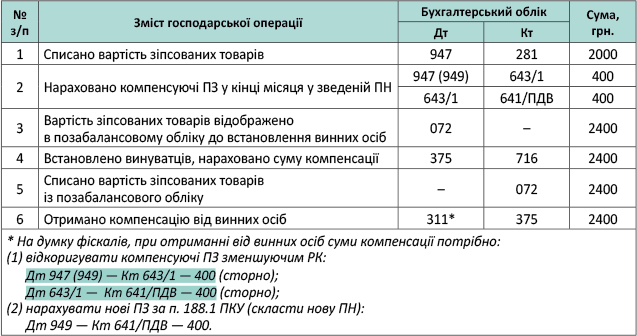

А ось якщо товари придбавалися без ПДВ (зокрема, у неплатників ПДВ), то компенсуючі ПЗ при списанні товарів нараховувати не потрібно (лист ДФСУ від 10.08.2017 р. № 1567/6/99-99-15-03-02-15/ІПК). Причому якщо надалі встановлена винна особа, яка компенсує підприємству шкоду, фіскали пропонують: (1) скласти зменшуючий РК до компенсуючої ПН для зменшення раніше нарахованих компенсуючих ПЗ + (2) скласти нову ПН за п. 188.1 ПКУ на дату отримання від винної особи суми компенсації (див. лист ДФСУ від 15.03.2019 р. № 1070/6/99-99-15-03-02-15/ІПК // «Податки та бухгалтерський облік», 2019, № 32, с. 2).

Приклад 1. За результатами інвентаризації на підприємстві виявлено зіпсовані товари на суму 2000 грн., які вирішено списати. Сума ПДВ при придбанні товарів (400 грн.) була віднесена до податкового кредиту.

Згодом було встановлено винну особу, яка відшкодувала підприємству шкоду.

Таблиця 1. Списання зіпсованих товарів

Уцінка зіпсованих товарів

Бухгалтерський облік. Якщо зіпсований товар усе ще може слугувати для підприємства активом: може принести економічну вигоду (наприклад, може бути проданий за зниженою ціною), то за підсумками інвентаризації може бути прийнято рішення про його уцінку. Адже згідно вимог п. 24 П(С)БО 9 запаси потрібно відображати на дату балансу в бухгалтерському обліку і звітності за найменшою вартістю:

— первісною вартістю або

— чистою вартістю реалізації.

І зокрема, як передбачено п. 25 П(С)БО 9, ціну запасів знижують до чистої вартості реалізації, якщо вони якимось чином втратили первісно очікувану вигоду, у тому числі зіпсовані.

У такому разі складають акт уцінки (п. 3.15 Методрекомендацій № 2), форму якого можна розробити самостійно, оскільки затвердженої форми акта немає.

У бухгалтерському обліку результати уцінки відображають у місяці її проведення (тобто в тому місяці, коли складений акт уцінки). При цьому суму уцінки первісної вартості запасів до чистої вартості реалізації в бухобліку відносять до складу інших операційних витрат (Дт 946 «Втрати від знецінення запасів», п. 5.8 Методрекомендацій № 2). Якщо облік ведеться за продажними цінами, то зниження продажної ціни за рахунок зниження торгової націнки відображають записом (Дт 285 — Кт 282). Детальніше про проведення уцінки див. «Податки та бухгалтерський облік», 2019, № 43, с. 13 та 15.

Податок на прибуток. У податковоприбутковому обліку уцінка, віднесена у бухобліку на витрати, на загальних підставах братиме участь у формуванні бухфінрезультату — об’єкта оподаткування (його зменшить). Причому

податкових коригувань (різниць) при уцінці ПКУ не передбачено

На це зверталася увага й у листі ДФСУ від 16.04.2018 р. № 1600/6/99-99-15-03-02-15/ІПК.

ПДВ. Уцінка сама собою ніяк не впливає на ПДВ-облік. Тобто ані мінбазні ПЗ (за п. 188.1 ПКУ), ані компенсуючі ПЗ (за п. 198.5 ПКУ) при уцінці нараховувати не потрібно. Хоча податківці намагаються ототожнювати уцінку з негоспдіяльністю і говорять про нарахування компенсуючих негосподарських ПЗ за п.п. «г» п. 198.5 ПКУ, з чим ми не можемо погодитися (детальніше див. «Податки та бухгалтерський облік», 2019, № 12, с. 18).

Інша річ, якщо знижений у ціні товар далі продаватимемо, то потрібно пам’ятати про правило мінбази з п. 188.1 ПКУ. І якщо договірна вартість виявиться нижчою ціни придбання, ПЗ потрібно нараховувати з двох частин:

— виходячи з договірної вартості;

— виходячи з перевищення мінбази (для товарів — ціна придбання, для готової продукції — звичайна ціна) над договірною ціною.

Приклад 2. Зіпсований товар первісною вартістю 1000 грн. (без ПДВ) було знижено у ціні до чистої вартості реалізації 700 грн. (без ПДВ) і реалізовано покупцеві за ціною 840 грн. (у тому числі ПДВ — 140 грн.).

Таблиця 2. Уцінка та реалізація зіпсованих товарів

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Здійснено уцінку зіпсованого товару | 946 | 281 | 300 |

| 2 | Реалізовано знижений у ціні товар покупцеві | 361 | 702 | 840 |

| 3 | Нараховано ПЗ з ПДВ: | |||

| — з договірної ціни | 702 | 641/ПДВ | 140 | |

| — з перевищення мінбази (ціни придбання) над договірною ціною [(1000 грн. - 700 грн.) х 20 %] | 949 | 641/ПДВ | 60 | |

| 4 | Списано собівартість реалізованого товару | 902 | 281 | 700 |

| 5 | Отримано оплату від покупця | 311 | 361 | 840 |

Про всяк випадок уточнимо, що для підприємств, які ведуть бухоблік за нацстандартами, створення резерву знецінення запасів П(С)БО не передбачено (тобто застережень про можливість його створення в нацстандартах немає).

Інша річ — підприємства-міжнародники, що ведуть облік за МСФЗ та можуть створювати такий резерв (детальніше про них — у наступному розділі).

Якщо створюємо резерв знецінення запасів за МСФЗ

На відміну від нацстандартів, що вимагають у бухобліку безальтернативно списувати суму зниження первісної вартості запасів до чистої вартості реалізації прямо до витрат, міжнародні стандарти в цьому випадку надають право вибору (допускають 2 варіанти) і дозволяють зниження вартості запасів до чистої вартості реалізації відображати:

(1) шляхом прямого віднесення на витрати або

(2) через створений резерв — «Резерв знецінення запасів». Зверніть увагу, що

створення резерву знецінення запасів для МСФЗшників — це право (не обов’язок)

Обраний варіант МСФЗ-зобов’язаним потрібно зафіксувати в обліковій політиці.

В останньому випадку створюваний резерв (Дт 946 — Кт 382 «Резерв знецінення запасів») покликаний скоригувати балансову вартість запасів (§ 7 МСБО 37 «Забезпечення, умовні зобов’язання та умовні активи»). Тому сальдо Кт 382 (що є за своєю суттю контрактивним рахунком) у балансі вираховують з вартості запасів (тобто аналогічно тому, як, скажімо, це відбувається при оцінці поточної дебіторської заборгованості за чистою реалізаційною вартістю і створенні за нею резерву сумнівних боргів, п. 7 П(С)БО 10 «Дебіторська заборгованість»). У результаті у фінзвітності запаси будуть відображені за найменшою вартістю (тобто за чистою вартістю реалізації, § 33 МСБО 1 «Подання фінансової звітності»). Ну а надалі при вибутті запасів (списанні з балансу) частину їх вартості (у сумі уцінки) списують за рахунок створеного резерву записом: Дт 382 — Кт 20, 26, 28.

Зауважимо, що хоча субрахунок 382 «Резерв знецінення запасів» Планом рахунків не передбачений, проте згідно з розд. I Інструкції № 291 підприємства з урахуванням власних потреб можуть доповнювати План рахунків новими субрахунками (другого, третього порядків). Вважаємо в цьому випадку використання субрахунку 382 найбільш прийнятним (за аналогією з механікою рахунка 38 «Резерв сумнівних боргів»).

Щоправда, якщо обліковою політикою обраний другий із варіантів (тобто «резервний»), то податківці говорять про виникнення в податковоприбутковому обліку у прибутківців-високодохідників резервних різниць згідно з п. 139.1 ПКУ. І вимагають:

— збільшувати фінрезультат до оподаткування при створенні резерву — на суму витрат за його створенням (збільшуюча різниця згідно з п.п. 139.1.1 ПКУ), і

— зменшувати фінрезультат до оподаткування при використанні резерву — на суму витрат за його використанням (зменшуюча різниця згідно з п.п. 139.1.2 ПКУ).

На жаль, оскільки п. 139.1 ПКУ не розмежовує поняття «резерв» і «забезпечення», а оперує одночасно обома поняттями, відбитися від застосування резервних різниць буде нелегко. Тому якщо не хочете стикатися з розрахунком резервних різниць, в обліковій політиці

краще зупинитися на першому (нерезервному) варіанті

Тобто у бухобліку резерв знецінення запасів не створювати, а списувати суму уцінки безпосередньо на витрати.

висновки

- До зіпсованих товарів норми природного убутку застосовувати не можна, тому облік псування загалом схожий з обліком наднормативних нестач.

- Вартість списуваних зіпсованих товарів у бухобліку відносять на витрати. При списанні зіпсованих товарів у податковоприбутковому обліку податкових різниць не виникає. Проте якщо був ПДВ на вході, то нараховують компенсуючі ПЗ (як при негоспвикористанні).

- Якщо вирішують уцінити зіпсований товар, то в бухобліку суму уцінки відносять на витрати. При цьому на податковоприбутковий облік і ПДВ-облік уцінка ніяк не вплине. А ось у разі продажу знижених у ціні товарів треба пам’ятати про правило мінбази і разом з продажними ПЗ нарахувати також мінбазні ПЗ (якщо договірна вартість виявиться нижчою ціни придбання).

- У разі створення резерву знецінення запасів за МСФЗ у податковоприбутковому обліку високодохідникам доведеться відображати резервні різниці. А ось якщо підприємству- міжнароднику зупинитися на нерезервному варіанті та суму уцінки списувати безпосередньо на витрати, тоді податкових різниць не виникатиме.