Таблиця 1. Загальні правила оформлення ПН

| Вид і форма ПН | ПН складають в електронному вигляді за формою, затвердженою наказом Мінфіну від 31.12.2015 р. № 1307 (пп. 201.1 і 201.2 ПКУ, п. 2 Порядку № 1307*) |

| *Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 р. № 1307. | |

| Операції, на які оформляють ПН | ПН оформляють на операції (п. 17 Порядку № 1307): — оподатковувані ПДВ за ставками 20 %, 7 %, 0 %; — звільнені від ПДВ ст. 197 ПКУ, підрозд. 2 розд. ХХ ПКУ, міжнародними договорами. НЕ (!) виписують ПН на операції, що не є об’єктом оподаткування ПДВ згідно зі ст. 196 і 185 ПКУ |

| Кількість ПН | Залежно від операції, на яку ви оформляєте ПН (п. 17 Порядку № 1307): — при одночасному постачанні товарів/послуг, до яких застосовують ставки 0 %, 7 % та/або 20 % — складають одну ПН; — при одночасному постачанні ПДВ-оподатковуваних і звільнених товарів/послуг — оформляють окремі ПН |

| Якщо протягом дня покупець оплачує товар декількома авансовими платежами за одним або декількома ЦПД-договорами, можна виписувати одну ПН (101.16 БЗ). Якщо протягом дня продавець кілька разів відвантажує товари/надає послуги покупцям у рамках одного ЦПД, кількість ПН визначається умовами договору (101.16 БЗ). А ось розбивати аванс/відвантаження на декілька ПН не можна (101.16 БЗ) | |

| Терміни реєстрації ПН в ЄРПН | Усі ПН мають бути зареєстровані в ЄРПН* (п. 201.10 ПКУ): — для ПН, складених з 1-го по 15-й календарний день (включно) календарного місяця — до останнього дня (включно) календарного місяця складання ПН; — для ПН, складених з 16-го по останній календарний день (включно) календарного місяця — до 15-го календарного дня (включно) календарного місяця, що йде за місяцем складання ПН** |

| * У разі набуття чинності Законом на підставі законопроєкту № 1210 буде введений спеціальний термін реєстрації для зведених ПН за пп. 198.5 і 199.1 ПКУ і РК до них — протягом 20 календарних днів, що йдуть за останнім календарним днем місяця оформлення ПН/РК. | |

| ** Про всяк випадок нагадаємо, що за несвоєчасну реєстрацію ПН можна поплатитися штрафом з пп. 1201.1 і 1201.2 ПКУ. Про те, що робити, якщо з вини сервера ДПСУ зареєструвати ПН не виходить, читайте в «Податки та бухгалтерський облік», 2019, № 10, с. 16. | |

| Умова реєстрації ПН в ЄРПН | Платник ПДВ має право зареєструвати в ЄРПН ПН/РК, в яких загальна сума податку не перевищує регліміт, розрахований за правилами п. 2001.3 ПКУ (п. 201.10 ПКУ). При нестачі поточного регліміту в періоди виникнення ∑Перевищ ПН/РК можна реєструвати за умови, що сума ПДВ з таких ПН/РК вписується в обмеження з п. 2001.9 ПКУ (п. 3 Порядку № 1307) |

| Мова ПН | Усі ПН заповнюють українською мовою (п. 4 Порядку № 1307) |

Таблиця 2. Заповнюємо верхню ліву частину ПН

| Зведена податкова накладна | |

| У цьому полі вказують код ознаки зведеності з п. 11 Порядку № 1307. Їх усього 4 | |

| Код | Коли зазначають |

| 1 | У зведених компенсуючих ПН, складених для нарахування ПЗ за п. 198.5 ПКУ |

| 2 | У зведених компенсуючих ПН, складених для нарахування ПЗ за п. 199.1 ПКУ |

| ПН з кодами ознаки зведеності «1» і «2» не видають покупцям, тому в них також роблять відмітку «Х» і проставляють тип причини з п. 8 Порядку № 1307 («04», «08», «09», «13») у полі «Не підлягає наданню отримувачу (покупцю)». | |

| 3 | У зведених мінбазних ПН, складених для нарахування ПЗ з мінбази за ст. 188 і 189 ПКУ |

| Такі накладні покупцеві також ні до чого, тому в них теж заповнюють поле «Не підлягає наданню отримувачу (покупцю)» (тип причини «15»). | |

| 4 | У зведених ритмічних ПН на постачання товарів/послуг безперервного або ритмічного характеру (п. 201.4, п. 44 підрозд. 2 розд. ХХ ПКУ) |

| У ПН на неплатників ПДВ роблять відмітку «Х» «Не підлягає наданню отримувачу (покупцю)» і проставляють тип причини «02». Не мають права на складання зведеної ритмічної ПН підприємства-касовики, окрім касовиків з п. 44 підрозд. XX ПКУ (101.16 БЗ). | |

| Порядок № 1307 не забороняє складати декілька зведених ПН з однаковим типом причини (101.16 БЗ, «Податки та бухгалтерський облік», 2019, № 63, с. 4). Правила і періодичність складання зведених ПН див. у «Податки та бухгалтерський облік», 2018, № 96. Про наслідки помилок при заповненні цього поля ПН і їх виправлення читайте в «Податки та бухгалтерський облік», 2019, № 70, с. 18 | |

| Складена на операції, звільнені від оподаткування | |

| Роблять відмітку «Без ПДВ» у ПН, складених на пільгові операції, звільнені від оподаткування за ст. 197 і підрозд. 2 розд. ХХ ПКУ або міжнародним договором | |

| Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини) | |

| Поле заповнюють, якщо ПН з будь-якої причини не видають покупцеві. Тут проставляють відмітку «Х», а нижче вказують тип причини з п. 8 Порядку № 1307. В інших випадках (коли ПН надають покупцеві) тип причини не вказують (нулі, прочерки та інші знаки або символи тут не проставляють) | |

Таблиця 3. Заповнюємо заголовну частину ПН

| Дата складання* (обов’язковий реквізит ПН) |

| Вказують дату складання ПН, тобто дату виникнення ПДВ-зобов’язань (п. 201.1 ПКУ, п. 5 Порядку № 1307). Як правило — це дата першої події. У такому разі оформлення ПН за другою подією або на іншу дату є порушенням. Але є і виняток з правила. Касовики складають ПН на дату отримання коштів на рахунок (у касу) або на дату отримання інших видів компенсації незалежно від дати постачання товарів/послуг (п.п. 14.1.266 ПКУ). ПН на мінбазу у разі передоплати товарів/послуг складають на дату відвантаження, коли буде встановлено, що ціна їх придбання перевищує ціну продажу (101.16 БЗ), звичайна ціна/балансова вартість — договірну вартість. Зведені ПН складають не пізніше за останній день: — звітного періоду — для нарахування компенсуючих ПЗ за пп. 198.5 і 199.1 ПКУ (п. 11 Порядку № 1307); — місяця — для нарахування ПЗ з мінбази за ст. 188, 189 ПКУ, а також по безперервним і ритмічним постачанням з п. 201.4 і п. 44 підрозд. 2 розд. ХХ ПКУ (пп. 15 і 19 Порядку № 1307). Дату складання ПН заповнюють цифрами у форматі: ДДММРРРР. Крапки, коми та інші розділові знаки в даті не ставлять (п. 5 Порядку № 1307). Приміром, у ПН від 10 березня 2020 року дату складання записують так: «10032020» |

| Порядковий номер (обов’язковий реквізит ПН) |

| Номер ПН складається з двох частин, розділених знаком дробу. У першій частині (до знаку дробу) наводять власне порядковий номер ПН, який є цифровим значенням, що відповідає послідовному номеру ПН за певний період (п. 6 Порядку № 1307). Тому нумерація ПН може: (а) розпочинатися кожен місяць (квартал) з одиниці або (б) бути наскрізною протягом року. Заповнюючи це поле ПН, враховуйте такі табу (п. 6 Порядку № 1307): — у номері не (!) повинно бути букв або інших символів (допускаються тільки цифри); — порядковий номер ПН не може починатися на «0» (у незаповнених клітинках порядкового номера ПН нулі, прочерки, інші знаки або символи не проставляють); — не допускається складання на одну і ту ж дату декількох ПН з однаковими номерами. А ось складання ПН з однаковими номерами, але з різними датами не є помилкою (лист ДФСУ від 11.01.2016 р. № 130/Б/99-99-19-03-02-14). Другу частину (після знаку дробу) заповнюють окремі платники ПДВ, що здійснюють особливі види діяльності. Вони проставляють тут код відповідного виду діяльності: «2» — сільгоспники — одержувачі дотацій або — «5» — оператори за багатосторонньою угодою про розподіл продукції при складанні ПН інвесторові. Решта платників ПДВ другу частину номера ПН не заповнюють |

| ПОСТАЧАЛЬНИК (ПРОДАВЕЦЬ) |

| найменування; прізвище, ім’я, по батькові — для фізичної особи — підприємця (обов’язковий реквізит ПН) |

| Тут наводять дані продавця: — повне або скорочене найменування юрособи, вказане в її статутних документах. При цьому найменування включає назву підприємства і відомості про його організаційно-правову форму. Врахуйте! Розмір букв при написанні найменування продавця значення не має — ПН у будь-якому випадку дійсна (див. лист Міндоходів від 29.04.2013 р. № 1883/6/99-99-19-04-01-15); — П. І. Б. фізичної особи — платника ПДВ наводять повністю: «Іванов Іван Іванович». Абревіатуру «ФОП» при цьому додавати не треба. Водночас якщо її вказали, це не вважається помилкою (лист ГУ ДФС у м. Києві від 24.02.2016 р. № 1486/Д/26-15-12-02-14). В окремих випадках заповнення цього реквізиту матиме свої особливості: — філії (структурні підрозділи), яким делеговані права складання ПН, у цьому полі спочатку вказують найменування головного підприємства і через кому — найменування відповідної філії (п. 1 Порядку № 1307); — при отриманні послуг від нерезидента — вказують найменування (П. І. Б.) нерезидента, а через кому — країну, в якій зареєстрований продавець-нерезидент (п. 12 Порядку № 1307). До речі, попри те, що ПН заповнюють українською мовою, найменування нерезидента у разі неможливості його перекладу можна вказувати іноземною мовою (101.16 БЗ) |

| індивідуальний податковий номер (обов’язковий реквізит ПН) |

| Вказують ІПН продавця з Реєстру платників ПДВ. Тобто: — 12-значний — для юридичних осіб; — 10 (12)-значний — для фізичних осіб*; — 9-значний — для договорів про спільну діяльність; — 12-значний (чи 9-значний) — для постійних представництв нерезидентів. Якщо ІПН менше 12 знаків, порожні клітинки не заповнюють (нулі, прочерки, інші знаки або символи в них не проставляють). Водночас податківці підкреслюють: наявність або відсутність у ПН перед 10-значним ІПН нулів не впливає на її реєстрацію в ЄРПН (див. лист ДПСУ від 21.01.2020 р. № 224/6/99-00-07-03-02-06/ІПК, 101.16 БЗ). Виняток із цього правила — ПН на вартість нерезидентних послуг з місцем постачання на митній території України. У таких накладних у цьому полі проставляють умовний ІПН «500000000000» |

| * Нагадаємо, що до 09.03.2020 р. (дати набуття чинності передбаченими наказом Мінфіну від 29.01.2020 р. № 30 змінами в Положення про реєстрацію платників ПДВ, затверджене наказом Мінфіну від 14.11.2014 р. № 1130) підприємцям з числа платників ПДВ присвоювали 10-розрядні коди ІПН. Проте із зазначеної дати ІПН підприємців складається вже з 12 цифр. |

| номер філії (обов’язковий реквізит ПН) |

| Це поле заповнюють філії (структурні підрозділи), яким делеговані права зі складання ПН. Вони зазначають тут числовий номер такої філії (структурного підрозділу). Якщо ПН складає головне підприємство-продавець, що має ПДВ-уповноважені філії, це поле воно не заповнює |

| податковий номер платника податку або серія (за наявності) та номер паспорта (обов’язковий реквізит ПН) |

| Тут зазначають: — юридичні особи — код згідно з ЄДРПОУ; — фізичні особи — реєстраційний номер облікової картки платника податків (а якщо у фізичної особи його немає з релігійних переконань, то серію і номер паспорта). У ПН на вартість нерезидентних послуг це поле не заповнюють (п. 12 Порядку № 1307) |

| ОТРИМУВАЧ (ПОКУПЕЦЬ) |

| найменування; прізвище, ім’я, по батькові — для фізичної особи — підприємця (обов’язковий реквізит ПН) |

| У загальному випадку для цього поля діють ті ж правила, що і для найменування продавця (див. вище). При постачаннях товарів/послуг уповноваженій філії (структурному підрозділу) тут зазначають найменування головного підприємства-покупця і через кому — найменування філії (п. 1 Порядку № 1307). |

| Зауважте! За ситуації, коли товар отримує одне підприємство, а оплачує його — інше, ПН виписують саме на одержувача, а не платника (лист ДПСУ від 18.10.2019 р. № 839/6/99-00-07-03-02-15/ІПК). Про виняток при заповненні цього реквізиту ПН див. далі |

| індивідуальний податковий номер (обов’язковий реквізит ПН) |

| Як правило, в цьому полі вказують ІПН покупця з Реєстру платників ПДВ. При постачанні товарів ПДВ-уповноваженій філії (структурному підрозділу) в цьому полі вказують ІПН головного підприємства (п. 7 Порядку № 1307). Проте в деяких випадках тут треба показувати або умовний ІПН, або ІПН самого продавця (див. нижче) |

| номер філії (обов’язковий реквізит ПН) |

| Це поле заповнюють тільки у разі постачання товарів філії (структурному підрозділу), якій делеговані права зі складання ПН. Тут зазначають числовий номер філії-покупця (тобто покупець-філія повинен передати інформацію про свій номер постачальникові) |

| податковий номер платника податку або серія (за наявності) та номер паспорта (обов’язковий реквізит ПН) |

| Тут вказують або код ЄДРПОУ — для покупців-юросіб, або реєстраційний номер облікової картки платника податків — для покупців-ФОП. В усіх класичних ПН без особливостей це поле обов’язкове для заповнення. У специфічних ПН його часто не заповнюють (див. таблицю 5) |

Таблиця 4. Заповнюємо табличну частину ПН

| РОЗДІЛ А табличної частини ПН | |

| I | Загальна сума коштів, що підлягають сплаті, з урахуванням податку на додану вартість (обов’язковий реквізит ПН) |

| Тут показують загальну суму коштів, що підлягають сплаті з урахуванням ПДВ. Зверніть увагу! З формулювання п. 16 Порядку № 1307 можна зробити висновок, що в розрахунку значення рядка I враховують вартість поворотної тари з рядка Х розділу А. Але податківці у своїй консультації роблять діаметрально протилежний висновок: дані про поворотну тару при розрахунку показника рядка I не враховують (101.16 БЗ). Про проблему оформлення ПН не на всю суму постачання читайте в «Податки та бухгалтерський облік», 2019, № 56, с. 6 | |

| II | Загальна сума податку на додану вартість, у тому числі: (обов’язковий реквізит ПН) |

| Вказують загальну суму ПДВ. У свою чергу в рядках III і IV наводять суми ПДВ за ставками 20 % і 7 %, відповідно, нараховані виходячи з обсягів поставок, зазначених у рядках V і VI | |

| V — IX | Наводять обсяги постачань товарів/послуг без ПДВ (у розрізі кодів ставок ПДВ, зазначених у графі 8 розділу Б табличної частини ПН) |

| При складанні ПН на операції постачання товарів/послуг, які звільнені від оподаткування ПДВ, рядки II — VIII не заповнюють. | |

| Х | Дані щодо зворотної (заставної) тари |

| Наводять вартість зворотної (заставної) тари, яка не оподатковується ПДВ при передачі покупцеві згідно з п. 189.2 ПКУ | |

| РОЗДІЛ Б табличної частини ПН | |

| 2 | Опис (номенклатура) товарів/послуг продавця (обов’язковий реквізит ПН) |

| Тут порядково наводять повний перелік товарів/послуг, що поставляються, українською мовою. Якщо найменування імпортного товару або торгової марки неможливо перекласти українською мовою, допускається використання найменувань іноземною мовою. Крім того, допускається використання абревіатур (лист ДПСУ від 14.11.2019 р. № 1318/6/99-00-07-03-02-15/ІПК, 101.16 БЗ). Кількість найменувань поставлених товарів/послуг в одній ПН не може перевищувати 9999 позицій (якщо позицій більше, на інші виписують наступну ПН з новим номером). Номенклатура постачання в графі 2 повинна відповідати номенклатурі постачання з договорів, специфікацій до них, рахунків, ТТН, актів і інших первинних документів, в яких перераховані найменування товарів/послуг, що поставляються (див. лист ДПСУ від 04.10.2019 р. № 595/6/99-00-07-03-02-15/ІПК). Крім того, слід брати до уваги назву і класифікацію згідно з УКТ ЗЕД/ДКПП. Зверніть увагу: у разі отримання передоплати в цьому полі не можна писати «Попередня оплата за товар згідно з договором», а треба перерахувати найменування оплачених товарів. У деяких випадках заповнення цієї графи має свої особливості: — при оформленні ПН на мінбазу («15») — у цій графі також вказують «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189, над фактичною ціною постачання»; — у зведених компенсуючих ПН за пп. 198.5, 199.1 ПКУ («04», «08», «09», «13») — вказують дати складання і порядкові номери тих вхідних ПН за товарами/послугами, за якими нараховують компенсуючі ПЗ, а при імпорті товару — дати і номери МД, за якими нараховували ПДВ (101.16 БЗ); — у ПН при анулюванні реєстрації платника ПДВ вказують дати складання і порядкові номери ПН, на підставі яких формували податковий кредит (101.16 БЗ). Зверніть увагу! Починаючи з 01.01.2020 р. табличну частину розділу Б підсумкових ПН заповнюють за загальними правилами (п. 14 Порядку № 1307). Тому відтепер у графі 2 розшифровують усю номенклатуру товарів повністю, а не показують її укрупнено, в розрізі груп проданих товарів, як це робилося раніше (див. «Податки та бухгалтерський облік», 2019, № 102, с. 2; 2020, № 12, с. 30). Про те, чим загрожують «номенклатурні» помилки в ПН і як їх виправляти, читайте в «Податки та бухгалтерський облік», 2019, № 56, с. 30 | |

| КОД | |

| У графах 3.1 — 3.3 зазначають код товарів згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг (ДКПП). Заповнюють їх на всіх етапах постачання товарів/послуг (п.п. 2 п. 16 Порядку № 1307). Виняток з правила — ПН, які кодувати (заповнювати графи 3.1 — 3.3) не (!) треба: — компенсуючі ПН за пп. 198.5, 199.1 ПКУ; — ПН при анулюванні реєстрації платника ПДВ; — ПН з мінбази за ст. 188, 189 ПКУ. Іншими словами, код УКТ ЗЕД (ДКПП) не зазначають у ПН з типами причин «04», «08», «09», «10», «13», «15» | |

| 3.1 | товару згідно з УКТ ЗЕД (обов’язковий реквізит ПН) |

| Графу заповнюють у разі постачання товарів і вказують у ній код товару згідно з УКТ ЗЕД. Його заносять у графу 3.1 суцільним записом без будь-яких розділових знаків (пробілів, крапок тощо). Причому врахуйте (п.п. 2 п. 16 Порядку № 1307): — підакцизні та імпортні товари кодують повністю, тобто наводять десятизначний код УКТ ЗЕД (усі 10 цифр); — інші (непідакцизні та неімпортні) товари можна кодувати не повністю (тобто вказувати не всі 10 цифр, а не менше перших чотирьох цифр коду). У такому разі наводять 4 (6, 8, 10) цифри коду, тобто кодують товар, як правило, парним числом цифр. Важливо! ДПСУ самостійно визначає умовні коди товарів, відсутні в УКТ ЗЕД, і розміщує їх на своєму офіційному сайті для використання платниками при складанні ПН (див. tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/288992.html). Крім того, за роз’ясненнями податківців, за необхідності визначити код товару за УКТ ЗЕД платник податків може звернутися в Торгово-промислову палату (її регіональні відділення) або НДІ судових експертиз (101.16 БЗ). Податківці не проти того, щоб продавці показували в ПН реалізацію наборів (комплектів) товарів, що містять декілька видів однієї товарної позиції і один (чи декілька) видів іншої товарної позиції одним рядком (див. листи ДФСУ від 25.07.2019 р. № 3465/6/99-99-15-03-02-15/ІПК, від 04.01.2019 р. № 65/6/99-99-15-03-02-15/ІПК, 101.16 БЗ). При цьому для визначення коду УКТ ЗЕД набору вони рекомендують керуватися правилом 3 Основних правил інтерпретації УКТ ЗЕД* (див. «Податки та бухгалтерський облік», 2019, № 78, с. 27) | |

| * Додаток до Закону України «Про Митний тариф України» від 19.09.2013 р. № 584-VII. | |

| 3.2 | ознаки імпортованого товару |

| Проставляють відмітку «Х» за імпортними (!) товарами, ввезеними на митну територію України (заповнюють одночасно із зазначенням за ними 10-значного коду УКТ ЗЕД у графі 3.1). Важливо! Графу заповнюють за імпортними товарами на усіх етапах їх постачання (а не тільки безпосередні імпортери) | |

| 3.3 | послуги згідно з ДКПП (обов’язковий реквізит ПН) |

| Графу заповнюють при постачанні послуг і вказують у ній код послуг згідно з ДКПП (ДК 016:2010). Причому його можна вказувати не повністю, але не менше перших 4 цифр коду. Якщо ви вказуєте код послуги повністю, то графу 3.3 заповнюйте у форматі ХХ.ХХ.ХХ-ХХ.ХХ (101.16 БЗ). Наприклад: 02.40.10-00.00. За необхідності визначити код послуг згідно з ДКПП підприємство може звернутися в ДП «НДІ метрології вимірювальних і управляючих систем» | |

| 4, 5 | ОДИНИЦЯ ВИМІРУ ТОВАРУ/ПОСЛУГИ |

| У графах 4 і 5 слід зазначати одиницю виміру товарів/послуг згідно з КСПОВО. При цьому (п.п. 3 п. 16 Порядку № 1307): — у графу 4 вписують умовне (українське) позначення відповідної одиниці вимірювання з КСПОВО; — у графу 5 — відповідний такій одиниці виміру код згідно з КСПОВО. Якщо одиниця виміру товару/послуги відсутня в КСПОВО, то: — в графі 4 вказують умовне позначення одиниці виміру товарів/послуг, яке використовують для їх обліку і відображають в первинних документах; — графу 5 не заповнюють. Ну і нарешті: — у зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ, а також ПН при анулюванні реєстрації платника ПДВ у графі 4 записують «грн», а графу 5 не заповнюють (пп. 3 і 10 п. 16 Порядку № 1307); | |

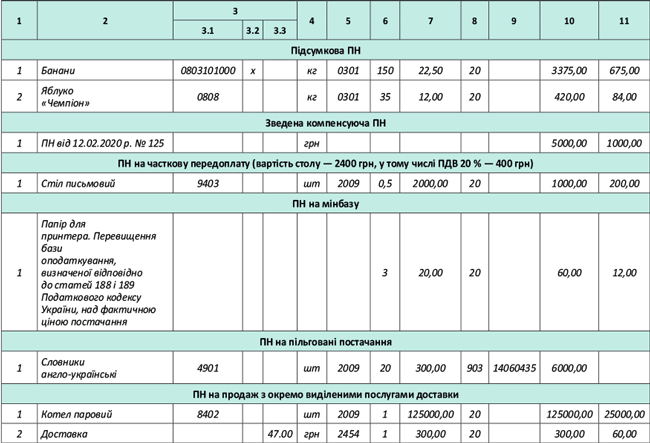

| — у ПН на мінбазу графи 4 і 5 не заповнюють (п.п. 10 п. 16 Порядку № 1307). Одиниця виміру в графі 4 ПН на продаж ТМЦ може відрізнятися від того ж показника в ПН на придбання цих ТМЦ (101.16 БЗ). У ПН на операції постачання послуг у графі 4 вказують «грн». Що стосується такої одиниці виміру, як «послуга», то податківці останнім часом проти її застосування (див. лист ДФСУ від 20.02.2019 р. № 640/6/99-99-15-03-02-15/ІПК // «Податки та бухгалтерський облік», 2019, № 22, с. 2). Приклад оформлення ПН на продаж товарів з окремо виділеними послугами доставки див. у «Податки та бухгалтерський облік», 2019, № 71, с. 27 | |

| 6 | Кількість (об’єм, обсяг) (обов’язковий реквізит ПН) |

| Зазначають кількість (обсяг) товарів/послуг, перерахованих у графі 2. Значення графи 6 може бути як цілим, так і дробовим. У разі дробового значення необхідною кількістю знаків після коми буде кількість, достатня для правильного розрахунку вартісного показника графи 10 ПН і рядків I — IX розділу А ПН (101.16 БЗ). Подробиці округлення сумових показників ПН шукайте в «Податки та бухгалтерський облік», 2019, № 4, с. 12. Якщо аванс надходить за неділимий товар або послугу, то в цій графі показують частку сплаченого товару/послуги у вигляді десяткового дробу (101.16 БЗ). Її розраховують як відношення суми отриманої передоплати до загальної вартості товару/послуги. Відповідно якщо передоплата отримана в повному обсязі, тут показують цифру «1». У зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ, а також у ПН при анулюванні реєстрації платника ПДВ цю графу не заповнюють (п.п. 10 п. 16 Порядку № 1307) | |

| 7 | Ціна постачання одиниці товару/послуги без урахування податку на додану вартість (обов’язковий реквізит ПН) |

| Зазначають ціну постачання одиниці товару/послуги без урахування ПДВ. Графу 7 заповнюють у гривнях з копійками, тобто показник цієї графи повинен мати не більше двох (!) знаків після коми, якщо інше не передбачено чинним законодавством. Проте податківці у своїх консультаціях і роз’ясненнях дуже часто погоджуються з тим, що в графі 7 ціну товару можна вказувати з будь-якою кількістю знаків після коми. Відповідно покупець має право на податковий кредит за такою ПН (див. листи ДПСУ від 08.10.2019 р. № 661/6/99-00-07-03-02-15/ІПК, від 16.01.2020 р. № 130/6/99-00-07-03-02-06/ІПК). При заповненні графи 7 враховуйте такі правила: — при наданні знижок/надбавок у графі 7 зазначають кінцеву ціну вже з урахуванням знижок/надбавок, тобто окремо знижки/надбавки в ПН не виділяють (див. 101.16 БЗ); — якщо в ціну товарів/послуг включаються суми податків і зборів, що не збільшують базу оподаткування ПДВ, то такі податки/збори в графі 7 ПН не відображають (101.16 БЗ); — у зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ, а також ПН при анулюванні реєстрації платника ПДВ графу 7 не заповнюють (п.п. 10 п. 16 Порядку № 1307); — за роз’ясненнями податківців у ПН суму заокруглення у зв’язку з відсутністю монет дрібного номіналу враховувати не треба (див. листи ДПСУ від 16.09.2019 р. № 243/6/99-00-07-01-01-15/ІПК, від 11.12.2019 р. № 1852/6/99-00-07-03-02-15/ІПК). | |

| Будьте уважні! З 01.01.2020 р. табличну частину розділу Б підсумкових ПН заповнюють за загальними правилами (абзац п’ятий п. 14 Порядку № 1307). Це означає, що відтепер у таких ПН заповнюють усі графи, у тому числі 4, 5, 6 і 7 («Податки та бухгалтерський облік», 2019, № 102, с. 2). | |

| 8 | Код ставки (обов’язковий реквізит ПН) |

| Тут зазначають код ставки ПДВ, за якою оподатковують операцію постачання товарів/послуг («20», «7», «901» — для вивезення товарів за межі митної території України, яке оподатковують за ставкою 0 %, «902» — для 0 %-постачань на митній території України, «903» — для звільнених від ПДВ постачань). Нагадаємо, що оподатковувані операції (за будь-якими ставками: 20 %, 7 %, 0 %) можна об’єднувати в одній ПН. Проте заборонено (!) в одну ПН включати і оподатковувані, і ПДВ-звільнені операції (п. 17 Порядку № 1307). У зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ, а також ПН при анулюванні реєстрації платника ПДВ графу 8 не заповнюють (п.п. 10 п. 16 Порядку № 1307) | |

| 9 | Код пільги |

| Цю графу заповнюють тільки (!) в «пільгових» ПН (тобто в тих ПН, у яких: у полі «Складена на операції, звільнені від оподаткування» верхньої лівої частини записано «Без ПДВ»; рядки II — VIII розділу А залишаються не заповненими; у графі 8 розділу Б стоїть код ставки «903»). У 0 % і 7 % ПН код пільги не зазначають і графу 9 не заповнюють (101.16 БЗ). Відповідний код пільги визначають за Довідником пільг, що діє станом на дату складання ПН (8-значний код). Якщо на дату складання ПН у Довіднику пільг немає коду пільги, то в графі 9 проставляють умовний код ПДВ-пільги «99999999». Під табличною частиною ПН у спецполі (див. виноску 6 у формі ПН) пояснюють, що це за пільга (тобто зазначають пункти (підпункти), статті, підрозділи, розділи ПКУ та/або міжнародного договору, які передбачають звільнення від оподаткування) | |

| 10 | Обсяги постачання (база оподаткування) без урахування податку на додану вартість |

| Зазначають обсяг постачання (базу оподаткування) без урахування ПДВ. У зведених компенсуючих ПН за пп. 198.5 і 199.1 ПКУ може бути вказана частина вартості товару/послуги, необоротного активу (зокрема, виходячи з «антиЧВ»), на яку нараховують ПДВ за відповідною ставкою 20 % або 7 % (п.п. 8 п. 16 Порядку № 1307) | |

| 11 | Сума податку на додану вартість (обов’язковий реквізит ПН) |

| Тут зазначають суму ПДВ у гривнях з копійками до 6 знаків після коми (включно) (п.п. 9 п. 16 Порядку № 1307). А ось уже в розділ А суму ПДВ треба переносити в округленому до двох знаків вигляді | |

| 12 | Код виду діяльності сільськогосподарського товаровиробника |

| Заповнюють графу виключно сільгосптоваровиробники — одержувачі дотацій у тих ПН, у другій частині порядкового номера яких зазначений код «2» (п.п. 10 п. 16 Порядку 1307). В інших ПН цю графу не заповнюють | |

| Підпис | |

| Усі ПН скріплюють електронними цифровими підписами (ЕЦП) посадових осіб платника податку і ЕЦП, що є аналогом відбитка печатки постачальника (за наявності) (п. 20 Порядку № 1307). А ось ЕЦП покупця товарів/послуг ПН не скріплюють. Крім того, в нижній частині ПН наводять ініціали і прізвище особи, що склала ПН, а також її податковий номер | |

Таблиця 5. Заповнюємо дані про покупця в особливих ПН

| Операція постачання (пункт Порядку № 1307) | Тип причини | Код зведеності | Найменування покупця | ІПН покупця | Податковий номер покупця |

| ПН на суму збільшення компенсації на покупця, що став неплатником ПДВ (п. 13) | 01 | Неплатник | 100000000000 | Не заповнюють | |

| Постачання неплатникові ПДВ (п. 12) | 02 | 4* | |||

| Підсумкові ПН (п. 14) | 11 | ||||

| ПН на ПЗ за п. 198.5 і п. 199.1 ПКУ (п. 11) | 04, 08, 09, 13 | 1 (2) | Найменування продавця | 600000000000 | |

| ПН при анулюванні ПДВ-реєстрації за п. 184.7 ПКУ (п. 11) | 10 | ||||

| Експорт товарів (п. 12) | 07 | Найменування (П. І. Б.) нерезидента і через кому країна його реєстрації | 300000000000 | ||

| Постачання працівникам у рахунок оплати праці, ліквідація ОЗ, переведення виробничих ОЗ до складу невиробничих (п. 12) | 03, 05, 06 | Найменування продавця | 400000000000 | ||

| Пільгові постачання «особливим» неплатникам з п. 197.2, ст. 211, п. 26 підрозд. 2 розд. ХХ ПКУ (п. 10) | 12 | Найменування покупця | 200000000000 | Податковий номер покупця | |

| Отримання послуг від нерезидента (п. 12) | 14 | Власні дані одержувача послуг** | |||

| ПН на мінбазу (п. 15) | 15 | 3 | Власні дані продавця | ||

| * Код зведеності «4» вкажемо, якщо на неплатника складемо зведену ритмічну ПН за п. 201.4 ПКУ. ** А податківці рекомендують при оформленні ПН на вартість нерезидентних послуг залишати реквізит «Податковий номер» покупця не заповненим (101.16 БЗ). | |||||

Таблиця 6. Приклади заповнення табличної частини розділу Б ПН