Індекси інфляції зростають, усе дорожчає! А що із зарплатою? Її роботодавець зобов’язаний індексувати! Адже саме індексація за задумом повинна «підтягувати» купівельну спроможність до нових цін. Щодо ефективності «підтягування» можна посперечатися. А ось що сама індексація — додаткові витрати роботодавця та головний біль для бухгалтера — знають не з чуток і всі працівники.

У нинішніх умовах жорстокої економії фінансів запитання «Чи є індексація обов’язковою?» ставлять усе частіше. Для відповіді ми звернемося до законів, що регулюють трудові відносини.

Зарплата підлягає обов’язковій індексації! Такий вердикт приписує ст. 95 КЗпП, ст. 33 Закону про оплату праці. Більше того, ст. 18 Закону про держгарантії визначає індексацію доходу як державну соціальну гарантію, яка надається для соціальної підтримки населення в умовах зростання цін (лист Мінсоцполітики від 03.10.2014 р. № 219/10/136-14). А державні соцгарантії обов’язкові для всіх держорганів, органів місцевого самоврядування, підприємств, установ та організацій незалежно від форми власності (ст. 19 Закону про держгарантії).

Ідемо далі. Індексація є складовою частиною зарплати, входить до фонду оплати праці у складі додаткової зарплати (ст. 2 Закону про оплату праці, п.п. 2.2.7 Інструкції № 5). Невиплата індексації (або виплата її не в повному розмірі) розглядається як порушення трудового законодавства!

Не забувайте, що для зарплатних виплат строку позовної давності не встановлено. А отже, по-перше, належну суму індексації працівник може в будь-який час відсудити. Так, у разі порушення законодавства про оплату праці в частині її виплати працівник має право звернутися до суду з позовом про стягнення належної йому суми індексації зарплати без обмеження жодним строком ( ч. 2 ст. 233 КЗпП). Підтверджує це й ВСУ в листі від 07.05.2013 р. № 708/0/4-13. Більше того, не має значення, нарахована індексація на момент звернення чи ні. Такого висновку дійшов і Конституційний Суд України в рішеннях від 15.10.2013 р. № 8-рп/2013 і від 22.02.2012 р. № 4-рп/2012.

По-друге, з 1 січня 2015 року ст. 265 КЗпП установлено фінансову відповідальність роботодавця (підприємства, установи, організації) за порушення трудового законодавства. Проводити перевірки та стягувати штрафи згідно зі ст. 265 КЗпП уповноважено Держпраці. За невиплату, виплату не в повному обсязі зарплати «світить» фінансова санкція в розмірі 3 МЗП ( абз. 3 ч. 2 ст. 265 КЗпП), за інші порушення трудового законодавства — 1 МЗП ( абз. 5 ч. 2 ст. 265 КЗпП).

По-третє, індексаційні порушення загрожують притягненням до адмінвідповідальності на підставі ст. 41 КпАП посадових осіб підприємств, установ, організацій. Розмір адмінштрафу — від 510 до 1700 грн. (у разі повторного порушення протягом року — від 1700 до 5100 грн.). Рішення про накладення штрафу виносить суд на підставі протоколу, складеного за результатами перевірки Держпраці.

За необґрунтовану недоплату зарплати (виплату не в повному розмірі) бюджетників може перевірити й покарати згідно зі ст. 1642 КпАП і Держфінінспекція (штраф — від 8 до 15 нмдг, при повторному порушенні — від 10 до 20 нмдг). При цьому суму індексації доведеться доплатити.

Ну ось, з індексаційними обов’язками визначилися, час перейти до прав.

Правові, економічні та організаційні основи проведення індексації визначає Закон про індексацію. Докладно механізм індексації описує індексаційний Порядок.

У 2015 році Уряд планує підкоригувати механізм індексації виплат з бюджету (п. 9 Прикінцевих положень Закону про Держбюджет-2015, п. 31 Закону № 76, ст. 5 Закону про індексацію). При цьому для госпрозрахункових підприємств індексаційних змін не передбачається.

Зверніть увагу! Особливий порядок індексації доходів, що виплачуються з держбюджету-2015 (у межах фінансових можливостей), Кабмін ще не затвердив. Це означає, що бюджетники керуються чинними нормами Порядку.Нагадаємо: у червні 2012 року і лютому 2014 року Уряд кардинально відновив зазначений Порядок, унаслідок чого змінилися підходи до проведення індексації.

Усі чинні на сьогодні єдині «зарплатно-індексаційні постулати» згідно з Порядком ми зібрали в наочну схему (див. с. 10 —11 цього номера). Вам достатньо пробігтися очима по 10 золотих правилах зарплатної індексації — і усі норми як на долоні! Давайте знайомитися, а досвідчені професіонали зможуть до того ж і перевірити себе!

Користуємося таблицею: Швидко та зручно!

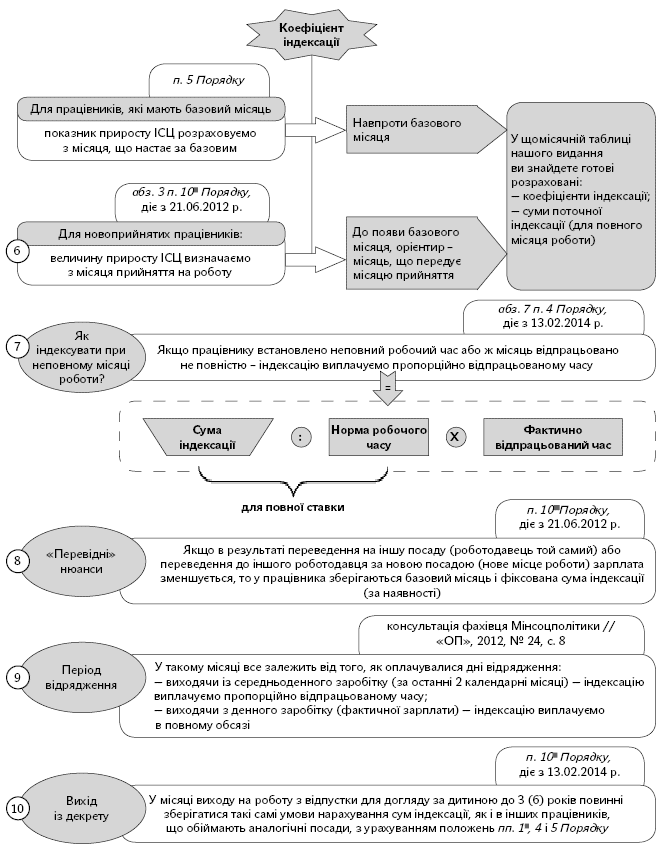

Величину приросту ІСЦ (так званого коефіцієнта індексації) обчислюють на основі щомісячних ІСЦ, що публікуються Держкомстатом. Розрахунок ведуть наростаючим підсумком до перевищення порога індексації (101 %). Починають з місяця, що настає за базовим (п. 5 Порядку), для «новачків» — з місяця прийняття на роботу (абз. 3 п. 101 Порядку).

Треба визнати, що розрахунок ІСЦ наростаючим підсумком — процедура досить трудомістка та клопітна. Не засмучуйтеся! Ми подбали про вас. Знайти потрібну інформацію швидко і зручно, не витрачаючи часу та сил, допоможе таблиця з готовими коефіцієнтами за відповідний місяць, яка щомісячно публікується на сторінках газети «Оплата праці». Тому користуйтеся нашими індексаційними таблицями із задоволенням.

Для конкретного місяця нарахування індексації ви знайдете і готові коефіцієнти, і суми поточної індексації. Це допоможе вам легко провести зарплатну індексацію. Підприємства, що мають фінансову свободу щодо підвищення окладів, можуть ще і «прикинути» необхідні суми зарплатного підвищення, щоб «утекти» від індексації!

Нагадаємо, як користуватися такими таблицями. Погляньте на індексаційну таблицю за червень 2015 року (с. 12 цього номера).

Припустимо, базовим місяцем працівника є жовтень 2014 року. Отже, у червні 2015 року його зарплату потрібно індексувати на 43,9 % (значення приросту ІСЦ для проведення індексації на перетині рядка «2014 Жовтень» з графою 4). Якщо червень 2015 року відпрацьовано повністю (працівник на повній ставці, усі робочі дні/години є фактично відпрацьованими), то сума поточної індексації — 534,70 грн. (значення на перетині рядка «2014 Жовтень» з графою 5). Її ми отримали так: 1218 грн. х 43,9 % = 534,70 грн.

Для працівника, прийнятого на роботу у квітні 2015 року, червнева сума поточної індексації складе 170,52 грн. (1218 грн. х 14,0 %, орієнтир — березень 2015 року). Як бачите, усе легко та просто!

Далі переходимо одразу до справи — практикуємося і відповідаємо на ваші топ-запитання.

Підвищуємо ЗП: право на індексацію — тільки шляхом порівняння

Приклад 1. Востаннє зарплату працівнику підвищували в січні 2014 року (базовий місяць). Починаючи з травня 2014 року працівник отримував поточну індексацію. У травні 2015 року його оклад збільшили на 600 грн. Чи треба індексувати травневу зарплату?

Якщо у конкретному місяці у працівника є право на індексацію (від його останнього базового місяця) і в цьому самому місяці ви підвищуєте йому зарплату — без математики не обійтися. Тому що в новому базовому місяці (підвищення доходу) право працівника на індексацію визначаємо шляхом порівняльних розрахунків. Порівнюють суму підвищення зарплати із сумою індексації.

Важливо! Порівняльні розрахунки проводять виходячи з умов повністю відпрацьованого місяця та повної ставки працівника.Якщо в результаті порівняння сума підвищення зарплати:

а) більше суми індексації, то зарплату не індексують;

б) менше суми індексації, то цього місяця необхідно розрахувати фіксовану суму індексації. Її визначаємо так: від суми можливої індексації (яка могла бути нарахована в місяці підвищення доходу) потрібно відняти суму підвищення зарплати.

У нашому випадку порівнюватимемо можливу індексацію за травень 2015 року з червневим підвищенням зарплати.

Від базового січня 2014 року сума належної поточної індексації за травень 2015 року (при повністю відпрацьованому місяці) дорівнює 606,56 грн. (1218 грн. х 49,8 %, див. «ОП», 2015, № 9, с. 17). Сума підвищення зарплати становить 600 грн.

Що отримали при порівнянні цих величин? Зарплата підвищилася на суму меншу, ніж належна в такому місяці індексація (600 < 606,56). А отже, застосовуємо норму абз. 3 п. 5 Порядку і в місяці підвищення зарплати визначаємо фіксовану індексацію: 606,56 - 600 = 6,56 (грн.). Цю фіксовану суму індексації (6,56 грн.) ми зберігатимемо за працівником (починаючи з травня 2015 року) і виплачуватимемо її у травні, червні тощо доти, доки сума чергового підвищення зарплати не перевищить належну індексацію.

Травень 2015 року (місяць підвищення зарплати) стає базовим місяцем. Із червня 2015 року починаємо розрахунок величини приросту ІСЦ наростаючим підсумком для поточної індексації.

Щоб не індексувати травневу зарплату, підвищення зарплати працівнику мало би бути не менше ніж 606,56 грн.

Сума червневої індексації (при повністю відпрацьованому місяці) становитиме 6,56 грн.

Зверніть увагу! У повному розмірі суми індексації нараховуємо, коли місяць відпрацьовано повністю. У разі «неповного» місяця роботи (відпустка будь-якого виду, хвороба, неповний робочий час, звільнення тощо) такі суми необхідно розрахувати пропорційно відпрацьованому часу (абз. 7 п. 4 Порядку).Визначаємо нову фіксіндексацію

Приклад 2. У червні 2015 року посадовий оклад водія підвищився на 450 грн., а надбавка за класність — на 45 грн. Належна сума індексації становить: фіксована — 519,24 грн., поточна — 867,22 грн. (базовий місяць — грудень 2013 року). Чи зменшувати в червні 2015 року індексацію на суму підвищення зарплати? Якщо зменшувати, то яку саме: фіксовану чи поточну?

Надбавка за класність водієві — постійна складова зарплати, тому вона бере участь у порівняльних розрахунках. Тоді червнева сума збільшення зарплати працівника становить 495 грн. (450 + 45). Можлива сума індексації за червень 2015 року дорівнює 1386,46 грн. (519,24 + 867,22).

Зарплата підвищилася на суму меншу, ніж належна в такому місяці індексація (495 < 1386,46). А отже, застосуємо норму абз. 3 п. 5 Порядку і в місяці підвищення зарплати визначимо нову фіксовану індексацію: 1386,46 - 495 = 891,46 (грн.). Ця сума зберігається за працівником починаючи з червня 2015 року і в усіх подальших місяцях доти, доки зарплатне підвищення не виявиться більше.

Важливо! У разі «неповного» місяця роботи фіксовану суму індексації розрахуємо пропорційно відпрацьованому часу.Червень 2015 року стає базовим місяцем. Із липня 2015 року починаємо розрахунок величини приросту ІСЦ наростаючим підсумком для поточної індексації.

Якби червневе підвищення зарплати перекрило можливу індексацію (1386,46 грн.), то працівник утратив би право на індексацію зарплати в такому місяці.

Перехід на неповний робочий час + відпустка

Приклад 3. Працівник отримує фіксовану суму індексації 230,60 грн. Посадовий оклад становить 2300 грн., востаннє він підвищувався в січні 2015 року (базовий місяць). З 1 квітня 2015 року працівник перейшов працювати на 0,5 ставки (неповний робочий день). У червні 2015 року він відпрацював на 0,5 ставки 4 робочі дні замість 20 за графіком (відпустка з 08.06.2015 р. по 30.06.2015 р.). Як нарахувати індексацію за квітень — червень 2015 року?

У квітні 2015 року у працівника настало право на поточну індексацію (від базового січня 2015 року). Сума поточної індексації виходячи з повної зайнятості становить:

— за квітень 2015 року: 64,55 грн. (1218 грн. х х 5,3 %, див. «ОП», 2015, № 7, с. 27);

— за травень 2015 року: 203,41 грн. (1218 грн. х х 16,7 %, див. «ОП», 2015, № 9, с. 17);

Коефіцієнти індексації та суми поточної індексації за ЧЕРВЕНЬ 2015 року

Базовий місяць (місяць підвищення зарплати) | Індекс інфляції, % | Інформація для індексації за червень 2015 року | ||

коефіцієнт індексації, % | сума поточної індексації, грн. | |||

1 | 2 | 3 | 4 | 5 |

2008 рік | Січень | 102,9 | 161,4 | 1965,85 |

Лютий | 102,7 | 154,5 | 1881,81 | |

Березень | 103,8 | 145,2 | 1768,54 | |

Квітень | 103,1 | 137,8 | 1678,40 | |

Травень | 101,3 | 134,8 | 1641,86 | |

Червень | 100,8 | 132,9 | 1618,72 | |

Липень | 99,5 | 134,0 | 1632,12 | |

Серпень | 99,9 | 134,3 | 1635,77 | |

Вересень | 101,1 | 131,8 | 1605,32 | |

Жовтень | 101,7 | 127,9 | 1557,82 | |

Листопад | 101,5 | 124,5 | 1516,41 | |

Грудень | 102,1 | 119,9 | 1460,38 | |

2009 рік | Січень | 102,9 | 113,7 | 1384,87 |

Лютий | 101,5 | 110,5 | 1345,89 | |

Березень | 101,4 | 107,6 | 1310,57 | |

Квітень | 100,9 | 105,8 | 1288,64 | |

Травень | 100,5 | 104,8 | 1276,46 | |

Червень | 101,1 | 102,5 | 1248,45 | |

Липень | 99,9 | 102,7 | 1250,89 | |

Серпень | 99,8 | 103,1 | 1255,76 | |

Вересень | 100,8 | 101,5 | 1236,27 | |

Жовтень | 100,9 | 99,8 | 1215,56 | |

Листопад | 101,1 | 97,6 | 1188,77 | |

Грудень | 100,9 | 95,8 | 1166,84 | |

2010 рік | Січень | 101,8 | 92,4 | 1125,43 |

Лютий | 101,9 | 88,8 | 1081,58 | |

Березень | 100,9 | 87,2 | 1062,10 | |

Квітень | 99,7 | 87,7 | 1068,19 | |

Травень | 99,4 | 88,8 | 1081,58 | |

Червень | 99,6 | 89,5 | 1090,11 | |

Липень | 99,8 | 90,0 | 1096,20 | |

Серпень | 101,2 | 87,7 | 1068,19 | |

Вересень | 102,9 | 82,4 | 1003,63 | |

Жовтень | 100,5 | 81,5 | 992,67 | |

Листопад | 100,3 | 81,0 | 986,58 | |

Грудень | 100,8 | 79,5 | 968,31 | |

2011 рік | Січень | 101,0 | 77,8 | 947,60 |

Лютий | 100,9 | 76,2 | 928,12 | |

Березень | 101,4 | 73,8 | 898,88 | |

Квітень | 101,3 | 71,5 | 870,87 | |

Травень | 100,8 | 70,2 | 855,04 | |

Червень | 100,4 | 69,5 | 846,51 | |

Липень | 98,7 | 71,7 | 873,31 | |

Серпень | 99,6 | 72,4 | 881,83 | |

Вересень | 100,1 | 72,2 | 879,40 | |

Жовтень | 100,0 | 72,2 | 879,40 | |

Листопад | 100,1 | 72,0 | 876,96 | |

Грудень | 100,2 | 71,7 | 873,31 | |

2012 рік | Січень | 100,2 | 71,3 | 868,43 |

Лютий | 100,2 | 71,0 | 864,78 | |

Березень | 100,3 | 70,5 | 858,69 | |

Квітень | 100,0 | 70,5 | 858,69 | |

Травень | 99,7 | 71,0 | 864,78 | |

Червень | 99,7 | 71,5 | 870,87 | |

Липень | 99,8 | 71,9 | 875,74 | |

Серпень | 99,7 | 72,4 | 881,83 | |

Вересень | 100,1 | 72,2 | 879,40 | |

Жовтень | 100,0 | 72,2 | 879,40 | |

Листопад | 99,9 | 72,4 | 881,83 | |

Грудень | 100,2 | 72,0 | 876,96 | |

2013 рік | Січень | 100,2 | 71,7 | 873,31 |

Лютий | 99,9 | 71,9 | 875,74 | |

Березень | 100,0 | 71,9 | 875,74 | |

Квітень | 100,0 | 71,9 | 875,74 | |

Травень | 100,1 | 71,7 | 873,31 | |

Червень | 100,0 | 71,7 | 873,31 | |

Липень | 99,9 | 71,9 | 875,74 | |

Серпень | 99,3 | 73,0 | 889,14 | |

Вересень | 100,0 | 73,0 | 889,14 | |

Жовтень | 100,4 | 72,4 | 881,83 | |

Листопад | 100,2 | 72,0 | 876,96 | |

Грудень | 100,5 | 71,2 | 867,22 | |

2014 рік | Січень | 100,2 | 70,8 | 862,34 |

Лютий | 100,6 | 69,8 | 850,16 | |

Березень | 102,2 | 66,2 | 806,32 | |

Квітень | 103,3 | 60,9 | 741,76 | |

Травень | 103,8 | 55,0 | 669,90 | |

Червень | 101,0 | 53,5 | 651,63 | |

Липень | 100,4 | 52,8 | 643,10 | |

Серпень | 100,8 | 51,7 | 629,71 | |

Вересень | 102,9 | 47,4 | 577,33 | |

Жовтень | 102,4 | 43,9 | 534,70 | |

Листопад | 101,9 | 41,2 | 501,82 | |

Грудень | 103,0 | 37,1 | 451,88 | |

2015 рік | Січень | 103,1 | 33,0 | 401,94 |

Лютий | 105,3 | 26,3 | 320,33 | |

Березень | 110,8 | 14,0 | 170,52 | |

Квітень | 114,0 | Не індексується | ||

Травень | 102,2 | Не індексується | ||

Червень | — | Не індексується | ||

— за червень 2015 року: 401,94 грн. (1218 грн. х х 33,0 %, див. с. 12 цього номера).

При цьому у працівника є право й на отримання фіксованої індексації (для повної ставки її розмір становив 230,60 грн.).

Зверніть увагу! Оскільки у квітні 2015 року працівнику встановлено неповний робочий час, то суму індексації (і поточну, і фіксовану) необхідно нарахувати пропорційно відпрацьованому часу (абз. 7 п. 4 Порядку).Тоді з урахуванням неповного робочого часу (0,5 ставки) сума індексації складе:

— за квітень 2015 року: (64,55 грн. + 230,60 грн.) х х 0,5 = 147,58 грн.;

— за травень 2015 року: (203,41 грн. + 230,60 грн.) х х 0,5 = 217,01 грн.

У червні 2015 року працівнику належить індексація в розмірі 316,27 грн. ((401,94 грн. + 230,60 грн.) х х 0,5) за умови, що за цей місяць відпрацьовано норму на 0,5 ставки. Проте робочі дні травня за графіком його роботи були відпрацьовані не повністю (відпустка), тому доведеться ще раз застосувати пропорційний підхід. Тоді сума індексації за червень 2015 року становитиме: 316,27 грн. : 20 роб. дн. х х 4 роб. дн. = 63,25 грн. Базовим залишається січень 2015 року.

ІЗ неповного робочого часу на повний

Приклад 4. У грудні 2014 року працівнику, який працював на 0,75 ставки, визначили фіксовану величину індексації в розмірі 360,19 грн., а нараховували її пропорційно — 270,14 грн. (360,19 грн. х 0,75). Базовий місяць — грудень 2014 року (місяць підвищення окладу). З 1 березня 2015 року працівник перейшов працювати на повну ставку. Що з індексацією за березень — червень 2015 року?

У березні 2015 року у працівника настало право на поточну індексацію (від базового грудня 2014 року). Сума поточної індексації виходячи з повної ставки дорівнює:

— за березень 2015 року: 37,76 грн. (1218 грн. х х 3,1 %, див. «ОП», 2015, № 5, с. 25);

— за квітень 2015 року: 104,75 грн. (1218 грн. х х 8,6 %, див. «ОП», 2015, № 7, с. 27);

— за травень 2015 року: 247,25 грн. (1218 грн. х х 20,3 %, див.«ОП», 2015, № 9, с. 17);

— за червень 2015 року: 451,88 грн. (1218 грн. х х 37,1 %, див. с. 12 цього номера).

При цьому у працівника є збережена за ним фіксована індексація (для повної ставки її розмір становив 360,19 грн.).

Ураховуючи, що з березня 2015 року працівник перейшов працювати на повну ставку, сума індексації при повністю відпрацьованих місяцях складає: за березень — 360,19 + 37,76 = 397,95 (грн.); за квітень — 360,19 + 104,75 = 464,94 (грн.); за травень — 360,19 + 247,25 = 607,44 (грн.); за червень — 360,19 + 451,88 = 812,07 (грн.). Базовим залишається грудень 2014 року.

«Новоприйнятий» став «звичайним»

Приклад 5. Працівника підприємства прийнято на роботу в жовтні 2014 року з посадовим окладом 1218 грн. У грудні 2014 року його оклад підвищили на 30 грн. Коли індексувати його зарплату і на скільки?

Для працівника, прийнятого на роботу в жовтні 2014 року, вперше право на індексацію зарплати настало у грудні 2014 року. Можлива сума індексації за грудень 2014 року становила б 29,23 грн. (1218 грн. х 2,4 %, у таблиці орієнтир для коефіцієнта — вересень 2014 року). Тобто тоді (у грудні) працівник був новоприйнятим і в таблиці орієнтувалися на місяць, що передував місяцю прийняття на роботу.

Ураховуючи, що сума підвищення грудневої зарплати (30 грн.) перевищила можливу індексацію (29,23 грн.), працівник утратив право на індексацію зарплати за грудень 2014 року. Зарплата за січень і лютий 2015 року також не індексувалася (не наставало право). При цьому грудень 2014 року (місяць зарплатного підвищення) став для нього базовим.

Важливо! З появою базового місяця працівник втрачає статус «новоприйнятого» у цілях індексації зарплати.Тому надалі в таблиці індексації коефіцієнт для такого працівника шукаємо у звичному порядку — навпроти базового місяця.

Від базового грудня 2014 року право на поточну індексацію настає в березні 2015 року.

Якщо зарплату після грудня 2014 року так і не підвищували і при цьому березень — червень 2015 року — повністю відпрацьовані місяці, то сума індексації (від базового грудня 2014 року) становитиме: за березень — 37,76 грн. (1218 грн. х х 3,1 %); за квітень — 104,75 грн. (1218 грн. х 8,6 %); за травень — 247,25 грн. (1218 грн. х 20,3 %); за червень — 451,88 грн. (1218 грн. х 37,1 %). Базовим місяцем залишається грудень 2014 року.

Вихід на роботу з декретної відпустки

Приклад 6. Працівниця вийшла на роботу з відпустки для догляду за дитиною до 3 років 18.05.2015 р. Базовим місяцем для неї є листопад 2014 року (у період відпустки збільшився відсоток надбавки за вислугу років). Цього місяця їй зафіксували суму індексації 133,60 грн. Як індексувати зарплату за травень і червень 2015 року?

Ви знаєте, що в місяці виходу на роботу з відпустки для догляду за дитиною до 3 (6) років повинні зберігатися такі самі умови нарахування сум індексації, як і в інших працівників, які обіймають аналогічні посади, з урахуванням положень пп. 11, 4 і 5 Порядку. Це означає, що розрахунок коефіцієнта і сум індексації для екс-декретниці нічим не відрізняється від решти працівників.

Від базового листопада 2014 року в лютому 2015 року в неї з’явилося право на поточну індексацію. Оскільки працівниця не працювала, то індексація їй не нараховувалася.

Травнева картина виглядає так: для повністю відпрацьованого місяця сума індексації становить: 133,60 (фіксована) + 291,10 (поточна, 1218 грн. х 16,7 %) = 424,70 (грн.). Проте нарахувати травневу індексацію необхідно з урахуванням пропорційного підходу, оскільки місяць відпрацьований не повністю. Припустимо, її норма робочого часу у травні — 18 роб. дн., а в червні — 20 роб. дн. Тоді травнева сума індексації становитиме: 424,70 грн. : 18 роб. дн. х 10 роб. дн. = 235,94 грн.

Для повністю відпрацьованого червня 2015 року сума індексації складе: 133,60 (фіксована) + 501,82 (поточна, 1218 грн. х 41,2 %) = 635,42 (грн.).

Ураховуємо думку Мінсоцполітики

Позицію головного трудозарплатного відомства щодо певних специфічних ситуацій, які не врегульовані Порядком, ви знайдете в добірці консультацій фахівця Мінсоцполітики в нашій газеті:

— «Чи індексувати зарплату сумісника» // «ОП», 2014, № 12, с. 11;

— «Коли розраховувати нову фіксовану суму індексації» // «ОП», 2014, № 17, с. 21;

— «Посадовий оклад підвищується на 6 місяців: чи зміниться базовий місяць» // «ОП», 2014, № 17, с. 22;

— «Середній заробіток мобілізованих працівників не індексуємо» // «ОП», 2014, № 18, с. 9;

— «Неповна» робота на двох посадах без сумісництва: як індексувати зарплату» // «ОП», 2014, № 19, с. 17;

— «У місяці підвищення окладу змінилася норма робочого часу: як розрахувати суму індексації» // «ОП», 2014, № 20, с. 12;

— «Оплата періоду простою не підлягає індексації» // «ОП», 2014, № 22, с. 8;

— «Підвищення зарплати не з початку місяця: ураховуємо нюанси індексації» // «ОП», 2014, № 23, с. 15;

— «Індексація зарплати педагогів: вникаємо в тонкощі» // «ОП», 2014, № 24, с. 5.

Упевнені, тепер ви з індексацією подружилися! А значить, будь-яка ситуація вам під силу!

ВИКОРИСТАНІ ДОКУМЕНТИ І СКОРОЧЕННЯ

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Закон про Держбюджет-2015 — Закон України «Про Державний бюджет України на 2015 рік» від 28.12.2014 р. № 80-VIII.

Закон про індексацію — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-ХII (у редакції Закону України від 06.02.2003 р. № 491-IV).

Закон про держгарантії — Закон України «Про державні соціальні стандарти та державні соціальні гарантії» від 05.10.2000 р. № 2017-III.

Закон № 76 — Закон України «Про внесення змін і визнання такими, що втратили чинність, деяких законодавчих актів України» від 28.12.2014 р. № 76-VIII.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ІСЦ — індекс споживчих цін.

нмдг — неоподатковуваний мінімум доходів громадян.