3.1. Нормы расхода топлива: как применять?

Прежде всего расскажем о нормах расхода топлива и их видах, а также узнаем, как правильно определить нормативный расход топлива для разных типов автомобилей.

На кого распространяются Нормы № 43

Нормы № 43 предназначены для планирования потребности предприятий, организаций и учреждений в ГСМ и контроля за их расходованием, ведения отчетности, введения режима экономии и рационального использования нефтепродуктов. Этот документ могут применять абсолютно все предприятия-автовладельцы. На это указывают, в частности, специалисты Мининфраструктуры в письмах от 21.02.2017 г. № 1441/18/10-17 и от 17.02.2014 г. № 1545/25/10-14.

Но обязательно ли его применять? По мнению Верховного Суда (см. постановление от 03.04.2018 г. по делу № 817/1429/16*), Нормы № 43 имеют исключительно рекомендательный характер и применяются только при планировании расхода топлива с целью его рационального использования. А все потому, что указанный документ не зарегистрирован в Минюсте.

* См. www.reyestr.court.gov.ua/Review/73194505.

Хотя сам Минюст ранее разъяснял, что Нормы № 43 являются актом нормативно-технического характера, который регистрации в Минюсте не подлежит и является действующим без нее (см. письмо от 28.02.2014 г. № 1112-0-4-14/10.1).

Однако Верховный Суд считает иначе и отказывается принимать во внимание требования этого документа при рассмотрении судебных споров.

Выводы о необязательности Норм № 43 для субъектов хозяйствования, которые не относятся к сфере управления Минтранса, служители Фемиды делали уже не раз (см. определение ВАСУ от 06.06.2013 г. по делу № К-39866/10-С, от 16.02.2016 г. по делу № 809/1074/15 (К/800/49593/15), от 13.04.2016 г. по делу № 805/10769/13-а (К/800/64715/13), постановление Львовского апелляционного админсуда от 15.01.2018 г. по делу № 876/10732/17 и др.).

Заметим также, что

действующее налоговое законодательство не обязывает использовать Нормы № 43

Не требует их применения ни разд. III НКУ, определяющий порядок налогообложения прибыли предприятий, ни п. 198.5 НКУ, который говорит о начислении компенсирующих НДС-обязательств по нехозяйственным операциям.

Из этого следует, что предприятие или предприниматель вправе самостоятельно рассчитать и утвердить собственные технически обоснованные нормы, которые будут учитывать техническое состояние автомобиля, условия его эксплуатации и другие факторы. Если нормы будут утверждены, а расходование топлива подтверждено первичными документами, то считается, что топливо использовано в хоздеятельности.

Однако налоговики с завидным упорством продолжают настаивать на обязательном для всех применении Норм № 43 (см., например, письма ГФСУ от 17.04.2018 г. № 1674/Г/99-99-13-01-02-14/ІПК и от 08.12.2017 г. № 2912/6/99-99-15-01-01-15/ІПК, а также ГУ ГФС в Харьковской обл. от 25.05.2018 г. № 2330/ІПК/20-40-13-11-11).

Требуя от субъектов предпринимательства неотступно следовать Нормам № 43, контролеры отказывают налогоплательщикам в их праве «самонормировать» свои ГСМ-затраты с учетом всех факторов, которые могут влиять на расходование топлива конкретным автомобилем. И заставляют очередного налогоплательщика искать правду в суде.

Поэтому осторожным налогоплательщикам рекомендуем все же прислушиваться к требованиям контролеров и списывать ГСМ строго в пределах Норм № 43. Это избавит вас от возможных конфликтов с фискалами. А вот смельчаки могут вооружиться упомянутыми выше судебными решениями и использовать в своей деятельности самостоятельно разработанные нормы и правила списания топлива.

В любом случае помните:

все без исключения предприятия-автовладельцы должны нормировать собственный расход ГСМ

При этом как малодоходникам, так и высокодоходникам корректировать свой финансовый результат до налогообложения на сумму сверхнормативных ГСМ не нужно. Ведь НКУ таких корректировок не требует. С этим соглашаются и налоговики (см., в частности, письма ГФСУ от 20.01.2017 г. № 1186/6/99-99-15-02-02-15 и от 09.06.2015 г. № 11999/6/99-99-19-01-01-15).

Но имейте в виду, что хозяйственность расходов важна для НДС-учета. Кроме того, сверхнормативный расход топлива может свидетельствовать о его хищении.

Если вы приняли решение руководствоваться Нормами № 43, важно знать порядок применения их положений. Дальше об этом и поговорим.

Виды норм расхода топлива

Нормами № 43 установлены следующие виды норм расхода топлива (см. табл. 3.1):

Таблица 3.1. Виды норм расхода топлива

| № п/п | Вид норм расхода ГСМ | Порядок применения нормы | Значение |

| 1 | Базовая линейная норма (Hs) | Устанавливают на 100 км пробега автомобиля | Приведены в таблицах приложений А и Б к Нормам № 43 в разрезе моделей (модификаций) автомобилей. Распространяются только на модели (модификации) автомобилей с указанными техническими данными и особенностями конструктивного исполнения |

| Базовые линейные нормы расхода топлива установлены в таких единицах измерения: — для бензиновых, дизельных автомобилей и автомобилей, работающих на сжиженном нефтяном газе, — в литрах на 100 км пробега (л/100 км); — для автомобилей, работающих на сжатом природном газе, — в нормальных кубических метрах на 100 км (м3/100 км); — для газодизельных автомобилей: нормы расхода сжатого природного газа — в м3/100 км, а дизельного топлива — в л/100 км. | |||

| 2 | Норма на выполнение транспортной работы (Hw) | Учитывает дополнительный расход топлива при движении автомобиля с грузом. Устанавливают на 100 тонно-километров (т·км) | Предельно допустимые (максимальные) нормы на выполнение транспортной работы в зависимости от вида топлива составляют: — бензин — 2,0 л/100 т·км; — дизельное топливо — 1,3 л/100 т·км. При работе за пределами города на дорогах с твердым покрытием (дорогах из асфальтобетона, цементобетона) в условиях, не подпадающих под применение корректирующих коэффициентов, указанных в пп. 3.1.1.2, 3.1.2, 3.1.3 — 3.1.8, 3.1.15 Норм № 43, предельно допустимые нормы на выполнение транспортной работы в зависимости от вида топлива составляют: — бензин — 1,4 л/100 т·км; — дизельное топливо — 0,9 л/100 т·км. При питании двигателя другими видами топлива, в частности сжиженным нефтяным газом (СНГ), сжатым природным газом (СПГ), в том числе в случае газодизельного питания, к приведенным нормам применяют переводные коэффициенты в соответствии с п.п. 2.1.4 Норм № 43, а именно: а) бензин — СПГ — 1:1; б) бензин — СНГ — 1:1,25; в) дизтопливо (дизель) — СПГ — 1:0,92. При осуществлении магистральных перевозок современными грузовыми автомобилями рекомендуется применять норму на транспортную работу в пределах 0,55 — 0,7 л дизельного топлива на 100 т·км |

| Норма на выполнение транспортной работы применяется для: — бортовых грузовых автомобилей и седельных тягачей в составе автопоездов; — автомобилей-фургонов и грузопассажирских автомобилей, которые выполняют работу, учитываемую в тонно-километрах; — легковых автомобилей и автобусов с прицепами, которые выполняют транспортную работу, учитываемую в тонно-километрах. Фактический расход топлива на выполнение транспортной работы увеличивается в условиях эксплуатации, включающих осуществление большого количества остановок и фаз разгона-выбега-торможения на единицу пути, повышенное сопротивление качению (некачественное дорожное покрытие, дороги из щебня (гравия), грунтовые дороги и т. п.), холмистый рельеф местности. Увеличенные значения норм на выполнение транспортной работы, подпадающие под применение корректирующих коэффициентов, указанных в пп. 3.1.1.2, 3.1.2, 3.1.3, 3.1.5 — 3.1.8, 3.1.15 Норм № 43, при работе за пределами города используются на часть маршрута с соответствующими условиями движения, что должно быть надлежащим образом задокументировано (записями ответственных лиц в путевых листах и/или других отчетных документах). | |||

| Рекомендовано дифференцированное использование норм расхода топлива на выполнение транспортной работы в зависимости от условий осуществления перевозок и технологического уровня (топливной экономичности) подвижного состава и в соответствии с фактическими потребностями. При этом конкретные величины норм расхода топлива на выполнение транспортной работы в регламентированных пределах устанавливает руководитель предприятия и утверждает приказом (распоряжением) по предприятию. | |||

| 3 | Норма на одну тонну снаряженной массы (Нg) | Учитывает дополнительный расход топлива при изменении снаряженной массы автомобиля, прицепа или полуприцепа | Применяют в случае изменения снаряженной массы автомобиля. Нормы на одну тонну снаряженной массы в зависимости от вида топлива равны соответствующим нормам на выполнение транспортной работы согласно п. 1.3 Норм № 43 (см. п. 2 этой таблицы). Используют их так же, как и нормы на выполнение транспортной работы |

| 4 | Норма на маневрирование в местах загрузки и разгрузки и выполнение операции по разгрузке (Нz) | Учитывает увеличение расхода топлива, связанное с маневрированием в местах загрузки и разгрузки и выполнением операций по разгрузке — на одну ездку | Устанавливают на каждую ездку с грузом. Ее максимально возможное значение рассчитывают в зависимости от грузоподъемности автомобиля так: Hz = 0,02 х Gв, где Gв — грузоподъемность автомобиля, т. При питании двигателя бензином эту норму увеличивают на 25 %. При питании двигателя СПГ, СНГ и другими видами топлива (в том числе в случае газодизельного питания) применяют переводные коэффициенты в соответствии с п.п. 2.1.4 Норм № 43 (см. п. 2 этой таблицы) |

| Норму на маневрирование применяют для автомобилей-самосвалов и автопоездов с самосвальными кузовами. | |||

| 5 | Норма на работу специального оборудования, установленного на автомобилях (Hоб) | Устанавливают в литрах на 1 час работы оборудования или в литрах на одну технологическую операцию | Приведены в табл. Б.1 приложения Б к Нормам № 43 |

| Норму на работу специального оборудования применяют для специальных и специализированных автомобилей, выполняющих специальные работы во время стоянки (автокраны, компрессорные, буровые установки и т. п.). | |||

| 6 | Норма на пробег при выполнении специальной работы (Hsc) | Устанавливают на 100 км пробега | Нормы на пробег по моделям спецавтомобилей приведены вместе с линейными нормами на пробег без выполнения специальной работы в табл. Б.2 приложения Б к Нормам № 43 |

| Эту норму применяют для специальных и специализированных автомобилей, выполняющих специальные работы во время движения (снегоочистители, поливомоечные и т. п.). | |||

| 7 | Норма расхода топлива на работу автономного (независимого) обогревателя (Hон) | Устанавливают на один час работы независимого обогревателя | Базовые нормы расхода топлива автономными обогревателями на один час работы обогревателя приведены в приложении Г к Нормам № 43. В случае отсутствия в приложении Г нормы на работу автономного обогревателя применяют корректирующий коэффициент согласно п.п. 3.1.13 Норм № 43 или, при необходимости, согласно п. 2.2 этих Норм устанавливают соответствующую временную норму (см. выше) |

| Указанную норму применяют для автомобилей и другой техники на колесном шасси, оборудованных автономными обогревателями. Нормативный расход топлива на работу автономного обогревателя устанавливается в процентах от базовой нормы расхода на один час работы обогревателя (соответствующей его номинальной мощности) в зависимости от фактической температуры воздуха окружающей среды в холодное время года (процент использования мощности обогревателя): ниже чем +15 °C и до +5 °C включительно — до 20 %; ниже чем +5 °C и до -5 °C включительно — до 40 %; ниже чем -5 °C и до -15 °C включительно — до 60 %; ниже чем -15 °C и до -25 °C включительно — до 80 %; ниже чем -25 °C — до 100 %. Расход топлива на работу обогревателя учитывают в общем нормативном расходе топлива согласно п. 4.2 Норм № 43 (см. выше). | |||

В табл. 3.1 приведены основные нормы расхода топлива. Вместе с тем для расчета общего нормативного расхода топлива указанные нормативы корректируют с помощью коэффициентов. О том, как их нужно применять, поведаем далее.

Коэффициенты корректировки

Корректирующие коэффициенты применяют при расчете нормативного расхода топлива для учета дорожных, климатических и других эксплуатационных факторов. Причем такие коэффициенты могут быть как повышающие (п. 3.1 Норм № 43), так и понижающие (п. 3.2 Норм № 43).

Учтите: максимальные значения повышающих коэффициентов корректировки соответствуют предельно допустимым нормативам для самых сложных условий эксплуатации подвижного состава (п.п. 3.5.2 Норм № 43). Они не могут быть установлены одновременно на все автомобили (оборудование) предприятия и на весь период их эксплуатации.

С целью обеспечения экономного использования ГСМ автотранспортом и предотвращения злоупотреблений рекомендуется дифференцированное применение коэффициентов корректировки при расчетах нормативного расхода топлива в зависимости от фактических потребностей в соответствующих условиях эксплуатации. По возможности, следует устанавливать индивидуальные значения коэффициентов корректировки норм (в регламентированных пределах) для каждого транспортного средства в зависимости от особенностей его конструкции, технического состояния и условий эксплуатации (п.п. 3.5.3 Норм № 43).

Конкретные величины коэффициентов в регламентированных пределах и сроки их действия устанавливает непосредственно руководитель предприятия и утверждает приказом (распоряжением).

Предприятие при эксплуатации автомобиля может использовать сразу несколько корректирующих коэффициентов. В таком случае необходимо определить суммарный коэффициент корректировки. Его в соответствии с п. 3.3 Норм № 43 рассчитывают следующим образом:

K∑ = K1 + K2 +... + Кn.

Уменьшающие корректирующие коэффициенты подставляют в формулу со знаком «минус».

Ну вот, теперь, разобравшись с видами норм расхода топлива и коэффициентами корректировки, можно приступать к рассмотрению порядка определения величины нормативного расхода топлива.

Определяем нормативный расход топлива

Согласно п. 1.9 Норм № 43 нормативный расход топлива — это расход топлива автомобилем (оборудованием, различной техникой на колесном шасси и т. п.) при осуществлении пробега, выполнении транспортной или специальной работы в определенных условиях эксплуатации. Его определяют для каждого конкретного автомобиля (оборудования) в зависимости от его типа и назначения по формулам, установленным разд. 4 упомянутых Норм. При этом в расчет принимают нормы расхода топлива (см. табл. 3.1) и коэффициенты их корректировки, установленные разд. 3 Норм № 43.

Порядок расчета нормативного расхода топлива приведем в табл. 3.2.

Таблица 3.2. Нормативный расход топлива по типам автотранспорта

| № п/п | Нормативный расход топлива по типам автотранспорта | Порядок расчета |

| 1 | Нормативный расход топлива для легковых автомобилей и автобусов (п. 4.1 Норм № 43) | Qн = 0,01 х Hs х S х (1 + 0,01 х К∑), где Qн — нормативный расход топлива, л (м3); Hs — базовая линейная норма расхода топлива, л/100 км (м3/100 км); S — пробег автомобиля, км; К∑ — суммарный корректирующий коэффициент, % |

| Базовые линейные нормы расхода топлива (Hs) приведены в приложениях А и Б к Нормам № 43 в разрезе моделей (модификаций) автомобилей (см. также п. 1 табл. 3.1). Пробег автомобиля (S) определяют по показаниям спидометра и отражают в путевом листе или другом отчетном документе (об использовании путевых листов см. ниже). | ||

| 2 | Нормативный расход топлива на работу обогревателя (п. 4.2 Норм № 43) | Qон = Hон х 0,01 х КT х tон, где Qон— максимально возможное значение нормативного расхода топлива на работу обогревателя, л; Hон — базовая норма расхода топлива на работу автономного обогревателя, л/ч; КT— процент использования мощности обогревателя в зависимости от фактической температуры воздуха в холодное время года; tон — обоснованная и должным образом задокументированная продолжительность работы автономного обогревателя, ч |

| При использовании в автомобилях (в том числе в автобусах) автономных (независимых) обогревателей нормативный расход топлива на работу обогревателя добавляют к общему нормативному расходу топлива (п. 1 этой таблицы). Базовая норма расхода топлива на работу независимого обогревателя (Hон) приведена в приложении Г к Нормам № 43 (см. также п. 7 табл. 3.1). Процент использования мощности обогревателя (КT) определяют согласно п. 1.8 Норм № 43 (см. п. 7 табл. 3.1). Продолжительность работы автономного обогревателя и обоснование процента использования его мощности указывают в путевых листах и/или других отчетных документах. | ||

| 3 | Нормативный расход топлива при эксплуатации легковых автомобилей и автобусов с прицепами, выполняющих транспортную работу, учитываемую в тонно-километрах (п. 4.3 Норм № 43) | Qн = 0,01 х (Hsan х S + Hw х W) х (1 + 0,01 х К∑), где Hsan — линейная норма расхода топлива на пробег автопоезда, л/100 км (м3/100 км); S — пробег автопоезда, км; Hw — норма на выполнение транспортной работы (см. п. 2 табл. 3.1), л/100 т·км (м3/100 т·км); W — объем транспортной работы, т·км; К∑ — суммарный корректирующий коэффициент, %. Линейную норму расхода топлива на пробег автопоезда (Hsan) определяют так: Hsan = Hs + Hg х Gnp, где Hs — базовая линейная норма расхода топлива на пробег автомобиля, л/100 км (м3/100 км); Hg — норма расхода топлива на одну тонну снаряженной массы прицепа или полуприцепа (см. п. 3 табл. 3.1), л/100 т·км (м3/100 т·км); Gnp — снаряженная масса прицепа или полуприцепа, т. Объем транспортной работы (W) определяют следующим образом: W = Gван х Sван, где Gван — масса груза, т; Sван — пробег с грузом, км |

| Нормативный расход топлива для бортовых грузовых автомобилей и седельных тягачей в составе автопоездов, автомобилей-фургонов и грузопассажирских автомобилей, которые выполняют работу, учитываемую в тонно-километрах (п. 4.4 Норм № 43) | ||

| Если транспортная работа для легковых автомобилей и автобусов с прицепами не учитывается, то к ним согласно п.п. 3.1.11 Норм № 43 применяется коэффициент повышения линейной нормы расхода топлива для автомобиля с прицепом, рассчитанной с учетом снаряженной массы прицепа. | ||

| 4 | Нормативный расход топлива для автомобилей-самосвалов и самосвальных автопоездов (п. 4.5 Норм № 43) | Qн = 0,01 х Нsanc х S х (1 + 0,01 х K∑) + Hz х Z, где Нsanc — линейная норма расхода топлива самосвального автопоезда, л/100 км (м3/100 км); S — пробег, км; К∑ — суммарный корректирующий коэффициент, %; Hz — норма расхода топлива на ездку с грузом автомобиля-самосвала (см. п. 4 в табл. 3.1), л (м3); Z — количество ездок с грузом |

| При этом линейную норму расхода топлива самосвального автопоезда (Нsanc) определяют так: Нsanc = Нs + Hw х (Gnp + 0,5 х g), где Нs — базовая линейная норма расхода топлива на пробег автомобиля-самосвала с учетом транспортной работы (см. п. 1 табл. 3.1), л/100 км (м3/100 км); Hw — норма расхода топлива на транспортную работу и снаряженную массу прицепа или полуприцепа (см. п. 2 табл. 3.1), л/100 т·км (м3/100 т·км); Gnp — снаряженная масса прицепа или полуприцепа, т; g — грузоподъемность прицепа, т. В случае работы автомобилей-самосвалов с коэффициентом использования грузоподъемности выше 0,5 допускается нормирование расхода топлива согласно п. 4.4 Норм № 43, т. е. по формуле из п. 3 этой таблицы. В этом случае за базовую линейную норму принимается базовая линейная норма для соответствующего базового бортового автомобиля, скорректированная на разницу снаряженных масс этих автомобилей. | ||

| 5 | Нормативный расход топлива для спецавтомобилей, выполняющих специальные работы во время стоянки (п.п. 4.6.1 Норм № 43) | Qн = 0,01 х Нs х S х (1 + 0,01 х К∑) + Hоб х Tоб х (1 + 0,01 х К∑с), где Нs — базовая линейная норма расхода топлива на пробег спецавтомобиля, л/100 км (м3/100 км); S — пробег спецавтомобиля, км; К∑ — суммарный корректирующий коэффициент к линейной норме, %; Hоб — норма расхода топлива на работу спецоборудования (см. п. 5 табл. 3.1), л/ч (или литр на выполненную операцию, например, заполнение цистерны и т. п.); Tоб — время работы оборудования, ч (или количество выполненных операций); К∑с — суммарный корректирующий коэффициент к норме на работу специального оборудования, % |

| 6 | Нормативный расход топлива для спецавтомобилей, выполняющих транспортную работу, учитываемую в тонно-километрах (п.п. 4.6.1 Норм № 43) | Qн = 0,01 х (Нs х S + Нw х W) х (1 + 0,01 х К∑) + Hоб х Tоб х (1 + 0,01 х К∑с), где Нs — базовая линейная норма расхода топлива на пробег спецавтомобиля, л/100 км; S — пробег спецавтомобиля, км; Hw — норма на выполнение транспортной работы (см. п. 2 табл. 3.1 на с. 29), л/100 т·км; W — объем транспортной работы, т·км; К∑ — суммарный корректирующий коэффициент к линейной норме, %; Hоб — норма расхода топлива на работу спецоборудования (см. п. 5 табл. 3.1), л/ч (или литр на выполненную операцию, например, заполнение цистерны и т. п.); Tоб — время работы оборудования, ч (или количество выполненных операций); К∑с — суммарный корректирующий коэффициент к норме на работу специального оборудования, % |

| Если спецавтомобиль выполняет транспортную работу, которая не учитывается в тонно-километрах, нормативный расход топлива рассчитывается по формуле, приведенной в п. 5 этой таблицы с учетом в составе К∑ корректирующего коэффициента из п.п. 3.1.11 Норм № 43. | ||

| 7 | Нормативный расход топлива для спецавтомобилей, выполняющих работу во время движения (п.п. 4.6.2 Норм № 43) | Qн = 0,01 х (Нs х S + Нsc х Sc) х (1 + 0,01 х К∑) + Hn х N, где Нs — базовая линейная норма расхода топлива на пробег спецавтомобиля (без выполнения специальной работы), л/100 км; S — пробег спецавтомобиля без выполнения специальной работы, км; Нsc — норма расхода топлива на пробег при выполнении специальной работы (см. п. 6 табл. 3.1), л/100 км (м3/100 км); Sc — пробег спецавтомобиля при выполнении специальной работы, км; К∑ — суммарный корректирующий коэффициент к линейной норме, %; Hn — норма расхода топлива на разбрасывание одного кузова песка или смеси согласно табл. Б.2 приложения Б к Нормам № 43, л; N — количество кузовов разбросанного песка или смеси за смену |

Обратите внимание: нормированию согласно требованиям Норм № 43 подлежит не только расход топлива, но и расход смазочных материалов. Так, согласно п. 1.10 Норм № 43 их устанавливают на 100 литров (100 м3 СПГ) нормативного расхода топлива (Qн), рассчитанного для данного автомобиля:

— нормативы расхода масел — в л/100 л (л/100 м3 СПГ) Qн;

— нормативы расхода смазочных материалов — в кг/100 л (кг/100 м3 СПГ) Qн.

Такие нормативы расхода приведены в приложении В к Нормам № 43.

При этом нормативы расхода масел и смазочных материалов:

— уменьшаются на 50 % для всех автомобилей, находящихся в эксплуатации до 3 лет (кроме автомобилей, отмеченных в приложении В знаком «*»);

— увеличиваются до 20 % для автомобилей, находящихся в эксплуатации более 8 лет.

Учтите также, что для старых автомобилей (производство которых прекращено 25 и более лет назад) предусмотрены некоторые особенности расчета нормативного расхода ГСМ. В частности, собственники таких транспортных средств при нормировании ГСМ могут применять корректирующие коэффициенты и формулы расчетов, приведенные в Нормах № 43, а базовые линейные нормы — в ныне утративших силу Нормах расхода топлива и смазочных материалов на автомобильном транспорте, утвержденных приказом Минтранса от 03.05.95 г. № 179. Добро на это дает п. 1.2 Норм № 43.

Все, о чем мы говорили выше, касалось случаев, когда для автомобилей Нормами № 43 установлена базовая линейная норма. Однако все чаще имеют место ситуации, когда такая норма не установлена. Ведь автомобильный рынок постоянно пополняется новыми или модифицированными моделями транспортных средств. В таком случае предприятию следует воспользоваться положениями разд. 2 Норм № 43, который устанавливает порядок определения временных норм расхода топлива. Подробнее об этом — далее.

Если нет базовой линейной нормы

Пункт 2.1 Норм № 43 предусматривает несколько способов установления временных норм расхода топлива. Какой из них выбрать, зависит от модели (модификации) автомобиля, для которого они устанавливаются. Приведем их в табл. 3.3.

Таблица 3.3. Порядок установления временных норм расхода топлива

| № п/п | Характеристика модели (модификации) автомобиля | Порядок установления временных норм расхода топлива |

| 1 | Модель и модификация автомобиля не имеют существенных конструктивных отличий (модель двигателя и конструкция трансмиссии) и не отличаются от базовой модели снаряженной массой и габаритными размерами (п.п. 2.1.1 Норм № 43) | Временную линейную норму расхода топлива устанавливают в том же размере, что и для базовой модели. То есть предприятию нужно пользоваться нормами, приведенными в приложениях А и Б к Нормам № 43 в разрезе моделей (модификаций) автомобилей |

| 2 | Модель и модификация автомобиля не имеют существенных конструктивных отличий*, но отличаются от базовой модели снаряженной массой** и не являются серийными (п.п. 2.1.2 Норм № 43) | Временную линейную норму расхода топлива устанавливают в том же размере, что и для базовой модели, но разницу в потреблении топлива учитывают путем применения нормы на одну тонну снаряженной массы Hg (л/100 т·км) в соответствии с п. 1.4 Норм № 43 (см. п. 3 табл. 3.1)*** |

| * Существенными считают отличия в модели (модификации) двигателя, его основных систем и элементов трансмиссии. ** В связи с установкой фургонов, кунгов, дополнительного оборудования, бронирования и т. д. *** Для расчета временной линейной нормы можно воспользоваться наглядной формулой, которая имела место в прежней редакции Норм № 43: H̕s = Hs + ∆Gсn х Hg, где H̕s — временная линейная норма, л/100 км (м3/100 км); Hs — линейная норма для базового автомобиля, л/100 км (м3/100 км); ∆Gсn — разница снаряженных масс, т. | ||

| 3 | На автомобиле установлено специальное оборудование (п.п. 2.1.3 Норм № 43) | Применяют тот же подход, что и в п. 2 этой таблицы. То есть берут линейную норму для базовой модели, а увеличение потребления топлива (без выполнения специальной работы) также учитывают путем применения нормы на одну тонну снаряженной массы Hg (л/100 т·км) в соответствии с п. 1.4 Норм № 43 |

| 4 | Газобаллонные (ГБА) и газодизельные (ГДА) модификации автомобилей и автомобилей, использующих другие виды альтернативного или смесевого топлива*, которые не вошли в Нормы № 43 (п.п. 2.1.4 Норм № 43) | Линейную норму расхода жидкого топлива базового автомобиля корректируют с учетом разницы снаряженных масс ГБА (ГДА) и базового автомобиля (аналогично расчету нормы расхода топлива на выполнение транспортной работы) и применяют в случае работы автомобиля на жидком топливе. Норму расхода газового топлива определяют путем корректировки рассчитанной линейной нормы расхода жидкого топлива с применением переводных коэффициентов (см. п. 2 табл. 3.1). Для ГБА и ГДА модификаций новых конструкций автомобилей, а также для автомобилей, которые используют иные виды альтернативного или смесевого топлива, в случае необходимости, по запросу (по заказу) заводов-изготовителей и предприятий — собственников автомобилей временные нормы устанавливают по правилам, указанным в п. 5 этой таблицы |

| * В частности, топливо, содержащее компоненты из возобновляемых источников энергии (биотопливо). | ||

| 5 | Новые модели (модификации) автомобилей и автомобили оригинальной конструкции; оборудование, устанавливаемое на колесных транспортных средствах; технологические машины и механизмы; автомобили при выполнении специальной работы или осуществлении перевозок в специфических условиях эксплуатации, при выполнении технологических операций (п.п. 2.1.5 Норм № 43) | Временные и временные индивидуальные, базовые, базовые линейные и дифференцированные нормы расхода топлива с уточнением, при необходимости, коэффициентов их корректировки разрабатывает главный институт Мининфраструктуры ГП «ГосавтотрансНИИпроект» по заявкам заводов-изготовителей или предприятий — собственников автомобилей на договорных началах*. Форма заявки на разработку норм приведена в приложении Д к Нормам № 43. Временные индивидуальные нормы устанавливают на определенный разработчиком (ГП «ГосавтотрансНИИпроект») период апробации, продолжающийся до одного года. После окончания установленного периода апробации и предоставления предприятием разработчику данных по апробации с приведением эксплуатационных условий срок действия нормы продлевают. При этом устанавливают следующий период апробации с возможной корректировкой нормы. Временные нормы расхода топлива вводят в действие приказом руководителя предприятия |

| * Временные индивидуальные нормы имеют силу только для автомобилей конкретного предприятия. Они утрачивают силу: — в случае утверждения Мининфраструктуры временных норм, разработанных по заявкам заводов-изготовителей; — при введении в действие в Украине постоянных норм расхода топлива на соответствующие модели (модификации) автомобилей, спецавтомобилей или специального оборудования. | ||

Временные нормы могут разрабатываться и для работы специального оборудования, установленного на автомобиле, а также на пробег при выполнении специальной работы. При этом можно применять технологические нормы, приведенные в документации завода — изготовителя оборудования, или рассчитать их самостоятельно с использованием технических данных, приведенных в этой документации. Возможность установления временной нормы этими способами рассматривает комиссия, созданная на предприятии*. Результат работы комиссии и установленную ею величину временной нормы расхода топлива оформляют актом по форме приложения Е к Нормам № 43.

* В состав такой комиссии должны входить не менее трех специалистов предприятия и представитель вышестоящей организации, который является куратором по вопросам энергопотребления.

Если в технической документации завода — изготовителя оборудования отсутствуют нормы или технические данные, необходимые для их расчета, комиссия проводит контрольные замеры расхода топлива. Результаты оформляют актом по форме приложения Ж к Нормам № 43.

Один заверенный экземпляр акта (по форме приложения Е или Ж к Нормам № 43) отправляют на рассмотрение в ГП «ГосавтотрансНИИпроект». Там его регистрируют и возвращают на предприятие. Временная индивидуальная норма расхода топлива вступает в силу после ее регистрации и утверждения приказом руководителя предприятия.

Напоследок скажем пару слов о смазочных материалах. Так, если в приложении В к Нормам № 43 не приведены нормативы их расхода для определенных моделей (модификаций) автомобилей, то для них устанавливают временные нормы в размерах, определенных п. 2.3 этих Норм (см. табл. 3.4).

Таблица 3.4. Временные нормы расхода смазочных материалов

| Вид смазочных материалов | Дизельные и газодизельные грузовые автомобили и автобусы с полной массой более 3,5 т | Прочие автомобили и автобусы |

| Моторное масло, л/100 л (л/100 м3 СПГ) Qн | до 2,8* | до 1,8 |

| Трансмиссионное масло, л/100 л (л/100 м3 СПГ) Qн | до 0,4 | до 0,15 |

| Специальные масла, л/100 л (л/100 м3 СПГ) Qн | до 0,1 | до 0,05 |

| Пластичные (консистентные) смазки, кг/100 л (кг/100 м3 СПГ) Qн | до 0,3 | до 0,1 |

| * Приведенные здесь и далее временные нормы расхода смазочных материалов уменьшаются на 50 % для всех автомобилей, находящихся в эксплуатации не более 3 лет, и могут быть увеличены до 20 % (с предоставлением соответствующего обоснования) для автомобилей, находящихся в эксплуатации более 8 лет или имеющих пробег более 150 тыс. км. | ||

Вводят в действие эти временные нормы также приказом руководителя предприятия.

Следующий вопрос, с которым нам необходимо разобраться, — это организация поступления ГСМ, а также бухгалтерский и налоговый учет таких операций. Этим мы займемся в подразделе 3.2.

3.2. Учет приобретения и использования ГСМ

Порядок отражения в учете операций по приобретению ГСМ зависит от применяемой формы расчета за них и правил их отпуска на автозаправочных станциях (далее — АЗС). При этом расчеты за проданные нефтепродукты могут осуществляться в наличной и/или безналичной форме (с применением платежных карточек, талонов, ведомостей на отпуск нефтепродуктов и т. д.) в установленном законодательством порядке. Это следует из п. 10 Правил № 1442 и п. 7.1 Инструкции № 281.

Если говорить о безналичном расчете, то наибольшее распространение на сегодняшний день получили такие способы приобретения ГСМ:

— по талонам;

— по топливным смарт-картам;

— по ведомостям.

О нюансах применения каждого из этих способов расскажем далее.

Получение горючего по талонам

Согласно абзацу тридцать четвертому разд. 3 Инструкции № 281 талон — это специальный талон, приобретенный на условиях и по отпускной цене установленного номинала, подтверждающий право его собственника на получение на АЗС фиксированного количества ГСМ определенного наименования и марки, указанных на нем. То есть, по сути, это документ, который подтверждает право покупателя на получение уже оплаченного топлива, хранящегося на АЗС.

Обратите внимание:

талоны не являются средством платежа за ГСМ, поскольку оплата за них уже была предварительно перечислена по безналичному расчету

ГСМ-талоны должны быть обеспечены элементами защиты. Форму, содержание и степень защиты бланков талонов устанавливает их эмитент, т. е. предприятие — поставщик ГСМ. При этом необходимым элементом защиты талона являются его серийный и порядковый номера (п.п. 10.3.3.1 Инструкции № 281).

Как же происходит приобретение ГСМ по талонам?

Прежде всего предприятие — продавец ГСМ и покупатель топлива заключают договор. В нем нужно прописать все тонкости отношений между АЗС и клиентом. В частности, желательно оговорить такую информацию:

1. Порядок оплаты ГСМ по договору. Как следует из определения термина «талон», его выдают на получение уже оплаченного топлива. Значит, договор должен предусматривать предварительную оплату ГСМ. Кроме того, согласно п. 10 Правил № 1442 расчеты за проданные по талонам нефтепродукты осуществляются исключительно через учреждения банков. То есть договор на продажу ГСМ по талонам должен предусматривать предварительную безналичную оплату топлива.

2. Марку и вид ГСМ. АЗС могут выпускать талоны различного номинала (например, 5 л, 10 л, 15 л, 20 л и т. д.) на приобретение различных марок топлива (на бензин А92, А95, А95+, А98, дизельное топливо и т. п.). Информация о виде и марке топлива, которое по нему может быть получено, должна быть указана на самом талоне.

3. Стоимость ГСМ.

4. Момент перехода права собственности на ГСМ. Здесь можно выделить два основных способа определения момента перехода права собственности на ГСМ, используемых на практике:

1) сразу при получении продавцом предоплаты (выдаче покупателю талонов/акта/накладной);

2) при фактическом отпуске, т. е. непосредственно при заливке горючего на АЗС в бак автомобиля.

Но учтите: если по договору право собственности на ГСМ переходит от продавца к покупателю раньше, чем топливо физически было получено последним (например, при получении покупателем талонов/акта/накладной), тогда до момента фактической заправки автомобилей ГСМ находятся на хранении у поставщика, что должно быть оформлено документально.

5. Перечень АЗС, отпускающих топливо. В основном талоны действуют только в пределах одной сети АЗС. Поэтому, если поставщики ГСМ не являются партнерами, получить топливо на заправке одной фирмы по талонам другой не получится.

6. Срок действия талонов. Последствия нарушения срока действия талонов прямо прописывают в договоре. Тут могут быть, например, такие варианты:

— продавец обменивает просроченные талоны на новые (как вариант — с доплатой в случае повышения цены на топливо и оплатой нового срока хранения);

— покупатель выплачивает 100 % имущественную неустойку на весь объем топлива, не выбранного им до истечения срока действия талонов.

Важно также предусмотреть в договоре варианты действий с поврежденными и утерянными талонами. Например, поврежденные талоны могут быть обменяны на денежные средства или другие талоны, а утерянные — аннулированы.

После заключения договора покупатель перечисляет денежные средства на текущий счет продавца ГСМ в сроки, указанные в таком договоре или счете-фактуре. Затем продавец по акту приема-передачи передает талоны покупателю. Предприятие-покупатель, в свою очередь, выдает талоны водителям, а те уже обменивают их на соответствующее количество топлива на любой из АЗС, перечисленных в договоре с продавцом нефтепродуктов.

Факт получения горючего могут подтвердить расходные документы АЗС, которые формируются в момент перехода права собственности на горючее*.

* Также предприятие получит чеки РРО (см. консультацию из подкатегории 109.02 БЗ), однако в них может быть указана цена, отличная от договорной (больше об этом в «Налоги и бухгалтерский учет», 2019, № 64, с. 10).

Если право собственности на ГСМ перешло до их физического отпуска, то в момент фактического получения горючего на АЗС формируются дополнительные документы (акт/накладная/чек).

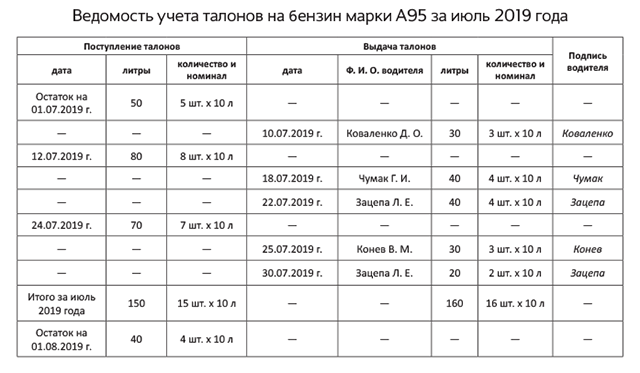

Все поступления и выдачи талонов должны быть отражены в аналитическом учете предприятия — покупателя ГСМ при помощи ведомости учета талонов. Ее составляют в произвольной форме. Главное, чтобы из нее можно было получить информацию о:

1) талонах:

— поступивших на предприятие;

— выданных водителям под отчет;

— оставшихся на предприятии;

2) марках топлива, отпускаемого по талонам. Причем на каждую марку ГСМ лучше открыть отдельную ведомость;

3) водителях, получивших талоны. При этом водители, которым выданы талоны, должны обязательно поставить свою подпись в ведомости. Если полученные талоны не были использованы, водитель сдает их материально ответственному лицу, что также отражается в ведомости учета талонов.

Ниже вы можете ознакомиться с примерным образцом ведомости учета талонов на ГСМ.

Использование топливных смарт-карт

Второй популярный вариант приобретения ГСМ по безналичному расчету — это покупка по топливным смарт-картам. Топливная смарт-карта представляет собой пластиковую карточку со встроенным чипом (микропроцессором). В ней содержится информация о количестве и ассортименте оплаченных ГСМ, которые могут быть отпущены на АЗС, а также другая информация, необходимая для организации расчетов. Таким образом, с помощью топливной смарт-карты в электронном виде фиксируют задолженность эмитента перед ее держателем по предварительно оплаченным ГСМ.

Топливные смарт-карты бывают двух видов:

1) денежные — на такой карте содержится информация о сумме денежных средств, зачисленных на условный счет предприятия. Такая карточка дает возможность субъекту хозяйствования приобрести любую марку ГСМ, сопутствующие товары и услуги, реализуемые на АЗС, исходя из лимита денежных средств. Как правило, топливо и услуги по денежной топливной карте отпускаются по рыночным ценам, установленным на дату заправки (предоставления услуги);

2) литровые — на такой карте содержится информация о количестве литров ГСМ определенной марки, предварительно оплаченных предприятием. По литровой смарт-карте, в отличие от денежной, ГСМ отпускают по цене, указанной в договоре. Такие топливные карты приобретаются отдельно на каждый вид ГСМ, которые желает получать предприятие (например, бензин А92, А95, А95+, А98, дизельное топливо и т. д.).

Желаете получить топливную смарт-карту? Тогда прежде всего обратитесь к продавцу ГСМ для оформления договора на отпуск горючего по топливным смарт-картам. В договор, как правило, включают такую информацию:

— требования к использованию и хранению топливных карт;

— срок действия топливной карты;

— вид топливной карты (денежная или литровая);

— момент перехода права собственности на ГСМ;

— условия заправки и порядок расчетов за потребленные ГСМ;

— перечень АЗС, которые обслуживают данную топливную карту;

— лимит расхода денежных средств или топлива в сутки (месяц);

— порядок действий в случае утери топливной карты и пр.

В сроки, установленные договором или счетом-фактурой, предприятие оплачивает поставщику стоимость топливных карт и ГСМ и получает от него смарт-карты.

Полученные топливные карты обычно хранятся на предприятии (например, в сейфе руководителя или в кассе) и выдаются водителям по мере необходимости. Если топливная карта часто используется одним водителем, она может быть закреплена конкретно за ним.

Не забудьте назначить лицо, ответственное за хранение, выдачу и учет топливных карт

Как подтвердить факт получения водителем ГСМ на АЗС?

При заправке по топливной карте водитель, как правило, получает чек специализированного РРО с указанием наименования, количества и стоимости фактически отпущенных ГСМ, а также чек автозаправочного терминала (расход по карте). Кроме того, предприятию-покупателю обычно предоставляются отчеты* об использовании средств со смарт-карт, а также должны выдаваться сводные накладные на отпущенные объемы топлива. Такие документы и будут подтверждающими.

* Периодичность предоставления продавцом ГСМ отчетов и степень их детализации можно указать в договоре.

С целью контроля за использованием топливных карт предприятию следует разработать и внедрить у себя систему их документального учета. В частности, полезными будут:

— правила пользования топливными картами;

— список водителей, которым будут выдаваться топливные карты, а также порядок их выдачи.

Также стоит разработать и утвердить:

— форму отчета держателей смарт-карт, т. е. водителей. Такие отчеты водители должны предоставлять в бухгалтерию предприятия вместе с чеками автозаправочных терминалов и путевыми листами в сроки, установленные предприятием (например, ежедневно, еженедельно, в последний календарный день отчетного месяца);

— журнал учета движения топливных карт. Такой журнал может выглядеть следующим образом (см. с. 41):

На основе данных журнала бухгалтерия или материально ответственное лицо должны сделать выборку израсходованных средств по каждому водителю и по каждой карте. Данные журнала бухгалтерия предприятия использует для отражения поступления ГСМ в баки транспортных средств.

Получение топлива по ведомостям

Получение топлива по ведомостям осуществляют на основании договоров, заключенных с АЗС. При этом расчеты за топливо, проданное с применением ведомостей на отпуск нефтепродуктов, осуществляют исключительно через учреждения банков.

Количество отпущенного горючего фиксируется в ведомости, которую ведут непосредственно на АЗС (форма № 16-НП, приведенная в приложении 16 к Инструкции № 281). Указанные в ней данные подтверждают своими подписями оператор АЗС и водитель (п.п. 10.3.2.1 Инструкции № 281).

Отпуск нефтепродуктов по ведомости, как правило, производят в рамках заранее согласованных лимитов при предъявлении водителем путевых листов.

На основании ведомостей АЗС периодически, но не реже одного раза в месяц, выписывают сводные ведомости-счета каждому предприятию — потребителю ГСМ. В таких счетах обязательно указывают количество и общую стоимость отпущенных нефтепродуктов по маркам и ценам, установленным в течение месяца. Также в них в обязательном порядке приводят информацию о суммах НДС, включенных в стоимость отпущенных ГСМ (п.п. 10.3.2.2 Инструкции № 281).

АЗС проводит сверку расчетов с потребителями за отпущенные нефтепродукты ежемесячно не позднее 5-го числа месяца, следующего за отчетным.

Выше мы с вами разобрали 3 наиболее популярных способа безналичного расчета за ГСМ на АЗС. Хотя это, конечно, не исчерпывающий перечень. Так, например, за приобретенные ГСМ можно рассчитываться также с применением платежных карточек. Кроме того, ничто не запрещает рассчитываться за горючее наличностью. Какие документы при этом должны быть оформлены, расскажем далее.

Покупка ГСМ за наличные

За наличные ГСМ покупают непосредственно на АЗС. В этом случае оплату за заправку автомобиля осуществляют за счет средств, выданных водителю предприятия под отчет.

Первичным документом, подтверждающим факт понесенных работником расходов на приобретение ГСМ, будет чек РРО, выданный на АЗС.

Подотчетное лицо обязано предоставить в бухгалтерию Отчет об использовании средств, выданных на командировку или под отчет, по форме, утвержденной приказом № 841. Сделать это нужно до окончания 5-го банковского дня, следующего за днем приобретения ГСМ по поручению и за счет предприятия, выдавшего средства (п.п. «б» п.п. 170.9.2 НКУ)*.

* Больше о составлении авансового отчета и сроках его предоставления см. в «Налоги и бухгалтерский учет», 2019, № 41, с. 77.

К отчету в обязательном порядке прилагают оригиналы документов, подтверждающих факт осуществления расходов и их размер

При наличии излишне израсходованных средств подотчетное лицо возвращает их сумму в кассу предприятия. О сроках такого возврата читайте в «Налоги и бухгалтерский учет», 2019, № 41, с. 81.

Заметьте: возможна ситуация, когда работник приобретает ГСМ за собственные денежные средства, а предприятие позже возмещает такие расходы. В таком случае он также должен отчитаться о совершенных им действиях. Для этого используют уже знакомую вам форму Отчета, утвержденную приказом № 841. Причем поскольку в рассматриваемом случае аванс подотчетному лицу не выдавался, то, по сути, соблюдать сроки, установленные законодательством для составления и предоставления Отчета об использовании подотчетных средств, не обязательно. Но будьте внимательны: контролирующие органы считают иначе (см. разъяснение фискалов из подкатегории 109.15 и письмо Минфина от 01.12.2016 г. № 31-11170-16-29/34246). Хотя даже в случае нарушения работником установленных сроков никакие финансовые санкции ни к нему, ни к работодателю применены не будут. С этим согласны и налоговики.

Обратите внимание: фискалы могут потребовать обложить налогом на доходы физических лиц и военным сбором суммы возмещения расходов работника на закупку им ГСМ «за свои». Дело в том, что в Обобщающей налоговой консультации, утвержденной приказом Минфина от 26.04.2019 г. № 181, говорится о необложении выплаты компенсации, только если она осуществляется в рамках выполнения работником своих трудовых обязанностей. И налоговики настаивают на строгом соблюдении этого условия. Поэтому для перестраховки имеет смысл указать в трудовом договоре (должностной инструкции) водителя, что в его должностные обязанности входит покупка ГСМ для нужд предприятия. Подробнее об этом см. в «Налоги и бухгалтерский учет», 2019, № 41, с. 75.

Хранение ГСМ на предприятии

Конечно, наиболее распространенными являются случаи, когда ГСМ, полученные по талонам, смарт-картам или ведомостям, либо приобретенные за наличные денежные средства или с использованием платежных карточек, заправляются сразу в бензобак автомобиля. Но так бывает не всегда. Так, например, разлив горючего может происходить в канистры либо другую безопасную тару, в которой ГСМ впоследствии будет храниться на предприятии. Также предприятие может закупать горючее оптовыми партиями (например, бензовозными нормами, бочками и пр.) и хранить его у себя в специальных резервуарах, топливных модулях, автозаправочных блок-пунктах и пр. (при соблюдении условий хранения горючего, предусмотренных Инструкцией № 281).

В случае хранения ГСМ непосредственно на предприятии важно разобраться, нужно ли ему в таком случае становиться плательщиком «горючего» акциза и регистрировать акцизный склад в системе электронного администрирования реализации горючего и спирта этилового, а также получать лицензию на такое хранение. Разберемся со всем по порядку.

Сначала поговорим об акцизных складах.

Напомним: на сегодняшний день под акцизным складом понимают, в частности, помещение или территорию, где распорядитель акцизного склада осуществляет хранение горючего (п.п. 14.1.6 НКУ). Но! Не каждый топливный склад можно признать акцизным.

Так, согласно абзацу шестому п.п. 14.1.6 НКУ место хранения горючего не будет считаться акцизным складом, если одновременно соблюдаются следующие условия:

1) общая вместимость расположенных емкостей для погрузки-разгрузки и хранения горючего в каждом помещении или на каждой территории хранения не превышает 200 м3;

2) субъект хозяйствования (кроме плательщика единого налога группы 4*) — собственник или пользователь такого помещения либо территории получает в течение календарного года топливо в объемах, не превышающих 1000 м3 (т. е. 1 млн л**);

* Об условиях для таких субъектов хозяйствования см. ниже.

** Без учета объема горючего, полученного через топливораздаточные колонки в местах розничной торговли горючим, на которые получены лицензии (т. е. на АЗС и т. п.).

3) субъект хозяйствования использует горючее исключительно для нужд собственного потребления или промышленной переработки и не осуществляет операций по реализации и хранению горючего другим лицам.

Обратите внимание: не превышать 200 м3объема должны только те емкости, которые находятся на конкретной территории / в конкретном помещении, а не все имеющиеся у хозсубъекта объемы емкостей. А вот годовой объем 1000 м3 уже берется в целом по субъекту (но без учета заправок на АЗС и т. п.).

Для плательщика единого налога группы 4, чтобы не считаться акцизным складом, объем емкостей, находящихся в помещении / на территории, роли не играет, но получаемые за календарный год объемы горючего не должны превышать 10000 м3 (10 млн л), и с учетом указанных выше оговорок об использовании горючего лишь на собственные нужды и нереализации его другим лицам (и нехранении для них). На это указывает абзац седьмой п.п. 14.1.6 НКУ.

Таким образом, если при хранении топлива на предприятии соблюдаются все вышеприведенные условия, регистрировать акцизный склад не нужно. Но учтите: если нарушается хотя бы одно из этих условий, место хранения горючего будет считаться акцизным складом, а субъект хозяйствования — распорядителем акцизного склада в понимании НКУ (и соответственно, плательщиком «горючего» акциза). Об этом свидетельствует консультация налоговиков, приведенная в письме ГФСУ от 06.02.2019 г. № 415/6/99-99-12-01-02-15/ІПК (ср. ).

Обратите внимание: абзацем восьмым п.п. 14.1.6 НКУ четко оговорено, что

акцизным складом не является топливный бак как емкость для хранения горючего непосредственно в транспортном средстве или техническом оборудовании, устройстве

Но имейте в виду: при определенных условиях автомобиль может быть признан акцизным складом передвижным. В частности, к такому авто относится транспортное средство, на котором перемещается или хранится горючее на таможенной территории Украины (п.п. 14.1.61 НКУ).

В то же время НКУ не признает акцизным складом передвижным транспортное средство, используемое хозсубъектом, не являющимся распорядителем акцизного склада, для перемещения по Украине собственного горючего для нужд собственного потребления или промышленной переработки.

Вместе с тем транспортные средства, перевозящие горючее (в том числе не относящиеся к акцизным складам передвижным), должны быть включены в специальный Перечень транспортных средств, перемещающих горючее или спирт этиловый, который должна вести (и разместить на своем сайте) ГФСУ. Включение в Перечень транспортных средств, являющихся акцизными складами передвижными, фискалы осуществляют автоматически на основании данных акцизных накладных. Если автомобиль не является акцизным складом передвижным, то основанием для внесения в указанный Перечень будет заявка на перемещение горючего или спирта этилового транспортными средствами, не являющимися акцизными складами передвижными*, в которых указывается период перемещения такого горючего. Любая транспортировка горючего без этого запрещена!

* Форма такой заявки утверждена приказом Минфина от 08.05.2019 г. № 188.

Подробнее о «горючем» акцизе, акцизных складах и санкциях за невыполнение «топливно-акцизных» норм читайте в «Налоги и бухгалтерский учет», 2019, № 28, с. 20; № 30, с. 19 и № 50, с. 25.

Теперь о лицензии на хранение ГСМ.

Важно! Отсутствие обязанности регистрировать акцизный склад не исключает необходимости получения лицензии на право хранения горючего.

Вопросы лицензирования регулирует Закон № 481.

Согласно ст. 15 этого Закона хранение горючего хозсубъекты могут осуществлять только при наличии соответствующей лицензии

При этом под хранением горючего ст. 1 Закона № 481 понимает деятельность по хранению горючего (собственного или полученного от других лиц) с изменением или без изменения его физико-химических характеристик.

В свою очередь, местом хранения горючего является место (территория), на котором расположены здания и/или оборудование, и/или емкости, используемые для хранения горючего на праве собственности или пользования.

Заметьте: похоже, что налоговики (см. разъяснение в подкатегории 115.05 БЗ) будут требовать лицензии даже для хранения ГСМ в баках автомобилей. Ведь Закон № 481 не устанавливает ограничений по видам и объему емкостей для хранения. Вместе с тем перечень документов, необходимых для получения лицензии, намекает на то, что хранение горючего в баке автомобиля лицензироваться не должно (подробнее см. «Налоги и бухгалтерский учет», 2019, № 59, с. 17).

Разрешено не иметь лицензию лишь на места хранения горючего, используемые:

— предприятиями, учреждениями и организациями, которые полностью содержатся за счет средств государственного или местного бюджета;

— предприятиями, учреждениями и организациями системы госрезерва;

— субъектами хозяйствования для хранения горючего, потребляемого для собственных производственно-технологических нужд исключительно на нефте- и газодобывающих площадках, буровых платформах, и не реализуемого через места розничной торговли.

То есть обычным хозрасчетным предприятиям, использующим хранящееся у них горючее для заправки автомобилей, придется получать лицензии на места хранения ГСМ.

Учтите: приобретаются такие лицензии на каждое место хранения горючего. Размер платы — 780 грн. в год за каждое место хранения. Выдают ее сроком на 5 лет.

А вот в случае хранения горючего в местах его производства, оптовой или розничной торговли, на которые получены соответствующие лицензии, о получении отдельной лицензии на хранение можно не беспокоиться.

Более подробно эти и другие вопросы, связанные с «топливными» лицензиями, мы рассматривали в «Налоги и бухгалтерский учет», 2019, № 59 и № 38, с. 10. Здесь лишь напомним, что драконовские штрафы за хранение горючего без наличия лицензий будут применяться с 01.01.2020 г.*

* Согласно изменениям в Закон № 481, внесенным Законом Украины от 06.06.2019 г. № 2744-VIII.

Учет приобретения ГСМ

Бухгалтерский учет. В соответствии с Инструкцией № 291 бухгалтерский учет ГСМ ведут на субсчете 203 «Топливо». На нем отражают наличие и движение топлива, приобретенного для технологических нужд производства, эксплуатации транспортных средств, а также для производства энергии и отопления зданий. Поступление топлива на предприятие отражают по дебету субсчета 203.

Аналитический учет ведут исходя из потребностей конкретного предприятия в разрезе видов и марок топлива, а также по местам его хранения. То есть на субсчете 203 можно открывать субсчета второго, а в случае необходимости — более высоких порядков, например:

— 203/1 «Дизельное топливо», 203/2 «Бензин А92», 203/3 «Бензин А95», 203/4 «Бензин А95+» и т. д. или

— 203/1 «Топливо на складе», 203/2 «Талоны на топливо», 203/3 «Топливо в автомобиле» и т. д.

Кроме того, аналитический учет выданных ГСМ ведут по материально ответственным лицам — водителям автотранспорта.

Приобретенные ГСМ отражают в составе запасов предприятия по первоначальной стоимости, которую формируют с учетом расходов, предусмотренных п. 9 П(С)БУ 9

А что с талонами на ГСМ? Их учет также следует вести на субсчете 203. Это прямо предусмотрено Инструкцией № 291. Но, на наш взгляд, поступать так нужно лишь в том случае, когда право собственности на топливо переходит к покупателю до его фактического отпуска с АЗС (сразу при выдаче покупателю талонов). Ведь если право собственности на ГСМ покупатель не получил, будет иметь место обычная предоплата.

При этом, как мы уже отметили, для учета движения талонов целесообразно выделить субсчет второго порядка (например, субсчет 203/2 «Талоны на топливо»). С этого субсчета стоимость ГСМ списывают на субсчет 203/3 «Топливо в автомобиле» после того, как водитель предоставит в бухгалтерию отчет об использовании талонов и чеки АЗС. Впоследствии израсходованное топливо попадет на счета расходов на основании путевых листов или других аналогичных документов, разработанных и утвержденных на предприятии.

Что касается топливных карт, то порядок их учета зависит от условий их получения, предусмотренных соответствующим договором между поставщиком ГСМ и предприятием-покупателем.

Чаще всего предприятия покупают смарт-карты. В бухучете их стоимость отражают так:

— на счете 22 «Малоценные и быстроизнашивающиеся предметы» — если срок службы топливной карты не превышает 1 год. При этом расходы, связанные с приобретением такой «краткосрочной» смарт-карты, признают расходами того периода, в котором она передана в эксплуатацию, в зависимости от направления использования или списывают на себестоимость продукции (работ, услуг);

— на субсчете 112 «Малоценные необоротные материальные активы» — если срок службы топливной карты более 1 года. Стоимость такой карты амортизируют по одному из методов, указанных в п. 27 П(С)БУ 7.

Если же топливная карта остается в собственности поставщика ГСМ, то на балансе покупателя ее не отражают, поскольку она не соответствует критериям признания активом. В этом случае полученные топливные карты следует учитывать за балансом. Для этого используют счет 02 «Активы на ответственном хранении», к которому можно завести отдельный субсчет, например 026 «Топливные карты». Аналитический учет предприятие будет вести в журнале учета движения топливных карт.

Налог на прибыль. Мы уже неоднократно упоминали, что на сегодняшний день весь налоговоприбыльный учет базируется на данных бухгалтерского учета. При этом на бухгалтерский финрезультат приобретение ГСМ никак не повлияет. Расходы в бухучете возникнут только после использования горючего в хозяйственной деятельности предприятия.

Таким образом, предварительная оплата стоимости ГСМ, а также их оприходование на баланс предприятия на налоговоприбыльном учете не скажутся.

НДС. По общему правилу право на налоговый кредит исходя из стоимости приобретенных ГСМ у предприятия возникает на дату первого из событий (п. 198.2 НКУ):

— либо на дату оплаты ГСМ;

— либо на дату оприходования ГСМ.

Но учтите, что к налоговому кредиту не могут быть отнесены суммы НДС, уплаченного (начисленного) в связи с приобретением товаров/услуг, не подтвержденные, в частности, зарегистрированными в ЕРНН налоговыми накладными или другими документами согласно п. 201.11 НКУ. На это прямо указывает п. 198.6 упомянутого Кодекса.

Из этого следует, что

для получения права на налоговый кредит факт предоплаты или оприходования топлива должен быть подтвержден зарегистрированной в ЕРНН налоговой накладной

Без налоговой накладной налоговый кредит можно отразить на основании кассового чека (п.п. «б» п. 201.11 НКУ). Однако учтите, что в этом случае общая стоимость полученного топлива не должна превышать 200 грн. за день (без учета НДС), а сами кассовые чеки должны быть фискальными, содержать налоговый номер продавца, сумму платежа и общую сумму начисленного НДС.

Причем в случае получения предприятием чека РРО, в котором общая сумма полученных товаров/услуг превышает 200 грн., оно не сможет отразить в составе налогового кредита ни всю сумму «входного» НДС, ни ее часть (см. разъяснение из подкатегории 101.23 БЗ). Поскольку такая ситуация нежелательна, рекомендуем либо избегать наличных приобретений ГСМ на сумму свыше 200 грн. (без НДС), либо предупредить подотчетных лиц о необходимости требовать от поставщика налоговые накладные.

И еще одно. Если вдруг вы собираетесь использовать приобретенное топливо в нехозяйственной (необъектной или освобожденной от налогообложения) деятельности (т. е. заправлять им автомобиль, используемый в такой деятельности), то на сумму «входного» НДС придется начислить компенсирующие налоговые обязательства на основании п. 198.5 НКУ.

Учет использования топлива

Бухгалтерский учет. В целях списания ГСМ выделяют их фактический и нормативный расход.

Фактический расход топлива рассчитывают исходя из пробега автомобиля и данных о расходе топлива, зафиксированных в путевом листе или другом документе, который его заменяет (подробнее см. на с. 50). Для определения фактического количества топлива, израсходованного в течение смены (рейса), с учетом данных измерительных приборов автомобиля на момент окончания смены (рейса) можно использовать следующую формулу:

Тф = ОТн + ЗТ - ОТк,

где Тф — фактическое количество израсходованного автомобилем топлива (рассчитывается по одному путевому листу);

ОТн — остаток топлива в бензобаке (в баллоне, если это газ) автомобиля на начало смены (рейса);

ЗТ — количество топлива, залитого в бензобак (заправленного в баллон, если это газ) в течение смены (рейса);

ОТк — остаток топлива в бензобаке (в баллоне, если это газ) автомобиля на конец смены (рейса).

А вот нормативный расход ГСМ определяют на основании данных путевых листов о фактическом пробеге автомобиля за смену с учетом норм расхода топлива*.

* О таких нормах мы говорили в подразделе 3.1 на с. 27.

Когда указанные показатели определены, необходимо сравнить фактическое количество израсходованного автомобилем топлива с нормативным расходом. После этого сумму ГСМ списывают с баланса по кредиту субсчета 203 в корреспонденции с дебетом:

— счетов 15, 20, 23, 28, 91, 92, 93, 94 — в части стоимости ГСМ в пределах норм расхода топлива;

— субсчета 947 «Недостачи и потери от порчи ценностей» — в части суммы перерасхода ГСМ (превышения суммы фактического расхода над нормативным).

Налог на прибыль. Как мы уже говорили ранее, топливные расходы отразятся на налоговоприбыльном учете в том периоде, в котором они будут учтены в составе бухрасходов.

Так, в зависимости от целей, на которые используют ГСМ, их стоимость попадет в состав бухгалтерских расходов, а значит, повлияет на финрезультат для целей налоговоприбыльного учета в периоде:

— начисления амортизации объекта ОС — в части ГСМ, использованных для заправки автомобилей, занятых в строительстве (создании) объектов ОС. В момент использования такие ГСМ списывают корреспонденцией: Дт 15 — Кт 203;

— реализации продукции (товаров, работ, услуг) — в части стоимости ГСМ, включенной в себестоимость произведенной продукции (выполненных работ, предоставленных услуг), а также в первоначальную стоимость приобретенных материалов и товаров. Непосредственно в момент использования такие ГСМ списывают с баланса корреспонденцией: Дт 20, 23, 28, 91 — Кт 203;

— списания израсходованных ГСМ — в части стоимости ГСМ для автомобилей, обеспечивающих прочие хозяйственные нужды: административные, сбытовые, прочие операционные. Списание этих ГСМ показывают корреспонденцией: Дт 92, 93, 94 — Кт 203.

Обратите внимание: на сегодняшний день при определении финансового результата для целей расчета налога на прибыль учитывают в том числе и сверхнормативные затраты ГСМ.

Радует также, что никакие налоговоприбыльные корректировки при использовании ГСМ определять не нужно. Они НКУ не предусмотрены.

НДС. Выше вы уже могли узнать, что налоговый кредит покупатель отражает по дате первого события (т. е. на дату оплаты или получения топлива). При этом если все приобретенное топливо изначально планируется использовать в нехозяйственной (необъектной или освобожденной от налогообложения) деятельности, то сразу же придется начислить компенсирующие налоговые обязательства на эту сумму.

Если приобретенные ГСМ предназначены для использования в хозяйственной, облагаемой НДС деятельности, то в периоде их использования для целей НДС-учета имеет значение объем нормативного и сверхнормативного расхода топлива.

Так, по НДС, включенному в налоговый кредит исходя из стоимости топлива, списанного в пределах норм, никаких манипуляций производить не нужно. А вот сверхнормативный расход ГСМ для взимания НДС расценивается как использование на цели, не связанные с хозяйственной деятельностью. А значит, предприятию придется начислить на стоимость сверхнормативного расхода топлива компенсирующие налоговые обязательства на основании п.п. «г» п. 198.5 НКУ.

Напоминаем, что при начислении компенсирующих налоговых обязательств по НДС необходимо не позднее последнего дня отчетного (налогового) периода составить сводную налоговую накладную (п. 11 Порядка № 1307) и зарегистрировать ее в ЕРНН (п. 3 упомянутого Порядка). Базу налогообложения определяют исходя из стоимости приобретения ГСМ (п. 189.1 НКУ).

Подробно особенности составления «компенсирующих» сводных налоговых накладных рассмотрены в «Налоги и бухгалтерский учет», 2018, № 96, с. 32.

Особенности учета моторного масла. Считаем необходимым сказать несколько слов об учете приобретенного моторного масла. Конечно, в основном заправку и замену масла осуществляют на СТО. Тогда в учете просто показывают расходы на техобслуживание, не задумываясь об оприходовании и последующем учете масла*. Но бывают случаи, когда такие мероприятия осуществляются на самом предприятии. Как их учесть, расскажем далее.

* См. подраздел 4.2 на с. 60.

После приобретения масло приходуют на баланс на все тот же «топливный» субсчет 203. В периоде замены масла его стоимость списывают с баланса. В зависимости от направления использования автомобиля такое списание отражают корреспонденцией:

— Дт 15, 20, 23, 28, 91, 92, 93, 94 — Кт 203 — в части нормативного объема масла;

— Дт 947 — Кт 203 — в части сверхнормативного расхода масла.

То есть тут все так же, как и с горючим.

Нормы расхода масла установлены из расчета на 100 л (или 100 м3 для газа) нормативного расхода топлива (п. 1.10 Норм № 43). Поэтому вначале следует определить нормативный расход топлива, работавшего «в связке» с маслом, от периода залива до периода слива масла.

Для расчета нормативного расхода масла используют следующую формулу:

Qмасла = Qнорм х Qтоп : 100,

где Qмасла — нормативный расход масла, л;

Qнорм — норма расхода масла на 100 л (100 м3) израсходованного топлива;

Qтоп — нормативный расход топлива исходя из фактического пробега автомобиля, л (м3).

После отработки слитые моторные масла еще можно реализовать. Они соответствуют критериям признания активом, поэтому их приходуют на баланс по чистой стоимости реализации (Дт 209 — Кт 719).

Последующую их продажу спецпредприятиям отражают как реализацию обычных запасов**. Сумма, за которую они проданы (без НДС), попадает в состав доходов, а себестоимость, по которой они оприходованы, — в состав расходов.

** См. спецвыпуск «Налоги и бухгалтерский учет», 2018, № 50, с. 54.

Примеры отражения в учете приобретения и использования ГСМ

Пример 3.1. Приобретение ГСМ по талонам. Предприятие заключило договор с АЗС на приобретение 350 л бензина марки А95 по цене 30,42 грн. за литр*** (без НДС — 25,35 грн., НДС — 5,07 грн.) на общую сумму 10647,00 грн., в том числе НДС 20 % — 1774,50 грн.

*** Суммы условные.

После получения 100 % предоплаты поставщик предоставил предприятию талоны на бензин (право собственности на топливо перешло к покупателю) и одновременно принял ГСМ на ответственное хранение.

Для учета талонов на топливо предприятие использует субсчет 203/2 «Талоны на топливо», а для учета топлива в баках автомобилей — субсчет 203/3 «Топливо в автомобиле».

В течение месяца водителю для заправки были выданы талоны на 150 л бензина, что было отражено в ведомости учета талонов на бензин. Все талоны были использованы для заправки автомобиля ГСМ. Автомобиль использовался для сбыта продукции.

Фактический расход бензина за месяц составил 130 л, в то время как расход топлива по нормам должен был составить 125 л. То есть возник перерасход ГСМ в объеме 5 л.

Как указанные операции отразить в бухучете предприятия, см. в табл. 3.5 на с. 48.

Таблица 3.5. Учет приобретения и использования ГСМ (по талонам)

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Приобретение ГСМ | ||||

| 1 | Перечислена поставщику предоплата за ГСМ | 371 | 311 | 10647,00 |

| 2 | Отражена сумма НДС (до получения зарегистрированной в ЕРНН налоговой накладной) | 644/1 | 644 | 1774,50 |

| 3 | Отражен налоговый кредит по НДС (получена налоговая накладная, зарегистрированная в ЕРНН) | 641/НДС | 644/1 | 1774,50 |

| 4 | Отражено поступление талонов на бензин (350 л х 25,35 грн./л) | 203/2 | 631 | 8872,50 |

| 5 | Списана ранее отраженная сумма налогового кредита по НДС | 644 | 631 | 1774,50 |

| 6 | Отражен зачет задолженностей | 631 | 371 | 10647,00 |

| Использование талонов для заправки автомобиля | ||||

| 1 | Отражена заправка автомобиля топливом (150 л х 25,35 грн./л) | 203/3 | 203/2 | 3802,50 |

| Использование ГСМ | ||||

| 1 | Списана стоимость фактически использованного автомобилем бензина в пределах норм (125 л х 25,35 грн./л) | 93 | 203/3 | 3168,75 |

| 2 | Отражена сумма перерасхода бензина (5 л х 25,35 грн./л) | 947 | 203/3 | 126,75 |

| 3 | Начислены компенсирующие налоговые обязательства по НДС (126,75 грн. х 20 % : 100 %) | 947 | 643/1 | 25,35 |

| 643/1 | 641/НДС | 25,35 | ||

| 4 | Отнесены на финансовый результат: | |||

| — стоимость израсходованного бензина в пределах установленных норм | 791 | 93 | 3168,75 | |

| — стоимость перерасхода бензина с учетом НДС | 791 | 947 | 152,10 | |

Пример 3.2. Приобретение ГСМ по топливной карте. Предприятие заключило договор с АЗС на приобретение 400 л бензина марки А95+ по цене 31,74 грн. за литр (без НДС — 26,45 грн., НДС — 5,29 грн.) на сумму 12696,00 грн., в том числе НДС — 2116,00 грн.

Отпуск бензина водителям осуществляется с использованием смарт-карты. Стоимость изготовления смарт-карты — 15,00 грн. (в том числе НДС — 2,50 грн.). Срок ее действия — 1 год. Автомобиль используется в административной деятельности предприятия.

По условиям договора право собственности на ГСМ переходит к покупателю после заправки автомобиля. Топливо, которое находится в баках автомобилей, предприятие учитывает на субсчете 203/3 «Топливо в автомобиле».

В течение месяца водителю предприятия по топливной карте отпущено 250 л бензина. По данным путевых листов фактический расход бензина за месяц составил 240 л. Фактический расход топлива не превышает нормативный.

На счетах бухгалтерского учета указанные операции отражают следующим образом (см. табл. 3.6 на с. 49):

Таблица 3.6. Учет приобретения и использования ГСМ (по топливной карте)

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Приобретение топливной карты | ||||

| 1 | Перечислена поставщику ГСМ предоплата за топливную карту | 371 | 311 | 15,00 |

| 2 | Отражен налоговый кредит по НДС (при наличии налоговой накладной, зарегистрированной в ЕРНН) | 644/1 | 644 | 2,50 |

| 641/НДС | 644/1 | 2,50 | ||

| 3 | Оприходована топливная карта | 22 | 631 | 12,50 |

| 4 | Списана ранее отраженная сумма налогового кредита по НДС | 644 | 631 | 2,50 |

| 5 | Отражен зачет задолженностей | 631 | 371 | 15,00 |

| 6 | Передана топливная карта водителю | 92 | 22 | 12,50 |

| 7 | Отнесены на финансовый результат расходы на приобретение топливной карты | 791 | 92 | 12,50 |

| Приобретение ГСМ | ||||

| 1 | Перечислена поставщику предоплата за ГСМ | 371 | 311 | 12696,00 |

| 2 | Отражена сумма налогового кредита по НДС в составе предоплаты за ГСМ (при наличии зарегистрированной в ЕРНН налоговой накладной) | 644/1 | 644 | 2116,00 |

| 641/НДС | 644/1 | 2116,00 | ||

| 3 | Отражена заправка автомобиля бензином (250 л х 26,45 грн./л) | 203/3 | 631 | 6612,50 |

| 4 | Списана отраженная ранее сумма налогового кредита по НДС (6612,50 грн. х 20 % : 100 %) | 644 | 631 | 1322,50 |

| 5 | Отражен зачет задолженностей | 631 | 371 | 7935,00 |

| Использование ГСМ | ||||

| 1 | Списана стоимость фактически использованного автомобилем бензина (240 л х 26,45 грн./л) | 92 | 203/3 | 6348,00 |

| 2 | Отнесена на финансовый результат стоимость израсходованного бензина | 791 | 92 | 6348,00 |

Пример 3.3. Приобретение моторного масла. Предприятие приобрело 25 л моторного масла общей стоимостью 5400,00 грн. (в том числе НДС — 900,00 грн.). В автомобиль Hyundai Tucson административного назначения было залито 4 л масла. Пробег автомобиля на этом масле составил 6000 км. Норма расхода топлива составляет 8,8 л на 100 км пробега, а временная норма расхода масла — 0,9 л на 100 л нормативного расхода топлива. После отработки было слито 3,8 л моторного масла, которые сданы спецпредприятию по цене 6,00 грн./л (в том числе НДС — 1,00 грн.).

Норма расхода масла составляет:

0,9 х (8,8 : 100 х 6000) : 100 = 4,75 (л).

То есть фактический расход масла во время предыдущей заправки (4 л) был меньше, чем по норме.

Приведенные операции нужно отразить в учете следующим образом (см. табл. 3.7 на с. 50):

Таблица 3.7. Учет приобретения и использования моторного масла

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Оприходовано приобретенное моторное масло | 203 | 631 | 4500,00 |

| 2 | Отражен налоговый кредит по НДС (при наличии налоговой накладной, зарегистрированной в ЕРНН) | 644/1 | 631 | 900,00 |

| 641/НДС | 644/1 | 900,00 | ||

| 3 | Залито 4 л масла в автомобиль (4 л х 4500 грн. : 25 л) | 92 | 203 | 720,00 |

| 4 | Слито с автомобиля 3,8 л отработанного масла (3,8 л х 5,00 грн./л) | 209 | 719 | 19,00 |

| 5 | Сдано отработанное масло на спецпредприятие (3,8 л х 6,00 грн./л) | 361 | 712 | 22,80 |

| 6 | Начислено налоговое обязательство по НДС | 712 | 641/НДС | 3,80 |

| 7 | Списана с баланса стоимость отработанного масла | 943 | 209 | 19,00 |

| 8 | Получена оплата от спецпредприятия | 311 | 361 | 22,80 |

| 9 | Сформирован финансовый результат | 719 | 791 | 19,00 |

| 712 | 791 | 19,00 | ||

| 791 | 92 | 720,00 | ||

| 791 | 943 | 19,00 | ||

3.3. Документальное оформление работы автомобиля

Работа автомобиля должна быть надлежащим образом задокументирована. Поэтому далее мы с вами разберем, каким специальным документом можно подтвердить факт эксплуатации автомобиля и откуда взять информацию о его пробеге для целей списания ГСМ. Кроме того, выясним, чем удостоверить объем выполненных работ по перевозке грузов и как оформить соответствующий первичный документ.

Путевой лист

В настоящее время нормативно установленных форм путевых листов не существует. Однако путевой лист, по нашему мнению, по-прежнему как нельзя лучше подходит для учета израсходованного горючего. В связи с этим уместно самостоятельно разработать такой документ. При этом за основу целесообразно взять старые, утратившие силу, но уже привычные формы. При этом вы можете убрать из них лишние, на ваш взгляд, реквизиты и добавить свои, новые. Заметим, что так поступать разрешают и контролирующие органы (см. письмо Мининфраструктуры от 23.04.2013 г. № 4492/25/10-13 и письмо ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15).

И еще один важный момент, связанный с применением путевого листа. Если вы решите использовать эту форму в работе, то помните, что перед выездом водителя в рейс в путевом листе следует проставлять отметку о предрейсовом медосмотре.

Напомним: абзац третий п. 4.6 Положения № 65/80 предусматривает, что при наличии путевого листа медицинский работник делает в нем запись о результате контроля за состоянием здоровья водителя автотранспортного средства. А значит, есть путевой лист — должны быть соответствующие отметки в нем. Нет путевого листа — для оформления результатов проведенного предрейсового медосмотра достаточно заполнить Журнал ежесменного предрейсового и послерейсового медицинских осмотров водителей (приложение 3 к Положению № 65/80).

Товарно-транспортная накладная

Наряду с путевым листом, одним из важнейших «транспортных» документов является товарно-транспортная накладная (далее — ТТН). Несмотря на то, что этот документ касается не столько автомобиля, сколько перевозимого груза, скажем несколько слов и о нем.

Товарно-транспортная накладная — это единый для всех участников транспортного процесса документ, предназначенный для учета товарно-материальных ценностей по пути их перемещения, расчетов за перевозку груза и учета выполненной работы. Кроме того, она является одним из документов, которые могут использоваться для списания ТМЦ у грузоотправителя, оприходования их у грузополучателя, складского, оперативного и бухгалтерского учета (разд. 1 Правил № 363). ТТН может быть составлена в бумажной и/или электронной форме.

Наличие ТТН является обязательным при автомобильных перевозках. На это указывают ст. 48 Закона об автотранспорте и Правила № 363. В то же время ТТН нужна, только когда груз перевозят с привлечением сторонних лиц (перевозчиков) на основании договора перевозки (п. 1 Перечня № 207). А это значит, что выписывать ТТН или нет, нужно решать в каждом конкретном случае в зависимости от того, кто осуществляет транспортировку.

Так, если для перевозки груза вы привлекаете транспортную компанию (т. е. в случаях, когда автомобиль, на котором перевозится груз, и сам груз принадлежат разным лицам), то выписывать ТТН нужно обязательно.

Если же вы решите использовать для доставки грузов собственный автотранспорт, то водителю такого транспортного средства достаточно иметь накладную или другой документ, подтверждающий право собственности на груз. Это установлено п. 2 Перечня № 207.

Однако на практике все оказывается не так однозначно. При проверках фискалы нередко исходят из того, что ТТН подтверждает не только факт и стоимость предоставленных транспортных услуг, но и сам факт поставки в целом. Поэтому те налогоплательщики, которые не желают вступать в дебаты с налоговиками, предпочитают подстраховаться и оформляют ТТН даже при «самотранспортировке».

Учтите: обязательного наличия ТТН на перемещение водки и ликеро-водочных изделий требуют положения ст. 230 НКУ. Так, в соответствии с п. 230.18 этого Кодекса запрещена транспортировка такой продукции, отгруженной с акцизного склада предприятия, которое ее производит, без ТТН, зарегистрированных в Едином реестре товарно-транспортных накладных на перемещение алкогольных напитков, с отметкой представителя органа ГФСУ на акцизном складе.

«Обычная» ТТН составляется по форме № 1-ТН, приведенной в приложении 7 к Правилам № 363. Если она покажется вам неудобной, можете разработать собственную форму ТТН. Это разрешено абзацем вторым п. 11.1 Правил № 363. Главное условие применения «произвольной» ТТН — она должна содержать набор следующих обязательных реквизитов:

— название документа («Товарно-транспортная накладная»);

— дату и место составления;