Карантину больше года

О том, что нет ничего более постоянного, чем временное, знает практически каждый. А введенный Кабмином в марте 2020 года на территории Украины карантин в связи с пандемией коронавируса вышеупомянутое утверждение подтверждает на все 100 %.

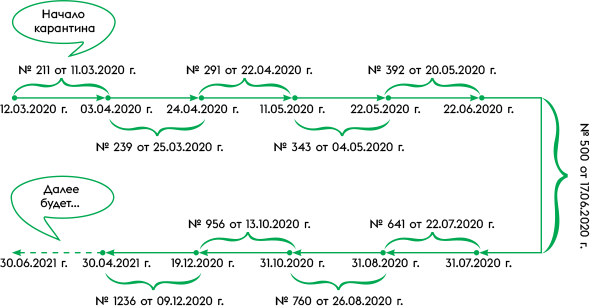

За последний год с хвостиком действие карантина было продлено больше 10 раз. Чтобы вы не забыли эти даты, приведем их на рисунке ниже.

Продолжительность карантина по постановлениям Кабмина

Штрафной мораторий

Продление карантина дает субъектам право избежать штрафов за нарушения налогового и ЕСВ-законодательства, которые были допущены в период с 01.03.2020 г. и аж по последний календарный день месяца (включительно), в котором завершается действие карантина (п. 521 подразд. 10 разд. ХХ НКУ, п. 911.1 раздела VIII Закона № 2464*).

Как и раньше, освобождение от налоговых штрафов не действует при нарушении в сфере акциза, НДС, рентной платы и в иных случаях, упомянутых в п. 521 подразд. 10 разд. ХХ НКУ.

За все другие нарушения налогового законодательства, совершенные до конца карантина, наказать субъекта хозяйствования фискалы не могут. Это касается и штрафов за нарушения сроков регистрации НН/РК и АН, несвоевременное предоставление налоговой отчетности (хотя, по мнению фискалов, чтобы не было этих штрафов, отчетность следует подать в течение карантинного периода, т. е. до последнего дня месяца окончания карантина**), несвоевременную уплату налогов, непредоставление ф. № 20-ОПП и т. п. (детали — в «Налоги & бухучет», 2020, № 38-39).

** См. «Налоги & бухучет», 2020, № 78, с. 23.

Кроме того, в связи с продлением карантина до 30.06.2021 г. нерезиденты могут зарегистрироваться как плательщики налога вместо своих постоянных представительств до конца июня 2021 года без штрафных санкций. В то же время общий срок регистрации нерезидента налогоплательщиком согласно п. 2 приказа Минфина от 08.02.2021 г. № 62 остался неизменным до 19.05.2021 г. Но из-за штрафного моратория срок регистрации плательщиком налогов нерезидент может отложить до конца карантина.

Также продление срока карантина до 30.06.2021 г. переместило освобождение от начисления пени. При этом начисленная, но не оплаченная за период карантина налоговая или ЕСВ-пеня подлежит списанию (п. 521 подразд. 10 разд. ХХ НКУ, п. 911.2 разд. VIII Закона № 2464). Подробно об этом читайте в «Налоги & бухучет», 2020, № 37, с. 15.

Но ни один нормативно-правовой акт не освобождает должностных лиц предприятий и ФЛП на время карантина от админответственности.

Внимание! Не спасет карантинный мораторий от неналоговых нарушений, которые допущены в период действия карантина и которые налагают фискалы. Речь идет, в частности, об РРО-штрафах, штрафах (пене) за нарушение сроков ВЭД-расчетов и т. п.

Продление сроков

Продление карантина до 30.06.2021 г. продлевает сроки:

— подачи и рассмотрения админжалоб в ГНСУ по ст. 56 НКУ (кроме жалоб о законности декларирования заявленного к возмещению из бюджета НДС и/или отрицательного значения по НДС). Кроме того, на период действия карантина не действует правило молчаливого согласия при непредоставлении мотивируемого решения налоговиками по жалобе плательщика. Детали — в «Налоги & бухучет», 2020, № 38-39, с. 9;

— ответов на запросы фискалов, в том числе и на те, которые предшествуют внеплановым проверкам (ст. 73 и 78 НКУ);

— получения индивидуальных налоговых консультаций в бумажном виде;

— давности для проверок и налоговых доначислений по ст. 102 НКУ и исковой давности по ГКУ, в том числе и сроки исковой давности в части дебиторской/кредиторской задолженности за товары, услуги и т. п. При этом

срок исковой давности на время карантина приостанавливается и после его окончания возобновляется

Следовательно, дебиторскую/кредиторскую задолженность можно признать безнадежной и списать только после карантина. На этом делают акцент и фискалы (см. письмо ГНСУ от 23.03.2021 г. № 1113/ІПК/99-00-21-02-02-06). Детали — в «Налоги & бухучет», 2021, № 19, с. 23.

Мораторий на проверки

При карантине продлевается мораторий на некоторые налоговые и плановые неналоговые проверки. Перечень проверок, которые будут проводить во время продолжающегося карантина по сравнению с перечнем разрешенных проверок, который был введен в момент его установления год назад, несколько вырос. И виной всему постановление КМУ от 03.02.2021 г. № 89 («Налоги & бухучет», 2021, № 13, с. 28), которым расширен перечень случаев проведения проверок во время карантина для юрлиц. Хотя законность такой отмены достаточно сомнительна.

Другие послабления и не только

Продление карантина продлило также:

— действие карантинной медльготы по НДС (п. 71 подразд. 2 разд. ХХ НКУ);

— требование о декларировании цен на противоэпидемические и социально значимые товары («Налоги & бухучет», 2020, № 40, с. 19);

— действие арендного ограничения, а именно возможности установления арендной платы на уровне коммунальных расходов и налогов. Это ограничение сработает относительно коммерческих объектов, которые полностью или частично не используются. Детали — в «Налоги & бухучет», 2020, № 58, с. 25 и 2021, № 9, с. 19;

— действие освобождения от уплаты арендной платы и ограничения размера арендной платы при аренде госимущества (перечень освобожденных объектов от арендной платы и перечень тех объектов, за которые аренда уплачивается в уменьшенном размере, утверждены постановлением КМУ от 15.07.2020 г. № 611);

— действие уменьшенного размера арендной платы за аренду коммунального имущества. Действует ли такое послабление на вашей территории, можно узнать из решения местной власти;

— период, за который работодатели, в том в числе ФЛП, могут получить пособия по частичной безработице на период карантина (ст. 471 Закона Украины от 05.07.2012 г. № 5067-VI);

— право работодателя на период объявления карантина, установленного Кабмином, вводить или продлевать простой (ч. 1 ст. 34 и ч. 1 ст. 113 КЗоТ). Детали — в «Налоги & бухучет», 2020, № 96, с. 18;

— право работника взять или продлить карантинный отпуск без сохранения заработной платы («Налоги & бухучет», 2020, № 101, с. 2, № 78, с. 4, № 27, с. 3, № 26, с. 13);

— право работодателя вводить дистанционную (надомную) работу приказом (без обязательного заключения письменного трудового договора, но с предупреждением работника) до окончания карантина («Налоги & бухучет», 2021, № 19, с. 28);

— срок действия лицензий заведений общественного питания на розничную торговлю алкогольными напитками, если срок их действия закончился во время карантина, на период карантина, а также на 3 месяца со дня его окончания. Кроме того, во время карантина, а также в течение 3-х месяцев после его окончания не приостанавливается действие лицензии на розничную торговлю алкогольными напитками для вышеупомянутых заведений («Налоги & бухучет», 2020, № 100, с. 30).

На что не повлияло продление

Продление карантина никак не повлияет на:

— уплату или освобождение от уплаты налогов и сборов;

— сроки предоставления авансовых отчетов. Командированные работники должны подавать эти отчеты в общие сроки;

— сроки уже полученных горючих лицензий. Они действуют в течение срока, на который выданы;

— сроки предоставления ф. № 20-ОПП;

— сроки сдачи наличной выручки в банк;

— блокировку НН/РК, а также срок включения входных НН/РК в НДС-декларацию;

— сроки обнародования финансовой отчетности и т. п.

ВЫВОДЫ

- Карантин продлили до 30 июня 2021 года.

- До конца июня 2021 года продолжают действовать штрафной и проверочный моратории, а также другие карантинные послабления.

- Сроки уплаты налогов и сборов, а также сроки подачи отчетности в связи с продлением действия карантина не изменились.