Декларация: для кого это обязательно?

Сегодня говорим о декларации об имущественном положении и доходах (далее — декларация), которую подают ФЛП, а не обычные граждане. Кто же обязан ее подавать? Это:

1) ФЛП на общей системе;

2) ФЛП, которые часть 2024 года были на общей системе, а потом перешли на единый налог (ЕН);

3) ФЛП на ЕН, которые зарегистрировались в 2024 году и сразу выбрали ЕН групп 1 или 2. Почему? Потому что они становятся единоналожниками только с начала следующего месяца (п.п. 298.1.2 НКУ), а до этого — формально являются общесистемщиками (см. по этому поводу, в частности, статью «Вновь созданный ФЛП, избравший единый налог, не знал, что в месяце госрегистрации он на общей системе» // «Налоги & бухучет», 2024, № 27).

И еще важный момент: даже если вы уже подавали декларацию в 2024 году с типом «звітна» как «довідкова» (например, для пенсии или больничных), годовую декларацию с типом «Звітна» все равно нужно подать!

Для кого необязательно?

Не подавать годовую декларацию о доходах могут ФЛП:

1) общесистемщики, которые в 2024 году зарегистрировали прекращение предпринимательской деятельности и уже подали «ликвидационную» декларацию о доходах (в срок для месячного декларирования);

2) ФЛП, которые не получали никаких доходов в период работы на общей системе в 2024 году. Но! Для этого они должны пройти через три фильтра.

Фильтр 1 «в 2024 у меня не было никаких доходов», даже за рубежом, даже гражданских (например: зарплата, аренда, дивиденды, роялти, выплаты по гражданско-правовым договорам услуг и т. п.) — категория 104.09 БЗ.

Фильтр 2 «у меня нет сельхозучастков». Иначе даже при отсутствии деятельности надо начислять «земельное» МНО (минимальное налоговое обязательство) и подавать декларацию + МНО-приложение к ней.

Фильтр 3 «у меня нет действующих лицензий на подакцизные товары и я не продаю горючее или спирт». Иначе подача декларации, даже при отсутствии деятельности — обязательна (п. 49.21 НКУ).

И здесь помните главное:

не подадите отчет — не «включится» отсчет срока давности, а следовательно налоговики смогут проверить вас за этот период хоть через двадцать лет (п.п. 102.2.1 НКУ)

На наш взгляд, безопаснее подать пустую деку, чем не отчитываться вообще (понятное дело, это касается только «спящих» ФЛП, а не тех, кто снялся с госрегистрации).

На каком бланке (по какой форме) отчитываемся?

Декларацию о доходах изменяют ежегодно (а иногда и несколько раз в году). И каждый раз предпринимателям придется разбираться с чем-то новым. Так что же там поменяли в 2024-м?

К удивлению, немного — в марте-2024 приказом Минфина от 23.01.2024 № 29 внесли несколько правок в приложения КІК и Ф3 (подправили номера строк). Это — пустяки. Казалось бы, за 2024-й отчитаемся без сюрпризов. Но не тут-то было!

Не дождавшись 2025 года, законодатели с 01.12.2024 ввели новый НДФЛ-аванс для розничных торговцев горючим — с отдельным учетом и правилами уплаты и зачета с годовым НДФЛ (больше деталей найдете в статье «ФЛП на общей системе осуществляет розничную торговлю горючим» // «Налоги & бухучет», 2024, № 101). Также есть изменения в отношении «земельного» МНО, которые касаются уже 2024 года (см. статью «МНО-нововведения» // «Налоги & бухучет», 2024, № 101).

А это значит, что на пороге — изменения в декларацию и приложения к ней. Пока что новую форму декларации официально не утвердили, но ее проект уже появился на сайте Минфина.

Причем интересная деталь — в тексте проекта не сказано, что новый бланк будут подавать за отчетные периоды 2025 года (как, например, указано в проекте изменений к декларации единоналожников). Напротив, сказано, что изменения вступают в силу сразу после официального опубликования. А это значит, что не исключено, что налоговики заставят ФЛП отчитываться на новом бланке сразу за 2024 год в нарушение п. 46.6 НКУ (который позволяет применять новый бланк не сразу, а только с отчета за следующий год после его обнародования). К сожалению, так было уже неоднократно, когда законотворцы не успевали вовремя откорректировать отчет по требованию новых налоговых правил.

Впрочем, пока изменения не появились (до момента вступления их в силу),

если ФЛП не является плательщиком «горючих» НДФЛ-авансов, а также не имеет дела с «земельным» МНО, то, на наш взгляд, он может спокойно подавать декларацию на действующем бланке

Скорее всего, налоговики не будут посягать на право отчитываться за 2024 год на нынешнем (действующем сейчас) бланке для таких ФЛП*.

* В Электронном кабинете идет с шапкой «ЗАТВЕРДЖЕНО Наказ Міністерства фінансів України 02 жовтня 2015 року № 859 (у редакції наказу Міністерства фінансів України від 17 травня 2022 року № 143)».

Идентификатор формы в Электронном кабинете — F0100214.

О том, как заполнить новый бланк декларации (фактически о новых нюансах для плательщиков «горючих» НДФЛ-авансов и «земельного» МНО), мы расскажем сразу после того, как его утвердят. А пока что говорим о заполнении действующей формы.

Куда и как «сдаваться»?

Стандартно. Декларацию можно подать тремя способами:

1) лично (или через представителя);

2) онлайн (если есть электронная подпись);

3) по почте (не позже чем за 5 дней до конечного срока, с уведомлением и описью вложения — п. 49.5 НКУ).

Подать декларацию нужно в налоговую по местонахождению ФЛП, указанному в ЕГР* (налоговый адрес, обычно — прописка ФЛП). Туда же уплачиваем НДФЛ и военный сбор (ВС).

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

ФЛП переезжал в 2024 году? Тогда надо выяснить, вносил ли он новое местонахождение в ЕГР:

— если нет (например, ФЛП не изменял прописку, а проживает в другом городе по договору аренды или сам не переезжал, а просто перевез бизнес), тогда отчитываемся (и уплачиваем налоги и ЕСВ) в налоговую по старому адресу;

— если да, тогда декларацию он должен подавать по новому адресу, а вот НДФЛ/ВС-авансы в 2024 году уплачивать следовало по старому адресу, а с 01.01.2025 — по новому. Что касается ЕСВ, то его уплачиваем по новому адресу после того, как новая налоговая возьмет на учет ФЛП (это может занять некоторое время, поэтому перед уплатой стоит поинтересоваться, взяли ли вас на учет по новому местонахождению) (больше деталей найдете в статье «Что влечет за собой смена прописки ФЛП?» // «Налоги & бухучет», 2024, № 93).

Последний день подачи декларации

Предпринимательская декларация подается в тот же срок, что и гражданская — до 1 мая (п.п. 49.18.4 НКУ, п. 6 разд. I Инструкции № 859*, категория 104.09 БЗ).

Поэтому

за 2024 год надо отчитаться не позже 30.04.2025

Последний день уплаты НДФЛ/ВС и ЕСВ

НДФЛ и ВС. За 2024 год НДФЛ и ВС по декларации следует уплатить не позже 12.05.2025 (п. 57.1 НКУ). Это с учетом «выходного» переноса (из того же таки п. 57.1 НКУ).

Дедлайн для НДФЛ и ВС за 2024 год — 12.05.2025

И не забывайте: уплаченные в течение года НДФЛ/ВС-авансы учитываются как переплата (теперь не говорим о «горючих» НДФЛ-авансах). Поэтому за год надо доплатить только разницу между НДФЛ/ВС, указанным в декларации, и теми авансами, которые вы уже уплатили.

Кстати, если ФЛП не уплачивал обычные НДФЛ/ВС-авансы, штрафов за это нет. Налоговики с этим не спорят (больше деталей найдете в статье «НДФЛ/ВС-аванс ФЛП на общей: не забудьте уплатить!» // «Налоги & бухучет», 2024, № 28). А вот за неуплату / задержку годового НДФЛ и ВС оштрафуют.

«Горючий» НДФЛ-аванс — это новый вид НДФЛ-аванса, который уплачивают ФЛП-общесистемщики, осуществляющие розничную торговлю горючим. Уплачивают его авансом ежемесячно не позже 20-го числа текущего месяца (п.п. 177.5.11 НКУ).

Впервые такой аванс надо было уплатить за декабрь-2024 — не позже 20.12.2024

Больше деталей найдете в статье «ФЛП на общей системе осуществляет розничную торговлю горючим» // «Налоги & бухучет», 2024, № 101.

То есть для уплаты «горючих» НДФЛ-авансов не нужно ожидать подачи декларации (срок их уплаты не привязан к подаче декларации).

Кстати, некоторое представление о зачислении «горючих» НДФЛ-авансов в счет НДФЛ уже можно сложить, проанализировав проект изменений к декларации.

И как будто будут достаточно лояльные правила (если проект утвердят без изменений) — что на «горючие» НДФЛ-авансы можно уменьшить НДФЛ-обязательство с предпринимательских доходов за весь год и от всех видов деятельности.

То есть, например, на уплаченный за декабрь 2024 года «горючий» аванс можно уменьшить НДФЛ-обязательство с предпринимательских доходов от всех видов деятельности за весь 2024 год.

Хотя, опять же, окончательная ясность будет после утверждения изменений в форму декларации.

ЕСВ за себя. До 31.12.2024 действовала военная возможность неуплаты ЕСВ для всех ФЛП. Поэтому ЕСВ за все месяцы 2024 года ФЛП мог не уплачивать (не подавать приложение ЄСВ1 и не заполнять строку 22.1 декларации — в случае неуплаты ЕСВ ни за один из месяцев 2024 года).

Но если ФЛП все же уплачивал ЕСВ за себя в 2024 году, то окончательный расчет за год он должен провести не позже 10 календарных дней после предельного срока подачи декларации (в 2025 — не позже 12.05.2025, хотя в случае с ЕСВ лучше сделать это не позже 09.05.2025) (категория 201.04.02 БЗ).

Но будьте внимательны: это речь об окончательном расчете. В то же время срок уплаты ЕСВ за IV квартал 2024 года наступает раньше — до 20 января 2025 года (абз. 3 ч. 8 ст. 9 Закона о ЕСВ*). Это, опять-таки, для тех ФЛП, которые решили для себя уплачивать ЕСВ за месяцы 2024 года!

* Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2020 № 2464-VI.

Больше деталей о квартальной уплате и об окончательном расчете для ФЛП на общей системе найдете в статье «Уплата ЕСВ «за себя» ФЛП на общей системе: срок для окончательного расчета» // «Налоги & бухучет», 2024, № 18.

Декларация и К°: какие приложения понадобятся?

Ну а теперь самое время начинать заполнение декларации. Но обычно она идет не сама, а в комплекте с приложениями (их пока что 9, но в планах — добавить еще одно для расчета «горючих» НДФЛ-авансов):

— Ф1 — об инвестиционных активах;

— Ф2 — о предпринимательском доходе ФЛП;

— Ф3 — о налоговой скидке;

— Ф4 — о продаже движимого или недвижимого имущества, объектов незавершенного строительства, будущих объектов недвижимости, вещных прав;

— ЄСВ1 — о ЕСВ, который ФЛП уплачивал за себя в 2024 году;

— ЄСВ2 — для физлиц, которые заключили договор о добровольном ЕСВ-страховании;

— ЄСВ3 — для отражения ЕСВ, который надо доплатить или наоборот вернуть по результатам проверки;

— КИК-приложение — для тех, у кого есть доля в иностранной компании;

— МНО-приложение — для собственников или пользователей сельхозугодий.

Много? Не волнуйтесь. Половина из них вообще не предназначены для ФЛП. Стандартный пакет годовой отчетности рядового ФЛП-общесистемщика является куда более скромным:

это декларация + приложение Ф2 (о предпринимательских доходах) + приложение ЄСВ1 (о ЕСВ за себя) + МНО-приложение (если ФЛП использует в бизнесе сельхозугодия)

Для розничных торговцев горючим будет еще одно АП-приложение, в котором они отдельно будут рассчитывать «горючие» НДФЛ-авансы за каждое место розничной торговли горючим, а в обновленном приложении Ф2 — будут уменьшать на эту сумму годовой НДФЛ.

Но не бегите впереди паровоза — новую форму декларации и приложений к ней еще не утвердили, поэтому

розничным торговцам горючим советуем еще немножко подождать и не отчитываться, пока не утвердят новый бланк декларации

Также изменений могут немножко подождать плательщики «земельного» МНО (ведь им также нужно при заполнении декларации учесть законодательные изменения в отношении МНО).

Ну а все остальные ФЛП, на наш взгляд, вполне могут отчитываться на действующем бланке уже сейчас. Если вы — из их числа, давайте разберемся с тем, как заполнить декларацию и приложение Ф2 (о приложениях ЄСВ1 и МПЗ читайте в отдельных статьях этого номера).

Начинаем с приложения Ф2, потому что именно с него данные переносятся в декларацию.

Как заполнить приложение Ф2 к декларации

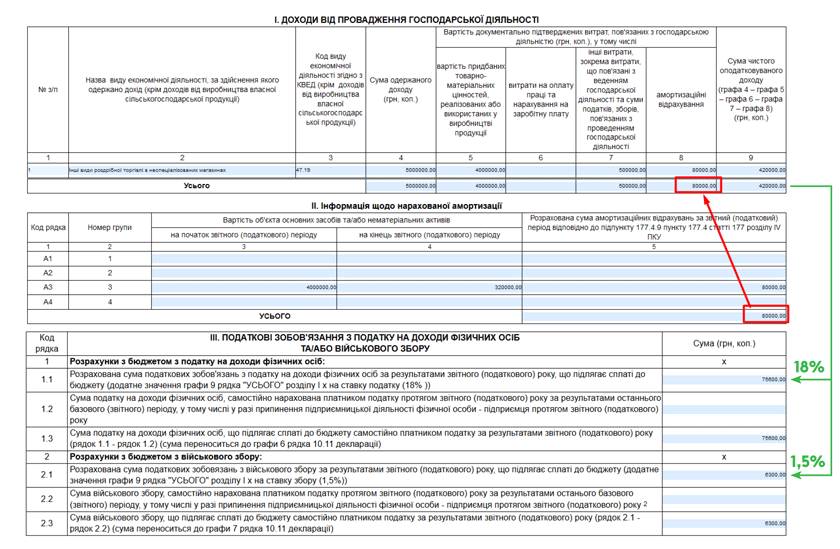

Если вам не терпится увидеть заполненное приложение — см. рис. 1. А если что-то непонятно, обращайтесь к таблицам 1 и 2 за объяснениями.

Таблица 1. Подсказки к заполнению приложения Ф2 за 2024 год

| Код строки / номер графы | Что указывают |

| Шапка | |

| Указываем ИНН ФЛП, а также ставим отметку «Х» в поле «Звітна», а в «Звітний (податковий) період» записываем «2024» | |

| Розділ I «Доходи від провадження господарської діяльності» | |

| Графы 2 и 3 | Указываем те виды деятельности, которыми ФЛП фактически занимался в 2024 году (код КВЭД и название) |

| Графа 4 | Переносим сюда годовой итог из графы 4 Типовой формы, по которой осуществляется учет доходов и расходов физическими лицами — предпринимателями и физическими лицами, которые осуществляют независимую профессиональную деятельность (далее — Типовая форма УДР). Это если вид деятельности был один. А если в течение 2024 года ФЛП получал доходы от нескольких видов деятельности, то как распределить годовой доход между ними? Смотрите. В 2024 году ФЛП должен был вести отдельный учет доходов и расходов от (п. 177.10 НКУ): 1) производства и реализации собственной сельскохозяйственной продукции; 2) осуществления деятельности по розничной торговле горючим и розничной торговле алкогольными и табачными изделиями по месту розничной торговли горючим (скопом) — с 01.12.2024; 3) всех остальных видов хозяйственной деятельности (скопом), включая розничную торговлю алкогольными и табачными изделиями не по месту торговли горючим. На наш взгляд, для этого надо иметь три отдельных Типовых формы УДР. Это, конечно, может помочь с определением дохода по каждому виду деятельности, но не факт. К тому же ФЛП мог заниматься многими видами деятельности, по которым не требуется вести отдельный учет. Например, торговал, сдавал в аренду недвижимость и предоставлял услуги по хранению товара. То как разделить доходы между такими видами деятельности? Главное здесь понимать, что НКУ не требует вести учет доходов по каждому конкретному виду деятельности отдельно (кроме названных выше одиночных случаев). Поэтому доходы от прочей деятельности (там, где НКУ не требует отдельный учет) можно «разбрасывать» между видами деятельности «на глаз» (главное, чтобы суммарное значение отвечало фактическим данным учета) |

| Графа 5* | Годовой итог по графе 6** Типовой формы УДР |

| Графа 6* | Годовой итог по графе 7*** Типовой формы УДР + годовой ЕСВ «за работников» из графы 8*** Типовой формы УДР |

| Графа 7* | Годовой итог по графе 9*** Типовой формы УДР + (годовой итог по графе 8 — годовой ЕСВ «за работников» из графы 8) Типовой формы УДР |

| Графа 8* | Годовой итог по графе 10 Типовой формы УДР |

| * Расходы на производство и реализацию с/х-продукции и на розничную торговлю горючим должны отвечать фактическим учетным данным ФЛП. А вот расходы от всех остальных видов деятельности можно, в принципе, определить так: распределить годовую сумму расходов пропорционально доходу или по данным вашего аналитического учета. ** Помните: если вы купили товары в 2024 году, но еще не получили доход от их реализации, соответствующие расходы нельзя ставить в графу 6 Типовой формы УДР. Подробнее об этом — в статье «Переходные расходы у ФЛП на общей системе: что задумали налоговики» // «Налоги & бухучет», 2024, № 64. *** В графы 7, 8 и 9 Типовой формы УДР можно включать расходы по дате уплаты средств, даже если они относятся к будущим или прошлым периодам. Подробнее об этом — в статье «Нетоварные «переходные» расходы у ФЛП-общесистемщика: нюансы учета» // «Налоги & бухучет», 2023, № 34. | |

| Графа 9 | Здесь подсчитываем сумму чистого дохода за 2024 год (графа 4 - графа 5 - графа 6 - графа 7 - графа 8). А что делать, если у вас убыток? Правила таковы. 1. Если у ФЛП получился убыток по итогам года, эту графу он оставляет пустой. Этот убыток нельзя ни перенести на следующий год, ни учесть любым другим образом. К сожалению, он просто «сгорает». 2. А вот если в течение года у ФЛП одни месяцы были прибыльные, а другие — убыточные, это нестрашно. Такие прибыли и убытки будут «свертываться» в графе 9, когда ФЛП будет рассчитывать годовую сумму чистого дохода. Потому что это — разница между годовым доходом и годовыми расходами (п. 177.2 НКУ), а месячные итоги чистого дохода здесь никакой роли не играют. 3. Если у ФЛП — несколько видов деятельности, советуем не допускать прибылей по одним и убытков по другим! Потому что фискалы не позволят учесть убытки, а заставят указать в этой графе «0,00» по тем видам деятельности, которые оказались убыточными. Больше деталей найдете в статье «ФЛП на общей системе: учимся учитывать убытки» // «Налоги & бухучет», 2022, № 66. 4. Что касается с/х-продукции и розничной торговли горючим, то здесь уже играться перераспределением доходов и расходов не получится. Поэтому, скорее всего, убыток от таких видов деятельности (если будет убыток) сгорит |

| Розділ II «Інформація щодо нарахованої амортизації»* | |

| Графа 3 | Годовой итог графы 10 амортизационного приложения к Типовой форме УДР по группам ОС |

| Графа 4 | Годовой итог графы 12 амортизационного приложения по группам ОС |

| Графа 5 | Годовой итог графы 11 амортизационного приложения по группам ОС. Проверьте себя! Строка «усього» графы 5 должна совпадать с: 1) годовым итогом графы 10 Типовой формы УДР; 2) строкой «усього» графы 8 раздела I приложения Ф2 |

| * 1. Право на амортизацию имеют только те ФЛП, которые ведут амортизационное приложение к Типовой форме УДР. Образец заполнения этого приложения вы найдете в статье «Грузовые перевозки у ФЛП: учет» // «Налоги & бухучет», 2023, № 86. 2. Если ОС приобретено в 2024 году, то в графу 10 амортприложения (и, конечно, в графу 3 раздела ІІ приложения Ф2) попадает его первоначальная стоимость (разд. III Порядка ведения Типовой формы, по которой осуществляется учет доходов и расходов, физическими лицами — предпринимателями и физическими лицами, которые осуществляют независимую профессиональную деятельность, утвержденного приказом Минфина от 13.05.2021 № 261). 3. Можно амортизировать даже те ОС, которые ФЛП приобрел до 01.01.2017, и грузовики, приобретенные до 23.05.2020. Нужно лишь оформить Решение об отнесении в расходы амортизации — и с того же месяца можно включать амортизацию в расходы (ОНК, утвержденная приказом Минфина от 10.02.2022 № 66). | |

| Розділ ІІІ «Податкові зобов’язання з податку на доходи фізичних осіб та/або військового збору» | |

| Строки 1.1, 2.1 | Рассчитываем сумму НДФЛ и ВС за 2024 год. Строка 1.1 = чистый доход из «Усього» графы 9 раздела I приложения Ф2 х 18 %. Строка 2.1 = чистый доход из «Усього» графы 9 раздела I приложения Ф2 х 1,5 % (в 2024 году еще используем ставку 1,5 %, а с 2025 года — 5 %) |

| Строки 1.2, 2.2 | Заполняют только те ФЛП, которые в 2024 году регистрировали прекращение (снимались с регистрации) и подавали «ликвидационную» декларацию о доходах, а потом опять зарегистрировали ФЛП и теперь опять отчитываются за 2024 год. В строку 1.2 ставим НДФЛ, а в строку 2.2 — ВС из «ликвидационной» декларации. |

| Строки 1.3, 2.3 | Рассчитываем сумму НДФЛ и ВС за весь 2024 год Строка 1.3 = строка 1.1 - строка 1.2. Строка 2.3 = строка 2.1 - строка 2.2. Внимание! НДФЛ/ВС-авансы, уплаченные в 2024 году, не вычитаем! Более того, в декларации их вообще не показываем! Впрочем, не волнуйтесь: налоговики знают о сумме уплаченных в течение года НДФЛ/ВС-авансов — они автоматически видят их как переплату, которая уменьшает годовой НДФЛ/ВС предпринимателя к уплате. Поэтому по итогам года ФЛП должен будет доплатить только разницу между годовой суммой НДФЛ и ВС, определенной в этих строках, и суммой НДФЛ- и ВС-авансов, фактически уплаченных в 2024 году. А если окажется, что ФЛП уплатил авансов больше, чем его годовой НДФЛ/ВС, у него получится переплата, которую можно или зачесть в счет будущих платежей по НДФЛ/ВС, или вернуть как излишне уплаченную (п.п. 177.5.3 НКУ). Внимание! Вышесказанное не касается «горючих» НДФЛ-авансов. Согласно п.п. 177.5.3 НКУ и с учетом логики, которую видим в проекте изменений к декларации, если: — уплаченные «горючие» НДФЛ-авансы < годового НДФЛ с чистого дохода от всех видов деятельности, разницу надо доплатить в бюджет (за минусом уплаченных обычных НДФЛ-авансов); — уплаченные «горючие» НДФЛ-авансы > годового НДФЛ с чистого дохода от всех видов деятельности, государство их не вернет (они сгорают). А вот если ФЛП при этом уплачивал обычные НДФЛ-авансы, они станут переплатой. Чтобы реализовать этот принцип расчетов, в приложение Ф2 введут еще одну строку для уплаченных «горючих» НДФЛ-авансов. Причем будем указывать там всю сумму таких авансов, уплаченную за год, и на нее в первую очередь уменьшать весь НДФЛ за год от всех видов деятельности (исходя из новой формы декларации, на «горючий» аванс за декабрь-2024 можно будет просто уменьшить весь НДФЛ-2024). А уже потом остаток НДФЛ к уплате (если он будет) будет свертываться с уплаченными в течение года обычными НДФЛ-авансами. И если ФЛП их уплатил больше, эту переплату можно будет вернуть. Но давайте все-таки дождемся принятия изменений к декларации и потом уже разберемся подробнее |

| Разделы IV и V заполняют «независимые профессионалы» (частные нотариусы, адвокаты и т. п.) | |

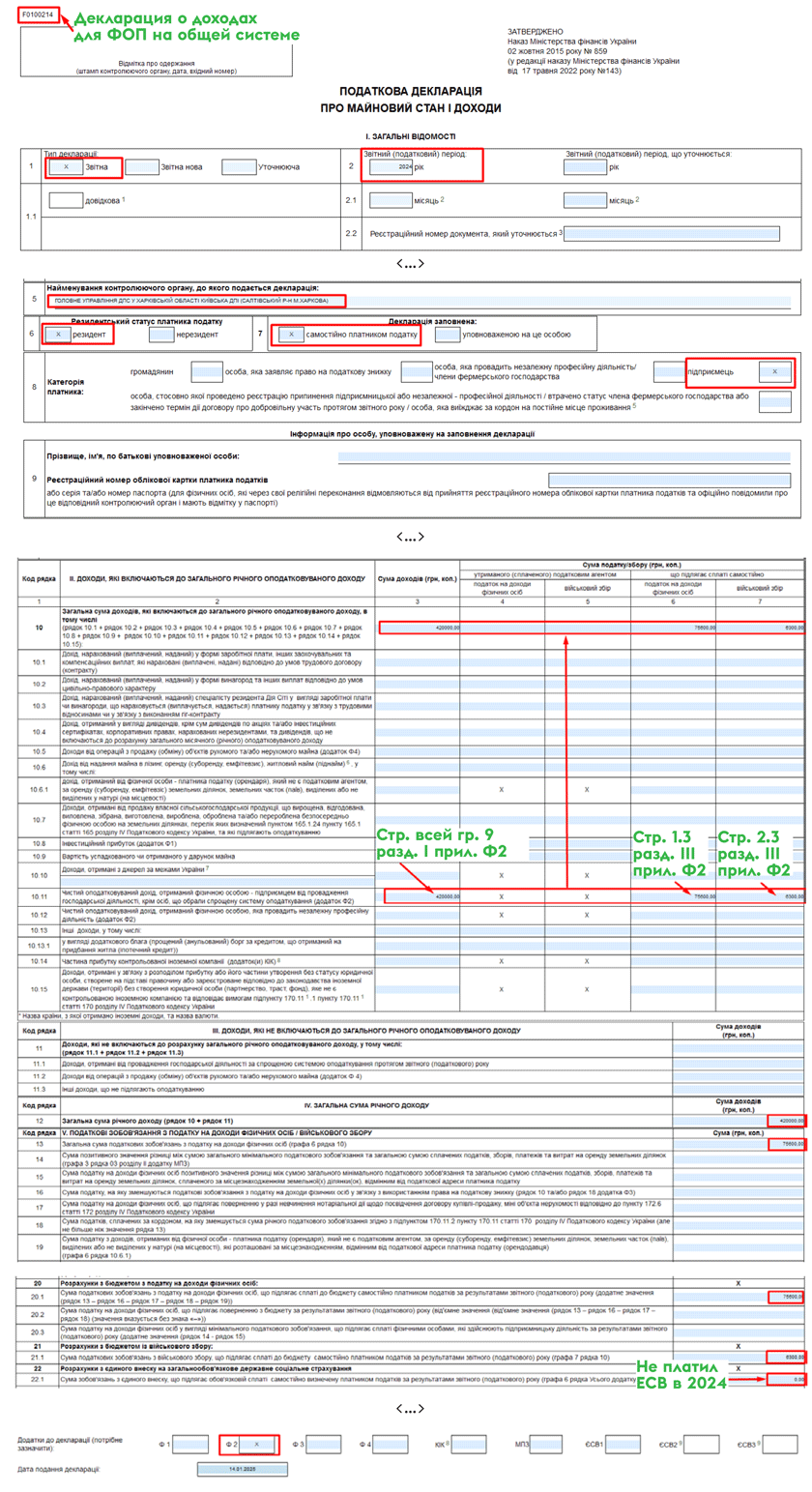

Как заполнить декларацию о доходах за 2024 год

После того, как заполнили приложение Ф2, половина дела сделана. Теперь начинаем переносить данные из него в декларацию.

Таблица 2. Подсказки к заполнению декларации о доходах

| Номер поля / код строки | Что указывают |

| Розділ I «Загальні відомості» | |

| Поля 1 — 9 | Обратите внимание на: — поле 1: здесь ставим отметку «х» в ячейке «Звітна» и указываем отчетный период «2024»; — поле 3, где надо указать Ф. И. О. (согласно паспорту) и налоговый номер ФЛП. Если у ФЛП отказ от ИНН, указываем серию (при наличии) и номер паспорта; — поле 5, где надо указать наименование вашей налоговой. Обычно оно подтягивается автоматически, но в этом году немало ГНИ объединили, потому изменились названия и коды у многих ГНИ. Из-за этого ваш отчет может не отправляться. Как помочь? Все просто. Сначала узнайте новое название / код своей ГНИ в Электронном кабинете (меню «Учетные данные плательщика») или здесь). А дальше или внесите его в отчет вручную (если в вашей программе информация еще не обновилась), или обновите код ГНИ в самой программе, которую вы используете. Например, в Электронном кабинете это можно сделать так: открываете «Настройки», выбираете новый код ГНИ и жмете кнопку «Сохранить». Все. Теперь во всех отчетах автоматически будут появляться актуальные название и код ГНИ (см. также статью «Как изменение структуры налоговой влияет на налогоплательщика» // «Налоги & бухучет», 2025, № 3); — поле 6, где надо поставить «х» возле «резидент» (даже если ФЛП больше чем полгода проживает за рубежом, он все равно считается резидентом); — поле 7, где надо указать, кто заполнил декларацию (сам ФЛП или его представитель); — поле 8: здесь ставим отметку «х» справа от слова «підприємець»; — поле 9 оставляем пустым, если ФЛП заполнял декларацию самостоятельно (иначе — указываем данные представителя) |

| Розділ II «Доходи, які включаються до загального річного оподатковуваного доходу» | |

| В этот раздел включаем все доходы, полученные в 2024 году, которые облагаются НДФЛ и ВС: как предпринимательские, так и те, которые ФЛП получил как гражданин (в Украине или за рубежом). Заполняем этот раздел только после того, как заполнили приложение Ф2. В графе 3 — «грязная» сумма доходов (без вычитания НДФЛ и ВС), в графах 4 и 5 — уже уплаченный/удержанный НДФЛ и ВС, а в графах 6 и 7 — НДФЛ и ВС, которые еще надо уплатить | |

| Строка 10.1 — 10.10 | Указываются гражданские доходы |

| Строка 10.11 (предпринимательский доход ФЛП!) | Это наша главная строка. Заполняем ее после того, как заполнили приложение Ф2. Не забудьте сделать пометку в конце декларации о подаче этого приложения. Графа 3 = строка «усього» графы 9 раздела I приложения Ф2. Графа 6 = строка 1.3 раздела ІІІ приложения Ф2, а графа 7 = строка 2.3 того же раздела |

| Строка 10.12 | Чистый доход «независимого профессионала» («независимые профессионалы» также переносят данные из приложения Ф2) |

| Строка 10.13 | Прочие доходы гражданина, с которых НДФЛ/ВС уплачивает лично гражданин или удерживает налоговый агент: дополнительное благо, безвозвратная финпомощь, которую налоговики считают «гражданским» доходом, больничные ФЛП (см. статью «ФЛП сам себе налоговый агент: ГНСУ изменяет позицию в отношении больничных!» // «Налоги & бухучет», 2024, № 34), компенсация за трудоустройство ВПЛ, гранты от благотворительных фондов, компенсация коммунальных услуг от арендаторов (см. статью «ФЛП на ЕН получает компенсацию коммуналки при аренде: налоговики требуют уплаты НДФЛ с ВС» // «Налоги & бухучет», 2024, № 95) и т. п. |

| Строка 10.13.1 | Указываем сумму долга по кредиту, который получен на приобретение жилья (ипотечный кредит), которая прощена до окончания срока исковой давности, если вы желаете получить рассрочку НДФЛ. Подробно о заполнении этой строки мы рассказывали в статье «Долг (кредит) прощен, аннулирован» // «Налоги & бухучет», 2023, № 19 (ср. ) |

| Строка 10.14 | Сумма откорректированной прибыли контролируемой иностранной компании |

| Строка 10.15 | Доход, полученный от партнерства, траста, фонда (образования без статуса ЮЛ), которое не является контролируемой иностранной компанией, в связи с распределением прибыли или ее части |

| Строка 10 | Сумма строк 10.1 + 10.2 + 10.3 + 10.4 + 10.5 + 10.6 + 10.7 + 10.8 + 10.9 + 10.10 + 10.11 + 10.12 + 10.13 + 10.14 + 10.15 |

| Розділ ІІІ «Доходи, які не включаються до загального річного оподатковуваного доходу» | |

| Строка 11.1 | Заполняют только те ФЛП, которые в 2024 году работали на упрощенке. Указываем «единоналожный» доход. Эта информация указывается справочно! Дополнительно уплачивать с них ничего не нужно |

| Строка 11.2 | Доходы от операций по продаже (обмену) объектов движимого и/или недвижимого имущества, которые не подлежат налогообложению согласно пп. 173.2 и 172.1 НКУ (данные переносим из строки 3 разд. ІІІ приложения Ф4) |

| Строка 11.3 | Доходы, которые не являются объектом обложения НДФЛ и ВС: гражданские доходы, перечисленные в ст. 165 НКУ. Например, декретные, помощь, полученная за рубежом лицами, которые воспользовались временной защитой, бюджетные гранты и т. п. |

| Строка 11 | Общая сумма необлагаемых налогом доходов (стр. 11.1 + стр. 11.2 + стр. 11.3) |

| Розділ IV «Загальна сума річного доходу» | |

| Строка 12 | Показывают общую сумму годового дохода (строка 10 + строка 11) |

| Розділ V «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | |

| Строка 13 | Переносят данные из гр. 6 стр. 10 разд. ІІ декларации. В новой декларации здесь планируется показывать отдельно начисленные топливные НДФЛ-авансы, но чисто справочно — в расчетах эта строка (13.1) участвовать не будет — все расчеты будут происходить в приложении Ф2 |

| Строка 14 | Если у вашего ФЛП нет сельхозугодий, эту строку пропускаете. Если же сельхозугодия есть, то считаете минобязательство. Дальше сравниваете его с суммой налогов, уплаченных в течение 2024 года. Если налогов уплачено больше, ничего не делаем. Если меньше — доплачиваем до МНО. Все расчеты делаем в специальном МНО-приложении. Данные из графы 3 строки 03 раздела ІІ МНО-приложения переносим в эту строку. Подробнее об этом читайте в отдельном материале этого номера |

| Строка 15 | Заполняют только те ФЛП, у которых есть земельные участки, расположенные не по налоговому адресу ФЛП, и МНО превышает сумму уплаченных налогов. По каждому из них надо определить положительное значение МНО — пропорционально к удельному весу площади каждого участка. А уплачивать его надо не в свою налоговую, а отдельно — по местонахождению этих сельхозугодий. Поэтому ФЛП должен уменьшить сумму общего положительного значения МНО в деке, которую подает своим налоговикам, выделив из него частицы положительного значения МНО за те угодья, которые расположены не по его налоговому адресу. Вот эти суммы превышения и показываем в строке 15 |

| Строка 16 | Эту строку заполняете, если декларируете налоговую скидку. Переносим данные из приложения Ф3 к декларации |

| Строка 17 | Заполняют, если ФЛП в отчетном году осуществлял налогооблагаемую операцию по продаже (мене) недвижимости, уплатил по ней НДФЛ, но нотариальное удостоверение договора купли-продажи (мены) не состоялось, и теперь он хочет вернуть такую сумму НДФЛ |

| Строка 18 | Заполняют, если ФЛП получал иностранные доходы и воспользовался механизмом отхода от двойного налогообложения таких доходов путем зачета налога, уплаченного за рубежом, в счет налога, который подлежит уплате в Украине (п.п. 170.11.4 НКУ). Значение стр. 18 не может превышать значения стр. 13 декларации |

| Строка 19 | Показываем сумму НДФЛ с дохода, полученного от лица-арендатора, который не является налоговым агентом, за аренду (субаренду, эмфитевзис) земельных участков, расположенных НЕ по налоговому адресу арендодателя (графа 3 строки 10.6.1). На эту сумму уменьшится налоговое обязательство по НДФЛ (стр. 20.1 декларации), потому что этот НДФЛ уплачиваем по месту расположения земельного участка |

| Строка 20.1* | Рассчитываем годовую сумму НДФЛ после всех вычетов. Помните: уплаченные НДФЛ-авансы не вычитаем! В эту строку записываем положительное значение разницы между строкой 13 и суммой строк 16, 17, 18 и 19. Имейте в виду: НДФЛ считаем отдельно от МНО (даже если ФЛП должен определять МНО). Потому что для предпринимательского МНО есть отдельная строка — 20.3 |

| Строка 20.2 | Заполняем, если имеет место переплата по НДФЛ. Имейте в виду: это не переплата НДФЛ-авансов, а именно переплата, которая возникает в связи с использованием налоговой скидки, уплаты налогов за рубежом и т. п. Поэтому в этой строке указываем сумму НДФЛ, который подлежит возврату из бюджета по итогам 2024 года. В нее записываем отрицательное значение разницы между строкой 13 и строками 16, 17, 18 и 19 (без знака «-») |

| Строка 20.3* | Здесь рассчитываем МНО, которое ФЛП должен уплатить в свою налоговую. Рассчитывают его только те ФЛП, которые используют сельхозугодия, по формуле: строка 14 - строка 15. МНО, которое попало в строку 15, уплачиваем в налоговую по местонахождению сельхозугодий (потому что эти угодья расположены не по налоговому адресу ФЛП, то есть не по месту его прописки) |

| * Следовательно, сумма НДФЛ, которую нужно фактически доплатить в свою налоговую по итогам года = строка 20.1 + строка 20.3 - уже оплаченные НДФЛ-авансы. Эту сумму ФЛП в декларации не показывает, но держит в уме, точь-в-точь как в том примере, где «два пишем, а один в уме». | |

| Строка 21.1 | Переносим данные из гр. 7 стр. 10 разд. ІІ декларации |

| Строка 22.1 | Переносим данные из ЕСВ-приложения (графа 6 строки «усього» приложения ЄСВ1). Если в 2024 году ФЛП не уплачивал ЕСВ «за себя», пользуясь военной возможностью неуплаты, он может вовсе не подавать приложение ЄСВ1. Налоговики согласны. Больше деталей о ЕСВ — в отдельном материале номера |

| Розділ VI «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» | |

| В этом разделе вы можете исправить ошибки, которые допустили при заполнении налоговых деклараций за прошлые налоговые периоды и выявили после окончания предельного срока их подачи. Здесь можно исправить не только сумму НДФЛ, ВС и ЕСВ, а еще и МНО. Напоминаем, что сейчас не нужно уплачивать ни самоштраф, ни пеню при исправлении как военных, так и довоенных периодов (п. 69.38 подразд. 10 разд. XX НКУ). Подробности см. в статье «Исправление ошибок «довоенных» периодов: с «самоштрафом» или без?» // «Налоги & бухучет», 2023, № 68 | |

| Розділ VII «Реквізити банківського рахунку…» | |

| Этот раздел ФЛП заполняют, если претендуют на возврат переплаты, которая образовалась по НДФЛ (если заполнена стр. 20.2 раздела V декларации). Излишне удержанный (уплаченный) НДФЛ (ВС) должны вернуть в течение 60 календарных дней после получения от вас декларации о доходах (п. 179.8 НКУ). Причем его могут вернуть не только на банковский счет, но и на счет, открытый у небанковского предоставителя платежных услуг (платежные учреждения, учреждения электронных денег и операторы почтовой связи, которые получили лицензию НБУ на осуществление валютных операций) | |

| Розділ VIII | |

| Приводим сведения о движимом и недвижимом имуществе, которое находится в собственности физического лица по состоянию на 31.12.2024 как на территории Украины, так и за ее пределами. Обратите внимание: под кодом 1 «земельні ділянки» не указываем сельхозугодия, потому что для них есть отдельный код — 12 «земельні ділянки, віднесені до сільськогосподарських угідь» | |

Пример заполненной декларации для ФЛП, которые не торговали в розницу горючим в 2024 году, — на рис. 1 и 2. Для торговцев горючим мы приведем пример позже, когда вступит в силу новая форма декларации.

Пример. ФЛП весь 2024 год работал на общей системе. «Гражданских» доходов не получал. Наемных работников не имеет. Сельхозучастков не имеет. Горючим в розницу не торговал. ЕСВ «за себя» не уплачивал. Вид деятельности — 47.19.

В Типовой форме учета доходов и расходов следующие годовые итоги: графа 4 (доходы) — 5 млн грн, графа 6 (себестоимость товаров) — 4 млн грн, графы 8 и 9 (аренда, приобретенные услуги, уплаченные налоги) — 500 тыс. грн, графа 10 (амортизация) — 80 тыс. грн, такая же сумма указана в амортизационном приложении к Типовой форме УДР. Чистый доход за 2024 год = 5000000 - 4000000 - 500000 - 80000 = 420000 грн.

В 2024 году ФЛП уплатил НДФЛ-авансов на сумму 70 тыс. грн.

Начнем с приложения Ф2, оно будет иметь следующий вид:

Рис. 1. Разделы І — ІІІ приложения Ф2

Эти данные переносим в строку 10.11 декларации:

Рис. 2. Фрагмент декларации о доходах за 2024 год ФЛП на общей системе