Декларація: для кого це обов’язково?

Сьогодні говоримо про декларацію про майновий стан і доходи (далі — декларація), яку подають ФОП, а не звичайні громадяни. Хто ж зобов’язаний її подавати? Це:

1. ФОП на загальній системі.

2. ФОП, які частину 2024 року були на загальній системі, а потім перейшли на єдиний податок (ЄП).

3. ФОП на ЄП, які зареєструвалися у 2024 році і одразу обрали ЄП груп 1 чи 2. Чому? Бо вони стають єдиноподатниками тільки з початку наступного місяця (п.п. 298.1.2 ПКУ), а до цього — формально є загальносистемниками (див. з цього приводу, зокрема, статтю «Новостворений ФОП, який обрав єдиний податок, не знав, що в місяці держреєстрації він на загальній системі» // «Податки & бухоблік», 2024, № 27).

І ще важливий момент: навіть якщо ви вже подавали декларацію у 2024 році з типом «звітна» як «довідкова» (наприклад, для пенсії чи лікарняних), річну декларацію з типом «Звітна» все одно потрібно подати!

Для кого необов’язково?

Не подавати річну декларацію про доходи можуть ФОП:

1) загальносистемники, які у 2024 році зареєстрували припинення підприємницької діяльності і вже подали «ліквідаційну» декларацію про доходи (в строк для місячного декларування);

2) ФОП, які не отримували ніяких доходів у період роботи на загальній системі у 2024 році. Але! Для цього вони повинні пройти через три фільтри.

Фільтр 1 «у 2024 у мене не було жодних доходів», навіть за кордоном, навіть громадянських (наприклад: зарплата, оренда, дивіденди, роялті, виплати за цивільно-правовими договорами послуг тощо) — категорія 104.09 БЗ.

Фільтр 2 « у мене немає сільгоспділянок». Інакше навіть за відсутності діяльності треба нараховувати «земельне» МПЗ (мінімальне податкове зобов’язання) і подавати декларацію + МПЗ-додаток до неї.

Фільтр 3 «у мене немає діючих ліцензій на підакцизні товари і я не продаю пальне або спирт». Інакше подання декларації, навіть за відсутності діяльності — обов’язкове (п. 49.21 ПКУ).

І тут пам’ятайте головне:

не подасте звіт — не «ввімкнеться» відлік строку давності, а відтак податківці зможуть перевірити вас за цей період хоч через двадцять років (п.п. 102.2.1 ПКУ)

На наш погляд, безпечніше подати пусту деку, аніж не звітувати взагалі (ясна річ, це стосується лише «сплячих» ФОП, а не тих, хто знявся з держреєстрації).

На якому бланку (за якою формою) звітуємо?

Декларацію про доходи змінюють щороку (а інколи й декілька разів на рік). І кожного разу підприємцям доводиться розбиратися з чимось новим. То що ж там поміняли у 2024?

На диво, небагато — у березні 2024 наказом Мінфіну від 23.01.2024 № 29 внесли кілька правок у додатки КІК та Ф3 (підправили номери рядків). Це — дрібниці. Здавалося б, за 2024-й відзвітуємо без сюрпризів. Та де там!

Не дочекавшись 2025 року, законодавці з 01.12.2024 запровадили новий ПДФО-аванс для роздрібних торговців пальним — з окремим обліком і правилами сплати та зарахування з річним ПДФО (більше деталей знайдете у статті «ФОП на загальній системі здійснює роздрібну торгівлю пальним» // «Податки & бухоблік», 2024, № 101). Також є зміни щодо «земельного» МПЗ, що стосуються вже 2024 року (див. статтю «МПЗ-нововведення» // «Податки & бухоблік», 2024, № 101).

А це значить, що на порозі — зміни до декларації та додатків до неї. Поки що нову форму декларації офіційно не затвердили, але її проєкт вже з’явився на сайті Мінфіну.

Причому цікава деталь — в тексті проєкту не сказано, що новий бланк подаватимуть за звітні періоди 2025 року (як, наприклад, зазначено в проєкті змін до декларації єдиноподатників). Навпаки, сказано, що зміни набивають чинності одразу після офіційного опублікування. А це означає, що не виключено, що податківці змусять ФОП звітувати на новому бланку відразу за 2024 рік у порушення п. 46.6 ПКУ (який дозволяє застосовувати новий бланк не відразу, а лише зі звіту за наступний рік після його оприлюднення). На жаль, так було вже неодноразово, коли законотворці не встигали вчасно відкоригувати звіт на вимогу нових податкових правил.

Втім, доки зміни не з’явилися (до моменту набуття ними чинності),

якщо ФОП не є платником «пальних» ПДФО-авансів, а також не має справу із «земельним» МПЗ, то, на наш погляд, він може спокійно подавати декларацію на чинному бланку

Скоріш за все, податківці не зазіхатимуть на право звітувати за 2024 рік на нинішньому (діючому зараз) бланку для таких ФОП*.

* В Електронному кабінеті йде із шапкою «ЗАТВЕРДЖЕНО Наказ Міністерства фінансів України 02 жовтня 2015 року № 859 (у редакції наказу Міністерства фінансів України від 17 травня 2022 року № 143)».

Ідентифікатор форми в Електронному кабінеті — F0100214.

Про те, як заповнити новий бланк декларації (фактично про нові нюанси для платників «пальних» ПДФО-авансів та «земельного» МПЗ), ми розповімо одразу після того, як його затвердять. А поки що говоримо про заповнення діючої форми.

Куди та як «здаватися»?

Стандартно. Декларацію можна подати трьома способами:

1) особисто (або через представника);

2) онлайн (якщо є електронний підпис);

3) поштою (не пізніше ніж за 5 днів до кінцевого терміну, з повідомленням і описом вкладення — п. 49.5 ПКУ).

Подати декларацію потрібно до податкової за місцезнаходженням ФОП, вказаним у ЄДР* (податкова адреса, зазвичай — прописка ФОП). Туди ж сплачуємо ПДФО та військовий збір (ВЗ).

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

ФОП переїжджав у 2024 році? Тоді треба з’ясувати, чи вносив він нове місцезнаходження до ЄДР:

— якщо ні (наприклад, ФОП не змінював прописку, а мешкає в іншому місті за договором оренди або сам не переїжджав, а просто перевіз бізнес), тоді звітуємо (та сплачуємо податки та ЄСВ) у податкову за старою адресою;

— якщо так, тоді декларацію він має подавати за новою адресою, а от ПДФО/ВЗ-аванси у 2024 році сплачувати слід було за старою адресою, а з 01.01.2025 — за новою. Що стосується ЄСВ, то його сплачуємо за новою адресою після того, як нова податкова візьме на облік ФОП (це може зайняти якийсь час, тож перед сплатою варто поцікавитися, чи взяли вас на облік за новим місцезнаходженням) (більше деталей знайдете у статті «Що тягне за собою зміна прописки ФОП?» // «Податки & бухоблік», 2024, № 93).

Останній день подання декларації

Підприємницька декларація подається в той же строк, що й громадянська — до 1 травня (п.п. 49.18.4 ПКУ, п. 6 розд. І Інструкції № 859*, категорія 104.09 БЗ).

Тож

за 2024 рік треба відзвітувати не пізніше 30.04.2025

Останній день сплати ПДФО/ВЗ та ЄСВ

ПДФО та ВЗ. За 2024 рік ПДФО та ВЗ за декларацією слід сплатити не пізніше 12.05.2025 (п. 57.1 ПКУ). Це з урахуванням «вихідного» переносу (з того ж таки п. 57.1 ПКУ).

Дедлайн для ПДФО та ВЗ за 2024 рік — 12.05.2025

І не забувайте: сплачені протягом року ПДФО/ВЗ-аванси враховуються як переплата (наразі не говоримо про «пальні» ПДФО-аванси). Тому за рік треба доплатити лише різницю між ПДФО/ВЗ, зазначеним у декларації, і тими авансами, які ви вже сплатили.

До речі, якщо ФОП не сплачував звичайні ПДФО/ВЗ-аванси, штрафів за це немає. Податківці з цим не сперечаються (більше деталей знайдете у статті «ПДФО/ВЗ-аванс ФОП на загальній: не забудьте сплатити!» // «Податки & бухоблік», 2024, № 28). А от за несплату / затримку річного ПДФО та ВЗ оштрафують.

«Пальний» ПДФО-аванс — це новий вид ПДФО-авансу, який сплачують ФОП-загальносистемники, які здійснюють роздрібну торгівлю пальним. Сплачують його авансом щомісяця не пізніше 20-го числа поточного місяця (п.п. 177.5.11 ПКУ).

Перший раз такий аванс треба було сплатити за грудень 2024 — не пізніше 20.12.2024

Більше деталей знайдете у статті «ФОП на загальній системі здійснює роздрібну торгівлю пальним» // «Податки & бухоблік», 2024, № 101.

Тобто для сплати «пальних» ПДФО-авансів не потрібно чекати подання декларації (строк їх сплати не прив’язаний до подання декларації).

До речі, деяке уявлення про зарахування «пальних» ПДФО-авансів у рахунок ПДФО вже можна скласти, проаналізувавши проєкт змін до декларації.

І наче будуть досить лояльні правила (якщо проєкт затвердять без змін) — що на «пальні» ПДФО-аванси можна зменшити ПДФО-зобов’язання з підприємницьких доходів за весь рік і від усіх видів діяльності.

Тобто, наприклад, на сплачений за грудень 2024 року «пальний» аванс можна зменшити ПДФО-зобов’язання з підприємницьких доходів від всіх видів діяльності за весь 2024 рік.

Хоча, знову ж таки, остаточна ясність буде після затвердження змін до форми декларації.

ЄСВ за себе. До 31.12.2024 діяла воєнна можливість несплати ЄСВ для всіх ФОП. Тому ЄСВ за всі місяці 2024 року ФОП міг не сплачувати (не подавати додаток ЄСВ1 та не заповнювати рядок 22.1 декларації — у випадку несплати ЄСВ за жоден з місяців 2024 року).

Але якщо ФОП усе ж сплачував ЄСВ за себе у 2024 році, то остаточний розрахунок за рік він має провести не пізніше 10 календарних днів після граничного строку подання декларації (у 2025 — не пізніше 12.05.2025, хоча у випадку з ЄСВ краще зробити це не пізніше 09.05.2025) (категорія 201.04.02 БЗ).

Але будьте уважні: це мова про остаточний розрахунок. Водночас строк сплати ЄСВ за IV квартал 2024 настає раніше — до 20 січня 2025 (абз. 3 ч. 8 ст. 9 Закону про ЄСВ*). Це, знов-таки, для тих ФОП, які вирішили для себе сплачувати ЄСВ за місяці 2024 року!

* Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2020 № 2464-VI.

Більше деталей про квартальну сплату і про остаточний розрахунок для ФОП на загальній системі знайдете у статті «Сплата ЄСВ «за себе» ФОП на загальній системі: строк для остаточного розрахунку» // «Податки & бухоблік», 2024, № 18.

Декларація і К°: які додатки знадобляться?

Ну а тепер саме час починати заповнення декларації. Але зазвичай вона йде не сама, а в комплекті з додатками (їх поки що 9, але в планах — додати ще один для розрахунку «пальних» ПДФО-авансів):

— Ф1 — про інвестиційні активи;

— Ф2 — про підприємницький дохід ФОП;

— Ф3 — про податкову знижку;

— Ф4 — про продаж рухомого чи нерухомого майна, об’єктів незавершеного будівництва, майбутніх об’єктів нерухомості, речових прав;

— ЄСВ1 — про ЄСВ, який ФОП сплачував за себе у 2024 році;

— ЄСВ2 — для фізосіб, які уклали договір про добровільне ЄСВ-страхування;

— ЄСВ3 — для відображення ЄСВ, який треба доплатити чи навпаки повернути за результатами перевірки;

— КІК-додаток — для тих, у кого є частка в іноземній компанії;

— МПЗ-додаток — для власників або користувачів сільгоспугідь.

Багато? Не хвилюйтеся. Половина з них узагалі не призначені для ФОП. Стандартний пакет річної звітності пересічного ФОП-загальносистемника є куди скромнішим:

це декларація + додаток Ф2 (про підприємницькі доходи) + додаток ЄСВ1 (про ЄСВ за себе) + МПЗ-додаток (якщо ФОП використовує в бізнесі сільгоспугіддя)

Для роздрібних торговців пальним буде ще один АП-додаток, в якому вони окремо розраховуватимуть «пальні» ПДФО-аванси за кожне місце роздрібної торгівлі пальним, а в оновленому додатку Ф2 — зменшуватимуть на цю суму річний ПДФО.

Але не біжіть поперед батька в пекло — нову форму декларації та додатків до неї ще не затвердили, тому

роздрібним торговцям пальним радимо ще трішки почекати і не звітувати, допоки не затвердять новий бланк декларації

Також на зміни можуть трошки зачекати платники «земельного» МПЗ (адже їм також потрібно при заповненні декларації врахувати законодавчі зміни щодо МПЗ).

Ну а всі інші ФОП, на наш погляд, цілком можуть звітувати на діючому бланку вже зараз. Якщо ви — з їх числа, давайте розберемося з тим, як заповнити декларацію та додаток Ф2 (про додаток ЄСВ1 та МПЗ читайте в окремих статтях цього номера).

Починаємо з додатка Ф2, бо саме з нього дані переносяться до декларації.

Як заповнити додаток Ф2 до декларації

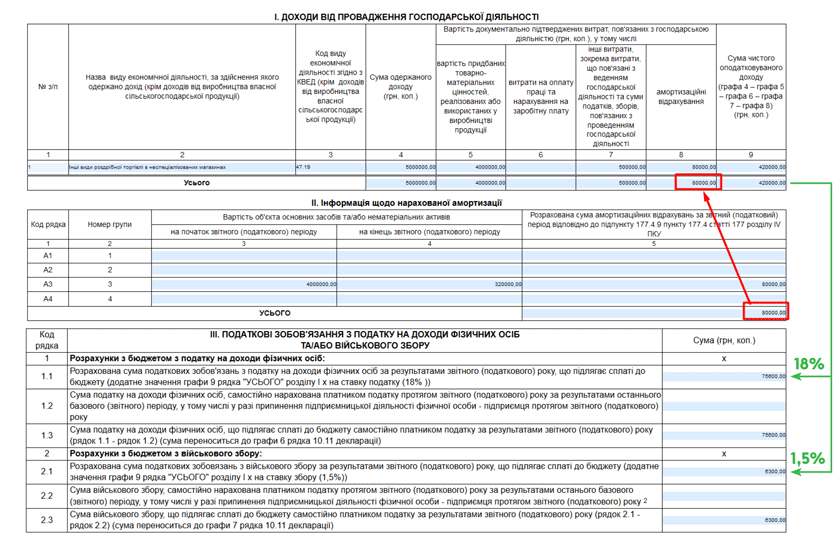

Якщо вам не терпиться побачити заповнений додаток — див. рис. 1. А як щось незрозуміло, звертайтеся до таблиць 1 та 2 за поясненнями.

Таблиця 1. Підказки до заповнення додатка Ф2 за 2024 рік

| Код рядка / номер графи | Що зазначають |

| Шапка | |

| Зазначаємо ІПН ФОП, а також ставимо відмітку «Х» у полі «Звітна», а у «Звітний (податковий) період» записуємо «2024» | |

| Розділ I «Доходи від провадження господарської діяльності» | |

| Графи 2 і 3 | Зазначаємо ті види діяльності, якими ФОП фактично займався у 2024 році (код КВЕД та назву) |

| Графа 4 | Переносимо сюди річний підсумок з графи 4 Типової форми, за якою здійснюється облік доходів і витрат фізичними особами — підприємцями і фізичними особами, які провадять незалежну професійну діяльність (далі — Типова форма ОДВ). Це якщо вид діяльності був один. А якщо протягом 2024 року ФОП отримував доходи від декількох видів діяльності, то як розподілити річний дохід між ними? Дивіться. У 2024 році ФОП повинен був вести окремий облік доходів та витрат від (п. 177.10 ПКУ): 1) виробництва та реалізації власної сільськогосподарської продукції; 2) здійснення діяльності з роздрібної торгівлі пальним та роздрібної торгівлі алкогольними і тютюновими виробами за місцем роздрібної торгівлі пальним (скопом) — з 01.12.2024; 3) всіма іншими видами господарської діяльності (скопом), включаючи роздрібну торгівлю алкогольними і тютюновими виробами не за місцем торгівлі пальним. На наш погляд, для цього треба мати три окремих Типових форми ОДВ. Це, звісно, може допомогти з визначенням доходу за кожним видом діяльності, але не факт. До того ж ФОП міг займатися багатьма видами діяльності, по яких не вимагається вести окремий облік. Наприклад, торгував, здавав в оренду нерухомість та надавав послуги зі зберігання товару. То як розділити доходи між такими видами діяльності? Головне тут розуміти, що ПКУ не вимагає вести облік доходів за кожним конкретним видом діяльності окремо (крім названих вище поодиноких випадків). Тож доходи від іншої діяльності (там, де ПКУ не вимагає окремий облік) можна «розкидати» між видами діяльності «на око» (головне, щоб сумарне значення відповідало фактичним даним обліку) |

| Графа 5* | Річний підсумок за графою 6** Типової форми ОДВ |

| Графа 6* | Річний підсумок за графою 7*** Типової форми ОДВ + річний ЄСВ «за працівників» із графи 8*** Типової форми ОДВ |

| Графа 7* | Річний підсумок за графою 9*** Типової форми ОДВ + (річний підсумок за графою 8 — річний ЄСВ «за працівників» із графи 8) Типової форми ОДВ |

| Графа 8* | Річний підсумок за графою 10 Типової форми ОДВ |

| * Витрати на виробництво та реалізацію с/г-продукції та на роздрібну торгівлю пальним повинні відповідати фактичним обліковим даним ФОП. А от витрати від усіх інших видів діяльності можна, в принципі, визначити так: розподілити річну суму витрат пропорційно доходу або за даними вашого аналітичного обліку. ** Пам’ятайте: якщо ви купили товари у 2024 році, але ще не отримали дохід від їх реалізації, відповідні витрати не можна ставити у графу 6 Типової форми ОДВ. Детальніше про це — в статті «Перехідні витрати у ФОП на загальній системі: що задумали податківці» // «Податки & бухоблік», 2024, № 64. *** У графи 7, 8 та 9 Типової форми ОДВ можна включати витрати за датою сплати коштів, навіть якщо вони належать до майбутніх чи минулих періодів. Детальніше про це — в статті «Нетоварні «перехідні» витрати у ФОП-загальносистемника: нюанси обліку» // «Податки & бухоблік», 2023, № 34. | |

| Графа 9 | Тут підраховуємо суму чистого доходу за 2024 рік (графа 4 - графа 5 - графа 6 - графа 7 - графа 8). А що робити, якщо у вас збиток? Правила такі: 1. Якщо у ФОП вийшов збиток за підсумками року, цю графу він залишає пустою. Цей збиток не можна ні перенести на наступний рік, ні врахувати будь-яким іншим чином. На жаль, він просто «згорає». 2. А от якщо протягом року у ФОП одні місяці були прибуткові, а інші — збиткові, це нестрашно. Такі прибутки та збитки «згорнуться» у графі 9, коли ФОП буде розраховувати річну суму чистого доходу. Бо це — різниця між річним доходом та річними витратами (п. 177.2 ПКУ), а місячні підсумки чистого доходу тут ніякої ролі не відіграють. 3. Якщо у ФОП — декілька видів діяльності, радимо не допускати прибутків за одними і збитків за іншими! Бо фіскали не дозволять врахувати збитки, а змусять вказати у цій графі «0,00» за тими видами діяльності, які виявилися збитковими. Більше деталей знайдете у статті «ФОП на загальній системі: вчимось обліковувати збитки» // «Податки & бухоблік», 2022, № 66. 4. Що стосується с/г-продукції та роздрібної торгівлі пальним, то тут уже гратися перерозподілом доходів та витрат не вийде. Тож, скоріш за все, збиток від таких видів діяльності (якщо буде збиток) згорить |

| Розділ II «Інформація щодо нарахованої амортизації»* | |

| Графа 3 | Річний підсумок графи 10 амортизаційного додатка до Типової форми ОДВ по групах ОЗ |

| Графа 4 | Річний підсумок графи 12 амортизаційного додатка по групах ОЗ |

| Графа 5 | Річний підсумок графи 11 амортизаційного додатка по групах ОЗ. Перевірте себе! Рядок «усього» графи 5 повинен збігатися з: 1) річним підсумком графи 10 Типової форми ОДВ; 2) рядком «усього» графи 8 розділу І додатка Ф2 |

| * 1. Право на амортизацію мають лише ті ФОП, які ведуть амортизаційний додаток до Типової форми ОДВ. Зразок заповнення цього додатка ви знайдете в статті «Вантажні перевезення у ФОП: облік» // «Податки & бухоблік», 2023, № 86. 2. Якщо ОЗ придбане у 2024 році, то в графу 10 амортдодатка (і, звісно, в графу 3 розділу ІІ додатка Ф2) потрапляє його первісна вартість (розд. III Порядку ведення типової форми, за якою здійснюється облік доходів і витрат, фізичними особами — підприємцями і фізичними особами, які провадять незалежну професійну діяльність, затвердженого наказом Мінфіну від 13.05.2021 № 261). 3. Можна амортизувати навіть ті ОЗ, які ФОП придбав до 01.01.2017, та вантажівки, придбані до 23.05.2020. Потрібно лише оформити Рішення про віднесення до витрат амортизації — і з того ж місяця можна включати амортизацію до витрат (УПК, затверджена наказом Мінфіну від 10.02.2022 № 66). | |

| Розділ ІІІ «Податкові зобов’язання з податку на доходи фізичних осіб та/або військового збору» | |

| Рядки 1.1, 2.1 | Розраховуємо суму ПДФО та ВЗ за 2024 рік. Рядок 1.1 = чистий дохід із «Усього» графи 9 розділу I додатка Ф2 х 18 %. Рядок 2.1 = чистий дохід із «Усього» графи 9 розділу I додатка Ф2 х 1,5 % (у 2024 році ще використовуємо ставку 1,5%, а з 2025 року — 5%) |

| Рядки 1.2, 2.2 | Заповнюють тільки ті ФОП, які у 2024 році реєстрували припинення (знімалися з реєстрації) та подавали «ліквідаційну» декларацію про доходи, а потім знову зареєстрували ФОП і тепер знову звітують за 2024 рік. У рядок 1.2 ставимо ПДФО, а в рядок 2.2 — ВЗ з «ліквідаційної» декларації. |

| Рядки 1.3, 2.3 | Розраховуємо суму ПДФО та ВЗ за весь 2024 рік Рядок 1.3 = рядок 1.1 - рядок 1.2. Рядок 2.3 = рядок 2.1 - рядок 2.2. Увага! ПДФО/ВЗ-аванси, сплачені у 2024 році, не віднімаємо! Ба більше, в декларації їх узагалі не показуємо! Втім, не хвилюйтеся: податківці знають про суму сплачених протягом року ПДФО/ВЗ-авансів — вони автоматично бачать їх як переплату, яка зменшує річний ПДФО/ВЗ підприємця до сплати. Тож за підсумками року ФОП повинен буде доплатити лише різницю між річною сумою ПДФО та ВЗ, визначеною в цих рядках, та сумою ПДФО- та ВЗ-авансів, фактично сплачених у 2024 році. А якщо виявиться, що ФОП сплатив авансів більше, ніж його річний ПДФО/ВЗ, у нього вийде переплата, яку можна або зарахувати в рахунок майбутніх платежів з ПДФО/ВЗ, або повернути як надміру сплачену (п.п. 177.5.3 ПКУ). Увага! Сказане вище не стосується «пальних» ПДФО-авансів. Згідно з п.п. 177.5.3 ПКУ та з урахуванням логіки, яку бачимо у проєкті змін до декларації, якщо: — сплачені «пальні» ПДФО-аванси < річного ПДФО з чистого доходу від усіх видів діяльності, різницю треба доплатити в бюджет (за мінусом сплачених звичайних ПДФО-авансів); — сплачені «пальні» ПДФО-аванси > річного ПДФО з чистого доходу усіх видів діяльності, держава їх не поверне (вони згорають). А от якщо ФОП при цьому сплачував звичайні ПДФО-аванси, вони стануть переплатою. Щоб реалізувати цей принцип розрахунків, у додаток Ф2 введуть ще один рядок для сплачених «пальних» ПДФО-авансів. Причому зазначатимемо там усю суму таких авансів, сплачену за рік, і на неї в першу чергу зменшуватимемо увесь ПДФО за рік від усіх видів діяльності (виходячи з нової форми декларації, на «пальний» аванс за грудень-2024 можна буде просто зменшити увесь ПДФО-2024). А вже потім залишок ПДФО до сплати (якщо він буде) згортатиметься зі сплаченими протягом року звичайними ПДФО-авансами. І якщо ФОП їх сплатив більше, цю переплату можна буде повернути. Але давайте все-таки дочекаємося прийняття змін до декларації і потім уже розберемося детальніше |

| Розділи IV і V заповнюють «незалежні професіонали» (приватні нотаріуси, адвокати тощо) | |

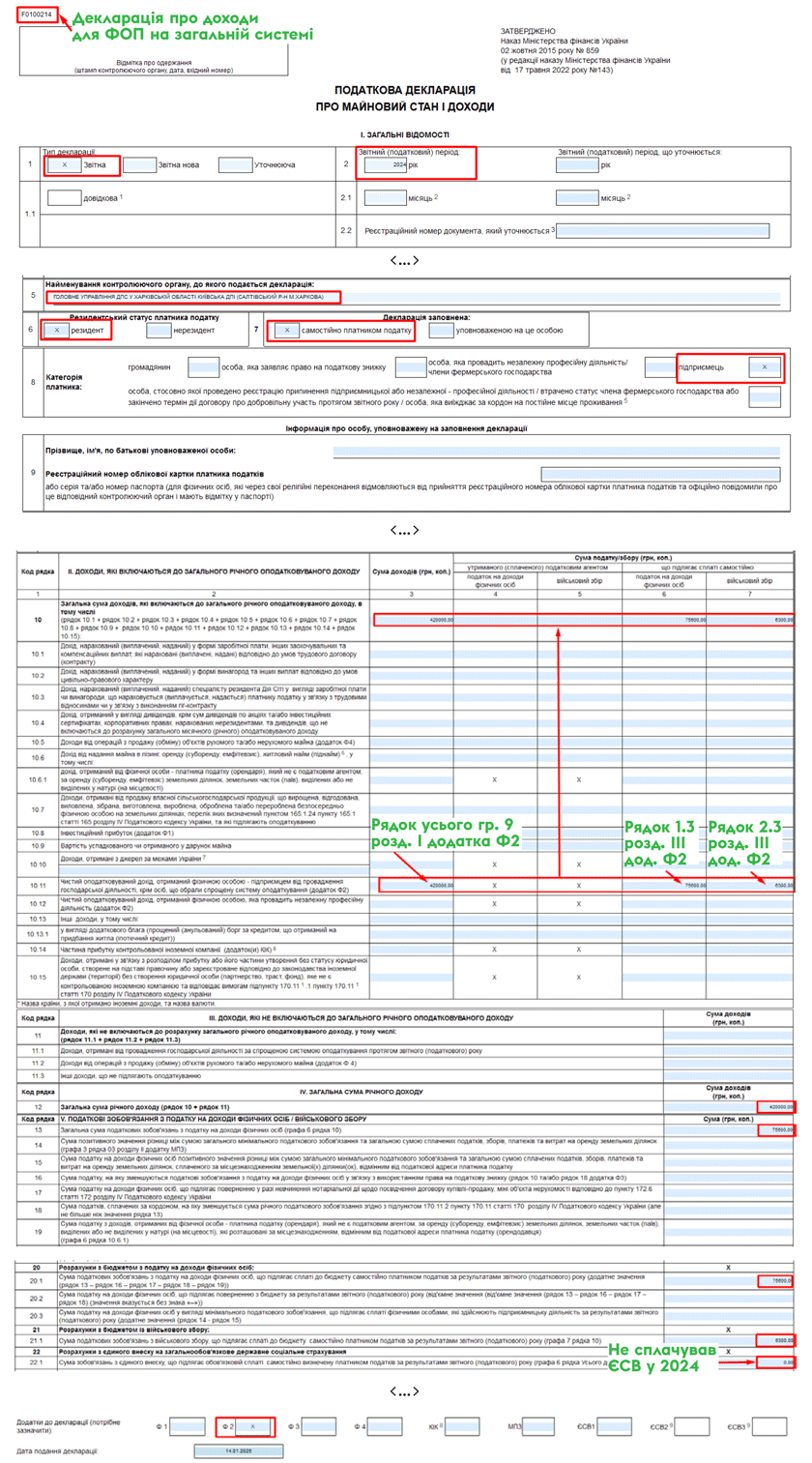

Як заповнити декларацію про доходи за 2024 рік

Після того, як заповнили додаток Ф2, половина справи зроблена. Тепер починаємо переносити дані з нього в декларацію.

Таблиця 2. Підказки до заповнення декларації про доходи

| Номер поля / код рядка | Що зазначають |

| Розділ I «Загальні відомості» | |

| Поля 1 — 9 | Зверніть увагу на: — поле 1: тут ставимо позначку «х» у комірці «Звітна» і зазначаємо звітний період «2024»; — поле 3, де треба зазначити П. І. Б. (згідно з паспортом) і податковий номер ФОП. Якщо у ФОП відмова від ІПН, зазначаємо серію (за наявності) і номер паспорта; — поле 5, де треба зазначити найменування вашої податкової. Зазвичай воно підтягується автоматично, але цього року чимало ДПІ об’єднали, тому змінилися назви та коди в багатьох ДПІ. Через це ваш звіт може не відправлятися. Як зарадити? Все просто. Спочатку дізнайтеся нову назву / код своєї ДПІ в Електронному кабінеті (меню «Облікові дані платника») або тут). А далі або внесіть її у звіт вручну (якщо у вашій програмі інформація ще не оновилася), або оновіть код ДПІ в самій програмі, яку ви використовуєте. Наприклад, в Електронному кабінеті це можна зробити так: відкриваєте «Налаштування», обираєте новий код ДПІ і тиснете кнопку «Зберегти». Все. Тепер у всіх звітах автоматично з’являтимуться актуальні назва та код ДПІ (див. також статтю «Як зміна структури податкової впливає на платника податків» // «Податки & бухоблік», 2025, № 3); — поле 6, де треба поставити «х» біля «резидент» (навіть якщо ФОП більш ніж пів року проживає за кордоном, він все одно вважається резидентом); — поле 7, де треба відмітити, хто заповнив декларацію (сам ФОП чи його представник); — поле 8: тут ставимо позначку «х» праворуч від слова «підприємець»; — поле 9 залишаємо порожнім, якщо ФОП заповнював декларацію самостійно (інакше — зазначаємо дані представника) |

| Розділ II «Доходи, які включаються до загального річного оподатковуваного доходу» | |

| У цей розділ включаємо всі доходи, отримані у 2024 році, які оподатковуються ПДФО і ВЗ: як підприємницькі, так і ті, які ФОП отримав як громадянин (в Україні чи за кордоном). Заповнюємо цей розділ тільки після того, як заповнили додаток Ф2. У графі 3 — «грязна» сума доходів (без віднімання ПДФО і ВЗ), у графах 4 та 5 — уже сплачений / утриманий ПДФО та ВЗ, а у графах 6 та 7 — ПДФО та ВЗ, які ще треба сплатити | |

| Рядок 10.1 — 10.10 | Вказуються громадянські доходи |

| Рядок 10.11 (підприємницький дохід ФОП!) | Це наш головний рядок. Заповнюємо його після того, як заповнили додаток Ф2. Не забудьте зробити помітку в кінці декларації про подання цього додатка. Графа 3 = рядок «усього» графи 9 розділу І додатка Ф2. Графа 6 = рядок 1.3 розділу ІІІ додатка Ф2, а графа 7 = рядок 2.3 того ж розділу |

| Рядок 10.12 | Чистий дохід «незалежного професіонала» («незалежні професіонали» також переносять дані з додатка Ф2) |

| Рядок 10.13 | Інші доходи громадянина, з яких ПДФО/ВЗ сплачує особисто громадянин або утримує податковий агент: додаткове благо, безповоротна фіндопомога, яку податківці вважають «громадянським» доходом, лікарняні ФОП (див. статтю «ФОП сам собі податковий агент: ДПСУ змінює позицію щодо лікарняних!» // «Податки & бухоблік», 2024, № 34), компенсація за працевлаштування ВПО, гранти від благодійних фондів, компенсація комунальних послуг від орендарів (див. статтю «ФОП на ЄП отримує компенсацію комуналки при оренді: податківці вимагають сплати ПДФО з ВЗ» // «Податки & бухоблік», 2024, № 95) тощо |

| Рядок 10.13.1 | Зазначаємо суму боргу за кредитом, що отриманий на придбання житла (іпотечний кредит), яку прощено до закінчення строку позовної давності, якщо ви бажаєте отримати розстрочення ПДФО. Детально про заповнення цього рядка ми розповідали в статті «Борг (кредит) прощений, анульований» // «Податки & бухоблік», 2023, № 19 (ср. ) |

| Рядок 10.14 | Сума скоригованого прибутку контрольованої іноземної компанії |

| Рядок 10.15 | Дохід, отриманий від партнерства, трасту, фонду (утворення без статусу ЮО), яке не є контрольованою іноземною компанією, у зв’язку з розподілом прибутку або його частини |

| Рядок 10 | Сума рядків 10.1 + 10.2 + 10.3 + 10.4 + 10.5 + 10.6 + 10.7 + 10.8 + 10.9 + 10.10 + 10.11 + 10.12 + 10.13 + 10.14 + 10.15 |

| Розділ ІІІ «Доходи, які не включаються до загального річного оподатковуваного доходу» | |

| Рядок 11.1 | Заповнюють тільки ті ФОП, які у 2024 році працювали на спрощенці. Вказуємо «єдиноподатковий» дохід. Ця інформація зазначається довідково! Додатково сплачувати з них нічого не потрібно |

| Рядок 11.2 | Доходи від операцій з продажу (обміну) об’єктів рухомого та/або нерухомого майна, що не підлягають оподаткуванню згідно з пп. 173.2 і 172.1 ПКУ (дані переносимо з рядка 3 розд. ІІІ додатка Ф4) |

| Рядок 11.3 | Доходи, які не є об’єктом оподаткування ПДФО і ВЗ: цивільні доходи, перераховані у ст. 165 ПКУ. Наприклад, декретні, допомога, отримана за кордоном особами, які скористалися тимчасовим захистом, бюджетні гранти тощо |

| Рядок 11 | Загальна сума неоподатковуваних доходів (ряд. 11.1 + ряд. 11.2 + ряд. 11.3) |

| Розділ IV «Загальна сума річного доходу» | |

| Рядок 12 | Показують загальну суму річного доходу (рядок 10 + рядок 11) |

| Розділ V «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | |

| Рядок 13 | Переносять дані з гр. 6 ряд. 10 розд. ІІ декларації. У новій декларації тут планується показувати окремо нараховані паливні ПДФО-аванси, але чисто довідково — в розрахунках цей рядок (13.1) не братиме участі — всі розрахунки відбуватимуться в додатку Ф2 |

| Рядок 14 | Якщо у вашого ФОП немає сільгоспугідь, цей рядок пропускаєте. Якщо ж сільгоспугіддя є, то рахуєте мінзобов’язання. Далі порівнюєте його з сумою податків, сплачених протягом 2024 року. Якщо податків сплачено більше, нічого не робимо. Якщо менше — доплачуємо до МПЗ. Усі розрахунки робимо в спеціальному МПЗ-додатку. Дані з графи 3 рядка 03 розділу ІІ МПЗ-додатка переносимо у цей рядок. Докладніше про це читайте в окремому матеріалі цього номера |

| Рядок 15 | Заповнюють тільки ті ФОП, у яких є земельні ділянки, розташовані не за податковою адресою ФОП, і МПЗ перевищує суму сплачених податків. По кожній з них треба визначити позитивне значення МПЗ — пропорційно до питомої ваги площі кожної ділянки. А сплачувати його треба не у свою податкову, а окремо — за місцезнаходженням цих сільгоспугідь. Тому ФОП повинен зменшити суму загального позитивного значення МПЗ у деці, яку подає своїм податківцям, виокремивши з нього частинки позитивного значення МПЗ за ті угіддя, які розташовані не за його податковою адресою. Ось ці суми перевищення і показуємо в рядку 15 |

| Рядок 16 | Цей рядок заповнюєте, якщо декларуєте податкову знижку. Переносимо дані з додатка Ф3 до декларації |

| Рядок 17 | Заповнюють, якщо ФОП у звітному році здійснював оподатковувану операцію з продажу (міни) нерухомості, сплатив за нею ПДФО, але нотаріальне посвідчення договору купівлі-продажу (міни) не відбулося, і тепер він хоче повернути таку суму ПДФО |

| Рядок 18 | Заповнюють, якщо ФОП отримував іноземні доходи і скористався механізмом відходу від подвійного оподаткування таких доходів шляхом заліку податку, сплаченого за кордоном, у рахунок податку, що підлягає сплаті в Україні (п.п. 170.11.4 ПКУ). Значення ряд. 18 не може перевищувати значення ряд. 13 декларації |

| Рядок 19 | Показуємо суму ПДФО з доходу, отриманого від особи-орендаря, що не є податковим агентом, за оренду (суборенду, емфітевзис) земельних ділянок, розташованих НЕ за податковою адресою орендодавця (графа 3 рядка 10.6.1). На цю суму зменшиться податкове зобов’язання з ПДФО (ряд. 20.1 декларації), тому що цей ПДФО сплачуємо за місцем розташування земельної ділянки |

| Рядок 20.1* | Розраховуємо річну суму ПДФО після всіх вирахувань. Пам’ятайте: сплачені ПДФО-аванси не віднімаємо! У цей рядок записуємо позитивне значення різниці між рядком 13 та сумою рядків 16, 17, 18 та 19. Майте на увазі: ПДФО рахуємо окремо від МПЗ (навіть якщо ФОП повинен визначати МПЗ). Бо для підприємницького МПЗ є окремий рядок — 20.3 |

| Рядок 20.2 | Заповнюємо, якщо має місце переплата з ПДФО. Майте на увазі: це не переплата ПДФО-авансів, а саме переплата, яка виникає у зв’язку з використанням податкової знижки, сплати податків за кордоном тощо. Тож у цьому рядку зазначаємо суму ПДФО, що підлягає поверненню з бюджету за підсумками 2024 року. В нього записуємо від’ємне значення різниці між рядком 13 та рядками 16, 17, 18 та 19 (без знака «-») |

| Рядок 20.3* | Тут розраховуємо МПЗ, яке ФОП повинен сплатити у свою податкову. Розраховують його тільки ті ФОП, які використовують сільгоспугіддя, за формулою: рядок 14 - рядок 15. МПЗ, яке потрапило в рядок 15, сплачуємо у податкову за місцезнаходженням сільгоспугідь (бо ці угіддя розташовані не за податковою адресою ФОП, тобто не за місцем його прописки) |

| * Отже, сума ПДФО, яку потрібно фактично доплатити у свою податкову за підсумками року = рядок 20.1 + рядок 20.3 - вже сплачені ПДФО-аванси. Цю суму ФОП у декларації не показує, але тримає на думці точнісінько, як у тому прикладі, де «два пишемо, а один на думці». | |

| Рядок 21.1 | Переносимо дані з гр. 7 ряд. 10 розд. ІІ декларації |

| Рядок 22.1 | Переносимо дані з ЄСВ-додатка (графа 6 рядка «усього» додатка ЄСВ1). Якщо у 2024 році ФОП не сплачував ЄСВ «за себе», користуючись воєнною можливістю несплати, він може зовсім не подавати додаток ЄСВ1. Податківці згодні. Більше деталей щодо ЄСВ — в окремому матеріалі номера |

| Розділ VI «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» | |

| У цьому розділі ви можете виправити помилки, яких припустилися при заповненні податкових декларацій за минулі податкові періоди і виявили після закінчення граничного строку їх подання. Тут можна виправити не тільки суму ПДФО, ВЗ та ЄСВ, а ще й МПЗ. Нагадуємо, що зараз не потрібно сплачувати ані самоштраф, ані пеню при виправленні як воєнних, так і довоєнних періодів (п. 69.38 підрозд. 10 розд. XX ПКУ). Подробиці див. у статті «Виправлення помилок «довоєнних» періодів: із «самоштрафом» чи без?» // «Податки & бухоблік», 2023, № 68 | |

| Розділ VII «Реквізити банківського рахунку…» | |

| Цей розділ ФОП заповнюють, якщо претендують на повернення переплати, що утворилася з ПДФО (якщо заповнений ряд. 20.2 розділу V декларації). Надміру утриманий (сплачений) ПДФО (ВЗ) повинні повернути протягом 60 календарних днів після отримання від вас декларації про доходи (п. 179.8 ПКУ). Причому його можуть повернути не тільки на банківський рахунок, а й на рахунок, відкритий у небанківського надавача платіжних послуг (платіжні установи, установи електронних грошей та оператори поштового зв’язку, які отримали ліцензію НБУ на здійснення валютних операцій) | |

| Розділ VIII | |

| Наводимо відомості про рухоме та нерухоме майно, що знаходиться у власності фізичної особи станом на 31.12.2024 як на території України, так і за її межами. Зверніть увагу: під кодом 1 «земельні ділянки» не зазначаємо сільгоспугіддя, бо для них є окремий код — 12 «земельні ділянки, віднесені до сільськогосподарських угідь» | |

Приклад заповненої декларації для ФОП, які не торгували вроздріб пальним у 2024 році, — на рис. 1 та 2. Для торговців пальним ми наведемо приклад пізніше, коли набере чинності нова форма декларації.

Приклад. ФОП увесь 2024 рік працював на загальній системі. «Громадянських» доходів не отримував. Найманих працівників не має. Сільгоспділянок не має. Пальним уроздріб не торгував. ЄСВ «за себе» не сплачував. Вид діяльності — 47.19.

У Типовій формі обліку доходів і витрат такі річні підсумки: графа 4 (доходи) — 5 млн грн, графа 6 (собівартість товарів) — 4 млн грн, графи 8 та 9 (оренда, придбані послуги, оплачені податки) — 500 тис. грн, графа 10 (амортизація) — 80 тис. грн, така ж сума зазначена в амортизаційному додатку до Типової форми ОДВ. Чистий дохід за 2024 рік = 5 000 000 - 4 000 000 - 500 000 - 80 000 = 420 000 грн.

У 2024 році ФОП сплатив ПДФО-авансів на суму 70 тис. грн.

Почнемо з додатка Ф2, він матиме такий вигляд:

Рис. 1. Розділи І — ІІІ додатка Ф2

Ці дані переносимо до рядка 10.11 декларації:

Рис. 2. Фрагмент декларації про доходи за 2024 рік ФОП на загальній системі