Для ФОП — повна свобода

Усі знають, що облік у ФОП не такий ретельний, як облік в юридичних осіб. Багато облікових заморочок, без яких не може обійтися юрособа, благополучно оминають підприємця. Зокрема, є послаблення в касовій дисципліні.

ФОП не має ліміту каси, не зобов’язаний здавати готівку в банк (п. 14 розд. ІІ Положення № 148*). І що найголовніше — ФОП може одразу розпоряджатися своїми грошима як завгодно. На відміну від юросіб, де кошти юрособи не належать засновнику, відповідно якщо він бажає використати кошти від бізнесу для особистих потреб, то їх необхідно якось попередньо вивести з юрособи.

Така свобода розпорядження коштами — це базовий принцип, який лежить в основі підприємницької діяльності ФОП і на якому ми сьогодні будуватимемо наші роздуми та поради.

І тут здивований ФОП може запитати:

Запитання 1: та невже можна «під нуль» зняти всі кошти з підприємницького рахунку готівкою і витрачати їх як забажаєш?

Саме так! Жодних обмежень / лімітів у законодавстві немає. Використовувати зняті кошти можна куди завгодно:

— хоч на власні потреби (до речі, ми завжди рекомендували оплачувати власні витрати або готівкою, або з громадянського рахунку фізособи, куди попередньо закинути кошти з підприємницького рахунку);

— хоч на бізнес (як готівку, так і безготівку).

Вас можуть зацікавити статті «Використання ФОП коштів з ФОП-рахунку / рахунку для особистих потреб» // «Податки & бухоблік», 2024, № 77 та «Як використовувати гроші від бізнесу для особистих потреб?» // «Податки & бухоблік», 2024, № 26.

Запитання 2: а чи не змусять податківці сплачувати якісь податки безпосередньо перед зняттям коштів із рахунку ФОП?

Ні. По-перше, зняття готівки з ФОП-рахунку не призводить до жодних податкових наслідків. Адже тут немає факту виплати доходу якійсь іншій особі. Бо ФОП і фізособа — це одна й та ж сама особа. ФОП — це не окрема особа, а лише статус, який дає фізособі право займатися підприємницькою діяльністю.

По-друге, в законодавстві немає і не було жодних спеціальних норм, які б зобов’язували сплачувати податки / збори в цьому випадку.

І хай вас не лякає та консультація в категорії 104.11 БЗ, де податківці кажуть, що ФОП має право вільно користуватися коштами для власних потреб із поточного рахунку, який відкрито для здійснення підприємницької діяльності, за умови сплати всіх податків. Ці слова не варто розуміти буквально. На сьогодні немає жодної норми, яка б дозволяла ФОП знімати на власні потреби тільки ту частину прибутку, з якої він уже встиг сплатити податки.

Тобто ФОП може знімати на особисті потреби скільки завгодно коштів. Ідеться лише про те, що якщо в нього є податковий борг, то цей борг слід погасити першочергово!

Запитання 3: а чи не виникне якихось запитань із боку банку, чи дозволить він зняти готівку?

Однозначно гарантувати, що ваш банк не запитає якихось додаткових документів на зняття готівки, не можна. Бо в кожного банку — свій ризик-орієнтований підхід, і документи запитуються саме з урахуванням цього підходу (п. 111 Інструкції про порядок організації касової роботи банками та проведення платіжних операцій надавачами платіжних послуг в Україні, затвердженої постановою Правління НБУ від 25.09.2018 № 103).

Якщо мета зняття готівки — господарські потреби (тобто витрачання на підприємницьку діяльність), то ймовірність запиту документів висока.

Якщо ж кошти знімаються як прибуток ФОП / на особисті потреби, тоді ймовірність низька. І якщо їх і запитають, то, скоріше за все, це будуть документи про походження коштів (тобто про те, як ФОП їх заробив), а не про те, куди він їх надумав витрачати.

Запитання 4: а чи не потрібно звітувати про зняті ФОП кошти / про їх наступну витрату ФОП?

Жодних папірців чи авансових звітів самому собі оформлювати не треба! Чому? Бо, як ми вже зазначали, ФОП і фізособа — це одна і та ж сама особа, а не дві різні. Кошти ФОП належать фізособі. А відтак, їх просто не можна ані видати самому собі під звіт, ані звітувати про їх витрачання перед самим собою.

Отже, в будь-якому разі, коли ФОП сам витрачає свій дохід (не має значення, на особисті цілі чи на бізнес), він не повинен оформлювати жодних додаткових документів про те, скільки він грошей зняв із рахунку, куди їх витратив і скільки в нього залишилось.

Для працівників — два варіанти дій

Як бачите, ФОП має практично необмежену свободу розпоряджатися власними коштами. Від цього «танцює» і його поведінка стосовно найманого працівника, якому він хоче видати гроші — чи то на відрядження, чи на госппотреби. Є два варіанти дій.

1. Так би мовити, неофіційний. Якщо ФОП довіряє працівнику, він може видати йому готівку, зі словами: «закупи сьогодні матеріали і оплати їх від мого імені».

У такому разі накладні та платіжні документи будуть оформлені на ім’я ФОП. І якщо постачальники не прискіпливі (не зазначатимуть ім’я працівника в платіжних документах), ніхто навіть не здогадається, хто саме сплатив ці кошти: сам ФОП чи його працівник. Оскільки в цій операції не видно й сліду працівника, вважатимемо, що всі закупки оплатив власноруч сам ФОП. А йому, як ми вже з’ясували, жодних додаткових документів про використання готівки не потрібно.

Те ж саме, до речі, стосується і відрядження працівників: якщо ФОП не покаже в Табелі обліку робочого часу факт відрядження, вважатиметься, що працівник відвідував офіс у нормальному режимі.

Ну а всі витрати на транспорт, проживання тощо ФОП може компенсувати готівкою з власної кишені. Знову-таки, йому ніхто не забороняє зняти готівку з ФОП-рахунку і використовувати її куди завгодно. Ніхто цього не перевіряє.

У цій схемі є один жирний плюс: не треба жодних «танців із бубнами» навколо первинки: ані тобі документів на видачу готівки, ані тобі авансових звітів від працівника про те, куди він витратив отримані гроші.

Але є й два мінуси:

— працівник може витратити гроші на власні потреби, і ФОП ніяк не доведе, що він їх узагалі видавав;

— ФОП на загальній системі не зможе включити у витрати суми, які він компенсував відрядженому працівнику за проїзд, проживання, харчування тощо.

Якщо вас це не влаштовує, існує другий, офіційний варіант дій (див. далі).

2. Офіційний. У цьому випадку і видачу грошей під звіт чи на відрядження, і їх використання (а якщо залишились — то й повернення) треба оформлювати документально за встановленими правилами.

Що це за документи та як їх скласти, зараз і розбиратимемося.

Паперова тяганина

Цей шлях зазвичай обирають ФОП-загальносистемники, щоб підтвердити свої витрати документально, зменшити на їхню суму оподатковуваний (чистий) дохід і, врешті-решт, зменшити суму ПДФО, ВЗ та ЄСВ до сплати.

Але перш ніж перейти до папірців, важливо розуміти, що деякі витрати ФОП-загальносистемник може врахувати (а отже, варто оформляти документи на такі витрати), а деякі — зась (тож не варто й напружуватися). І тут усе досить просто.

Податківці не проти, щоб ФОП уключав до витрат (за наявності первинки):

— вартість товарів (матеріалів), які він купив самостійно чи через найманих працівників;

— кошти, які він компенсував працівникові на відрядження.

Водночас вони споконвіку вважають, що

ФОП не має права відправити у відрядження сам себе (бо не є найманим працівником для самого себе), а отже, не має права враховувати витрати на власне відрядження (категорія 104.05 БЗ)

Тож, як не крути, заморочуватися з документальним оформленням відрядження на самого себе точно не варто — такі витрати все одно не пропустять.

Із чим треба заморочуватися, так це з документами про видачу готівки найманим працівникам та про її використання. І тут податківці вважають, що ФОП повинні обов’язково оформлювати документи про (категорія 109.14 БЗ):

— видачу готівки та

— її використання (або повернення).

Видача готівки працівнику

«Касове» Положення № 148 поширюється і на юросіб, і на ФОП. Так ось, у п. 26 цього документа сказано, що видача готівки з каси проводиться за видатковими касовими ордерами (ВКО) або видатковими відомостями.

Але чи має ФОП оформлювати саме їх?

У Положенні № 148 прямо не прописано звільнення для ФОП від застосування прибуткових касових ордерів (ПКО) та ВКО. Лише сказано, що ФОП не ведуть касову книгу (п. 39 Положення № 148). Утім, НБУ традиційно вважає, що до ФОП не висуваються вимоги щодо застосування ПКО та ВКО. Зокрема, наразі в п. 32 Положення № 148 сказано, що ПКО і квитанції до них, а також ВКО і видаткові відомості заповнюються бухгалтером (відповідальною особою установи / підприємства, на яку покладено обов’язок з оформлення цих документів). Тобто про ФОП тут не сказано.

Податківці ще більш категоричні. У своїх роз’ясненнях вони прямо кажуть, що ФОП не виписують ПКО та ВКО (категорія 109.15 БЗ). Ба більше, вони традиційно дуже негативно ставляться до ситуації, коли ФОП використовує ці документи за власним бажанням. Та створюють проблеми самим ФОП та їх контрагентам. Тож, аби не дратувати податківців,

ФОП оформлюють видачу готівки документом довільної форми, в якому є всі обов’язкові реквізити первинного документа

Усі вони названі в ч. 2 ст. 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 № 996-XIV. Це:

— назва документа;

— дата його складання;

— П. І. Б. ФОП;

— видана сума готівки;

— причина (відрядження чи госппотреби);

— посада та прізвище працівника;

— підписи ФОП і працівника.

До того ж

такі документи можуть бути навіть електронними, але тоді на них повинен бути кваліфікований / удосконалений електронний підпис ФОП

Податківці — повністю за (категорія 109.14 БЗ).

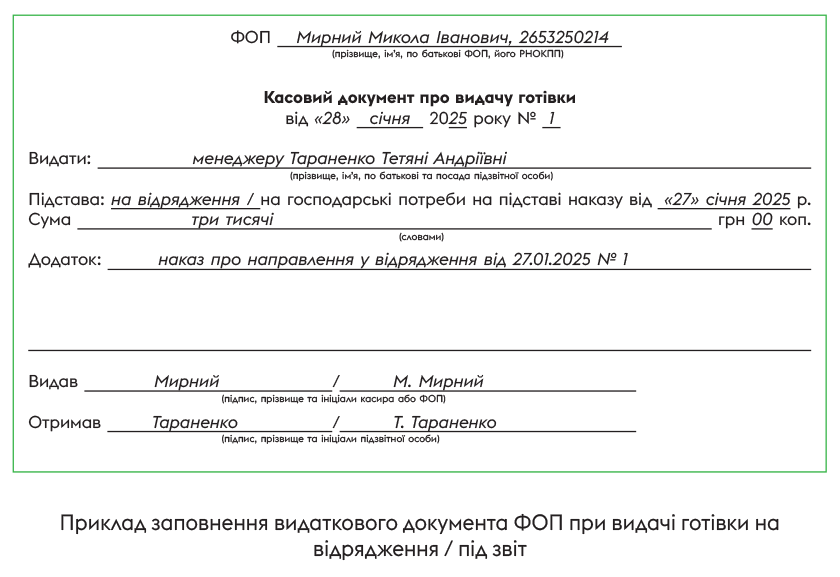

Ми зі свого боку додамо, що видатковий документ у ФОП може бути дуже схожим на ВКО чи видаткову відомість. Завантажити їх можна тут і переробити під себе, викинувши зайві реквізити. Приклад — на рисунку нижче.

А ось використовувати той самий ВКО або видаткову відомість без змін ми б не радили, щоб не наражатися на зайві спори з фіскалами. Хоча, знову ж таки, нормативка цього не забороняє, і суди теж на боці ФОП (постанова Сьомого апеляційного адмінсуду від 06.02.2019 у справі № 0640/3871/18). Більше деталей знайдете у статті «ФОП на загальній системі виплачує добові працівникам» // «Податки & бухоблік», 2024, № 50 (ср. ).

Не забуваємо також про необхідність (якщо йдеться про відрядження):

— документального підтвердження зв’язку відрядження з господарською діяльністю ФОП;

— наказу про відрядження та документальних доказів фактичного перебування особи у відрядженні (більше деталей з цього приводу знайдете в статтях «Немає документів — немає добових» // «Податки & бухоблік», 2023, № 25, «Добові для закордонних відряджень» // «Податки & бухоблік», 2023, № 25).

І нарешті такий нюанс:

якщо у ФОП немає на руках готівки і він забирає її з місця проведення розрахунків, де застосовується РРО/ПРРО, то не забудьте провести через РРО/ПРРО операцію «службова видача» на суму вилученої готівки

Видача грошей на картку

Замість того, щоб видавати працівнику готівку, ФОП також може переказати гроші на відрядження чи на закупку товарів прямісінько на особисту картку працівника. Це не заборонено.

А підтвердженням видачі грошей будуть платіжка та банківська виписка

До речі, перевести такі кошти можна навіть на зарплатну картку працівника, якщо договір із банком це дозволяє.

Видача КПК замість грошей

А ось якщо ФОП не видає гроші наперед, а просто вручає працівникові корпоративну картку для оплати товару, то тут узагалі можна не перейматися — видача грошей відбувається не тоді, коли працівник бере в руки КПК, а тоді, коли він знімає з неї готівку або розраховується нею.

Підтвердженням такої видачі є банківська виписка. Але зазвичай навіть загальносистемники закривають очі на ці операції та не документують їх, оскільки товар буде куплено так, наче це зробив сам ФОП (а не працівник) — і у витрати ці суми все одно підуть.

За рахунок працівника

Щоб не возитися з папірцями на видачу готівки, підприємцю може прийти така ідея: нехай працівник з’їздить у відрядження чи придбає товари за свій рахунок, а я потім компенсую йому витрати. Так чинити не радимо!

По-перше, якщо ви відправите працівника у відрядження без авансу (на добові, проїзд і найм житла), то ризикуєте нарватися на штраф у розмірі мінзарплати (цьогоріч — 8000 грн) за порушення трудових гарантій (ст. 121, 265 КЗпП)*.

* Можна знайти аргументи за компенсацію витрат на відрядження постфактум, але краще не ризикувати. Вас може зацікавити стаття «Кошти під звіт та на відрядження: порядок надання» // «Податки & бухоблік», 2023, № 65.

По-друге, якщо працівник придбає товари за свій рахунок, то вам доведеться довго й нудно доводити доцільність цих витрат і той факт, що він придбав товари у зв’язку з виконанням трудової функції (якщо вам узагалі вдасться це довести) — категорія 103.04 БЗ. Скоріш за все, податківці наполягатимуть на тому, що працівник перепродав товари підприємцю, а отже, при виплаті йому доходів ФОП повинен утримувати ПДФО та ВЗ. Ми з цим не згодні.

Але,

якщо не бажаєте сперечатися з податківцями, краще уникайте ситуацій, коли працівник витрачає власні кошти на бізнес ФОП із наступною їх компенсацією

Використання (повернення) готівки

Ну а тепер уявімо, що готівку працівник отримав і використав за призначенням. Що далі?

Авансовий звіт із первинкою. Далі треба відзвітувати про це. І тут уже не як прийдеться, не в довільній формі, а використовуємо спеціальний бланк — Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт (у народі його називають Авансовий звіт). Знайти і завантажити його можна тут.

Працівники, які отримали готівку на відрядження або на госппотреби, звітують про її витрачання на спеціальному бланку Авансового звіту, додаючи до нього всі первинні документи про витрати!

Правила оформлення Авансового звіту для працівників ФОП такі ж самі, як і для працівників юрособи*. Головне, що треба пам’ятати, див. у таблиці нижче.

* Вам може стати в пригоді стаття «Авансовий звіт: правила складання і приклад заповнення» // «Податки & бухоблік», 2023, № 65.

В який строк треба повернути кошти та подати Авансовий звіт

| Працівник отримав готівку на | Строк для Авансового звіту | Повернути невикористану готівку треба |

| відрядження | До закінчення місяця, наступного за місяцем, в якому завершено відрядження | до або при поданні Авансового звіту. А якщо звіт не подається — здаємо готівку у строк, встановлений для подання звіту (не пізніше) |

| госппотреби | До закінчення місяця, наступного за місяцем, в якому завершено дію, на яку видані кошти (наприклад, закупку товарів) | протягом 2 робочих днів, включаючи день отримання готівки. Подовжені строки є для закупівлі: — с/г-продукції: 10 робочих днів; — брухту чорних і кольорових металів: 30 робочих днів |

Такі ж строки застосовуються і в разі зняття працівником готівки з КПК (якщо ФОП це документує) (більше деталей знайдете у статті «Підзвітні строки та відповідальність за їх порушення» // «Податки & бухоблік», 2023, № 65).

Просто первинка без Авансового звіту. З 2023 року Авансовий звіт потрібен не завжди (п.п. 170.9.4 ПКУ). Зараз

його можна не подавати, якщо працівник:

1) у відрядженні використав суму готівки, яка не перевищує добові;

2) готівку не отримував, а оплатив товари (матеріали) за допомогою картки / її реквізитів

А ось якщо він (офіційно) отримав готівку на госппотреби (закупку товарів), Авансовий звіт треба подавати обов’язково, незалежно від отриманої суми (більше деталей знайдете у статтях «Авансовий звіт: коли він потрібен?» // «Податки & бухоблік», 2023, № 65, «Авансовий звіт щодо відрядження» // «Податки & бухоблік», 2024, № 75)!

Утім, навіть якщо працівник може не подавати Авансовий звіт, ніхто не звільняє його від необхідності надати підприємцю всі первинні документи, які підтверджують витрати у відрядженні (транспортні квитки, рахунки з готелю, за телефонні розмови, страхові поліси тощо). Щоб не було непорозумінь, рекомендуємо одразу складати перелік таких документів за підписом самого працівника та ФОП.

До речі, всі ці первинні документи + наказ про відрядження + Авансовий звіт (за потреби) + документи, які доводять зв’язок відрядження з госпдіяльністю ФОП, і дадуть право ФОП-загальносистемнику врахувати витрати на відрядження працівника (детальніше про це ми роз повідали в статті «ФОП на загальній системі виплачує добові працівникам» // «Податки & бухоблік», 2024, № 50).

Скільки готівки можна видати за раз?

На госппотреби. Головне, що хвилює ФОП: чи треба дотримуватися готівкових обмежень, коли ми видаємо готівку працівникові під звіт. Відповідь: не треба!

І ось чому. Обмеження в 10/50 тис. грн (п. 6 Положення № 148) поширюється тільки на розрахунки готівкою. А ними вважаються платежі готівкою суб’єктів господарювання і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов’язані з реалізацією (п.п. 5 п. 3 Положення № 148).

Хоча, за великим рахунком, не важливо, за що платежі, бо

коли ФОП видає готівку працівникові під звіт, він не здійснює жодного платежу! А отже, готівкові обмеження на такі виплати не поширюються

Із цим, на щастя, вже не сперечаються і податківці (лист ДПСУ від 03.07.2020 № 2688/6/99-00-07-05-01-06/ІПК).

Але не забувайте:

коли працівник закуповуватиме товари (матеріали чи послуги) для ФОП, він матиме право розрахуватися готівкою з кожним постачальником (іншим ФОП чи юрособою) на суму не більше 10 тис. грн/день

Бо платитиме він від імені ФОП, і тут уже готівкові обмеження працюватимуть на повну.

На відрядження. Тут готівкове обмеження теж не працює! І причина та сама: видача готівки на відрядження — не платежі ФОП. Тож видавати готівку на відрядження можна в будь-якій сумі. Ба більше,

сам працівник може витрачати будь-яку суму готівки (без 10-тисячного обмеження) на проїзд, харчування, проживання та інші послуги, які пов’язані з відрядженням

Про це прямо сказано в п.п. 3 п. 8 Положення № 148.

Але якщо він раптом вирішить придбати в юрособи чи ФОП товари (роботи, послуги) для свого роботодавця, то одразу ввімкнеться 10-тисячне готівкове обмеження за принципом: «одному суб’єкту господарювання — не більше 10 тис. грн готівки на день».

А якщо порушити готівкове обмеження? Тоді ризикуєте отримати адмінштраф від 1700 до 3400 грн (ст. 16315 КУпАП). Більше деталей знайдете у статті «Готівкові обмеження у 10 та 50 тис. грн: як не порушити» // «Податки & бухоблік», 2024, № 80.

Висновки

- ФОП сам може вільно розпоряджатися коштами від своєї підприємницької діяльності: знімати готівку, витрачати її на бізнес, відрядження чи на особисті потреби.

- Коли ФОП знімає готівкою кошти з рахунку (в т. ч. власний прибуток), у нього не виникає необхідності сплачувати якісь додаткові податки / обов’язкові платежі.

- Не зобов’язаний ФОП і звітувати (ані перед самим собою, ані перед банком чи податківцями) про використання готівки, яку він зняв зі свого підприємницького рахунку.

- А ось якщо ФОП видає готівку працівнику на відрядження чи під звіт, він повинен оформити документ, схожий на ВКО. А працівник повинен надати ФОП Авансовий звіт — про використання готівки (за винятком випадку, коли у відрядженні працівник використав суму готівки, яка не перевищує добові).