«1С:Бухгалтерия 8»: ведення обліку вхідного і вихідного ПДВ

У програмі для обліку ПДВ використовуються такі поняття, як очікуваний і підтверджений ПДВ. Пропонуємо познайомитися з цими поняттями ближче і розглянути нюанси обліку вхідного і вихідного ПДВ.

Ядвіга Сорокіна, провідний консультант-аналітик із впровадження систем на базі «1С:Предприятие 8», впроваджувальний центр ABBYY Україна

У програмі момент виникнення бази оподаткування визначається за первинними товарно-грошовими документами. Відповідно до податкових параметрів у цих документах фіксується передбачуване значення ПДВ — очікуваний ПДВ. Отримані та виписані податкові документи дають підставу для включення передбачуваних (очікуваних) сум ПДВ до звітності з ПДВ і до розрахунків із бюджетом. Тобто при виписуванні чи отриманні податкових документів реєструється підтверджений ПДВ.

Вхідний ПДВ

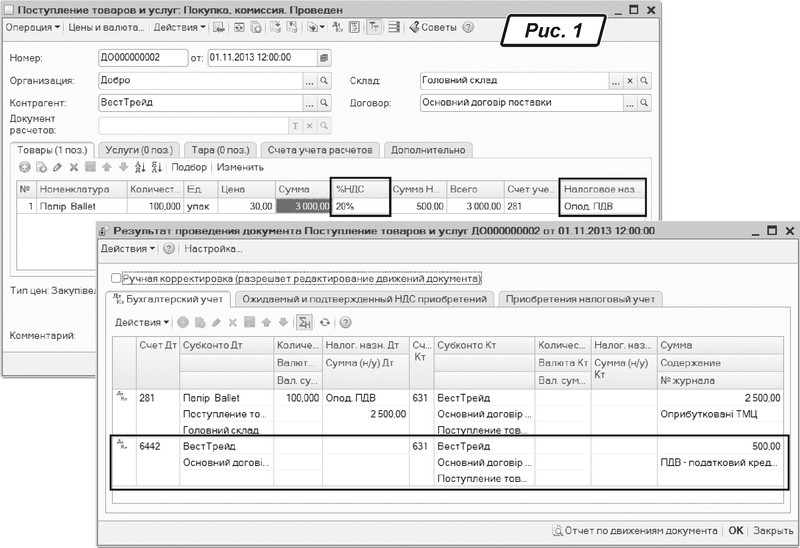

Господарські операції придбання товарів і послуг належать до операцій за вхідним ПДВ. Для отримання права на податковий кредит потрібно визначити податковий статус господарської операції, інакше кажучи, чи будуть одержувані активи та послуги використовуватися у господарській діяльності підприємства (реквізит «Податкове призначення» (рис. 1)). Документом, який слугує підставою для формування вхідного очікуваного ПДВ, може бути «Поступление товаров и услуг» або «Платежное поручение исходящее».

За очікуваним вхідним ПДВ проводка формується в дебет рахунка 6442 «Налоговый кредит неподтвержденный». Так, на рис. 1 ми бачимо бухгалтерські проводки, які формує документ «Поступление товаров и услуг».

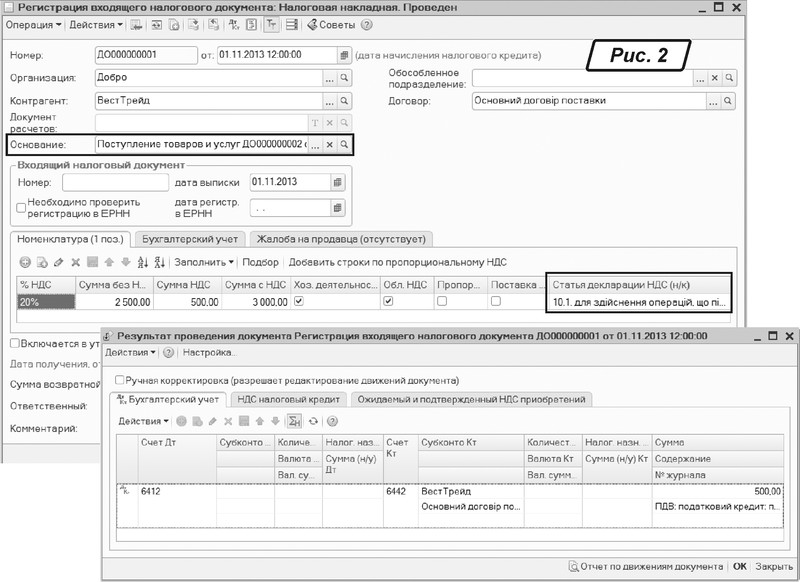

При реєстрації отриманої від постачальника податкової накладної податковий кредит вважається підтвердженим і формується проводка Дт 6412 — Кт 6442 (рис. 2). У результаті податковий кредит стає підтвердженим. Для коректного заповнення документа «Регистрация входящего налогового документа» (РВПД) рекомендується створювати документ уведенням на підставі документа надходження чи оплати.

Звертаємо увагу, що реєстрація вантажної митної декларації (ВМД) не вимагає формування податкових документів. Нарахований при імпорті ПДВ (проводка до дебету рахунка 6412) є фактичним без додаткового підтвердження.

Вихідний ПДВ

Для вихідного ПДВ використовується такий же принцип. Сума за очікуваним ПДВ — податковими зобов’язаннями — накопичується за кредитом рахунка 6432 «Налоговые обязательства неподтвержденные» та формується первинними документами, які відображають господарські операції. При виписуванні податкової накладної зобов’язання стають підтвердженими. Контроль кредитового залишку на рахунку 6432 дозволяє побачити, чи всі податкові накладні виписані за певний період.

Рахунки непідтвердженого ПДВ (6432 «Налоговые обязательства неподтвержденные» та 6442 «Налоговый кредит неподтвержденный») додані в конфігурації для того, щоб зіставляти передбачувані та фактичні значення ПДВ, забезпечуючи цим додаткову перевірку ведення обліку. При правильному оформленні податкових документів у кінці облікового періоду залишків за рахунком передбачуваного ПДВ 6432 бути не повинно. Але залишок за рахунком 6442 може бути, якщо податкову накладну від постачальника не отримано. Більш точний аналіз проводиться з використанням спеціалізованих звітів — «Проверка суммы входящего НДС» і «Проверка суммы обязательств по НДС».

Аналіз вхідного і вихідного ПДВ

Облік вхідного та вихідного ПДВ ведеться у програмі в розрізі організацій, контрагентів, договорів та первинних документів (якщо виконані відповідні налаштування договору).

Інформація про значення різних параметрів обліку ПДВ при оформленні господарських операцій фіксується у спеціальних регістрах накопичення. Дані цих регістрів використовуються для контролю правильності та повноти реєстрації сум ПДВ наприкінці періоду за допомогою спеціалізованих звітів.

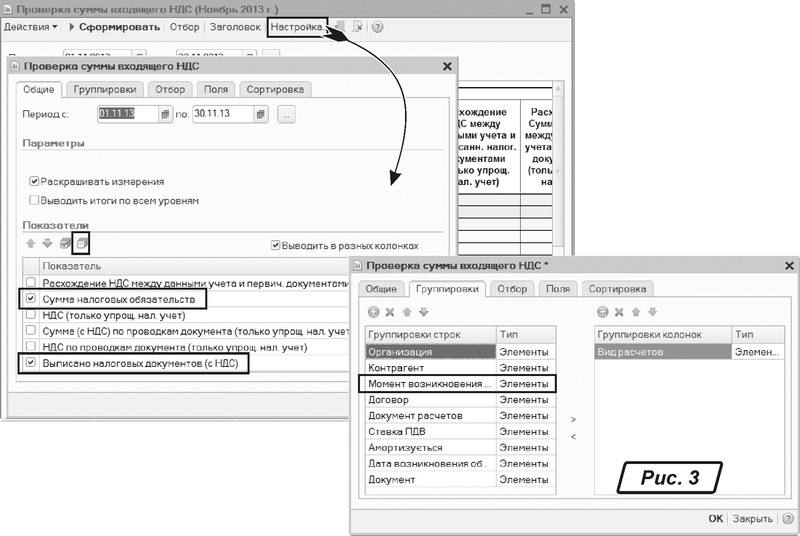

Звіт «Проверка суммы входящего НДС» дозволяє провести аналіз сум вхідного ПДВ за довільний період і проаналізувати відповідність сум ПДВ сумам зареєстрованих податкових документів. При цьому сума вхідного ПДВ визначається відповідно до моментів визначення податкової бази, зазначених у договорі взаєморозрахунків. Також є можливість виводити інформацію про дату виникнення податкового кредиту і про документи, що впливали на взаєморозрахунки. Звіт виглядає дещо громіздким, але його можна отримати в більш зручній формі, якщо використовувати різні варіанти налаштувань, які потім можна зберегти.

Ось один із прикладів налаштування звіту. Залишимо у звіті лише два показники, для контролю цього буде достатньо.

У закладці «Группировки» видаляємо аналітику, яка нам не потрібна (рис. 3). Ознака «Амортизируется» необхідна для виділення податкового кредиту із закупівлі необоротних активів та коректного заповнення додатка № 5 Декларації з ПДВ. Якщо податковий облік за всіма договорами ведеться за першою подією, то цей вид угруповання — «Момент возникновения обязательств» — також можна видалити. Не забуваємо про можливість пересування угруповань за допомогою стрілок.

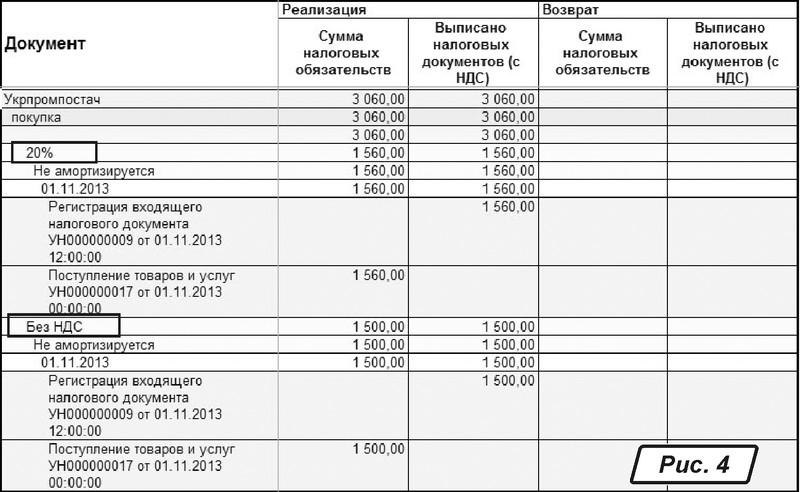

На цьому завершимо налаштування звіту і сформуємо його. Для наочності виберемо постачальника, в якого купуємо товар за різними ставками ПДВ (рис. 4).

Щоб зберегти створені налаштування звіту, натиснемо кнопку .

Звіт «Проверка суммы обязательств по НДС» налаштовуємо аналогічним чином, тільки дату документа в угрупованнях підіймаємо на найвищий рівень і встановлюємо сортування за датами (рис. 5).

Намагайтеся використовувати спеціалізовані звіти. Це дозволить вам уникнути помилок та істотно полегшить роботу.